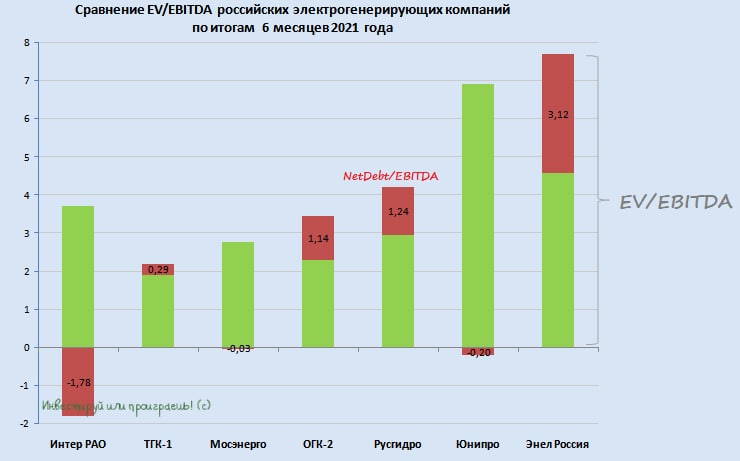

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

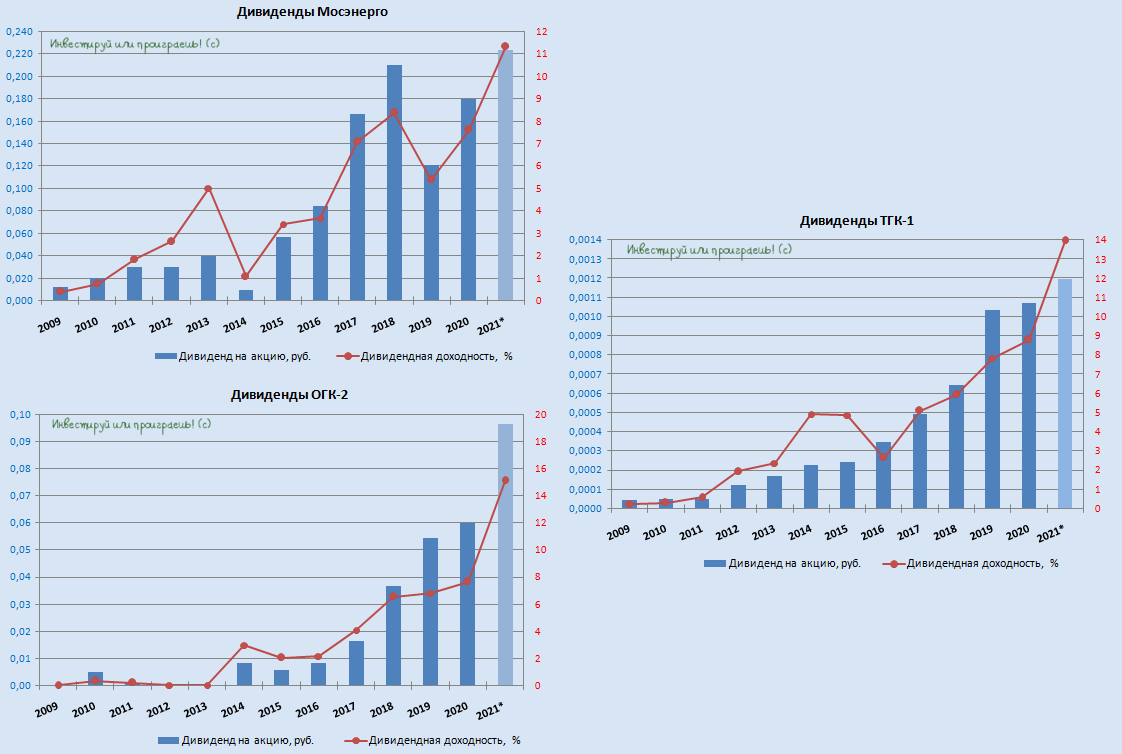

💰 Три публичные дочки ГЭХ (Мосэнерго, ОГК-2 и ТГК-1) на этой неделе благополучно озвучили свои дивидендные рекомендации за 2021 год, и акционеры этих компаний должны быть искренне рады, что в качестве базы для выплат во всех трёх случаях были взяты 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами уже рассуждали буквально на днях, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходность, что сейчас просто бесценно!

🧮 Итак, что мы имеем по итогу:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=11,3%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=15,1%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=14,0%)

💼 Из трёх этих компаний в моём инвестиционном портфеле на сегодняшний день только бумаги ОГК-2, да и то на перспективе ближайших 1-2 лет самое время подумывать о выходе из этой истории, т.к. пик повышенных ДПМ-платежей уже в прошлом, и с этого года начнётся их снижение. Очень надеюсь, что на каком-нибудь задёрге вверх мне это удастся сделать, ну а подписчики нашего премиум-канала обязательно узнают об этом первые!

О причинах такого решения со стороны ГЭХ мы с вами уже рассуждали буквально на днях, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходность, что сейчас просто бесценно!

🧮 Итак, что мы имеем по итогу:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=11,3%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=15,1%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=14,0%)

💼 Из трёх этих компаний в моём инвестиционном портфеле на сегодняшний день только бумаги ОГК-2, да и то на перспективе ближайших 1-2 лет самое время подумывать о выходе из этой истории, т.к. пик повышенных ДПМ-платежей уже в прошлом, и с этого года начнётся их снижение. Очень надеюсь, что на каком-нибудь задёрге вверх мне это удастся сделать, ну а подписчики нашего премиум-канала обязательно узнают об этом первые!

{kind=link}

👍68😢1

📈 Публичные дочки ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) во времена текущего кризиса по факту оказались прекрасными защитными идеями в портфелях российских инвесторов, и вовсе не случайно котировки акций этих трёх компаний уже дружно вернулись к своим довоенным уровням, оперативно отыграв все свои февральские потери.

🧐 Секреты такого успеха следующие:

1️⃣ Отрасль электрогенерации, которая традиционно является защитной в любые кризисные времена.

Особенно в текущей фазе развития этих трёх публичных дочек ГЭХа, когда инвестиционная программа осталась уже позади, долговая нагрузка не давит, а рост ключевой ставки в 1 кв. 2022 года (в случае с ОГК-2) - это лишь дополнительный плюс к финансовым результатам, благодаря повышенным платежам в рамках ДПМ, которые имеют прямую привязку к этому показателю ЦБ. Да и динамика тарифов на КОМ-рынке тоже радует.

2️⃣ Российская "прописка" и отсутствие геополитических рисков.

Исключением является разве что ТГК-1, почти 30% акций которой принадлежит финской Fortum. Которая, в свою очередь, уже объявила во всеуслышание, что намерена свернуть бизнес в России и продать свои активы до 1 июля 2022 года (осталась неделя до громкой новости?).

В ответ на это ГЭХ уже успел ответить, что готов рассмотреть приобретение пакета акций финского Fortum в ТГК-1, и вероятность такой сделки расценивается как достаточно высокая. В этом случае доля ГЭХ в капитале ТГК-1 превысит 75%, и холдинг должен будет предоставить оферту миноритарным акционерам.

Однако акционерам ТГК-1 вряд ли стоит ожидать существенной премии в случае осуществления подобной сделки. Во-первых, котировки акций находятся сейчас вблизи своих среднегодовых и полугодовых значений, а во-вторых, продажа будет проходить в короткие сроки, и скорее всего её условия будет отвечать интересам покупателя, а не продавца.

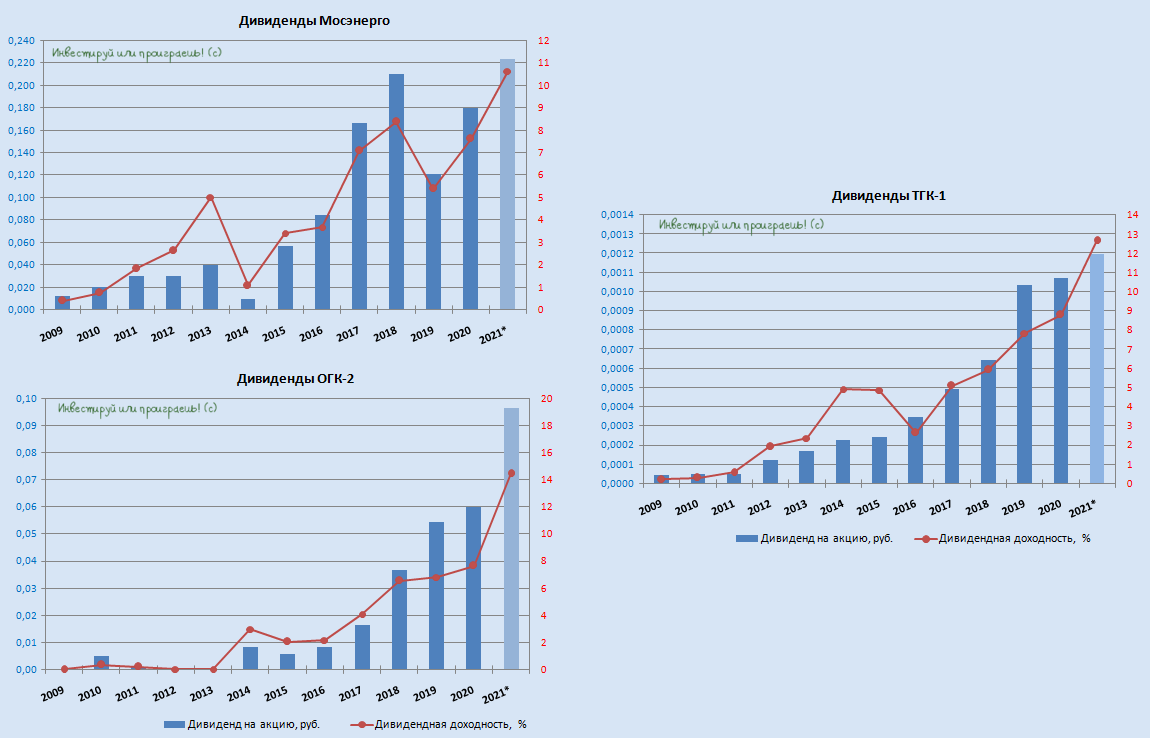

3️⃣ Но самым главным фактором поддержки для котировок акций Мосэнерго, ОГК-2 и ТГК-1 стали позитивные дивидендные новости. Напомню, ГЭХ в качестве базы для выплат за 2021 год во всех трёх случаях решил взять 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами тоже рассуждали ещё в конце мая, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходностью, что сейчас просто бесценно:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=10,6%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=14,4%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=11,9%)

🧐 Секреты такого успеха следующие:

1️⃣ Отрасль электрогенерации, которая традиционно является защитной в любые кризисные времена.

Особенно в текущей фазе развития этих трёх публичных дочек ГЭХа, когда инвестиционная программа осталась уже позади, долговая нагрузка не давит, а рост ключевой ставки в 1 кв. 2022 года (в случае с ОГК-2) - это лишь дополнительный плюс к финансовым результатам, благодаря повышенным платежам в рамках ДПМ, которые имеют прямую привязку к этому показателю ЦБ. Да и динамика тарифов на КОМ-рынке тоже радует.

2️⃣ Российская "прописка" и отсутствие геополитических рисков.

Исключением является разве что ТГК-1, почти 30% акций которой принадлежит финской Fortum. Которая, в свою очередь, уже объявила во всеуслышание, что намерена свернуть бизнес в России и продать свои активы до 1 июля 2022 года (осталась неделя до громкой новости?).

В ответ на это ГЭХ уже успел ответить, что готов рассмотреть приобретение пакета акций финского Fortum в ТГК-1, и вероятность такой сделки расценивается как достаточно высокая. В этом случае доля ГЭХ в капитале ТГК-1 превысит 75%, и холдинг должен будет предоставить оферту миноритарным акционерам.

Однако акционерам ТГК-1 вряд ли стоит ожидать существенной премии в случае осуществления подобной сделки. Во-первых, котировки акций находятся сейчас вблизи своих среднегодовых и полугодовых значений, а во-вторых, продажа будет проходить в короткие сроки, и скорее всего её условия будет отвечать интересам покупателя, а не продавца.

3️⃣ Но самым главным фактором поддержки для котировок акций Мосэнерго, ОГК-2 и ТГК-1 стали позитивные дивидендные новости. Напомню, ГЭХ в качестве базы для выплат за 2021 год во всех трёх случаях решил взять 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами тоже рассуждали ещё в конце мая, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходностью, что сейчас просто бесценно:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=10,6%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=14,4%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=11,9%)

{kind=link}

👍110

🏛 Центробанк России продолжит снижать ключевую ставку!

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

{kind=link}

👍143🤔3

💰 Дивиденды по ОГК-2 (#OGKB) будут!

В том самом, рекомендованном ранее размере 9,655 коп. на одну акцию, что по текущим котировкам (с учётом их сегодняшнего роста на 4% на этой новости) означает ДД=14,2%.

👉 В очередной раз прямым текстом намекаю вам на то, что помимо Газпрома в вашем портфеле должны быть и другие герои, пусть даже с родственными связями по отношению к народному достоянию.

Главный ключ к успеху для любого инвестора:

Д - диверсификация!

В том самом, рекомендованном ранее размере 9,655 коп. на одну акцию, что по текущим котировкам (с учётом их сегодняшнего роста на 4% на этой новости) означает ДД=14,2%.

👉 В очередной раз прямым текстом намекаю вам на то, что помимо Газпрома в вашем портфеле должны быть и другие герои, пусть даже с родственными связями по отношению к народному достоянию.

Главный ключ к успеху для любого инвестора:

Д - диверсификация!

{kind=link}

👍106😁5

Дивидендное чудо энергетических дочек и внучек Газпрома

💰 Как известно, Газпром (#GAZP) - это не только национальное достояние, но и сложная структура, в которую помимо всего прочего входят публичные компании ОГК-2 (#OGKB), ТГК-1 (#TGKA) и Мосэнерго (#MSNG), объединённые в Газпром энергохолдинг (ГЭХ). Также сюда входит ещё и МОЭК, но она не торгуется на бирже, а потому для нас не представляет большого интереса.

В газовой империи эта тройка электрогенерирующих компаний выделилась высокими дивидендами за 2024 год. Также высокие дивиденды рекомендовала более известная среди инвесторов дочка Газпромнефть (#SIBN). Что происходит? Давайте попробуем разобраться в этом вопросе вместе с вами, но начнём повествование непосредственно с материнской компании.

⛽️ Газпром, как госкомпания, обязан направлять не менее 50% от ЧП по МСФО на дивиденды, однако зачастую не выполняет это требование. 2024 год - яркое тому доказательство, по итогам которого дивидендов ждать не приходится, второй год кряду. И тому есть объективные причины:

✔️ Низкий денежный поток (FCF), из-за прекращения поставок газа в Европу. В текущих условиях санкционного давления Газпрому необходимы финансовые резервы для обеспечения стабильности.

✔️ Россия, будучи главным акционером Газпрома, в 2023 и 2024 гг. получала в бюджет своеобразный “дивиденд” в виде надбавки по НДПИ, поэтому отказ от дивидендов в общем-то не критичен для бюджета.

✔️ Неопределённость с поставками в Восточную Азию, необходимость строительства новых трубопроводов, низкая маржа на внутреннем рынке и другие сопутствующие факторы.

🤔 Как мы видим, перед Газпромом сейчас стоят серьёзные вызовы, и для их преодоления компании нужны дополнительные денежные средства. В ближайшие годы рассчитывать на увеличение собственного денежного потока особенно не приходится, поэтому Газпром “поднимает” дивиденды со своих дочерних компаний. Это классическая история, сильно напоминающая АФК Систему (#AFKS).

Все упомянутые выше четыре дочерние компании Газпрома, согласно действующим див политикам, должны платить не менее 50% от скорректированной чистой прибыли. Однако стабильностью выплат отличились только Мосэнерго и Газпромнефть, в то время как ОГК-2 и ТГК-1 в последние годы порой отказывались от выплаты дивидендов. В то же время, по итогам 2024 года все четыре компании рекомендовали выплаты, значительно превышающие установленный уровень рayout. Неудивительно, что это вызвало рост в акциях ТГК-1, ОГК-2, Мосэнерго:

📌 ТГК-1 (ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России, доля Газпрома 51%) объявил дивиденд 0,00082 руб. на акцию с ДД=12,7%. Последний раз ТГК-1 платила за 2020 год, и с тех пор компания не выплачивала дивиденды, что связывали с присутствием в акционерной структуре финского Fortum.

Что касается финансовых возможностей для выплаты дивидендов, то публикация финансовых и операционных результатов ТГК-1 в последние годы носит нерегулярный характер, что затрудняет объективную оценку. По итогам 2024 года компания планирует направить на дивиденды сумму в размере 3,194 млрд руб. При этом в опубликованном отчете по РСБУ за 2024 год чистая прибыль составила 978,9 млн. Это свидетельствует о том, насколько для Газпрома важны денежные потоки в моменте. Прогнозировать какие будут дивиденды за следующие годы невозможно, т.к. компании в последнее время серьёзно закрылась от инвесторов. Также не забываем про проблемного иностранного акционера.

📌 ОГК-2 (производит и продает на оптовом рынке электрическую и тепловую энергию, доля Газпрома 81%) объявил дивиденд 0,0598 руб. на акцию с ДД=15,6%. Компания исправно платила дивы своим акционером, исключение стал только 2023 год, когда мы увидели "баранку". Но сильно радоваться текущим щедрым выплатам тоже не приходится, т.к. скорее всего это последний щедрый дивиденд, ведь в 2024 году завершился срок действия договоров о предоставлении мощности (ДПМ), и уже с 2025 года финансовые показатели покажут существенное снижение, даже несмотря на индексацию тарифов.

В газовой империи эта тройка электрогенерирующих компаний выделилась высокими дивидендами за 2024 год. Также высокие дивиденды рекомендовала более известная среди инвесторов дочка Газпромнефть (#SIBN). Что происходит? Давайте попробуем разобраться в этом вопросе вместе с вами, но начнём повествование непосредственно с материнской компании.

✔️ Низкий денежный поток (FCF), из-за прекращения поставок газа в Европу. В текущих условиях санкционного давления Газпрому необходимы финансовые резервы для обеспечения стабильности.

✔️ Россия, будучи главным акционером Газпрома, в 2023 и 2024 гг. получала в бюджет своеобразный “дивиденд” в виде надбавки по НДПИ, поэтому отказ от дивидендов в общем-то не критичен для бюджета.

✔️ Неопределённость с поставками в Восточную Азию, необходимость строительства новых трубопроводов, низкая маржа на внутреннем рынке и другие сопутствующие факторы.

Все упомянутые выше четыре дочерние компании Газпрома, согласно действующим див политикам, должны платить не менее 50% от скорректированной чистой прибыли. Однако стабильностью выплат отличились только Мосэнерго и Газпромнефть, в то время как ОГК-2 и ТГК-1 в последние годы порой отказывались от выплаты дивидендов. В то же время, по итогам 2024 года все четыре компании рекомендовали выплаты, значительно превышающие установленный уровень рayout. Неудивительно, что это вызвало рост в акциях ТГК-1, ОГК-2, Мосэнерго:

Что касается финансовых возможностей для выплаты дивидендов, то публикация финансовых и операционных результатов ТГК-1 в последние годы носит нерегулярный характер, что затрудняет объективную оценку. По итогам 2024 года компания планирует направить на дивиденды сумму в размере 3,194 млрд руб. При этом в опубликованном отчете по РСБУ за 2024 год чистая прибыль составила 978,9 млн. Это свидетельствует о том, насколько для Газпрома важны денежные потоки в моменте. Прогнозировать какие будут дивиденды за следующие годы невозможно, т.к. компании в последнее время серьёзно закрылась от инвесторов. Также не забываем про проблемного иностранного акционера.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍64❤17🔥5

Дивидендное чудо энергетических дочек и внучек Газпрома (продолжение)

📌 Газпромнефть (#SIBN) решила направить на выплату финальных дивидендов за 2024 год 27,21 руб. на акцию, что означает 79,17 руб. по итогам всего минувшего года или 78,5% от ЧП, совокупная ДД=12,8%. При этом вспоминаем из наших постов, что рыночная конъюнктура для нефтяников сейчас крайне неблагоприятная: крепкий рубль, низкая цена нефть, усиление санкций. А, значит, за 2025 год ждать повторения такой доходности не приходится. Но по текущей цене акции компании в долгосрок выглядят достаточно привлекательно.

📌 Мосэнерго (крупная генерирующая компания, которая производит более 50% электричества и около 90% тепловой энергии для Москвы, доля Газпрома - 53,85%) рекомендовала дивиденды в размере 0,226 руб. на акцию (ДД=10,3%). В случае одобрения на ГОСА, норма выплат составит 82% от ЧП по РСБУ. Мосэнерго отличается стабильностью дивидендных выплат, но в сохранение столь высокого коэффициента выплат в секторе генерации слабо верится.

👉 Вполне логичный вопрос, который приходит на ум по итогам сегодняшних мыслей: сколько ещё продлится дивидендный аттракцион? Лично у меня нет никакой уверенности, что история повторится по итогам текущего 2025 года. Газпромнефть - это отдельная вполне неплохая история, а вот относительная закрытость электрогенерирующих компаний ГЭХа и слабая прогнозируемость дивидендов отталкивает от участия в этих историях.

Плюс ко всему, следует учитывать, что отечественный сектор генерации электроэнергии находится сейчас в состоянии стагнации, а рост доходов ограничен тарифной политикой и, как правило, не превышает уровень инфляции, что также не добавляет привлекательности этим идеям. Именно поэтому я на текущий момент времени не являюсь акционером Мосэнерго (#MSNG), ОГК-2 (#OGKB) и ТГК-1 (#TGKA).

❤️ Спасибо за ваши лайки, друзья! И продуктивной вам новой рабочей недели!

©Инвестируй или проиграешь

Плюс ко всему, следует учитывать, что отечественный сектор генерации электроэнергии находится сейчас в состоянии стагнации, а рост доходов ограничен тарифной политикой и, как правило, не превышает уровень инфляции, что также не добавляет привлекательности этим идеям. Именно поэтому я на текущий момент времени не являюсь акционером Мосэнерго (#MSNG), ОГК-2 (#OGKB) и ТГК-1 (#TGKA).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍142❤13🔥12🤔2

Нефть в руках Китая: угроза или спасение для России?

📣 В финальный день ПМЭФ Игорь Сечин, руководитель Роснефти, представил подробный анализ современных трендов на энергетическом рынке. Рассмотрим ключевые моменты его выступления, сопроводив их нашими комментариями:

✔️Своё выступление Игорь Сечин традиционно начал с критики текущей политики США, обратив внимание на снижение доли доллара в резервах центральных банков и рост популярности золота. Интересно, что сегодня на одну унцию золота можно приобрести примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше зерна, чем в 1950 году. Отсюда напрашивается вывод: долгосрочно выгоднее инвестировать в золотодобывающие компании, а не в нефтянку и металлургию.

✔️Глава Роснефти заметил, что торговая война между США и Китаем наносит больший ущерб в первую очередь именно американской экономике, ссылаясь на последний доклад Всемирного банка, который ухудшил прогноз роста ВВП США до 1,4% в текущем году, тогда как прогноз для Китая остался неизменным - около 4,5%.

Правда, здесь можно поставить под сомнение данное утверждение, т.к. последние четыре месяца Поднебесная испытывает дефляцию, что сигнализирует о замедлении её экономики. Взаимосвязь экономик США и Китая настолько тесна, что негативные последствия наверняка почувствуют обе стороны.

✔️Применение искусственного интеллекта (ИИ) и функционирование крупных дата-центров потребует колоссальных энергозатрат. Предполагается, что к 2030 году эти центры окажут большее влияние на мировой спрос электроэнергии, чем тяжёлое машиностроение и отопление.

Возможно, в Интер РАО (#IRAO), ОГК-2 (#OGKB) и даже Юнипро (#UPRO) на этом фоне появятся инвестидеи, ведь всю эту энергию кому-то нужно будет генерировать, не так ли?

✔️Основными драйверами глобального роста энергопотребления станут африканские и азиатские страны, население которых к 2050 году может увеличиться на 1,4 млрд человек, что обеспечит почти весь прирост населения Земли.

✔️Китай, как подчеркнул Сечин, уже сделал значительный шаг вперёд в обеспечении собственной энергетической безопасности, уверенно формируя надежный энергобаланс на основе собственных ресурсов. Через несколько лет Китай может перейти от роли импортера энергоресурсов к их экспорту. Это настораживает, учитывая, что Поднебесная является крупнейшим покупателем российской нефти.

Энергетическая стратегия Китая видна и в автомобильном секторе. Резкий рост продаж электромобилей привёл к значительному снижению спроса на бензин и дизельное топливо. Рекордные продажи электрокаров в текущем году только укрепят эту тенденцию.

✔️Далее глава Роснефти затронул вопрос цен на черное золото, отметив, что запасы углеводородов сейчас находятся на минимуме за последние 5 лет, что исключает возможность значительного падения цен. В то же время сильного роста цен также не наблюдается, из-за распространения электромобилей в Китае. Он добавил, что Саудовской Аравии требуется цена на нефть выше $90 за баррель для покрытия расходов госбюджета.

Однако у королевства госдолг составляет всего 30% от ВВП, что позволяет им выдерживать низкие цены на нефть долгие годы, выпуская гособлигации для покрытия дефицита бюджета. Поэтому подобные аргументы не кажутся весомыми.

👉 Глава Роснефти подсветил риски как для самой компании, так и для всей российской нефтяной отрасли в целом, связанные в том числе и с энергетической стратегией Китая. В таких условиях, при отсутствии геополитических шоков, сложно ожидать стабильного роста цен на #нефть. Но отечественными нефтедобытчикам в этом смысле в любой момент может прийти на помощь эффект девальвации рубля, который даже в случае стагнации нефтяных цен всегда способен оказать хорошую поддержку рублёвым ценам на чёрное золото! Поэтому не стесняйтесь покупать на распродажах акции нефтедобывающих российских компаний: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN) и Газпромнефть (#SIBN).

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

✔️Своё выступление Игорь Сечин традиционно начал с критики текущей политики США, обратив внимание на снижение доли доллара в резервах центральных банков и рост популярности золота. Интересно, что сегодня на одну унцию золота можно приобрести примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше зерна, чем в 1950 году. Отсюда напрашивается вывод: долгосрочно выгоднее инвестировать в золотодобывающие компании, а не в нефтянку и металлургию.

✔️Глава Роснефти заметил, что торговая война между США и Китаем наносит больший ущерб в первую очередь именно американской экономике, ссылаясь на последний доклад Всемирного банка, который ухудшил прогноз роста ВВП США до 1,4% в текущем году, тогда как прогноз для Китая остался неизменным - около 4,5%.

Правда, здесь можно поставить под сомнение данное утверждение, т.к. последние четыре месяца Поднебесная испытывает дефляцию, что сигнализирует о замедлении её экономики. Взаимосвязь экономик США и Китая настолько тесна, что негативные последствия наверняка почувствуют обе стороны.

✔️Применение искусственного интеллекта (ИИ) и функционирование крупных дата-центров потребует колоссальных энергозатрат. Предполагается, что к 2030 году эти центры окажут большее влияние на мировой спрос электроэнергии, чем тяжёлое машиностроение и отопление.

Возможно, в Интер РАО (#IRAO), ОГК-2 (#OGKB) и даже Юнипро (#UPRO) на этом фоне появятся инвестидеи, ведь всю эту энергию кому-то нужно будет генерировать, не так ли?

✔️Основными драйверами глобального роста энергопотребления станут африканские и азиатские страны, население которых к 2050 году может увеличиться на 1,4 млрд человек, что обеспечит почти весь прирост населения Земли.

✔️Китай, как подчеркнул Сечин, уже сделал значительный шаг вперёд в обеспечении собственной энергетической безопасности, уверенно формируя надежный энергобаланс на основе собственных ресурсов. Через несколько лет Китай может перейти от роли импортера энергоресурсов к их экспорту. Это настораживает, учитывая, что Поднебесная является крупнейшим покупателем российской нефти.

Энергетическая стратегия Китая видна и в автомобильном секторе. Резкий рост продаж электромобилей привёл к значительному снижению спроса на бензин и дизельное топливо. Рекордные продажи электрокаров в текущем году только укрепят эту тенденцию.

✔️Далее глава Роснефти затронул вопрос цен на черное золото, отметив, что запасы углеводородов сейчас находятся на минимуме за последние 5 лет, что исключает возможность значительного падения цен. В то же время сильного роста цен также не наблюдается, из-за распространения электромобилей в Китае. Он добавил, что Саудовской Аравии требуется цена на нефть выше $90 за баррель для покрытия расходов госбюджета.

Однако у королевства госдолг составляет всего 30% от ВВП, что позволяет им выдерживать низкие цены на нефть долгие годы, выпуская гособлигации для покрытия дефицита бюджета. Поэтому подобные аргументы не кажутся весомыми.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍185❤28🔥8🤔7

Что делать инвесторам после отказа дочек ГЭХа от дивидендов?

💰 Эта неделя ознаменовалась проведением ГОСА дочерних структур ГЭХа: Мосэнерго, ОГК-2 и ТГК-1. Примечательно, что участники голосования в каждом из трёх случаев отвергли рекомендации Совета директоров о выплате дивидендов, несмотря на предварительное согласие руководящих органов. Давайте попробуем разобраться, как жить и что делать теперь акционерам этих трёх компаний?

Если заглянуть немного назад в историю, то можно вспомнить, как три года назад Газпром (#GAZP) создал опасный прецедент, отказавшись утвердить ранее одобренную директиву Совета директоров по выплате рекордных дивидендов. Этот шаг тогда буквально шокировал фондовый рынок и спровоцировал мощный обвал стоимости акций компании. Что мы получили сейчас:

📌 В ходе недавнего ГОСА ТГК-1 акционеры не поддержали решение о распределении прибыли за 2024 год, несмотря на майскую рекомендацию Совета директоров о выплате 0,0828802 коп. на акцию, что на тот момент сулило двузначную ДД.

📌 Аналогичная ситуация сложилась на ГОСА ОГК-2 и Мосэнерго на этой неделе, где также ожидалась высокая ДД. Однако многие инвесторы, памятуя о недавнем казусе с ТГК-1, не питали особых надежд на утверждение выплат. И, как оказалось, не зря: грустный вердикт "решение не принято" по дивидендам получили в итоге акционеры и ОГК-2, и Мосэнерго.

Ухудшение прогнозируемости по дивидендам - это серьёзный негативный фактор для акционеров этих трёх компаний. И это притом, что и без этого участников рынка давно тревожит недостаточная прозрачность дочерних компаний ГЭХа: начиная с 4 кв. 2023 года, все три публичные компании отказываются публиковать отчетность по МСФО, ссылаясь на правительственную директиву, разрешающую самостоятельно выбирать степень раскрытия информации. Однако что им мешает публиковать фин. отчётность в сокращённом формате, как это делают нефтегазовые компании?

🤔 Возвращаясь к дивидендам дочек ГЭХа, стоит отметить, что ТГК-1 и ОГК-2 последовали примеру Газпрома и не выплачивали их, начиная с 2021 и 2023 гг. соответственно. Относительно стабильным в этом плане оставалась лишь Мосэнерго, т.к. её результаты меньше зависели от истечения договоров о ДПМ. Однако в этот раз и здесь ожидания инвесторов не оправдались, и почему дивы за 2024 год в итоге были не одобрены - большой вопрос, на который однозначного ответа нет.

Честно говоря, ситуация выглядит как системная, а "дивидендная баранка" по Газпрому за прошлый год будто намекает, что большого желания у материнской компании поднимать дивы с "внучек" вроде как и не было. На этом фоне риски невыплаты дивидендов со стороны дочерних структур ГЭХа были достаточно высокими, и в итоге эти риски реализовались.

Ни на что не намекаю, но согласно предварительным параметрам федерального бюджета на 2026 год, акционеры Газпрома вряд ли могут рассчитывать на дивиденды и по итогам 2025 года. Со всеми вытекающими отсюда рисками для потенциальных выплат Мосэнерго, ОГК-2 и ТГК-1.

Анализируя рыночную конъюнктуру, можно прийти к выводу, что в этом году в наихудшем положении находится ОГК-2 (#OGKB), у которого должна существенно сократиться прибыль из-за истечения договоров о ДПМ. При этом ТГК-1 (#TGKA) и Мосэнерго (#MSNG) могут продемонстрировать более устойчивые результаты, благодаря существенной индексации тарифов в сфере ЖКХ.

👉 Среди рассматриваемых компаний Мосэнерго представляется наиболее вероятным кандидатом на возобновление дивов в следующем году, благодаря относительной стабильности бизнеса и отсутствию иностранных акционеров в структуре капитала, в отличие от ТГК-1, где эта проблема ярко выражена. Однако надеясь на лучшее, не забывайте готовиться к худшему!

К счастью, я несколько лет назад очень своевременно избавился от всех дочек ГЭХа, также как и от акций самого Газпрома, и пока жалеть об этом совершенно не приходится. Куда перспективней сделать ставку на Газпромнефть (#SIBN), которая неукоснительно придерживается своей дивидендной политики и с каждым годом только наращивает норму выплат, на радость "мамке"!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

Если заглянуть немного назад в историю, то можно вспомнить, как три года назад Газпром (#GAZP) создал опасный прецедент, отказавшись утвердить ранее одобренную директиву Совета директоров по выплате рекордных дивидендов. Этот шаг тогда буквально шокировал фондовый рынок и спровоцировал мощный обвал стоимости акций компании. Что мы получили сейчас:

Ухудшение прогнозируемости по дивидендам - это серьёзный негативный фактор для акционеров этих трёх компаний. И это притом, что и без этого участников рынка давно тревожит недостаточная прозрачность дочерних компаний ГЭХа: начиная с 4 кв. 2023 года, все три публичные компании отказываются публиковать отчетность по МСФО, ссылаясь на правительственную директиву, разрешающую самостоятельно выбирать степень раскрытия информации. Однако что им мешает публиковать фин. отчётность в сокращённом формате, как это делают нефтегазовые компании?

Честно говоря, ситуация выглядит как системная, а "дивидендная баранка" по Газпрому за прошлый год будто намекает, что большого желания у материнской компании поднимать дивы с "внучек" вроде как и не было. На этом фоне риски невыплаты дивидендов со стороны дочерних структур ГЭХа были достаточно высокими, и в итоге эти риски реализовались.

Ни на что не намекаю, но согласно предварительным параметрам федерального бюджета на 2026 год, акционеры Газпрома вряд ли могут рассчитывать на дивиденды и по итогам 2025 года. Со всеми вытекающими отсюда рисками для потенциальных выплат Мосэнерго, ОГК-2 и ТГК-1.

Анализируя рыночную конъюнктуру, можно прийти к выводу, что в этом году в наихудшем положении находится ОГК-2 (#OGKB), у которого должна существенно сократиться прибыль из-за истечения договоров о ДПМ. При этом ТГК-1 (#TGKA) и Мосэнерго (#MSNG) могут продемонстрировать более устойчивые результаты, благодаря существенной индексации тарифов в сфере ЖКХ.

К счастью, я несколько лет назад очень своевременно избавился от всех дочек ГЭХа, также как и от акций самого Газпрома, и пока жалеть об этом совершенно не приходится. Куда перспективней сделать ставку на Газпромнефть (#SIBN), которая неукоснительно придерживается своей дивидендной политики и с каждым годом только наращивает норму выплат, на радость "мамке"!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍134❤18🔥13😱4🤔3