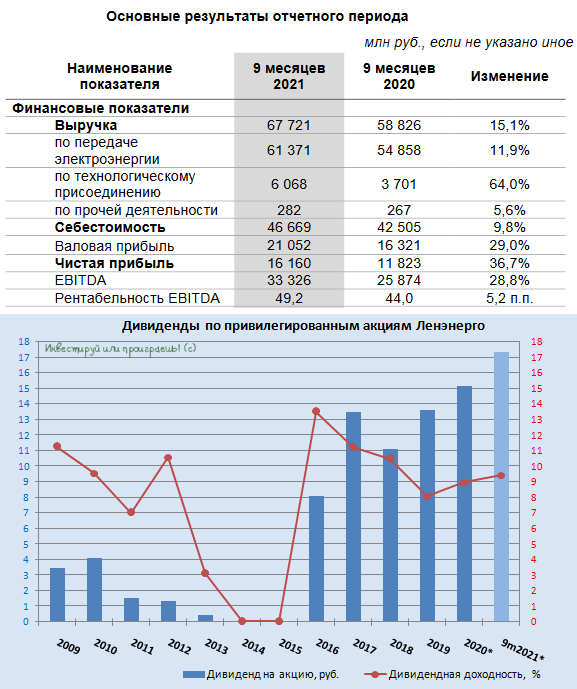

🧮 Ленэнерго отчиталась по РСБУ за 9m2021, сообщив о росте выручки за этот период на 15,1% (г/г) до 67,7 млрд руб. и чистой прибыли более чем на треть - до 16,2 млрд.

📈 Ключевым моментом стала уверенная положительная динамика в темпах технологического присоединения (ТП), которая является самым маржинальным видом деятельности компании. Выручка от услуг ТП с января по сентябрь составила 6,1 млрд руб., что на 64% выше прошлогоднего результата, и связано с присоединением крупных объектов, срок исполнения обязательств по которым был перенесён заявителями на 2021 год (в том числе из-за острой фазы ковидных явлений в прошлом году).

📈 Доходы от основного бизнеса компании (передача электроэнергии) уверенно выросли почти на 12% до 61,4 млрд руб., за счёт существенного роста объёма передачи электроэнергии, на фоне аномальных величин температуры наружного воздуха

в 1 и 2 кв. 2021 года.

👨🏻💼 "Высокий темп роста экономических и финансовых показателей ПАО «Россети Ленэнерго» по итогам работы за 9 мес. 2021 года по отношению к аналогичному периоду прошлого года обусловлен ростом электропотребления в регионах присутствия и ростом прибыли за счет выполнения отложенных обязательств по технологическому присоединению заявителей. Наличие свободной ликвидности позволило в отчётном периоде временно снизить долговую нагрузку и обеспечить соотношение NetDebt/EBITDA на уровне 0,42x", - прокомментировал результаты зам.ген.директора по экономике и финансам Ленэнерго Алексей Полинов.

💰 Привилегированные акции Ленэнерго очень позитивно отреагировали на опубликованную отчётность по РСБУ, и это неудивительно, вспоминая, что див.политика компании по уставу подразумевает выплаты акционерам на уровне 10% от ЧП по РСБУ. Берём в руки калькулятор и, опираясь на финансовый результат в 16,2 млрд руб., получаем ориентир в 17,33 руб. на преф! По текущим котировкам это сулит промежуточную ДД на уровне 9,4%, а впереди ещё заключительный отрезок года!

👉 Отличная дивидендная история под названием Ленэнерго (ап) продолжает полностью себя оправдывать уже на протяжении долгих лет, а потому я радостно держу эти префы и получаю по ним стабильный дивидендный поток. Почти наверняка чистая прибыль по РСБУ, а значит и размер дивиденда за 2021 год, окажутся максимальными за всю историю компании, что безумно радует.

#LSNG

📈 Ключевым моментом стала уверенная положительная динамика в темпах технологического присоединения (ТП), которая является самым маржинальным видом деятельности компании. Выручка от услуг ТП с января по сентябрь составила 6,1 млрд руб., что на 64% выше прошлогоднего результата, и связано с присоединением крупных объектов, срок исполнения обязательств по которым был перенесён заявителями на 2021 год (в том числе из-за острой фазы ковидных явлений в прошлом году).

📈 Доходы от основного бизнеса компании (передача электроэнергии) уверенно выросли почти на 12% до 61,4 млрд руб., за счёт существенного роста объёма передачи электроэнергии, на фоне аномальных величин температуры наружного воздуха

в 1 и 2 кв. 2021 года.

👨🏻💼 "Высокий темп роста экономических и финансовых показателей ПАО «Россети Ленэнерго» по итогам работы за 9 мес. 2021 года по отношению к аналогичному периоду прошлого года обусловлен ростом электропотребления в регионах присутствия и ростом прибыли за счет выполнения отложенных обязательств по технологическому присоединению заявителей. Наличие свободной ликвидности позволило в отчётном периоде временно снизить долговую нагрузку и обеспечить соотношение NetDebt/EBITDA на уровне 0,42x", - прокомментировал результаты зам.ген.директора по экономике и финансам Ленэнерго Алексей Полинов.

💰 Привилегированные акции Ленэнерго очень позитивно отреагировали на опубликованную отчётность по РСБУ, и это неудивительно, вспоминая, что див.политика компании по уставу подразумевает выплаты акционерам на уровне 10% от ЧП по РСБУ. Берём в руки калькулятор и, опираясь на финансовый результат в 16,2 млрд руб., получаем ориентир в 17,33 руб. на преф! По текущим котировкам это сулит промежуточную ДД на уровне 9,4%, а впереди ещё заключительный отрезок года!

👉 Отличная дивидендная история под названием Ленэнерго (ап) продолжает полностью себя оправдывать уже на протяжении долгих лет, а потому я радостно держу эти префы и получаю по ним стабильный дивидендный поток. Почти наверняка чистая прибыль по РСБУ, а значит и размер дивиденда за 2021 год, окажутся максимальными за всю историю компании, что безумно радует.

#LSNG

{kind=link}

🧮 Самая дивидендная публичная дочка Россетей под названием Ленэнерго (#LSNG) накануне отчиталась по РСБУ за 9m2022, отметившись скромным ростом выручки, который оказался заметно ниже текущего уровня инфляции - на 3,4% (г/г) до 24,8 млрд руб., а также падением чистой прибыли почти на 3% - до 5,46 млрд руб.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

{kind=link}