📈 Продолжающийся рост цен на фосфорные удобрения, исключительно растущий год от года бизнес, а также относительно слабый рубль поддерживают котировки акций Фосагро, которые сегодня в очередной раз обновили свои исторические максимумы.

💼 Фосагро – это для меня тот самый случай, когда я не задумываюсь даже о частичной фиксации прибыли в позиции. Лишь бы первый вице-премьер РФ Андрей Белоусов не надумал в очередной раз покушаться на «сверхдоходы экспортёров», к которым естественно относится Фосагро и вокруг которых вновь начинают витать не самые позитивные для акционеров слухи. Пока только вокруг сталеваров, но чем чёрт не шутит…

#PHOR

💼 Фосагро – это для меня тот самый случай, когда я не задумываюсь даже о частичной фиксации прибыли в позиции. Лишь бы первый вице-премьер РФ Андрей Белоусов не надумал в очередной раз покушаться на «сверхдоходы экспортёров», к которым естественно относится Фосагро и вокруг которых вновь начинают витать не самые позитивные для акционеров слухи. Пока только вокруг сталеваров, но чем чёрт не шутит…

#PHOR

{kind=link}

📈 Индекс Мосбиржи в 2021 году продолжает очень чётко работать в рамках восходящего тренда (на дневном графике), и даже успел несколько раз протестировать линию поддержки. Что дополнительно усиливает важность фигуры.

👉 Любители тех.анализа и сторонники краткосрочных/среднесрочных спекуляций должны быть начеку, в случае пробития этого тренда вниз. Да и я грешным делом продолжаю смотреть на российский фондовый рынок исключительно со стороны быков, тоже поглядывая на этот график.

#micex #теханализ

👉 Любители тех.анализа и сторонники краткосрочных/среднесрочных спекуляций должны быть начеку, в случае пробития этого тренда вниз. Да и я грешным делом продолжаю смотреть на российский фондовый рынок исключительно со стороны быков, тоже поглядывая на этот график.

#micex #теханализ

{kind=link}

🏛 ФРС США накануне вечером опубликовала протокол своего недавнего заседания по кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

✔️ Первое повышение процентной ставки на 0,25% может произойти в 1 кв. 2023 года. Второй раз ставка может быть увеличена в 4 кв. 2023 года.

✔️ Резервы в американской банковской системе достигли рекордного уровня $3,7 трлн и этот показатель продолжит расти в ближайшие месяцы.

✔️ ВВП США за 1 кв. 2021 года порадует инвесторов сильными данными.

✔️ Инфляция в ближайшие месяцы продемонстрирует рост и поднимется выше 2% на фоне низкой базы весны-лета минувшего года. Затем инфляция опустится ниже 2%.

✔️ Межбанковский кредитный рынок стабилен - проблем у банкиров нет.

✔️ Дефолты по корпоративным облигациям снизились и достигли «докоронавирусного» уровня.

✔️ Центробанк по-прежнему считает целесообразным увеличивать свои запасы ценных бумаг на $120 млрд в месяц в течение ближайших кварталов.

👉 Данный отчет американского ЦБ однозначно позитивен для фондового рынка США!

#MACRO

✔️ Первое повышение процентной ставки на 0,25% может произойти в 1 кв. 2023 года. Второй раз ставка может быть увеличена в 4 кв. 2023 года.

✔️ Резервы в американской банковской системе достигли рекордного уровня $3,7 трлн и этот показатель продолжит расти в ближайшие месяцы.

✔️ ВВП США за 1 кв. 2021 года порадует инвесторов сильными данными.

✔️ Инфляция в ближайшие месяцы продемонстрирует рост и поднимется выше 2% на фоне низкой базы весны-лета минувшего года. Затем инфляция опустится ниже 2%.

✔️ Межбанковский кредитный рынок стабилен - проблем у банкиров нет.

✔️ Дефолты по корпоративным облигациям снизились и достигли «докоронавирусного» уровня.

✔️ Центробанк по-прежнему считает целесообразным увеличивать свои запасы ценных бумаг на $120 млрд в месяц в течение ближайших кварталов.

👉 Данный отчет американского ЦБ однозначно позитивен для фондового рынка США!

#MACRO

{kind=link}

👋👏 Сегодня, 9 апреля в 07 ч 39 мин по красноярскому времени, на энергоблоке №3 Березовской ГРЭС завершились комплексные испытания. Энергоблок проработал 72 часа при номинальной нагрузке 800 МВт с выдачей электроэнергии в единую энергетическую сеть Сибири.

Программа приёмосдаточных испытаний была успешно выполнена. Подтверждено несение энергоблоком максимальной располагаемой мощности 800МВт. Испытания показали готовность третьего блока Березовской ГРЭС к промышленной эксплуатации.

Таким образом, ПАО «Юнипро» завершило ремонтно-восстановительные работы на энергоблоке №3 Березовской ГРЭС, после пожара, произошедшего в 2016 году.

📣 С этим знаменательным событием трудовой коллектив филиала по громкой связи поздравили: директор электростанции Дмитрий Казарин и главный инженер Николай Советников.

#UPRO

Программа приёмосдаточных испытаний была успешно выполнена. Подтверждено несение энергоблоком максимальной располагаемой мощности 800МВт. Испытания показали готовность третьего блока Березовской ГРЭС к промышленной эксплуатации.

Таким образом, ПАО «Юнипро» завершило ремонтно-восстановительные работы на энергоблоке №3 Березовской ГРЭС, после пожара, произошедшего в 2016 году.

📣 С этим знаменательным событием трудовой коллектив филиала по громкой связи поздравили: директор электростанции Дмитрий Казарин и главный инженер Николай Советников.

#UPRO

📣 Заместитель Председателя Правления Газпрома Олег Аксютин на страницах корпоративного журнала поведал о перспективах газового рынка.

📃 Предлагаю вашему вниманию основные тезисы:

🔸 Более 80% всего мирового топливно-энергетического баланса приходится на природный газ, нефть и уголь, и изменить это положение в обозримой перспективе будет чрезвычайно сложно.

🔸 Природный газ характеризуется самым низким уровнем выбросов углекислого газа среди ископаемых энергоносителей, и его доля в мировом энергобалансе будет ежегодно увеличиваться.

🔸 Ситуация этой зимой в Европе, Азии и Северной Америке в очередной раз продемонстрировала уязвимость возобновляемой энергетики. В итоге многим странам пришлось резко увеличить импорт природного газа, в том числе из России.

🔸 Затраты на поддержание в рабочем состоянии инфраструктуры накопления и хранения возобновляемых источников энергии достаточно существенны, и на этом фоне оценка экономической эффективности ВИЭ становится ниже.

🔸 Огромный потенциал для роста потребления газа виден в Китае и Индии.

🔸 Морские суда – это дополнительный драйвер роста для газодобытчиков. Введение новых экологических норм привело к использованию СПГ в качестве судового топлива, и этот процесс набирает обороты.

🔸 Доля газа, транспортируемого в форме СПГ, в мировом газопотреблении составляет сейчас 12% и к 2030 году показатель вырастет до 16%.

👉 Менеджмент Газпрома позитивно оценивает перспективы газового рынка и здесь я с ним полностью солидарен.

💼 Я продолжаю держать бумаги компании в своем портфеле. При ценнике ниже 200 руб. с удовольствием готов докупать акции. О частичной фиксации прибыли возможно начну задумываться выше уровня 250 руб.

#GAZP

📃 Предлагаю вашему вниманию основные тезисы:

🔸 Более 80% всего мирового топливно-энергетического баланса приходится на природный газ, нефть и уголь, и изменить это положение в обозримой перспективе будет чрезвычайно сложно.

🔸 Природный газ характеризуется самым низким уровнем выбросов углекислого газа среди ископаемых энергоносителей, и его доля в мировом энергобалансе будет ежегодно увеличиваться.

🔸 Ситуация этой зимой в Европе, Азии и Северной Америке в очередной раз продемонстрировала уязвимость возобновляемой энергетики. В итоге многим странам пришлось резко увеличить импорт природного газа, в том числе из России.

🔸 Затраты на поддержание в рабочем состоянии инфраструктуры накопления и хранения возобновляемых источников энергии достаточно существенны, и на этом фоне оценка экономической эффективности ВИЭ становится ниже.

🔸 Огромный потенциал для роста потребления газа виден в Китае и Индии.

🔸 Морские суда – это дополнительный драйвер роста для газодобытчиков. Введение новых экологических норм привело к использованию СПГ в качестве судового топлива, и этот процесс набирает обороты.

🔸 Доля газа, транспортируемого в форме СПГ, в мировом газопотреблении составляет сейчас 12% и к 2030 году показатель вырастет до 16%.

👉 Менеджмент Газпрома позитивно оценивает перспективы газового рынка и здесь я с ним полностью солидарен.

💼 Я продолжаю держать бумаги компании в своем портфеле. При ценнике ниже 200 руб. с удовольствием готов докупать акции. О частичной фиксации прибыли возможно начну задумываться выше уровня 250 руб.

#GAZP

💵 💎 АЛРОСА в марте реализовала алмазно-бриллиантовую продукцию на общую сумму $357 млн.

Сравнивать в годовом выражении производственные результаты компании и радоваться более чем двукратному росту продаж по сравнению с мартом предыдущего года не совсем корректно, учитывая эффект низкой базы из-за внезапно навалившихся коронавирусных проблем в начале 2020 года.

А вот снижение на 4% по сравнению с предыдущим месяцем (февралём) отметить нужно, что является весьма неплохим результатом и указывает на продолжающееся восстановление спроса в отрасли, на фоне снижения запасов алмазного сырья:

👨🏻💼 «Результаты продаж ювелирных изделий на основных рынках сбыта, включая США и Китай, свидетельствуют о сохраняющемся высоком спросе со стороны конечных потребителей. АЛРОСА продолжает следовать взвешенной сбытовой стратегии, направленной на сохранение равновесия в отрасли путём удовлетворения реального спроса.

Продажи марта соответствуют нашим ожиданиям. Мы также видим, что в отрасли запасы готовой продукции находятся на комфортных уровнях, в то время как запасы алмазного сырья подходят к низким значениям», - сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

↗️ Что касается итогов 1 кв. 2021 года, то по итогам минувших трёх месяцев продажи алмазно-бриллиантовой продукции АЛРОСА выросли на 28% (г/г) до $1,16 млрд. Что в целом соответствует ожиданиям компании, производственный план которой на текущий год весьма консервативен и нацелен на добычу 31 млн карат. При этом, благодаря накопленным в прошлом году запасам, прогноз продаж на 2021 составляет 34-36 млн карат (по сравнению с 32,1 млн карат годом ранее).

💸 Ну и напоследок ещё одна хорошая новость для акционеров АЛРОСА: в марте АЛРОСА третий раз подряд повысила цены (в среднем на 4-5%), и таким образом рост цен по итогам первых трёх месяцев 2021 года уже оценивается на уровне 15%. Алмазодобытчики стремятся побыстрее восполнять понесённые из-за пандемии потери, что должно очень позитивно сказаться на квартальных финансовых результатах компании, которые будут опубликованы позже.

#ALRS

Сравнивать в годовом выражении производственные результаты компании и радоваться более чем двукратному росту продаж по сравнению с мартом предыдущего года не совсем корректно, учитывая эффект низкой базы из-за внезапно навалившихся коронавирусных проблем в начале 2020 года.

А вот снижение на 4% по сравнению с предыдущим месяцем (февралём) отметить нужно, что является весьма неплохим результатом и указывает на продолжающееся восстановление спроса в отрасли, на фоне снижения запасов алмазного сырья:

👨🏻💼 «Результаты продаж ювелирных изделий на основных рынках сбыта, включая США и Китай, свидетельствуют о сохраняющемся высоком спросе со стороны конечных потребителей. АЛРОСА продолжает следовать взвешенной сбытовой стратегии, направленной на сохранение равновесия в отрасли путём удовлетворения реального спроса.

Продажи марта соответствуют нашим ожиданиям. Мы также видим, что в отрасли запасы готовой продукции находятся на комфортных уровнях, в то время как запасы алмазного сырья подходят к низким значениям», - сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

↗️ Что касается итогов 1 кв. 2021 года, то по итогам минувших трёх месяцев продажи алмазно-бриллиантовой продукции АЛРОСА выросли на 28% (г/г) до $1,16 млрд. Что в целом соответствует ожиданиям компании, производственный план которой на текущий год весьма консервативен и нацелен на добычу 31 млн карат. При этом, благодаря накопленным в прошлом году запасам, прогноз продаж на 2021 составляет 34-36 млн карат (по сравнению с 32,1 млн карат годом ранее).

💸 Ну и напоследок ещё одна хорошая новость для акционеров АЛРОСА: в марте АЛРОСА третий раз подряд повысила цены (в среднем на 4-5%), и таким образом рост цен по итогам первых трёх месяцев 2021 года уже оценивается на уровне 15%. Алмазодобытчики стремятся побыстрее восполнять понесённые из-за пандемии потери, что должно очень позитивно сказаться на квартальных финансовых результатах компании, которые будут опубликованы позже.

#ALRS

{kind=link}

🛢 Газета «Коммерсант» опубликовала проект генеральной схемы развития нефтяной отрасли до 2035 года.

🧮 Минэнерго России рассматривает 3 сценария развития нефтяной отрасли.

1️⃣ Первый сценарий – основной, в рамках которого добыча растет с текущих значений до пика в 554 млн т в 2029 году, но не превысит исторический максимум 2019 года на уровне 561 млн тонн. Далее к 2035 году показатель снижается на 18%, до 471 млн т.

2️⃣Второй сценарий – умеренно благоприятный. Добыча стагнирует в 2022–2023 г.г., после чего начинается рост и в 2028 году ожидается пик производства на отметке 596 млн тонн. К 2035 году показатель снижается до 493 млн т.

3️⃣ Третий сценарий – благоприятный, в рамках которого пик наступает в 2030 году на уровне 641 млн тонн, а к 2035 году добыча падает до 551 млн тонн.

📊 Напомню, что Международное энергетическое агентство ожидает пика добычи в России в 2023 году на отметке 566,7 млн тонн, после чего показатель начнет постепенно сокращаться.

❗️Отмечу, что до коронавируса (до соглашения ОПЕК+) в период с 2016 по 2019 г.г. добыча нефти снижалась у ЛУКОЙЛа, Башнефти и Сургутнефтегаза.

📈 О росте добычи в ближайшее десятилетие заявляют Роснефть и Татнефть, а Газпром нефть планирует наращивать добычу до 2025 года, после чего сфокусируется на росте добычи газа.

#SNGS #TATN #SIBN #LKOH #BANE #ROSN #нефть

🧮 Минэнерго России рассматривает 3 сценария развития нефтяной отрасли.

1️⃣ Первый сценарий – основной, в рамках которого добыча растет с текущих значений до пика в 554 млн т в 2029 году, но не превысит исторический максимум 2019 года на уровне 561 млн тонн. Далее к 2035 году показатель снижается на 18%, до 471 млн т.

2️⃣Второй сценарий – умеренно благоприятный. Добыча стагнирует в 2022–2023 г.г., после чего начинается рост и в 2028 году ожидается пик производства на отметке 596 млн тонн. К 2035 году показатель снижается до 493 млн т.

3️⃣ Третий сценарий – благоприятный, в рамках которого пик наступает в 2030 году на уровне 641 млн тонн, а к 2035 году добыча падает до 551 млн тонн.

📊 Напомню, что Международное энергетическое агентство ожидает пика добычи в России в 2023 году на отметке 566,7 млн тонн, после чего показатель начнет постепенно сокращаться.

❗️Отмечу, что до коронавируса (до соглашения ОПЕК+) в период с 2016 по 2019 г.г. добыча нефти снижалась у ЛУКОЙЛа, Башнефти и Сургутнефтегаза.

📈 О росте добычи в ближайшее десятилетие заявляют Роснефть и Татнефть, а Газпром нефть планирует наращивать добычу до 2025 года, после чего сфокусируется на росте добычи газа.

#SNGS #TATN #SIBN #LKOH #BANE #ROSN #нефть

{kind=link}

{kind=link}

💰 Совет директоров ГМК Норильский никель в пятницу поддержал предложение менеджмента о минимизации дивидендов по итогам 2020 года и предложил снизить финальные дивиденды за 2020 год на 40% от формулы соглашения акционеров, но может компенсировать это падение обратным выкупом своих акций на $2 млрд в текущем году.

Общая сумма финальных дивидендных выплат в сокращённом объёме составила $2,1 млрд (1021,22 руб. на акцию) и была рассчитана как 50% от FCF за 2020 год: с учётом промежуточных дивидендов акционеры ГМК получат около $3,3 млрд (вместо $4,6 млрд, которые могли быть выплачены по формуле соглашения – при распределении 60% от EBITDA).

Фактически своим решением совет директоров ГМК согласился с недавним предложением крупнейшего акционера компании Владимира Потанина о минимизации выплат и расчёте дивидендов за 2020 год от FCF, а не EBITDA, ввиду предстоящего

роста инвестиций.

📃 "Решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку – это серьёзный шаг на пути к формированию нового подхода к дивидендной политике", -

сказал Потанин.

🧮 В свою очередь, снижение дивидендов и отход от привычной формулы означает для Русала, которому принадлежит 27,8% ГМК, недополучение около $354 млн выплат. Тем не менее, в сообщении говорится, что алюминиевая компания удовлетворена таким решением:

📃 "Несмотря на то, что у нас сохраняются разные подходы по отдельным вопросам развития компании, мы твёрдо убеждены в

необходимости постоянного диалога", - говорится в заявлении.

❓ Почему позицию Русала, который обычно является очень сложным переговорщиком в вопросе сокращения дивидендных выплат, на сей раз удалось продавить? Вариантов тут ровно два:

1️⃣ Возможно, сказывается договорённость о выделении Быстринского ГОКа в пользу всех акционеров, которое в перспективе позволит алюминиевой компании продать свою долю в месторождении Потанину более чем за $0,5 млрд.

2️⃣ Грядущий уже в этом году обратный выкуп акций на сумму $2 млрд также частично компенсирует снижение дивидендов. По текущим котировкам ГМК может выкупить около 4% собственных акций, однако планами как собирается распорядиться ими (помимо опционной программы) компания пока не сообщила. Русал, в свою очередь, ожидает, что Норникель погасит акции, полученные в рамках байбэка, и рассмотрит возможность своего участия только тогда, когда станут известны условия обратного выкупа.

📈 В целом, котировки ГМК отреагировали на эту новость в пятницу 2%-м ростом котировок, даже несмотря на снижение дивидендов от расчётной формулы. Математика тут простая: если компания выкупит акции с рынка и впоследствии решит погасить их (за вычетом тех, которые решит оставить для программы стимулирования менеджмента), то такой солидный байбэк можно будет по факту рассматривать как альтернативу дивидендам, а эффективная дивидендная доходность окажется выше текущих 6,8% по итогам 2020 года.

👉 Я пока нахожусь вне этих двух дивидендных историй, продолжая со стороны наблюдать за развитием событий.

#GMKN #RUAL

Общая сумма финальных дивидендных выплат в сокращённом объёме составила $2,1 млрд (1021,22 руб. на акцию) и была рассчитана как 50% от FCF за 2020 год: с учётом промежуточных дивидендов акционеры ГМК получат около $3,3 млрд (вместо $4,6 млрд, которые могли быть выплачены по формуле соглашения – при распределении 60% от EBITDA).

Фактически своим решением совет директоров ГМК согласился с недавним предложением крупнейшего акционера компании Владимира Потанина о минимизации выплат и расчёте дивидендов за 2020 год от FCF, а не EBITDA, ввиду предстоящего

роста инвестиций.

📃 "Решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку – это серьёзный шаг на пути к формированию нового подхода к дивидендной политике", -

сказал Потанин.

🧮 В свою очередь, снижение дивидендов и отход от привычной формулы означает для Русала, которому принадлежит 27,8% ГМК, недополучение около $354 млн выплат. Тем не менее, в сообщении говорится, что алюминиевая компания удовлетворена таким решением:

📃 "Несмотря на то, что у нас сохраняются разные подходы по отдельным вопросам развития компании, мы твёрдо убеждены в

необходимости постоянного диалога", - говорится в заявлении.

❓ Почему позицию Русала, который обычно является очень сложным переговорщиком в вопросе сокращения дивидендных выплат, на сей раз удалось продавить? Вариантов тут ровно два:

1️⃣ Возможно, сказывается договорённость о выделении Быстринского ГОКа в пользу всех акционеров, которое в перспективе позволит алюминиевой компании продать свою долю в месторождении Потанину более чем за $0,5 млрд.

2️⃣ Грядущий уже в этом году обратный выкуп акций на сумму $2 млрд также частично компенсирует снижение дивидендов. По текущим котировкам ГМК может выкупить около 4% собственных акций, однако планами как собирается распорядиться ими (помимо опционной программы) компания пока не сообщила. Русал, в свою очередь, ожидает, что Норникель погасит акции, полученные в рамках байбэка, и рассмотрит возможность своего участия только тогда, когда станут известны условия обратного выкупа.

📈 В целом, котировки ГМК отреагировали на эту новость в пятницу 2%-м ростом котировок, даже несмотря на снижение дивидендов от расчётной формулы. Математика тут простая: если компания выкупит акции с рынка и впоследствии решит погасить их (за вычетом тех, которые решит оставить для программы стимулирования менеджмента), то такой солидный байбэк можно будет по факту рассматривать как альтернативу дивидендам, а эффективная дивидендная доходность окажется выше текущих 6,8% по итогам 2020 года.

👉 Я пока нахожусь вне этих двух дивидендных историй, продолжая со стороны наблюдать за развитием событий.

#GMKN #RUAL

{kind=link}

📣 Управляющий партнер Movchan’s Group Андрей Мовчан поделился с The Bell своим взглядом на перспективы фондового рынка.

👨💼 Андрей Мовчан в 1990-2000 г.г. работал в «Тройке Диалог» и «Ренессанс Капитале», после чего основал свой собственный бизнес по доверительному управлению. У него всегда свой особенный взгляд на рынок и его также интересно почитать, как Максима Орловского.

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Акции в последний год растут по двум причинам. Во-первых, на фондовый рынок пришло много частных инвесторов. Во-вторых, низкие процентные ставки позволяют инвестфондам брать кредиты на покупку акций под залог своих портфелей.

✔️ В периоды низких процентных ставок на рынок приходит много инвесторов-оптимистов, которые скупают акции, поскольку, по их мнению, они обязательно вырастут в цене.

✔️ «Справедливая оценка» компании — это миф, принятый профессиональным сообществом.

✔️ Достигнет ли акция той или иной цены, зависит не от ее «справедливости», а от наличия платежеспособного спроса и наличия консенсуса существенной части инвесторов относительно уровня этой цены.

✔️ Инфляция в развитых экономиках (США, Германия, Япония) пока не растет, так как деньги уходят не на потребление, а на скупку ценных бумаг.

✔️ Инфляцию вызывает не объём напечатанных денег Центробанками, а спрос на товары и услуги.

✔️ В США общий спрос в основном удовлетворен, что означает низкую инфляцию. Раз инфляция — низкая, ФРС не будет спешить с уменьшением баланса и подъемом ставки, что позитивно для фондового рынка.

✔️ В ближайшем будущем правительства многих стран мира будут повышать налоги на фоне дефицита государственных бюджетов, что окажет негативное влияние на корпоративные прибыли и стоимость акций.

👉 Андрей Мовчан считает, что рынок акций может продемонстрировать рост в ближайшие двенадцать месяцев, после чего в любой момент может начаться сильная коррекция.

👨💼 Андрей Мовчан в 1990-2000 г.г. работал в «Тройке Диалог» и «Ренессанс Капитале», после чего основал свой собственный бизнес по доверительному управлению. У него всегда свой особенный взгляд на рынок и его также интересно почитать, как Максима Орловского.

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Акции в последний год растут по двум причинам. Во-первых, на фондовый рынок пришло много частных инвесторов. Во-вторых, низкие процентные ставки позволяют инвестфондам брать кредиты на покупку акций под залог своих портфелей.

✔️ В периоды низких процентных ставок на рынок приходит много инвесторов-оптимистов, которые скупают акции, поскольку, по их мнению, они обязательно вырастут в цене.

✔️ «Справедливая оценка» компании — это миф, принятый профессиональным сообществом.

✔️ Достигнет ли акция той или иной цены, зависит не от ее «справедливости», а от наличия платежеспособного спроса и наличия консенсуса существенной части инвесторов относительно уровня этой цены.

✔️ Инфляция в развитых экономиках (США, Германия, Япония) пока не растет, так как деньги уходят не на потребление, а на скупку ценных бумаг.

✔️ Инфляцию вызывает не объём напечатанных денег Центробанками, а спрос на товары и услуги.

✔️ В США общий спрос в основном удовлетворен, что означает низкую инфляцию. Раз инфляция — низкая, ФРС не будет спешить с уменьшением баланса и подъемом ставки, что позитивно для фондового рынка.

✔️ В ближайшем будущем правительства многих стран мира будут повышать налоги на фоне дефицита государственных бюджетов, что окажет негативное влияние на корпоративные прибыли и стоимость акций.

👉 Андрей Мовчан считает, что рынок акций может продемонстрировать рост в ближайшие двенадцать месяцев, после чего в любой момент может начаться сильная коррекция.

The Bell

Что будет с фондовым рынком. Андрей Мовчан об опасных позитивных обратных связях

В 2020 году многие инвесторы очень хорошо заработали. Но рынок не может расти вечно. Когда и почему тренд развернется, рассказывает управляющий партнер Movchan’s Group Андрей Мовчан.Часть 1. Новые деньгиСреди часто слышимых высказываний по поводу сегодняшнего…

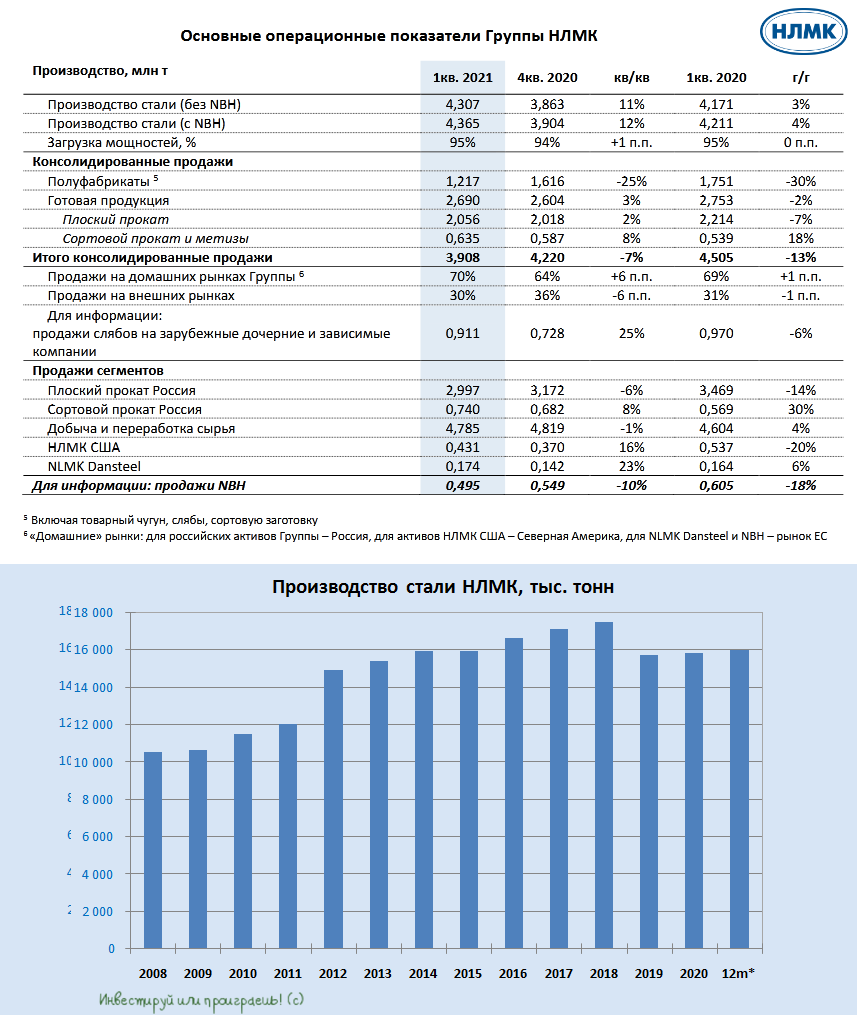

⚒ НЛМК первым из российских сталеваров отчитался о своих производственных результатах за 1 кв. 2021 года, радостно сообщив о росте выплавки стали на 12% (кв/кв) до 4,4 млн тонн.

📈 По сравнению с аналогичным периодом прошлого года прирост производства составил 4%, что тоже очень даже неплохо! Серия кап.ремонтов позади, Липецкая площадка выходит на полную мощность (рост загрузки в сегменте Сортовой прокат Россия достиг 97%), а значит самое время производственным показателям возвращаться в привычное русло.

📉 А вот продажи Группы снизились как в квартальном сравнении (-7% кв/кв), так и в годовом (-13% г/г), из-за уменьшения продаж товарного чугуна на фоне ремонтов в доменном производстве НЛМК. При этом внутригрупповые поставки слябов, которые не идут в «зачёт», также прибавили, а потому в этой статистике их тоже косвенно нужно иметь ввиду.

💸 Самый аппетитный момент в представленном пресс-релизе – это цены! В долларовом выражении цены на плоский прокат без покрытий в РФ выросли в 1 кв. 2021 года на 44% (кв/кв) и 39% (г/г), цены на арматуру - также на 44% (+52% г/г). Котировки слябов на базисе FOB Черное море увеличились на 31% кв/кв (+65% г/г), вслед за восстановлением спроса на экспортных рынках.

🗓 Ждём отчётность НЛМК по МСФО за 1 кв. 2021 года, также как и дивидендные рекомендации за этот период, с нескрываемым оптимизмом, продолжая крепко удерживать имеющийся пакет акций компании.

#NLMK

📈 По сравнению с аналогичным периодом прошлого года прирост производства составил 4%, что тоже очень даже неплохо! Серия кап.ремонтов позади, Липецкая площадка выходит на полную мощность (рост загрузки в сегменте Сортовой прокат Россия достиг 97%), а значит самое время производственным показателям возвращаться в привычное русло.

📉 А вот продажи Группы снизились как в квартальном сравнении (-7% кв/кв), так и в годовом (-13% г/г), из-за уменьшения продаж товарного чугуна на фоне ремонтов в доменном производстве НЛМК. При этом внутригрупповые поставки слябов, которые не идут в «зачёт», также прибавили, а потому в этой статистике их тоже косвенно нужно иметь ввиду.

💸 Самый аппетитный момент в представленном пресс-релизе – это цены! В долларовом выражении цены на плоский прокат без покрытий в РФ выросли в 1 кв. 2021 года на 44% (кв/кв) и 39% (г/г), цены на арматуру - также на 44% (+52% г/г). Котировки слябов на базисе FOB Черное море увеличились на 31% кв/кв (+65% г/г), вслед за восстановлением спроса на экспортных рынках.

🗓 Ждём отчётность НЛМК по МСФО за 1 кв. 2021 года, также как и дивидендные рекомендации за этот период, с нескрываемым оптимизмом, продолжая крепко удерживать имеющийся пакет акций компании.

#NLMK

{kind=link}

📈 Какой красивый восходящий тренд в акциях НЛМК, начавшийся в марте 2020 года, в самый разгар пандемии COVID-19 и массовых локдаунов во всём мире.

За это время котировки выросли в 2,5 раза, и пока что очень тяжело предсказать где может закончиться этот рост. Одно я знаю точно: чем выше они будут идти, тем осторожнее нужно быть!

#NLMK #теханализ

За это время котировки выросли в 2,5 раза, и пока что очень тяжело предсказать где может закончиться этот рост. Одно я знаю точно: чем выше они будут идти, тем осторожнее нужно быть!

#NLMK #теханализ

{kind=link}

❗️Если этот законопроект о расторжении налогового соглашения с Нидерландами будет воплощён в жизнь (чего очень не хотелось бы), мне придётся пересмотреть своё отношение к X5 Retail Group, которая зарегистрирована в Голландии и депозитарные расписки которой я так радостно прикупил в свой портфель в марте.

Нет, вы не подумайте - моё позитивное отношение к этой компании никак не изменилось, однако очень не хочется платить налог по дивидендам в размере 26%!

Вариантов оставаться и дальше акционером X5 у меня теперь ровно два:

1️⃣ Разрыв соглашения об избежании двойного налогообложения России и Нидерландов всё же не состоится, и проблему в очередной раз удастся урегулировать.

2️⃣ X5 Retail Group задумается о листинге в РФ.

P.S. Акционеры Яндекса (компания тоже имеет голландскую юрисдикцию), не спешите паниковать - слово дивиденды вам всё ещё не знакомо, а потому даже тройного налогообложения вам вряд ли стоит бояться! 😆

Нет, вы не подумайте - моё позитивное отношение к этой компании никак не изменилось, однако очень не хочется платить налог по дивидендам в размере 26%!

Вариантов оставаться и дальше акционером X5 у меня теперь ровно два:

1️⃣ Разрыв соглашения об избежании двойного налогообложения России и Нидерландов всё же не состоится, и проблему в очередной раз удастся урегулировать.

2️⃣ X5 Retail Group задумается о листинге в РФ.

P.S. Акционеры Яндекса (компания тоже имеет голландскую юрисдикцию), не спешите паниковать - слово дивиденды вам всё ещё не знакомо, а потому даже тройного налогообложения вам вряд ли стоит бояться! 😆

Forbes.ru

«Делает дороже жизнь российских компаний»: к чему приведет разрыв налогового соглашения с Нидерландами

Владимир Путин подписал законопроект о денонсации налогового соглашения с Нидерландами. 4 декабря прошлого года, когда Минфин объявил о том, что готовится разорвать соглашение, бизнес и консультанты назвали это решение в разговоре с VTimes (издание признано…

🧮🏛 АФК Система представила финансовые результаты за 2020 год.

Выручка холдинга по итогам минувшего года увеличилась на 5,7% (г/г) до 691,6 млрд рублей, благодаря росту доходов ключевых активов холдинга.

📱Львиную долю доходов по-прежнему генерирует МТС, чья выручка прибавила на 5,2% до 494,9 млрд рублей. В пандемию COVID-19 население активно пользовалось мобильной связью, а также покупало гаджеты в магазинах розничной сети компании.

МТС является лидером на рынке мобильных операторов. Компания генерирует для холдинга стабильный дивидендный поток, который направляется на инвестиции в новые проекты.

💻 На втором месте оказался маркетплейс OZON, чья выручка увеличилась в 2,5 раза до 197,4 млрд рублей. Компания стала одним из основных бенефициаров пандемии коронавируса и смогла успешно провести IPO в ноябре 2020 года.

АФК Система рассматривает OZON в качестве классической «компании роста» и ожидает сохранения высоких темпов роста выручки в ближайшую пятилетку, на фоне низкого уровня проникновения электронной коммерции в России.

🌳 На третьем месте в структуре выручки находится лесопромышленная компания Segezha Group, чьи доходы увеличились на 17,9% (г/г) до 69 млрд рублей, благодаря росту экспортных продаж бумаги и бумажных мешков, а также фанеры.

↗️ Adj OIBDA увеличилась на 5,5% (г/г) до 236,3 млрд рублей. Рентабельность по adj OIBDA практически не изменилась и осталась на уровне 34,2%.

↘️ А вот чистая прибыль акционеров АФК Система, несмотря на весьма неплохие финансовые результаты дочек, сократилась на 64,3% (г/г) до 10,2 млрд рублей, на фоне отрицательных курсовых разниц.

💼 Капитализация АФК Системы сейчас составляет 350,3 млрд рублей, а рыночная стоимость публичных «дочек» 648,8 млрд рублей – дисконт составляет 85,2% и, на мой взгляд, он будет постепенно сокращаться по двум причинам.

1️⃣ Рост отечественной экономики позволит дочерним компаниям увеличить прибыль и дивидендные выплаты, что положительно отразится на доходах холдинга.

2️⃣ На грядущей неделе менеджмент АФК может анонсировать IPO лесопромышленной компании Segezha Group, что увеличит рыночную стоимость публичных активов холдинга.

👉 Для меня многолетнее пребывание в акциях АФК Система пока успешно завершено, профит был снят (пусть меньше, чем могло быть - но всё же). Однако следить за этой историей я, понятное дело, не прекращаю, и кто знает...

Финансовая отчетность

Презентация

#AFKS

Выручка холдинга по итогам минувшего года увеличилась на 5,7% (г/г) до 691,6 млрд рублей, благодаря росту доходов ключевых активов холдинга.

📱Львиную долю доходов по-прежнему генерирует МТС, чья выручка прибавила на 5,2% до 494,9 млрд рублей. В пандемию COVID-19 население активно пользовалось мобильной связью, а также покупало гаджеты в магазинах розничной сети компании.

МТС является лидером на рынке мобильных операторов. Компания генерирует для холдинга стабильный дивидендный поток, который направляется на инвестиции в новые проекты.

💻 На втором месте оказался маркетплейс OZON, чья выручка увеличилась в 2,5 раза до 197,4 млрд рублей. Компания стала одним из основных бенефициаров пандемии коронавируса и смогла успешно провести IPO в ноябре 2020 года.

АФК Система рассматривает OZON в качестве классической «компании роста» и ожидает сохранения высоких темпов роста выручки в ближайшую пятилетку, на фоне низкого уровня проникновения электронной коммерции в России.

🌳 На третьем месте в структуре выручки находится лесопромышленная компания Segezha Group, чьи доходы увеличились на 17,9% (г/г) до 69 млрд рублей, благодаря росту экспортных продаж бумаги и бумажных мешков, а также фанеры.

↗️ Adj OIBDA увеличилась на 5,5% (г/г) до 236,3 млрд рублей. Рентабельность по adj OIBDA практически не изменилась и осталась на уровне 34,2%.

↘️ А вот чистая прибыль акционеров АФК Система, несмотря на весьма неплохие финансовые результаты дочек, сократилась на 64,3% (г/г) до 10,2 млрд рублей, на фоне отрицательных курсовых разниц.

💼 Капитализация АФК Системы сейчас составляет 350,3 млрд рублей, а рыночная стоимость публичных «дочек» 648,8 млрд рублей – дисконт составляет 85,2% и, на мой взгляд, он будет постепенно сокращаться по двум причинам.

1️⃣ Рост отечественной экономики позволит дочерним компаниям увеличить прибыль и дивидендные выплаты, что положительно отразится на доходах холдинга.

2️⃣ На грядущей неделе менеджмент АФК может анонсировать IPO лесопромышленной компании Segezha Group, что увеличит рыночную стоимость публичных активов холдинга.

👉 Для меня многолетнее пребывание в акциях АФК Система пока успешно завершено, профит был снят (пусть меньше, чем могло быть - но всё же). Однако следить за этой историей я, понятное дело, не прекращаю, и кто знает...

Финансовая отчетность

Презентация

#AFKS

{kind=link}

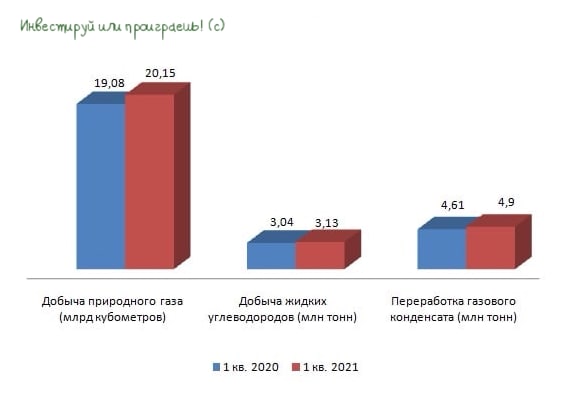

🧮 НОВАТЭК отчитался о производственных показателях за 1 кв. 2021 года.

🔸 Добыча природного газа выросла на 5,6% (г/г) до 20,15 млрд кубометров. Драйвером роста стало увеличение добычи на Уренгойском месторождении.

🔸 Продажи газа в отчетном периоде выросли на 3,6% (г/г) до 21,43 млрд кубометров, благодаря увеличению реализации голубого топлива на внутреннем рынке.

🔸 Реализация СПГ на внешних рынках сократилась на 23,7% (г/г) до 1,87 млрд кубометров, что вызвано эффектом высокой базы минувшего года. Со второго квартала показатель начнет расти, а поскольку цены на СПГ также выросли, то мы получим хорошие результаты по выручке.

🔸 Добыча жидких углеводородов увеличилась на 2,7% (г/г) до 3,13 млн тонн. Послабления в рамках договора ОПЕК+ позволили нарастить производство.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,3% (г/г) до 4,9 млн тонн.

💼 НОВАТЭК продолжает радовать ростом добычи и переработки газа, и я по-прежнему сохраняю бумаги компании в своем портфеле.

👉 Более того, по трёхзначным ценникам акции вполне могут быть интересны для докупок, на фоне ежегодного увеличения доли природного газа в мировом энергобалансе.

#NVTK

🔸 Добыча природного газа выросла на 5,6% (г/г) до 20,15 млрд кубометров. Драйвером роста стало увеличение добычи на Уренгойском месторождении.

🔸 Продажи газа в отчетном периоде выросли на 3,6% (г/г) до 21,43 млрд кубометров, благодаря увеличению реализации голубого топлива на внутреннем рынке.

🔸 Реализация СПГ на внешних рынках сократилась на 23,7% (г/г) до 1,87 млрд кубометров, что вызвано эффектом высокой базы минувшего года. Со второго квартала показатель начнет расти, а поскольку цены на СПГ также выросли, то мы получим хорошие результаты по выручке.

🔸 Добыча жидких углеводородов увеличилась на 2,7% (г/г) до 3,13 млн тонн. Послабления в рамках договора ОПЕК+ позволили нарастить производство.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,3% (г/г) до 4,9 млн тонн.

💼 НОВАТЭК продолжает радовать ростом добычи и переработки газа, и я по-прежнему сохраняю бумаги компании в своем портфеле.

👉 Более того, по трёхзначным ценникам акции вполне могут быть интересны для докупок, на фоне ежегодного увеличения доли природного газа в мировом энергобалансе.

#NVTK

{kind=link}

📞 Как много в нашей жизни может значить один телефонный звонок. Особенно когда речь идёт о переговорах на самом высоком уровне.

🇷🇺🇺🇸 Сегодня вечером американский президент позвонил своему российскому коллеге, предложив провести в ближайшие месяцы саммит в третьей стране, на фоне серьёзной эскалации конфликта на Донбассе.

📃 "Американский президент озвучил озабоченность внезапным наращиванием российских военных сил в оккупированном Крыму и на границах Украины и призвал Россию снизить напряженность.

Джо Байден вновь заявил, что нацелен на формирование стабильных и предсказуемых отношений с Россией, в соответствии с интересами США. Он предложил провести саммит в третьей стране в ближайшие месяцы, чтобы в рамках личной встречи обсудить весь спектр вопросов, с которыми столкнулись США и Россия", - говорится в официальном пресс-релизе Белого дома.

👓🧢 Я ни в коем случае не претендую на правду и не включаю патриота, но складывается ощущение, что за карточным столом с участием двух блефующих президентов ядерных держав нервы оказались всё-таки крепче у дяди Вовы. События на российско-украинской границе в последнее время чуть ли не ежечасно нагнетались с нарастающей силой, и кто-то должен был сделать этот звонок. И мне почему-то приятно, что позвонить своему оппоненту решил всё-таки дедушка Джо.

📈 Сам факт переговоров двух президентов российский рынок воспринял сегодня вечером крайне позитивно: рубль радостно отыгрывает накопившуюся во время обострения с Украиной премию к доллару (за один бакс сейчас дают меньше 76 рублей), а голубые фишки на вечерней сессии дружно прибавляют на 2-3%, обещая оптимистичный ход торгов и завтра.

👉 Говорить о том, что военный конфликт на Донбассе удалось погасить – очень преждевременно, но определённая надежда на временное тушение пожара появилась. И до того момента, пока очаг возгорания снова напомнит о себе с (а я рассматриваю именно такой сценарий), нужно успеть прикупить долларов по привлекательным ценникам и зафиксировать хотя бы частично прибыль по каким-нибудь особенно прибавившим российским бумагам, на волне этого позитива.

Миру мир!

🇷🇺🇺🇸 Сегодня вечером американский президент позвонил своему российскому коллеге, предложив провести в ближайшие месяцы саммит в третьей стране, на фоне серьёзной эскалации конфликта на Донбассе.

📃 "Американский президент озвучил озабоченность внезапным наращиванием российских военных сил в оккупированном Крыму и на границах Украины и призвал Россию снизить напряженность.

Джо Байден вновь заявил, что нацелен на формирование стабильных и предсказуемых отношений с Россией, в соответствии с интересами США. Он предложил провести саммит в третьей стране в ближайшие месяцы, чтобы в рамках личной встречи обсудить весь спектр вопросов, с которыми столкнулись США и Россия", - говорится в официальном пресс-релизе Белого дома.

👓🧢 Я ни в коем случае не претендую на правду и не включаю патриота, но складывается ощущение, что за карточным столом с участием двух блефующих президентов ядерных держав нервы оказались всё-таки крепче у дяди Вовы. События на российско-украинской границе в последнее время чуть ли не ежечасно нагнетались с нарастающей силой, и кто-то должен был сделать этот звонок. И мне почему-то приятно, что позвонить своему оппоненту решил всё-таки дедушка Джо.

📈 Сам факт переговоров двух президентов российский рынок воспринял сегодня вечером крайне позитивно: рубль радостно отыгрывает накопившуюся во время обострения с Украиной премию к доллару (за один бакс сейчас дают меньше 76 рублей), а голубые фишки на вечерней сессии дружно прибавляют на 2-3%, обещая оптимистичный ход торгов и завтра.

👉 Говорить о том, что военный конфликт на Донбассе удалось погасить – очень преждевременно, но определённая надежда на временное тушение пожара появилась. И до того момента, пока очаг возгорания снова напомнит о себе с (а я рассматриваю именно такой сценарий), нужно успеть прикупить долларов по привлекательным ценникам и зафиксировать хотя бы частично прибыль по каким-нибудь особенно прибавившим российским бумагам, на волне этого позитива.

Миру мир!

{kind=link}

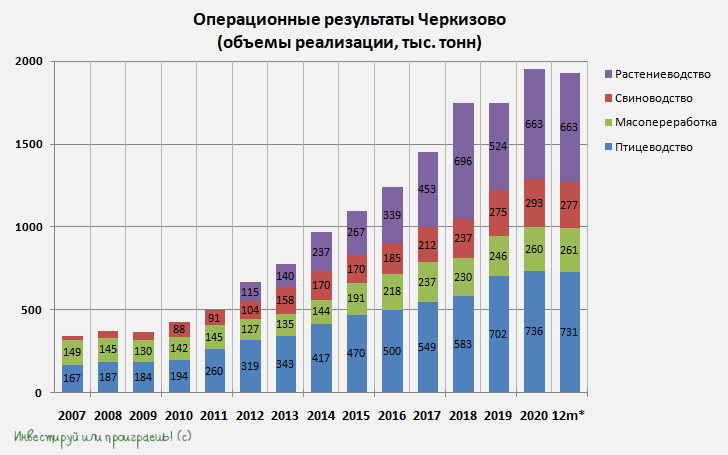

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 1 кв. 2021 года.

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

{kind=link}

🛢 Нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 В июле большинство населения в экономически развитых странах мира будет вакцинировано от COVID-19, что приведет к росту потребления нефти и нефтепродуктов.

🔸 Драйверами роста мировой экономики в этом году станут США и Китай, которые существенно увеличат потребление нефти.

🔸 ВВП России в этом году вырастет на 3%, после сокращения на 3,1% в минувшем году. Таким образом, в этом году отечественная экономика не сможет компенсировать коронавирусные потери.

🔸 ОПЕК повысил прогноз по спросу на нефть в этом году на 190 тыс. б/с до 96,46 млн б/с, на фоне пересмотра прогноза по США, поскольку в этом году ожидается сильный рост американской экономики.

🔸 Сделка ОПЕК+ в марте перевыполнена на 24%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. Добычу саудиты начнут постепенно наращивать только с 1 мая.

🔸 Капитальные вложения нефтедобывающих стран в 2020 году сократились на $144 млрд и в этом году они будут ниже уровня 2019 года. Таким образом, несмотря на рост нефтяных цен в последние полгода, мы не увидим сильного роста добычи в мире, что могло бы привести к перепроизводству нефти.

🔸 Среднегодовой уровень добычи нефти в России в этом году составит 10,6 млн б/с (+0,01% г/г).

👉 Вакцинация населения в мире набирает обороты, и этот процесс будет усиливаться с каждым месяцем. ОПЕК это прекрасно понимает и постепенно увеличивает свои прогнозы по спросу на углеводороды.

📈 Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным.

#нефть

🔸 В июле большинство населения в экономически развитых странах мира будет вакцинировано от COVID-19, что приведет к росту потребления нефти и нефтепродуктов.

🔸 Драйверами роста мировой экономики в этом году станут США и Китай, которые существенно увеличат потребление нефти.

🔸 ВВП России в этом году вырастет на 3%, после сокращения на 3,1% в минувшем году. Таким образом, в этом году отечественная экономика не сможет компенсировать коронавирусные потери.

🔸 ОПЕК повысил прогноз по спросу на нефть в этом году на 190 тыс. б/с до 96,46 млн б/с, на фоне пересмотра прогноза по США, поскольку в этом году ожидается сильный рост американской экономики.

🔸 Сделка ОПЕК+ в марте перевыполнена на 24%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. Добычу саудиты начнут постепенно наращивать только с 1 мая.

🔸 Капитальные вложения нефтедобывающих стран в 2020 году сократились на $144 млрд и в этом году они будут ниже уровня 2019 года. Таким образом, несмотря на рост нефтяных цен в последние полгода, мы не увидим сильного роста добычи в мире, что могло бы привести к перепроизводству нефти.

🔸 Среднегодовой уровень добычи нефти в России в этом году составит 10,6 млн б/с (+0,01% г/г).

👉 Вакцинация населения в мире набирает обороты, и этот процесс будет усиливаться с каждым месяцем. ОПЕК это прекрасно понимает и постепенно увеличивает свои прогнозы по спросу на углеводороды.

📈 Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным.

#нефть

{kind=link}

💰 Совет директоров Фосагро на сегодняшнем заседании рекомендовал выплатить в качестве финальных дивидендов за 2020 год 63 руб. на акцию, а это значит, что акционеры компании по итогам минувшего года получат исторический высокий размер дивидендов (297 руб.) и ДД на уровне 9,4%!

Здесь стоит отметить, насколько точны в своих прогнозах оказались аналитики Sberbank CIB, ещё в конце января предсказав величину финальных выплат порядка $100 млн.

Фосагро продолжает баловать акционеров щедрыми дивидендами, выплачивая гораздо больше, чем предусмотрено в действующей дивидендной политике. При текущем уровне долговой нагрузки на уровне 1,86х компания должна выплатить за 2020 год менее 50% от FCF, однако по факту мы видим >100% от FCF и более 80% от скорректированной ЧП по МСФО!

Не случайно, менеджмент Фосагро неоднократно заявлял о своей приверженности превышать установленные дивидендной политикой уровни выплат, и сейчас, когда цены на удобрения обновляют свои многолетние максимумы, самое время подкреплять свои слова делом. Что мы, собственно, и наблюдаем.

🗓 В качестве даты закрытия реестра для получения дивидендов рекомендовано утвердить 3 июня (с учётом режима торгов Т+2).

#PHOR

Здесь стоит отметить, насколько точны в своих прогнозах оказались аналитики Sberbank CIB, ещё в конце января предсказав величину финальных выплат порядка $100 млн.

Фосагро продолжает баловать акционеров щедрыми дивидендами, выплачивая гораздо больше, чем предусмотрено в действующей дивидендной политике. При текущем уровне долговой нагрузки на уровне 1,86х компания должна выплатить за 2020 год менее 50% от FCF, однако по факту мы видим >100% от FCF и более 80% от скорректированной ЧП по МСФО!

Не случайно, менеджмент Фосагро неоднократно заявлял о своей приверженности превышать установленные дивидендной политикой уровни выплат, и сейчас, когда цены на удобрения обновляют свои многолетние максимумы, самое время подкреплять свои слова делом. Что мы, собственно, и наблюдаем.

🗓 В качестве даты закрытия реестра для получения дивидендов рекомендовано утвердить 3 июня (с учётом режима торгов Т+2).

#PHOR

{kind=link}