🏢 Глава Сбербанка Герман Греф в интервью телеканалу “Россия 24” подвел итоги уходящего года и обозначил планы на будущее.

Предлагаю вашему вниманию основные тезисы:

🔸 По итогам 2020 года чистая прибыль Сбера превысит 700 млрд руб., при рентабельности капитала более 15%.

🔸 Сбер заработает более половины прибыли всего отечественного банковского сектора.

🔸 Бегство вкладчиков из Сбера – это фейк. В декабре объём депозитов обновил исторический максимум и превысил отметку 15 трлн руб.

🔸 Государственная программа льготной ипотеки – один из самых удачных проектов правительства. В ближайшее время эту программу целесообразно завершить, чтобы не допустить “перегрева” рынка недвижимости.

🔸 Развитие экосистемы – это стратегический взгляд в будущее.

🔸 Сбермаркет по итогам года стал лидером по доставке продуктов из магазинов.

🔸 Создание универсального маркетплейса – одна из ключевых задач ближайшей трёхлетки.

🔸 Банк готов к выпуску собственной цифровой валюты Сберкоин в 2021 году. Ждет одобрение ЦБ.

🔸 Макроэкономические прогнозы на будущий год: инфляция мене 4%, ВВП 2-3%, нефть выше $50.

👉 P.S. Сбер по-прежнему является лидером отечественного банковского сектора! Префы Сбера интересны для долгосрочных инвестиций и вполне подходят для покупок в моменты коррекций на рынке.

#SBER

Предлагаю вашему вниманию основные тезисы:

🔸 По итогам 2020 года чистая прибыль Сбера превысит 700 млрд руб., при рентабельности капитала более 15%.

🔸 Сбер заработает более половины прибыли всего отечественного банковского сектора.

🔸 Бегство вкладчиков из Сбера – это фейк. В декабре объём депозитов обновил исторический максимум и превысил отметку 15 трлн руб.

🔸 Государственная программа льготной ипотеки – один из самых удачных проектов правительства. В ближайшее время эту программу целесообразно завершить, чтобы не допустить “перегрева” рынка недвижимости.

🔸 Развитие экосистемы – это стратегический взгляд в будущее.

🔸 Сбермаркет по итогам года стал лидером по доставке продуктов из магазинов.

🔸 Создание универсального маркетплейса – одна из ключевых задач ближайшей трёхлетки.

🔸 Банк готов к выпуску собственной цифровой валюты Сберкоин в 2021 году. Ждет одобрение ЦБ.

🔸 Макроэкономические прогнозы на будущий год: инфляция мене 4%, ВВП 2-3%, нефть выше $50.

👉 P.S. Сбер по-прежнему является лидером отечественного банковского сектора! Префы Сбера интересны для долгосрочных инвестиций и вполне подходят для покупок в моменты коррекций на рынке.

#SBER

💡Коррекция золота при текущем курсе доллара – хороший шанс войти в «вечный актив»?

За последний месяц произошла коррекция котировок золота, а сейчас драгоценный металл опять пошел в рост. Полагаю, что в долгосрочной перспективе про это временное падение и вовсе забудут (так как, золото всегда растет вдолгую), однако в сегодняшнем дне, мне кажется, это хороший момент, чтобы купить металл.

❗️На волнующемся рынке, как сейчас, стоит также обратить внимание на платину и палладий – они могут выглядеть чуть более выигрышнее, чем ОФЗ. Особенно в ситуации с падающим долларом.

📣 Тем более, что у Сбера под Новый год специальный курс на онлайн-покупку драгоценных металлов (действуют с 28 по 30 декабря, с 04:00 до 23:00 МСК). Купить драгметаллы можно онлайн на обезличенный металлический счет – в один клик впоследствии и продать. При этом, начать можно с покупки всего 1 г серебра и 0,1 г золота, платины или палладия.

За последний месяц произошла коррекция котировок золота, а сейчас драгоценный металл опять пошел в рост. Полагаю, что в долгосрочной перспективе про это временное падение и вовсе забудут (так как, золото всегда растет вдолгую), однако в сегодняшнем дне, мне кажется, это хороший момент, чтобы купить металл.

❗️На волнующемся рынке, как сейчас, стоит также обратить внимание на платину и палладий – они могут выглядеть чуть более выигрышнее, чем ОФЗ. Особенно в ситуации с падающим долларом.

📣 Тем более, что у Сбера под Новый год специальный курс на онлайн-покупку драгоценных металлов (действуют с 28 по 30 декабря, с 04:00 до 23:00 МСК). Купить драгметаллы можно онлайн на обезличенный металлический счет – в один клик впоследствии и продать. При этом, начать можно с покупки всего 1 г серебра и 0,1 г золота, платины или палладия.

{kind=link}

👴 Что интересного во время общения с журналистами сегодня сказал глава Минфина Антон Силуанов?

✔️По итогам нынешнего года дефицит российского бюджета составит 3,9% ВВП страны. При этом Силуанов пообещал, что в случае падения доходов бюджета налоги повышать не будут.

✔️ Нефтяники сохранят добычу нефти, несмотря на рост налоговой нагрузки с 2021 года. Основной акцент переместится в сторону более рентабельных месторождений, а смягчение ограничений по сделке ОПЕК+ позволит нефтедобывающим компаниям наращивать добычу.

✔️ Силуанов считает, что не стоит рассчитывать на сохранение цен на уровне $50 и выше в долгосрочной перспективе. На средне- и долгосрочном горизонте спрос на углеводороды находится в рисковой зоне.

✔️ Минфин будет пополнять объём ФНБ в 2022 году, если оправдаются положительные прогнозы цен на нефть.

✔️ Минфин не планирует крупной приватизации в 2021 году.

✔️ Минфин не хочет давать преференции отдельным госкомпаниям при выплате дивидендов, затронув прежде всего тему Транснефти, которая в ноябре сообщила о своих планах снизить инвестпрограмму в текущем году из-за отсутствия отсрочки по выплате дивидендов. По словам Силуанова, Минфин старается приучить все компании к тому, что государство хочет получать доходность по аналогии с частными акционерами, которые получают больше 50% прибыли.

"Мы не хотим давать какие-то преференции отдельным компаниям. Чуть-чуть там отойдешь от общего правила — соответственно, будет очередь из других компаний, почему этой дали преференцию, а нам нет? Поэтому мы за то, чтобы был общий подход, общий порядок, и никому не было обидно.

Сейчас практически все платят, у нас несколько осталось таких компаний типа РЖД, Россельхозбанка, ВТБ последний раз в этом году в связи с необходимостью докапитализации поменьше заплатил, а все остальные более-менее платят", - заявил Силуанов.

✔️По итогам нынешнего года дефицит российского бюджета составит 3,9% ВВП страны. При этом Силуанов пообещал, что в случае падения доходов бюджета налоги повышать не будут.

✔️ Нефтяники сохранят добычу нефти, несмотря на рост налоговой нагрузки с 2021 года. Основной акцент переместится в сторону более рентабельных месторождений, а смягчение ограничений по сделке ОПЕК+ позволит нефтедобывающим компаниям наращивать добычу.

✔️ Силуанов считает, что не стоит рассчитывать на сохранение цен на уровне $50 и выше в долгосрочной перспективе. На средне- и долгосрочном горизонте спрос на углеводороды находится в рисковой зоне.

✔️ Минфин будет пополнять объём ФНБ в 2022 году, если оправдаются положительные прогнозы цен на нефть.

✔️ Минфин не планирует крупной приватизации в 2021 году.

✔️ Минфин не хочет давать преференции отдельным госкомпаниям при выплате дивидендов, затронув прежде всего тему Транснефти, которая в ноябре сообщила о своих планах снизить инвестпрограмму в текущем году из-за отсутствия отсрочки по выплате дивидендов. По словам Силуанова, Минфин старается приучить все компании к тому, что государство хочет получать доходность по аналогии с частными акционерами, которые получают больше 50% прибыли.

"Мы не хотим давать какие-то преференции отдельным компаниям. Чуть-чуть там отойдешь от общего правила — соответственно, будет очередь из других компаний, почему этой дали преференцию, а нам нет? Поэтому мы за то, чтобы был общий подход, общий порядок, и никому не было обидно.

Сейчас практически все платят, у нас несколько осталось таких компаний типа РЖД, Россельхозбанка, ВТБ последний раз в этом году в связи с необходимостью докапитализации поменьше заплатил, а все остальные более-менее платят", - заявил Силуанов.

{kind=link}

📉 Сталевары сегодня, наконец, начали немного остывать, после хайпа последних дней и полёта котировок в космос. Однозначно, коррекция назрела (пусть даже небольшая).

👉 Глобального разворота вниз я пока не жду, а потому акции ММК, Северстали и НЛМК наберутся сил и на фоне ожидания сильных финансовых результатов за 4 кв. 2020 и 1 кв. 2021 (а следовательно и повышенных дивидендов) в январе-феврале вновь устремятся вверх.

На текущих уровнях докупать бумаги сталеваров я не планирую, а вот если коррекция окажется глубокой - задумаюсь об этом.

#MAGN #NLMK #CHMF #сталь

👉 Глобального разворота вниз я пока не жду, а потому акции ММК, Северстали и НЛМК наберутся сил и на фоне ожидания сильных финансовых результатов за 4 кв. 2020 и 1 кв. 2021 (а следовательно и повышенных дивидендов) в январе-феврале вновь устремятся вверх.

На текущих уровнях докупать бумаги сталеваров я не планирую, а вот если коррекция окажется глубокой - задумаюсь об этом.

#MAGN #NLMK #CHMF #сталь

{kind=link}

🏢 ВТБ отчитался по МСФО за 11 месяцев 2020 года.

✔️ Чистые процентные доходы увеличились на 20,8% (г/г) до 482,3 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования.

✔️ Чистые комиссионные доходы увеличились на 22,2% (г/г) до 108 млрд рублей, благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

✔️ Самая значимая в этом году статья расходов, на создание резервов, составила 224,7 млрд рублей за январь-ноябрь и 29,5 млрд рублей в ноябре, увеличившись в 2,4 и 4,3 раза по сравнению с аналогичными периодами прошлого года. Отмечу, что Сбер в ноябре начал распускать резервы, что позволяет сделать вывод о менее качественном кредитном портфеле ВТБ.

💰 С января по ноябрь банк заработал 69,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года. Результаты ВТБ по итогам 2020 года будут самыми слабыми в отечественном банковском секторе!

💼 Кредитный портфель по итогам отчетного периода увеличился на 14,3% (г/г) до 13,1 трлн рублей. Мягкая монетарная политика ЦБ РФ увеличила привлекательность кредитования в текущем году. Поскольку регулятор планирует в будущем году поддерживать текущие монетарные условия, то можно рассчитывать на сохранение высокого темпа роста кредитного портфеля.

👨🏻⚕️ "Результаты ноября и 11 месяцев соответствуют нашим обновленным прогнозам на 2020 год, учитывающим давление, которое оказали на прибыльность негативные экономические эффекты пандемии коронавируса.", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

❗️Стоимость риска составила 1,9% за 11 месяцев 2020 года и 2,8% в ноябре 2020 года. Напомню, что в октябре показатель составил 0,8%. Это тревожный сигнал для инвесторов, поскольку указывает на рост проблемной задолженности.

👉 P.S. Результаты ВТБ меня разочаровали. Качество кредитного портфеля хуже, чем у Сбера, что вынуждает увеличивать резервы на покрытие проблемных задолженностей. В отечественном банковском секторе я по-прежнему отдаю предпочтение акциям Сбера, которые смотрятся на долгосрочную перспективу куда более интересно, и которые я готов буду докупать на глубоких коррекциях.

#VTBR

✔️ Чистые процентные доходы увеличились на 20,8% (г/г) до 482,3 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования.

✔️ Чистые комиссионные доходы увеличились на 22,2% (г/г) до 108 млрд рублей, благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

✔️ Самая значимая в этом году статья расходов, на создание резервов, составила 224,7 млрд рублей за январь-ноябрь и 29,5 млрд рублей в ноябре, увеличившись в 2,4 и 4,3 раза по сравнению с аналогичными периодами прошлого года. Отмечу, что Сбер в ноябре начал распускать резервы, что позволяет сделать вывод о менее качественном кредитном портфеле ВТБ.

💰 С января по ноябрь банк заработал 69,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года. Результаты ВТБ по итогам 2020 года будут самыми слабыми в отечественном банковском секторе!

💼 Кредитный портфель по итогам отчетного периода увеличился на 14,3% (г/г) до 13,1 трлн рублей. Мягкая монетарная политика ЦБ РФ увеличила привлекательность кредитования в текущем году. Поскольку регулятор планирует в будущем году поддерживать текущие монетарные условия, то можно рассчитывать на сохранение высокого темпа роста кредитного портфеля.

👨🏻⚕️ "Результаты ноября и 11 месяцев соответствуют нашим обновленным прогнозам на 2020 год, учитывающим давление, которое оказали на прибыльность негативные экономические эффекты пандемии коронавируса.", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

❗️Стоимость риска составила 1,9% за 11 месяцев 2020 года и 2,8% в ноябре 2020 года. Напомню, что в октябре показатель составил 0,8%. Это тревожный сигнал для инвесторов, поскольку указывает на рост проблемной задолженности.

👉 P.S. Результаты ВТБ меня разочаровали. Качество кредитного портфеля хуже, чем у Сбера, что вынуждает увеличивать резервы на покрытие проблемных задолженностей. В отечественном банковском секторе я по-прежнему отдаю предпочтение акциям Сбера, которые смотрятся на долгосрочную перспективу куда более интересно, и которые я готов буду докупать на глубоких коррекциях.

#VTBR

{kind=link}

🚂 Менеджмент Globaltrans подвел операционные итоги за 11 месяцев 2020 года.

📃 Предлагаю вашему вниманию основные тезисы:

🔸 Рынок грузовых железнодорожных перевозок во втором полугодии 2020 г. быстро восстановился после ослабления, наблюдавшегося в первой половине года.

🔸 За период с января по ноябрь 2020 г. грузооборот вырос на 2,4% (г/г), в то время как на рынке в целом грузооборот сократился на 2,8% (г/г).

🔸 Продлены сервисные контракты с ММК, ЕВРАЗом и Металлоинвестом.

🔸 Компания приобрела 300 платформ для дальнейшего развития растущего нишевого сегмента железнодорожных перевозок нефтехимии и рулонной стали в специализированных контейнерах.

🔸 Руководство подтверждает свое намерение выплатить финальные дивиденды за второе полугодие 2020 г. в общем размере около 5 миллиардов рублей (около 28 рублей на ГДР). Таким образом, промежуточная ДД составляет 6,1%.

👉 P.S. Депозитарные расписки Globaltrans сейчас торгуются на шестинедельном максимуме, однако на более широком горизонте котировки продолжают пребывать в коррекции и могут быть интересны для диверсификации долгосрочных портфелей.

#GLTR

📃 Предлагаю вашему вниманию основные тезисы:

🔸 Рынок грузовых железнодорожных перевозок во втором полугодии 2020 г. быстро восстановился после ослабления, наблюдавшегося в первой половине года.

🔸 За период с января по ноябрь 2020 г. грузооборот вырос на 2,4% (г/г), в то время как на рынке в целом грузооборот сократился на 2,8% (г/г).

🔸 Продлены сервисные контракты с ММК, ЕВРАЗом и Металлоинвестом.

🔸 Компания приобрела 300 платформ для дальнейшего развития растущего нишевого сегмента железнодорожных перевозок нефтехимии и рулонной стали в специализированных контейнерах.

🔸 Руководство подтверждает свое намерение выплатить финальные дивиденды за второе полугодие 2020 г. в общем размере около 5 миллиардов рублей (около 28 рублей на ГДР). Таким образом, промежуточная ДД составляет 6,1%.

👉 P.S. Депозитарные расписки Globaltrans сейчас торгуются на шестинедельном максимуме, однако на более широком горизонте котировки продолжают пребывать в коррекции и могут быть интересны для диверсификации долгосрочных портфелей.

#GLTR

{kind=link}

💳 Помнится, ровно два месяца назад, ради социального эксперимента и бутылки хорошего вина, я в конце вот этого поста бросил клич своим подписчикам - в знак благодарности за мой труд порадовать меня монеткой любого номинала. От души и чисто символически. Как говорится, сколько не жалко. Поэтому, как и обещал, отчитываюсь по МСФО 😄 о результатах этого эксперимента.

Итак, в общей сложности, я насчитал ровно 2️⃣5️⃣0️⃣ человек, которые не поленились (а главное - не пожадничали) перевести разную сумму (от 10 рублей и выше), за что каждому из вас говорю большое Спасибо! Я сам по жизни стараюсь благодарить людей, будь то официанты, таксисты, хорошие врачи или просто бабушка, которой вот прям сейчас захотелось помочь. Искренне считаю, что всё хорошее в этой жизни возвращается!

🧮 Что касается математики: с учётом активно читающих 6к-7к подписчиков «Инвестируй или проиграешь» (ВК+Телега), доля откликнувшихся составила в общей сложности около 5%! Это оказалось значительно выше моих ожиданий, т.к. я думал, что в лучшем случае эта цифра составит около 1%. Приятно, что уж тут говорить. Значит работаю не зря, и мой труд ценят.

🤝 Чуть было не написал, что желаю всем нам знакомиться и общаться не только в онлайн-формате в рамках сообщества «Инвестируй или проиграешь», но и как-то пытаться собираться в реальных оффлайн-встречах в разных уголках нашей страны, но уже чувствую на себе суровый взгляд Роспотребназдора, на фоне тех суровых коронавирусных реалий, с которыми нам всем пришлось столкнуться в уходящем 2020 году. Но план организации реальных встреч я всё равно продолжу вынашивать в своей голове. Глядишь – и эпидемиологическая обстановка станет полегче.

🎁 🎉 Всех поздравляю с наступающим Новым годом! Инвестиционные итоги уходящего 2020 года подведём в рамках отдельного поста, чуть позже.

Итак, в общей сложности, я насчитал ровно 2️⃣5️⃣0️⃣ человек, которые не поленились (а главное - не пожадничали) перевести разную сумму (от 10 рублей и выше), за что каждому из вас говорю большое Спасибо! Я сам по жизни стараюсь благодарить людей, будь то официанты, таксисты, хорошие врачи или просто бабушка, которой вот прям сейчас захотелось помочь. Искренне считаю, что всё хорошее в этой жизни возвращается!

🧮 Что касается математики: с учётом активно читающих 6к-7к подписчиков «Инвестируй или проиграешь» (ВК+Телега), доля откликнувшихся составила в общей сложности около 5%! Это оказалось значительно выше моих ожиданий, т.к. я думал, что в лучшем случае эта цифра составит около 1%. Приятно, что уж тут говорить. Значит работаю не зря, и мой труд ценят.

🤝 Чуть было не написал, что желаю всем нам знакомиться и общаться не только в онлайн-формате в рамках сообщества «Инвестируй или проиграешь», но и как-то пытаться собираться в реальных оффлайн-встречах в разных уголках нашей страны, но уже чувствую на себе суровый взгляд Роспотребназдора, на фоне тех суровых коронавирусных реалий, с которыми нам всем пришлось столкнуться в уходящем 2020 году. Но план организации реальных встреч я всё равно продолжу вынашивать в своей голове. Глядишь – и эпидемиологическая обстановка станет полегче.

🎁 🎉 Всех поздравляю с наступающим Новым годом! Инвестиционные итоги уходящего 2020 года подведём в рамках отдельного поста, чуть позже.

Telegram

Инвестируй или проиграешь ©

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также…

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также…

🎭 Каким же всё-таки противоречивым и необычным выдался уходящий 2020 год. Ну а разве могло быть по-другому в год Крысы по восточному календарю?

📈 В то время, как январь пытался радовать нас неоднократным обновлением исторических максимумов по индексу Мосбиржи, всеми силами притупляя инвестиционную осторожность, где-то в китайской провинции Ухань активно распространялся вирус под названием COVID-19, которому буквально несколько месяцев спустя было суждено стать главным героем (или антигероем, если угодно), и даже символом 2020 года. А термины «ковид», «пандемия», «коронавирус», «карантин» и им подобные впоследствии уверенно войдут в наш повседневный лексикон и знать их прекрасно будут даже дети. Очень хочется верить, что не на долгие годы.

📉 Самым «кровавым» месяцем на мировых фондовых площадках стал конечно же март, сделавший банкротами особенно авантюрных участников рынка (спекулянтов, любителей плечей и т.д) и одновременно подаривший настоящим инвесторам прекрасный шанс для покупки подешевевших акций по очень привлекательным ценникам.

🛢 Вдумайтесь только: буквально в 20-х числах января я жалуюсь на высокие цены на акции российских нефтегазовых компаний, а двумя месяцами спустя уже накидываюсь жадно на эти бумаги, набив свой инвестиционный портфель ими настолько, что доля сектора «Нефть и газ» на сегодняшний день оценивается на уровне 35%, уверенно обогнав некогда лидирующий сегмент в моём портфеле сектор «Электроэнергетика», на который сейчас приходится около 25%.

💼 Да что там говорить, под мартовским давлением оказались практически все акции как на отечественном, так и на зарубежных рынках, и у кого на тот момент хватало смелости (а главное кэша) – могли совершить, возможно, лучшую сделку за последние годы. Очень надеюсь, что среди вас тоже есть такие счастливчики, и вы смогли заложить прочный инвестиционный фундамент для будущих побед и преумножения своего капитала!

🤝 Несмотря ни на что, хочу сказать уходящему 2020 году спасибо! Хотя бы за то, что после весенних глубоких распродаж мы уже в декабре увидели сразу несколько перехаев по индексу Мосбиржи, и по формальному признаку коронавирусный кризис остался где-то внутри растущей годовой свечи на графике.

📄 А ведь в конце марта, даже оставаясь ярым оптимистом я и предположить не мог на такой резвый отскок, написав следующее: «Я не рассчитываю на быстрое восстановление котировок российских акций и индекса Мосбиржи и делаю ставку, что обновление январских исторических максимумов по большинству бумаг в частности, и индекса в целом, в этом году мы не увидим». К счастью, здесь я недооценил нахлынувшую к концу года волну оптимизма, и мы успели переписать исторический хай по индексу Мосбиржи в целом, и по ряду бумаг в частности!

🐂 Надеюсь, что 2021 год (который будет годом Быка по восточному календарю!) будет ознаменован восстановлением мировой экономики, что потянет за собой неминуемый рост фондовых индексов и наших инвестиционных портфелей. Всех с наступающим Новым годом, главное – здоровья! Его, в отличие от денег и акций, много не бывает!

С уважением, дядя Юра. Всех обнял!

📈 В то время, как январь пытался радовать нас неоднократным обновлением исторических максимумов по индексу Мосбиржи, всеми силами притупляя инвестиционную осторожность, где-то в китайской провинции Ухань активно распространялся вирус под названием COVID-19, которому буквально несколько месяцев спустя было суждено стать главным героем (или антигероем, если угодно), и даже символом 2020 года. А термины «ковид», «пандемия», «коронавирус», «карантин» и им подобные впоследствии уверенно войдут в наш повседневный лексикон и знать их прекрасно будут даже дети. Очень хочется верить, что не на долгие годы.

📉 Самым «кровавым» месяцем на мировых фондовых площадках стал конечно же март, сделавший банкротами особенно авантюрных участников рынка (спекулянтов, любителей плечей и т.д) и одновременно подаривший настоящим инвесторам прекрасный шанс для покупки подешевевших акций по очень привлекательным ценникам.

🛢 Вдумайтесь только: буквально в 20-х числах января я жалуюсь на высокие цены на акции российских нефтегазовых компаний, а двумя месяцами спустя уже накидываюсь жадно на эти бумаги, набив свой инвестиционный портфель ими настолько, что доля сектора «Нефть и газ» на сегодняшний день оценивается на уровне 35%, уверенно обогнав некогда лидирующий сегмент в моём портфеле сектор «Электроэнергетика», на который сейчас приходится около 25%.

💼 Да что там говорить, под мартовским давлением оказались практически все акции как на отечественном, так и на зарубежных рынках, и у кого на тот момент хватало смелости (а главное кэша) – могли совершить, возможно, лучшую сделку за последние годы. Очень надеюсь, что среди вас тоже есть такие счастливчики, и вы смогли заложить прочный инвестиционный фундамент для будущих побед и преумножения своего капитала!

🤝 Несмотря ни на что, хочу сказать уходящему 2020 году спасибо! Хотя бы за то, что после весенних глубоких распродаж мы уже в декабре увидели сразу несколько перехаев по индексу Мосбиржи, и по формальному признаку коронавирусный кризис остался где-то внутри растущей годовой свечи на графике.

📄 А ведь в конце марта, даже оставаясь ярым оптимистом я и предположить не мог на такой резвый отскок, написав следующее: «Я не рассчитываю на быстрое восстановление котировок российских акций и индекса Мосбиржи и делаю ставку, что обновление январских исторических максимумов по большинству бумаг в частности, и индекса в целом, в этом году мы не увидим». К счастью, здесь я недооценил нахлынувшую к концу года волну оптимизма, и мы успели переписать исторический хай по индексу Мосбиржи в целом, и по ряду бумаг в частности!

🐂 Надеюсь, что 2021 год (который будет годом Быка по восточному календарю!) будет ознаменован восстановлением мировой экономики, что потянет за собой неминуемый рост фондовых индексов и наших инвестиционных портфелей. Всех с наступающим Новым годом, главное – здоровья! Его, в отличие от денег и акций, много не бывает!

С уважением, дядя Юра. Всех обнял!

{kind=link}

🏙 Помимо всего прочего, минувший 2020 год был ознаменован невиданным со времён нулевых ажиотажем на рынке недвижимости. И если верить данным от IRN (см.график ниже), то можно отметить, что рост цен на первичку и вторичку составил примерно 10%-20% (в зависимости от сегмента), главным образом на фоне благоприятного стечения двух факторов - снижающейся ключевой ставки и запуск программы льготного ипотечного кредитования.

🏦 Хотя и классическая ипотека (не на льготных условиях) пользовалась хорошим спросом, ввиду снижения банковских процентов по займам до адекватных уровней, вслед за ключевой ставкой , что и объясняет повышенный интерес не только к первичной, но и вторичной недвижимоси. А льготная ипотека лишь помогла разогнать цены, которые до этого пребывали в стагнации с 2014 года.

📈 Как акционер ЛСР, я могу только порадоваться такой динамике и интересу к недвижимости, однако складывается впечатление, что в текущем 2021 году нас ждёт если не коррекция в ценах за квадратные метры, то стабилизация уж точно. Если уже даже Путин с Грефом (да и многие другие тоже) комментируют взлетевшие резко вверх цены на недвижимость, призывая профильные ведомства попытаться как-то обуздать их, то эти намёки редко остаются без внимания.

☝️ Да и сохраняется большая вероятность, что с 1 июля 2021 года льготную ипотеку могут и не продлить, что немного снизит пыл покупателей.

🏦 Хотя и классическая ипотека (не на льготных условиях) пользовалась хорошим спросом, ввиду снижения банковских процентов по займам до адекватных уровней, вслед за ключевой ставкой , что и объясняет повышенный интерес не только к первичной, но и вторичной недвижимоси. А льготная ипотека лишь помогла разогнать цены, которые до этого пребывали в стагнации с 2014 года.

📈 Как акционер ЛСР, я могу только порадоваться такой динамике и интересу к недвижимости, однако складывается впечатление, что в текущем 2021 году нас ждёт если не коррекция в ценах за квадратные метры, то стабилизация уж точно. Если уже даже Путин с Грефом (да и многие другие тоже) комментируют взлетевшие резко вверх цены на недвижимость, призывая профильные ведомства попытаться как-то обуздать их, то эти намёки редко остаются без внимания.

☝️ Да и сохраняется большая вероятность, что с 1 июля 2021 года льготную ипотеку могут и не продлить, что немного снизит пыл покупателей.

{kind=link}

Продолжая тему рынка недвижимости, предлагаю вашему вниманию небольшое публичное новогоднее поздравление коммерческого директора "ЛСР. Недвижимость - Северо-Запад", в котором он проливает свет на результаты продаж Группы ЛСР в Санкт-Петербурге:

👨🏻💼 Год выдался непростой, но интересный. Из-за пандемии пришлось временно перейти на онлайн-продажи квартир. Нам повезло, что этот сервис был опробован в других регионах, поэтому мы продолжили работать по уже накатанной схеме. И переход в онлайн был безболезненным как для сотрудников, так и для клиентов.

Ещё одно важное событие — программа субсидированной ипотеки, которая позволила большему числу граждан улучшить свои жилищные условия. Пожалуй, основными выгодоприобретателями стали петербуржцы благодаря тому, что лимит кредитования в нашем регионе составляет 12 млн рублей. Под эти условия подходит большинство продаваемых в городе квартир в новостройках.

Для компании год оказался продуктивным. Всё, что мы запланировали еще в 2019 году, выполняется. Мы продадим около 500 тыс. м2 жилья в Петербурге в 2020 году, как и было заявлено ранее (по итогам 2019 года было продано 461 тыс. м2). В декабре мы полностью завершили масштабные проекты ЖК «Новая Охта» и ЖК «Шуваловский» - это этап в жизни компании. А ещё мы приобрели большой участок земли для намыва на Васильевском острове — 143 га. Там появится около 700 тыс. м2 жилья и 250 тыс. м2 коммерческих площадей.

🏗 Собственно, об опережающих операционных результатах Группы ЛСР в Санкт-Петербурге было понятно уже после подведения итогов 9 месяцев 2020 года, когда на фоне падения реализации в Москве (в деньгах на 9%), в Питере, напротив, были отмечены сильные продажи за этот период, а Группа ЛСР реализовала недвижимости на 38% больше (в деньгах!).

💰 Добавляем сюда перспективный инвестиционный кейс, с возможным возвращением дивидендов на привычный уровень в 78 рублей (или может больше?) - и складывается впечатление, что в обозримом будущем акционеры ЛСР могут быть спокойны за свою веру в компанию.

👨🏻💼 Год выдался непростой, но интересный. Из-за пандемии пришлось временно перейти на онлайн-продажи квартир. Нам повезло, что этот сервис был опробован в других регионах, поэтому мы продолжили работать по уже накатанной схеме. И переход в онлайн был безболезненным как для сотрудников, так и для клиентов.

Ещё одно важное событие — программа субсидированной ипотеки, которая позволила большему числу граждан улучшить свои жилищные условия. Пожалуй, основными выгодоприобретателями стали петербуржцы благодаря тому, что лимит кредитования в нашем регионе составляет 12 млн рублей. Под эти условия подходит большинство продаваемых в городе квартир в новостройках.

Для компании год оказался продуктивным. Всё, что мы запланировали еще в 2019 году, выполняется. Мы продадим около 500 тыс. м2 жилья в Петербурге в 2020 году, как и было заявлено ранее (по итогам 2019 года было продано 461 тыс. м2). В декабре мы полностью завершили масштабные проекты ЖК «Новая Охта» и ЖК «Шуваловский» - это этап в жизни компании. А ещё мы приобрели большой участок земли для намыва на Васильевском острове — 143 га. Там появится около 700 тыс. м2 жилья и 250 тыс. м2 коммерческих площадей.

🏗 Собственно, об опережающих операционных результатах Группы ЛСР в Санкт-Петербурге было понятно уже после подведения итогов 9 месяцев 2020 года, когда на фоне падения реализации в Москве (в деньгах на 9%), в Питере, напротив, были отмечены сильные продажи за этот период, а Группа ЛСР реализовала недвижимости на 38% больше (в деньгах!).

💰 Добавляем сюда перспективный инвестиционный кейс, с возможным возвращением дивидендов на привычный уровень в 78 рублей (или может больше?) - и складывается впечатление, что в обозримом будущем акционеры ЛСР могут быть спокойны за свою веру в компанию.

{kind=link}

💎 Мне было любопытно почитать интервью зам.министра финансов РФ, прежде всего по части компании АЛРОСА. Предлагаю вашему вниманию основные тезисы:

✔️ Это факт, что алмазный рынок к концу 2020 года заметно оживает и чувствует себя намного лучше. Резкий скачок спроса в конце года, конечно, не покрывает провальных 2-3 кв. 2020 года, но это дает возможность отрасли немного передохнуть, и избежать новых больших банкротств. В целом мы видим, что алмазный рынок выжил.

✔️ Пока будем наблюдать: не понятно, тот рост, который мы видим сейчас — это просто отложенные свадьбы, людям хочется порадовать близких на рождество и подарить красивые подарки? Либо это уже устойчивый спрос, возврат в тренд.

Очень много будет зависеть от рождественского сезона в Европе и США, а потом китайского нового года и так далее. Очень интересным будет 1кв2021: если он будет стабильным и не появятся какие-то плохие новости, то мы рассчитываем, что с точки зрения цен рынок восстановится в следующем году на 5%-10%.

✔️ Наблюдательный совет АЛРОСА следит и за развитием рынка синтетических камней. В целом мы занимаем такую позицию, что если будет что-то подходящее - то мы это изучим. Осознанно, целенаправленно идти на диверсификацию — слишком дорого, это может подорвать финансовые позиции компании, поскольку приведет к наращиванию значительных объёмов долга с незначительным результатом.

✔️ В минувшем 2020 году господдержка АЛРОСе не потребовалась и не была реализована. Компания мониторит рынок, и с необходимостью господдержки планирует определиться в начале 1 кв. 2021 года.

👉 Тем не менее, текущие уровни котировок акций АЛРОСА, вплотную подобравшихся к трёхзначным отметкам, лично для меня выглядят несколько перекупленными. Двузначный рост с мартовских минимумов определённо заставляет задуматься (с точки зрения тех.анализа), а чуть выше, в районе 110 рублей, находятся уже исторические максимумы.

А потому давление на бумаги со стороны продавцов будет только усиливаться, и чтобы его преодолеть потребуются мощные фундаментальные драйверы для покупателей на текущих уровнях. Помнится, я частично фиксировался по 85 и 90 рублей, и вполне вероятно зафиксирую ещё немного прибыли вблизи текущих уровней, ну или уже по 100+ рублей.

#ALRS

✔️ Это факт, что алмазный рынок к концу 2020 года заметно оживает и чувствует себя намного лучше. Резкий скачок спроса в конце года, конечно, не покрывает провальных 2-3 кв. 2020 года, но это дает возможность отрасли немного передохнуть, и избежать новых больших банкротств. В целом мы видим, что алмазный рынок выжил.

✔️ Пока будем наблюдать: не понятно, тот рост, который мы видим сейчас — это просто отложенные свадьбы, людям хочется порадовать близких на рождество и подарить красивые подарки? Либо это уже устойчивый спрос, возврат в тренд.

Очень много будет зависеть от рождественского сезона в Европе и США, а потом китайского нового года и так далее. Очень интересным будет 1кв2021: если он будет стабильным и не появятся какие-то плохие новости, то мы рассчитываем, что с точки зрения цен рынок восстановится в следующем году на 5%-10%.

✔️ Наблюдательный совет АЛРОСА следит и за развитием рынка синтетических камней. В целом мы занимаем такую позицию, что если будет что-то подходящее - то мы это изучим. Осознанно, целенаправленно идти на диверсификацию — слишком дорого, это может подорвать финансовые позиции компании, поскольку приведет к наращиванию значительных объёмов долга с незначительным результатом.

✔️ В минувшем 2020 году господдержка АЛРОСе не потребовалась и не была реализована. Компания мониторит рынок, и с необходимостью господдержки планирует определиться в начале 1 кв. 2021 года.

👉 Тем не менее, текущие уровни котировок акций АЛРОСА, вплотную подобравшихся к трёхзначным отметкам, лично для меня выглядят несколько перекупленными. Двузначный рост с мартовских минимумов определённо заставляет задуматься (с точки зрения тех.анализа), а чуть выше, в районе 110 рублей, находятся уже исторические максимумы.

А потому давление на бумаги со стороны продавцов будет только усиливаться, и чтобы его преодолеть потребуются мощные фундаментальные драйверы для покупателей на текущих уровнях. Помнится, я частично фиксировался по 85 и 90 рублей, и вполне вероятно зафиксирую ещё немного прибыли вблизи текущих уровней, ну или уже по 100+ рублей.

#ALRS

{kind=link}

❗️Первый день торгов в 2021 году отметился новым историческим максимумом по индексу Мосбиржи, с чем я нас всех и поздравляю!

Акции сталеваров немного приходят в себя после предновогодней коррекции, прибавляя сегодня на процент с лишним. В целом сантимент рынка положительный, послепраздничный - и это прекрасно!

Акции сталеваров немного приходят в себя после предновогодней коррекции, прибавляя сегодня на процент с лишним. В целом сантимент рынка положительный, послепраздничный - и это прекрасно!

{kind=link}

Forwarded from ❸❻❺

📊 По статистике, за последние 20 лет, месяц январь для российского фондового рынка обычно оказывается весьма успешным. В три раза чаще (15 раз) индекс ММВБ/Мосбиржи в XXI веке отметился ростом в январе, в то время как демонстрировал снижение всего лишь 5 раз.

Анализируя январскую доходность более чем за 20 лет методом приращения, можно увидеть, что средняя доходность индекса акций ММВБ/Мосбиржи составляет 4%. За последние 10 лет (период, не включающий обвал и столь же стремительное восстановление рынка акций 2008–2009 гг.) среднемесячный прирост и вовсе оценивается на уровне 5%.

Поэтому нет ничего странного, что Новый год российский фондовый рынок встречает на позитивной ноте. Главное - не терять бдительность и сохранять осторожность! Собственно, вблизи исторических максимумов по другому и нельзя.

#micex

Анализируя январскую доходность более чем за 20 лет методом приращения, можно увидеть, что средняя доходность индекса акций ММВБ/Мосбиржи составляет 4%. За последние 10 лет (период, не включающий обвал и столь же стремительное восстановление рынка акций 2008–2009 гг.) среднемесячный прирост и вовсе оценивается на уровне 5%.

Поэтому нет ничего странного, что Новый год российский фондовый рынок встречает на позитивной ноте. Главное - не терять бдительность и сохранять осторожность! Собственно, вблизи исторических максимумов по другому и нельзя.

#micex

{kind=link}

📈 Акции Магнита на трёхлетних максимумах встречают Новый 2021 год, а сегодня, сразу после закрытия торгов, акционеры получат сюрприз под ёлочку – в виде промежуточных дивидендов за 9 месяцев 2020 года.

💰 Напомню, выплачено будет 245,31 руб. на акцию, что по текущим котировкам сулит промежуточную ДД на уровне 4,3%. А впереди ещё финальные выплаты за 2020 год, предсказать размер которых – дело очень непростое, учитывая многолетнее отсутствие у Магнита конкретной дивидендной политики, о которой я так мечтаю.

🎁 Пожелаем, чтобы компания в наступившем 2021 года утвердила свою дивидендную политику и порадуемся, что июльский гэп 2018 года акциям Магнита спустя два года удалось, наконец, закрыть. В настоящий момент, незакрытым остался лишь один гэп, датированный сентябрём 2017 года, но до него ещё, как говорится, плыть и плыть…

#MGNT

💰 Напомню, выплачено будет 245,31 руб. на акцию, что по текущим котировкам сулит промежуточную ДД на уровне 4,3%. А впереди ещё финальные выплаты за 2020 год, предсказать размер которых – дело очень непростое, учитывая многолетнее отсутствие у Магнита конкретной дивидендной политики, о которой я так мечтаю.

🎁 Пожелаем, чтобы компания в наступившем 2021 года утвердила свою дивидендную политику и порадуемся, что июльский гэп 2018 года акциям Магнита спустя два года удалось, наконец, закрыть. В настоящий момент, незакрытым остался лишь один гэп, датированный сентябрём 2017 года, но до него ещё, как говорится, плыть и плыть…

#MGNT

{kind=link}

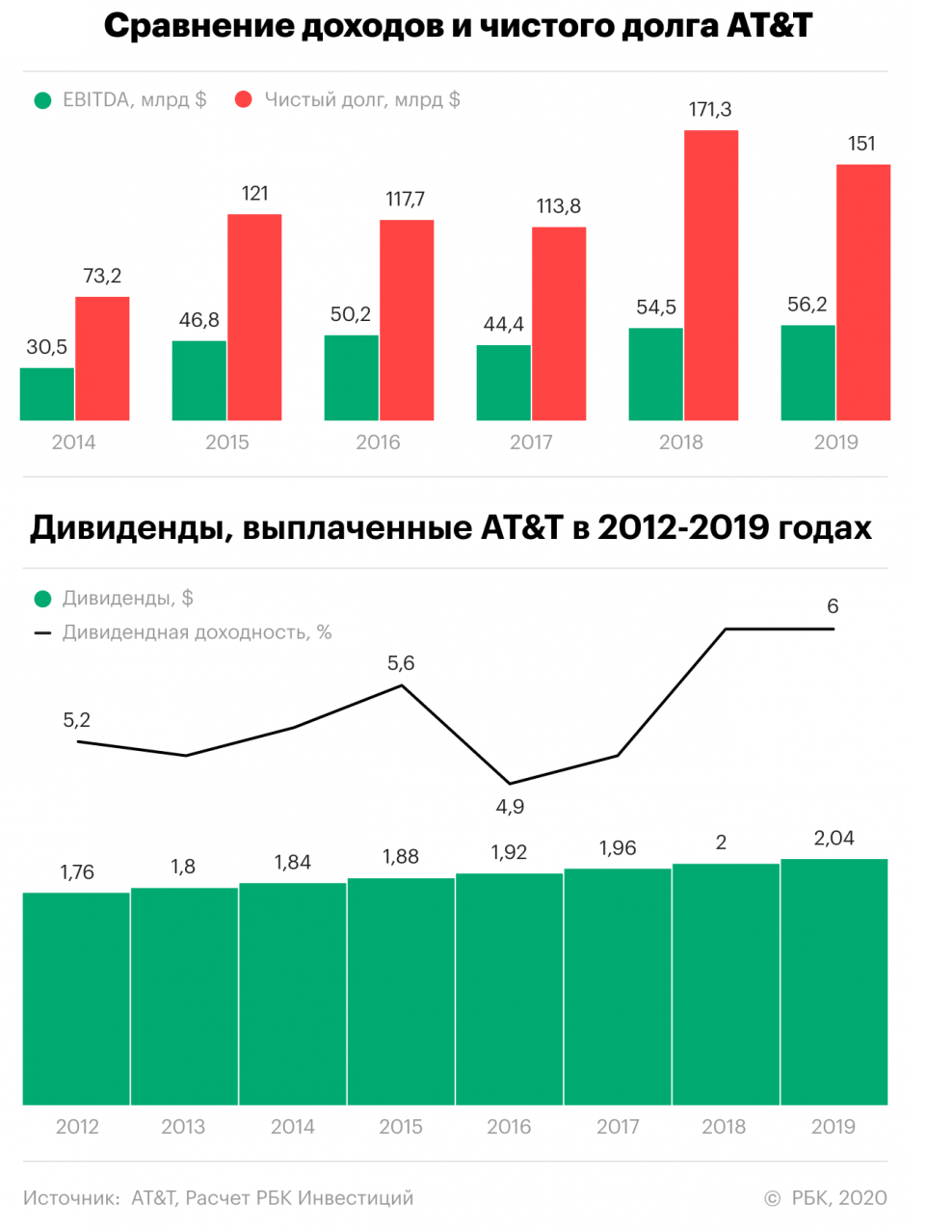

🙅♂️ В конце минувшего года американская телекоммуникационная компания AT&T формально потеряла статус дивидендного аристократа, приняв решение впервые за 36 лет не повышать дивиденды. Многие годы до этого выплаты символически росли на один цент в год, но на сей раз акционеры не получили даже этого: пятый квартал кряду квартальный дивиденд составит $0,52 на акцию, и дивидендная отсечка уже совсем не за горами и намечена на 9 января.

👍Годовая ДД по текущим котировкам оценивается на уровне 7,25%, и это более чем внушительная доходность, да ещё и в долларах! Возможно, также посчитал и менеджмент AT&T, решив не поднимать выплаты ради сохранения статуса дивидендного аристократа, в пользу сокращения долга. Однако сам факт потери этого статуса теперь не даёт тех дивидендных гарантий для акционеров компании, которые были у них последние 36 лет, а потому я сильно не удивлюсь, если выплаты в будущем будут даже снижены, пусть даже на время. Ну или заморожены на долгое время. Иначе зачем всё это было?

💼 С инвестиционной точки зрения акции AT&T сейчас вызывают противоречивые чувства, но почему-то я склонен скорее докупать их, нежели не докупать. Как минимум, для российских инвесторов «консервация» долларов под 7%+ уж точно весьма перспективная идея и достойна внимания. И даже если потенциальная ДД снизится до 6% или 5%, вряд ли стоит сильно расстраиваться при текущих ставках в мире. Согласитесь, постоянно тратить на дивиденды выше 100% от чистой прибыли (а именно так и получалось в последнее время) – не самая лучшая затея, при слабых ожиданиях по динамике прибыли (по прогнозам Refinitiv в ближайшую пятилетку ожидается падение на 1,8% в год). Финансовая стабильность куда дороже!

К тому же, как только долговую нагрузку компании удастся снизить с текущих 2,6х по соотношению NetDebt/EBITDA до 2х и ниже, можно будет вполне рассчитывать на возвращение на тропу роста дивидендов, с которой сейчас решено временно свернуть.

#T

👍Годовая ДД по текущим котировкам оценивается на уровне 7,25%, и это более чем внушительная доходность, да ещё и в долларах! Возможно, также посчитал и менеджмент AT&T, решив не поднимать выплаты ради сохранения статуса дивидендного аристократа, в пользу сокращения долга. Однако сам факт потери этого статуса теперь не даёт тех дивидендных гарантий для акционеров компании, которые были у них последние 36 лет, а потому я сильно не удивлюсь, если выплаты в будущем будут даже снижены, пусть даже на время. Ну или заморожены на долгое время. Иначе зачем всё это было?

💼 С инвестиционной точки зрения акции AT&T сейчас вызывают противоречивые чувства, но почему-то я склонен скорее докупать их, нежели не докупать. Как минимум, для российских инвесторов «консервация» долларов под 7%+ уж точно весьма перспективная идея и достойна внимания. И даже если потенциальная ДД снизится до 6% или 5%, вряд ли стоит сильно расстраиваться при текущих ставках в мире. Согласитесь, постоянно тратить на дивиденды выше 100% от чистой прибыли (а именно так и получалось в последнее время) – не самая лучшая затея, при слабых ожиданиях по динамике прибыли (по прогнозам Refinitiv в ближайшую пятилетку ожидается падение на 1,8% в год). Финансовая стабильность куда дороже!

К тому же, как только долговую нагрузку компании удастся снизить с текущих 2,6х по соотношению NetDebt/EBITDA до 2х и ниже, можно будет вполне рассчитывать на возвращение на тропу роста дивидендов, с которой сейчас решено временно свернуть.

#T

{kind=link}

🛢 🤝 Если верить разным источникам, страны ОПЕК+ всё-таки достигли соглашения по условиям сделки на февраль и март, и этот возможный консенсус на торгах во вторник поспособствовал обновлению нефтяных котировок своих 9-месячных максимумов. В моменте цены на нефть марки Brent взлетали почти до $54 за баррель, да и сейчас находятся совсем немного ниже этих значений.

👏 Текущие параметры принятой ранее сделки ОПЕК+ позволят удержать глобальную добычу нефти без изменений в феврале-марте 2021 года, с некоторыми приятными для нас исключениями: в то время как Саудовская Аравия добровольно планирует сократить ежедневную добычу на 1 млн баррелей, Россия и Казахстан, напротив, намерены увеличить её – на 65 тыс. и 10 тыс. баррелей в сутки соответственно.

🇷🇺 О, чудо! Рост цен на нефть на мировом рынке, пусть небольшое, но всё же увеличение добычи в России, и это всё при сохранении глобального предложения на рынке нефти – рисует оптимистичную картину для нашей отечественной нефтянки.

📈 К слову, акции тех российских компаний, которые торгуются в вечернюю сессию, уже успели сегодня отметиться положительной динамикой: ЛУКОЙЛ +2,1%, Роснефть +1,5%, и даже НОВАТЭК на всякий случай прибавляет на два с лишним процента. Думаю, завтра другие представители сектора тоже примутся отыгрывать эти новости, если информационный фон не будет чем-нибудь подпорчен.

🇮🇷 А тут ещё и геополитика дополнительно подкидывает «дровишки» взлетающим и без того нефтяным котировкам. Иран накануне сообщил о возобновлении обогащения урана до 20%, о чём незамедлительно проинформировал МАГАТЭ. Разумеется, это ставит крест на возможности снятия с этой страны американских санкций (а кто-то собирался их снимать?), неминуемо усилит напряжённость в регионе, а Совместный всеобъемлющий план действий (СВПД) по иранской ядерной программе может не устоять.

🇺🇸 Собственно, после объявленного Трампом в 2018 году выхода США из сделки СВПД, Тегеран уже в 2019 году объявил о втором этапе сокращения обязательств по СВПД, открыто заявив о начале процесса обогащения урана на уровне выше предусмотренных ядерной сделкой 3,67% (а сейчас речь идёт уже о 20%). Поэтому пока всё к тому и идёт, а любую напряжённость на Ближнем Востоке трейдеры всегда отыгрывают по-бычьему.

🦠 Правда, если отбросить в сторону все эти спекулятивные макроэкономические моменты, следует признать, что в наши коронавирусные времена прогнозировать будущий мировой спрос на нефть представляется весьма сложной задачей. С одной стороны, даёт определённую надежду повсеместная вакцинация населения, которая уже не за горами, плюс ко всему постепенно восстанавливающаяся производственная и деловая активность в США (а ранее и в Китае), а также в ряде других стран. Однако о полноценном возвращении к привычной жизни, сами понимаете, говорить пока не приходится.

💼 Что будет дальше – покажет только время. Ну а я, с вашего позволения, продолжу крепко прижимать к себе акции российских и американских нефтяников, которыми я чудесным образом забил свой портфель в прошлом году, и до сих пор не могу нарадоваться этому.

#нефть

👏 Текущие параметры принятой ранее сделки ОПЕК+ позволят удержать глобальную добычу нефти без изменений в феврале-марте 2021 года, с некоторыми приятными для нас исключениями: в то время как Саудовская Аравия добровольно планирует сократить ежедневную добычу на 1 млн баррелей, Россия и Казахстан, напротив, намерены увеличить её – на 65 тыс. и 10 тыс. баррелей в сутки соответственно.

🇷🇺 О, чудо! Рост цен на нефть на мировом рынке, пусть небольшое, но всё же увеличение добычи в России, и это всё при сохранении глобального предложения на рынке нефти – рисует оптимистичную картину для нашей отечественной нефтянки.

📈 К слову, акции тех российских компаний, которые торгуются в вечернюю сессию, уже успели сегодня отметиться положительной динамикой: ЛУКОЙЛ +2,1%, Роснефть +1,5%, и даже НОВАТЭК на всякий случай прибавляет на два с лишним процента. Думаю, завтра другие представители сектора тоже примутся отыгрывать эти новости, если информационный фон не будет чем-нибудь подпорчен.

🇮🇷 А тут ещё и геополитика дополнительно подкидывает «дровишки» взлетающим и без того нефтяным котировкам. Иран накануне сообщил о возобновлении обогащения урана до 20%, о чём незамедлительно проинформировал МАГАТЭ. Разумеется, это ставит крест на возможности снятия с этой страны американских санкций (а кто-то собирался их снимать?), неминуемо усилит напряжённость в регионе, а Совместный всеобъемлющий план действий (СВПД) по иранской ядерной программе может не устоять.

🇺🇸 Собственно, после объявленного Трампом в 2018 году выхода США из сделки СВПД, Тегеран уже в 2019 году объявил о втором этапе сокращения обязательств по СВПД, открыто заявив о начале процесса обогащения урана на уровне выше предусмотренных ядерной сделкой 3,67% (а сейчас речь идёт уже о 20%). Поэтому пока всё к тому и идёт, а любую напряжённость на Ближнем Востоке трейдеры всегда отыгрывают по-бычьему.

🦠 Правда, если отбросить в сторону все эти спекулятивные макроэкономические моменты, следует признать, что в наши коронавирусные времена прогнозировать будущий мировой спрос на нефть представляется весьма сложной задачей. С одной стороны, даёт определённую надежду повсеместная вакцинация населения, которая уже не за горами, плюс ко всему постепенно восстанавливающаяся производственная и деловая активность в США (а ранее и в Китае), а также в ряде других стран. Однако о полноценном возвращении к привычной жизни, сами понимаете, говорить пока не приходится.

💼 Что будет дальше – покажет только время. Ну а я, с вашего позволения, продолжу крепко прижимать к себе акции российских и американских нефтяников, которыми я чудесным образом забил свой портфель в прошлом году, и до сих пор не могу нарадоваться этому.

#нефть

{kind=link}

Трубоукладчик "Академик Черский" вернулся в зону достройки "Северного потока 2" в Дании.

Российский трубоукладчик "Академик Черский" спустя месяц пребывания у берегов Калининграда вернулся в зону достройки "Северного потока 2" в исключительной экономической зоне Дании, свидетельствуют данные международной системы позиционирования морских судов.

Радом с трубоукладчиком находятся суда снабжения "Умка" и "Errie". На рейде порта Мукран - логистической базы проекта - находится снабженец "Иван Сидоренко".

Датское агентство по мореплаванию ранее сообщало, что с 15 января в датских водах возобновит стройку газопровода трубоукладчик "Фортуна". В настоящее время пока он пришвартован в порте Висмар.

О работах "Черского" датские власти пока не информировали (при том, что при проведении морских работ вокруг судна устанавливается запретная зона), однако в любой момент такое сообщение может появится в лентах информагентств.

А тем временем, не дожидаясь окончания строительства "Северного потока-2", в Чехии буквально вчера торжественно ввели в эксплуатацию газопровод Capacity4Gas стоимостью свыше €0,5 млрд, который может позволить Чехии получать газ из трубопровода «Северный поток — 2» через Германию, сразу после завершения его постройки.

#GAZP

Российский трубоукладчик "Академик Черский" спустя месяц пребывания у берегов Калининграда вернулся в зону достройки "Северного потока 2" в исключительной экономической зоне Дании, свидетельствуют данные международной системы позиционирования морских судов.

Радом с трубоукладчиком находятся суда снабжения "Умка" и "Errie". На рейде порта Мукран - логистической базы проекта - находится снабженец "Иван Сидоренко".

Датское агентство по мореплаванию ранее сообщало, что с 15 января в датских водах возобновит стройку газопровода трубоукладчик "Фортуна". В настоящее время пока он пришвартован в порте Висмар.

О работах "Черского" датские власти пока не информировали (при том, что при проведении морских работ вокруг судна устанавливается запретная зона), однако в любой момент такое сообщение может появится в лентах информагентств.

А тем временем, не дожидаясь окончания строительства "Северного потока-2", в Чехии буквально вчера торжественно ввели в эксплуатацию газопровод Capacity4Gas стоимостью свыше €0,5 млрд, который может позволить Чехии получать газ из трубопровода «Северный поток — 2» через Германию, сразу после завершения его постройки.

#GAZP

{kind=link}

Северный поток-2 достроят и запустят в эксплуатацию в 2021 году?

Final Results

76%

Однозначно да!

24%

Вряд ли, американцы что-нибудь придумают

💳 По-моему, я ещё ни разу не рекламировал здесь кредитные карты, но когда возникла личная потребность подобрать себе подходящий для этого продукт – я должен это сделать. Плюс Альфа-Банк пообещал бесплатное годовое обслуживание в первый год использования этой карты, причём не только мне, но и вам, если вы оформите кредитку по этой ссылке.

Итак, остановился я на кредитной карте Visa Альфа-Банка «100 дней без процентов», и вот что мне в ней особенно понравилось:

✔️ 100 дней без процентов на покупки и снятие наличных

✔️ Кредитный лимит до 500 000 рублей

✔️ Возобновляемый беспроцентный период, подразумевающий, что на следующий же день после того, как вы вернёте на карту потраченные средства, ваши 100 дней без процентов начнутся заново.

👉 В общем, меня соблазнило бесплатное обслуживание карты в первый год использования, поэтому попробовав точно ничего не потеряю. Повторюсь, если вы тоже хотите бесплатное годовое обслуживание в первый год, активируйте карту по этой ссылке.

Итак, остановился я на кредитной карте Visa Альфа-Банка «100 дней без процентов», и вот что мне в ней особенно понравилось:

✔️ 100 дней без процентов на покупки и снятие наличных

✔️ Кредитный лимит до 500 000 рублей

✔️ Возобновляемый беспроцентный период, подразумевающий, что на следующий же день после того, как вы вернёте на карту потраченные средства, ваши 100 дней без процентов начнутся заново.

👉 В общем, меня соблазнило бесплатное обслуживание карты в первый год использования, поэтому попробовав точно ничего не потеряю. Повторюсь, если вы тоже хотите бесплатное годовое обслуживание в первый год, активируйте карту по этой ссылке.

🎢 Продолжаю "восхищаться" американскими горками. Не зря всё-таки их так прозвали!

🗞 Читаем внимательно последовательность новостей, которыми нас уже успел наградить 2021 год:

🗓 1 января 2021 года. Нью-Йоркская биржа снимет с торгов акции трех китайских компаний: China Telecom Corp Ltd, China Mobile Ltd и China Unicom (Hong Kong) Ltd. Решение принято после ноябрьского запрета Дональда Трампа американцам инвестировать в китайские организации, связанные с военными.

На этой новости в течение двух торговых сессий (4-5 января) котировки акций China Mobile на NYSE потеряли 7,6%, упав до $26,5. В качестве примера здесь и ниже привожу именно эту компанию, т.к. из китайской троицы я охотился исключительно за ней. К счастью, так и не дождался во вторник и среду комфортную для себя цену и остался вне позиции.

🗓 05 января 2021 года. Нью-Йорская биржа отказалась снимать с торгов акции трёх китайских компаний после консультаций с регулирующими органами.

На тот момент показалось, что адекватность восторжествовала, а интересы бизнеса всё-таки решили поставить выше недальновидных политических решений, а бумаги Chine Mobile в этот же день взлетели в район $30 - выше, чем были в конце прошлого года.

🗓 06.01.2021 года. Но уже вечером следующего дня рынок вновь оказался ошарашен очередной информационной бомбой: в Нью-Йорке возобновили делистинг китайских телекомов. А акции China Mobile вновь рухнули на 7-8% буквально за считанные минуты, где и нашли пока что своё равновесное состояние.

🎪 Ну что я могу сказать: цирк, да и только! По мне - так эти американские горки уж точно не добавляют доверия к американским биржам, как оказалось настолько глубоко поражённым политическим играм. Сегодня эти три китайские компании делистингуют непонятно за что, а завтра у инвесторов появится резонный вопрос: кто следующий и из какой страны?

🤨 Может какие-нибудь немецкие компании делистинговать с NYSE за поддержку "Северного потока-2"? Или уже продолжить косить китайские? В общем, варианты есть, работала бы фантазия...

🗞 Читаем внимательно последовательность новостей, которыми нас уже успел наградить 2021 год:

🗓 1 января 2021 года. Нью-Йоркская биржа снимет с торгов акции трех китайских компаний: China Telecom Corp Ltd, China Mobile Ltd и China Unicom (Hong Kong) Ltd. Решение принято после ноябрьского запрета Дональда Трампа американцам инвестировать в китайские организации, связанные с военными.

На этой новости в течение двух торговых сессий (4-5 января) котировки акций China Mobile на NYSE потеряли 7,6%, упав до $26,5. В качестве примера здесь и ниже привожу именно эту компанию, т.к. из китайской троицы я охотился исключительно за ней. К счастью, так и не дождался во вторник и среду комфортную для себя цену и остался вне позиции.

🗓 05 января 2021 года. Нью-Йорская биржа отказалась снимать с торгов акции трёх китайских компаний после консультаций с регулирующими органами.

На тот момент показалось, что адекватность восторжествовала, а интересы бизнеса всё-таки решили поставить выше недальновидных политических решений, а бумаги Chine Mobile в этот же день взлетели в район $30 - выше, чем были в конце прошлого года.

🗓 06.01.2021 года. Но уже вечером следующего дня рынок вновь оказался ошарашен очередной информационной бомбой: в Нью-Йорке возобновили делистинг китайских телекомов. А акции China Mobile вновь рухнули на 7-8% буквально за считанные минуты, где и нашли пока что своё равновесное состояние.

🎪 Ну что я могу сказать: цирк, да и только! По мне - так эти американские горки уж точно не добавляют доверия к американским биржам, как оказалось настолько глубоко поражённым политическим играм. Сегодня эти три китайские компании делистингуют непонятно за что, а завтра у инвесторов появится резонный вопрос: кто следующий и из какой страны?

🤨 Может какие-нибудь немецкие компании делистинговать с NYSE за поддержку "Северного потока-2"? Или уже продолжить косить китайские? В общем, варианты есть, работала бы фантазия...

{kind=link}