Как известно, наиболее успешные с финансовой точки зрения дочки Россетей неожиданно для многих решили выплатить промежуточные дивиденды за 9 месяцев 2019 года. При этом сами Россети отказались от такой идеи для своих акционеров, но оно и понятно: ведь помимо успешных дочек есть ещё менее успешные (МРСК Северного Кавказа, МРСК Юга), которым традиционно требуется помощь.

Если вам интересно - можете почитать свежее интервью главы Россетей Павла Ливинского "Коммерсанту", которое можно коротко резюмировать одним предложением:

"...после того, как будет утверждена дивидендная политика, мы, в соответствии с решениями, которые будут заложены, осуществим выплату дивидендов непосредственно Россетями. Примем дивидендную политику — заплатим дивиденды...."

Ну а пока ждём январских дивидендов от дочек Россетей, прикидываем уровень дивидендной доходности и с опаской смотрим в будущий год.

Если вам интересно - можете почитать свежее интервью главы Россетей Павла Ливинского "Коммерсанту", которое можно коротко резюмировать одним предложением:

"...после того, как будет утверждена дивидендная политика, мы, в соответствии с решениями, которые будут заложены, осуществим выплату дивидендов непосредственно Россетями. Примем дивидендную политику — заплатим дивиденды...."

Ну а пока ждём январских дивидендов от дочек Россетей, прикидываем уровень дивидендной доходности и с опаской смотрим в будущий год.

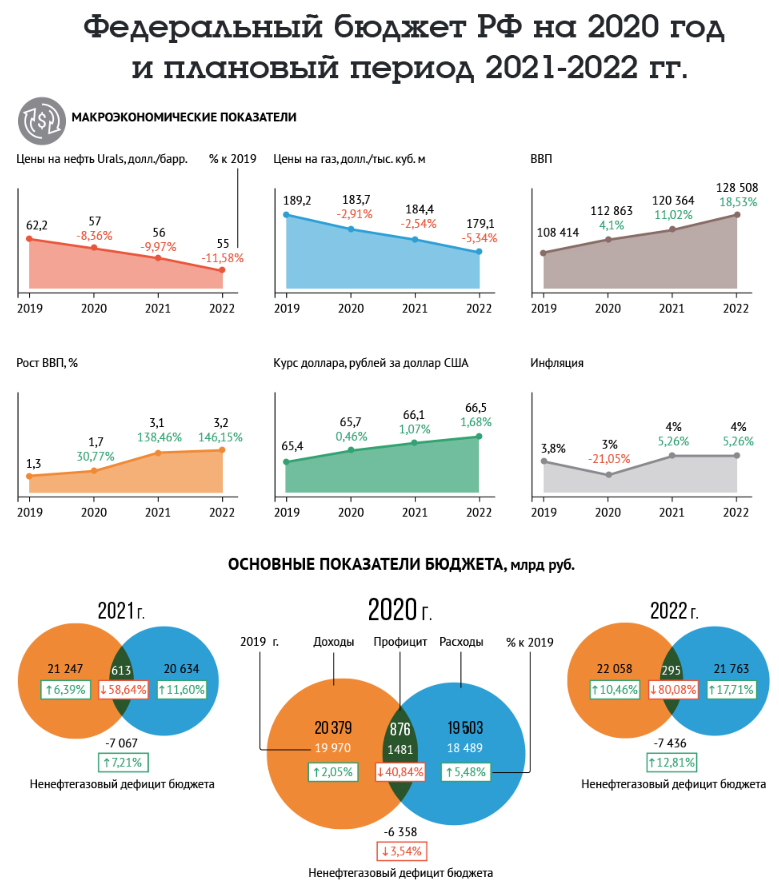

2 декабря Владимир Путин утвердил изменения в бюджете РФ на 2019 год и подписал закон о бюджете на плановый период 2020-2022 гг.

АиФ привёл неплохую инфографику и наглядно представил структуру доходов и расходов федерального бюджета, ожидаемые макроэкономические показатели на плановый период, а также рассказал о направлениях госпрограмм и нацпроектов на ближайшие годы.

Любопытно поглядеть.

АиФ привёл неплохую инфографику и наглядно представил структуру доходов и расходов федерального бюджета, ожидаемые макроэкономические показатели на плановый период, а также рассказал о направлениях госпрограмм и нацпроектов на ближайшие годы.

Любопытно поглядеть.

{kind=link}

ВТБ представил неаудированные финансовые результаты по МСФО за 10 месяцев 2019 года.

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

"В начале четвёртого квартала мы видим продолжение роста доходности основных операций и прибыльности на фоне стабильного качества активов, замедления роста расходов и дальнейшего укрепления структуры баланса. Чистая прибыль группы за 10 месяцев 2019 года составила 147,6 миллиарда рублей, что соответствует возврату на капитал (ROE) 11,4%, в октябре чистая прибыль составила 19,6 миллиарда рублей (ROE 14,3%)"

Несмотря на то, что чистая прибыль банка с января по октябрь пока не дотягивает до прошлогодней, ближе к концу года она явно пытается ускоряться. Правда, такими темпами она уже явно не успеет достигнуть ожидаемых 200 млрд рублей, а потому прошу не забывать про хитрый ход, который наверняка использует в своём арсенале ВТБ ближе к концу года, когда авансом будет засчитан доход от продажи Tele2, что благополучно поможет выполнить поставленную цель.

Ну а тогда в ход пойдут наши любимые дивидендные расчёты, и здесь нужно всегда держать в уме очень интересный нюанс (в текущем виде расчёта дивидендов): чем выше будут котировки обыкновенных акций ВТБ на бирже, тем на бОльшую норму выплат смогут рассчитывать миноритарные акционеры банка, в то время как держателям привилегированных бумаг, которые держит Минфин и АСВ, будет доставаться всё меньше.

Прекрасно понимаю ваш скепсис относительно того, что большого энтузиазма кормить владельцев обычек (то есть нас с вами) ни у кого нет, однако я предпочитаю руководствоваться текущими раскладами, а это – норма дивидендных выплат в размере 50% от ЧП по МСФО, распределённая с одинаковой доходностью между обыкновенными и привилегированными акциями банка.

И если по итогам 2019 года ВТБ обещает всеми правдами и неправдами заработать 200 млрд рублей, то всё тот же Дмитрий Олюнин, помнится, заявлял о цели на 2022 год – заработать более 300 млрд рублей. И если ситуация будет развиваться по такому позитивному сценарию, то котировкам обыкновенных акций будет просто некуда деваться, кроме как активно расти, неминуемо разгоняя тем самым и дивиденды. Вот такой необычный нонсенс.

Закончу этот пост немного философски: ничего не боюсь, кроме того, что потеряю свою веру в будущее ©

#i_VTBR

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

"В начале четвёртого квартала мы видим продолжение роста доходности основных операций и прибыльности на фоне стабильного качества активов, замедления роста расходов и дальнейшего укрепления структуры баланса. Чистая прибыль группы за 10 месяцев 2019 года составила 147,6 миллиарда рублей, что соответствует возврату на капитал (ROE) 11,4%, в октябре чистая прибыль составила 19,6 миллиарда рублей (ROE 14,3%)"

Несмотря на то, что чистая прибыль банка с января по октябрь пока не дотягивает до прошлогодней, ближе к концу года она явно пытается ускоряться. Правда, такими темпами она уже явно не успеет достигнуть ожидаемых 200 млрд рублей, а потому прошу не забывать про хитрый ход, который наверняка использует в своём арсенале ВТБ ближе к концу года, когда авансом будет засчитан доход от продажи Tele2, что благополучно поможет выполнить поставленную цель.

Ну а тогда в ход пойдут наши любимые дивидендные расчёты, и здесь нужно всегда держать в уме очень интересный нюанс (в текущем виде расчёта дивидендов): чем выше будут котировки обыкновенных акций ВТБ на бирже, тем на бОльшую норму выплат смогут рассчитывать миноритарные акционеры банка, в то время как держателям привилегированных бумаг, которые держит Минфин и АСВ, будет доставаться всё меньше.

Прекрасно понимаю ваш скепсис относительно того, что большого энтузиазма кормить владельцев обычек (то есть нас с вами) ни у кого нет, однако я предпочитаю руководствоваться текущими раскладами, а это – норма дивидендных выплат в размере 50% от ЧП по МСФО, распределённая с одинаковой доходностью между обыкновенными и привилегированными акциями банка.

И если по итогам 2019 года ВТБ обещает всеми правдами и неправдами заработать 200 млрд рублей, то всё тот же Дмитрий Олюнин, помнится, заявлял о цели на 2022 год – заработать более 300 млрд рублей. И если ситуация будет развиваться по такому позитивному сценарию, то котировкам обыкновенных акций будет просто некуда деваться, кроме как активно расти, неминуемо разгоняя тем самым и дивиденды. Вот такой необычный нонсенс.

Закончу этот пост немного философски: ничего не боюсь, кроме того, что потеряю свою веру в будущее ©

#i_VTBR

{kind=link}

Вы серьёзно?

Я конечно извиняюсь, не очень силён в антироссийских санкциях, но неужели рынок опасался вот таких смешных санкций против нескольких ООО? 🤣

Это всё начинает уже выглядеть просто нелепо и глупо с их стороны, я бы даже сказал беспомощно!

Я конечно извиняюсь, не очень силён в антироссийских санкциях, но неужели рынок опасался вот таких смешных санкций против нескольких ООО? 🤣

Это всё начинает уже выглядеть просто нелепо и глупо с их стороны, я бы даже сказал беспомощно!

{kind=link}

АФК Система. Мысли вслух

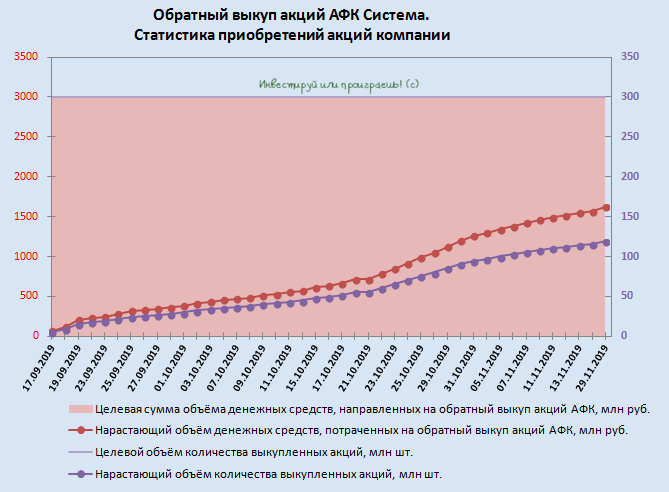

Что-то я давно не обращал внимание на историю с байбэком АФК Система, которая стартовала в середине сентября текущего года и которая предполагает обратный выкуп акций на сумму до 3 млрд рублей либо когда количество выкупленных акций достигнет 300 млн штук (в зависимости от того, какое из событий наступит раньше), на временном горизонте до 29 февраля 2020 года.

Если судить по первому параметру, то где-то полпути в этом байбэке мы уже прошли, акций выкуплено на 1,5+ млрд рублей. И вот что интересно: последние покупки собственных акций на текущий момент АФК Система датирует далёким 14 ноября, хотя до этого операции производились чуть ли не ежедневно, с завидной регулярностью. И вот что любопытно: 14 ноября - тот самый день, когда акции АФК котировались ниже 15 рублей (и сама компания охотно покупала их по 14,99 руб), после чего они взлетели выше этого рубежа и находятся там до сих пор.

Гроссмейстерская пауза, которую взяла АФК Система, лично меня почему-то наталкивает на предположение о том, что холдинг рассчитывает на, что котировки акций вновь опустятся ниже ключевого рубежа в 15 рублей, где можно будет вновь продолжить программу обратного выкупа по более комфортным ценникам, чем сейчас. Ну а если эта ставка не сыграет, то всегда можно активизировать покупки по текущим котировкам, благо зима только началась и в запасе ещё почти целых три месяца.

#AFKS

Что-то я давно не обращал внимание на историю с байбэком АФК Система, которая стартовала в середине сентября текущего года и которая предполагает обратный выкуп акций на сумму до 3 млрд рублей либо когда количество выкупленных акций достигнет 300 млн штук (в зависимости от того, какое из событий наступит раньше), на временном горизонте до 29 февраля 2020 года.

Если судить по первому параметру, то где-то полпути в этом байбэке мы уже прошли, акций выкуплено на 1,5+ млрд рублей. И вот что интересно: последние покупки собственных акций на текущий момент АФК Система датирует далёким 14 ноября, хотя до этого операции производились чуть ли не ежедневно, с завидной регулярностью. И вот что любопытно: 14 ноября - тот самый день, когда акции АФК котировались ниже 15 рублей (и сама компания охотно покупала их по 14,99 руб), после чего они взлетели выше этого рубежа и находятся там до сих пор.

Гроссмейстерская пауза, которую взяла АФК Система, лично меня почему-то наталкивает на предположение о том, что холдинг рассчитывает на, что котировки акций вновь опустятся ниже ключевого рубежа в 15 рублей, где можно будет вновь продолжить программу обратного выкупа по более комфортным ценникам, чем сейчас. Ну а если эта ставка не сыграет, то всегда можно активизировать покупки по текущим котировкам, благо зима только началась и в запасе ещё почти целых три месяца.

#AFKS

{kind=link}

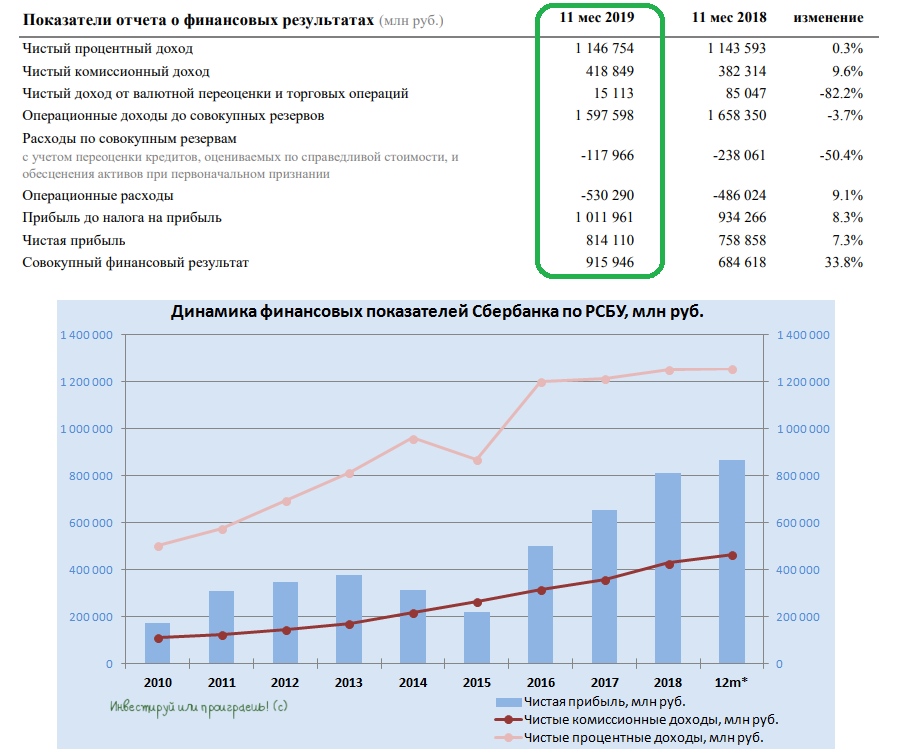

🏦 Сбербанк сегодня представил неконсолидированную бухгалтерскую отчётность по РСБУ за 11 месяцев 2019 года. По сравнению с аналогичным периодом прошлого года чистая прибыль прибавила на 7,3% до 814,1 млрд рублей, продолжив замедлять свой рост в течение последних нескольких месяцев, при этом рентабельность капитала составила вполне комфортные 21,7%, по сравнению с 23,3% годом ранее. В ltm-выражении чистая прибыль Сбербанка сейчас оценивается на уровне 866,4 млрд рублей.

Зато чистые процентные доходы активно восстанавливаются после отрицательной динамики в течение года, продемонстрировав с января по ноябрь текущего года на 0,3% до 1,15 трлн рублей, благодаря постепенному снижению стоимости привлечённых денежных средств и увеличения темпов роста кредитного портфеля.

Ускорился и рост комиссионных доходов Сбербанка, по итогам отчётного периода составив почти 15%, благодаря транзакционному бизнесу и одному из самому быстрорастущему сегменту – брокерскому обслуживанию, благодаря чему чистый комиссионный доход за отчётные 11 месяцев прибавил на 9,6% до 418,8 млрд рублей. И это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

🤓 Занимательная статистика: в ноябре 2019 года число брокерских счетов, открытых Сбербанком, превысило один миллион с долей рынка более 27%.

В целом опубликованную бухгалтерскую отчётность Сбербанка я воспринял как нейтральную, без каких-то приятных удивлений и расстройств, ну а рынок решил в пятницу отметить это событие ростом обыкновенных и привилегированных акций банка почти на полтора процента.

#SBER

Зато чистые процентные доходы активно восстанавливаются после отрицательной динамики в течение года, продемонстрировав с января по ноябрь текущего года на 0,3% до 1,15 трлн рублей, благодаря постепенному снижению стоимости привлечённых денежных средств и увеличения темпов роста кредитного портфеля.

Ускорился и рост комиссионных доходов Сбербанка, по итогам отчётного периода составив почти 15%, благодаря транзакционному бизнесу и одному из самому быстрорастущему сегменту – брокерскому обслуживанию, благодаря чему чистый комиссионный доход за отчётные 11 месяцев прибавил на 9,6% до 418,8 млрд рублей. И это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

🤓 Занимательная статистика: в ноябре 2019 года число брокерских счетов, открытых Сбербанком, превысило один миллион с долей рынка более 27%.

В целом опубликованную бухгалтерскую отчётность Сбербанка я воспринял как нейтральную, без каких-то приятных удивлений и расстройств, ну а рынок решил в пятницу отметить это событие ростом обыкновенных и привилегированных акций банка почти на полтора процента.

#SBER

{kind=link}

По данным Росстата, самый высокий уровень зарплат – у пилотов и космонавтов: средняя зарплата в сфере воздушного и космического транспорта по состоянию на сентябрь 2019 года составляет 139 495 рублей. Следом идут нефтяники, затем причастные к рыболовству и рыбоводству, ну а далее в этом рейтинге расположились представители табачной отрасли, финансисты и работники системы страхования (нашли себя?)

При этом за период с января по сентябрь 2019 года лишь один российский регион отметился отрицательной динамикой средней зарплаты – Ненецкий автономный округ (снижение с 83 535 до 79 467 рублей), в то время как быстрее всего зарплаты прирастают в Камчатском крае (с 67 403 до 86 469 рублей), Ханты-Мансийском автономном округе (с 66 308 до 75 149 рублей), ну и разумеется в Москве (с 79 680 до 86 684 рублей).

В среднем по России номинальная средняя заработная плата по данным Росстата на сентябрь 2019 года оценивается на уровне 45 541 рубль, что на 7,2% превышает прошлогодний показатель.

#зарплаты

При этом за период с января по сентябрь 2019 года лишь один российский регион отметился отрицательной динамикой средней зарплаты – Ненецкий автономный округ (снижение с 83 535 до 79 467 рублей), в то время как быстрее всего зарплаты прирастают в Камчатском крае (с 67 403 до 86 469 рублей), Ханты-Мансийском автономном округе (с 66 308 до 75 149 рублей), ну и разумеется в Москве (с 79 680 до 86 684 рублей).

В среднем по России номинальная средняя заработная плата по данным Росстата на сентябрь 2019 года оценивается на уровне 45 541 рубль, что на 7,2% превышает прошлогодний показатель.

#зарплаты

{kind=link}

Доброго вам воскресного дня, друзья!

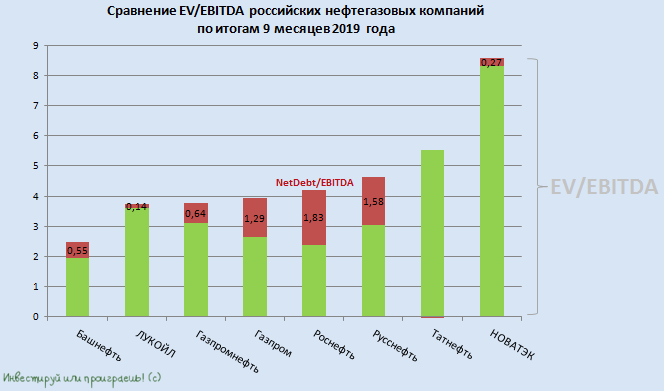

🧮 Новый год неминуемо приближается, до него осталось каких-то три недели, однако расслабляться ещё рано, поэтому стараюсь не выбиваться из рабочего ритма и в свободное от семейной суеты время берусь за перо. Сегодня вот решил подвести итоги отчитавшихся за 9 месяцев представителей российского нефтегазового сектора и посмотреть на текущую расстановку сил. Предлагаю кратко пробежаться по представленным на этой диаграмме эмитентам, снабдив текст соответствующими ссылками на материал, который я публиковал ранее в рамках данного телеграм-канала.

Ну а перед этим спешу напомнить вам, что этот отрезок для нефтегазовой отрасли был отмечен продолжающимся действием договорённости ОПЕК+ по сокращению добычи нефти, а также снижением цен на нефть и нефтепродукты (по сравнению с прошлым годом) при сохранении курса доллара примерно на том же уровне.

1️⃣ Традиционно по мультипликатору EV/EBITDA в этом своеобразном рейтинге лидирует Башнефть, даже несмотря на случившееся загрязнение трубопровода «Дружба», которое негативно повлияло на производственные и финансовые результаты компании за 9 месяцев 2019 года.

С инвестиционной точки зрения здесь представляют интерес префы Башнефти, которые имеют хоть какую-то ликвидность по сравнению с обычками и в моём портфеле играют роль квазиоблигаций с потенциальной дивидендной доходностью (ДД) почти 10%. Мой базовый сценарий предполагает выплату привычных 158,95 руб. на оба типа бумаг, но есть ещё негативный и оптимистичный варианты развития ситуации, с которыми вы можете ознакомиться по представленной ссылке выше.

2️⃣ Тем временем ЛУКОЙЛ взобрался на второе место, представив блестящую финансовую отчётность по МСФО за 9 месяцев 2019 года, а также преобразив свою дивидендную политику, привязав выплаты к свободному денежному потоку, скорректированному на выплаты по процентам и на расходы по байбэку. Вкупе с заявлениями менеджмента об отсутствии планов по сокращению акционерной доли в компании, инвестиционная идея в бумагах ЛУКОЙЛа обрела второе дыхание и на горизонте ближайших лет вполне способна приятно удивить своих акционеров.

3️⃣ Совсем чуть-чуть по мультипликатору EV/EBITDA ЛУКОЙЛу сейчас уступает Газпром нефть, которая с инвестиционной точки зрения выглядит ничем не хуже и в последние годы также исключительно радует своих акционеров растущей добычей углеводородов, мощной динамикой финансовых показателей и щедрой дивидендной политикой, подкрепляемой обещаниями уже совсем скоро выйти на норму выплат в 50% от ЧП по МСФО и рекордными дивидендами за 2019 год в размере 200+ млрд рублей, что ориентирует нас на околодвузначную ДД по итогам текущего года!

4️⃣ На четвёртом месте расположился Газпром, который отчитался по МСФО за 9 месяцев 2019 года ростом чистой прибыли на 4% и буквально несколько дней назад торжественно запустил Силу Сибири.

Долгосрочно акции Газпрома для меня представляют интерес, в свете того, что пиковый с точки зрения инвестиций 2019 год уже практически остался позади, а запуск Турецкого потока и Северного Потока-2 ещё впереди, что в перспективе ближайших нескольких лет может переставить ценники на бумаги Газпрома гораздо выше. Скажу даже больше: покорение котировками новых исторических максимумов выглядит лишь делом времени, особенно в свете прорабатываемой обновлённой дивидендной политики, которая с большой долей вероятности уже 12 декабря (надеюсь, не перенесут в очередной раз) сообщит нам о выходе на норму выплат в 50% от скорректированной ЧП уже по итогам 2021 года.

Да и российский президент Владимир Путин редко бросает слова на ветер, заявив совсем недавно, что «среди энергетических компаний мира самый большой потенциал у Газпрома», что со временем «должно быть отражено в отчётности и оценено рынком», а «капитализация Газпрома продолжит свой рост».

🧮 Новый год неминуемо приближается, до него осталось каких-то три недели, однако расслабляться ещё рано, поэтому стараюсь не выбиваться из рабочего ритма и в свободное от семейной суеты время берусь за перо. Сегодня вот решил подвести итоги отчитавшихся за 9 месяцев представителей российского нефтегазового сектора и посмотреть на текущую расстановку сил. Предлагаю кратко пробежаться по представленным на этой диаграмме эмитентам, снабдив текст соответствующими ссылками на материал, который я публиковал ранее в рамках данного телеграм-канала.

Ну а перед этим спешу напомнить вам, что этот отрезок для нефтегазовой отрасли был отмечен продолжающимся действием договорённости ОПЕК+ по сокращению добычи нефти, а также снижением цен на нефть и нефтепродукты (по сравнению с прошлым годом) при сохранении курса доллара примерно на том же уровне.

1️⃣ Традиционно по мультипликатору EV/EBITDA в этом своеобразном рейтинге лидирует Башнефть, даже несмотря на случившееся загрязнение трубопровода «Дружба», которое негативно повлияло на производственные и финансовые результаты компании за 9 месяцев 2019 года.

С инвестиционной точки зрения здесь представляют интерес префы Башнефти, которые имеют хоть какую-то ликвидность по сравнению с обычками и в моём портфеле играют роль квазиоблигаций с потенциальной дивидендной доходностью (ДД) почти 10%. Мой базовый сценарий предполагает выплату привычных 158,95 руб. на оба типа бумаг, но есть ещё негативный и оптимистичный варианты развития ситуации, с которыми вы можете ознакомиться по представленной ссылке выше.

2️⃣ Тем временем ЛУКОЙЛ взобрался на второе место, представив блестящую финансовую отчётность по МСФО за 9 месяцев 2019 года, а также преобразив свою дивидендную политику, привязав выплаты к свободному денежному потоку, скорректированному на выплаты по процентам и на расходы по байбэку. Вкупе с заявлениями менеджмента об отсутствии планов по сокращению акционерной доли в компании, инвестиционная идея в бумагах ЛУКОЙЛа обрела второе дыхание и на горизонте ближайших лет вполне способна приятно удивить своих акционеров.

3️⃣ Совсем чуть-чуть по мультипликатору EV/EBITDA ЛУКОЙЛу сейчас уступает Газпром нефть, которая с инвестиционной точки зрения выглядит ничем не хуже и в последние годы также исключительно радует своих акционеров растущей добычей углеводородов, мощной динамикой финансовых показателей и щедрой дивидендной политикой, подкрепляемой обещаниями уже совсем скоро выйти на норму выплат в 50% от ЧП по МСФО и рекордными дивидендами за 2019 год в размере 200+ млрд рублей, что ориентирует нас на околодвузначную ДД по итогам текущего года!

4️⃣ На четвёртом месте расположился Газпром, который отчитался по МСФО за 9 месяцев 2019 года ростом чистой прибыли на 4% и буквально несколько дней назад торжественно запустил Силу Сибири.

Долгосрочно акции Газпрома для меня представляют интерес, в свете того, что пиковый с точки зрения инвестиций 2019 год уже практически остался позади, а запуск Турецкого потока и Северного Потока-2 ещё впереди, что в перспективе ближайших нескольких лет может переставить ценники на бумаги Газпрома гораздо выше. Скажу даже больше: покорение котировками новых исторических максимумов выглядит лишь делом времени, особенно в свете прорабатываемой обновлённой дивидендной политики, которая с большой долей вероятности уже 12 декабря (надеюсь, не перенесут в очередной раз) сообщит нам о выходе на норму выплат в 50% от скорректированной ЧП уже по итогам 2021 года.

Да и российский президент Владимир Путин редко бросает слова на ветер, заявив совсем недавно, что «среди энергетических компаний мира самый большой потенциал у Газпрома», что со временем «должно быть отражено в отчётности и оценено рынком», а «капитализация Газпрома продолжит свой рост».

{kind=link}

5️⃣ Роснефть также успешно справляется со снижением цен на нефть, компенсируя это наращиванием объёмов реализации нефти и нефтепродуктов, благодаря чему чистая прибыль компании по итогам 9 месяцев 2019 года выросла на четверть до 626 млрд рублей, а дивидендная доходность в ltm-выражении ориентирует нас на доходность в районе 7%. По сравнению с предыдущими героями данного поста, эта инвестиционная история выглядит не самой интересной, а потому я буду готов покупать бумаги Роснефти не выше 400 руб.

6️⃣ Русснефть – без комментариев. Ну и по-прежнему без дивидендов по обыкновенным акциям.

7️⃣ Татнефть – настоящая кладезь для дивидендного инвестора и один из главных кормильцев бюджета республики Татарстан. По итогам 9 месяцев 2019 года компания решила направить на дивиденды всю свою чистую прибыль по РСБУ, что ориентирует нас на совокупные выплаты в размере 64,47 руб. за этот период и ДД порядка 8,6% и 9,6% по обычкам и префам соответственно.

В ближайшем будущем снижение дивидендных потоков не ожидается, представленная финансовая отчётность по МСФО больших вопросов не вызывает, а амбициозные планы Татнефти по наращиванию добычи углеводородов до 38,4 млн тонн (с текущих 30 млн) заставляют с оптимизмом смотреть в будущее компании. А потому есть смысл и дальше держать эти бумаги в своих инвестиционных портфелях.

8️⃣ НОВАТЭК - уверенно растущая компания, в которой акционеры с одной стороны ежегодно довольствуются достаточно скромной дивидендной доходностью, которая ещё никогда в истории компании не превышала даже 2,5%, а с другой стороны – капитализация компании за последние 10 лет выросла ровно в 10 раз. Чем не награда для терпеливых инвесторов в размере 100% годовых? Правда, эта история в своё время прошла мимо меня, удачного момента для входа в позицию тогда так и не нашёл, а потому продолжаю наблюдать со стороны.

Благо, на российском рынке по-прежнему имеется множество других интересных идей, к тому же есть основания полагать, что рост в акциях НОВАТЭК уже постепенно выдыхается, большинство драйверов уже отыграно, а разгорающаяся борьба за пребывание в ТОП-4 индекса MSCI с Татнефтью рано или поздно грозит определённым риском оттока денежных средств со стороны фондов, если ситуация начнёт развиваться по негативному для НОВАТЭКа сценарию (пока НОВАТЭКу удаётся удерживает 4-ю строку в этом индексе).

6️⃣ Русснефть – без комментариев. Ну и по-прежнему без дивидендов по обыкновенным акциям.

7️⃣ Татнефть – настоящая кладезь для дивидендного инвестора и один из главных кормильцев бюджета республики Татарстан. По итогам 9 месяцев 2019 года компания решила направить на дивиденды всю свою чистую прибыль по РСБУ, что ориентирует нас на совокупные выплаты в размере 64,47 руб. за этот период и ДД порядка 8,6% и 9,6% по обычкам и префам соответственно.

В ближайшем будущем снижение дивидендных потоков не ожидается, представленная финансовая отчётность по МСФО больших вопросов не вызывает, а амбициозные планы Татнефти по наращиванию добычи углеводородов до 38,4 млн тонн (с текущих 30 млн) заставляют с оптимизмом смотреть в будущее компании. А потому есть смысл и дальше держать эти бумаги в своих инвестиционных портфелях.

8️⃣ НОВАТЭК - уверенно растущая компания, в которой акционеры с одной стороны ежегодно довольствуются достаточно скромной дивидендной доходностью, которая ещё никогда в истории компании не превышала даже 2,5%, а с другой стороны – капитализация компании за последние 10 лет выросла ровно в 10 раз. Чем не награда для терпеливых инвесторов в размере 100% годовых? Правда, эта история в своё время прошла мимо меня, удачного момента для входа в позицию тогда так и не нашёл, а потому продолжаю наблюдать со стороны.

Благо, на российском рынке по-прежнему имеется множество других интересных идей, к тому же есть основания полагать, что рост в акциях НОВАТЭК уже постепенно выдыхается, большинство драйверов уже отыграно, а разгорающаяся борьба за пребывание в ТОП-4 индекса MSCI с Татнефтью рано или поздно грозит определённым риском оттока денежных средств со стороны фондов, если ситуация начнёт развиваться по негативному для НОВАТЭКа сценарию (пока НОВАТЭКу удаётся удерживает 4-ю строку в этом индексе).

Сразу оговорюсь, что эта новость не сегодняшняя, однако 11 декабря - это уже ближайшая среда. А значит грядущая неделя обещает быть весёлой, будьте начеку!

{kind=link}

А вот этот пост будет очень полезно почитать тем, кто любит кэшбеки. Нет, я ни в коем случае не призываю отказываться от них, сам с удовольствием пользуюсь ими в меру своих сил и возможностей, однако рекомендация всегда оставаться начеку вряд ли окажется лишней!

В данном случае Георгий Аведиков погрузился в странности с его картой "Выручай" от Пятёрочки, с которой стали исчезать бонусные баллы. И тут вдруг я вспомнил, что мне тоже от них приходили подобные СМСки 🤬

В данном случае Георгий Аведиков погрузился в странности с его картой "Выручай" от Пятёрочки, с которой стали исчезать бонусные баллы. И тут вдруг я вспомнил, что мне тоже от них приходили подобные СМСки 🤬

VK

Пятерочка. «Выручай» карта.

Приветствую, друзья!

Наткнулся я тут на просторах нашего интернета на относительно старенькое, но безусловно познавательное видео, на которое акционеры АЛРОСА уж точно должны потратить семь с половиной минут своего времени, чтобы погрузиться в самое сердце этого бизнеса.

Этапы производственного процесса добычи алмазов сняты в формате сферического видео. Вы спуститесь с шахтерами под вечную мерзлоту, проедете на подземном поезде и увидите, как взрывают породу в карьерах, а также возможно очень удивитесь, узнав, что натуральные алмазы видны под рентгеновскими лучами!

Этапы производственного процесса добычи алмазов сняты в формате сферического видео. Вы спуститесь с шахтерами под вечную мерзлоту, проедете на подземном поезде и увидите, как взрывают породу в карьерах, а также возможно очень удивитесь, узнав, что натуральные алмазы видны под рентгеновскими лучами!

YouTube

360 АЛРОСА | Путь алмаза

UPD! СМОТРИТЕ НОВЫЙ 360-ФИЛЬМ ПРО ПЛАТО ПУТОРАНА В ОЗВУЧКЕ КУРАЖ-БАМБЕЙ! http://y2u.be/GPbgsYIdPTM

Дебютный 360-проект цифрового издательства Planetpics переносит зрителя на алмазные копи Якутии. Впервые этапы производственного процесса добычи алмазов…

Дебютный 360-проект цифрового издательства Planetpics переносит зрителя на алмазные копи Якутии. Впервые этапы производственного процесса добычи алмазов…

Столкнувшись с низкими ставками по депозитам в банках, россияне вдруг стали осознавать, что они живут в новой реальности, где ставшая привычной за последние годы двузначная доходность постепенно остаётся в прошлом и надо предпринимать определённые усилия (как минимум, умственные), чтобы деньги не консервировались под скромные 4-5% годовых.

И когда все вокруг активно трубят про фондовый рынок, слова «акции» и «облигации» входят в обиход всё большего количества людей, а слухи о дивидендных доходностях в 10-15% автоматически включают жадность у большинства новичков, вот тогда и рождается подобная статистика о рекордном притоке российских граждан на фондовый рынок.

А ведь именно в этой жадности и заключается главный риск, когда новоявленный инвестор открывает дивидендный календарь, сортирует в этом календари эмитенты по исторической доходности и, проецируя эту доходность на будущие годы, покупает по рынку понравившиеся акции. И если в случае с МТС или Юнипро эта практика окажется рабочей, то по префам Сургутнефтегаза дивидендная доходность по итогам 2019 года вряд ли окажется на прошлогоднем уровне в 18%, да и в МРСКшках дивидендная щедрость будет уже пониже.

Может быть вы, на правах более опытного акционера, морально и математически к таким временным поворотам судьбы совершенно готовы (да и в информационном поле разбираетесь куда лучше), а новичок с ужасом может увидеть в своём терминале спустя определённое время вот такое незамысловатое уравнение: снижение котировок + падение дивидендов = большое расстройство и, скорее всего, разочарование фондовым рынком. А всё потому, что в любом деле прежде всего нужно выучить мат.часть, а уже потом приступать к серьёзной практике!

Правда, немного успокаивает сегодняшняя статья из Коммерсанта, согласно которой большинство розничных инвесторов ведут себя достаточно сдержанно, редко когда инвестируя больше полутора миллионов рублей и зачастую торгуя без так называемого кредитного плеча. Всё-таки осторожность в россиянах за тридцать лет существования новой страны с рыночной экономикой уже воспитана, а доля клиентов, потерявших более половины своих активов, у большинства отечественных брокеров не превышает 2%. Будем надеяться, так будет и дальше.

И когда все вокруг активно трубят про фондовый рынок, слова «акции» и «облигации» входят в обиход всё большего количества людей, а слухи о дивидендных доходностях в 10-15% автоматически включают жадность у большинства новичков, вот тогда и рождается подобная статистика о рекордном притоке российских граждан на фондовый рынок.

А ведь именно в этой жадности и заключается главный риск, когда новоявленный инвестор открывает дивидендный календарь, сортирует в этом календари эмитенты по исторической доходности и, проецируя эту доходность на будущие годы, покупает по рынку понравившиеся акции. И если в случае с МТС или Юнипро эта практика окажется рабочей, то по префам Сургутнефтегаза дивидендная доходность по итогам 2019 года вряд ли окажется на прошлогоднем уровне в 18%, да и в МРСКшках дивидендная щедрость будет уже пониже.

Может быть вы, на правах более опытного акционера, морально и математически к таким временным поворотам судьбы совершенно готовы (да и в информационном поле разбираетесь куда лучше), а новичок с ужасом может увидеть в своём терминале спустя определённое время вот такое незамысловатое уравнение: снижение котировок + падение дивидендов = большое расстройство и, скорее всего, разочарование фондовым рынком. А всё потому, что в любом деле прежде всего нужно выучить мат.часть, а уже потом приступать к серьёзной практике!

Правда, немного успокаивает сегодняшняя статья из Коммерсанта, согласно которой большинство розничных инвесторов ведут себя достаточно сдержанно, редко когда инвестируя больше полутора миллионов рублей и зачастую торгуя без так называемого кредитного плеча. Всё-таки осторожность в россиянах за тридцать лет существования новой страны с рыночной экономикой уже воспитана, а доля клиентов, потерявших более половины своих активов, у большинства отечественных брокеров не превышает 2%. Будем надеяться, так будет и дальше.

{kind=link}

Буквально несколько дней тому назад я вспоминал, что АФК Система уже давненько не выкупала акции с рынка, в рамках проводимой программы по обратному выкупу, как сегодня стало известно о покупке ещё 3,6 млн бумаг на сумму 53,856 млн рублей. Причём акции были приобретены ещё 29 ноября 2019 года уполномоченным брокером, а переданы «Система Финанс» некоторое время спустя, уже 6 декабря 2019 года.

Видимо, не случайно я в том самом своём посте я обратил внимание на то, что АФК Система упорно не хочет покупать акции выше 15 рублей. Смотрим на средневзвешенную цену свежей сделки и видим… 14,96 руб! Всё чётко по намеченному пути.

Сейчас котировки акций АФК Система находятся чуть выше 15 рублей и я практически не сомневаюсь, что при первых же попытках провалиться ниже этого уровня холдинг с удовольствием продолжит выкупать бумаги с рынка по привычным ценам 14+ рублей.

#AFKS

Видимо, не случайно я в том самом своём посте я обратил внимание на то, что АФК Система упорно не хочет покупать акции выше 15 рублей. Смотрим на средневзвешенную цену свежей сделки и видим… 14,96 руб! Всё чётко по намеченному пути.

Сейчас котировки акций АФК Система находятся чуть выше 15 рублей и я практически не сомневаюсь, что при первых же попытках провалиться ниже этого уровня холдинг с удовольствием продолжит выкупать бумаги с рынка по привычным ценам 14+ рублей.

#AFKS

{kind=link}

С тех пор, как я окончательно продал Распадскую по 129 рублей в конце августа текущего года, жалеть об этом мне пока не приходится:

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

{kind=link}

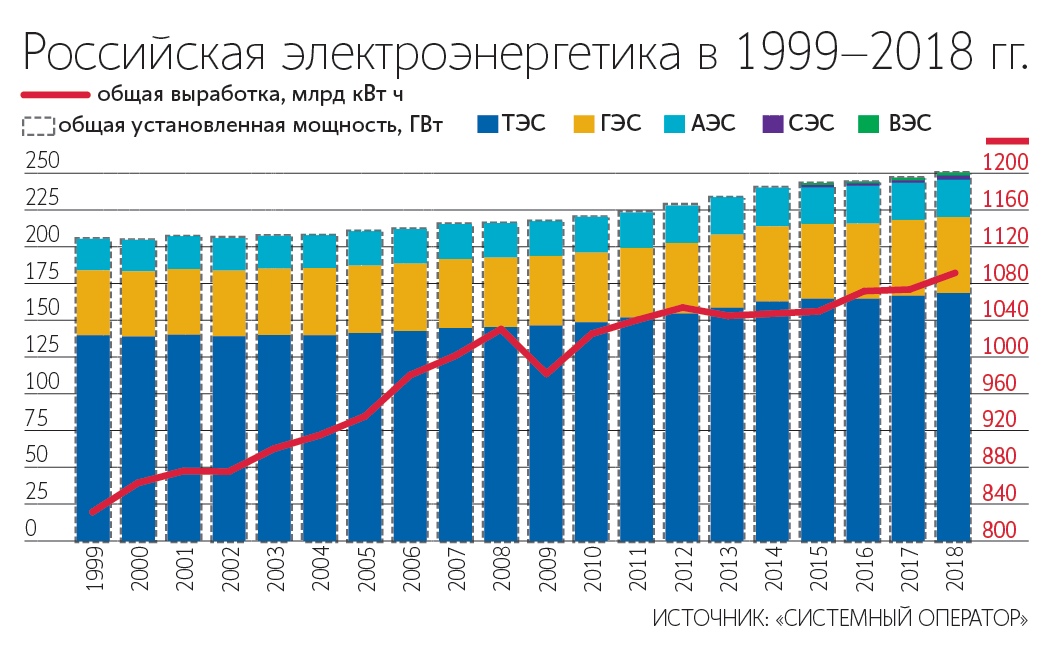

Ведомости сегодня опубликовали прекрасную статью, авторы которой постарались наглядно продемонстрировать развитие российской электроэнергетики за последние 20 лет, а также попытались порассуждать на тему того, что нам ожидать от этой отрасли в обозримом будущем и куда ей предстоит двигаться.

Категорически рекомендую к просмотру широкому кругу читателей, для общего развития уж точно!

#чтиво

Категорически рекомендую к просмотру широкому кругу читателей, для общего развития уж точно!

#чтиво

{kind=link}

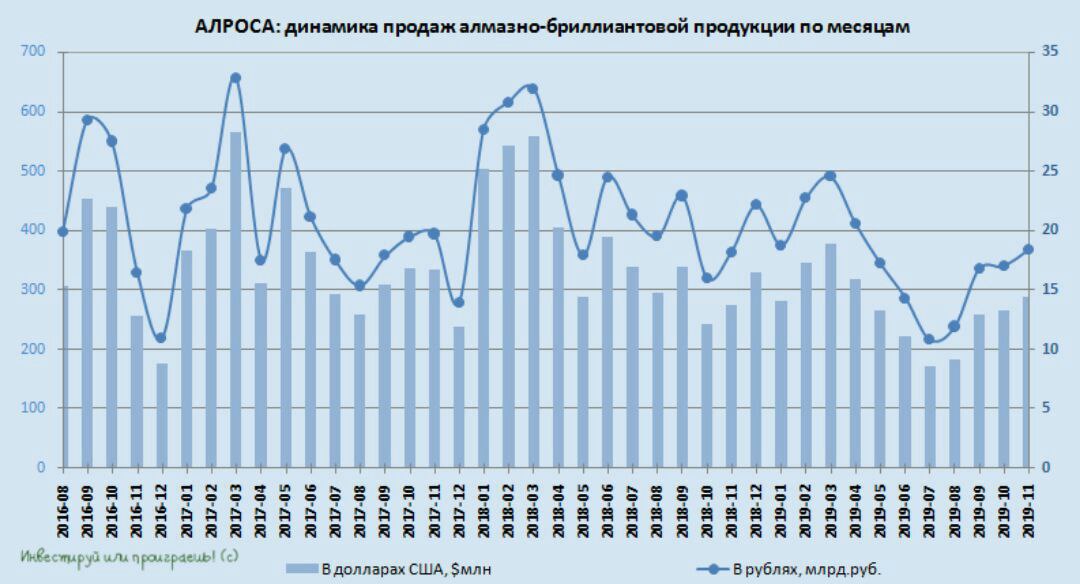

Ну что ж, назло всем врагам и скептикам, мировой алмазный рынок продолжает свои попытки восстанавливаться, в канун новогодних праздников и Китайского Нового года. Сначала De Beers сообщил о 30%-м росте продаж по итогам ноября, а сегодня уже АЛРОСА порадовала положительной динамикой реализации алмазно-бриллиантовой продукции четвёртый месяц кряду.

А, значит, о восстановлении в отрасли можно говорить с ещё большей уверенностью, и ожидания менеджмента на исправление ситуации в лучшую сторону ближе к концу текущего года оказались не беспочвенными.

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал итоги ноябрьских продаж:

«Результаты продаж в ноябре свидетельствуют о постепенном восстановлении баланса в секторе огранки, главным образом в Индии. Положительное влияние на объёмы реализации оказывает некоторое оживление спроса на конечную продукцию у потребителей в ключевых регионах мира»

На этом фоне акции АЛРОСА впервые с начала августа текущего года взлетели выше 80 рублей, а крепкий сон постепенно возвращается к тем мнительным и подверженным эмоциям акционерам, которые узнали себя на этой картинке, которая в середине августа была очень актуальной 😁

То ли ещё будет!

#ALRS

А, значит, о восстановлении в отрасли можно говорить с ещё большей уверенностью, и ожидания менеджмента на исправление ситуации в лучшую сторону ближе к концу текущего года оказались не беспочвенными.

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал итоги ноябрьских продаж:

«Результаты продаж в ноябре свидетельствуют о постепенном восстановлении баланса в секторе огранки, главным образом в Индии. Положительное влияние на объёмы реализации оказывает некоторое оживление спроса на конечную продукцию у потребителей в ключевых регионах мира»

На этом фоне акции АЛРОСА впервые с начала августа текущего года взлетели выше 80 рублей, а крепкий сон постепенно возвращается к тем мнительным и подверженным эмоциям акционерам, которые узнали себя на этой картинке, которая в середине августа была очень актуальной 😁

То ли ещё будет!

#ALRS

{kind=link}

Если вы помните, 15 ноября 2019 года АФК Система и Российско-китайский инвестиционный фонд (РКИФ) объявили о планах продать долю в Детском мире, и теперь эту историю можно считать законченной. Доля АФК Системы теперь составляет 33,4%, РКИФ – 9,0%, остальные 57,6% находятся в свободной обращении (free-float).

Важное заявление сделал на днях основной акционер АФК Система Владимир Евтушенков, заявив, что холдинг пока не планирует сокращать долю в Детском мире, а значит дальнейшая продажа акций АФК Система на повестке дня не стоИт и давления на котировки по этой причине не ожидается.

На случившейся просадке котировок акций Детского мира после ноябрьских новостей о SPO я нарастил свою долю в этих акциях до 3% и в принципе остался доволен.

#AFKS #DSKY

Важное заявление сделал на днях основной акционер АФК Система Владимир Евтушенков, заявив, что холдинг пока не планирует сокращать долю в Детском мире, а значит дальнейшая продажа акций АФК Система на повестке дня не стоИт и давления на котировки по этой причине не ожидается.

На случившейся просадке котировок акций Детского мира после ноябрьских новостей о SPO я нарастил свою долю в этих акциях до 3% и в принципе остался доволен.

#AFKS #DSKY

{kind=link}

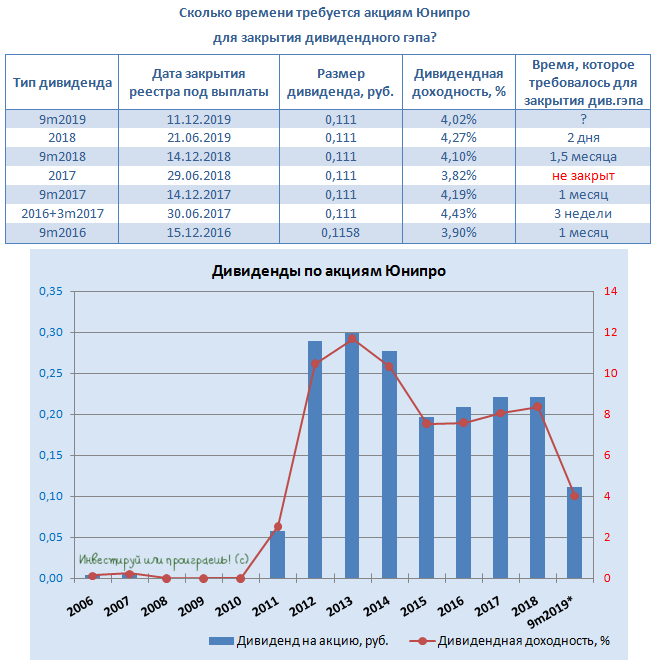

Котировки акций Юнипро в течение последних недель медленно, но верно продвигались вверх, заранее отыгрывая предстоящую дивидендную отсечку. И вот уже сегодня для акционеров будет последняя возможность попасть в реестр и рассчитывать на получение привычных 0,111 руб. по итогам деятельности компании за 9 месяцев 2019 года, что по текущим котировкам сулит промежуточную ДД на уровне 4% грязными.

Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат до 0,1585 руб. раз в полгода, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно!

Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат до 0,1585 руб. раз в полгода, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно!

{kind=link}