⚓️ Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

{kind=link}

👍72

1️⃣ Кремль поднимать ставки не будет

2️⃣ Все продолжают готовятся к приазовскому сражению, а значит есть договоренность о границах и красных линиях, пока ядерное оружие применять не будут.

3️⃣ СВО затягивается на очень долгий срок.

➕ Из хорошего: отсутствие громких военных новостей - уже хорошая новость для рынков. Теперь бы 24 февраля без сюрпризов обойтись - и можно возвращаться к осторожным покупкам.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍71🤔21😁6😱1

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

👍121🤔10😁2

This media is not supported in your browser

VIEW IN TELEGRAM

🇷🇺 С днём защитника Отечества, друзья!

Желаю всегда оставаться отважными защитниками своей Родины, своей семьи и своих близких. Желаю не уставать от красивых поступков и не отступать от главных целей. Желаю не опускать рук и не падать духом. Будьте здоровы, самодостаточны, решительны и непоколебимы.

Пусть всегда рядом с вами будут верные друзья, ваши любимые и родные люди. Будьте всегда сильными, держите слово и никогда не сходите с верного пути.

Ну и самое главное – пусть небо над головой будет мирным, а воевать приходилось только в компьютерных играх.

Желаю всегда оставаться отважными защитниками своей Родины, своей семьи и своих близких. Желаю не уставать от красивых поступков и не отступать от главных целей. Желаю не опускать рук и не падать духом. Будьте здоровы, самодостаточны, решительны и непоколебимы.

Пусть всегда рядом с вами будут верные друзья, ваши любимые и родные люди. Будьте всегда сильными, держите слово и никогда не сходите с верного пути.

Ну и самое главное – пусть небо над головой будет мирным, а воевать приходилось только в компьютерных играх.

👍131🤔13😱1😢1

🍾 Я вот подумал: а почему бы в эти замечательные праздничные деньки не порадовать вас хорошим и качественным контентом из нашего премиум-канала?

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Teletype

Амбициозные планы Абрау-Дюрсо

🍷Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя...

👍71😱8

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸Индекс Мосбиржи может рухнуть, если нерезидентам включить доступ к торгам. Пока иностранцы выключены, рынок имеет неплохие шансы для роста.

🔸Корреляция с зарубежными фондовыми площадками исчезла, но осталась корреляция с товарным рынком. Нужно внимательно следить за ситуацией в Китае, поскольку именно Поднебесная предъявляет основной спрос на сырье.

🔸Нефтяные цены весной могут неплохо подрасти, что окажет благоприятное влияние на рубль. Исторический весной рубль часто укрепляется – сезонный фактор также в пользу национальной валюты.

🔸Сейчас целесообразно покупать не китайский юань, гонконгский доллар или арабский дирхам, а замещающие валютные облигации. Предложение замещающих облигаций с каждым месяцем увеличивается, и у инвесторов есть хорошие возможности для формирования портфеля из качественных эмитентов.

🔸Pump and dump в низколиквидных бумагах будет продолжен в этом году, поскольку достаточное количество людей готовы участвовать в этом процессе.

🔸Открывать счета у иностранных брокеров для покупки зарубежных ценных бумаг следует крайне осторожно, поскольку в любой момент российский или иностранные регуляторы могут ввести ограничения.

👉 Максим Орловский достаточно оптимистично смотрит на перспективы отечественного фондового рынка. Недавно мы с вами рассматривали индикатор "рыночная капитализация/ВВП", динамика которого также выступает в пользу долгосрочных покупок.

© Инвестируй или проиграешь

🔸Индекс Мосбиржи может рухнуть, если нерезидентам включить доступ к торгам. Пока иностранцы выключены, рынок имеет неплохие шансы для роста.

🔸Корреляция с зарубежными фондовыми площадками исчезла, но осталась корреляция с товарным рынком. Нужно внимательно следить за ситуацией в Китае, поскольку именно Поднебесная предъявляет основной спрос на сырье.

🔸Нефтяные цены весной могут неплохо подрасти, что окажет благоприятное влияние на рубль. Исторический весной рубль часто укрепляется – сезонный фактор также в пользу национальной валюты.

🔸Сейчас целесообразно покупать не китайский юань, гонконгский доллар или арабский дирхам, а замещающие валютные облигации. Предложение замещающих облигаций с каждым месяцем увеличивается, и у инвесторов есть хорошие возможности для формирования портфеля из качественных эмитентов.

🔸Pump and dump в низколиквидных бумагах будет продолжен в этом году, поскольку достаточное количество людей готовы участвовать в этом процессе.

🔸Открывать счета у иностранных брокеров для покупки зарубежных ценных бумаг следует крайне осторожно, поскольку в любой момент российский или иностранные регуляторы могут ввести ограничения.

👉 Максим Орловский достаточно оптимистично смотрит на перспективы отечественного фондового рынка. Недавно мы с вами рассматривали индикатор "рыночная капитализация/ВВП", динамика которого также выступает в пользу долгосрочных покупок.

© Инвестируй или проиграешь

YouTube

Российский рынок год спустя: акции, облигации, валюта, изменение инфраструктуры и разблокировка

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Более 10 тысяч санкций ввели против России в 2022. И это не предел. ЕС готовит 10 пакет. За год под санкционным давлением фондовый и…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Более 10 тысяч санкций ввели против России в 2022. И это не предел. ЕС готовит 10 пакет. За год под санкционным давлением фондовый и…

👍117😁6🤔1

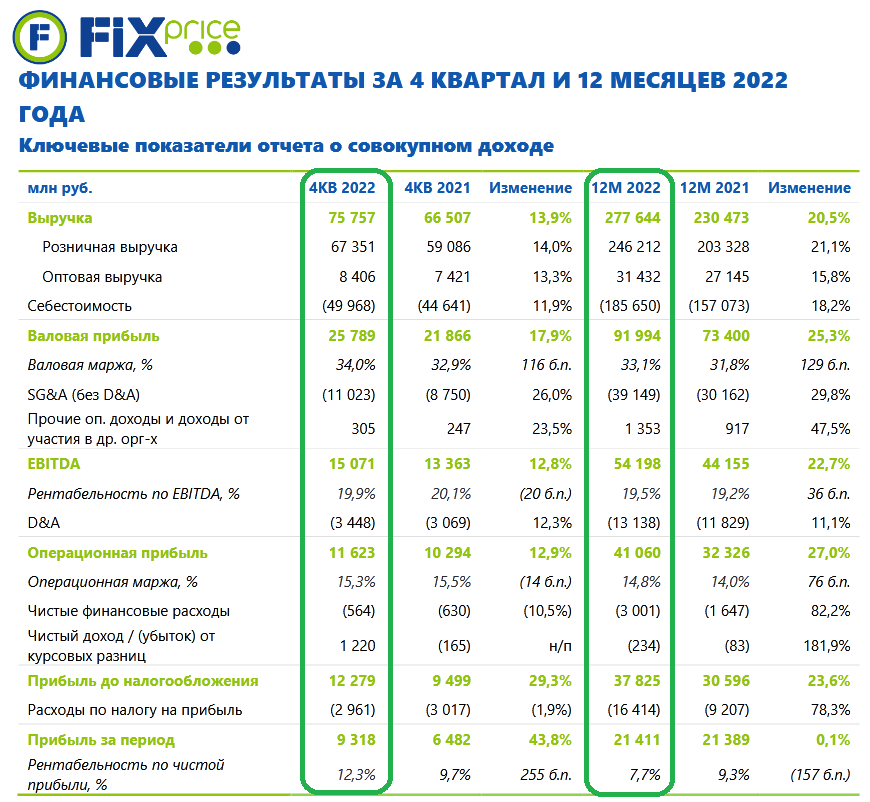

🧮 Fix Price, крупнейшая российская сеть в формате «магазин фиксированной цены», опубликовала сегодня свои финансовые результаты за 2022 год.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

{kind=link}

👍112😱2

«Макроэкономическая ситуация в 2023 году остается непростой. Тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price», - заявил СЕО Дмитрий Кирсанов.

👉 В обозримом будущем у Fix Price есть все шансы на сохранение высоких темпов роста основных финансовых метрик, а бумаги компании имеют неплохие шансы обновить свои полугодовые максимумы и протестировать мощный уровень сопротивления в районе 400 руб. уже в среднесрочной перспективе. В случае его успешного пробития вверх тренд в бумагах Fix Price (#FIXP) официально можно будет считать повышательным.

Надеюсь, что в нынешнем году ситуация с возможностью выплаты дивидендов приобретет более четкие контуры. Это касается как Fix Price, так и ряда других эмитентов с иностранной пропиской. Позитивные сдвиги совершенно точно найдут отражение в котировках, особенно с учетом того, что с бизнесом у Fix Price все в порядке. Продолжаем следить за ситуацией и держим руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍125😁2

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

👍133😱1

То, что при всём при этом по качеству жизни наша страна находится в конце седьмого десятка я тактично промолчу, а вот на вопрос о том, почему в этом списке нет США и стран ЕС ответы для вас найду:

1️⃣ Во-первых, их собственная валюта по факту и есть резервная. А значит держать большие запасы в активах, будучи их эмитентом, совершенно бессмысленно.

2️⃣ Во-вторых, страны с ведущими экономиками мира (а США и ЕС - это тот самый случай) имеют настолько высокие кредитные рейтинги, что им просто незачем формировать слишком большие резервы. Когда риски внешних шоков минимальны, более целесообразно использовать средства в развитие собственной экономики, чем копить их на счетах в иностранной валюте.

❗️Важное примечание. эта картинка не совсем объективно отражает новую реальность. После 24 февраля 2022 года часть ЗВР, как известно, арестовали — порядка $300 млрд (это более половины текущих резервов. ЦБ РФ намерен оспаривать эти действия в судебном порядке, но пока продолжает учитывать в ЗВР эти замороженные из-за санкций активы.

‼️Поэтому точно оценить, какой объём ЗВР у России сейчас, не представляется возможным. Особенно после того, как в июле 2022 года Госдума приняла поправки к закону «О государственной тайне», согласно которой действующую ранее норму о запрете засекречивания информации о ЗВР исключили, и теперь данные о резервах можно фактически признать государственной тайной.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍67🤔14😢5

📈 Российский рынок акций после относительно спокойных выходных, на фоне тревожных опасений в годовщину начала СВО на Украине, начал новую рабочую неделю ожидаемо позитивно: индекс Мосбиржи прибавил по итогам понедельника на +1,3% и по итогам вторника ещё на +0,5%.

Благодаря такому росту индекс Мосбиржи (#micex) пытается уверенно закрепиться выше скользящих средних MA50, MA100 и MA200. И очень хочется верить, что на этот раз ему это удастся благополучно сделать!

💼 Не знаю почему, но для меня эти праздничные выходные были своеобразным ориентиром, и я изначально закладывал всевозможные геополитические и прифронтовые риски, взяв полную паузу в покупках акций и облигаций. Соответственно, уже в понедельник утром все эти сигналы были автоматически сняты, меня захлестнули осторожные бычьи настроения, и я даже немного нарастил долю в некоторых российских бумагах.

👉 Если вы считаете себя в меру молодым и в меру рискованным, то есть смысл осторожно и планомерно наращивать свою долю в акциях российских компаний, которые вы считаете перспективными даже в новой реальности. Тем более уже совсем скоро нас с вами ожидает дивидендный сезон, а значит есть все основания надеяться и на дивидендные ралли по ряду бумаг. Но это будет та ещё интрига!

Если же ваш стиль торговли крайне осторожный, а геополитические события невольно включают у вас "мозг ящера", тогда не мучайте себя и обращайте внимание в первую очередь на облигации, которые обеспечат вас двузначной доходностью и относительным спокойствием. Хотя самый лучший стиль торговли - это совмещать все виды ценных бумаг, разбавляя их ещё и валютой с золотом. Д - диверсификация!

❗️Предвосхищая вашу мысль о том, что геополитический и военный конфликт вокруг нашей страны по-прежнему в самом разгаре и не видно даже намёков на снижение градуса напряжённости, повторю знаменитую фразу основателя клана Ротшильдов, который однажды сказал: «Покупать собственность нужно, когда кровь на улице льётся рекой, даже если она – ваша собственная». Впоследствии его цитата превратилась в биржевую истину: «Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы».

Любая война заканчивается миром, а самая тёмная ночь, как известно, бывает перед рассветом. Без оптимизма и веры в лучшее нечего делать на фондовом рынке!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

Благодаря такому росту индекс Мосбиржи (#micex) пытается уверенно закрепиться выше скользящих средних MA50, MA100 и MA200. И очень хочется верить, что на этот раз ему это удастся благополучно сделать!

💼 Не знаю почему, но для меня эти праздничные выходные были своеобразным ориентиром, и я изначально закладывал всевозможные геополитические и прифронтовые риски, взяв полную паузу в покупках акций и облигаций. Соответственно, уже в понедельник утром все эти сигналы были автоматически сняты, меня захлестнули осторожные бычьи настроения, и я даже немного нарастил долю в некоторых российских бумагах.

👉 Если вы считаете себя в меру молодым и в меру рискованным, то есть смысл осторожно и планомерно наращивать свою долю в акциях российских компаний, которые вы считаете перспективными даже в новой реальности. Тем более уже совсем скоро нас с вами ожидает дивидендный сезон, а значит есть все основания надеяться и на дивидендные ралли по ряду бумаг. Но это будет та ещё интрига!

Если же ваш стиль торговли крайне осторожный, а геополитические события невольно включают у вас "мозг ящера", тогда не мучайте себя и обращайте внимание в первую очередь на облигации, которые обеспечат вас двузначной доходностью и относительным спокойствием. Хотя самый лучший стиль торговли - это совмещать все виды ценных бумаг, разбавляя их ещё и валютой с золотом. Д - диверсификация!

❗️Предвосхищая вашу мысль о том, что геополитический и военный конфликт вокруг нашей страны по-прежнему в самом разгаре и не видно даже намёков на снижение градуса напряжённости, повторю знаменитую фразу основателя клана Ротшильдов, который однажды сказал: «Покупать собственность нужно, когда кровь на улице льётся рекой, даже если она – ваша собственная». Впоследствии его цитата превратилась в биржевую истину: «Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы».

Любая война заканчивается миром, а самая тёмная ночь, как известно, бывает перед рассветом. Без оптимизма и веры в лучшее нечего делать на фондовом рынке!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

👍151🤔14😱1😢1

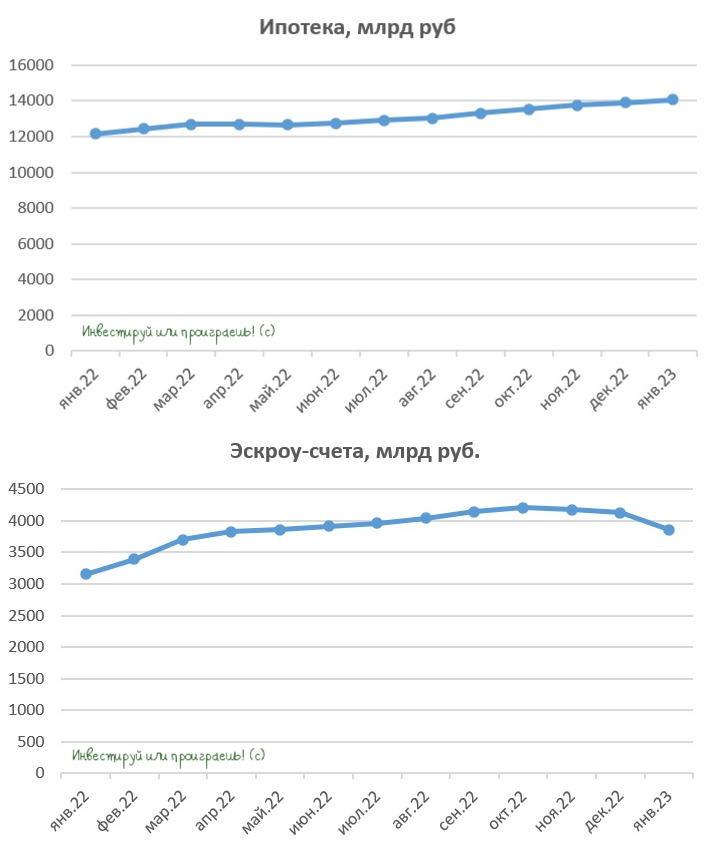

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}

👍155😱3😁2

📈 Акции Газпрома на вчерашних торгах совершенно неожиданно вспомнили, что умеют расти, и рванули вверх на 4,36%, обновив тем самым свои 1,5-месячные максимумы.

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

{kind=link}

👍110🤔18

⚒ Производство стали в январе 2023 года сократилось на 8,9%.

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

{kind=link}

👍75🤔12

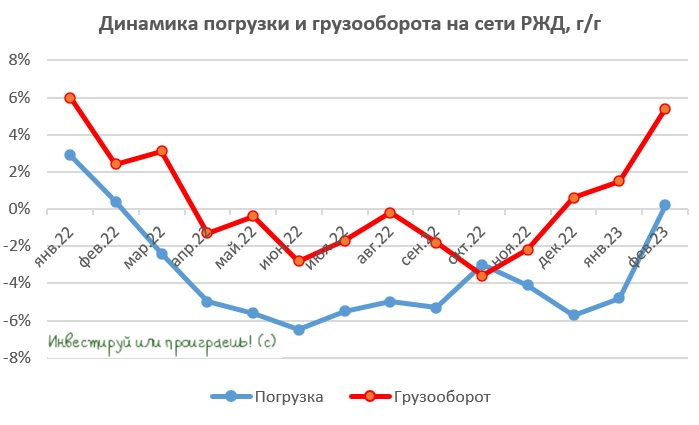

🚂 Погрузка на сети РЖД в феврале 2023 года выросла на +0,8% (г/г) до 97,2 млн т.

📈 На протяжении последних 11 месяцев показатель неуклонно снижался, и вот, наконец, вышел на траекторию роста!

В лидерах на сей раз оказались сегменты строительных материалов и зерна, где погрузка растёт двузначными темпами. Уголь, который исторически является основной номенклатурой в структуре погрузки, также восстанавливает свои позиции после спада в январе.

А вот перевозка нефти и нефтепродуктов, к сожалению, стагнирует. Операторы винят в этом РЖД, указывая на низкую пропускную способность Восточного полигона. РЖД в свою очередь обвиняет портовиков, инфраструктура которых не может принять дополнительные объемы. Представители морских хабов и стивидоры на заявления монополии если и реагируют, то совсем тихо и незаметно.

🤵♂️«Терминалы оказались не готовы перевалить даже согласованные объёмы нефтепродуктов. Из-за этого количество вагонов с нефтепродуктами на инфраструктуре общего пользования сейчас превышает нормативы в 2,5 раза», — поведала пресс-служба РЖД.

РЖД планирует в этом году увеличить объём перевозки крупнотоннажных контейнеров в полувагонах, и все крупнейшие ж/д операторы согласились участвовать в этой схеме, что позволит им получить дополнительный доход и частично компенсировать потери от платы за порожний пробег. Из-за переориентации грузопотоков российские порты на Дальнем Востоке столкнулись с перегрузкой своих мощностей. Проблема со скоплением контейнеров в портах приобрела острый характер и требовала незамедлительного разрешения.

📈 Отрадно отметить также сильный рост грузооборота – показатель вырос на +5,4% (г/г). Причём рост по этому показателю наблюдается уже третий месяц подряд! Именно данный показатель хорошо коррелирует с динамикой финансовых результатов ж/д перевозчиков.

🧮 Профицит вагонного парка с начала года вырос на +2% до 194,5 тыс. единиц. При этом профицит полувагонов увеличился на +1,8%, а цистерн - на +1%. Рост профицита пока умеренный, что не должно оказать сильного негативного эффекта на арендные ставки.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR), бумаги которого сейчас торгуются на 5-месячном максимуме. Двузначный рост погрузки зерна, в свою очередь, позитивен для акций НКХП (#NKHP), поскольку сигнализирует об увеличении объеме перевалки в южных портах.

Кстати, хайп в котировках НКХП по итогам вчерашних торгов (рост на +23,9%!) прямо-таки намекает актуализировать эту инвестиционную историю, давненько мы её не разбирали. На следующей неделе подписчики нашего премиум-канала ждите большой пост на эту тему!

©Инвестируй или проиграешь!

📈 На протяжении последних 11 месяцев показатель неуклонно снижался, и вот, наконец, вышел на траекторию роста!

В лидерах на сей раз оказались сегменты строительных материалов и зерна, где погрузка растёт двузначными темпами. Уголь, который исторически является основной номенклатурой в структуре погрузки, также восстанавливает свои позиции после спада в январе.

А вот перевозка нефти и нефтепродуктов, к сожалению, стагнирует. Операторы винят в этом РЖД, указывая на низкую пропускную способность Восточного полигона. РЖД в свою очередь обвиняет портовиков, инфраструктура которых не может принять дополнительные объемы. Представители морских хабов и стивидоры на заявления монополии если и реагируют, то совсем тихо и незаметно.

🤵♂️«Терминалы оказались не готовы перевалить даже согласованные объёмы нефтепродуктов. Из-за этого количество вагонов с нефтепродуктами на инфраструктуре общего пользования сейчас превышает нормативы в 2,5 раза», — поведала пресс-служба РЖД.

РЖД планирует в этом году увеличить объём перевозки крупнотоннажных контейнеров в полувагонах, и все крупнейшие ж/д операторы согласились участвовать в этой схеме, что позволит им получить дополнительный доход и частично компенсировать потери от платы за порожний пробег. Из-за переориентации грузопотоков российские порты на Дальнем Востоке столкнулись с перегрузкой своих мощностей. Проблема со скоплением контейнеров в портах приобрела острый характер и требовала незамедлительного разрешения.

📈 Отрадно отметить также сильный рост грузооборота – показатель вырос на +5,4% (г/г). Причём рост по этому показателю наблюдается уже третий месяц подряд! Именно данный показатель хорошо коррелирует с динамикой финансовых результатов ж/д перевозчиков.

🧮 Профицит вагонного парка с начала года вырос на +2% до 194,5 тыс. единиц. При этом профицит полувагонов увеличился на +1,8%, а цистерн - на +1%. Рост профицита пока умеренный, что не должно оказать сильного негативного эффекта на арендные ставки.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR), бумаги которого сейчас торгуются на 5-месячном максимуме. Двузначный рост погрузки зерна, в свою очередь, позитивен для акций НКХП (#NKHP), поскольку сигнализирует об увеличении объеме перевалки в южных портах.

Кстати, хайп в котировках НКХП по итогам вчерашних торгов (рост на +23,9%!) прямо-таки намекает актуализировать эту инвестиционную историю, давненько мы её не разбирали. На следующей неделе подписчики нашего премиум-канала ждите большой пост на эту тему!

©Инвестируй или проиграешь!

{kind=link}

👍63😱1

🤔 Инвестиционная история в акциях Татнефти с одной стороны кажется не совсем «модной» сейчас, в отличие от той же Роснефти (с уклоном на Азию), однако я согласен с оптимизмом Олега на этот счёт: в Татнефти присутствуют и ряд интересных драйверов:

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

Telegram

Олег Кузьмичев

По большей части согласен по Татнефти с https://yangx.top/AK47pfl/14488

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

👍108🤔2

Forwarded from Инвестируй или проиграешь PREMIUM

📈 Разумеется, котировки акций компании очень бурно встретили эту новость, прибавляя к текущему моменту +4,5% по сравнению с вчерашним закрытием.

💰 По текущим котировкам финальная доходность оценивается на уровне 6,6%, а совокупная годовая ДД по итогам 2022 года и вовсе ориентирует нас на 17,3%!!

🗓 Поздравление пока предварительное, т.к. в новой реальности прежде чем сильно радоваться лучше дождаться всё-таки одобрения дивидендных выплат на ГОСА.

Но на всякий случай отмечу, что дивидендная отсечка намечена на 31 марта 2023 года (с учётом режима торгов Т+2).

🍾 Вот это я понимаю, пятница!!! Особенно с учётом того, что Фосагро - это бумага №1 в моём портфеле по доле присутствия.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍244😢1

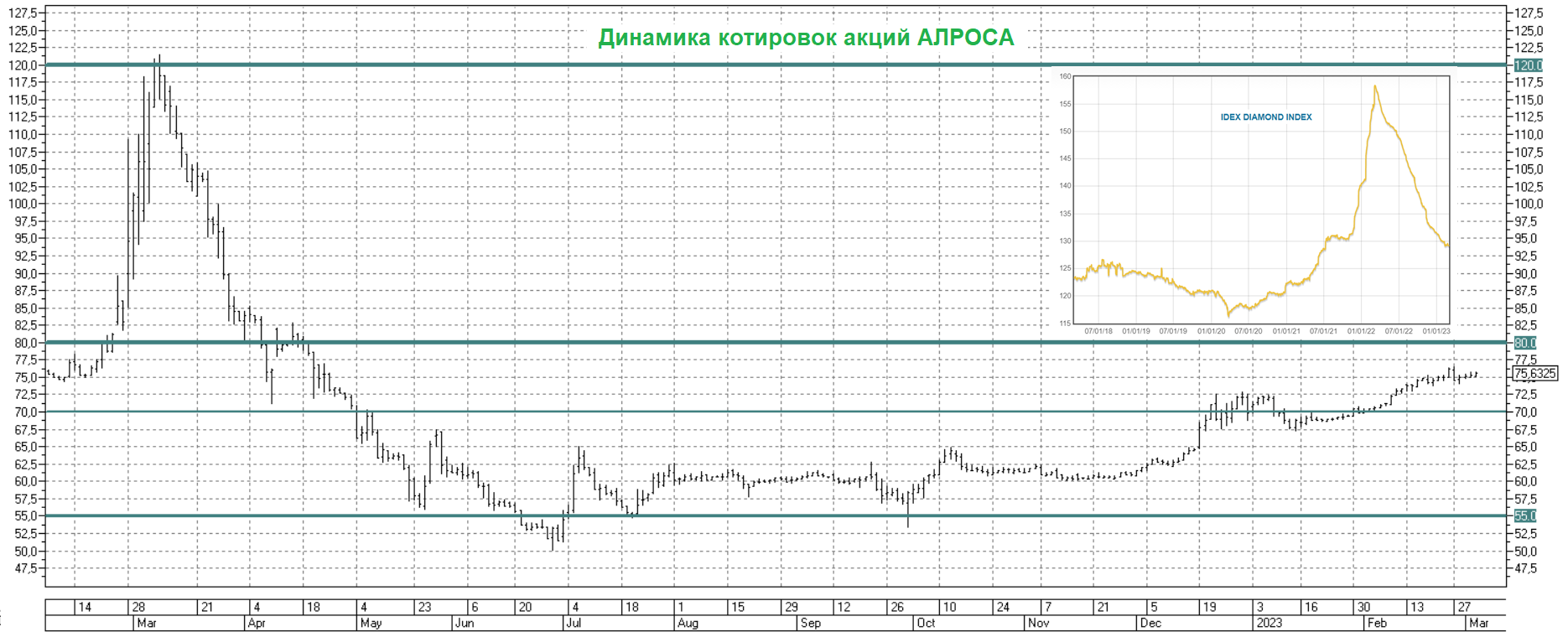

🤔 После длинных праздников, которые наша страна отмечала неделю тому назад, я в первый же рабочий день вернулся к осторожным покупкам российских акций, среди которых были и бумаги АЛРОСА (#ALRS). Разобравшись, что по факту санкции на нашу компанию в рамках 10-го пакета от ЕС наложены не были, я принял решение нарастить своё присутствие в этих акциях в полтора раза, и итоги этой недели намекают, что действовал я, наверное, правильно.

📈 Я думаю, именно осознание того, что на АЛРОСу не так просто взять - и наложить санкции, стало главной причиной роста котировок до текущих значений в районе 62,18 руб.

🗞 А тут ещё весьма кстати вышла новость в "Politico", со ссылкой на данные Минэкономики Бельгии, о росте импорта необработанных российских алмазов в Бельгию, согласно которой поставки по итогам января выросли до 132 млн евро, против 97 млн евро в 2022 году. Даже несмотря на ухудшение отношений с Евросоюзом!

Давайте заглянем в эту статью, в ней написано буквально следующее:

Бельгийское правительство утверждает, что санкции в отношении алмазов из РФ лишь перенаправят российский алмазный экспорт в другие страны, фактически не причинив Москве экономического ущерба. Бельгийские дипломаты также отметили, что российский импорт сокращается даже без санкций, из-за общественного давления и осведомленности потребителей.

Тем не менее, импорт в Бельгию снова вырос в декабре и январе, в преддверии Дня Святого Валентина 14 февраля. В январе 2023 года Бельгия импортировала российских необработанных алмазов на 132 млн евро, что выше, чем 97 млн евро в январе 2022 года, хотя в 2023 году вес импорта был ниже.

Однако, по словам бельгийского чиновника, это выглядит как временный всплеск, связанный с повышением спроса в преддверии Дня Святого Валентина. В феврале стоимость импорта снова упала до 61 млн евро.

А вот для бельгийского депутата Вики Рейнерт, чья социалистическая партия Vooruit является частью федерального правительства, эти цифры показывают, что добровольных мер против алмазов из РФ недостаточно. "Запрет на импорт российских бриллиантов - единственный правильный вариант", - сказала она, призвав Европейскую комиссию включить этот запрет в следующий пакет санкций против России.

В настоящее время ЕС работает в рамках G7 над глобальной системой отслеживания алмазов, о которой ранее просила Бельгия. Лидеры G7 24 февраля заявили, что они привержены "совместной работе над дальнейшими мерами в отношении российских алмазов, включая необработанные и полированные".

⬇️ Фактором давления для АЛРОСА является снижение индекса цен на алмазы, начавшееся ровно год тому назад и продолжающееся до сих пор. К настоящему моменту индекс достиг своего 1,5-годового минимума (см.маленькую картинку ниже), но в течение последних нескольких месяцев хоть немного нивелирует этот негативный тренд слабеющий рубль.

👉 В середине января мы с вами хорошенько прожарили АЛРОСу, отметив тогда как возможные драйверы для роста котировок, так и имеющиеся в этой истории факторы риска. Итоговый вердикт каждый делает для себя сам, но с моей стороны на долгосрок эта история очень даже подходящая по текущим ценникам, даже несмотря на моё скептическое отношение к покупке дорогущих драгоценностей в принципе.

©Инвестируй или проиграешь!

📈 Я думаю, именно осознание того, что на АЛРОСу не так просто взять - и наложить санкции, стало главной причиной роста котировок до текущих значений в районе 62,18 руб.

🗞 А тут ещё весьма кстати вышла новость в "Politico", со ссылкой на данные Минэкономики Бельгии, о росте импорта необработанных российских алмазов в Бельгию, согласно которой поставки по итогам января выросли до 132 млн евро, против 97 млн евро в 2022 году. Даже несмотря на ухудшение отношений с Евросоюзом!

Давайте заглянем в эту статью, в ней написано буквально следующее:

Бельгийское правительство утверждает, что санкции в отношении алмазов из РФ лишь перенаправят российский алмазный экспорт в другие страны, фактически не причинив Москве экономического ущерба. Бельгийские дипломаты также отметили, что российский импорт сокращается даже без санкций, из-за общественного давления и осведомленности потребителей.

Тем не менее, импорт в Бельгию снова вырос в декабре и январе, в преддверии Дня Святого Валентина 14 февраля. В январе 2023 года Бельгия импортировала российских необработанных алмазов на 132 млн евро, что выше, чем 97 млн евро в январе 2022 года, хотя в 2023 году вес импорта был ниже.

Однако, по словам бельгийского чиновника, это выглядит как временный всплеск, связанный с повышением спроса в преддверии Дня Святого Валентина. В феврале стоимость импорта снова упала до 61 млн евро.

А вот для бельгийского депутата Вики Рейнерт, чья социалистическая партия Vooruit является частью федерального правительства, эти цифры показывают, что добровольных мер против алмазов из РФ недостаточно. "Запрет на импорт российских бриллиантов - единственный правильный вариант", - сказала она, призвав Европейскую комиссию включить этот запрет в следующий пакет санкций против России.

В настоящее время ЕС работает в рамках G7 над глобальной системой отслеживания алмазов, о которой ранее просила Бельгия. Лидеры G7 24 февраля заявили, что они привержены "совместной работе над дальнейшими мерами в отношении российских алмазов, включая необработанные и полированные".

⬇️ Фактором давления для АЛРОСА является снижение индекса цен на алмазы, начавшееся ровно год тому назад и продолжающееся до сих пор. К настоящему моменту индекс достиг своего 1,5-годового минимума (см.маленькую картинку ниже), но в течение последних нескольких месяцев хоть немного нивелирует этот негативный тренд слабеющий рубль.

👉 В середине января мы с вами хорошенько прожарили АЛРОСу, отметив тогда как возможные драйверы для роста котировок, так и имеющиеся в этой истории факторы риска. Итоговый вердикт каждый делает для себя сам, но с моей стороны на долгосрок эта история очень даже подходящая по текущим ценникам, даже несмотря на моё скептическое отношение к покупке дорогущих драгоценностей в принципе.

©Инвестируй или проиграешь!

{kind=link}

👍89🤔23😱3😢1

😳 Не люблю конечно хвалиться, но когда я вижу цены за подписку на закрытые каналы у раскрученных инвестиционных блогеров - диву даюсь просто, а глаза у меня в этот момент выглядят примерно также, как у этого начинающего инвестора на картинке ниже.

Что можно дать читателю за 3000-5000 руб. в месяц?? Какой-то секретный грааль? Я вас умоляю! Любая работа, конечно, должна оплачиваться, но не такие же космические цифры! У меня в премиуме подписка на 12 месяцев столько стоит :)))

🤦♂️ По секрету мне дали посмотреть одним глазком на содержимое нескольких таких закрытых каналов, и я понял, что цена нашего Инвестируй или проиграешь PREMIUM неоправданно дешёвая. По крайней мере, за тот объём и качество материала, который мы даём своим подписчикам. Вдумайтесь только: в 5-10 раз дешевле выходит подписка!! Я в культурном шоке, если честно. Чувствую, пора задумываться о повышении цен.

Почти наверняка повышение цен не коснётся уже действующих подписчиков, а будет распространяться только на новых пришедших (лояльность я всегда ценю). Поэтому успейте стать участником Инвестируй или проиграешь PREMIUM сейчас, чтобы зафиксировать для себя действующие цены, до их повышения.

P.S. Первым трём счастливчикам, которые ещё не подписаны, готов даже сделать дополнительную скидку в 10% на годовое подключение.

С уважением, дядя Юра.

Что можно дать читателю за 3000-5000 руб. в месяц?? Какой-то секретный грааль? Я вас умоляю! Любая работа, конечно, должна оплачиваться, но не такие же космические цифры! У меня в премиуме подписка на 12 месяцев столько стоит :)))

🤦♂️ По секрету мне дали посмотреть одним глазком на содержимое нескольких таких закрытых каналов, и я понял, что цена нашего Инвестируй или проиграешь PREMIUM неоправданно дешёвая. По крайней мере, за тот объём и качество материала, который мы даём своим подписчикам. Вдумайтесь только: в 5-10 раз дешевле выходит подписка!! Я в культурном шоке, если честно. Чувствую, пора задумываться о повышении цен.

Почти наверняка повышение цен не коснётся уже действующих подписчиков, а будет распространяться только на новых пришедших (лояльность я всегда ценю). Поэтому успейте стать участником Инвестируй или проиграешь PREMIUM сейчас, чтобы зафиксировать для себя действующие цены, до их повышения.

P.S. Первым трём счастливчикам, которые ещё не подписаны, готов даже сделать дополнительную скидку в 10% на годовое подключение.

С уважением, дядя Юра.

{kind=link}

👍104🤔19😢11😁8😱2