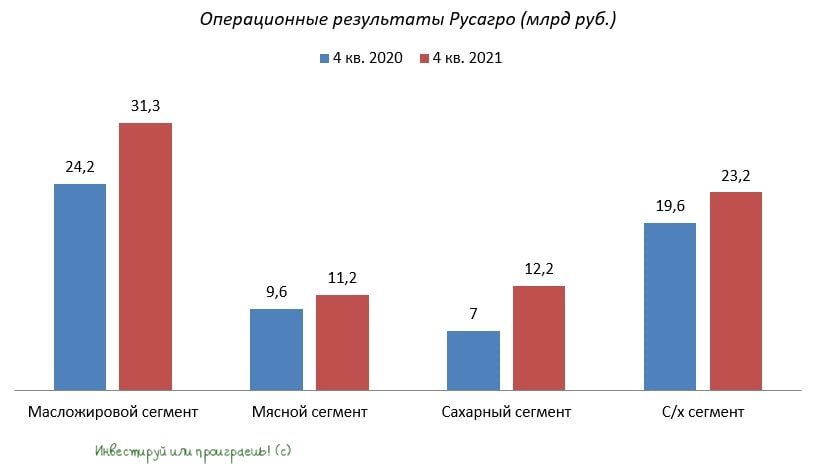

🐖🌾 Группа «Русагро» представила операционные результаты за 4 кв. 2021 года.

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

{kind=link}

Audio

📉 Покупай на падении, продавай на подъеме

Вчера меня любезно пригласили поучаствовать в эфире с "Газпромбанк Инвестиции", где мы весьма плодотворно в течение часа пообщались с небезызвестным Андреем Ваниным на тему инвестиций и моего инвестиционного подхода, а также обменялись мнениями относительно текущей рыночной ситуации.

Слушайте в записи, любым удобным вам способом 🎙

Вчера меня любезно пригласили поучаствовать в эфире с "Газпромбанк Инвестиции", где мы весьма плодотворно в течение часа пообщались с небезызвестным Андреем Ваниным на тему инвестиций и моего инвестиционного подхода, а также обменялись мнениями относительно текущей рыночной ситуации.

Слушайте в записи, любым удобным вам способом 🎙

🇷🇺 Минфин РФ возвращается к интервенциям против рубля.

📃 В конце прошлой недели ведомство опубликовало пресс-релиз, в котором указано, что в период с 7 февраля (это сегодня) по 4 марта 2022 года Казначейство будет ежедневно покупать валюту и золото в объеме 33,4 млрд руб.

Спешу напомнить, что с 14 по 24 января текущего года Банк России по поручению Минфина также покупал валюту и золото в объёме 36,6 млрд руб., что было в 1,5 раза больше декабрьских покупок и спровоцировало тогда сильный нисходящий тренд по рублю.

⚖️ Из-за геополитики и сильной волатильности на отечественном фондовом и валютном рынках ЦБ 24 января принял решение о приостановке интервенции, и вот теперь на предстоящей рабочей неделе этот процесс будет вновь запущен.

📉 Для рубля это не сулит ничего хорошего: градус геополитической напряжённости хоть и снизился, но конфликт совершенно не исчерпан. Да и Конгресс США продолжает готовить какие-то очередные санкции, также оказывая давление на курс рубля.

👉 В совокупности всех этих факторов рискну предположить, что валютная пара USD/RUB в феврале может вновь вернуться в область 78.50-80.00 рублей. При этом сильную девальвацию рубля я не ожидаю, поскольку золотовалютные резервы находятся на историческом максимуме и превышают $639 млрд, что достаточно для стабилизации валютного курса, плюс ко всему - цены на нефть марки Brent демонстрируют силу и торгуются на многолетних максимумах, выше $90 за баррель.

#USDRUB

📃 В конце прошлой недели ведомство опубликовало пресс-релиз, в котором указано, что в период с 7 февраля (это сегодня) по 4 марта 2022 года Казначейство будет ежедневно покупать валюту и золото в объеме 33,4 млрд руб.

Спешу напомнить, что с 14 по 24 января текущего года Банк России по поручению Минфина также покупал валюту и золото в объёме 36,6 млрд руб., что было в 1,5 раза больше декабрьских покупок и спровоцировало тогда сильный нисходящий тренд по рублю.

⚖️ Из-за геополитики и сильной волатильности на отечественном фондовом и валютном рынках ЦБ 24 января принял решение о приостановке интервенции, и вот теперь на предстоящей рабочей неделе этот процесс будет вновь запущен.

📉 Для рубля это не сулит ничего хорошего: градус геополитической напряжённости хоть и снизился, но конфликт совершенно не исчерпан. Да и Конгресс США продолжает готовить какие-то очередные санкции, также оказывая давление на курс рубля.

👉 В совокупности всех этих факторов рискну предположить, что валютная пара USD/RUB в феврале может вновь вернуться в область 78.50-80.00 рублей. При этом сильную девальвацию рубля я не ожидаю, поскольку золотовалютные резервы находятся на историческом максимуме и превышают $639 млрд, что достаточно для стабилизации валютного курса, плюс ко всему - цены на нефть марки Brent демонстрируют силу и торгуются на многолетних максимумах, выше $90 за баррель.

#USDRUB

{kind=link}

📉 После слабого квартального отчёта, который отразил замедление роста Facebook, из-за проблем с конфиденциальностью, раздуваемых Apple, и высоких затрат, связанных с переходом к метавселенной, а также слабых ожиданий по выручке на 1 кв. 2022 года ($27-$29 млрд против прогноза в $30+ млрд), цена акций Meta Platforms (#FB) буквально в одночасье упала в четверг сразу на четверть (!), уничтожив порядка $250 млрд рыночной капитализации!

❗️Это было самое большое однодневное падение рыночной капитализации в корпоративной истории США, побившее предыдущий рекорд, установленный Apple 3 сентября 2020 года. Тогда рыночная капитализация производителя iPhone рухнула на $180 млрд на фоне общего снижения рынка акций. В приведённой ниже таблице видно, что крупные технологические компании понесли самые большие однодневные убытки за последние годы, что неудивительно, учитывая их оценку в триллионы долларов и явный пузырь, который начинает сдуваться (или уже сдулся?).

🤦♂️ Чтобы лучше представить себе масштабы рекордного обвала котировок Meta Platforms, стоит взглянуть на рыночную капитализацию некоторых других компаний из списка Fortune 500. Выражаясь этим языком, компания Facebook потеряла в четверг одну компанию Nike, две компании IBM или три компании General Motors! Впечатляет конечно!

❗️Это было самое большое однодневное падение рыночной капитализации в корпоративной истории США, побившее предыдущий рекорд, установленный Apple 3 сентября 2020 года. Тогда рыночная капитализация производителя iPhone рухнула на $180 млрд на фоне общего снижения рынка акций. В приведённой ниже таблице видно, что крупные технологические компании понесли самые большие однодневные убытки за последние годы, что неудивительно, учитывая их оценку в триллионы долларов и явный пузырь, который начинает сдуваться (или уже сдулся?).

🤦♂️ Чтобы лучше представить себе масштабы рекордного обвала котировок Meta Platforms, стоит взглянуть на рыночную капитализацию некоторых других компаний из списка Fortune 500. Выражаясь этим языком, компания Facebook потеряла в четверг одну компанию Nike, две компании IBM или три компании General Motors! Впечатляет конечно!

{kind=link}

❓ Вы покупали акции Meta Platforms на этом обвале котировок?

Anonymous Poll

13%

Да, начал формировать позицию

6%

Да, докупал и усреднялся

22%

Нет, хочу купить ещё дешевле

60%

Нет, и не собираюсь покупать

💻 OZON на минувшей неделе представил операционные результаты за 2021 г.

📈 Оборот товаров (GMV) по итогам отчётного периода вырос на 125% (г/г) до 445 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом количество активных клиентов выросло до 25 млн человек (по сравнению с 13,8 млн годом ранее), а количество продавцов увеличилось до 90 тыс. (по сравнению с 30 тыс. годом ранее).

📊 Основной конкурент Wildberries в 2021 году увеличил свой оборот на 93% (г/г) до 844 млрд руб., а значит можно утверждать, что четвёртый год подряд OZON опережает своего главного конкурента по темпу роста оборота! Напомню, для маркетплейсов именно этот показатель является определяющим.

В середине февраля свои показатели опубликует ещё и Яндекс Маркет, будет интересно взглянуть и на его динамику продаж.

🤵♂️ По заявлениям менеджмента OZON, в 4 кв. 2021 года компания сгенерировала положительный операционный денежный поток, что не может не радовать. Если такая тенденция сохранится и в этом году, то OZON не придётся проводить допэмиссию акций для финансирования наращивания рыночной доли, а финансовые показатели улучшатся.

📑 Руководство OZON ожидает, что по итогам 2022 года рост оборота составит 80% до 800 млрд руб. – и это станет минимальным темпом роста за последние 4 года. Хотя есть основания полагать, что этот прогноз консервативный, и есть все шансы превзойти его.

Любопытно, но пиковые показатели по темпу роста были достигнуты в 2020 году – в том самом, когда OZON провела IPO. Совпадение? Не думаю (©). Но в любом случае динамика GMV с тех пор ожидаемо замедляется, как на фоне высокой базы, так и за счёт активности конкурентов. Кроме Wildberries и Яндекса свой маркетплейс масштабирует Сбер, который готов “сжигать кэш” ради увеличения рыночной доли.

👉 В общем, битва в этом секторе обещает быть нешуточной в ближайшие годы - это факт! И Ozon в этой борьбе имеет все возможности для консолидации рынка, и в долгосрочной перспективе наверняка останется ведущим игроком, благодаря своему сильному бренду, превосходному предложению продуктов и хорошо развитой инфраструктуре выполнения и доставки.

Шутка ли - даже я стал присматриваться к бумагам OZON, на фоне падения котировок акций в три раза за последние 9 месяцев. Ведь теперь мультипликатор EV/GMV оценивается на уровне ниже 0,5х по текущим ценникам, что эквивалентно дисконту около 35–55% к глобальным аналогам, таким как Amazon, Mercadolibre, Allegro, Coupang и Zalando. Разумеется, если я решусь всё-таки стать акционером OZON, участники премиум-канала узнают об этом первыми!

#OZON

📈 Оборот товаров (GMV) по итогам отчётного периода вырос на 125% (г/г) до 445 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом количество активных клиентов выросло до 25 млн человек (по сравнению с 13,8 млн годом ранее), а количество продавцов увеличилось до 90 тыс. (по сравнению с 30 тыс. годом ранее).

📊 Основной конкурент Wildberries в 2021 году увеличил свой оборот на 93% (г/г) до 844 млрд руб., а значит можно утверждать, что четвёртый год подряд OZON опережает своего главного конкурента по темпу роста оборота! Напомню, для маркетплейсов именно этот показатель является определяющим.

В середине февраля свои показатели опубликует ещё и Яндекс Маркет, будет интересно взглянуть и на его динамику продаж.

🤵♂️ По заявлениям менеджмента OZON, в 4 кв. 2021 года компания сгенерировала положительный операционный денежный поток, что не может не радовать. Если такая тенденция сохранится и в этом году, то OZON не придётся проводить допэмиссию акций для финансирования наращивания рыночной доли, а финансовые показатели улучшатся.

📑 Руководство OZON ожидает, что по итогам 2022 года рост оборота составит 80% до 800 млрд руб. – и это станет минимальным темпом роста за последние 4 года. Хотя есть основания полагать, что этот прогноз консервативный, и есть все шансы превзойти его.

Любопытно, но пиковые показатели по темпу роста были достигнуты в 2020 году – в том самом, когда OZON провела IPO. Совпадение? Не думаю (©). Но в любом случае динамика GMV с тех пор ожидаемо замедляется, как на фоне высокой базы, так и за счёт активности конкурентов. Кроме Wildberries и Яндекса свой маркетплейс масштабирует Сбер, который готов “сжигать кэш” ради увеличения рыночной доли.

👉 В общем, битва в этом секторе обещает быть нешуточной в ближайшие годы - это факт! И Ozon в этой борьбе имеет все возможности для консолидации рынка, и в долгосрочной перспективе наверняка останется ведущим игроком, благодаря своему сильному бренду, превосходному предложению продуктов и хорошо развитой инфраструктуре выполнения и доставки.

Шутка ли - даже я стал присматриваться к бумагам OZON, на фоне падения котировок акций в три раза за последние 9 месяцев. Ведь теперь мультипликатор EV/GMV оценивается на уровне ниже 0,5х по текущим ценникам, что эквивалентно дисконту около 35–55% к глобальным аналогам, таким как Amazon, Mercadolibre, Allegro, Coupang и Zalando. Разумеется, если я решусь всё-таки стать акционером OZON, участники премиум-канала узнают об этом первыми!

#OZON

{kind=link}

Январский барометр

🇺🇸 На Уолл-стрит есть старая поговорка: «Каков январь, таков и год». Он широко известен как «январский барометр» и впервые обсуждался ещё в далёком 1972 году Йелем Хиршем - тем самым, который сформировал принцип «Рождественского ралли».

📊 Согласно статистике за последние 70 лет, в периоды, когда американский фондовый индекс S&P500 рос в январе, в течение оставшихся 11 месяцев (февраль-декабрь) индекс S&P500 в среднем прирастал ещё на 11,9%. Когда же январь был отмечен отрицательной динамикой, то в оставшуюся часть года индекс S&P500 прибавлял в среднем на 2,7%.

⚖️ Если верить этой статистике, слабый январь — это потенциальное беспокойство для инвесторов, однако в последнее время «январский барометр» часто ломается. В 9 из 10 таких последних случаев, когда январь закрывался снижением, акции демонстрировали восходящий тренд, а индекс S&P500 в среднем демонстрировал рост на 13,1%.

❗️Таким образом, паниковать по поводу январских распродаж не следует. Наоборот, такие периоды необходимо использовать для покупок, но не на всю «котлету», а лесенкой. Не забывайте, что на горизонте до конца 2022 года предстоит несколько заседаний ФРС, на каждом из которых процентная ставка может повышаться. Тем более, когда инфляцию в Штатах утихомирить пока не удаётся, а крайне благоприятная статистика с рынка труда лишь неминуемо приближает этот процесс.

#MACRO #USDRUB

🇺🇸 На Уолл-стрит есть старая поговорка: «Каков январь, таков и год». Он широко известен как «январский барометр» и впервые обсуждался ещё в далёком 1972 году Йелем Хиршем - тем самым, который сформировал принцип «Рождественского ралли».

📊 Согласно статистике за последние 70 лет, в периоды, когда американский фондовый индекс S&P500 рос в январе, в течение оставшихся 11 месяцев (февраль-декабрь) индекс S&P500 в среднем прирастал ещё на 11,9%. Когда же январь был отмечен отрицательной динамикой, то в оставшуюся часть года индекс S&P500 прибавлял в среднем на 2,7%.

⚖️ Если верить этой статистике, слабый январь — это потенциальное беспокойство для инвесторов, однако в последнее время «январский барометр» часто ломается. В 9 из 10 таких последних случаев, когда январь закрывался снижением, акции демонстрировали восходящий тренд, а индекс S&P500 в среднем демонстрировал рост на 13,1%.

❗️Таким образом, паниковать по поводу январских распродаж не следует. Наоборот, такие периоды необходимо использовать для покупок, но не на всю «котлету», а лесенкой. Не забывайте, что на горизонте до конца 2022 года предстоит несколько заседаний ФРС, на каждом из которых процентная ставка может повышаться. Тем более, когда инфляцию в Штатах утихомирить пока не удаётся, а крайне благоприятная статистика с рынка труда лишь неминуемо приближает этот процесс.

#MACRO #USDRUB

{kind=link}

📈 Мировые цены на алюминий в настоящий момент обновляют свои многолетние максимумы, подорожав до максимумов с 2008 года и пытаясь уверенно закрепиться выше уровня $3000 за тонну, однако есть ощущение, что этот рост будет недолгим.

↗️ С одной стороны отметим бесспорный факт, что в отличие от той же нефти, которая по мнению авторитетных топ-менеджеров уже в 2035 году пройдёт пик мирового спроса, алюминий имеет долгосрочный тренд на рост потребления, и к 2050 году спрос на алюминий увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год.

↘️ Однако с другой стороны, складывается ощущение, что рост цен на алюминий продлится не долго. Мощностей по производству алюминия в мире уже сейчас достаточно много + строятся новые. Один только запуск РУСАЛом первой очереди Тайшетского алюминиевого завода, который состоялся в конце прошлого года, дал рынку дополнительно 400+ тыс. т алюминия в год, новые мощности продолжают строиться в Китае, бразильцы радостно потирают руки при взгляде на цены на алюминий, собираясь возобновлять работу остановленных ранее заводов. Ну и так далее.

⚖️ В любом случае, сейчас чаша весов в совокупности действующих факторов склоняется в позитивную сторону для цен на алюминий, а потому на ум приходит вполне логическое умозаключение, что главным бенефициаром этого роста является РУСАЛ (#RUAL). И дополнительным бонусом для акционеров является то, что российская компания уже сейчас предлагает рынку металл с низким углеродным следом, поскольку использует электроэнергию от своих же гидроэлектростанций.

Почему я говорю "от своих же"? Потому что есть такая замечательная компания под названием EN+ (#ENPG), которую мы с вами активно прожарили в прошлом году и которая по сути является производной компанией от РУСАЛа (а значит и от Норильского Никеля). Формула очень проста:

ENPG = 57% RUAL + электроэнергетический бизнес

❗️Таким образом, компания EN+ полностью отражает в себе те же перспективы, что и РУСАЛ, но дополнительным плюсом имеет привлекательный электроэнергетический бизнес. В какую из них инвестировать - решать вам, но я в своё время отдал предпочтение именно EN+.

В любом случае, рост цен на алюминий неминуемо улучшит показатели обеих этих компаний. И если этот рост окажется не кратковременным, то котировки акций в долгу не останутся: финансовые показатели за 2022 год окажутся сильными, а там глядишь - и менеджмент начнёт задумываться о возобновлении дивидендных выплат, что станет мощным драйвером для переоценки рыночной стоимости РУСАЛа и EN+.

↗️ С одной стороны отметим бесспорный факт, что в отличие от той же нефти, которая по мнению авторитетных топ-менеджеров уже в 2035 году пройдёт пик мирового спроса, алюминий имеет долгосрочный тренд на рост потребления, и к 2050 году спрос на алюминий увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год.

↘️ Однако с другой стороны, складывается ощущение, что рост цен на алюминий продлится не долго. Мощностей по производству алюминия в мире уже сейчас достаточно много + строятся новые. Один только запуск РУСАЛом первой очереди Тайшетского алюминиевого завода, который состоялся в конце прошлого года, дал рынку дополнительно 400+ тыс. т алюминия в год, новые мощности продолжают строиться в Китае, бразильцы радостно потирают руки при взгляде на цены на алюминий, собираясь возобновлять работу остановленных ранее заводов. Ну и так далее.

⚖️ В любом случае, сейчас чаша весов в совокупности действующих факторов склоняется в позитивную сторону для цен на алюминий, а потому на ум приходит вполне логическое умозаключение, что главным бенефициаром этого роста является РУСАЛ (#RUAL). И дополнительным бонусом для акционеров является то, что российская компания уже сейчас предлагает рынку металл с низким углеродным следом, поскольку использует электроэнергию от своих же гидроэлектростанций.

Почему я говорю "от своих же"? Потому что есть такая замечательная компания под названием EN+ (#ENPG), которую мы с вами активно прожарили в прошлом году и которая по сути является производной компанией от РУСАЛа (а значит и от Норильского Никеля). Формула очень проста:

ENPG = 57% RUAL + электроэнергетический бизнес

❗️Таким образом, компания EN+ полностью отражает в себе те же перспективы, что и РУСАЛ, но дополнительным плюсом имеет привлекательный электроэнергетический бизнес. В какую из них инвестировать - решать вам, но я в своё время отдал предпочтение именно EN+.

В любом случае, рост цен на алюминий неминуемо улучшит показатели обеих этих компаний. И если этот рост окажется не кратковременным, то котировки акций в долгу не останутся: финансовые показатели за 2022 год окажутся сильными, а там глядишь - и менеджмент начнёт задумываться о возобновлении дивидендных выплат, что станет мощным драйвером для переоценки рыночной стоимости РУСАЛа и EN+.

{kind=link}

💼 В вашем инвестиционном портфеле сейчас есть акции РУСАЛ или EN+?

Anonymous Poll

15%

Только РУСАЛ

15%

Только EN+

10%

Держу и РУСАЛ, и EN+

60%

Нет ни РУСАЛа, ни EN+

🤦♂️ Несмотря на то, что наше сообщество "Инвестируй или проиграешь" представлено в том числе и в Пульсе, когда я там вижу подобные сообщения, мне ничего не остаётся, кроме как в очередной раз констатировать тот факт, что не всем суждено всё-таки стать успешным инвестором!

Хотя, на мой субъективный взгляд, в этом деле нет ничего сложного! Дисциплина, регулярное пополнение счёта, грамотный риск-менеджмент и хладнокровие в нужные моменты на рынке неминуемо сделают вас богатыми (извините, за это смелое слово) на длинном отрезке времени. Даже заметить не успеете!

Разумеется, аналитическое мышление и внутреннее отторжение от "попсовых" и совершенно бесперспективных инвест.идей, наподобие "Virgin Galactic", "Vipshop" (я уже молчу про ОВК и Обувь России) и другой подобной дичи - исключительно приветствуется!

Хотите риска - купите лотерею в киоске "Спортлото", а на инвестиционном счету старайтесь действовать разумно! И тогда он ответит вам взаимностью, уже через несколько лет!

С уважением, дядя Юра.

Хотя, на мой субъективный взгляд, в этом деле нет ничего сложного! Дисциплина, регулярное пополнение счёта, грамотный риск-менеджмент и хладнокровие в нужные моменты на рынке неминуемо сделают вас богатыми (извините, за это смелое слово) на длинном отрезке времени. Даже заметить не успеете!

Разумеется, аналитическое мышление и внутреннее отторжение от "попсовых" и совершенно бесперспективных инвест.идей, наподобие "Virgin Galactic", "Vipshop" (я уже молчу про ОВК и Обувь России) и другой подобной дичи - исключительно приветствуется!

Хотите риска - купите лотерею в киоске "Спортлото", а на инвестиционном счету старайтесь действовать разумно! И тогда он ответит вам взаимностью, уже через несколько лет!

С уважением, дядя Юра.

{kind=link}

💰Сегодня Фосагро (#PHOR) должна опубликовать свою финансовую отчётность за 4 кв. и 2021 год, но ещё вчера Совет директоров компании порадовала нас щедрой дивидендной рекомендацией направить в качестве финальных дивидендов за 2021 год рекордные 390 руб. на акцию, из нераспределённой чистой прибыли.

Таким образом, общая сумма выплат составит 50,5 млрд рублей, что оказалось существенно выше даже самых оптимистично настроенных аналитиков! Разумеется, сразу после публикации это поспособствовало росту котировок акций Фосагро, и они уверенно направились в район 6000 рублей, всем видом демонстрируя, что не только Акрону по силам замахиваться на обновление исторических максимумов!

❗️В случае одобрения квартальная ДД оценивается на уровне 6,7%, а совокупная годовая ДД - фантастические 16%!!!

💼 В моём инвестиционном портфеле Фосагро - бумага №3 в моём портфеле, поэтому эта новость крайне позитивно должна отразиться на нём! Очень надеюсь, что и в вашем портфеле присутствуют эти бумаги (но покупать по текущим я бы уже не стал).

Таким образом, общая сумма выплат составит 50,5 млрд рублей, что оказалось существенно выше даже самых оптимистично настроенных аналитиков! Разумеется, сразу после публикации это поспособствовало росту котировок акций Фосагро, и они уверенно направились в район 6000 рублей, всем видом демонстрируя, что не только Акрону по силам замахиваться на обновление исторических максимумов!

❗️В случае одобрения квартальная ДД оценивается на уровне 6,7%, а совокупная годовая ДД - фантастические 16%!!!

💼 В моём инвестиционном портфеле Фосагро - бумага №3 в моём портфеле, поэтому эта новость крайне позитивно должна отразиться на нём! Очень надеюсь, что и в вашем портфеле присутствуют эти бумаги (но покупать по текущим я бы уже не стал).

{kind=link}

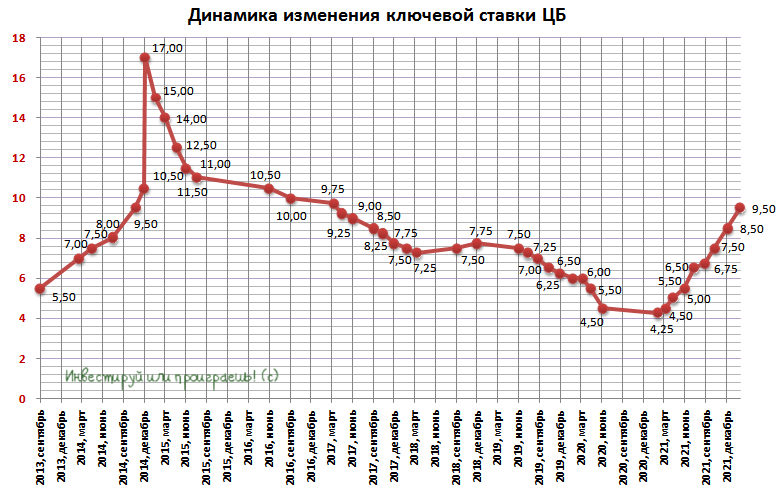

🏦 Уже завтра состоится очередное заседание российского ЦБ, и ровно через сутки мы с вами узнаем насколько будет повышена ключевая ставка.

Уверен, ни у кого из вас нет сомнений, что она будет повышена, и сейчас весь вопрос состоит только в том, насколько агрессивно будет действовать ЦБ в текущих условиях?

Я рассчитываю на повышение в диапазоне 75-100 б.п. до 9,25%-9,50%, и закладываюсь в дальнейшем ещё как минимум на одно повышение. Вполне возможно, и до двузначных цифр в этом году дойдём, но не хотелось бы надолго там задерживаться, честное слово.

И тем ироничнее, что действующий прогноз ЦБ по инфляции на 2022 год составляет сейчас 4,0-4,5%. Думаю, у ЦБ уже нет других вариантов, кроме как повысить свои ожидания по инфляции на текущий год, так что с большим интересом будем ждать традиционных комментариев Эльвиры Набиуллиной, по итогам завтрашнего заседания.

Уверен, ни у кого из вас нет сомнений, что она будет повышена, и сейчас весь вопрос состоит только в том, насколько агрессивно будет действовать ЦБ в текущих условиях?

Я рассчитываю на повышение в диапазоне 75-100 б.п. до 9,25%-9,50%, и закладываюсь в дальнейшем ещё как минимум на одно повышение. Вполне возможно, и до двузначных цифр в этом году дойдём, но не хотелось бы надолго там задерживаться, честное слово.

И тем ироничнее, что действующий прогноз ЦБ по инфляции на 2022 год составляет сейчас 4,0-4,5%. Думаю, у ЦБ уже нет других вариантов, кроме как повысить свои ожидания по инфляции на текущий год, так что с большим интересом будем ждать традиционных комментариев Эльвиры Набиуллиной, по итогам завтрашнего заседания.

{kind=link}

❓ Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

29%

Повысит на 25-50 б.п. до 8,75-9,00%

61%

Повысит на 75-100 б.п. до 9,25%-9,50%

11%

Повысит более чем на 100 б.п.

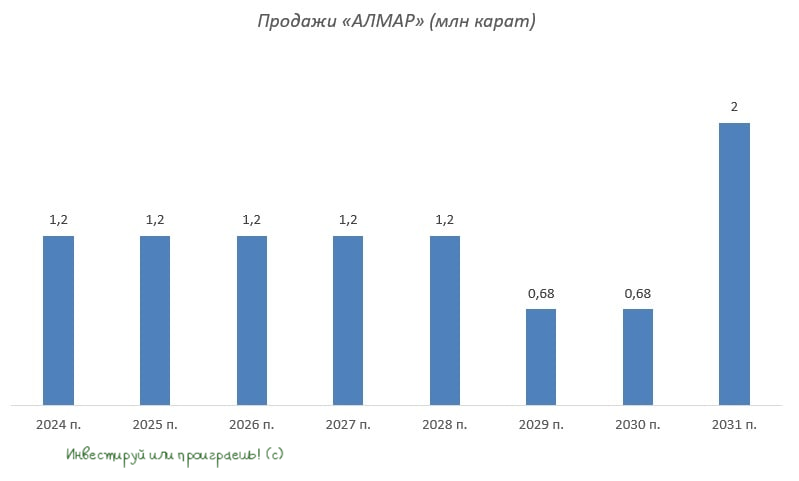

💎 Возможно вы удивитесь, друзья, но уже совсем скоро АЛРОСА может оказаться не единственной публичной компанией в своей отрасли! Уже в марте этого года отечественный алмазодобытчик под названием АЛМАР запланировал на март IPO на СПБ Бирже.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

{kind=link}

🏦 Российский ЦБ ожидаемо повысил ключевую ставку на 100 б.п. до 9,5%. Пятилетний максимум между прочим!

В 15:00 мск глава ЦБ РФ Эльвира Набиуллина проведёт пресс-конференцию. Будет очень любопытно послушать её комментарии!

В 15:00 мск глава ЦБ РФ Эльвира Набиуллина проведёт пресс-конференцию. Будет очень любопытно послушать её комментарии!

{kind=link}

🤔 Давно мы с вами не обновляли наш график отношения индекса РТС к цене нефти марки Brent, а потому самое время это сделать!

Как мы можем видеть, после острой фазы коронавирусных процессов, навалившихся на человечество весной 2020 года, и активного включения печатных станков со стороны ведущих мировых ЦБ, индекс РТС начал активно прибавлять в том же 2020 году, на фоне стагнирующей нефти. Соответственно, спред тогда резко вырос и пробил многолетний (а, быть может, и исторический) горизонтальный коридор колебаний.

До этого в истории имела место ещё одна попытка пробоя этого коридора - в 2006-2007 гг, когда в январе 2007 года был зафиксирован исторический максимум - 36,1х. В 2020 году соотношение индекса РТС к стоимости нефти улетело выше 40х!

За минувшие после этого полтора года спред, как мы можем видеть из представленного ниже графика, постепенно вернулся в привычную область и на текущий момент составляет чуть выше 16х. А это значит, что разорвать свою многолетнюю зависимость от нефти российскому фондовому рынку по-прежнему не удаётся.

Да, и ещё. Исходя из текущего соотношения индекса РТС к стоимости нефти говорить о перекупленности нашего рынка как-то не приходится.

Как мы можем видеть, после острой фазы коронавирусных процессов, навалившихся на человечество весной 2020 года, и активного включения печатных станков со стороны ведущих мировых ЦБ, индекс РТС начал активно прибавлять в том же 2020 году, на фоне стагнирующей нефти. Соответственно, спред тогда резко вырос и пробил многолетний (а, быть может, и исторический) горизонтальный коридор колебаний.

До этого в истории имела место ещё одна попытка пробоя этого коридора - в 2006-2007 гг, когда в январе 2007 года был зафиксирован исторический максимум - 36,1х. В 2020 году соотношение индекса РТС к стоимости нефти улетело выше 40х!

За минувшие после этого полтора года спред, как мы можем видеть из представленного ниже графика, постепенно вернулся в привычную область и на текущий момент составляет чуть выше 16х. А это значит, что разорвать свою многолетнюю зависимость от нефти российскому фондовому рынку по-прежнему не удаётся.

Да, и ещё. Исходя из текущего соотношения индекса РТС к стоимости нефти говорить о перекупленности нашего рынка как-то не приходится.

{kind=link}

💼 В течение последних трёх недель мой портфель не пополнился ни одной российской акцией, т.к. после январских распродаж во-первых отечественный фондовый рынок оттолкнулся от своих локальных минимумов, а во-вторых нужно было пополнить прохудившийся кэш, для будущих свершений.

И глядя на вчерашнюю и сегодняшнюю геополитическую повестку, что-то мне подсказывает, что уже следующая неделя может оказаться в лучшем случае очень волатильной. Ну а в худшем случае - сценарии в голове рисуются самые разные, вчера о них рассказывал.

⏳ Итак, что известно на текущую минуту:

1️⃣ Уже целый ряд стран призвал своих граждан покинуть Украину в течение ближайших 24-48 часов из-за колоссальной опасности, которая им там может угрожать.

2️⃣ Уже появились точные временные ориентиры вторжения РФ на территорию Украины: наш "любимый" Блумберг называет 15 февраля, Шпигель - 16 февраля. Ставки сделаны, ставок больше нет ©

3️⃣ Дедушка Байден сегодня напросился на переговоры с Путиным, которые запланированы на 19:00мск. В очередной раз, видимо, употребит несколько десятков раз слово "если" в отношении нашей "агрессии", и на этом распрощаются. Вряд ли кто-то ждёт здесь каких-то прорывных заявлений и решений.

🤦♂️ Представляю, насколько в панических настроениях пребывают сейчас зарубежные инвесторы в отношении российского фондового рынка, когда новостные ленты рисуют такие мрачные сценарии уже на ближайшие дни. Хотя после того, как неделю назад в Блумберге около шести часов провисела в топе новость о том, что РФ уже вторглась на Украину, к подобным высказываниям в жёлтой прессе (а по факту это уже так) нужно относиться очень критически.

🤔 А теперь давайте размышлять. Зарубежные инвесторы (те, кто хотел) - уже ушли с российского рынка. Кто-то буквально вчера перед выходными решился избавиться от российских ценных бумаг (и сильно упавший рубль по отношению к доллару лишь подтверждает эту гипотезу), тоже поддавшись панике. Ну а будут и такие, кто в понедельник или вторник распродаст все российские активы в своём портфеле к чертям собачьим и будет ждать начало войны во вторник или в среду (Блумберг и Шпигель ведь серьёзные издания!).

Что нужно делать российскому инвестору в этом случае? Ну конечно же пользоваться моментом - и ждать подходящего момента для покупки тех бумаг, которые вы давно хотели купить по адекватным ценникам! На вкус и цвет товарищей нет, тут у каждого должны быть свои предпочтения, но с фундаментальной точки зрения интересных историй на нашем рынке сейчас хоть отбавляй, и по большинству из них рисуются уверенная двузначная див.доходность!

👉 Если распродажи на следующей неделе усилятся - я обязательно начну действовать! Возможно даже задействовав для этого свой валютный кэш, 2/3 от которого у меня благополучно осталось после январских распродаж. Как и всегда, участники нашего премиум-канала будут узнавать о всех моих сделках первыми, в день их совершения. Ну и традиционно вас там уже сейчас ждёт множество аналитики по российскому и американскому рынку, а также наш уютный чатик, где собрались исключительно адекватные люди, и где мы очень плодотворно общаемся и в мозговом штурме обсуждаем инвестиционные идеи. Рекомендую попробовать хотя бы на месяц - и вы останетесь там с нами навсегда!

С уважением, дядя Юра.

И глядя на вчерашнюю и сегодняшнюю геополитическую повестку, что-то мне подсказывает, что уже следующая неделя может оказаться в лучшем случае очень волатильной. Ну а в худшем случае - сценарии в голове рисуются самые разные, вчера о них рассказывал.

⏳ Итак, что известно на текущую минуту:

1️⃣ Уже целый ряд стран призвал своих граждан покинуть Украину в течение ближайших 24-48 часов из-за колоссальной опасности, которая им там может угрожать.

2️⃣ Уже появились точные временные ориентиры вторжения РФ на территорию Украины: наш "любимый" Блумберг называет 15 февраля, Шпигель - 16 февраля. Ставки сделаны, ставок больше нет ©

3️⃣ Дедушка Байден сегодня напросился на переговоры с Путиным, которые запланированы на 19:00мск. В очередной раз, видимо, употребит несколько десятков раз слово "если" в отношении нашей "агрессии", и на этом распрощаются. Вряд ли кто-то ждёт здесь каких-то прорывных заявлений и решений.

🤦♂️ Представляю, насколько в панических настроениях пребывают сейчас зарубежные инвесторы в отношении российского фондового рынка, когда новостные ленты рисуют такие мрачные сценарии уже на ближайшие дни. Хотя после того, как неделю назад в Блумберге около шести часов провисела в топе новость о том, что РФ уже вторглась на Украину, к подобным высказываниям в жёлтой прессе (а по факту это уже так) нужно относиться очень критически.

🤔 А теперь давайте размышлять. Зарубежные инвесторы (те, кто хотел) - уже ушли с российского рынка. Кто-то буквально вчера перед выходными решился избавиться от российских ценных бумаг (и сильно упавший рубль по отношению к доллару лишь подтверждает эту гипотезу), тоже поддавшись панике. Ну а будут и такие, кто в понедельник или вторник распродаст все российские активы в своём портфеле к чертям собачьим и будет ждать начало войны во вторник или в среду (Блумберг и Шпигель ведь серьёзные издания!).

Что нужно делать российскому инвестору в этом случае? Ну конечно же пользоваться моментом - и ждать подходящего момента для покупки тех бумаг, которые вы давно хотели купить по адекватным ценникам! На вкус и цвет товарищей нет, тут у каждого должны быть свои предпочтения, но с фундаментальной точки зрения интересных историй на нашем рынке сейчас хоть отбавляй, и по большинству из них рисуются уверенная двузначная див.доходность!

👉 Если распродажи на следующей неделе усилятся - я обязательно начну действовать! Возможно даже задействовав для этого свой валютный кэш, 2/3 от которого у меня благополучно осталось после январских распродаж. Как и всегда, участники нашего премиум-канала будут узнавать о всех моих сделках первыми, в день их совершения. Ну и традиционно вас там уже сейчас ждёт множество аналитики по российскому и американскому рынку, а также наш уютный чатик, где собрались исключительно адекватные люди, и где мы очень плодотворно общаемся и в мозговом штурме обсуждаем инвестиционные идеи. Рекомендую попробовать хотя бы на месяц - и вы останетесь там с нами навсегда!

С уважением, дядя Юра.

{kind=link}

🇺🇸 Инфляция в США достигла 40-летнего максимума

📈 На минувшей неделе Штаты опубликовали релиз по инфляции – показатель вырос до 7,5%. Базовая инфляция, которая не включает в себя волатильные цены на продукты питания и топливо, также увеличилась до 6%.

🤦Сильный рост цен в США происходит практически по всем товарам, и теперь американские финансовые власти не могут говорить о том, что инфляция носит временный характер.

В России с высокой инфляцией, как мы знаем и как мы уже привыкли, предпочитают традиционно бороться повышением процентных ставок. У этой политики российского ЦБ существует много критиков (в том числе наверняка и среди вас), и на первый взгляд все шаги, предпринимаемые Центробанком для погашения инфляции, пока не дают должного результата.

👆НО: нужно учитывать, что ключевая ставка влияет на экономику с лагом в полгода, поэтому эффект от роста ключевой ставки в России мы начнём видеть только в течение 2022 года, а не сразу по факту.

🇺🇸 Рекордная за много десятков лет инфляция в США и всё большее понимание того, что процесс этот постепенно выходит из-под контроля, теперь подстёгивает и ФРС бороться с ростом цен через повышение ключевой ставки. Ближайшее заседании американского ЦБ намечено на 16 марта, и рынок закладывает агрессивное (для США) повышение ставки на 0,5%. Кстати, согласно свежим прогнозам Goldman Sachs, ФРС может поднять ставку 7 раз в 2022 году. Так что не забудьте пристегнуться!

А уже сегодня, в 19:00мск, ФРС оперативно соберётся на внеплановое закрытое заседание, чтобы в ускоренном и срочном порядке рассмотреть авансовую ставку и ставку дисконтирования (ключевой ставки среди тем для обсуждения нет). Это является ещё одним сигналом, что инфляция в США начинает выходить из-под контроля, и ФРС, наконец, начинает реагировать.

📉 Для фондовых рынков это однозначно негативный сигнал, и вероятность дальнейшей коррекции по-прежнему очень высокая.

❓Давайте порассуждаем, когда инфляция в США может пойти на спад?

✔️ Потребительские цена сильно коррелируют с ценами на нефть, поскольку бензин исторически является важным инфляционным компонентом.

✔️ Если обратиться к истории, то инфляция в США сильно снижалась в периоды, когда цены на нефть падали в годовом выражении.

Как известно, весной 2021 года американская нефть марки WTI в среднем стоила $63 за баррель. Сейчас у нас ценники на 32% выше, а значит смело можете закладывать этот гандикап к инфляции на ближайшие месяцы.

В свою очередь, летом 2021 года нефть WTI в среднем стоила $70, и если через 4-5 месяцев за баррель будут предлагать $65-70, то этого будет достаточно для снижения инфляции.

👉 Но это всё лишь прогнозы и математические расклады. А по факту мы видим, что в любом случае снижение инфляции в Штатах следует ожидать не раньше, чем во второй половине этого года (да и то, при благоприятном стечении обстоятельств). Ну а в первой половине года американскому ЦБ неминуемо придётся повышать процентные ставки, что в краткосрочной и среднесрочной перспективе может оказать давление на фондовый рынок.

#MACRO

📈 На минувшей неделе Штаты опубликовали релиз по инфляции – показатель вырос до 7,5%. Базовая инфляция, которая не включает в себя волатильные цены на продукты питания и топливо, также увеличилась до 6%.

🤦Сильный рост цен в США происходит практически по всем товарам, и теперь американские финансовые власти не могут говорить о том, что инфляция носит временный характер.

В России с высокой инфляцией, как мы знаем и как мы уже привыкли, предпочитают традиционно бороться повышением процентных ставок. У этой политики российского ЦБ существует много критиков (в том числе наверняка и среди вас), и на первый взгляд все шаги, предпринимаемые Центробанком для погашения инфляции, пока не дают должного результата.

👆НО: нужно учитывать, что ключевая ставка влияет на экономику с лагом в полгода, поэтому эффект от роста ключевой ставки в России мы начнём видеть только в течение 2022 года, а не сразу по факту.

🇺🇸 Рекордная за много десятков лет инфляция в США и всё большее понимание того, что процесс этот постепенно выходит из-под контроля, теперь подстёгивает и ФРС бороться с ростом цен через повышение ключевой ставки. Ближайшее заседании американского ЦБ намечено на 16 марта, и рынок закладывает агрессивное (для США) повышение ставки на 0,5%. Кстати, согласно свежим прогнозам Goldman Sachs, ФРС может поднять ставку 7 раз в 2022 году. Так что не забудьте пристегнуться!

А уже сегодня, в 19:00мск, ФРС оперативно соберётся на внеплановое закрытое заседание, чтобы в ускоренном и срочном порядке рассмотреть авансовую ставку и ставку дисконтирования (ключевой ставки среди тем для обсуждения нет). Это является ещё одним сигналом, что инфляция в США начинает выходить из-под контроля, и ФРС, наконец, начинает реагировать.

📉 Для фондовых рынков это однозначно негативный сигнал, и вероятность дальнейшей коррекции по-прежнему очень высокая.

❓Давайте порассуждаем, когда инфляция в США может пойти на спад?

✔️ Потребительские цена сильно коррелируют с ценами на нефть, поскольку бензин исторически является важным инфляционным компонентом.

✔️ Если обратиться к истории, то инфляция в США сильно снижалась в периоды, когда цены на нефть падали в годовом выражении.

Как известно, весной 2021 года американская нефть марки WTI в среднем стоила $63 за баррель. Сейчас у нас ценники на 32% выше, а значит смело можете закладывать этот гандикап к инфляции на ближайшие месяцы.

В свою очередь, летом 2021 года нефть WTI в среднем стоила $70, и если через 4-5 месяцев за баррель будут предлагать $65-70, то этого будет достаточно для снижения инфляции.

👉 Но это всё лишь прогнозы и математические расклады. А по факту мы видим, что в любом случае снижение инфляции в Штатах следует ожидать не раньше, чем во второй половине этого года (да и то, при благоприятном стечении обстоятельств). Ну а в первой половине года американскому ЦБ неминуемо придётся повышать процентные ставки, что в краткосрочной и среднесрочной перспективе может оказать давление на фондовый рынок.

#MACRO

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Прогноз мирового спроса на нефть на 2022 год остался прежним: потребление вырастет на 4,3% (г/г) до 100,8 млн б/с, а уже в третьем квартале показатель обновит исторический максимум.

🔸Запасы нефти в странах ОЭСР сейчас на 99 млн барр. ниже пятилетнего среднего значения. В прошлом отчёте показатель составлял 143 млн барр. Тренд развернулся, что негативно для нефтяных цен.

🔸В 2021 году дефицит предложения на мировом рынке составил 1,6 млн б/с. В 2022 году ожидается профицит в размере 1,3 млн б/с, на фоне существенного роста добычи странами ОПЕК+ и США.

🔸Хедж-фонды активно скупают нефтяные фьючерсы, что поддерживает рост цен на чёрное золото в начале года.

🔸Сделка ОПЕК+ в январе выполнена на 135%. Ряд стран по-прежнему не хотят увеличивать добычу в рамках оговоренных квот.

🤔 Релиз нефтяного картеля оставил у меня двоякое впечатление:

📈 С одной стороны, в краткосрочной перспективе можно рассчитывать на сохранение высоких цен на нефть, на фоне нежелания ряда стран ОПЕК+ активно наращивать добычу.

📉 С другой стороны, в среднесрочной перспективе цены будут снижаться, поскольку дефицит предложения сменится профицитом, и исторически в такие периоды цены падали.

P.S. Ну и отдельная история - это геополитика, в том числе и вокруг России. Любая эскалация конфликта, появление очередных слухов и опасений, а также постепенное втягивание РФ (не дай Бог) в очередную войну могут привести в моменте к стремительному рост цен (как это случилось в минувшую пятницу). Пытаться предсказывать подобные сценарии желания нет, да и вряд ли возможно, поэтому я пытаюсь концентрироваться на экономических моделях, которые мне куда более понятны, чем вся эта геополитика.

🔸Прогноз мирового спроса на нефть на 2022 год остался прежним: потребление вырастет на 4,3% (г/г) до 100,8 млн б/с, а уже в третьем квартале показатель обновит исторический максимум.

🔸Запасы нефти в странах ОЭСР сейчас на 99 млн барр. ниже пятилетнего среднего значения. В прошлом отчёте показатель составлял 143 млн барр. Тренд развернулся, что негативно для нефтяных цен.

🔸В 2021 году дефицит предложения на мировом рынке составил 1,6 млн б/с. В 2022 году ожидается профицит в размере 1,3 млн б/с, на фоне существенного роста добычи странами ОПЕК+ и США.

🔸Хедж-фонды активно скупают нефтяные фьючерсы, что поддерживает рост цен на чёрное золото в начале года.

🔸Сделка ОПЕК+ в январе выполнена на 135%. Ряд стран по-прежнему не хотят увеличивать добычу в рамках оговоренных квот.

🤔 Релиз нефтяного картеля оставил у меня двоякое впечатление:

📈 С одной стороны, в краткосрочной перспективе можно рассчитывать на сохранение высоких цен на нефть, на фоне нежелания ряда стран ОПЕК+ активно наращивать добычу.

📉 С другой стороны, в среднесрочной перспективе цены будут снижаться, поскольку дефицит предложения сменится профицитом, и исторически в такие периоды цены падали.

P.S. Ну и отдельная история - это геополитика, в том числе и вокруг России. Любая эскалация конфликта, появление очередных слухов и опасений, а также постепенное втягивание РФ (не дай Бог) в очередную войну могут привести в моменте к стремительному рост цен (как это случилось в минувшую пятницу). Пытаться предсказывать подобные сценарии желания нет, да и вряд ли возможно, поэтому я пытаюсь концентрироваться на экономических моделях, которые мне куда более понятны, чем вся эта геополитика.

{kind=link}

🤦♂️ Журнал The Economist отмечает, что в России бигмак в McDonald's стоит 135 руб. ($1,74), тогда как в США точно такой же сэндвич – $5,81 (444 руб.). Таким образом, вытекающий из этого «реальный» курс российской валюты равен 23,24 руб. за 1 доллар.

Лично я подобную статистику воспринимаю исключительно как забавную шутку, но кто-то ведь потом читает громкие заголовки в СМИ о том, что "рубль признали самой недооценённой валютой мира по индексу бигмака" и слепо этому верит, не вникая в детали.

❓ Разве может стоить бигмак одинаково в России и США, если налоговое законодательство кардинально отличается, зарплата и арендные ставки у нас заметно ниже, чем в Америке, ну и так далее.

К тому же, никто не перевозит бигмаки из одной страны в другую, поэтому цена на него (в долларах) не будет совпадать так, как цены на ту же бытовую электронику или смартфоны.

Резюме: никакой пользы от индекса Бигмака нет и быть не может!

Лично я подобную статистику воспринимаю исключительно как забавную шутку, но кто-то ведь потом читает громкие заголовки в СМИ о том, что "рубль признали самой недооценённой валютой мира по индексу бигмака" и слепо этому верит, не вникая в детали.

❓ Разве может стоить бигмак одинаково в России и США, если налоговое законодательство кардинально отличается, зарплата и арендные ставки у нас заметно ниже, чем в Америке, ну и так далее.

К тому же, никто не перевозит бигмаки из одной страны в другую, поэтому цена на него (в долларах) не будет совпадать так, как цены на ту же бытовую электронику или смартфоны.

Резюме: никакой пользы от индекса Бигмака нет и быть не может!

{kind=link}

🎤 Интересное интервью зампреда правления Сбера (#SBER) Анатолия Попова опубликовало агентство «РИА Новости», основные тезисы которого я предлагаю вашему вниманию:

✔️Перегрева на рынке недвижимости нет – спрос по-прежнему высокий, из-за низкой обеспеченности населения жильём.

✔️Низкие ставки в прошлом году позволили нарастить кредитный портфель на 10,5% (г/г). В этом году из-за высоких процентных ставок и геополитических рисков темп роста кредитования замедлится.

✔️Качество кредитного портфеля в минувшем году улучшилось, ожидания на 2022 года также оптимистичные – доля просроченных кредитов постепенно сокращается.

✔️Программы государственной поддержки малого и среднего бизнеса, которые были приняты в первую волну пандемии коронавируса, также оказали положительное влияние на сокращение просроченной задолженности по кредитному портфелю.

✔️На валютные кредиты приходится 25% портфеля. Небольшая девальвация рубля пока не оказывает значительного негативного эффекта.

✔️Около 15 отечественных компаний могут провести IPO в этом году.

👉 Менеджмент Сбера ожидает замедление роста кредитования в этом году, что не позволяет рассчитывать на столь же бурный рост чистой прибыли, который мы видели по итогам 2021 года.

На мой взгляд, по итогам этого года прибыль Сбера может вырасти на 10-15% (г/г), но и этого будет достаточно, чтобы Сбер вернулся на те уровни, которые мы видели прошедшей осенью.

Поэтому продолжаю крепко держать префы российского банка №1 в своём портфеле, в расчёте на рост капитализации и щедрые дивиденды.

✔️Перегрева на рынке недвижимости нет – спрос по-прежнему высокий, из-за низкой обеспеченности населения жильём.

✔️Низкие ставки в прошлом году позволили нарастить кредитный портфель на 10,5% (г/г). В этом году из-за высоких процентных ставок и геополитических рисков темп роста кредитования замедлится.

✔️Качество кредитного портфеля в минувшем году улучшилось, ожидания на 2022 года также оптимистичные – доля просроченных кредитов постепенно сокращается.

✔️Программы государственной поддержки малого и среднего бизнеса, которые были приняты в первую волну пандемии коронавируса, также оказали положительное влияние на сокращение просроченной задолженности по кредитному портфелю.

✔️На валютные кредиты приходится 25% портфеля. Небольшая девальвация рубля пока не оказывает значительного негативного эффекта.

✔️Около 15 отечественных компаний могут провести IPO в этом году.

👉 Менеджмент Сбера ожидает замедление роста кредитования в этом году, что не позволяет рассчитывать на столь же бурный рост чистой прибыли, который мы видели по итогам 2021 года.

На мой взгляд, по итогам этого года прибыль Сбера может вырасти на 10-15% (г/г), но и этого будет достаточно, чтобы Сбер вернулся на те уровни, которые мы видели прошедшей осенью.

Поэтому продолжаю крепко держать префы российского банка №1 в своём портфеле, в расчёте на рост капитализации и щедрые дивиденды.

РИА Новости

Анатолий Попов: в Советском Союзе доллар тоже запрещали, но он существовал

Российская экономика в прошлом году оправилась от пандемии и пошла "на взлет". Основным драйвером по-прежнему выступала сфера недвижимости, подогреваемая... РИА Новости, 17.02.2022