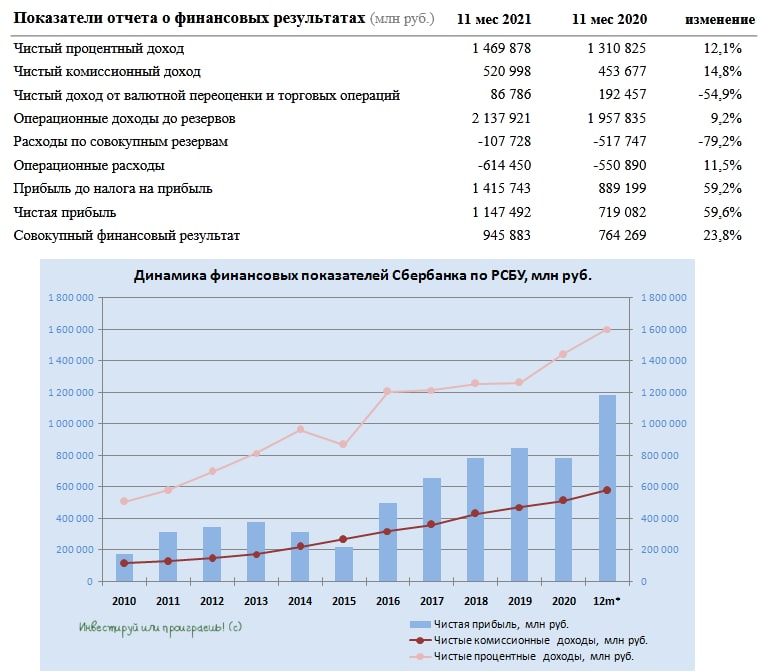

🏛 Сбербанк отчитался по РСБУ за январь - ноябрь 2021 года, сообщив о росте чистой прибыли на 60 % (г/г) до 1,15 трлн руб.

📈 Сбер в этом году стабильно демонстрирует двузначный темп роста процентных и комиссионных доходов, на фоне увеличения кредитного портфеля и транзакционной активности клиентов.

Ускоренный рост экономики после первой волны пандемии COVID-19 позволил сократить отчисления в резервы на 79,2% (г/г) до 107,7 млрд руб., что оказало благоприятное влияние на рост прибыли.

💼 Что касается кредитного портфеля, то этот показатель вырос по итогам отчётного периода на 13,6% до 27,2 трлн руб. Драйвером роста по-прежнему является потребительское кредитование. Население сейчас покупает много товаров в кредит, считая, что завтра цена будет выше и покупка оправдана.

🧮 Рентабельность капитала в отчетном периоде составила 25,3%, что с учётом доходности краткосрочных ОФЗ предполагает мультипликатор P/BV=1,51х, при этом текущий мультипликатор составляет 1,25х.

💰 За последние 12 месяцев чистая прибыль банка по РСБУ составила 1,21 трлн руб. С учётом результатов “дочек”, аналогичный показатель по МСФО за этот же период должен оказаться даже чуть больше.

Тем не менее, даже текущий ориентир по чистой прибыли на уровне 1,21 трлн руб. предполагает дивиденды в размере 26,8 руб. на оба типа акций, что сулит ДД= 8,8% на обычку и 9,4% на преф.

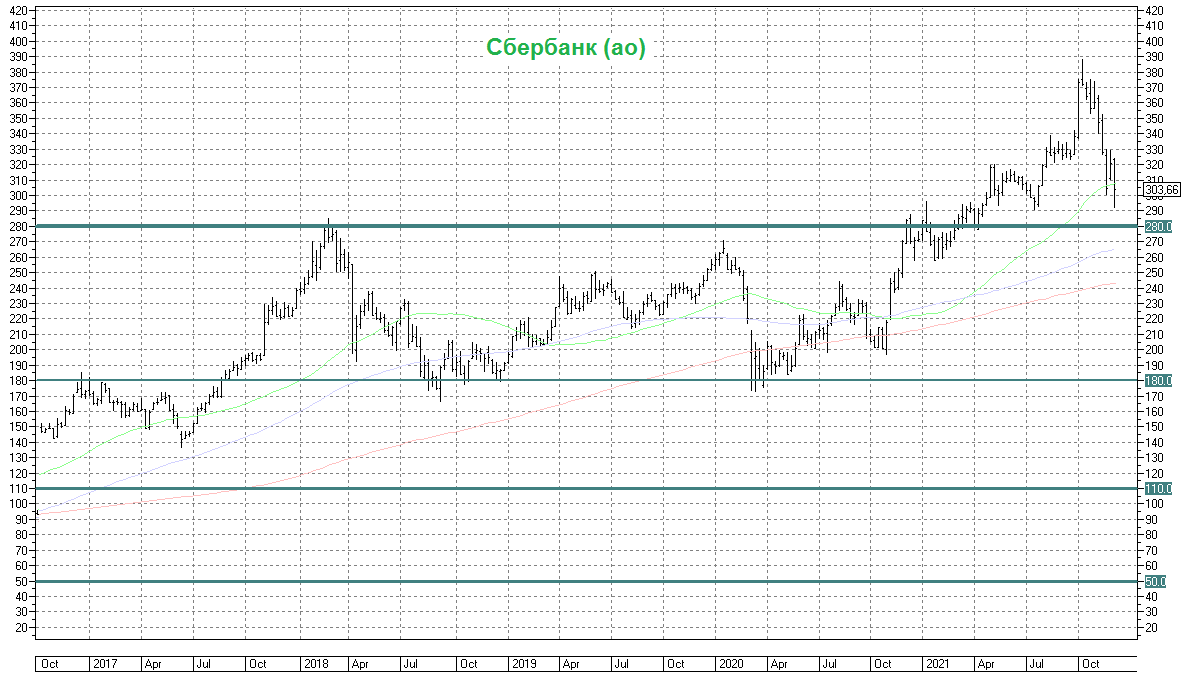

🤦 Сбер на этой неделе попал под волну распродаж, на фоне геополитических рисков, однако состоявшиеся вчера переговоры Байдена и Путина могут должны хоть немного снизить градус напряжённости, что позволит акциям компенсировать утраченные позиции.

👉 Я продолжаю крепко держать префы Сбера в своём портфеле (пока немного), в расчёте на рост капитализации и щедрые дивиденды по итогам 2021 года. Если вдруг я решусь их докупить - подписчики Инвестируй или проиграешь PREMIUM традиционно узнАют об этом первыми. И не проиграют)))

#SBER

📈 Сбер в этом году стабильно демонстрирует двузначный темп роста процентных и комиссионных доходов, на фоне увеличения кредитного портфеля и транзакционной активности клиентов.

Ускоренный рост экономики после первой волны пандемии COVID-19 позволил сократить отчисления в резервы на 79,2% (г/г) до 107,7 млрд руб., что оказало благоприятное влияние на рост прибыли.

💼 Что касается кредитного портфеля, то этот показатель вырос по итогам отчётного периода на 13,6% до 27,2 трлн руб. Драйвером роста по-прежнему является потребительское кредитование. Население сейчас покупает много товаров в кредит, считая, что завтра цена будет выше и покупка оправдана.

🧮 Рентабельность капитала в отчетном периоде составила 25,3%, что с учётом доходности краткосрочных ОФЗ предполагает мультипликатор P/BV=1,51х, при этом текущий мультипликатор составляет 1,25х.

💰 За последние 12 месяцев чистая прибыль банка по РСБУ составила 1,21 трлн руб. С учётом результатов “дочек”, аналогичный показатель по МСФО за этот же период должен оказаться даже чуть больше.

Тем не менее, даже текущий ориентир по чистой прибыли на уровне 1,21 трлн руб. предполагает дивиденды в размере 26,8 руб. на оба типа акций, что сулит ДД= 8,8% на обычку и 9,4% на преф.

🤦 Сбер на этой неделе попал под волну распродаж, на фоне геополитических рисков, однако состоявшиеся вчера переговоры Байдена и Путина могут должны хоть немного снизить градус напряжённости, что позволит акциям компенсировать утраченные позиции.

👉 Я продолжаю крепко держать префы Сбера в своём портфеле (пока немного), в расчёте на рост капитализации и щедрые дивиденды по итогам 2021 года. Если вдруг я решусь их докупить - подписчики Инвестируй или проиграешь PREMIUM традиционно узнАют об этом первыми. И не проиграют)))

#SBER

{kind=link}

📉 Позитива от состоявшихся во вторник вечером переговоров хватило вчера буквально на полдня, после чего индекс Мосбиржи направился в район своих 4-х месячных минимумов, и возглавили это падение акции Сбербанка, рухнувшие на 4-5%.

🤔 Странная история конечно. Лично я с первого взгляда ну никак не вижу такого серьёзного негатива и совершенно не вижу причин столь панических настроений.

🗞 Полез в СМИ: максимум, что нашёл - это оправдание такого падения "опасениями антироссийских санкций в финансовой сфере". Откуда это всплыло, кто это сказал? Фиг его знает. В целом, состоявшуюся встречу двух президентов я оцениваю скорее с лёгким положительным оттенком, нежели с таким серьёзным отрицательным. Даже возможные санкционные затраты по поводу построенного трубопровода "Северный поток-2" американцы решили убрать бюджета на 2022 год.

👉 Но мне подобные паники, которые с завидной периодичностью происходят на нашем рынке, нравятся. Повторюсь в сотый раз, что именно такие моменты дадут самые аппетитные точки для долгосрочного входа в хорошие акции. Сбер здесь не исключение из правил, но и помимо него есть много интересных бумаг на примете.

На выходных, пожалуй, обновлю свой вочлист, с учётом новых идей, которые в последнее время тоже попали на мой инвестиционный радар. Ну и в целом соберу мысли в кучу, для порядка.

Всем хорошего окончания рабочей недели! Рискуйте, но не забывайте про диверсификацию и постепенную покупку качественных бумаг, а не сразу и "на всю котлету".

С уважением, дядя Юра. Всех обнял.

🤔 Странная история конечно. Лично я с первого взгляда ну никак не вижу такого серьёзного негатива и совершенно не вижу причин столь панических настроений.

🗞 Полез в СМИ: максимум, что нашёл - это оправдание такого падения "опасениями антироссийских санкций в финансовой сфере". Откуда это всплыло, кто это сказал? Фиг его знает. В целом, состоявшуюся встречу двух президентов я оцениваю скорее с лёгким положительным оттенком, нежели с таким серьёзным отрицательным. Даже возможные санкционные затраты по поводу построенного трубопровода "Северный поток-2" американцы решили убрать бюджета на 2022 год.

👉 Но мне подобные паники, которые с завидной периодичностью происходят на нашем рынке, нравятся. Повторюсь в сотый раз, что именно такие моменты дадут самые аппетитные точки для долгосрочного входа в хорошие акции. Сбер здесь не исключение из правил, но и помимо него есть много интересных бумаг на примете.

На выходных, пожалуй, обновлю свой вочлист, с учётом новых идей, которые в последнее время тоже попали на мой инвестиционный радар. Ну и в целом соберу мысли в кучу, для порядка.

Всем хорошего окончания рабочей недели! Рискуйте, но не забывайте про диверсификацию и постепенную покупку качественных бумаг, а не сразу и "на всю котлету".

С уважением, дядя Юра. Всех обнял.

{kind=link}

🚬❌ Власти Новой Зеландии намерены законодательно запретить табакокурение для будущих поколений.

ИНТЕРФАКС - Власти Новой Зеландии объявили сегодня о планах запретить курение, сделав незаконной продажу и поставку табачной продукции для последующих поколений:

"Для лиц, которым на момент вступления закона в силу будет 14 лет, станет невозможным когда-либо законно покупать табак", - приводит портал слова заместителя главы Минздрава Новой Зеландии Айши Верралл, которая объявила о разработке закона в рамках плана действий по борьбе с курением.

"По мере того, как они будут взрослеть, они и дальнейшие поколения никогда не смогут законно покупать табак, поскольку правда такова, что нет безопасного возраста для начала курения", - подчеркнула Верралл.

По словам замглавы Минздрава этой страны, курение является "главной причиной предотвратимой смертности в Новой Зеландии, а также вызывает рак в одном из четырех случаев".

🤔 Это означает, что все лица, рожденные после 2008 года, не смогут на протяжении всей жизни покупать табачную продукцию. Кроме того, число магазинов, которым разрешено продавать сигареты в Новой Зеландии, планируется сократить приблизительно с 8 тыс. до менее 500.

👉 Подобная законодательная инициатива в Новой Зеландии вполне может создать любопытный прецедент и распространиться на ряд других стран. Здесь конечно нужно брать в расчёт сильные лоббистские интересы со стороны известных мировых табачных компаний, однако иметь ввиду зарождающийся подобный тренд надо. Прежде всего, это касается акционеров #BTI, #PM, #MO и им подобных.

На тему ESG тоже многие поначалу реагировали очень скептически, а сегодня эти фонды принято считать одними из самых перспективных и модных с инвестиционной точки зрения.

В общем, поживём-увидим. Но курить лучше не надо! Это вредно.

ИНТЕРФАКС - Власти Новой Зеландии объявили сегодня о планах запретить курение, сделав незаконной продажу и поставку табачной продукции для последующих поколений:

"Для лиц, которым на момент вступления закона в силу будет 14 лет, станет невозможным когда-либо законно покупать табак", - приводит портал слова заместителя главы Минздрава Новой Зеландии Айши Верралл, которая объявила о разработке закона в рамках плана действий по борьбе с курением.

"По мере того, как они будут взрослеть, они и дальнейшие поколения никогда не смогут законно покупать табак, поскольку правда такова, что нет безопасного возраста для начала курения", - подчеркнула Верралл.

По словам замглавы Минздрава этой страны, курение является "главной причиной предотвратимой смертности в Новой Зеландии, а также вызывает рак в одном из четырех случаев".

🤔 Это означает, что все лица, рожденные после 2008 года, не смогут на протяжении всей жизни покупать табачную продукцию. Кроме того, число магазинов, которым разрешено продавать сигареты в Новой Зеландии, планируется сократить приблизительно с 8 тыс. до менее 500.

👉 Подобная законодательная инициатива в Новой Зеландии вполне может создать любопытный прецедент и распространиться на ряд других стран. Здесь конечно нужно брать в расчёт сильные лоббистские интересы со стороны известных мировых табачных компаний, однако иметь ввиду зарождающийся подобный тренд надо. Прежде всего, это касается акционеров #BTI, #PM, #MO и им подобных.

На тему ESG тоже многие поначалу реагировали очень скептически, а сегодня эти фонды принято считать одними из самых перспективных и модных с инвестиционной точки зрения.

В общем, поживём-увидим. Но курить лучше не надо! Это вредно.

{kind=link}

📈 Котировкам акций Сбербанка стало стыдно за вчерашнее необъяснимое падение, и сегодня они радостно отыгрывают его: обычки прибавляют выше 2%, префы – чуть менее 1% по сравнению с вчерашним закрытием.

👨🏫 Предлагаю вашему вниманию основные тезисы от президента Сбера Германа Грефа, который в ходе прямой линии пообщался с сотрудниками банка:

✅ Прогноз по чистой прибыли Сбера на 2021 год составляет 1,20-1,24 трлн руб. (что в переводе на дивидендный язык ориентирует нас на выплату в размере около 26,5 руб. на оба типа акций).

"Мы в этом году достигли рекорда рыночной капитализации порядка $114 млрд. И, несмотря на то, что за последний месяц мы очень сильно упали, как и весь российский рынок на всех этих геополитических проблемах, можно считать, что этот год для нас очень удачный и очень много будет рекордов", - заявил Греф.

✅ Сбербанк, по мнению Грефа, достаточно успешно движется по пути выполнения стратегии на 2021-2023 гг., хотя и не все поставленные на текущий год задачи выполнит:

"Мы считаем, что примерно 82% наших целей будет выполнено в срок, но порядка 17% целей - мы где-то себе поставили несколько завышенную планку и где-то недооценили ситуацию, но, тем не менее, мы от конечных целей практически нигде не будем уходить, поэтому нам придется наверстывать в следующие годы то отставание небольшое, которое у нас есть", - отметил глава Сбербанка.

✅ Важным событием для банка является признание его инвесторами в качестве технологической экосистемы:

"Мы переоценились, мы не получили еще все multipliers технологических компаний, но мы уже значительно выше тех мультипликаторов, которые имеют банки", - сказал Греф.

#SBER

👨🏫 Предлагаю вашему вниманию основные тезисы от президента Сбера Германа Грефа, который в ходе прямой линии пообщался с сотрудниками банка:

✅ Прогноз по чистой прибыли Сбера на 2021 год составляет 1,20-1,24 трлн руб. (что в переводе на дивидендный язык ориентирует нас на выплату в размере около 26,5 руб. на оба типа акций).

"Мы в этом году достигли рекорда рыночной капитализации порядка $114 млрд. И, несмотря на то, что за последний месяц мы очень сильно упали, как и весь российский рынок на всех этих геополитических проблемах, можно считать, что этот год для нас очень удачный и очень много будет рекордов", - заявил Греф.

✅ Сбербанк, по мнению Грефа, достаточно успешно движется по пути выполнения стратегии на 2021-2023 гг., хотя и не все поставленные на текущий год задачи выполнит:

"Мы считаем, что примерно 82% наших целей будет выполнено в срок, но порядка 17% целей - мы где-то себе поставили несколько завышенную планку и где-то недооценили ситуацию, но, тем не менее, мы от конечных целей практически нигде не будем уходить, поэтому нам придется наверстывать в следующие годы то отставание небольшое, которое у нас есть", - отметил глава Сбербанка.

✅ Важным событием для банка является признание его инвесторами в качестве технологической экосистемы:

"Мы переоценились, мы не получили еще все multipliers технологических компаний, но мы уже значительно выше тех мультипликаторов, которые имеют банки", - сказал Греф.

#SBER

{kind=link}

📣 Замглавы Минфина РФ Алексей Моисеев в интервью Интерфаксу рассказал о перспективах АЛРОСА, основные тезисы которого я предлагаю вашему вниманию:

✔️Постепенный переход продажи алмазной продукции с бумажных на цифровые сертификаты увеличит скорость экспорта продукции на внешние рынки.

✔️Синтетические алмазы никогда не заменят натуральных камней, которые созревали несколько миллионов лет – это уникальный продукт, на который всегда будет сохраняться высокий спрос.

✔️При производстве синтетических алмазов потребляется много энергии, и карбоновый след здесь такой же, как при добыче натуральных камней.

✔️Согласно данным основных участников алмазного рынка, в ближайшие годы не ожидается открытия масштабных месторождений, и на этом фоне отрасль неминуемо столкнётся с дефицитом сырья.

✔️Себестоимость добычи алмазов с каждым годом будет увеличиваться, на фоне истощения месторождений, что приведёт к росту цен на готовую продукцию.

✔️Решение по восстановлению рудника "Мир" в Якутии будет принято в следующем году. С высокой долей вероятности решение будет положительным, поскольку у АЛРОСА есть все необходимые для этого технологии.

✔️Гохран выступил надёжным стабилизатором отрасли. В прошлом году, когда возник профицит алмазной продукции, алмазы скупались для государственных резервов. В этом году запасы у АЛРОСА истощились, и Гохран выступил продавцом, чтобы не было резкого роста цен для ювелиров.

✔️Минфин не планирует вводить новые налоги для АЛРОСА. Компания с этого года платит НДПИ в привязке к реальным ценам реализации, и этого достаточно.

✔️Возможное восстановление рудника "Мир", активная геологоразведка в Якутии и проекты в Африке не окажут негативного влияния на дивидендную политику. У компании крепкий баланс, который позволяет масштабировать бизнес и радовать акционеров щедрыми дивидендами.

👉 Грядущий дефицит на рынке алмазов окажет благоприятное влияние на цены, что позволяет рассчитывать на рост финансовых показателей АЛРОСА. При ценнике 110-115 рублей бумаги могут быть интересны для долгосрочных покупок.

#ALRS

✔️Постепенный переход продажи алмазной продукции с бумажных на цифровые сертификаты увеличит скорость экспорта продукции на внешние рынки.

✔️Синтетические алмазы никогда не заменят натуральных камней, которые созревали несколько миллионов лет – это уникальный продукт, на который всегда будет сохраняться высокий спрос.

✔️При производстве синтетических алмазов потребляется много энергии, и карбоновый след здесь такой же, как при добыче натуральных камней.

✔️Согласно данным основных участников алмазного рынка, в ближайшие годы не ожидается открытия масштабных месторождений, и на этом фоне отрасль неминуемо столкнётся с дефицитом сырья.

✔️Себестоимость добычи алмазов с каждым годом будет увеличиваться, на фоне истощения месторождений, что приведёт к росту цен на готовую продукцию.

✔️Решение по восстановлению рудника "Мир" в Якутии будет принято в следующем году. С высокой долей вероятности решение будет положительным, поскольку у АЛРОСА есть все необходимые для этого технологии.

✔️Гохран выступил надёжным стабилизатором отрасли. В прошлом году, когда возник профицит алмазной продукции, алмазы скупались для государственных резервов. В этом году запасы у АЛРОСА истощились, и Гохран выступил продавцом, чтобы не было резкого роста цен для ювелиров.

✔️Минфин не планирует вводить новые налоги для АЛРОСА. Компания с этого года платит НДПИ в привязке к реальным ценам реализации, и этого достаточно.

✔️Возможное восстановление рудника "Мир", активная геологоразведка в Якутии и проекты в Африке не окажут негативного влияния на дивидендную политику. У компании крепкий баланс, который позволяет масштабировать бизнес и радовать акционеров щедрыми дивидендами.

👉 Грядущий дефицит на рынке алмазов окажет благоприятное влияние на цены, что позволяет рассчитывать на рост финансовых показателей АЛРОСА. При ценнике 110-115 рублей бумаги могут быть интересны для долгосрочных покупок.

#ALRS

Интерфакс

Замглавы Минфина РФ: любая страна, которая участвует в мировой торговле алмазами, должна быть в Кимберлийском процессе

Алексей Моисеев рассказал об итогах председательства РФ в Кимберлийском процессе и о перспективах восстановления рудника "Мир"

🧮 Рост инфляции не оставляет ЦБ иного выбора, как повышать ключевую ставку.

📈Накануне Росстат опубликовал данные по инфляции: за ноябрь – показатель составил 8,4% (г/г), что более чем в два раза выше таргета ЦБ.

Из представленных данных Росстата видно, что сильный рост цен наблюдается в продуктах питания и строительных материалах.

🏛 Центробанк проведёт свое последнее заседание в этом году 17 декабря, где может увеличить ключевую ставку на 0,5-1%.

🤦 Для российских монетарных властей сейчас очень непростое время: население и политики недовольны высокой инфляцией, а рост ключевой ставки, который наблюдается с весны этого года, пока не оказывает значительного влияния на инфляцию.

⚖️ Но, как мы с вами знаем, высокие процентные ставки влияют на инфляцию с временным лагом 6-9 месяцев, и на этом фоне можно ожидать, что весной будущего года тренд по инфляции развернется вниз. А там глядишь - и сбудутся недавние предсказания Германа Грефа:

"Повышение ключевой ставки ЦБ РФ на 1 п.п. может стать последним, к концу 2022 года регулятор может уже начать снижать ставку".

🎤 Зампред ЦБ Алексей Заботкин в интервью Интерфаксу поведал о том, что крупнейшие мировые ЦБ в следующем году будут вынуждены реагировать на высокую инфляцию сокращением стимулирующих мер и ростом процентных ставок.

❓Как эта ситуация отразится на рынке акций?

Рост ставок ЦБ всегда негативно воспринимается рынком, и уже сейчас мы видим сильную коррекцию по многим бумагам.

🗓 На предстоящей неделе многие Центробанки проведут свои последние заседания в этом году: 15 декабря ФРС США, 16 декабря ЕЦБ, 17 декабря ЦБ России и ЦБ Японии.

Вполне возможно, что до заседания регуляторов мы не увидим хорошего роста в акциях, а вот после 17 декабря вполне можно рассчитывать на предновогоднее ралли. Но это не точно :)

#MACRO

📈Накануне Росстат опубликовал данные по инфляции: за ноябрь – показатель составил 8,4% (г/г), что более чем в два раза выше таргета ЦБ.

Из представленных данных Росстата видно, что сильный рост цен наблюдается в продуктах питания и строительных материалах.

🏛 Центробанк проведёт свое последнее заседание в этом году 17 декабря, где может увеличить ключевую ставку на 0,5-1%.

🤦 Для российских монетарных властей сейчас очень непростое время: население и политики недовольны высокой инфляцией, а рост ключевой ставки, который наблюдается с весны этого года, пока не оказывает значительного влияния на инфляцию.

⚖️ Но, как мы с вами знаем, высокие процентные ставки влияют на инфляцию с временным лагом 6-9 месяцев, и на этом фоне можно ожидать, что весной будущего года тренд по инфляции развернется вниз. А там глядишь - и сбудутся недавние предсказания Германа Грефа:

"Повышение ключевой ставки ЦБ РФ на 1 п.п. может стать последним, к концу 2022 года регулятор может уже начать снижать ставку".

🎤 Зампред ЦБ Алексей Заботкин в интервью Интерфаксу поведал о том, что крупнейшие мировые ЦБ в следующем году будут вынуждены реагировать на высокую инфляцию сокращением стимулирующих мер и ростом процентных ставок.

❓Как эта ситуация отразится на рынке акций?

Рост ставок ЦБ всегда негативно воспринимается рынком, и уже сейчас мы видим сильную коррекцию по многим бумагам.

🗓 На предстоящей неделе многие Центробанки проведут свои последние заседания в этом году: 15 декабря ФРС США, 16 декабря ЕЦБ, 17 декабря ЦБ России и ЦБ Японии.

Вполне возможно, что до заседания регуляторов мы не увидим хорошего роста в акциях, а вот после 17 декабря вполне можно рассчитывать на предновогоднее ралли. Но это не точно :)

#MACRO

{kind=link}

❗️Друзья, не забудьте обновить приложение Телеграм!

На днях вышло важное изменение, которое помимо всего прочего частично затрагивает открытые и закрытые каналы. Соответственно, своих подписчиков Инвестируй или проиграешь PREMIUM я тоже вынужден проинформировать в том числе и здесь, если вдруг там вы не сможете прочитать об этом (уже несколько человек написали в личку по этому поводу).

В любом случае, всем, кто имеет старую версию Telegram, рекомендую обновиться! Будут вопросы по обновлению - пишите в комментариях, поможем и расскажем.

На днях вышло важное изменение, которое помимо всего прочего частично затрагивает открытые и закрытые каналы. Соответственно, своих подписчиков Инвестируй или проиграешь PREMIUM я тоже вынужден проинформировать в том числе и здесь, если вдруг там вы не сможете прочитать об этом (уже несколько человек написали в личку по этому поводу).

В любом случае, всем, кто имеет старую версию Telegram, рекомендую обновиться! Будут вопросы по обновлению - пишите в комментариях, поможем и расскажем.

{kind=link}

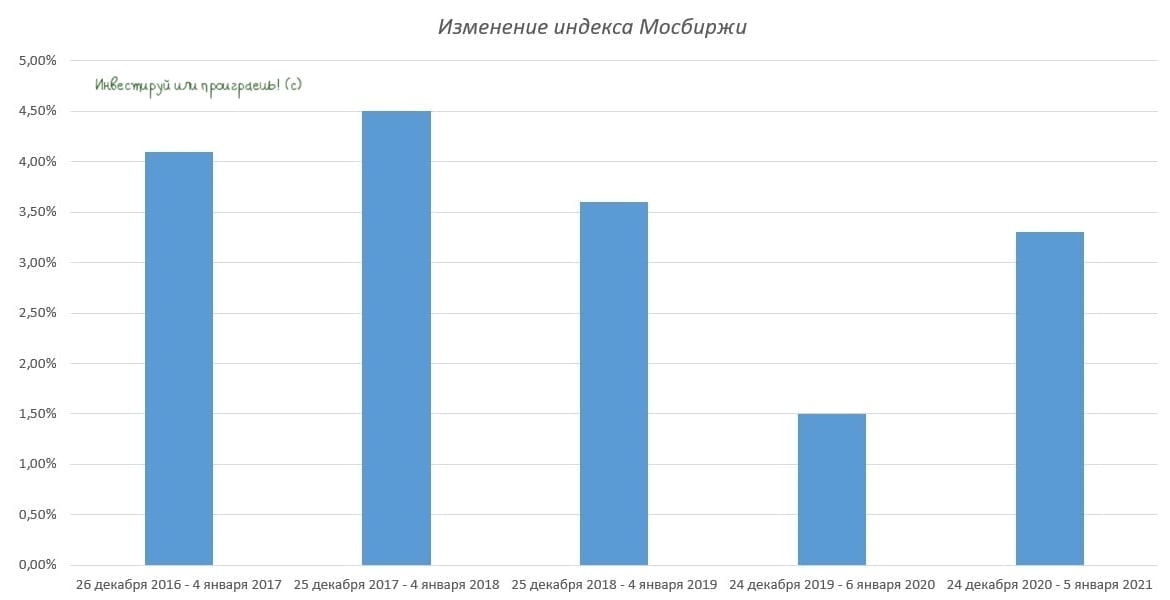

🎅🏽Готовимся к «ралли Санта - Клауса»

📈«Ралли Санта-Клауса» – рост фондового рынка в последние 5 торговый дней декабря и в 2 первых торговых дня января.

На эту ситуацию впервые обратил внимание Иель Хирш в далёком 1972 году, когда анализировал динамику фондового индекса S&P500.

📃 Существует несколько гипотез этого явления:

✔️Инвесторы тратят годовые премии на покупку акций.

✔️Спекулянты в конце года закрывают «шорты».

✔️У инвесторов праздничное новогоднее настроение, и они покупают акции в надежде на рост котировок.

🤔 На нашем рынке такая динамика также прослеживается. К примеру, в прошлом году в период ралли Санта - Клауса» индекс Мосбиржи подорожал на 3,3%. Да и в течение последних пяти лет в этом периоде всегда наблюдался рост – индекс в среднем дорожал на 3,4%.

👉На мой взгляд, в этом году ситуация вполне может повториться, поскольку ликвидности в финансовой системе сейчас по-прежнему много, а ситуация с новым штаммом коронавируса "омикрон" пока не сильно беспокоит мировое сообщество - как политическое, так и инвестиционное. Да и Путин уже официально призвал не бояться "омикрон", назвав все страхи по этому поводу преждевременными.

Поэтому в чём состоит мой главный посыл, друзья. В конце декабря, кроме трат на праздничный стол, оливье и подарки, не забываем выделить часть средств и на покупку акций! Тем более, что многие из них в последние недели хорошо скорректировались и потенциально уже сейчас дают хорошие точки для входа.

🎁 Ну а напоследок - предлагаю вам поучаствовать в нашем конкурсе прогнозов. Всё, что нужно сделать - это всего лишь оставить комментарий вот под этим постом, где окажется индекс Мосбиржи по итогам 2021 года. Трём наиболее точным из вас - с меня ценный подарок вам под новогоднюю ёлочку! Обещаю.

#micex

📈«Ралли Санта-Клауса» – рост фондового рынка в последние 5 торговый дней декабря и в 2 первых торговых дня января.

На эту ситуацию впервые обратил внимание Иель Хирш в далёком 1972 году, когда анализировал динамику фондового индекса S&P500.

📃 Существует несколько гипотез этого явления:

✔️Инвесторы тратят годовые премии на покупку акций.

✔️Спекулянты в конце года закрывают «шорты».

✔️У инвесторов праздничное новогоднее настроение, и они покупают акции в надежде на рост котировок.

🤔 На нашем рынке такая динамика также прослеживается. К примеру, в прошлом году в период ралли Санта - Клауса» индекс Мосбиржи подорожал на 3,3%. Да и в течение последних пяти лет в этом периоде всегда наблюдался рост – индекс в среднем дорожал на 3,4%.

👉На мой взгляд, в этом году ситуация вполне может повториться, поскольку ликвидности в финансовой системе сейчас по-прежнему много, а ситуация с новым штаммом коронавируса "омикрон" пока не сильно беспокоит мировое сообщество - как политическое, так и инвестиционное. Да и Путин уже официально призвал не бояться "омикрон", назвав все страхи по этому поводу преждевременными.

Поэтому в чём состоит мой главный посыл, друзья. В конце декабря, кроме трат на праздничный стол, оливье и подарки, не забываем выделить часть средств и на покупку акций! Тем более, что многие из них в последние недели хорошо скорректировались и потенциально уже сейчас дают хорошие точки для входа.

🎁 Ну а напоследок - предлагаю вам поучаствовать в нашем конкурсе прогнозов. Всё, что нужно сделать - это всего лишь оставить комментарий вот под этим постом, где окажется индекс Мосбиржи по итогам 2021 года. Трём наиболее точным из вас - с меня ценный подарок вам под новогоднюю ёлочку! Обещаю.

#micex

{kind=link}

🤔 Мне вот интересно, почему котировки акций Совкомфлота (#FLOT) так упорно игнорируют рост фрахтовых ставок, которые буквально за последние несколько дней взлетели с 754 до 838 пунктов?

На мой субъективный взгляд, Совкомфлот – это устойчивая, крупная компания, с хорошей стратегией и огромным потенциалом по СПГ проектам. Я не сомневаюсь, что рано или поздно рынок начнёт замечать долгосрочный потенциал в этой идее, но пока надо пользоваться этой иррациональностью для осторожного наращивания позиции в этих бумагах.

🙅♂️ Ни в коем случае не подумайте, что я навязываю вам эту инвестиционную идею и призываю покупать, но честно озвучиваю своё мнение, которое буду проверять своим собственным рублём.

👉 Кстати, это одна из девяти российских компаний, которые находятся сейчас в моём вочлисте на покупку. И лично для меня большая загадка, почему рынок продолжает лить котировки. Если у вас есть идеи - буду рад услышать их в комментариях под этим постом.

На мой субъективный взгляд, Совкомфлот – это устойчивая, крупная компания, с хорошей стратегией и огромным потенциалом по СПГ проектам. Я не сомневаюсь, что рано или поздно рынок начнёт замечать долгосрочный потенциал в этой идее, но пока надо пользоваться этой иррациональностью для осторожного наращивания позиции в этих бумагах.

🙅♂️ Ни в коем случае не подумайте, что я навязываю вам эту инвестиционную идею и призываю покупать, но честно озвучиваю своё мнение, которое буду проверять своим собственным рублём.

👉 Кстати, это одна из девяти российских компаний, которые находятся сейчас в моём вочлисте на покупку. И лично для меня большая загадка, почему рынок продолжает лить котировки. Если у вас есть идеи - буду рад услышать их в комментариях под этим постом.

{kind=link}

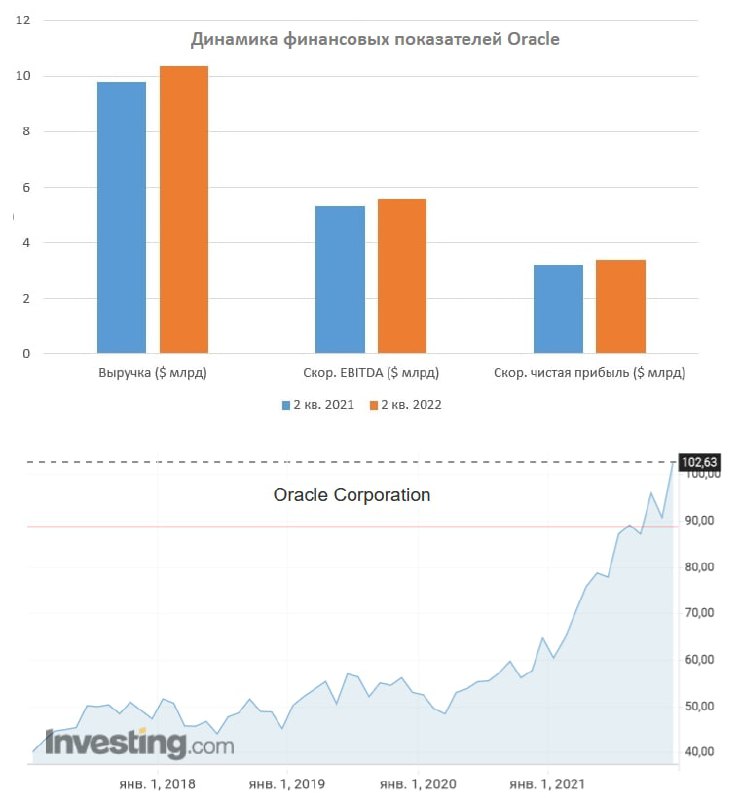

🤔 Очень сложно заставлять себя заглядывать в финансовые отчётности тех компаний, акции которых за последнее время взлетели до небес, совершенно не намекая на разумные покупки. Однако в экспресс-режиме делать это порой полезно, да и как сказал однажды один из классиков: потеря времени тяжелее всего для того, кто больше знает.

💻 В общем, сегодня у нас на повестке дня производитель корпоративного программного обеспечения Oracle Corporation, который на минувшей неделе представил свои финансовые результаты за 2 кв. 2022 финансового года.

📈 Выручка компании по итогам осенних трёх месяцев увеличилась по сравнению с прошлым годом на 5,7% (г/г) до $10,36 млрд, благодаря хорошим продажам облачных технологий. Показатель превзошёл ожидания рынка и инвестиционных банков, которые закладывали более скромный рост продаж - до $10,21 млрд.

🦠 Компания является одним из бенефициаров пандемии COVID-19: бизнес во всём мире вынужден использовать гибридную модель (работа в офисе и удалённо), что способствует высокому спросу на IT- продукты.

📈 Скорректированный показатель EBITDA вырос на 5,4% (г/г) до $5,6 млрд. Высокие операционные издержки не позволили компании продемонстрировать хороший темп роста.

📈 Скорректированная чистая прибыль также прибавила на 4,5% (г/г) до $3,38 млрд, что оказалось лучше ожиданий рынка на 9%!

🤵♂️«Автономная база данных Oracle и новая база данных MySQL - две самые высокопроизводительные базы данных в мире», - гордо поведал председатель Совета директоров и основатель компании Oracle Ларри Эллисон, слова которого приводятся в официальном пресс-релизе.

📊 Менеджмент нисколько не сомневается в том, что новые продукты позволят компании выйти на двузначные темпы роста продаж в будущем году.

💰 Совет директоров анонсировал квартальные дивиденды в размере $0,32 на акцию, что сулит ДД= 0,3%. Не густо, но и не пусто. Особенно с учётом того, что IT-компании очень редко платят щедрые дивиденды.

Также Совет директоров принял решение расшить программу обратного выкупа акций до $10 млрд, что радует. Это всегда является мощной дополнительной поддержкой для котировок акций любой компании, особенно когда подобного рода байбэки фундаментально оправданы, как в случае с Oracle.

👉 Если бы не экспоненциально растущие котировки, то бумаги Oracle я бы рекомендовал к агрессивной покупке. Компания может стать интересной историей роста как в будущем году, так и в других последующих.

Однако покупать на исторических хаях, да ещё и на таком ускоряющемся графике - это не мой метод. За долгие годы своего присутствия на фондовых рынках подобные покупки я совершать так и не научился (как показывает практика - не зря), поэтому буду держать в голове эту замечательную компанию под названием Oracle и робко ждать удобного случая и глубокой коррекции для формирования позиции в этих бумагах.

#ORCL

💻 В общем, сегодня у нас на повестке дня производитель корпоративного программного обеспечения Oracle Corporation, который на минувшей неделе представил свои финансовые результаты за 2 кв. 2022 финансового года.

📈 Выручка компании по итогам осенних трёх месяцев увеличилась по сравнению с прошлым годом на 5,7% (г/г) до $10,36 млрд, благодаря хорошим продажам облачных технологий. Показатель превзошёл ожидания рынка и инвестиционных банков, которые закладывали более скромный рост продаж - до $10,21 млрд.

🦠 Компания является одним из бенефициаров пандемии COVID-19: бизнес во всём мире вынужден использовать гибридную модель (работа в офисе и удалённо), что способствует высокому спросу на IT- продукты.

📈 Скорректированный показатель EBITDA вырос на 5,4% (г/г) до $5,6 млрд. Высокие операционные издержки не позволили компании продемонстрировать хороший темп роста.

📈 Скорректированная чистая прибыль также прибавила на 4,5% (г/г) до $3,38 млрд, что оказалось лучше ожиданий рынка на 9%!

🤵♂️«Автономная база данных Oracle и новая база данных MySQL - две самые высокопроизводительные базы данных в мире», - гордо поведал председатель Совета директоров и основатель компании Oracle Ларри Эллисон, слова которого приводятся в официальном пресс-релизе.

📊 Менеджмент нисколько не сомневается в том, что новые продукты позволят компании выйти на двузначные темпы роста продаж в будущем году.

💰 Совет директоров анонсировал квартальные дивиденды в размере $0,32 на акцию, что сулит ДД= 0,3%. Не густо, но и не пусто. Особенно с учётом того, что IT-компании очень редко платят щедрые дивиденды.

Также Совет директоров принял решение расшить программу обратного выкупа акций до $10 млрд, что радует. Это всегда является мощной дополнительной поддержкой для котировок акций любой компании, особенно когда подобного рода байбэки фундаментально оправданы, как в случае с Oracle.

👉 Если бы не экспоненциально растущие котировки, то бумаги Oracle я бы рекомендовал к агрессивной покупке. Компания может стать интересной историей роста как в будущем году, так и в других последующих.

Однако покупать на исторических хаях, да ещё и на таком ускоряющемся графике - это не мой метод. За долгие годы своего присутствия на фондовых рынках подобные покупки я совершать так и не научился (как показывает практика - не зря), поэтому буду держать в голове эту замечательную компанию под названием Oracle и робко ждать удобного случая и глубокой коррекции для формирования позиции в этих бумагах.

#ORCL

{kind=link}

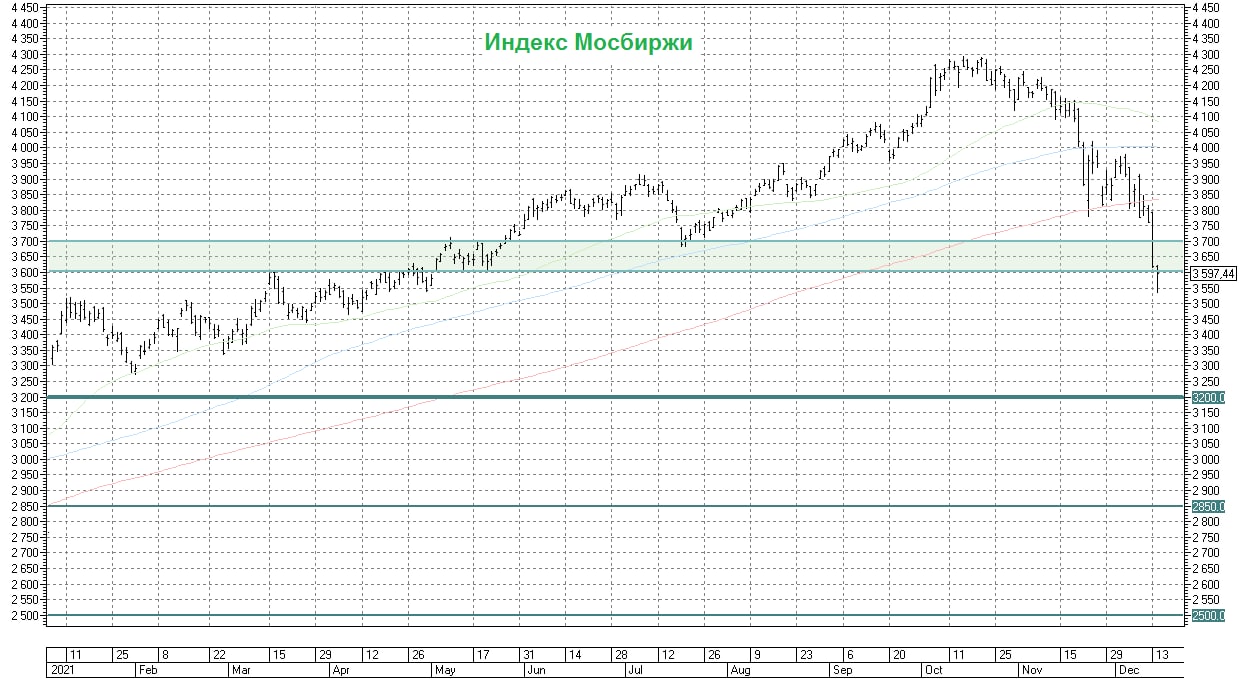

📉📈 Друзья!

Прошу меня понять и простить, что я отмалчиваюсь по поводу того, что происходит в последние два дня на российской фондовой площадке.

1️⃣ Во-первых, у меня банально не хватает времени на корвалол-посты. К тому же, я традиционно люблю философствовать на выходных, когда рынки закрыты и нет дополнительных факторов давления на инвестиционный разум.

2️⃣ Я совершенно не понимаю, с чем связаны вчерашние и сегодняшние аномальные распродажи. От слова совсем! Да, геополитические риски есть - но наша страна всю жизнь с ними живёт! Да, санкционные риски витают в воздухе - но и здесь ничего нового нет! Если вы не верите в войну с Украиной, которую ждёт весь западный мир - тогда используйте этот момент для стратегических покупок, и будет вам счастье!

3️⃣ Вчера вечером, когда у нас был стрим с премиум-подписчиками, я и подумать не мог, что чёрный понедельник - это ещё мелочи, по сравнению с тем, что мы увидели в своих терминалах сегодня утром. Тем не менее, план уже был намечен, и всё что надо было сделать - это просто придерживаться его. Поэтому я радостно подкупил целый ряд российских бумаг по каким-то неадекватным ценникам (чего стоит хотя бы Газпром, который утром пролили ниже 300 рублей!), честно отчитался об этом подписчикам и закрыл терминал. Вечером загляну, посмотрим что там происходит, эмоциональную стабильность всегда надо поддерживать в форме.

4️⃣ Не тратьте весь свой кэш на покупку акций! Каким бы иррациональным, на ваш взгляд, не был рынок, как сказал однажды классик: "Рынок может оставаться иррациональным дольше, чем ВЫ можете оставаться платежеспособным". Просто запомните эту истину раз и навсегда!

5️⃣ Не паникуйте! Я вот, например, настолько спокойно за этим всем безумством наблюдаю, что даже бокал вина вчера не потребовался. А вот кэш пришлось резко задействовать сегодня утром, это факт! Надеюсь, большинство из вас тоже сохраняет спокойствие, эмоции не зашкаливают, а артериальное давление удаётся поддерживать вблизи 120/80 (я не про котировки Алроса и Совкомфлота сейчас, если что).

👉 По большому счёту, мы находимся всего лишь в 20% от исторических хаёв по индексу Мосбиржи. О какой панике вообще может идти речь? Те, кто пережил весну 2020 года (я уже молчу о ряде предыдущих громких распродаж на рынке до этого) должны были уже набраться опыта и спокойно реагировать на происходящее. Пока что это просто глубокая коррекция российского фондового рынка, с попыткой закрепиться в районе 3600-3700 пунктов по индексу Мосбиржи.

💪 В общем, сохраняйте оптимизм, друзья! И рынок вас обязательно отблагодарит за это в будущем, я проверял!

С уважением, дядя Юра.

Прошу меня понять и простить, что я отмалчиваюсь по поводу того, что происходит в последние два дня на российской фондовой площадке.

1️⃣ Во-первых, у меня банально не хватает времени на корвалол-посты. К тому же, я традиционно люблю философствовать на выходных, когда рынки закрыты и нет дополнительных факторов давления на инвестиционный разум.

2️⃣ Я совершенно не понимаю, с чем связаны вчерашние и сегодняшние аномальные распродажи. От слова совсем! Да, геополитические риски есть - но наша страна всю жизнь с ними живёт! Да, санкционные риски витают в воздухе - но и здесь ничего нового нет! Если вы не верите в войну с Украиной, которую ждёт весь западный мир - тогда используйте этот момент для стратегических покупок, и будет вам счастье!

3️⃣ Вчера вечером, когда у нас был стрим с премиум-подписчиками, я и подумать не мог, что чёрный понедельник - это ещё мелочи, по сравнению с тем, что мы увидели в своих терминалах сегодня утром. Тем не менее, план уже был намечен, и всё что надо было сделать - это просто придерживаться его. Поэтому я радостно подкупил целый ряд российских бумаг по каким-то неадекватным ценникам (чего стоит хотя бы Газпром, который утром пролили ниже 300 рублей!), честно отчитался об этом подписчикам и закрыл терминал. Вечером загляну, посмотрим что там происходит, эмоциональную стабильность всегда надо поддерживать в форме.

4️⃣ Не тратьте весь свой кэш на покупку акций! Каким бы иррациональным, на ваш взгляд, не был рынок, как сказал однажды классик: "Рынок может оставаться иррациональным дольше, чем ВЫ можете оставаться платежеспособным". Просто запомните эту истину раз и навсегда!

5️⃣ Не паникуйте! Я вот, например, настолько спокойно за этим всем безумством наблюдаю, что даже бокал вина вчера не потребовался. А вот кэш пришлось резко задействовать сегодня утром, это факт! Надеюсь, большинство из вас тоже сохраняет спокойствие, эмоции не зашкаливают, а артериальное давление удаётся поддерживать вблизи 120/80 (я не про котировки Алроса и Совкомфлота сейчас, если что).

👉 По большому счёту, мы находимся всего лишь в 20% от исторических хаёв по индексу Мосбиржи. О какой панике вообще может идти речь? Те, кто пережил весну 2020 года (я уже молчу о ряде предыдущих громких распродаж на рынке до этого) должны были уже набраться опыта и спокойно реагировать на происходящее. Пока что это просто глубокая коррекция российского фондового рынка, с попыткой закрепиться в районе 3600-3700 пунктов по индексу Мосбиржи.

💪 В общем, сохраняйте оптимизм, друзья! И рынок вас обязательно отблагодарит за это в будущем, я проверял!

С уважением, дядя Юра.

{kind=link}

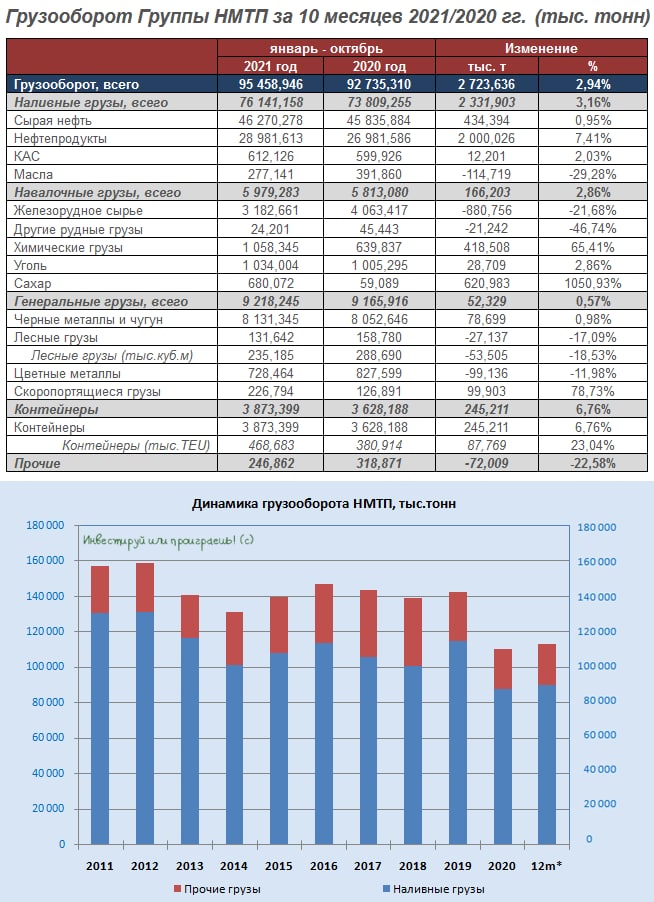

⚓️ А пока на российском фондовом рынке льётся кровь, наша задача - выключить эмоции и продолжать анализировать отчётности компаний.

На сей раз речь пойдёт об операционных результатах НМТП за 10 мес. 2021 года, акции которого по итогам понедельника-вторника оказались под большим давлением. А значит самое время заглянуть в эти результаты и попытаться понять, стоит ли выкупать эти бумаги на текущей просадке или всё-таки не надо?

📈 Итак, совокупный грузооборот компании вырос с января по октябрь почти на 3% (г/г) до 95,4 млн т., благодаря росту перевалки нефти и нефтепродуктов. Что неудивительно, с учётом того, что наливные грузы продемонстрировали за этот период положительную динамику на уровне 3,2% (г/г), а ведь именно на этот сегмент приходится около 83% от совокупного грузооборота порта.

Месяцем ранее динамика совокупного грузооборота НМТП по сравнению с прошлым годом была куда скромнее - всего +0,6% г/г, поэтому показатель улучшается, что радует.

Во втором полугодии в сегменте наливных грузов происходит разворот тренда, на фоне смягчения пакта ОПЕК+, который позволил отечественным нефтяникам наращивать добычу нефти. Поскольку Россия в рамках сделки ОПЕК+ в ноябре и декабре будет наращивать добычу на 100 баррелей в сутки, то по итогам 4 кв. 2021 года НТМП сможет порадовать акционеров позитивными финансовыми результатами.

📈 Перевалка навалочных грузов также увеличилась почти на 3% (г/г) до 6 млн т., благодаря увеличению погрузки химических грузов и сахара. Рост экспортных цен заставляет производителей наращивать поставки на внешние рынки.

📈 Перевалка генеральных грузов увеличилась скромнее, но всё же порадовала положительной динамикой - правда, всего на 0,5% (г/г) до 9,2 млн т., на фоне увеличения экспорта металлургической продукции.

📈 А вот лидером по темпу роста вновь оказался сегмент контейнеров – перевалка здесь выросла на 6,7% (г/г) до 3,9 млн т.

👉 Резюмируя, я должен сказать, что результаты НМТП вышли в рамках моих позитивных ожиданий: компания наращивает грузооборот, и такая тенденция должна сохраниться в ближайшие кварталы. Если конечно COVID-19 со своим новым штаммом "омикрон" не внесёт свои негативные коррективы. Но пока ожидания в этом смысле осторожно положительные.

По мультипликаторам компания торгуется сейчас с EV/EBITDA=4,4х, при этом средний показатель за последнюю пятилетку составляет около 5х. Продолжаю держать бумаги в своем портфеле, и текущий диапазон 6-7 руб. считаю очень перспективным для долгосрочных покупок.

#NMTP

На сей раз речь пойдёт об операционных результатах НМТП за 10 мес. 2021 года, акции которого по итогам понедельника-вторника оказались под большим давлением. А значит самое время заглянуть в эти результаты и попытаться понять, стоит ли выкупать эти бумаги на текущей просадке или всё-таки не надо?

📈 Итак, совокупный грузооборот компании вырос с января по октябрь почти на 3% (г/г) до 95,4 млн т., благодаря росту перевалки нефти и нефтепродуктов. Что неудивительно, с учётом того, что наливные грузы продемонстрировали за этот период положительную динамику на уровне 3,2% (г/г), а ведь именно на этот сегмент приходится около 83% от совокупного грузооборота порта.

Месяцем ранее динамика совокупного грузооборота НМТП по сравнению с прошлым годом была куда скромнее - всего +0,6% г/г, поэтому показатель улучшается, что радует.

Во втором полугодии в сегменте наливных грузов происходит разворот тренда, на фоне смягчения пакта ОПЕК+, который позволил отечественным нефтяникам наращивать добычу нефти. Поскольку Россия в рамках сделки ОПЕК+ в ноябре и декабре будет наращивать добычу на 100 баррелей в сутки, то по итогам 4 кв. 2021 года НТМП сможет порадовать акционеров позитивными финансовыми результатами.

📈 Перевалка навалочных грузов также увеличилась почти на 3% (г/г) до 6 млн т., благодаря увеличению погрузки химических грузов и сахара. Рост экспортных цен заставляет производителей наращивать поставки на внешние рынки.

📈 Перевалка генеральных грузов увеличилась скромнее, но всё же порадовала положительной динамикой - правда, всего на 0,5% (г/г) до 9,2 млн т., на фоне увеличения экспорта металлургической продукции.

📈 А вот лидером по темпу роста вновь оказался сегмент контейнеров – перевалка здесь выросла на 6,7% (г/г) до 3,9 млн т.

👉 Резюмируя, я должен сказать, что результаты НМТП вышли в рамках моих позитивных ожиданий: компания наращивает грузооборот, и такая тенденция должна сохраниться в ближайшие кварталы. Если конечно COVID-19 со своим новым штаммом "омикрон" не внесёт свои негативные коррективы. Но пока ожидания в этом смысле осторожно положительные.

По мультипликаторам компания торгуется сейчас с EV/EBITDA=4,4х, при этом средний показатель за последнюю пятилетку составляет около 5х. Продолжаю держать бумаги в своем портфеле, и текущий диапазон 6-7 руб. считаю очень перспективным для долгосрочных покупок.

#NMTP

{kind=link}

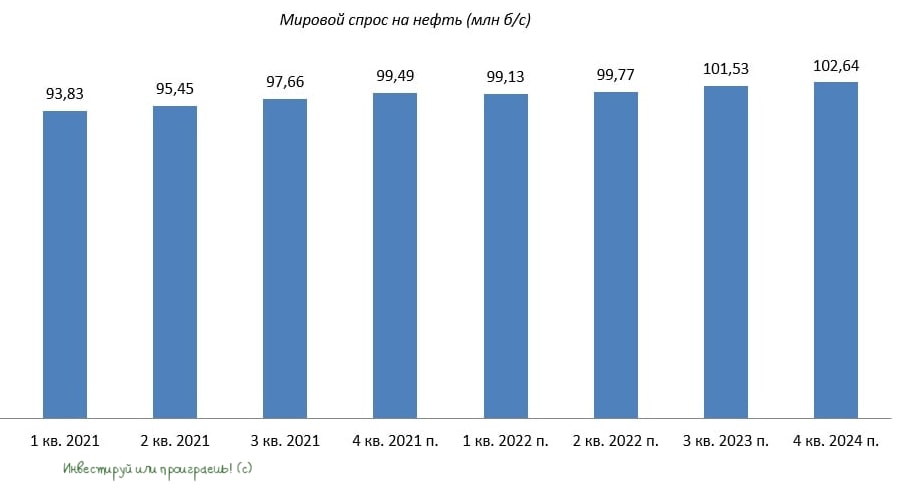

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

✔️Спекулятивные позиции хедж-фондов по нефтяным фьючерсам упали до минимума с ноября 2020 года, что позволяет рассчитывать на приток спекулятивного капитала в декабре.

✔️Запасы нефти в странах ОСЭР сейчас на 154 млн баррелей ниже пятилетнего среднего значения. Притом, что в прошлом отчёте разница со средним значением за последние 5 лет составляла 118 млн баррелей. Напомню, чем больше запасы нефти отстают от своего многолетнего значения, тем лучше для нефтяных цен.

✔️Прогноз по мировому спросу на нефть на 4 кв. 2021 года остался прежним – 99,5 млн бар./сутки. Прогноз по спросу на 1 кв. будущего года повышен на 1,1 млн б/с до 99,1 млн бар./сутки.

✔️Влияние нового штамма коронавируса "омикрон", по прогнозам нефтяного картеля, будет слабым и краткосрочным, поскольку мир становится лучше подготовленным для борьбы с COVID-19 и связанными с ним проблемами.

✔️Сделка ОПЕК+ в ноябре была выполнена на 129%, поскольку Ангола и Нигерия добывали меньше нефти.

👉 В общем и целом, опубликованный отчёт ОПЕК сигнализирует о будущем росте нефтяных цен.

1️⃣ Запасы существенно ниже пятилетнего среднего значения, и даже действия США и их союзников по выводу на рынок запасов из стратегического резерва в объёме 71 млн баррелей не изменят этот тренд, как минимум до февраля.

2️⃣ Страны ОПЕК+ по-прежнему перевыполняют свои обязательства в рамках соглашения прошлого года и не торопятся наращивать добычу нефти.

Поэтому я с позитивом смотрю в сторону акций нефтедобывающих компаний, в первую очередь российских, попавших на этой неделе под волну распродаж, которая на мой взгляд носила излишне эмоциональный характер.

#нефть

✔️Спекулятивные позиции хедж-фондов по нефтяным фьючерсам упали до минимума с ноября 2020 года, что позволяет рассчитывать на приток спекулятивного капитала в декабре.

✔️Запасы нефти в странах ОСЭР сейчас на 154 млн баррелей ниже пятилетнего среднего значения. Притом, что в прошлом отчёте разница со средним значением за последние 5 лет составляла 118 млн баррелей. Напомню, чем больше запасы нефти отстают от своего многолетнего значения, тем лучше для нефтяных цен.

✔️Прогноз по мировому спросу на нефть на 4 кв. 2021 года остался прежним – 99,5 млн бар./сутки. Прогноз по спросу на 1 кв. будущего года повышен на 1,1 млн б/с до 99,1 млн бар./сутки.

✔️Влияние нового штамма коронавируса "омикрон", по прогнозам нефтяного картеля, будет слабым и краткосрочным, поскольку мир становится лучше подготовленным для борьбы с COVID-19 и связанными с ним проблемами.

✔️Сделка ОПЕК+ в ноябре была выполнена на 129%, поскольку Ангола и Нигерия добывали меньше нефти.

👉 В общем и целом, опубликованный отчёт ОПЕК сигнализирует о будущем росте нефтяных цен.

1️⃣ Запасы существенно ниже пятилетнего среднего значения, и даже действия США и их союзников по выводу на рынок запасов из стратегического резерва в объёме 71 млн баррелей не изменят этот тренд, как минимум до февраля.

2️⃣ Страны ОПЕК+ по-прежнему перевыполняют свои обязательства в рамках соглашения прошлого года и не торопятся наращивать добычу нефти.

Поэтому я с позитивом смотрю в сторону акций нефтедобывающих компаний, в первую очередь российских, попавших на этой неделе под волну распродаж, которая на мой взгляд носила излишне эмоциональный характер.

#нефть

{kind=link}

🤔 Интересно, а среди вас есть акционеры или владельцы облигаций «Светофор Групп», бумаги которой с начала января 2021 года торгуются на Московской бирже?

Почему я задаю этот вопрос – потому что на сайте Мосбиржи наткнулся сейчас на новость о том, что с 15 декабря акции «Светофор Групп» исключены из Сектора повышенного инвестиционного риска и включены в раздел «Третий уровень» Списка ценных бумаг, допущенных к торгам на Московской бирже.

Хочется верить, что история бренда «Светофор», которая началась в далёком 1989 году и по сути стала на тот момент первым в СССР кооперативом для обучения водителей категории «В», будет продолжена и в будущем. Сейчас «Светофор Групп» - это крупнейший оператор образовательных услуг по подготовке водителей, бизнес которого с момента основания вырос в 10 раз и представлен в различных субъектах РФ.

Определённым плюсом является также наличие статуса резидента Фонда Сколково «за передовые разработки в области дистанционного обучения», что автоматически даёт компании существенные налоговые льготы: ставка налога на прибыль, НДС и имущественные налоги составляет 0% до 2025 года.

В общем, искренне желаю компании долгой истории, и очень хочется верить, что компании со скромной капитализацией смогут дольше задерживаться на российском фондовом рынке, чем это обычно бывает…

#SVET

Почему я задаю этот вопрос – потому что на сайте Мосбиржи наткнулся сейчас на новость о том, что с 15 декабря акции «Светофор Групп» исключены из Сектора повышенного инвестиционного риска и включены в раздел «Третий уровень» Списка ценных бумаг, допущенных к торгам на Московской бирже.

Хочется верить, что история бренда «Светофор», которая началась в далёком 1989 году и по сути стала на тот момент первым в СССР кооперативом для обучения водителей категории «В», будет продолжена и в будущем. Сейчас «Светофор Групп» - это крупнейший оператор образовательных услуг по подготовке водителей, бизнес которого с момента основания вырос в 10 раз и представлен в различных субъектах РФ.

Определённым плюсом является также наличие статуса резидента Фонда Сколково «за передовые разработки в области дистанционного обучения», что автоматически даёт компании существенные налоговые льготы: ставка налога на прибыль, НДС и имущественные налоги составляет 0% до 2025 года.

В общем, искренне желаю компании долгой истории, и очень хочется верить, что компании со скромной капитализацией смогут дольше задерживаться на российском фондовом рынке, чем это обычно бывает…

#SVET

{kind=link}

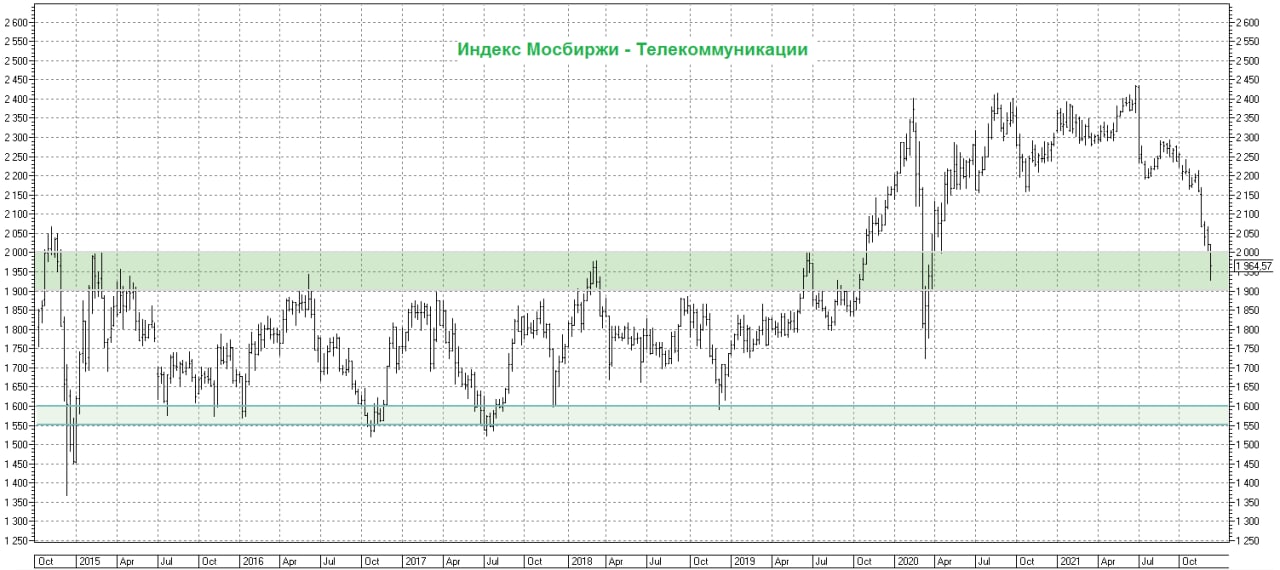

📈 Даже индекс Мосбиржи "Телекоммуникации" всем своим видом и с активным привлечением тех.анализа уже не намекает, а буквально кричит во весь голос: "Обрати же, наконец, на меня внимание!"

Я не хочу сказать, что акции МТС и Ростелекома (префы) - это сейчас лучшие инвестиционные идеи на нашем рынке. Но определённого внимания они определённо заслуживают и достойны попадания в долгосрочные портфели, в качестве надёжной дивидендной фишки с потенциально двузначной доходностью на ближайшие годы (да-да, Ростелекома это тоже касается, и с недавних пор я снова стал его акционером).

Поэтому просто рекомендую присмотреться к этим двум бумагам, но решение принимать вам. Лично я во вторник утром радостно воспользовался предоставившимся случаем, прикупив помимо всего прочего и этих бумаг.

#MTSS #RTKM

Я не хочу сказать, что акции МТС и Ростелекома (префы) - это сейчас лучшие инвестиционные идеи на нашем рынке. Но определённого внимания они определённо заслуживают и достойны попадания в долгосрочные портфели, в качестве надёжной дивидендной фишки с потенциально двузначной доходностью на ближайшие годы (да-да, Ростелекома это тоже касается, и с недавних пор я снова стал его акционером).

Поэтому просто рекомендую присмотреться к этим двум бумагам, но решение принимать вам. Лично я во вторник утром радостно воспользовался предоставившимся случаем, прикупив помимо всего прочего и этих бумаг.

#MTSS #RTKM

{kind=link}

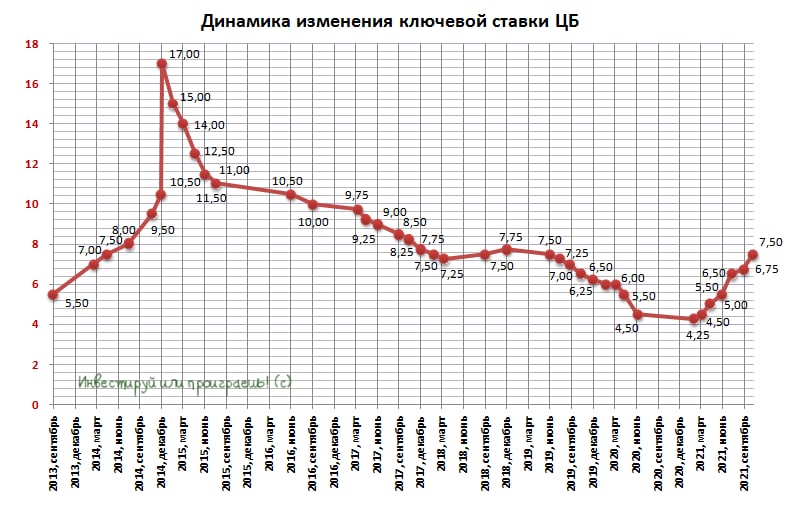

🤔 Уже завтра ЦБ РФ на своём последнем в этом году заседании будет решать дальнейшую судьбу ключевой ставки, почти наверняка повысив её с текущих 7,50%. Весь вопрос только в одном: на сколько агрессивно поднимет?

Предлагаю всем нам поучаствовать в традиционном опросе на эту тему, попытавшись предугадать действия ЦБ. Лично я предположу, что рост составит 100 б.п. и мы увидим 8,50%, и это станет седьмым повышением с начала 2021 года.

📈 Завышенные инфляционные ожидания (+13,5% в ноябре) и существенное отклонение реальной инфляции как от первоначальной цели (4%), так и от прогнозного значения ЦБ, данного буквально пару месяцев тому назад (7,4%-7,9%) должны заставить Центробанк действовать агрессивно.

По итогам ноября инфляция достигла максимума с января 2016 года, составив 8,4%. И очень не хотелось бы возвращаться в район двузначных показателей, честное слово! Будем надеяться, что инфляцию обуздать в итоге удастся, и в следующем году мы начнём осторожно мечтать о переходе в цикл смягчения денежно-кредитной политики ЦБ и постепенного возврата на путь снижения ключевой ставки.

#ставка

Предлагаю всем нам поучаствовать в традиционном опросе на эту тему, попытавшись предугадать действия ЦБ. Лично я предположу, что рост составит 100 б.п. и мы увидим 8,50%, и это станет седьмым повышением с начала 2021 года.

📈 Завышенные инфляционные ожидания (+13,5% в ноябре) и существенное отклонение реальной инфляции как от первоначальной цели (4%), так и от прогнозного значения ЦБ, данного буквально пару месяцев тому назад (7,4%-7,9%) должны заставить Центробанк действовать агрессивно.

По итогам ноября инфляция достигла максимума с января 2016 года, составив 8,4%. И очень не хотелось бы возвращаться в район двузначных показателей, честное слово! Будем надеяться, что инфляцию обуздать в итоге удастся, и в следующем году мы начнём осторожно мечтать о переходе в цикл смягчения денежно-кредитной политики ЦБ и постепенного возврата на путь снижения ключевой ставки.

#ставка

{kind=link}

❓ Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

17%

Повысит на 50 б.п. до 8,00%

16%

Повысит на 75 б.п. до 8,25%

59%

Повысит на 100 б.п. до 8,50%

9%

Повысит более чем на 100 б.п.

📈 Европейские цены на газ вновь раллируют, на фоне сложностей с вводом в эксплуатацию «Северного потока-2» и нестабильных отношений между Россией и Украиной. И пока у этого ралли больше шансов на продолжение, нежели смену тренда. Вот парочка веских причин, заставляющих меня думать именно так:

1️⃣ По словам исполнительного директора немецкой ассоциации операторов подземных хранилищ газа, газовые хранилища в Германии заполнены ниже уровня в 60%. По его словам, это исторически низкий показатель за последние несколько лет.

2️⃣ По состоянию на начало декабря, из подземных газовых хранилищ Европы выбрали уже более 25%. Этот показатель превысил среднее значение за аналогичные числа за всю историю наблюдений на 19%.

🇪🇺 Ну а Европе уже поспешили обвинить во всех газовых грехах Россию, сделав именно нашу страну главной виновницей в беспричинном повышении цен на энергоноситель. В Москве в свою очередь отвечают, что подорожание газа является следствием перехода на спотовые контракты, напоминая при этом, что в Европе по собственной инициативе отказались от заключения долгосрочных договоров. Поэтому Брюсселю необходимо предъявлять претензии по поводу подорожания топлива себе, а не России.

📈 А что Газпром с НОВАТЭКом? Они после чёрного понедельника и чёрного вторника радостно отыгрывают рост цен на европейский газ, радуя положительной динамикой котировок акций. И как только напряжённость из-за геополитики снизится, рынок сможет ещё более уверенно закладывать оптимистичные прогнозы по прибыли в котировки акций Газпрома и НОВАТЭКа. Поэтому долгосрочно две эти истории по-прежнему выглядят очень аппетитно!

#GAZP #NVTK

1️⃣ По словам исполнительного директора немецкой ассоциации операторов подземных хранилищ газа, газовые хранилища в Германии заполнены ниже уровня в 60%. По его словам, это исторически низкий показатель за последние несколько лет.

2️⃣ По состоянию на начало декабря, из подземных газовых хранилищ Европы выбрали уже более 25%. Этот показатель превысил среднее значение за аналогичные числа за всю историю наблюдений на 19%.

🇪🇺 Ну а Европе уже поспешили обвинить во всех газовых грехах Россию, сделав именно нашу страну главной виновницей в беспричинном повышении цен на энергоноситель. В Москве в свою очередь отвечают, что подорожание газа является следствием перехода на спотовые контракты, напоминая при этом, что в Европе по собственной инициативе отказались от заключения долгосрочных договоров. Поэтому Брюсселю необходимо предъявлять претензии по поводу подорожания топлива себе, а не России.

📈 А что Газпром с НОВАТЭКом? Они после чёрного понедельника и чёрного вторника радостно отыгрывают рост цен на европейский газ, радуя положительной динамикой котировок акций. И как только напряжённость из-за геополитики снизится, рынок сможет ещё более уверенно закладывать оптимистичные прогнозы по прибыли в котировки акций Газпрома и НОВАТЭКа. Поэтому долгосрочно две эти истории по-прежнему выглядят очень аппетитно!

#GAZP #NVTK

{kind=link}

📣 Глава «Cian» Максим Мельников дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Менеджмент не планирует покупать квартиры на свой баланс и продавать их, как это часто делают зарубежные компании, поскольку существует риск, что недвижимость может обесцениться пока идет процесс продажи.

✔️В среднесрочной перспективе следует ожидать SPO – показатель free-float превысит 50%, поскольку инвестфонды будут продавать свои бумаги.

✔️По итогам этого года выручка вырастет на 45-48% за счет сделок M&A. В следующие несколько лет темп роста будет чуть больше 30% за счет региональной экспансии и запуска новых услуг.

✔️В регионах сейчас мало интересных компания для сделок M&A.

✔️Менеджмент фокусируется на развитии в России и не планирует выходить на внешние рынки.

✔️На рынке недвижимости очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу в среднесрочной перспективе.

📉 В начале ноября компания провела IPO и с тех пор бумаги упали на 25%. Даже с учетом этого падения мультипликатор P/S сейчас составляет 12,2х, что выше, чем у Яндекса, который демонстрирует сопоставимый темп роста выручки и торгуется с мультипликатором 5,3х.

👉 Рекомендую обходить стороной эту компанию и найти для своих вложений более интересные варианты!

#CIAN

✔️Менеджмент не планирует покупать квартиры на свой баланс и продавать их, как это часто делают зарубежные компании, поскольку существует риск, что недвижимость может обесцениться пока идет процесс продажи.

✔️В среднесрочной перспективе следует ожидать SPO – показатель free-float превысит 50%, поскольку инвестфонды будут продавать свои бумаги.

✔️По итогам этого года выручка вырастет на 45-48% за счет сделок M&A. В следующие несколько лет темп роста будет чуть больше 30% за счет региональной экспансии и запуска новых услуг.

✔️В регионах сейчас мало интересных компания для сделок M&A.

✔️Менеджмент фокусируется на развитии в России и не планирует выходить на внешние рынки.

✔️На рынке недвижимости очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу в среднесрочной перспективе.

📉 В начале ноября компания провела IPO и с тех пор бумаги упали на 25%. Даже с учетом этого падения мультипликатор P/S сейчас составляет 12,2х, что выше, чем у Яндекса, который демонстрирует сопоставимый темп роста выручки и торгуется с мультипликатором 5,3х.

👉 Рекомендую обходить стороной эту компанию и найти для своих вложений более интересные варианты!

#CIAN

РБК

Глава Cian — РБК: Нет идеального времени ни для покупки жилья, ни для IPO

О том, почему Cian решил запретить формулировку «только славянам», сможет ли покупка жилья стать такой же простой, как вызов такси, и сохранится ли в будущем спрос на риелторов, рассказал глава

❗️Ну что ж, буднично и без сюрпризов ЦБ поднял ключевую ставку на 100 б.п. до 8,50%.

59% наших подписчиков, проголосовавших вчера, оказались правы. Хороший результат!)

#ставка

59% наших подписчиков, проголосовавших вчера, оказались правы. Хороший результат!)

#ставка

{kind=link}

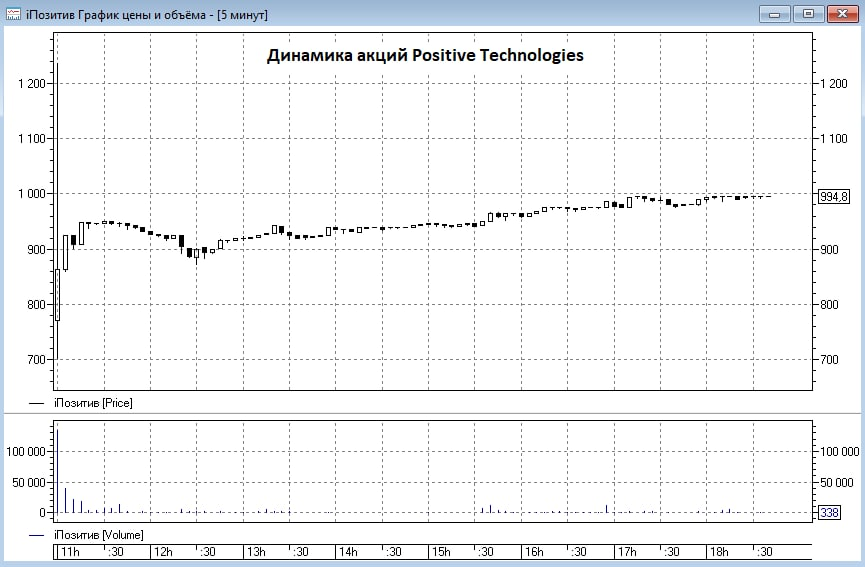

📈 Ну что ж, друзья, торги акциями Positive Technologies (#POSI) в минувшую пятницу благополучно стартовали, и первый день был отмечен в целом позитивной динамикой котировок, с очень высокой волатильностью в стартовые минуты торгов.

❗️Судите сами: с 11:00мск до 11:02мск акции успели с 700 руб. улететь до 1238,2 руб. (!!!), после чего в течение дня стабилизировались в диапазоне 900-1000 руб., закрывшись у верхней его границы (что даёт капитализацию около 65 млрд руб).

По итогу того дня объём торгов превысил 417 млн рублей, а цена выросла на 27,8% к цене открытия.

🧐 Напомню, мы с вами очень подробно погружались в бизнес Positive Technologies несколько недель тому назад, пытались найти плюсы и минусы, и даже сравнивали бизнес с известными зарубежными коллегами в лице Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Поэтому кто забыл – рекомендую восстановить в памяти основные моменты.

👉 Я по-прежнему считаю сектор кибербезопасности одним из наиболее перспективных направлений для человечества, особенно то, в каком технологичном мире мы с вами живём. И вовсе не случайно уже сейчас начинают звучать прогнозы специалистов, что к 2025 году возникнет острая потребность в конфиденциальности и безопасности, ориентированной на данные, из-за притока киберпреступлений.

Соответственно, требования к защите важной информации за счёт внедрения технологий повышения конфиденциальности будут только расти, и нашу страну это тоже коснётся не в меньшей степени, а потому работой Positive Technologies будет обеспечена точно!

У кого есть свободный кэш, уже сейчас есть смысл начинать формировать долгосрочную позицию в этих бумагах, с потенциальным усреднением в будущем, если котировки вдруг решат скорректироваться вниз. После выхода на биржу рассуждать о каких-то точных ценовых ориентирах для комфортных покупок сложно (особенно в ситуации, когда это единственный представитель из сферы кибербезопасности в нашей стране), поэтому настоящих инвесторов это беспокоить не должно.

P.S. Не является индивидуальной инвестиционной рекомендацией. Всего лишь мысли вслух.

❗️Судите сами: с 11:00мск до 11:02мск акции успели с 700 руб. улететь до 1238,2 руб. (!!!), после чего в течение дня стабилизировались в диапазоне 900-1000 руб., закрывшись у верхней его границы (что даёт капитализацию около 65 млрд руб).

По итогу того дня объём торгов превысил 417 млн рублей, а цена выросла на 27,8% к цене открытия.

🧐 Напомню, мы с вами очень подробно погружались в бизнес Positive Technologies несколько недель тому назад, пытались найти плюсы и минусы, и даже сравнивали бизнес с известными зарубежными коллегами в лице Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Поэтому кто забыл – рекомендую восстановить в памяти основные моменты.

👉 Я по-прежнему считаю сектор кибербезопасности одним из наиболее перспективных направлений для человечества, особенно то, в каком технологичном мире мы с вами живём. И вовсе не случайно уже сейчас начинают звучать прогнозы специалистов, что к 2025 году возникнет острая потребность в конфиденциальности и безопасности, ориентированной на данные, из-за притока киберпреступлений.

Соответственно, требования к защите важной информации за счёт внедрения технологий повышения конфиденциальности будут только расти, и нашу страну это тоже коснётся не в меньшей степени, а потому работой Positive Technologies будет обеспечена точно!

У кого есть свободный кэш, уже сейчас есть смысл начинать формировать долгосрочную позицию в этих бумагах, с потенциальным усреднением в будущем, если котировки вдруг решат скорректироваться вниз. После выхода на биржу рассуждать о каких-то точных ценовых ориентирах для комфортных покупок сложно (особенно в ситуации, когда это единственный представитель из сферы кибербезопасности в нашей стране), поэтому настоящих инвесторов это беспокоить не должно.

P.S. Не является индивидуальной инвестиционной рекомендацией. Всего лишь мысли вслух.

{kind=link}