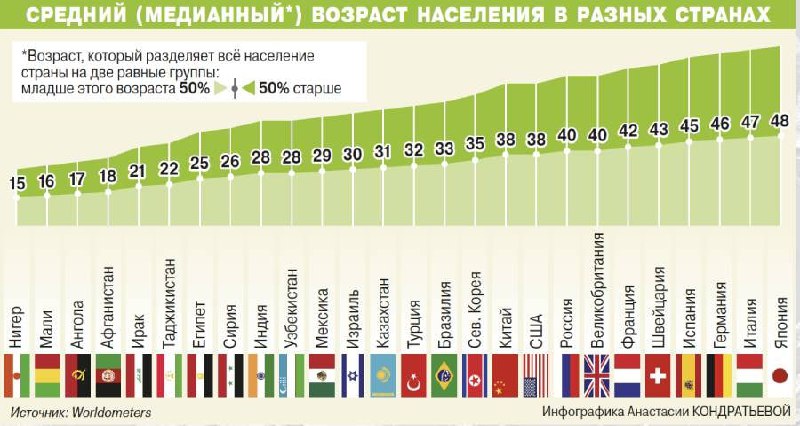

🤔 Любопытная картинка попалась мне на глаза, которая к рынкам отношения не имеет, но заставляет серьёзно задуматься.

В тот момент, когда вам исполняется 40 лет, просто знайте: по статистике это своего рода экватор жизни, когда половина россиян младше вас, а другая половина - старше.

Поэтому не забывайте хоть иногда отрываться от своих торговых терминалов, финансовых отчётностей и просто наслаждаться жизнью!

В тот момент, когда вам исполняется 40 лет, просто знайте: по статистике это своего рода экватор жизни, когда половина россиян младше вас, а другая половина - старше.

Поэтому не забывайте хоть иногда отрываться от своих торговых терминалов, финансовых отчётностей и просто наслаждаться жизнью!

{kind=link}

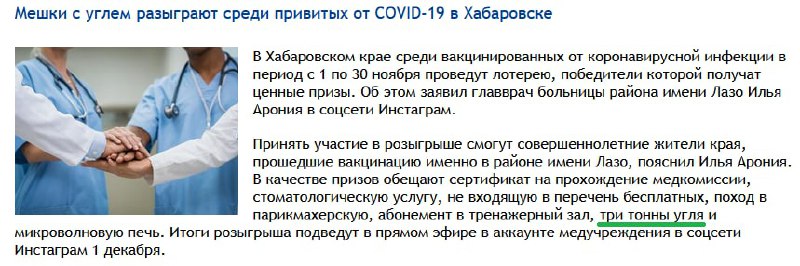

😂 Вы до сих пор не верите в разгорающийся мировой энергетический кризис?

Тогда как вам такой оригинальный подарок для популяризации процесса вакцинации от COVID-19? Хабаровск конечно улыбнул)))

«Количество желающих сделать прививки после объявления розыгрыша резко увеличилось – с 15-20 человек в день в сентябре до 100 желающих сейчас», – цитируют в приморском инстаграм-аккаунте слова главного специалиста отдела культуры, молодёжной политики и спорта администрации муниципального района имени Лазо Анастасию Сахарову.

Тогда как вам такой оригинальный подарок для популяризации процесса вакцинации от COVID-19? Хабаровск конечно улыбнул)))

«Количество желающих сделать прививки после объявления розыгрыша резко увеличилось – с 15-20 человек в день в сентябре до 100 желающих сейчас», – цитируют в приморском инстаграм-аккаунте слова главного специалиста отдела культуры, молодёжной политики и спорта администрации муниципального района имени Лазо Анастасию Сахарову.

{kind=link}

💰 Сегодня, 8 ноября, Фосагро представит свои финансовые результаты по МСФО за 3 кв. 2021 года, которые почти наверняка окажутся сильными, учитывая в целом нейтральные производственные показатели, на фоне бурного роста цен на удобрения.

Ну а накануне Совет директоров компании в качестве очередных квартальных дивидендов определил рекордный размер выплат в объёме 30,3 млрд рублей, из расчёта 234 руб. на обыкновенную акцию. По текущим котировкам это сулит квартальную ДД=4,0%, а по итогам 9m2021 мы ориентируемся на ДД=9,2%. А впереди ещё заключительный отрезок года и финальные выплаты!

#PHOR

Ну а накануне Совет директоров компании в качестве очередных квартальных дивидендов определил рекордный размер выплат в объёме 30,3 млрд рублей, из расчёта 234 руб. на обыкновенную акцию. По текущим котировкам это сулит квартальную ДД=4,0%, а по итогам 9m2021 мы ориентируемся на ДД=9,2%. А впереди ещё заключительный отрезок года и финальные выплаты!

#PHOR

{kind=link}

🤨 Затея Павла Дурова "лепить" короткие рекламные посты в Telegram, подобно тем что я привёл на картинке ниже - с одной стороны, это понятно и логично. Всем надо зарабатывать, а задача Telegram - попытаться хотя бы выйти на самоокупаемость этого проекта.

Я очень рассчитывал, что мы увидим в качестве баннерной рекламы каких-нибудь крупных игроков, брокеров, инвестиционных домов...а в итоге мы пока видим сомнительные каналы с 100+ подписчиками. Это очень нелогично и странно!

Поэтому имейте ввиду, что подобного рода реклама исходит не от меня и убрать я её пока не могу. Сильно не ругайтесь.

P.S. А тем, кто подписывается и сильно не нервничает на мои рекламные посты пару-тройку раз в неделю - большое человеческое спасибо. Благодаря вам сообщество "Инвестируй или проиграешь" монетизируется и существует в текущем виде.

Я очень рассчитывал, что мы увидим в качестве баннерной рекламы каких-нибудь крупных игроков, брокеров, инвестиционных домов...а в итоге мы пока видим сомнительные каналы с 100+ подписчиками. Это очень нелогично и странно!

Поэтому имейте ввиду, что подобного рода реклама исходит не от меня и убрать я её пока не могу. Сильно не ругайтесь.

P.S. А тем, кто подписывается и сильно не нервничает на мои рекламные посты пару-тройку раз в неделю - большое человеческое спасибо. Благодаря вам сообщество "Инвестируй или проиграешь" монетизируется и существует в текущем виде.

{kind=link}

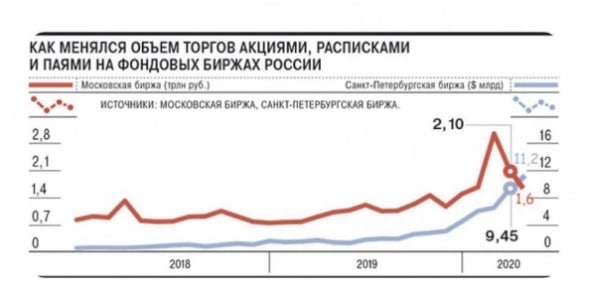

📈 2020-й год стал для России по-настоящему прорывным, в плане массового прихода на рынок частных инвесторов, да и в этом году интерес к фондовым рынкам по-прежнему крайне высокий.

Во-первых, прошлогодняя пандемия COVID-19 и локдауны вынудили людей находиться в самоизоляции, а громкие новости о распродажах на фондовых рынках вместе с широкой рекламной кампанией со стороны брокеров так или иначе подогревали интерес к торговле ценными бумагами, даже со стороны тех, кто никогда этим не занимался.

Во-вторых, цикл снижения ключевой ставки от нашего ЦБ неминуемо вынуждал людей искать более выгодные варианты вложения своих денег, нежели «законсервировать» их в банке под смешные 4-5% в год.

🇷🇺 В то время, как США и другие развитые страны избалованы большим количеством торговых площадок, в новейшей России представительство торговых бирж весьма скромное:

1️⃣ Московская биржа, образовавшаяся в текущем виде в 2011 году, после слияния групп ММВБ и РТС в единое целое.

2️⃣ Санкт-Петербургская биржа (СПБ Биржа), которая несмотря на своё название физически находится в Москве, появившись в далёком 1997 году.

Про Мосбиржу уже много песен спето и много аналитики написано за эти годы, а вот про СПБ Биржу в этом смысле упоминаний в инвестиционном интернет-сообществе куда меньше. И это надо исправлять, т.к. уже совсем скоро, в перспективе ближайших месяцев, СПБ Биржа планирует провести IPO, и лично для меня это будет одно из самых интересных и перспективных первичных размещений за последнее время, и вполне возможно, что я впервые поучаствую в этой процедуре (если конечно рыночная оценка меня устроит на тот момент времени):

https://smart-lab.ru/blog/737029.php

Во-первых, прошлогодняя пандемия COVID-19 и локдауны вынудили людей находиться в самоизоляции, а громкие новости о распродажах на фондовых рынках вместе с широкой рекламной кампанией со стороны брокеров так или иначе подогревали интерес к торговле ценными бумагами, даже со стороны тех, кто никогда этим не занимался.

Во-вторых, цикл снижения ключевой ставки от нашего ЦБ неминуемо вынуждал людей искать более выгодные варианты вложения своих денег, нежели «законсервировать» их в банке под смешные 4-5% в год.

🇷🇺 В то время, как США и другие развитые страны избалованы большим количеством торговых площадок, в новейшей России представительство торговых бирж весьма скромное:

1️⃣ Московская биржа, образовавшаяся в текущем виде в 2011 году, после слияния групп ММВБ и РТС в единое целое.

2️⃣ Санкт-Петербургская биржа (СПБ Биржа), которая несмотря на своё название физически находится в Москве, появившись в далёком 1997 году.

Про Мосбиржу уже много песен спето и много аналитики написано за эти годы, а вот про СПБ Биржу в этом смысле упоминаний в инвестиционном интернет-сообществе куда меньше. И это надо исправлять, т.к. уже совсем скоро, в перспективе ближайших месяцев, СПБ Биржа планирует провести IPO, и лично для меня это будет одно из самых интересных и перспективных первичных размещений за последнее время, и вполне возможно, что я впервые поучаствую в этой процедуре (если конечно рыночная оценка меня устроит на тот момент времени):

https://smart-lab.ru/blog/737029.php

{kind=link}

🎤 Интересное интервью главы Сбера Германа Грефа опубликовало агентство «РИА Новости», основные тезисы которого я предлагаю вашему вниманию:

✔️Ахиллесовой пятой Сбера долгие годы была медлительность – трансформация позволила стать технологической компанией.

✔️Будущее за экосистемами. Сейчас технологические компании торгуются выше, чем банки.

✔️Цель по выручке нефинансовых бизнесов на этот год составляет 200 млрд руб. В следующем году показатель должен удвоиться.

✔️Сейчас ключевая задача экосистемы рост и масштабирование, а не максимизация чистой прибыли.

✔️С VK меньше конкурирующих направлений, чем их было с "Яндексом". Споры периодически возникают, но обе стороны находят консенсус.

✔️Ипотечный портфель Сбера вырос на 60% (г/г) – спрос на ипотеку стабильно растет.

✔️Решение по дивидендам за 2021 год будет принято в марте будущего года.

✔️Основная причина мировой инфляции — это более быстрое, чем ожидалось, восстановление глобальной экономики после пандемии и нехватка предложения.

✔️Важной частью стратегии стала ESG-повестка – Сбер разрабатывает "зеленые" продукты и принципы ответственного финансирования, реализует социальные и экологические инициативы.

✔️Развитие водородной и термоядерной энергетики должно помочь России оставаться ведущей энергетической державой даже в условиях снижающегося спроса на ископаемое топливо.

👉 Сбер продолжает агрессивно развивать свою экосистему, однако она пока не оказывает никакого влияния на капитализацию. Приятным сюрпризом для инвесторов могут быть шикарные дивидендные выплаты весной будущего года, поскольку достаточность капитала с запасом превышает необходимые 12,5%.

💼 Я продолжаю крепко держать префы Сбера в своем портфеле.

#SBER

✔️Ахиллесовой пятой Сбера долгие годы была медлительность – трансформация позволила стать технологической компанией.

✔️Будущее за экосистемами. Сейчас технологические компании торгуются выше, чем банки.

✔️Цель по выручке нефинансовых бизнесов на этот год составляет 200 млрд руб. В следующем году показатель должен удвоиться.

✔️Сейчас ключевая задача экосистемы рост и масштабирование, а не максимизация чистой прибыли.

✔️С VK меньше конкурирующих направлений, чем их было с "Яндексом". Споры периодически возникают, но обе стороны находят консенсус.

✔️Ипотечный портфель Сбера вырос на 60% (г/г) – спрос на ипотеку стабильно растет.

✔️Решение по дивидендам за 2021 год будет принято в марте будущего года.

✔️Основная причина мировой инфляции — это более быстрое, чем ожидалось, восстановление глобальной экономики после пандемии и нехватка предложения.

✔️Важной частью стратегии стала ESG-повестка – Сбер разрабатывает "зеленые" продукты и принципы ответственного финансирования, реализует социальные и экологические инициативы.

✔️Развитие водородной и термоядерной энергетики должно помочь России оставаться ведущей энергетической державой даже в условиях снижающегося спроса на ископаемое топливо.

👉 Сбер продолжает агрессивно развивать свою экосистему, однако она пока не оказывает никакого влияния на капитализацию. Приятным сюрпризом для инвесторов могут быть шикарные дивидендные выплаты весной будущего года, поскольку достаточность капитала с запасом превышает необходимые 12,5%.

💼 Я продолжаю крепко держать префы Сбера в своем портфеле.

#SBER

РИА Новости

Герман Греф: у классических банков не очень радужные перспективы

За 14 лет Герман Греф сумел превратить старомодный неповоротливый Сбербанк в гибкую экосистему и прямо говорит, что останавливаться не намерен. В интервью РИА... РИА Новости, 08.11.2021

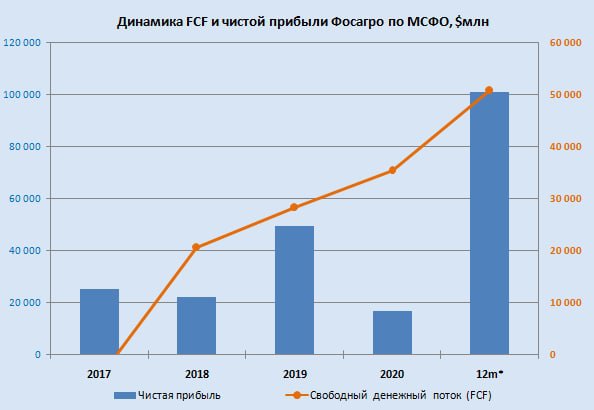

Ну что ж, друзья!

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

{kind=link}

🤦♂️ Блин, я так скоро полноценным Инстаграм-блогером стану, ей Богу 😄😄

Думал и сюда в Телегу свои короткие видюшки скидывать с мнением по рынку или по каким-то интересным моментам, но всё-таки пусть Телега и дальше будет оставаться для меня серьёзным аналитическим ресурсом, с глубоким анализом отчётностей и фундаментальных перспектив компаний, ну а нашему Инстаграм-каналу официально отведём место, где и дальше будут размещаться небольшие видеосрезы по рынку, а также жизнь инвестора вне рынков и терминалов.

Вот кстати сегодняшний свежачок: https://www.instagram.com/p/CWEN0E9qp0g/

P.S. Завтра улетаю на международную авиационную выставку в тёплую страну, постараюсь радовать вас интересными сюжетами. Boeing и Airbus привет передать? 🙂

Думал и сюда в Телегу свои короткие видюшки скидывать с мнением по рынку или по каким-то интересным моментам, но всё-таки пусть Телега и дальше будет оставаться для меня серьёзным аналитическим ресурсом, с глубоким анализом отчётностей и фундаментальных перспектив компаний, ну а нашему Инстаграм-каналу официально отведём место, где и дальше будут размещаться небольшие видеосрезы по рынку, а также жизнь инвестора вне рынков и терминалов.

Вот кстати сегодняшний свежачок: https://www.instagram.com/p/CWEN0E9qp0g/

P.S. Завтра улетаю на международную авиационную выставку в тёплую страну, постараюсь радовать вас интересными сюжетами. Boeing и Airbus привет передать? 🙂

{kind=link}

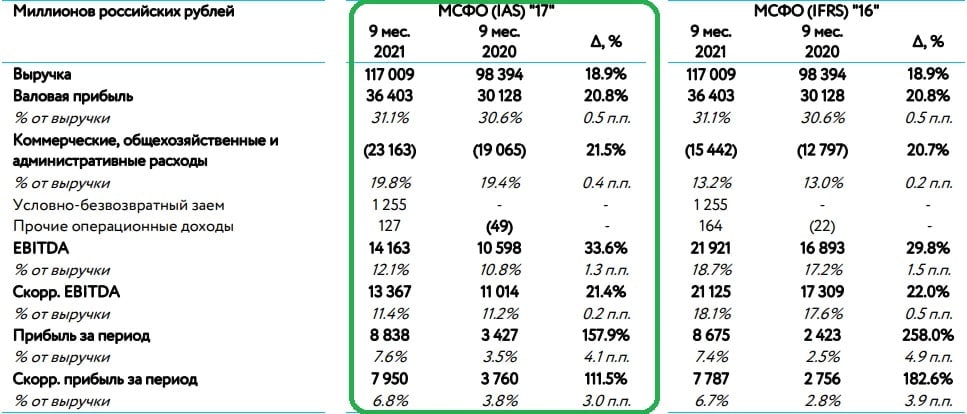

👩👩👧👦 Крупнейший отечественный розничный оператор торговли детскими товарами Детский мир на этой неделе отчитался по МСФО за 9 мес. 2021 года.

📌 Операционные результаты за 9 мес. 2021 года

📈 Выручка компании увеличилась на 18,9% (г/г) до 117 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Отрадно отметить, что из отечественных ритейлеров компания заняла второе место по темпу роста выручки, уступив только Fix Price, доходы которого выросли за этот же период на 24,3% (г/г).

📈 Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на 8,9%, благодаря росту трафика. В 4 кв. можно рассчитывать ещё и на увеличение среднего чека, на фоне предстоящих новогодних распродаж.

📈 Показатель EBITDA подскочил на треть - до 14,2 млрд руб., на фоне роста операционных доходов и строгого контроля над издержками, а рентабельность по EBITDA составила 12,1%, что стало пятилетним максимумом для компании.

📈 У чистой прибыли в итоге не оставалось других шансов, кроме как продемонстрировать уверенный рост в 2,5 раза по сравнению с прошлым годом - до 8,8 млрд руб. Правда, столь агрессивному росту показателя сильно обольщаться не стоит, поскольку он вызван эффектом низкой базы прошлого года, когда бизнес проходил острую фазу коронавирусных явлений.

🙍♀️ «Наш ключевой фокус заключается в эффективном расширении логистической, розничной и цифровой инфраструктуры для достижения высоких результатов как оффлайн, так и онлайн-сегмента», - поведала генеральный директор «Детского мира» Мария Давыдова.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 1,2х, что является комфортным уровнем и позволяет компании радовать акционеров щедрыми дивидендами.

💰 Совет Директоров анонсировал промежуточные выплаты акционерам за 9 мес. 2021 года в размере 5,2 руб. на акцию, что сулит ДД=3,7%. Рекомендованный объём дивидендов соответствует 60% скорректированной чистой прибыли за 9 месяцев 2021 года по РСБУ.

❗️Раньше компания выплачивала 100% прибыли по РСБУ, а сейчас по всей видимости решила подстраховаться, на фоне неопределённости из-за пандемии. На мой взгляд, паниковать по этому поводу пока рано, поскольку по итогам 4 кв. 2021 года компания вполне способна приятно удивить инвесторов, в том числе и дивидендами.

📈 Да и котировки акций весьма оптимистично отреагировали на представленную финансовую отчётность и дивидендные рекомендации, впервые за последние пару-тройку месяцев взлетев выше 140 руб.

👉 «Детский мир» - привлекательный эмитент с растущим бизнесом. Бумаги компании сейчас торгуются с мультипликатором P/S=0,64х, что соответствует среднему значению за последнюю пятилетку. При ценниках 125-130 руб. акции вполне могут быть интересны для долгосрочных покупок. Я даже начинаю немного жалеть, что не прикупил их в октябре у верхней границы этого обозначенного диапазона. Ну да ладно.

#DSKY

📌 Операционные результаты за 9 мес. 2021 года

📈 Выручка компании увеличилась на 18,9% (г/г) до 117 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Отрадно отметить, что из отечественных ритейлеров компания заняла второе место по темпу роста выручки, уступив только Fix Price, доходы которого выросли за этот же период на 24,3% (г/г).

📈 Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на 8,9%, благодаря росту трафика. В 4 кв. можно рассчитывать ещё и на увеличение среднего чека, на фоне предстоящих новогодних распродаж.

📈 Показатель EBITDA подскочил на треть - до 14,2 млрд руб., на фоне роста операционных доходов и строгого контроля над издержками, а рентабельность по EBITDA составила 12,1%, что стало пятилетним максимумом для компании.

📈 У чистой прибыли в итоге не оставалось других шансов, кроме как продемонстрировать уверенный рост в 2,5 раза по сравнению с прошлым годом - до 8,8 млрд руб. Правда, столь агрессивному росту показателя сильно обольщаться не стоит, поскольку он вызван эффектом низкой базы прошлого года, когда бизнес проходил острую фазу коронавирусных явлений.

🙍♀️ «Наш ключевой фокус заключается в эффективном расширении логистической, розничной и цифровой инфраструктуры для достижения высоких результатов как оффлайн, так и онлайн-сегмента», - поведала генеральный директор «Детского мира» Мария Давыдова.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 1,2х, что является комфортным уровнем и позволяет компании радовать акционеров щедрыми дивидендами.

💰 Совет Директоров анонсировал промежуточные выплаты акционерам за 9 мес. 2021 года в размере 5,2 руб. на акцию, что сулит ДД=3,7%. Рекомендованный объём дивидендов соответствует 60% скорректированной чистой прибыли за 9 месяцев 2021 года по РСБУ.

❗️Раньше компания выплачивала 100% прибыли по РСБУ, а сейчас по всей видимости решила подстраховаться, на фоне неопределённости из-за пандемии. На мой взгляд, паниковать по этому поводу пока рано, поскольку по итогам 4 кв. 2021 года компания вполне способна приятно удивить инвесторов, в том числе и дивидендами.

📈 Да и котировки акций весьма оптимистично отреагировали на представленную финансовую отчётность и дивидендные рекомендации, впервые за последние пару-тройку месяцев взлетев выше 140 руб.

👉 «Детский мир» - привлекательный эмитент с растущим бизнесом. Бумаги компании сейчас торгуются с мультипликатором P/S=0,64х, что соответствует среднему значению за последнюю пятилетку. При ценниках 125-130 руб. акции вполне могут быть интересны для долгосрочных покупок. Я даже начинаю немного жалеть, что не прикупил их в октябре у верхней границы этого обозначенного диапазона. Ну да ладно.

#DSKY

{kind=link}

🏛 Вот время летит быстро, аж страшно порой! Буквально пару недель назад мы подробно проанализировали финансовую отчётность Сбера за 9m2021, а тут уже мы с вами получили бухгалтерскую отчётность по РСБУ уже за 10m2021!

Предлагаю быстренько по ней пробежаться:

📈 Чистый процентный доход вырос с января по октябрь на 12% (г/г) до 1,32 трлн руб., благодаря рекордному росту объёма кредитования. Население активно используем займы, а бизнес ведет себя настороженно. В следующем году я ожидаю низкого темпа роста кредитования на фоне роста процентных ставок, что негативно для Сбера.

📈 Чистый комиссионный доход прибавил на 14,8% (г/г) до 471,8 млрд руб., на фоне роста транзакционной активности клиентов. Развитие экосистемы также оказывает благоприятное влияние на увеличение комиссионных доходов.

💼 Расходы на кредитный риск сократились на 81,9% (г/г) до 95,2 млрд руб., что оказало позитивное влияние на рост чистой прибыли, которая по итогам отчётного периода выросла на 63,1% (г/г) до 1,04 трлн руб. (да-да, уже по итогам 10 месяцев мы видим покорение заветной круглой отметки!). Напомню, что по итогам 9 мес. расходы на резервы составили 98 млрд руб. Показатель снижается, что радует.

💼 Что касается кредитного портфеля, то показатель вырос на 10,6% до 26,4 трлн руб. Драйвером роста по-прежнему является розничное кредитование, где в лидерах ипотека.

Рентабельность капитала в отчетном периоде составила 24,9%, что с учетом доходности краткосрочных ОФЗ предполагает мультипликатор P/BV=1,48х, при этом текущий мультипликатор составляет 1,47х. Таким образом, Сбер оценен справедливо.

👉 Увеличение доходности ОФЗ, на фоне агрессивной политики Центробанка, “съело” весь потенциал роста в бумагах Сбера. Единственная надежда для инвесторов сейчас - это возможное Рождественское ралли, в рамках которого котировки бумаг могут “разогнать” до исторического максимума.

#SBER

Предлагаю быстренько по ней пробежаться:

📈 Чистый процентный доход вырос с января по октябрь на 12% (г/г) до 1,32 трлн руб., благодаря рекордному росту объёма кредитования. Население активно используем займы, а бизнес ведет себя настороженно. В следующем году я ожидаю низкого темпа роста кредитования на фоне роста процентных ставок, что негативно для Сбера.

📈 Чистый комиссионный доход прибавил на 14,8% (г/г) до 471,8 млрд руб., на фоне роста транзакционной активности клиентов. Развитие экосистемы также оказывает благоприятное влияние на увеличение комиссионных доходов.

💼 Расходы на кредитный риск сократились на 81,9% (г/г) до 95,2 млрд руб., что оказало позитивное влияние на рост чистой прибыли, которая по итогам отчётного периода выросла на 63,1% (г/г) до 1,04 трлн руб. (да-да, уже по итогам 10 месяцев мы видим покорение заветной круглой отметки!). Напомню, что по итогам 9 мес. расходы на резервы составили 98 млрд руб. Показатель снижается, что радует.

💼 Что касается кредитного портфеля, то показатель вырос на 10,6% до 26,4 трлн руб. Драйвером роста по-прежнему является розничное кредитование, где в лидерах ипотека.

Рентабельность капитала в отчетном периоде составила 24,9%, что с учетом доходности краткосрочных ОФЗ предполагает мультипликатор P/BV=1,48х, при этом текущий мультипликатор составляет 1,47х. Таким образом, Сбер оценен справедливо.

👉 Увеличение доходности ОФЗ, на фоне агрессивной политики Центробанка, “съело” весь потенциал роста в бумагах Сбера. Единственная надежда для инвесторов сейчас - это возможное Рождественское ралли, в рамках которого котировки бумаг могут “разогнать” до исторического максимума.

#SBER

{kind=link}

📢 Дамы и господа!

🇦🇪 Если кто-то из вас каким-то чудесным образом в течение ближайшей недели тоже окажется в Дубаях - напишите в личку, по вечерам я совершенно свободен!

P.S. Можно в приятной обстановке поговорить о рынках. Да и Пашу Дурова вместе найти будет легче, у меня к нему есть вопросы 😄

🇦🇪 Если кто-то из вас каким-то чудесным образом в течение ближайшей недели тоже окажется в Дубаях - напишите в личку, по вечерам я совершенно свободен!

P.S. Можно в приятной обстановке поговорить о рынках. Да и Пашу Дурова вместе найти будет легче, у меня к нему есть вопросы 😄

{kind=link}

📣 Глава Минэнерго Николай Шульгинов дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️Минэнерго поддерживает идею доступа Роснефти к экспорту природного газа по «Северному потоку-2».

✔️Газпром в 4 кв. 2021 года нарастил поставки газа в Европу, в том числе выше контрактных обязательств.

✔️С будущего года тариф на газ для промышленности начнет расти выше прогнозного уровня — на 5% вместо 3%, что увеличит доходы Газпрома.

✔️Сейчас России и Китай ведут переговоры о строительстве газопровода «Союз Восток» в Поднебесную через Монголию.

✔️Минэнерго выступает против введения экспортных пошлин на СПГ, поскольку проекты по сжижению газа очень капиталоёмкие.

✔️В 2023–2024 гг. добыча нефти составит около 560 млн т., что будет соответствовать уровню 2019 года.

✔️Вопрос по льготам на добычу сверхвязкой нефти обсуждается в Правительстве РФ. Финальное решение ещё не принято.

✔️Общемировое потребление угля будет сокращаться не такими темпами, как изначально прогнозировалось. В будущем году возможно повышение НДПИ для энергетического угля, но оно будет небольшим.

👉 Глава Минэнерго позитивно настроен в отношении газовых компаний и считает, что им нужно помогать наращивать производство, а не облагать их дополнительными налогами и пошлинами. Для акционеров Газпрома и НОВАТЭКа это позитивный сигнал, ну и для Роснефти газовые горизонты сулят новые возможности.

#GAZP #NVTK #ROSN

✔️Минэнерго поддерживает идею доступа Роснефти к экспорту природного газа по «Северному потоку-2».

✔️Газпром в 4 кв. 2021 года нарастил поставки газа в Европу, в том числе выше контрактных обязательств.

✔️С будущего года тариф на газ для промышленности начнет расти выше прогнозного уровня — на 5% вместо 3%, что увеличит доходы Газпрома.

✔️Сейчас России и Китай ведут переговоры о строительстве газопровода «Союз Восток» в Поднебесную через Монголию.

✔️Минэнерго выступает против введения экспортных пошлин на СПГ, поскольку проекты по сжижению газа очень капиталоёмкие.

✔️В 2023–2024 гг. добыча нефти составит около 560 млн т., что будет соответствовать уровню 2019 года.

✔️Вопрос по льготам на добычу сверхвязкой нефти обсуждается в Правительстве РФ. Финальное решение ещё не принято.

✔️Общемировое потребление угля будет сокращаться не такими темпами, как изначально прогнозировалось. В будущем году возможно повышение НДПИ для энергетического угля, но оно будет небольшим.

👉 Глава Минэнерго позитивно настроен в отношении газовых компаний и считает, что им нужно помогать наращивать производство, а не облагать их дополнительными налогами и пошлинами. Для акционеров Газпрома и НОВАТЭКа это позитивный сигнал, ну и для Роснефти газовые горизонты сулят новые возможности.

#GAZP #NVTK #ROSN

Коммерсантъ

«Энергорынок — это не базар»

Глава Минэнерго Николай Шульгинов об экспорте газа и энергопереходе

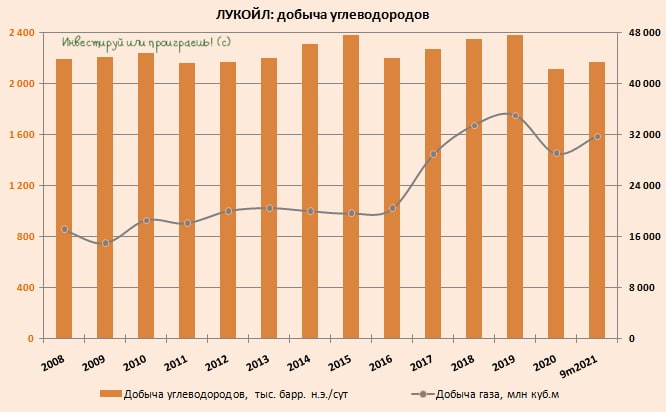

🛢ЛУКОЙЛ накануне представил производственные результаты за 9 мес. 2021 года.

📉 Добыча нефти сократилась с января по сентябрь на 0,3% (г/г) до 58,2 млн т, что вызвано реализацией соглашения ОПЕК+. Начиная со 2 кв. 2021 года добыча растёт и по итогам года она может приблизиться к уровню 2020 года.

📈 А вот добыча газа увеличилась на 13% (г/г) до 23,5 млрд кубометров, благодаря восстановлению производства в Узбекистане и высокому спросу на газ со стороны Китая.

💪 Многие отечественные нефтяники в этом году наращивают добычу природного газа, поскольку на этом рынке нет никаких ограничений, а цены растут, как на дрожжах. “Газового ОПЕК” ещё никто не придумал, и придумывать не хотят.

📈 Нефтепереработка также выросла на 4,4% (г/г) до 47,5 млн т, на фоне роста спроса на бензин и дизельное топливо, а также завершения плановых ремонтных работ на нескольких НПЗ.

🗓 По предварительной информации, 29 ноября 2021 года компания опубликует финансовую отчетность по МСФО за 9m2021, которая наверняка порадует нас позитивными результатами, на фоне высоких цен на углеводороды. Данная отчётность может стать хорошим “драйвером” для роста котировок акций, хотя и сейчас они находятся менее чем в 10% от своих исторических максимумов и чувствую себя весьма неплохо.

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своем портфеле в расчете на рост капитализации и щедрые дивиденды в перспективе ближайших лет.

#LKOH

📉 Добыча нефти сократилась с января по сентябрь на 0,3% (г/г) до 58,2 млн т, что вызвано реализацией соглашения ОПЕК+. Начиная со 2 кв. 2021 года добыча растёт и по итогам года она может приблизиться к уровню 2020 года.

📈 А вот добыча газа увеличилась на 13% (г/г) до 23,5 млрд кубометров, благодаря восстановлению производства в Узбекистане и высокому спросу на газ со стороны Китая.

💪 Многие отечественные нефтяники в этом году наращивают добычу природного газа, поскольку на этом рынке нет никаких ограничений, а цены растут, как на дрожжах. “Газового ОПЕК” ещё никто не придумал, и придумывать не хотят.

📈 Нефтепереработка также выросла на 4,4% (г/г) до 47,5 млн т, на фоне роста спроса на бензин и дизельное топливо, а также завершения плановых ремонтных работ на нескольких НПЗ.

🗓 По предварительной информации, 29 ноября 2021 года компания опубликует финансовую отчетность по МСФО за 9m2021, которая наверняка порадует нас позитивными результатами, на фоне высоких цен на углеводороды. Данная отчётность может стать хорошим “драйвером” для роста котировок акций, хотя и сейчас они находятся менее чем в 10% от своих исторических максимумов и чувствую себя весьма неплохо.

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своем портфеле в расчете на рост капитализации и щедрые дивиденды в перспективе ближайших лет.

#LKOH

{kind=link}

🤔 Я очень люблю свою страну и редко когда отзовусь о ней плохим словом (особенно когда нахожусь на чужой земле), но если говорить не об активах (акции), а о валютах, то я продолжаю придерживаться позиции, что инвестиционно держать доллары куда безопаснее, нежели рубли. Разумеется, речь о долгосрочном горизонте, а не неделя или месяц.

📉 Совсем недавно доллар снижался в моменте ниже 70 рублей - и большинству участников рынка он нафиг был не нужен! Потому что мозгу человека свойственна иррациональность, и он ошибочно начинает рисовать в головах у многих фантастические уровни в 65 и даже 60 руб. за бакс.

Но фундаментальных причин для похода туда у рублика по факту нет! Вас настораживает инфляция в США? Так в России она куда выше! А если взять более длинный горизонт, так там вообще страшно смотреть.

Если не верите мне - посмотрите внимательно за действиями российского Центробанка: в какие моменты он покупает валюту, а в какие продаёт. Это откроет вам глаза на многие любопытные вещи и наверняка заставит задуматься о прекрасном (о долларах).

📈 Мой довольно внушительный инвестиционный опыт показывает, что рано или поздно чёрный лебедь приходит на рынок. Резко, внезапно и почти всегда без стука. Вчера вот спусковым крючком стала статья в Блумберге, где Россию без всяких доказательств решили обвинить в подготовке возможного вторжения на Украину. Разумеется, рубль отреагировал крайне негативно на эту новость, и по итогам торгов в пятницы за один доллар давали почти 73 рубля.

🤝🤝 Не зря мы с нашими участниками закрытого клуба в октябре активно наращивали валютную составляющую, считая точку для входа вблизи 70 руб. очень перспективной на долгосрок! Я не сомневаюсь, что интуиция меня в очередной раз не подвела и если делать прогноз на тему "где быстрее окажется доллар - в районе 60 или в районе 80 рублей" я не задумываясь выберу второй вариант. Очень надеюсь, что и вы тоже.

#USDRUB

📉 Совсем недавно доллар снижался в моменте ниже 70 рублей - и большинству участников рынка он нафиг был не нужен! Потому что мозгу человека свойственна иррациональность, и он ошибочно начинает рисовать в головах у многих фантастические уровни в 65 и даже 60 руб. за бакс.

Но фундаментальных причин для похода туда у рублика по факту нет! Вас настораживает инфляция в США? Так в России она куда выше! А если взять более длинный горизонт, так там вообще страшно смотреть.

Если не верите мне - посмотрите внимательно за действиями российского Центробанка: в какие моменты он покупает валюту, а в какие продаёт. Это откроет вам глаза на многие любопытные вещи и наверняка заставит задуматься о прекрасном (о долларах).

📈 Мой довольно внушительный инвестиционный опыт показывает, что рано или поздно чёрный лебедь приходит на рынок. Резко, внезапно и почти всегда без стука. Вчера вот спусковым крючком стала статья в Блумберге, где Россию без всяких доказательств решили обвинить в подготовке возможного вторжения на Украину. Разумеется, рубль отреагировал крайне негативно на эту новость, и по итогам торгов в пятницы за один доллар давали почти 73 рубля.

🤝🤝 Не зря мы с нашими участниками закрытого клуба в октябре активно наращивали валютную составляющую, считая точку для входа вблизи 70 руб. очень перспективной на долгосрок! Я не сомневаюсь, что интуиция меня в очередной раз не подвела и если делать прогноз на тему "где быстрее окажется доллар - в районе 60 или в районе 80 рублей" я не задумываясь выберу второй вариант. Очень надеюсь, что и вы тоже.

#USDRUB

{kind=link}

📊 В рейтинге крупнейших продуктовых ритейлеров произошли небольшие изменения (согласно рейтингу Infoline за 9m2021): X5 Group уступила пальму первенства Сбермаркету, а "Вкусвилл" ворвался в тройку лидеров, потеснив "Утконоса":

1⃣ Сбермаркет - оборот 36,2 млрд руб. (+219% г/г)

2⃣ X5 Group - 35,2 млрд руб. (+53% г/г)

3⃣ Вкусвилл - 32,8 млрд руб. (+342% г/г)

Сбермаркет резко наращивает свои продажи, благодаря активному развитию экспресс-доставки (сам, признаюсь, начал прибегать к их помощи при заказе продуктов с доставкой на дом). И это притом, что они буквально в этом году всерьёз взялись за это направление! Из трёх представленных игроков делаю ставку, что отрыв Сбермаркета от конкурентов в обозримом будущем будет только расти.

В свою очередь, для X5 Group онлайн-сегмент не является приоритетным (он низкомаржинальный), куда важнее в этом смысле, что оффлайн-продажи демонстрируют устойчивый рост, да и компания старается в первую очередь поддерживать ожидаемую рентабельность бизнеса перед инвесторами.

Крупным игроком на рынке становится Вкусвилл, который явно смещает фокус своего развития в пользу онлайна. Это подтверждает и представитель самого ритейлера, напоминая, что бесплатная и быстрая доставка (1-2 часа) была стратегией сети с самого начала, а сейчас есть идея сократить это время до получаса в рамках платной экспресс-доставки.

👉 В общем, битва в онлайн-сегменте предстоит нешуточная, судя по всему. Будем внимательно следить за дальнейшей динамикой игроков на этом рынке и периодически актуализировать общую картину.

#SBER #FIVE

1⃣ Сбермаркет - оборот 36,2 млрд руб. (+219% г/г)

2⃣ X5 Group - 35,2 млрд руб. (+53% г/г)

3⃣ Вкусвилл - 32,8 млрд руб. (+342% г/г)

Сбермаркет резко наращивает свои продажи, благодаря активному развитию экспресс-доставки (сам, признаюсь, начал прибегать к их помощи при заказе продуктов с доставкой на дом). И это притом, что они буквально в этом году всерьёз взялись за это направление! Из трёх представленных игроков делаю ставку, что отрыв Сбермаркета от конкурентов в обозримом будущем будет только расти.

В свою очередь, для X5 Group онлайн-сегмент не является приоритетным (он низкомаржинальный), куда важнее в этом смысле, что оффлайн-продажи демонстрируют устойчивый рост, да и компания старается в первую очередь поддерживать ожидаемую рентабельность бизнеса перед инвесторами.

Крупным игроком на рынке становится Вкусвилл, который явно смещает фокус своего развития в пользу онлайна. Это подтверждает и представитель самого ритейлера, напоминая, что бесплатная и быстрая доставка (1-2 часа) была стратегией сети с самого начала, а сейчас есть идея сократить это время до получаса в рамках платной экспресс-доставки.

👉 В общем, битва в онлайн-сегменте предстоит нешуточная, судя по всему. Будем внимательно следить за дальнейшей динамикой игроков на этом рынке и периодически актуализировать общую картину.

#SBER #FIVE

{kind=link}

📞 Ростелеком отчитался по МСФО за 9 мес. 2021 года.

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

{kind=link}