В начале февраля мне посчастливилось очень удачно прикупить в свой портфель акции PetroChina (#PTR) практически на самом дне – по цене чуть выше $30 за бумагу. С тех пор цены на нефть изрядно выросли, котировки на бумаги PetroChina буквально за пару дней закрыли свой дивидендный гэп и уже вплотную приблизились к $50, а их доля в моём портфеле на текущий момент составляет 2,1%.

📈 Спасибо @investokrat, который написал хороший свежий обзор по PetroChina! Прочитав его, мой энтузиазм в отношении будущего этой китайской нефтедобывающей компании только окреп, буду держать и дальше эти бумаги в своём портфеле. Тот случай, когда потенциальный профит с лихвой перекрывает имеющиеся риски.

👉 Надеюсь, все уже подписаны на этот телеграм-канал моего хорошего товарища?

P.S. Ждите в субботу наших совместных фото в Инстаграмме! Мы планируем с Гошей заглянуть в Питер, на конференцию Смартлаба.

📈 Спасибо @investokrat, который написал хороший свежий обзор по PetroChina! Прочитав его, мой энтузиазм в отношении будущего этой китайской нефтедобывающей компании только окреп, буду держать и дальше эти бумаги в своём портфеле. Тот случай, когда потенциальный профит с лихвой перекрывает имеющиеся риски.

👉 Надеюсь, все уже подписаны на этот телеграм-канал моего хорошего товарища?

P.S. Ждите в субботу наших совместных фото в Инстаграмме! Мы планируем с Гошей заглянуть в Питер, на конференцию Смартлаба.

Telegram

ИнвестократЪ

PetroChina (#PTR)

Продолжаем разбираться в нефтяных компаниях, сегодня у нас китайский представитель данного сектора. По статистике бюро КНР, нефтепереработка в октябре увеличилась на 2,5% и дошла до исторического рекорда в 14.09 млн баррелей в сутки,…

Продолжаем разбираться в нефтяных компаниях, сегодня у нас китайский представитель данного сектора. По статистике бюро КНР, нефтепереработка в октябре увеличилась на 2,5% и дошла до исторического рекорда в 14.09 млн баррелей в сутки,…

🛒 «Магнит» запустил собственную доставку из супермаркетов в регионах.

💻 Один из крупнейших отечественных ритейлеров сегодня анонсировал запуск собственного сервиса доставки из больших форматов – супермаркетов «Магнит Семейный» и суперсторов «Магнит Экстра»

🧮 К заказу доступны более 15 тыс. товаров в самых популярных категориях, разрешенных для онлайн-продажи. Товары привезут покупателям в течение трех часов с момента заказа.

👨💼 «Доставка из супермаркетов и суперсторов значительно сэкономит время и силы на закупку больших объемов товаров впрок. Мы планируем укреплять свои позиции в регионах, охватив, в частности, в этом году доставкой из больших форматов около 20 городов», - поведал Заместитель генерального директора «Магнита» Флориан Янсен.

📊 «Магнит» продолжает радовать своих акционеров позитивными новостями. Во втором полугодии компания сможет увеличить выручку, как за счет поглощения сети «Дикси», так и за счет развития онлайн-торговли.

💼 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад развитию бизнеса компании.

#MGNT

💻 Один из крупнейших отечественных ритейлеров сегодня анонсировал запуск собственного сервиса доставки из больших форматов – супермаркетов «Магнит Семейный» и суперсторов «Магнит Экстра»

🧮 К заказу доступны более 15 тыс. товаров в самых популярных категориях, разрешенных для онлайн-продажи. Товары привезут покупателям в течение трех часов с момента заказа.

👨💼 «Доставка из супермаркетов и суперсторов значительно сэкономит время и силы на закупку больших объемов товаров впрок. Мы планируем укреплять свои позиции в регионах, охватив, в частности, в этом году доставкой из больших форматов около 20 городов», - поведал Заместитель генерального директора «Магнита» Флориан Янсен.

📊 «Магнит» продолжает радовать своих акционеров позитивными новостями. Во втором полугодии компания сможет увеличить выручку, как за счет поглощения сети «Дикси», так и за счет развития онлайн-торговли.

💼 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад развитию бизнеса компании.

#MGNT

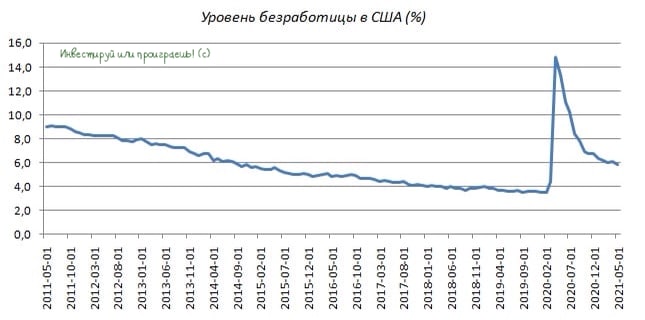

🇺🇸 ФРС США не будет торопиться со сворачиванием стимулов.

🏛 На прошлой неделе ФРС США напугала инвесторов заявлением о том, что рассматривает возможность сокращения программы количественного смягчения.

Программа количественного смягчения (QE) была запущена в середине марта 2020 года в ответ на пандемию COVID-19. С тех пор у нас наблюдается хороший рост американского и российского фондового рынка, несмотря на то, что пандемия коронавируса еще далека от завершения.

📉 На этом фоне заявления Федрезерва о возможном сокращении стимулов вызвали коррекцию на фондовых площадках на минувшей неделе, однако «обещать — не значит жениться».

❗️Накануне вечером глава американского ЦБ Джером Пауэлл «расставил точки над i».

👨💼 «Мы не будем повышать процентные ставки, потому что мы опасаемся возможного наступления инфляции», - поведал Пауэлл на слушаниях перед коллегией Палаты представителей США.

📈 Пауэлл сфокусирован на слабом рынке труда и считает, что изменение в монетарной политике возможно при условии сильного роста занятости.

📊 Уровень безработицы в Соединенных Штатах сейчас составляет 5,8%, при этом до «коронакризиса» показатель составлял 3,5%.

💵 Таким образом, Федрезерв продолжит эмиссию долларов в объеме $120 млрд в месяц, что благоприятно для фондовых рынков и нефти, поскольку черное золото и курс доллара исторически двигаются в противофазе.

👉 На этом фоне коррекции по американским и российским акциям целесообразно использовать для покупок!

#MACRO

🏛 На прошлой неделе ФРС США напугала инвесторов заявлением о том, что рассматривает возможность сокращения программы количественного смягчения.

Программа количественного смягчения (QE) была запущена в середине марта 2020 года в ответ на пандемию COVID-19. С тех пор у нас наблюдается хороший рост американского и российского фондового рынка, несмотря на то, что пандемия коронавируса еще далека от завершения.

📉 На этом фоне заявления Федрезерва о возможном сокращении стимулов вызвали коррекцию на фондовых площадках на минувшей неделе, однако «обещать — не значит жениться».

❗️Накануне вечером глава американского ЦБ Джером Пауэлл «расставил точки над i».

👨💼 «Мы не будем повышать процентные ставки, потому что мы опасаемся возможного наступления инфляции», - поведал Пауэлл на слушаниях перед коллегией Палаты представителей США.

📈 Пауэлл сфокусирован на слабом рынке труда и считает, что изменение в монетарной политике возможно при условии сильного роста занятости.

📊 Уровень безработицы в Соединенных Штатах сейчас составляет 5,8%, при этом до «коронакризиса» показатель составлял 3,5%.

💵 Таким образом, Федрезерв продолжит эмиссию долларов в объеме $120 млрд в месяц, что благоприятно для фондовых рынков и нефти, поскольку черное золото и курс доллара исторически двигаются в противофазе.

👉 На этом фоне коррекции по американским и российским акциям целесообразно использовать для покупок!

#MACRO

{kind=link}

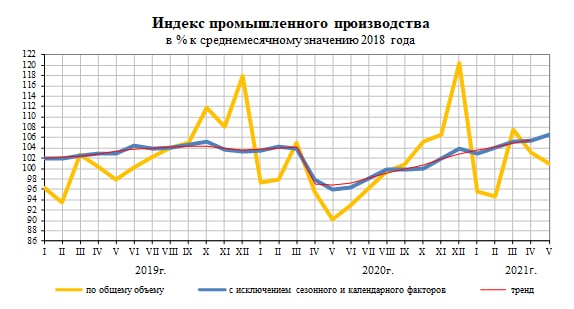

📈 Росстат накануне опубликовал свежую статистику по индексу промышленного производства в РФ, который по итогам мая 2021 года вырос почти на 12% по сравнению с аналогичным периодом прошлого года, а за первые пять месяцев текущего года прибавил на 3,2% (г/г).

🦠 Если ковидный 2020 год оставить за рамками, то по сравнению с маем 2019 года индекс промышленного производства также вырос на 2,9%.

👍 Согласно этой же статистике, число оптимистов, ожидающих роста производства в течение ближайших 3-х месяцев, по-прежнему, превышает количество тех, кто ожидает снижения выпуска продукции.

#MACRO

🦠 Если ковидный 2020 год оставить за рамками, то по сравнению с маем 2019 года индекс промышленного производства также вырос на 2,9%.

👍 Согласно этой же статистике, число оптимистов, ожидающих роста производства в течение ближайших 3-х месяцев, по-прежнему, превышает количество тех, кто ожидает снижения выпуска продукции.

#MACRO

{kind=link}

❗️А вот это уже интересно!

📉 Котировки акций НЛМК достигли границ своего 15-месячного восходящего тренда, и битва за него может разгореться нешуточная (удивительно, но с момента публикации этого поста прошло всего два дня). Китайцам удалось немного охладить мировые товарные рынки, да и в России инициативы по изъятию «сверхдоходов» у металлургов тоже не добавляют оптимизма акционерам, однако есть вероятность, что где-то вблизи текущих уровней падение котировок акций НЛМК может быть остановлено.

💰 Всё-таки уже в июле нас ожидают сначала весьма неплохие операционные показатели компании, затем обнадёживающие финансовые результаты, и следом – дивидендные рекомендации. Которые, я надеюсь, смогут порадовать нас, несмотря на все имеющиеся риски.

🤐 Скажу даже больше: те, кто очень хотел стать акционером НЛМК, возможно сейчас весьма подходящий период для начала формирования долгосрочной позиции. Котировки со своих исторических максимумов, достигнутых два месяца назад, уже скорректировались на 15%, а рублёвую инфляцию при этом никто не отменял (также как и девальвационные риски). Поэтому вряд ли падение будет глубоким и беспощадным.

© Не является индивидуальной инвестиционной рекомендацией.

#NLMK

📉 Котировки акций НЛМК достигли границ своего 15-месячного восходящего тренда, и битва за него может разгореться нешуточная (удивительно, но с момента публикации этого поста прошло всего два дня). Китайцам удалось немного охладить мировые товарные рынки, да и в России инициативы по изъятию «сверхдоходов» у металлургов тоже не добавляют оптимизма акционерам, однако есть вероятность, что где-то вблизи текущих уровней падение котировок акций НЛМК может быть остановлено.

💰 Всё-таки уже в июле нас ожидают сначала весьма неплохие операционные показатели компании, затем обнадёживающие финансовые результаты, и следом – дивидендные рекомендации. Которые, я надеюсь, смогут порадовать нас, несмотря на все имеющиеся риски.

🤐 Скажу даже больше: те, кто очень хотел стать акционером НЛМК, возможно сейчас весьма подходящий период для начала формирования долгосрочной позиции. Котировки со своих исторических максимумов, достигнутых два месяца назад, уже скорректировались на 15%, а рублёвую инфляцию при этом никто не отменял (также как и девальвационные риски). Поэтому вряд ли падение будет глубоким и беспощадным.

© Не является индивидуальной инвестиционной рекомендацией.

#NLMK

{kind=link}

👑 «Полюс» провёл День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Производство золота в 2021 году составит 2,7 млн унций (-2,4% г/г). В 2022 году компания планирует произвести 2,8 млн унций, а в 2023 году 2,9 млн унций, благодаря расширению производственных мощностей на Олимпиаде и Куранахе.

✔️ Себестоимость добычи драгоценного металла в ближайшие три года составит порядка $400-450 на унцию, что является самым низким показателем среди отечественных золотодобытчиков.

✔️ Капитальные затраты на период 2021- 2023 г.г. ожидаются в диапазоне $1,0-1,1 млрд. Напомню, что в минувшем году CAPEX составил $0,77 млрд.

✔️ В бизнес-плане на ближайшую трёхлетку указана стоимость золота на уровне $1300 за унцию.

✔️ Окончательное инвестиционное решение по проекту «Сухой Лог» ожидается к концу 2022 году.

👨💼 «Полюс продолжает развивать новые проекты и работать над повышением эффективности действующих производств. Мы определили новые возможности для развития Олимпиады и Куранаха, а также продолжаем модернизировать мощности Благодатного и Наталки», - поведал генеральный директор компании Павел Грачев.

👉 «Полюс» анонсировал рост производства золота в 2022-2023 гг., что радует.

💼 Я пока не спешу покупать акции Полюса в свой портфель, хотелось бы дождаться коррекции в область 12500-14000 рублей, которую я давно считаю интересным диапазоном для формирования долгосрочной позиции в этих бумагах.

#PLZL

✔️ Производство золота в 2021 году составит 2,7 млн унций (-2,4% г/г). В 2022 году компания планирует произвести 2,8 млн унций, а в 2023 году 2,9 млн унций, благодаря расширению производственных мощностей на Олимпиаде и Куранахе.

✔️ Себестоимость добычи драгоценного металла в ближайшие три года составит порядка $400-450 на унцию, что является самым низким показателем среди отечественных золотодобытчиков.

✔️ Капитальные затраты на период 2021- 2023 г.г. ожидаются в диапазоне $1,0-1,1 млрд. Напомню, что в минувшем году CAPEX составил $0,77 млрд.

✔️ В бизнес-плане на ближайшую трёхлетку указана стоимость золота на уровне $1300 за унцию.

✔️ Окончательное инвестиционное решение по проекту «Сухой Лог» ожидается к концу 2022 году.

👨💼 «Полюс продолжает развивать новые проекты и работать над повышением эффективности действующих производств. Мы определили новые возможности для развития Олимпиады и Куранаха, а также продолжаем модернизировать мощности Благодатного и Наталки», - поведал генеральный директор компании Павел Грачев.

👉 «Полюс» анонсировал рост производства золота в 2022-2023 гг., что радует.

💼 Я пока не спешу покупать акции Полюса в свой портфель, хотелось бы дождаться коррекции в область 12500-14000 рублей, которую я давно считаю интересным диапазоном для формирования долгосрочной позиции в этих бумагах.

#PLZL

{kind=link}

Forwarded from ❸❻❺

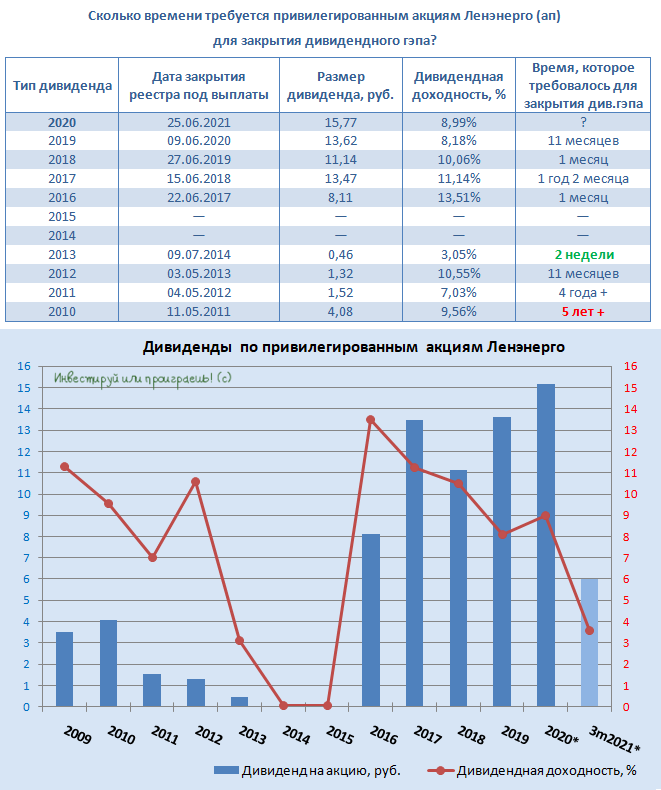

💼 Сегодня, сразу после закрытия основных торгов, под дивидендную отсечку уходят одни из моих любимчиков во всех инвестиционных портфелях – привилегированные акции Ленэнерго.

💰Размер дивидендов по итогам 2020 года вновь оказался рекордным, а ожидаемая див.доходность по текущим котировкам составляет около 9%, что весьма неплохо, учитывая сильные результаты по РСБУ за 1 кв. 2021 года и 6 руб. дивидендов, уже «набежавших» за этот период.

🗓 Прошлогодний дивидендный гэп префам Ленэнерго удалось закрыть совсем недавно, а потому будем верить, что на сей раз это удастся сделать быстрее. В этом смысле полугодовые бухгалтерские результаты по РСБУ я жду с большим нетерпением (именно на них, напомню, ориентируется действующая див.политика компании).

#LSNG

💰Размер дивидендов по итогам 2020 года вновь оказался рекордным, а ожидаемая див.доходность по текущим котировкам составляет около 9%, что весьма неплохо, учитывая сильные результаты по РСБУ за 1 кв. 2021 года и 6 руб. дивидендов, уже «набежавших» за этот период.

🗓 Прошлогодний дивидендный гэп префам Ленэнерго удалось закрыть совсем недавно, а потому будем верить, что на сей раз это удастся сделать быстрее. В этом смысле полугодовые бухгалтерские результаты по РСБУ я жду с большим нетерпением (именно на них, напомню, ориентируется действующая див.политика компании).

#LSNG

{kind=link}

⚒ Правительство хочет нанести еще один удар по металлургам?

📣 Буквально вчера многие акционеры металлургических компаний были застигнуты врасплох, когда российское правительство анонсировало введение с 1 августа экспортных пошлин на металлургическую продукцию, как уже сегодня «Ведомости», со ссылкой на свои источники, заявили о возможном увеличении НДПИ, либо налога на прибыль для металлургов.

🧮 По данным ФНС, налоговая нагрузка на металлургическую отрасль - одна из самых низких и составляет 5,4% против 48% у нефтегазовой отрасли и 12,6% у других добывающих отраслей, также как и доля валовых налогов (НДПИ и таможенной пошлины) в выручке горнорудных компаний - одна из самых низких по отраслям и не превышает 8%, в то время как для нефтегазовых компаний этот показатель варьируется от 40 до 60%.

🤦♂️ «Правительство РФ недовольно таким положением дел и планирует постепенно выравнивать эту ситуацию», - поведали источники «Ведомостей».

💵 Мажоритарные акционеры крупнейших отечественных металлургических компаний в прошлом месяце предложили скидки на металлопрокат для госзаказов, но, видимо, российское правительство это не устроило. Аппетит, как говорится, приходит во время еды.

👨💼 «Бизнесу требуется предсказуемость – нужны понятные механизмы, с помощью которых можно было бы просчитать, как ситуация будет развиваться при наступлении тех или иных сценариев», – заявил президент Российского союза промышленников и предпринимателей Александр Шохин.

📉 Из представителей чёрной металлургии больше всего от вышеперечисленных фискальных мер пострадает НЛМК, у которого на экспорт приходится порядка 62% продаж, а среди представителей цветной металлургии большие потери ожидаются у РУСАЛа.

👉 Если ещё вчера все эти налоговые ужесточения я считал событием ожидаемым (спасибо Белоусову с зарплатой почти в 10 млн рублей в год), то уже сегодня ситуация становится очень тревожной. По крайней мере, в моём представлении и глазами миноритарного акционера нескольких сталелитейных компаний.

Если отрасль чуть ли не ежедневно продолжат обкладывать всё новыми и новыми налогами, то это будет похоже на выстрел себе же в ногу! Алексей Мордашов об этом очень правильно заявил, в язвительно-троллинговом тоне, и я с ним полностью согласен (в своём Пульсе я эти весёлые картинки приводил).

☎️ Когда там прямая линия с президентом? 30 июня? Будем звонить и спрашивать как жить дальше простым провинциальным акционерам, на фоне таких странных правительственных инициатив?

#негодую #сталь #CHMF #NLMK #MAGN #RUAL

📣 Буквально вчера многие акционеры металлургических компаний были застигнуты врасплох, когда российское правительство анонсировало введение с 1 августа экспортных пошлин на металлургическую продукцию, как уже сегодня «Ведомости», со ссылкой на свои источники, заявили о возможном увеличении НДПИ, либо налога на прибыль для металлургов.

🧮 По данным ФНС, налоговая нагрузка на металлургическую отрасль - одна из самых низких и составляет 5,4% против 48% у нефтегазовой отрасли и 12,6% у других добывающих отраслей, также как и доля валовых налогов (НДПИ и таможенной пошлины) в выручке горнорудных компаний - одна из самых низких по отраслям и не превышает 8%, в то время как для нефтегазовых компаний этот показатель варьируется от 40 до 60%.

🤦♂️ «Правительство РФ недовольно таким положением дел и планирует постепенно выравнивать эту ситуацию», - поведали источники «Ведомостей».

💵 Мажоритарные акционеры крупнейших отечественных металлургических компаний в прошлом месяце предложили скидки на металлопрокат для госзаказов, но, видимо, российское правительство это не устроило. Аппетит, как говорится, приходит во время еды.

👨💼 «Бизнесу требуется предсказуемость – нужны понятные механизмы, с помощью которых можно было бы просчитать, как ситуация будет развиваться при наступлении тех или иных сценариев», – заявил президент Российского союза промышленников и предпринимателей Александр Шохин.

📉 Из представителей чёрной металлургии больше всего от вышеперечисленных фискальных мер пострадает НЛМК, у которого на экспорт приходится порядка 62% продаж, а среди представителей цветной металлургии большие потери ожидаются у РУСАЛа.

👉 Если ещё вчера все эти налоговые ужесточения я считал событием ожидаемым (спасибо Белоусову с зарплатой почти в 10 млн рублей в год), то уже сегодня ситуация становится очень тревожной. По крайней мере, в моём представлении и глазами миноритарного акционера нескольких сталелитейных компаний.

Если отрасль чуть ли не ежедневно продолжат обкладывать всё новыми и новыми налогами, то это будет похоже на выстрел себе же в ногу! Алексей Мордашов об этом очень правильно заявил, в язвительно-троллинговом тоне, и я с ним полностью согласен (в своём Пульсе я эти весёлые картинки приводил).

☎️ Когда там прямая линия с президентом? 30 июня? Будем звонить и спрашивать как жить дальше простым провинциальным акционерам, на фоне таких странных правительственных инициатив?

#негодую #сталь #CHMF #NLMK #MAGN #RUAL

Ведомости

Правительство пошло в металлонакат

Вслед за повышением таможенной пошлины металлургам планируют увеличить НДПИ либо налог на прибыль

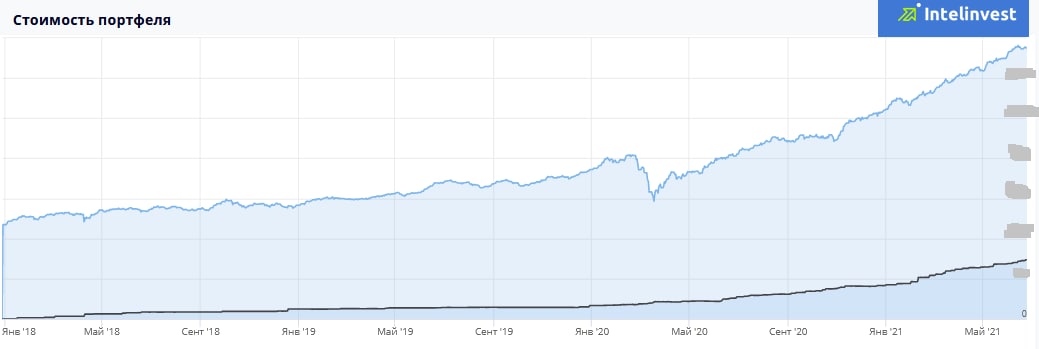

💼 Меня часто спрашивают о том, где лучше вести учёт своих финансов и какой сервис для этого подходит лучше всего?

👉 Отвечаю без долгих раздумий: я рекомендую для этого IntelInvest, которым я пользуюсь с далёкого 2018 года и который совершенно меня устраивает. А самое главное – это онлайн-сервис, а значит и на ноутбуке, и на телефоне я всегда имею доступ к состоянию своего портфеля.

➕ Какие плюсы IntelInvest я выделяю:

✅ Там есть все акции (включая отечественные и зарубежные), облигации, ETF и другие инструменты.

✅ Можно посмотреть динамику своего портфеля, а также его доходность в рублях, долларах и евро

✅ Очень много аналитики (состав портфеля по секторам, по странам, сравнение доходности с индексами, эффективность каждой бумаги в портфеле и т.д)

✅ Напоминание о дивидендных отсечках

✅ Много других полезных фишек

👍 А самое главное – доступная цена! Согласитесь, чашка кофе за целый месяц пользования ресурсом – это более чем достойно!

❗️Более того, если вы зарегистрируетесь на сервисе и воспользуетесь специальным промокодом INVESTORLOST, то получите месяц бесплатного доступа к сервису и прочувствуете все преимущества и удобство!

👉 Отвечаю без долгих раздумий: я рекомендую для этого IntelInvest, которым я пользуюсь с далёкого 2018 года и который совершенно меня устраивает. А самое главное – это онлайн-сервис, а значит и на ноутбуке, и на телефоне я всегда имею доступ к состоянию своего портфеля.

➕ Какие плюсы IntelInvest я выделяю:

✅ Там есть все акции (включая отечественные и зарубежные), облигации, ETF и другие инструменты.

✅ Можно посмотреть динамику своего портфеля, а также его доходность в рублях, долларах и евро

✅ Очень много аналитики (состав портфеля по секторам, по странам, сравнение доходности с индексами, эффективность каждой бумаги в портфеле и т.д)

✅ Напоминание о дивидендных отсечках

✅ Много других полезных фишек

👍 А самое главное – доступная цена! Согласитесь, чашка кофе за целый месяц пользования ресурсом – это более чем достойно!

❗️Более того, если вы зарегистрируетесь на сервисе и воспользуетесь специальным промокодом INVESTORLOST, то получите месяц бесплатного доступа к сервису и прочувствуете все преимущества и удобство!

{kind=link}

Газпром изменил стратегию на европейском газовом рынке.

🗞 «Компания придерживает спотовые и сверхплановые поставки, пользуясь высоким спросом и ценой», - указывает британская «Financial Times».

📉 В условиях пикового спроса, жаркой летней погоды, пустых после суровой зимы газохранилищ в Европе и самых высоких с 2009 года спотовых цен, Газпром снизил поставки в западном направлении на 20% к докоронавирусному уровню.

👨💼 «Газпром попросту стремится максимизировать прибыль, пока спотовые цены высоки, хранилища пусты, а СПГ идет преимущественно в Азию, — поведал «Financial Times» менеджер одной из энергетических компаний Германии.

🧮 Опрошенные изданием эксперты считают, что стратегия работы Газпрома на европейском рынке сейчас во многом похожа на принцип ОПЕК+, который предполагает сокращение добычи ради сбалансированности рынка.

👉 Меня, как давнего акционера Газпрома, такая стратегия только радует. Я продолжаю крепко держать бумаги компании в своем портфеле и даже не задумываюсь о продаже.

💰 Напомню, что консенсус-прогноз «Интерфакса» по дивидендам компании за 2021 года составляет 26,27 руб., что сулит ДД=9,4%.

#GAZP

🗞 «Компания придерживает спотовые и сверхплановые поставки, пользуясь высоким спросом и ценой», - указывает британская «Financial Times».

📉 В условиях пикового спроса, жаркой летней погоды, пустых после суровой зимы газохранилищ в Европе и самых высоких с 2009 года спотовых цен, Газпром снизил поставки в западном направлении на 20% к докоронавирусному уровню.

👨💼 «Газпром попросту стремится максимизировать прибыль, пока спотовые цены высоки, хранилища пусты, а СПГ идет преимущественно в Азию, — поведал «Financial Times» менеджер одной из энергетических компаний Германии.

🧮 Опрошенные изданием эксперты считают, что стратегия работы Газпрома на европейском рынке сейчас во многом похожа на принцип ОПЕК+, который предполагает сокращение добычи ради сбалансированности рынка.

👉 Меня, как давнего акционера Газпрома, такая стратегия только радует. Я продолжаю крепко держать бумаги компании в своем портфеле и даже не задумываюсь о продаже.

💰 Напомню, что консенсус-прогноз «Интерфакса» по дивидендам компании за 2021 года составляет 26,27 руб., что сулит ДД=9,4%.

#GAZP

Ft

Russian supply curbs exacerbate squeeze on European gas market

‘Opportunistic’ moves have poured fuel on rally that has pushed prices to 13-year high, analysts say

🕺 Конференция Смартлаба в Питере началась, погнали!

Этот субботний день обещает быть деловым и насыщенным.

Очень рад видеть здесь много знакомых лиц!

Этот субботний день обещает быть деловым и насыщенным.

Очень рад видеть здесь много знакомых лиц!

{kind=link}

🎤 «Wintershall Dea» является одним из ключевых европейских партнеров «Газпрома». Глава компании Марио Мерен дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 «Северный поток-2» хорошо продвигается c точки зрения прокладки труб.

🔸 Еврокомиссия и правительство Германии всегда говорили, что вопросы, касающиеся энергетической политики ЕС, должны решаться в Европе — европейцами, а не США.

🔸 Европа планирует постепенный отказ от использования угля и атомной энергии. Для этого ей необходим природный газ. Трубопроводная инфраструктура, такая как «Северный поток-2», чрезвычайно важна для Европы и ее конкурентоспособности.

🔸 Российский газ не только очень качественный, но и очень надежный источник энергии для Европы.

🔸 Трубопроводный газ подразумевает стабильность и безопасность поставок. СПГ - очень волатильный товар, это отлично было заметно в марте 2021 года.

🔸 «Ачимгаз» — это одна из больших историй успеха российско-немецких отношений в области энергетики. Добыча на проекте вышла на плановые показатели.

🔸 «Wintershall Dea» и «Газпром» активно обсуждают сотрудничество по проектам в области водорода, улавливания и хранения углерода. «Газпром» - стратегический партнер.

🔸 Россия находится в отличном положении для экспорта водорода, благодаря огромным запасам природного газа, из которого можно производить голубой водород.

👉 Как бы нас не пугали СМИ о проблемах по строительству «Северного потока -2», данный трубопровод необходим Европе, а это значит, что проект будет успешно завершен, что положительно отразится на капитализации бизнеса «Газпрома», акционеры которого сегодня в рамках ГОСА утвердили дивиденды за 2020 год на уровне 12,55 руб., что сулит ДД= 4,5%.

#GAZP

🔸 «Северный поток-2» хорошо продвигается c точки зрения прокладки труб.

🔸 Еврокомиссия и правительство Германии всегда говорили, что вопросы, касающиеся энергетической политики ЕС, должны решаться в Европе — европейцами, а не США.

🔸 Европа планирует постепенный отказ от использования угля и атомной энергии. Для этого ей необходим природный газ. Трубопроводная инфраструктура, такая как «Северный поток-2», чрезвычайно важна для Европы и ее конкурентоспособности.

🔸 Российский газ не только очень качественный, но и очень надежный источник энергии для Европы.

🔸 Трубопроводный газ подразумевает стабильность и безопасность поставок. СПГ - очень волатильный товар, это отлично было заметно в марте 2021 года.

🔸 «Ачимгаз» — это одна из больших историй успеха российско-немецких отношений в области энергетики. Добыча на проекте вышла на плановые показатели.

🔸 «Wintershall Dea» и «Газпром» активно обсуждают сотрудничество по проектам в области водорода, улавливания и хранения углерода. «Газпром» - стратегический партнер.

🔸 Россия находится в отличном положении для экспорта водорода, благодаря огромным запасам природного газа, из которого можно производить голубой водород.

👉 Как бы нас не пугали СМИ о проблемах по строительству «Северного потока -2», данный трубопровод необходим Европе, а это значит, что проект будет успешно завершен, что положительно отразится на капитализации бизнеса «Газпрома», акционеры которого сегодня в рамках ГОСА утвердили дивиденды за 2020 год на уровне 12,55 руб., что сулит ДД= 4,5%.

#GAZP

РБК

Глава Wintershall Dea — РБК: «Европе повезло, что есть газ из России»

Глава немецкой Wintershall Dea Марио Мерен рассказал, почему США не ввели более жесткие санкции против «Северного потока-2», про совместные проекты с «Газпромом» в области добычи газа и производства в

👍 Спасибо Василичу, который решил подробно рассмотреть влияние новых экспортных пошлин на российских металлургов.

Первая часть посвящена цветной металлургии и трём её ярким представителям - ГМК Норникель, Русал и En+. Наливаем чай, берём в руки калькулятор и проверяем расчёты!

Ждём вторую часть!

#RUAL #ENPG #GMKN

Первая часть посвящена цветной металлургии и трём её ярким представителям - ГМК Норникель, Русал и En+. Наливаем чай, берём в руки калькулятор и проверяем расчёты!

Ждём вторую часть!

#RUAL #ENPG #GMKN

Telegraph

Пошлины и металлурги. Часть 1: цветная металлургия

В двух частях разберем влияние новых экспортных пошлин на рассмотренных нами ранее металлургов и обновим прогнозы и ожидания. В первой части разберемся с ГМК Норникель, Русалом и Эн+, т.к. с ними все относительно просто, и цифры из последней статьи требуют…

📣 ВТБ Капитал провёл интересную онлайн-конференцию с менеджером по связям с инвесторами «Черкизово» Андреем Новиковым, основные тезисы которой я предлагаю вашему вниманию:

🔸 Вертикальная интегрированная бизнес модель с высоким уровнем самообеспечения кормов является конкурентным преимуществом компании.

🔸 Отечественный мясной рынок сильно фрагментирован. Крупные игроки в ближайшие годы продолжат поглощать мелких участников. «Черкизово» также является активным участником сделок M&A.

🔸 В структуре потребительских предпочтений населения РФ уверенно лидирует мясо курицы, где компания занимает первое место в отрасли.

🔸 Среднесрочная стратегия развития бизнеса предполагает рост производства мясо курицы на 15%, индейки на 78%, свинины на 17%. Продукция с высокой добавленной стоимостью должна увеличиться на 16 п.п. до 80%.

🔸 Компания активно наращивает экспортные продажи, на которые сейчас приходится около 8% от общего объема выручки.

🔸 Львиная доля экспорта приходится на продажи мяса птицы в Китай. Поднебесная на данный момент не разрешает отечественным компаниям экспортировать свинину.

🔸 Поголовье птиц и свиней у компании полностью застраховано, что нивелирует финансовые риски в случае вспышки птичьего или свиного гриппа.

🔸 В этом году долговая нагрузка по показателю Net Debt/EBITDA ожидается в диапазоне 2-2,5х, что позволит компании придерживаться дивидендной политики, и выплачивать не менее половины прибыли по МСФО.

👉 По текущим ценникам акции Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

🔸 Вертикальная интегрированная бизнес модель с высоким уровнем самообеспечения кормов является конкурентным преимуществом компании.

🔸 Отечественный мясной рынок сильно фрагментирован. Крупные игроки в ближайшие годы продолжат поглощать мелких участников. «Черкизово» также является активным участником сделок M&A.

🔸 В структуре потребительских предпочтений населения РФ уверенно лидирует мясо курицы, где компания занимает первое место в отрасли.

🔸 Среднесрочная стратегия развития бизнеса предполагает рост производства мясо курицы на 15%, индейки на 78%, свинины на 17%. Продукция с высокой добавленной стоимостью должна увеличиться на 16 п.п. до 80%.

🔸 Компания активно наращивает экспортные продажи, на которые сейчас приходится около 8% от общего объема выручки.

🔸 Львиная доля экспорта приходится на продажи мяса птицы в Китай. Поднебесная на данный момент не разрешает отечественным компаниям экспортировать свинину.

🔸 Поголовье птиц и свиней у компании полностью застраховано, что нивелирует финансовые риски в случае вспышки птичьего или свиного гриппа.

🔸 В этом году долговая нагрузка по показателю Net Debt/EBITDA ожидается в диапазоне 2-2,5х, что позволит компании придерживаться дивидендной политики, и выплачивать не менее половины прибыли по МСФО.

👉 По текущим ценникам акции Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

YouTube

Диалог с группой «Черкизово»

На конференции обсуждаем инвестиционный кейс группы «Черкизово», крупнейшего производителя и одного из крупнейших переработчиков мяса в России. На вопросы инвесторов отвечает Андрей Новиков, менеджер компании по связям с инвесторами.

00:00:01. Приветствие…

00:00:01. Приветствие…

🏛 ВТБ отчитался по МСФО за первые пять месяцев 2021 года, сообщив о росте чистой прибыли на 233,5% (г/г) до 137,4 млрд рублей.

Звучит громко и впечатляюще, однако я в очередной раз спешу напомнить, что сравнение идёт с 2020 годом, когда ковидные явления оказали на банковскую систему особенно сильное давление. Поэтому преувеличивать такие темпы роста чистой прибыли я не рекомендую, к тому же в ltm-выражении она пока не дотягивает до показателей 2018-2019 гг.

✔️ Чистые процентные доходы с января по май увеличились на 20,3% (г/г) до 251,4 млрд рублей, благодаря росту кредитного портфеля.

✔️ Чистые комиссионные доходы увеличились на 42,8% (г/г) до 69,1 млрд рублей, на фоне роста доходов по банковским картам и страховому бизнесу.

❗️Отрадно отметить, что ВТБ сохраняет двузначный темп роста операционных доходов!

✔️ В отчётном периоде банк зарезервировал 43,8 млрд руб. под возможные кредитные потери, что на 41,6% меньше, чем годом ранее. Быстрое восстановление отечественной экономики после «коронакризиса» оказывает благоприятное влияние на стоимость риска.

👨💼 «По итогам 5 месяцев 2021 года группа ВТБ продемонстрировала как высокий уровень прибыльности, так и уверенный органический рост бизнеса», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 4,4% до 13,7 трлн рублей, благодаря росту потребительского кредитования. Этот сегмент по-прежнему растёт опережающими темпами, что уже беспокоит руководство Центробанка России.

📣 В ходе конференц-колла Дмитрий Пьянов подтвердил годовой прогноз по чистой прибыли на уровне 270 млрд рублей и сохранению планов по выплате дивидендов в размере 50% чистой прибыли по МСФО.

📊 Отчетный период банк завершил с высокой рентабельностью капитала 18%, при этом мультипликатор P/BV по-прежнему один из самых низких в отрасли - на уровне 0,33х.

👉 Акции ВТБ интересны для долгосрочных покупок. Не подумайте, я ни в коем случае не призываю бежать и покупать на текущих уровнях, я это делал на коррекциях подешевле. Но потенциал у этих бумаг, на мой субъективный взгляд, есть.

Безусловно, я понимаю пессимизм ряда инвесторов, которые не верят в обещания по щедрым дивидендам от руководства ВТБ. Но ведь были и пессимисты, которые недавно не верили в рост капитализации Газпрома. С ВТБ на мой взгляд, ситуация может быть аналогичной.

#VTBR

Звучит громко и впечатляюще, однако я в очередной раз спешу напомнить, что сравнение идёт с 2020 годом, когда ковидные явления оказали на банковскую систему особенно сильное давление. Поэтому преувеличивать такие темпы роста чистой прибыли я не рекомендую, к тому же в ltm-выражении она пока не дотягивает до показателей 2018-2019 гг.

✔️ Чистые процентные доходы с января по май увеличились на 20,3% (г/г) до 251,4 млрд рублей, благодаря росту кредитного портфеля.

✔️ Чистые комиссионные доходы увеличились на 42,8% (г/г) до 69,1 млрд рублей, на фоне роста доходов по банковским картам и страховому бизнесу.

❗️Отрадно отметить, что ВТБ сохраняет двузначный темп роста операционных доходов!

✔️ В отчётном периоде банк зарезервировал 43,8 млрд руб. под возможные кредитные потери, что на 41,6% меньше, чем годом ранее. Быстрое восстановление отечественной экономики после «коронакризиса» оказывает благоприятное влияние на стоимость риска.

👨💼 «По итогам 5 месяцев 2021 года группа ВТБ продемонстрировала как высокий уровень прибыльности, так и уверенный органический рост бизнеса», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 4,4% до 13,7 трлн рублей, благодаря росту потребительского кредитования. Этот сегмент по-прежнему растёт опережающими темпами, что уже беспокоит руководство Центробанка России.

📣 В ходе конференц-колла Дмитрий Пьянов подтвердил годовой прогноз по чистой прибыли на уровне 270 млрд рублей и сохранению планов по выплате дивидендов в размере 50% чистой прибыли по МСФО.

📊 Отчетный период банк завершил с высокой рентабельностью капитала 18%, при этом мультипликатор P/BV по-прежнему один из самых низких в отрасли - на уровне 0,33х.

👉 Акции ВТБ интересны для долгосрочных покупок. Не подумайте, я ни в коем случае не призываю бежать и покупать на текущих уровнях, я это делал на коррекциях подешевле. Но потенциал у этих бумаг, на мой субъективный взгляд, есть.

Безусловно, я понимаю пессимизм ряда инвесторов, которые не верят в обещания по щедрым дивидендам от руководства ВТБ. Но ведь были и пессимисты, которые недавно не верили в рост капитализации Газпрома. С ВТБ на мой взгляд, ситуация может быть аналогичной.

#VTBR

{kind=link}

🎤 Председатель правления «Московской биржи» Юрий Денисов дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️ До конца года количество брокерских счетов может вырасти на 25% до 15 млн, благодаря налоговым льготам и упрощенному доступу на рынок.

✔️ Повышение ключевой ставки ЦБ не отпугнет частных инвесторов, поскольку дивидендная доходность акций по-прежнему выше ставки ЦБ.

✔️ Правильная инвестиция — это инвестиция на несколько лет. Биржа в целом видит рациональное поведение большей части инвесторов.

✔️ Доля иностранных ценных бумаг в оборотах рынка акций на Московской бирже составляет около 2%.

✔️ В сентябре планируется запустить торговлю иностранными ценными бумагами в иностранной валюте, что позволит конкурировать с Санкт-Петербургской биржей.

✔️ Сейчас на бирже доступны 144 иностранные ценные бумаги. К концу года их будет 500, а в начале будущего года их количество будет доведено до 700.

✔️ Утренняя сессия на рынке акций (старт торгов в 7.00) может быть запущена в конце года.

✔️ До конца года может состояться около 10 IPO и SPO, поскольку рыночная конъюнктура сейчас благоприятная для размещения акций.

👉 Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто, так или иначе, причастен к финансовому рынку.

💰 На этом фоне я жду увеличения комиссионных доходов, что положительно отразится на росте дивидендов Мосбиржи.

#MOEX

✔️ До конца года количество брокерских счетов может вырасти на 25% до 15 млн, благодаря налоговым льготам и упрощенному доступу на рынок.

✔️ Повышение ключевой ставки ЦБ не отпугнет частных инвесторов, поскольку дивидендная доходность акций по-прежнему выше ставки ЦБ.

✔️ Правильная инвестиция — это инвестиция на несколько лет. Биржа в целом видит рациональное поведение большей части инвесторов.

✔️ Доля иностранных ценных бумаг в оборотах рынка акций на Московской бирже составляет около 2%.

✔️ В сентябре планируется запустить торговлю иностранными ценными бумагами в иностранной валюте, что позволит конкурировать с Санкт-Петербургской биржей.

✔️ Сейчас на бирже доступны 144 иностранные ценные бумаги. К концу года их будет 500, а в начале будущего года их количество будет доведено до 700.

✔️ Утренняя сессия на рынке акций (старт торгов в 7.00) может быть запущена в конце года.

✔️ До конца года может состояться около 10 IPO и SPO, поскольку рыночная конъюнктура сейчас благоприятная для размещения акций.

👉 Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто, так или иначе, причастен к финансовому рынку.

💰 На этом фоне я жду увеличения комиссионных доходов, что положительно отразится на росте дивидендов Мосбиржи.

#MOEX

РБК

Глава Мосбиржи — РБК: «Не стоит полагаться на мнения в социальных сетях»

Председатель правления Московской биржи Юрий Денисов в интервью РБК рассказал, как изменятся торги для инвесторов, сколько IPO ждать в России в ближайшее время и существуют ли сейчас опасения новых

🛩 Что интересного сказал финансовый директор Аэрофлота Андрей Чиханчин в интервью агентству Рейтер?

✔️ На текущий момент у компании около 100 млрд рублей долга (без учёта лизинговых платежей), при этом и остатки на счетах достаточно большие.

✔️ Часть долга Аэрофлота - это кредиты под госгарантии. И сейчас активно рассматривается возможность господдержки компании через предоставление новых госгарантий. Особенно в том случае, если ситуация в отрасли не будет существенным образом улучшаться.

✔️ Аэрофлот постепенно восстанавливает пассажиропоток, но по сравнению с докризисными уровнями он ещё значительно ниже: в мае компания перевезла 3,6 млн человек, что на 25,8% ниже показателя 2019 года.

✔️ Влияние пандемии в авиакомпании закладывают не на месяцы вперёд, а на год и больше. Это серёзная, долгая история.

✔️ Резкое сокращение международных перевозок из-за пандемии ударило по прибыли: международная часть более маржинальна, внутренняя - близка к нулю. При этом рост цен на авиакеросин в последние месяцы давит на расходы, но Аэрофлот, ранее практиковавший хеджирование рисков роста стоимости топлива, теперь не планирует этого делать.

👉 В общем и целом, я проанализировал это интервью и ничего обнадёживающего для акционеров Аэрофлота не обнаружил. А потому продолжу воздерживаться от этих бумаг в своём портфеле и буду подыскивать более перспективные идеи для инвестиций.

#AFLT

✔️ На текущий момент у компании около 100 млрд рублей долга (без учёта лизинговых платежей), при этом и остатки на счетах достаточно большие.

✔️ Часть долга Аэрофлота - это кредиты под госгарантии. И сейчас активно рассматривается возможность господдержки компании через предоставление новых госгарантий. Особенно в том случае, если ситуация в отрасли не будет существенным образом улучшаться.

✔️ Аэрофлот постепенно восстанавливает пассажиропоток, но по сравнению с докризисными уровнями он ещё значительно ниже: в мае компания перевезла 3,6 млн человек, что на 25,8% ниже показателя 2019 года.

✔️ Влияние пандемии в авиакомпании закладывают не на месяцы вперёд, а на год и больше. Это серёзная, долгая история.

✔️ Резкое сокращение международных перевозок из-за пандемии ударило по прибыли: международная часть более маржинальна, внутренняя - близка к нулю. При этом рост цен на авиакеросин в последние месяцы давит на расходы, но Аэрофлот, ранее практиковавший хеджирование рисков роста стоимости топлива, теперь не планирует этого делать.

👉 В общем и целом, я проанализировал это интервью и ничего обнадёживающего для акционеров Аэрофлота не обнаружил. А потому продолжу воздерживаться от этих бумаг в своём портфеле и буду подыскивать более перспективные идеи для инвестиций.

#AFLT

{kind=link}

📣 В рамках Международного финансового конгресса известные отечественные банкиры обсудили перспективы отрасли, основные тезисы я предлагаю вашему вниманию:

🔸 Первая десятка крупнейших российских банков продолжит наращивать свою рыночную долю за счет вытеснения мелких игроков.

🔸 Успешное развитие финтех-проектов позволит банкам существенно увеличить капитализацию бизнеса в будущем.

🔸 Для банков сейчас важно уметь создавать партнерства с компаниями из других отраслей, чтобы наращивать комиссионный доход.

🔸 Банки столкнуться с серьезной конкуренцией со стороны IT-гигантов, которые начинают входить в банковскую отрасль.

🔸 Кроме мультипликаторов при оценке банка также необходимо учитывать компетенции топ-менеджеров.

👉 В банковском секторе я отдаю предпочтение бумагам Сбера и ВТБ, и нахожусь в предвкушении рекордных дивидендов по итогам 2021 года от обоих банков.

#SBER #VTBR

🔸 Первая десятка крупнейших российских банков продолжит наращивать свою рыночную долю за счет вытеснения мелких игроков.

🔸 Успешное развитие финтех-проектов позволит банкам существенно увеличить капитализацию бизнеса в будущем.

🔸 Для банков сейчас важно уметь создавать партнерства с компаниями из других отраслей, чтобы наращивать комиссионный доход.

🔸 Банки столкнуться с серьезной конкуренцией со стороны IT-гигантов, которые начинают входить в банковскую отрасль.

🔸 Кроме мультипликаторов при оценке банка также необходимо учитывать компетенции топ-менеджеров.

👉 В банковском секторе я отдаю предпочтение бумагам Сбера и ВТБ, и нахожусь в предвкушении рекордных дивидендов по итогам 2021 года от обоих банков.

#SBER #VTBR

YouTube

28.06 Стратегические риски

🤔 Какой любопытный закон подписал сегодня российский президент?

📑 Как оказалось, COVID-19 вмешался даже в формат проведения ГОСА в нашей стране, и с 1 июля 2021 года его разрешено проводить в онлайн-формате, а протоколы нужно будет составлять не только в бумажной, но и в электронной форме, и даже с помощью аудиовизуального способа фиксации хода заседания и результатов голосования - если это допускается законом, единогласным решением собрания или уставом юридического лица.

🦠 Собственно, на протяжении последних двух лет мы уже успели отвыкнуть от ГОСА в очном формате из-за коронавирусных явлений – это требование было заморожено в 2020-2021 гг., а теперь дистанционный вариант его проведения официально узаконен. При дистанционном участии потребуется обязательное соблюдение двух условий:

1️⃣ Достоверная аутентификация участников.

2️⃣ Возможность участвовать в обсуждении вопросов повестки дня и голосовать.

При этом, эти поправки в ГК РФ допускают возможность совмещения очного и онлайнового формата голосования. Это допустимо в случае упоминания такой возможности в законе, уставе юридического лица либо принятия единогласного решения собрания участников гражданско-правового сообщества, говорится в документе.

👉 Так что для любителей очного посещения ГОСА сегодняшняя новость не очень. На мой субъективный взгляд, личное общение с представителями компании тяжело заменить заочным форматом, а потому меня это новшество уж точно не радует. Но возможно я драматизирую, и пришло время новых онлайн-реалий.

❓ Что думаете вы по этому поводу? Пишите в комментариях!

📑 Как оказалось, COVID-19 вмешался даже в формат проведения ГОСА в нашей стране, и с 1 июля 2021 года его разрешено проводить в онлайн-формате, а протоколы нужно будет составлять не только в бумажной, но и в электронной форме, и даже с помощью аудиовизуального способа фиксации хода заседания и результатов голосования - если это допускается законом, единогласным решением собрания или уставом юридического лица.

🦠 Собственно, на протяжении последних двух лет мы уже успели отвыкнуть от ГОСА в очном формате из-за коронавирусных явлений – это требование было заморожено в 2020-2021 гг., а теперь дистанционный вариант его проведения официально узаконен. При дистанционном участии потребуется обязательное соблюдение двух условий:

1️⃣ Достоверная аутентификация участников.

2️⃣ Возможность участвовать в обсуждении вопросов повестки дня и голосовать.

При этом, эти поправки в ГК РФ допускают возможность совмещения очного и онлайнового формата голосования. Это допустимо в случае упоминания такой возможности в законе, уставе юридического лица либо принятия единогласного решения собрания участников гражданско-правового сообщества, говорится в документе.

👉 Так что для любителей очного посещения ГОСА сегодняшняя новость не очень. На мой субъективный взгляд, личное общение с представителями компании тяжело заменить заочным форматом, а потому меня это новшество уж точно не радует. Но возможно я драматизирую, и пришло время новых онлайн-реалий.

❓ Что думаете вы по этому поводу? Пишите в комментариях!

{kind=link}

👨🏻💻 Из вебинара, организованного компанией «ВТБ Капитал Инвестиции», мы получили вчера две важные новости для акционеров ВТБ:

1️⃣ ВТБ не планирует переходить на выплату квартальных и полугодовых дивидендов.

"То есть нам придется созывать для каждой выплаты дивидендов в этом случае какое-то промежуточное собрание акционеров. До этого нужно получить директивы для представителей государства, проводить наб.совет - по сути, это трудоёмкий путь.

Мы видим, что в банковском секторе доминирует ежегодная выплата дивидендов, а не ежеквартальная или полугодичная. Поэтому ответ на этот вопрос - нет, мы такую возможность не рассматриваем", - заявил член правления ВТБ Дмитрий Пьянов.

2️⃣ При этом ВТБ придётся выплатить дивиденды по итогам 2021 года двумя траншами – в 3 и 4 кв. 2022 года, чтобы снизить давление на достаточность капитала.

"По сути, с учётом 270 млрд рублей чистой прибыли, которую мы прогнозируем, с учётом 50%-го коэффициента выплат, нам выплатить как минимум 135 млрд рублей дивидендов в следующем году по всем типам акций.

Это трёхзначная сумма, и по сути размер капитала, который позволил бы нам одним траншем выплатить такую сумму дивидендов - это район 12,5-13,0%. Это, к сожалению, является для нам пока недостижимой величиной. И базовым сценарием является двухтраншевая выплата дивидендов", - сказал Пьянов.

#VTBR

1️⃣ ВТБ не планирует переходить на выплату квартальных и полугодовых дивидендов.

"То есть нам придется созывать для каждой выплаты дивидендов в этом случае какое-то промежуточное собрание акционеров. До этого нужно получить директивы для представителей государства, проводить наб.совет - по сути, это трудоёмкий путь.

Мы видим, что в банковском секторе доминирует ежегодная выплата дивидендов, а не ежеквартальная или полугодичная. Поэтому ответ на этот вопрос - нет, мы такую возможность не рассматриваем", - заявил член правления ВТБ Дмитрий Пьянов.

2️⃣ При этом ВТБ придётся выплатить дивиденды по итогам 2021 года двумя траншами – в 3 и 4 кв. 2022 года, чтобы снизить давление на достаточность капитала.

"По сути, с учётом 270 млрд рублей чистой прибыли, которую мы прогнозируем, с учётом 50%-го коэффициента выплат, нам выплатить как минимум 135 млрд рублей дивидендов в следующем году по всем типам акций.

Это трёхзначная сумма, и по сути размер капитала, который позволил бы нам одним траншем выплатить такую сумму дивидендов - это район 12,5-13,0%. Это, к сожалению, является для нам пока недостижимой величиной. И базовым сценарием является двухтраншевая выплата дивидендов", - сказал Пьянов.

#VTBR

{kind=link}

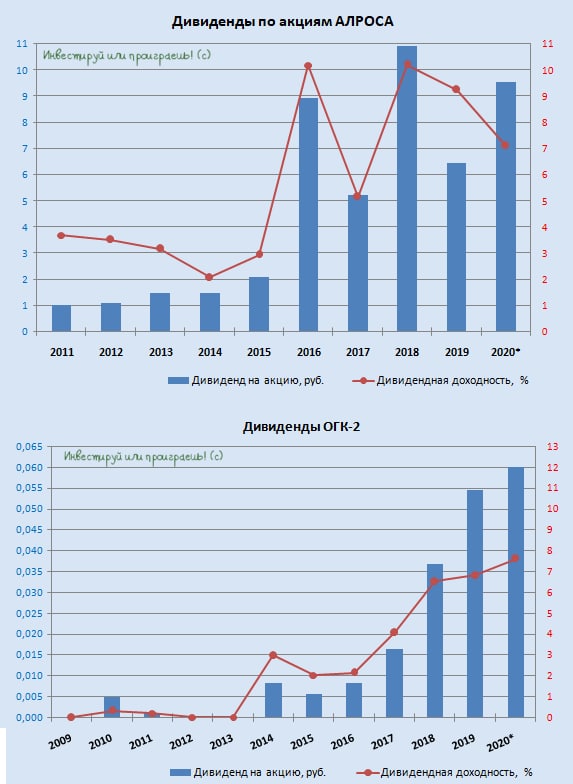

💰 Друзья, спешу вам напомнить, что в этот прекрасный июньский день, знаменующий окончание первого месяца лета, сразу после окончания торгов под дивидендную отсечку уйдут две замечательные акции: ОГК-2 и АЛРОСА.

🏭 Генерирующая компания, являющаяся одной из трёх публичных дочек ГЭХ, обещает порадовать своих акционеров див.доходностью на уровне 7,6% за 2020 год, и на горизонте ближайших полутора-двух лет повышенные платежи в рамках ДПМ должны поддерживать стабильные финансовые результаты ОГК-2. А потому я продолжаю держать эти бумаги в своём портфеле.

💎 Что касается алмазодобывающей компании, то здесь див.доходность ожидается чуть ниже, на уровне 7,1%, однако мои недавние дивидендные расчёты на ближайшие 13 месяцев оказались весьма оптимистичными и также не позволяют рассматривать акции АЛРОСА даже к частичной продаже. Тем более, когда цены на алмазы на мировом рынке сейчас очень радуют.

#ALRS #OGKB

🏭 Генерирующая компания, являющаяся одной из трёх публичных дочек ГЭХ, обещает порадовать своих акционеров див.доходностью на уровне 7,6% за 2020 год, и на горизонте ближайших полутора-двух лет повышенные платежи в рамках ДПМ должны поддерживать стабильные финансовые результаты ОГК-2. А потому я продолжаю держать эти бумаги в своём портфеле.

💎 Что касается алмазодобывающей компании, то здесь див.доходность ожидается чуть ниже, на уровне 7,1%, однако мои недавние дивидендные расчёты на ближайшие 13 месяцев оказались весьма оптимистичными и также не позволяют рассматривать акции АЛРОСА даже к частичной продаже. Тем более, когда цены на алмазы на мировом рынке сейчас очень радуют.

#ALRS #OGKB

{kind=link}