🏛 АФК Система представила финансовые результаты за 1 кв. 2021 года.

📈 Выручка холдинга с января по март увеличилась на 8,4% (г/г) до 171,5 млрд рублей, благодаря росту доходов ключевых активов. Отрадно отметить, что темп роста выручки превысил консенсус-прогноз экономистов инвестиционных банков, которые ожидали выручку на уровне 169,92 млрд рублей.

📱МТС по-прежнему генерирует значительную часть доходов холдинга, однако эта доля с каждым годом сокращается: выручка выросла на 5,5% (г/г) до 123,9 млрд рублей, благодаря росту потребления основных телекоммуникационных и финансовых услуг, увеличению продаж телефонов и аксессуаров.

💻 Маркетплейс OZON вновь оказался на втором месте по размеру выручки (74,2 млрд рублей), с впечатляющим темпом прироста - на уровне 134,5% (г/г). Пандемия COVID-19 далека от завершения, в РФ замаячила третья волна, а потому компания продолжает демонстрировать ударные темпы роста бизнеса.

🌳 Замыкает тройку лидеров лесопромышленная компания Segezha Group, чьи доходы увеличились на 27,1% (г/г) до 18,2 млрд рублей, главным образом благодаря девальвации рубля (порядка 70% продаж приходится на экспорт).

📈 В итоге Adj OIBDA увеличилась у АФК Система на 6,1% (г/г) до 56,9 млрд рублей, что также оказалось чуть лучше консенсус-прогноза инвестиционных банков, которые ожидали показатель на уровне 56,6 млрд рублей.

📉 Тем не менее, как и годом ранее, холдинг вновь не смог порадовать своих акционеров чистой прибылью и завершил отчётный период с убытком из-за отрицательных курсовых разниц, однако его размер сократился практически в 4 раза до 2,4 млрд рублей.

💼 Капитализация АФК Системы сейчас составляет 319,8 млрд рублей, а рыночная стоимость публичных «дочек» 722,4 млрд рублей – дисконт составляет 125,9%. Фантастика, да и только!

❗️В первую очередь данный дисконт вызван большой капитализацией маркетплейса OZON, но даже если убрать эту компанию из списка публичных «дочек», то дисконт всё равно составит приличные 38,6%.

👉 При ценнике ниже 30 рублей акции АФК Система могут быть интересны для покупок, и даже я, возможно, задумаюсь о возвращении этих бумаг в свой портфель. Но это не точно.

#AFKS

📈 Выручка холдинга с января по март увеличилась на 8,4% (г/г) до 171,5 млрд рублей, благодаря росту доходов ключевых активов. Отрадно отметить, что темп роста выручки превысил консенсус-прогноз экономистов инвестиционных банков, которые ожидали выручку на уровне 169,92 млрд рублей.

📱МТС по-прежнему генерирует значительную часть доходов холдинга, однако эта доля с каждым годом сокращается: выручка выросла на 5,5% (г/г) до 123,9 млрд рублей, благодаря росту потребления основных телекоммуникационных и финансовых услуг, увеличению продаж телефонов и аксессуаров.

💻 Маркетплейс OZON вновь оказался на втором месте по размеру выручки (74,2 млрд рублей), с впечатляющим темпом прироста - на уровне 134,5% (г/г). Пандемия COVID-19 далека от завершения, в РФ замаячила третья волна, а потому компания продолжает демонстрировать ударные темпы роста бизнеса.

🌳 Замыкает тройку лидеров лесопромышленная компания Segezha Group, чьи доходы увеличились на 27,1% (г/г) до 18,2 млрд рублей, главным образом благодаря девальвации рубля (порядка 70% продаж приходится на экспорт).

📈 В итоге Adj OIBDA увеличилась у АФК Система на 6,1% (г/г) до 56,9 млрд рублей, что также оказалось чуть лучше консенсус-прогноза инвестиционных банков, которые ожидали показатель на уровне 56,6 млрд рублей.

📉 Тем не менее, как и годом ранее, холдинг вновь не смог порадовать своих акционеров чистой прибылью и завершил отчётный период с убытком из-за отрицательных курсовых разниц, однако его размер сократился практически в 4 раза до 2,4 млрд рублей.

💼 Капитализация АФК Системы сейчас составляет 319,8 млрд рублей, а рыночная стоимость публичных «дочек» 722,4 млрд рублей – дисконт составляет 125,9%. Фантастика, да и только!

❗️В первую очередь данный дисконт вызван большой капитализацией маркетплейса OZON, но даже если убрать эту компанию из списка публичных «дочек», то дисконт всё равно составит приличные 38,6%.

👉 При ценнике ниже 30 рублей акции АФК Система могут быть интересны для покупок, и даже я, возможно, задумаюсь о возвращении этих бумаг в свой портфель. Но это не точно.

#AFKS

{kind=link}

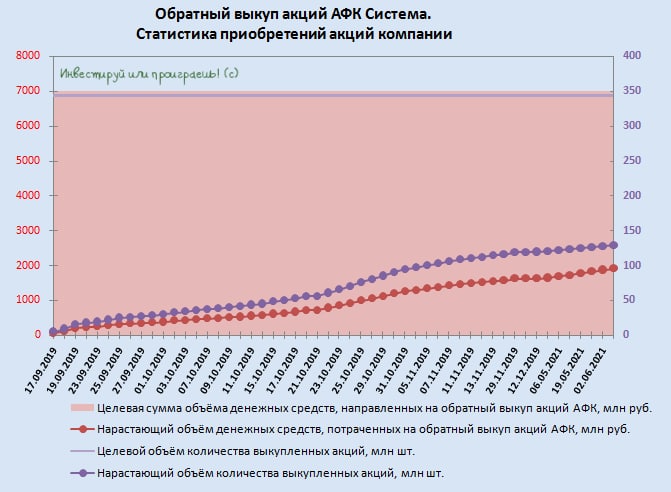

Помимо публикации финансовой отчётности, АФК Система вчера также сообщила об увеличении программы байбэк до 7 млрд рублей и продления срока её проведения до сентября 2022 года.

↗️ В сообщении холдинга говорится, что новые параметры программы buyback предполагают увеличение максимального количества выкупленных акций (с начала запуска программы) с 300 до 343 млн шт. и объёма денежных средств на эти нужды - с 3 до 7 млрд рублей.

🗓 Учитывая, что программа обратного выкупа была запущена ещё в 2019 году, рост котировок акций АФК Система в 2-3 раза за это время неминуемо требовал расширения объёма выкупа в денежном эквиваленте, что мы и увидели. Хотя изначально байбэк планировалось завершить ещё в феврале 2020 года, и после этого сроки неоднократно сдвигались – сначала до 31 декабря 2020 года, затем – до 31 декабря 2021 года.

👔 Выкупленные акции АФК Система планирует использовать для общих корпоративных целей, включая программу мотивации менеджмента.

💼 На текущий момент выкуплено 128,8 млн акций на сумму 1,9 млрд рублей.

#AFKS

↗️ В сообщении холдинга говорится, что новые параметры программы buyback предполагают увеличение максимального количества выкупленных акций (с начала запуска программы) с 300 до 343 млн шт. и объёма денежных средств на эти нужды - с 3 до 7 млрд рублей.

🗓 Учитывая, что программа обратного выкупа была запущена ещё в 2019 году, рост котировок акций АФК Система в 2-3 раза за это время неминуемо требовал расширения объёма выкупа в денежном эквиваленте, что мы и увидели. Хотя изначально байбэк планировалось завершить ещё в феврале 2020 года, и после этого сроки неоднократно сдвигались – сначала до 31 декабря 2020 года, затем – до 31 декабря 2021 года.

👔 Выкупленные акции АФК Система планирует использовать для общих корпоративных целей, включая программу мотивации менеджмента.

💼 На текущий момент выкуплено 128,8 млн акций на сумму 1,9 млрд рублей.

#AFKS

{kind=link}

🛢 «Газпром нефть» рассчитывает вернуться к добыче в 100 млн тонн нефтяного эквивалента в год.

👨💼 «По добыче мы в июне после запуска Тазовского месторождения рассчитываем вернуться на уровень, эквивалентный 100 млн тонн. На этом уровне мы будем идти все второе полугодие», - поведал заместитель генерального директора по разведке и добычи компании Вадим Яковлев.

📈 Напомню, что по итогам минувшего года добыча составила 96,1 млн т. н.э. Таким образом, темп прироста ожидается на уровне 4% (г/г).

📊 Компания также планирует увеличить объем нефтепереработки.

👨💼«Переработка наша вырастет практически до 39,5 млн тонн, это на 2 млн тонн выше, чем в прошлом году. Надо отметить, что особенно хорошо идет загрузка и производство на МНПЗ после пуска Евро +», - прокомментировал заместитель генерального директора по логистике, переработке и сбыту компании Анатолий Чернер

❗️Несмотря на то, что акции «Газпром нефти» подорожали на 33% с начала года, мультипликатор EV/EBITDA составляет 5х и по-прежнему является самым низким в отрасли.

🧮 Нефть Urals сейчас торгуется на уровне 5200 рублей за баррель, и такой ценник позволяют рассчитывать на продолжение роста капитализации компании.

💼 Я продолжаю крепко держать бумаги в портфеле и жду щедрых дивидендов по итогам этого года.

#SIBN

👨💼 «По добыче мы в июне после запуска Тазовского месторождения рассчитываем вернуться на уровень, эквивалентный 100 млн тонн. На этом уровне мы будем идти все второе полугодие», - поведал заместитель генерального директора по разведке и добычи компании Вадим Яковлев.

📈 Напомню, что по итогам минувшего года добыча составила 96,1 млн т. н.э. Таким образом, темп прироста ожидается на уровне 4% (г/г).

📊 Компания также планирует увеличить объем нефтепереработки.

👨💼«Переработка наша вырастет практически до 39,5 млн тонн, это на 2 млн тонн выше, чем в прошлом году. Надо отметить, что особенно хорошо идет загрузка и производство на МНПЗ после пуска Евро +», - прокомментировал заместитель генерального директора по логистике, переработке и сбыту компании Анатолий Чернер

❗️Несмотря на то, что акции «Газпром нефти» подорожали на 33% с начала года, мультипликатор EV/EBITDA составляет 5х и по-прежнему является самым низким в отрасли.

🧮 Нефть Urals сейчас торгуется на уровне 5200 рублей за баррель, и такой ценник позволяют рассчитывать на продолжение роста капитализации компании.

💼 Я продолжаю крепко держать бумаги в портфеле и жду щедрых дивидендов по итогам этого года.

#SIBN

ТАСС

"Газпром нефть" рассчитывает вернуться к добыче в 100 млн тонн нефтяного эквивалента в год

Компания намерена выйти на рекордный уровень в июне

📄 С 1 июля 2021 года в России вступает в силу единый норматив дивидендов для госкомпаний в размере не менее 50% от скорректированной ЧП по МСФО. Соответствующее распоряжение сегодня подписал российский премьер Михаил Мишустин, после длительных межведомственных согласований.

🙅🏻 А это значит, что предыдущее распоряжение, датированное далёким 2006 годом и подразумевающее норму выплат не менее 25% от ЧП по МСФО, теперь автоматически аннулируется.

🧮 В официальном сообщении говорится, что при расчёте дивидендной базы не будут учитываться доходы и расходы, не подтверждённые денежными потоками. Речь идёт, например, о статьях отчётности, связанных с переоценкой имущества или разницами в курсах валют. Кроме того, согласно распоряжению, не будут учитываться прибыли или убытки, которые были отнесены на неконтролирующие доли участия дочерних организаций.

"Раньше дивиденды госкомпаний в России чаще всего определялись исходя из нескорректированной прибыли, то есть при расчёте прибыли учитывались вышеупомянутые статьи, не обеспеченные деньгами. Однако сегодня такой подход всё реже встречается в мировой практике, поэтому от него решили отказаться", - говорится в сообщении правительства.

В случае если сумма чистой прибыли не позволяет выполнить норматив, то для выплаты дивидендов госкомпании должны будут использовать нераспределённую прибыль, следует из распоряжения. Исключения сделаны для предприятий оборонно-промышленного комплекса - они смогут направлять на дивиденды меньше 50% прибыли, при наличии обоснования о документально подтверждённых расходах на инвестиции, связанных с перевооружением, выполнением гособоронзаказа и производством высокотехнологичной продукции гражданского и двойного назначения.

🏢 Правительство рассчитывает, что новый подход к расчёту выплат сделает более прогнозируемыми поступления в казну и позволит сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

👉 Правда, с акционерной точки зрения я пока не спешу сильно радоваться новому закону, т.к. допускаю вариант, что компании, которые до сих пор не перешли на выплату 50% от скорректированной ЧП по МСФО, при большом желании смогут занижать прибыль для дивидендов, например, через резервы или другие игры с финансовой отчётностью (привет, ФСК ЕЭС и Россети!). А вот инвестиционная история Интер РАО, напротив, может значительно преобразиться!

🤔 Любопытно, но от первых лиц государства мы постоянно получаем сигналы о том, что компаниям (прежде всего сырьевым) нужно менять акцент с запредельно высоких дивидендов в сторону наращивания капексов, и это немного не укладывается в эту концепцию увеличения нормы див.выплат.

Хотя нет, что я говорю...в этих сигналах речь же идёт о принуждении частных компаний больше инвестировать и вкладывать в производство, а госкомпании, зачастую с низким уровнем корпоративного управления (и зачастую с привязкой к ЧП, а не FCF), не должны страдать от этих инициатив. Ведь часть этих дивидендных денюжек попадает в гос.казну, а от частников - уже в совершенно другие карманы.

#FEES #RSTI #IRAO

🙅🏻 А это значит, что предыдущее распоряжение, датированное далёким 2006 годом и подразумевающее норму выплат не менее 25% от ЧП по МСФО, теперь автоматически аннулируется.

🧮 В официальном сообщении говорится, что при расчёте дивидендной базы не будут учитываться доходы и расходы, не подтверждённые денежными потоками. Речь идёт, например, о статьях отчётности, связанных с переоценкой имущества или разницами в курсах валют. Кроме того, согласно распоряжению, не будут учитываться прибыли или убытки, которые были отнесены на неконтролирующие доли участия дочерних организаций.

"Раньше дивиденды госкомпаний в России чаще всего определялись исходя из нескорректированной прибыли, то есть при расчёте прибыли учитывались вышеупомянутые статьи, не обеспеченные деньгами. Однако сегодня такой подход всё реже встречается в мировой практике, поэтому от него решили отказаться", - говорится в сообщении правительства.

В случае если сумма чистой прибыли не позволяет выполнить норматив, то для выплаты дивидендов госкомпании должны будут использовать нераспределённую прибыль, следует из распоряжения. Исключения сделаны для предприятий оборонно-промышленного комплекса - они смогут направлять на дивиденды меньше 50% прибыли, при наличии обоснования о документально подтверждённых расходах на инвестиции, связанных с перевооружением, выполнением гособоронзаказа и производством высокотехнологичной продукции гражданского и двойного назначения.

🏢 Правительство рассчитывает, что новый подход к расчёту выплат сделает более прогнозируемыми поступления в казну и позволит сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

👉 Правда, с акционерной точки зрения я пока не спешу сильно радоваться новому закону, т.к. допускаю вариант, что компании, которые до сих пор не перешли на выплату 50% от скорректированной ЧП по МСФО, при большом желании смогут занижать прибыль для дивидендов, например, через резервы или другие игры с финансовой отчётностью (привет, ФСК ЕЭС и Россети!). А вот инвестиционная история Интер РАО, напротив, может значительно преобразиться!

🤔 Любопытно, но от первых лиц государства мы постоянно получаем сигналы о том, что компаниям (прежде всего сырьевым) нужно менять акцент с запредельно высоких дивидендов в сторону наращивания капексов, и это немного не укладывается в эту концепцию увеличения нормы див.выплат.

Хотя нет, что я говорю...в этих сигналах речь же идёт о принуждении частных компаний больше инвестировать и вкладывать в производство, а госкомпании, зачастую с низким уровнем корпоративного управления (и зачастую с привязкой к ЧП, а не FCF), не должны страдать от этих инициатив. Ведь часть этих дивидендных денюжек попадает в гос.казну, а от частников - уже в совершенно другие карманы.

#FEES #RSTI #IRAO

🏦 Всё, что нужно знать рядовому российскому инвестору, по итогам состоявшегося вчера заседания ФРС.

✔️ Базовая ставка сохранена в диапазоне 0,00-0,25%.

✔️ ФРС продолжит ежемесячно выкупать активы на общую сумму $120 млрд и готова использовать все имеющиеся в её распоряжении инструменты для поддержки экономики США, «до достижения существенного прогресса в движении к целям максимальной занятости и ценовой стабильности».

✔️ Прогресс в вакцинации снизил распространение COVID-19 (антипрививочникам на заметку!). На фоне этого прогресса индикаторы экономической активности и занятости укрепились.

✔️ Инфляция усилилась, но это является отражением временных факторов. В целом финансовые условия остаются благоприятными, что частично обусловлено действиями ФРС по поддержке экономики, а ФРС стремится к достижению максимальной занятости и инфляции на уровне 2% в долгосрочной перспективе.

✔️ При этом прогнозы по росту ВВП и инфляции в США на 2021 год были повышены. Теперь ожидается, что американская экономика увеличится на 7% по итогам текущего года, против ожидавшихся в марте 6,5%, а прогнозы относительно повышения потребительских цен (индекс PCE) в 2021 году повышены с 2,4% до 3,4%. Безработица, как и ожидалось ранее, в текущем году снизится до 4,5%.

✔️ ФРС при дальнейшей оценке денежно-кредитной политики и дальше будет принимать во внимание широкий круг информации, включая данные об эпидемиологической ситуации, условиях на рынке труда, инфляционном давлении и инфляционных ожиданиях, событиях на финансовых рынках, а также о международных событиях.

✔️ Все 18 руководителей американского ЦБ ожидают в 2021 году сохранения базовой процентной ставки в текущем диапазоне (0-0,25% годовых). Однако теперь руководство ЦБ ждёт первого повышения ставки не в 2024 году, а в 2023-м.

📉 Фондовый рынок США после заседания ФРС оказался под давлением, основные американские индексы по итогам торгов в среду растеряли больше полпроцента. По всей видимости, рынку не понравились перспективы ужесточения монетарной политики (даже в отдалённой перспективе), а также повышенные инфляционные ожидания на текущий год.

✔️ Базовая ставка сохранена в диапазоне 0,00-0,25%.

✔️ ФРС продолжит ежемесячно выкупать активы на общую сумму $120 млрд и готова использовать все имеющиеся в её распоряжении инструменты для поддержки экономики США, «до достижения существенного прогресса в движении к целям максимальной занятости и ценовой стабильности».

✔️ Прогресс в вакцинации снизил распространение COVID-19 (антипрививочникам на заметку!). На фоне этого прогресса индикаторы экономической активности и занятости укрепились.

✔️ Инфляция усилилась, но это является отражением временных факторов. В целом финансовые условия остаются благоприятными, что частично обусловлено действиями ФРС по поддержке экономики, а ФРС стремится к достижению максимальной занятости и инфляции на уровне 2% в долгосрочной перспективе.

✔️ При этом прогнозы по росту ВВП и инфляции в США на 2021 год были повышены. Теперь ожидается, что американская экономика увеличится на 7% по итогам текущего года, против ожидавшихся в марте 6,5%, а прогнозы относительно повышения потребительских цен (индекс PCE) в 2021 году повышены с 2,4% до 3,4%. Безработица, как и ожидалось ранее, в текущем году снизится до 4,5%.

✔️ ФРС при дальнейшей оценке денежно-кредитной политики и дальше будет принимать во внимание широкий круг информации, включая данные об эпидемиологической ситуации, условиях на рынке труда, инфляционном давлении и инфляционных ожиданиях, событиях на финансовых рынках, а также о международных событиях.

✔️ Все 18 руководителей американского ЦБ ожидают в 2021 году сохранения базовой процентной ставки в текущем диапазоне (0-0,25% годовых). Однако теперь руководство ЦБ ждёт первого повышения ставки не в 2024 году, а в 2023-м.

📉 Фондовый рынок США после заседания ФРС оказался под давлением, основные американские индексы по итогам торгов в среду растеряли больше полпроцента. По всей видимости, рынку не понравились перспективы ужесточения монетарной политики (даже в отдалённой перспективе), а также повышенные инфляционные ожидания на текущий год.

{kind=link}

📣 Менеджмент «Газпрома» провёл онлайн-конференцию о финансово-экономической политике компании, основные тезисы которой я предлагаю вашему вниманию:

✔️ Газпром уверенно прошел пик пандемии COVID-19, благодаря низкой себестоимости добычи газа и уникальной газотранспортной инфраструктуре.

✔️ В следующем году компании необходимо погасить $10,7 млрд долга, после чего в 2023-2025 гг. объём выплат сократится на треть.

✔️ Прогноз по показателю EBITDA на 2021 год составляет $30 млрд (+51% г/г), благодаря росту экспорта газа и позитивной ценовой конъюнктуре рынка.

✔️ Капитальные затраты на этот год ожидаются в диапазоне 1,5 - 1,6 трлн рублей. CAPEX на 2022 год будет анонсирован осенью.

✔️ Проект «Северный поток 2» сейчас полностью обеспечен финансированием, привлекать для него доп.финансирование не планируется.

✔️ Фамил Садыгов подтвердил приверженность менеджмента к соблюдению дивидендной политики. По итогам 2021 года ожидается выплата 50% скорректированной чистой прибыли по МСФО.

✔️ Бумаги компании представлены в индексах MSCI ESG. Ежегодно менеджмент повышает качество раскрытия информации по ESG.

✔️ Менеджмент опровергает слухи о проведении SPO и выпуске привилегированных акций.

✔️ Компания не планирует продавать принадлежащий ей пакет акций НОВАТЭКа.

💼 Газпром – интересная инвестиционная история, которая по праву занимает место №1 в моём портфеле. На текущий момент даже частично фиксировать прибыль не планирую, если конечно из-за роста котировок доля бумаг компании не перевалит критический для меня рубеж в 10%.

#GAZP

✔️ Газпром уверенно прошел пик пандемии COVID-19, благодаря низкой себестоимости добычи газа и уникальной газотранспортной инфраструктуре.

✔️ В следующем году компании необходимо погасить $10,7 млрд долга, после чего в 2023-2025 гг. объём выплат сократится на треть.

✔️ Прогноз по показателю EBITDA на 2021 год составляет $30 млрд (+51% г/г), благодаря росту экспорта газа и позитивной ценовой конъюнктуре рынка.

✔️ Капитальные затраты на этот год ожидаются в диапазоне 1,5 - 1,6 трлн рублей. CAPEX на 2022 год будет анонсирован осенью.

✔️ Проект «Северный поток 2» сейчас полностью обеспечен финансированием, привлекать для него доп.финансирование не планируется.

✔️ Фамил Садыгов подтвердил приверженность менеджмента к соблюдению дивидендной политики. По итогам 2021 года ожидается выплата 50% скорректированной чистой прибыли по МСФО.

✔️ Бумаги компании представлены в индексах MSCI ESG. Ежегодно менеджмент повышает качество раскрытия информации по ESG.

✔️ Менеджмент опровергает слухи о проведении SPO и выпуске привилегированных акций.

✔️ Компания не планирует продавать принадлежащий ей пакет акций НОВАТЭКа.

💼 Газпром – интересная инвестиционная история, которая по праву занимает место №1 в моём портфеле. На текущий момент даже частично фиксировать прибыль не планирую, если конечно из-за роста котировок доля бумаг компании не перевалит критический для меня рубеж в 10%.

#GAZP

YouTube

Финансово-экономическая политика (16 июня 2021)

Пресс-конференция «Финансово-экономическая политика» в преддверии годового Общего собрания акционеров (16 июня 2021).

https://www.gazprom.ru/press/news/conference/2021/financial-economic-policy/

Участники:

- заместитель Председателя Правления Фамил Садыгов;…

https://www.gazprom.ru/press/news/conference/2021/financial-economic-policy/

Участники:

- заместитель Председателя Правления Фамил Садыгов;…

📈 Кто-то на новостях о денонсации налогового соглашения с Нидерландами спешно избавлялся от акций X5 Group, кто-то (я в том числе) наоборот посчитал это перспективным моментом для долгосрочных инвестиций. В любом случае, котировки оживают, и это радует!

💰 Да и с чего им не оживать, если даже консервативный сценарий предполагает весьма неплохой уровень дивидендов на протяжении ближайших нескольких лет. Я уже молчу о самом оптимистичном варианте развития событий (график справа на картинке).

#FIVE

💰 Да и с чего им не оживать, если даже консервативный сценарий предполагает весьма неплохой уровень дивидендов на протяжении ближайших нескольких лет. Я уже молчу о самом оптимистичном варианте развития событий (график справа на картинке).

#FIVE

{kind=link}

📈 Бумаги GlobalTrans также активно пытаются подрастать со своих локальных минимумов, по-прежнему сохраняя отличный долгосрочный потенциал.

✅ Бизнес ж.д. перевозок постепенно восстанавливается.

✅ Суточная ставка аренды полувагонов обновила свой 9-месячный максимум (более 800 руб./сутки). Однако о выходе на докризисные 1300 руб. и выше поговорить рано.

✅ Дивидендный гэп 2020 был закрыт чуть более чем за месяц, что также косвенно указывает на определённый интерес к бумагам со стороны участников рынка.

✅ Если эпидемиологическая ситуация, связанная с COVID-19, значительно не ухудшится (не только в России, но и в мире), то процесс восстановления экономики, промышленности и деловой активности может продолжиться, вызвав тем самым увеличение спроса в том числе и на ж.д. перевозки и, как следствие, рост ставок аренды полувагонов.

👉 В будущее GlobalTrans я по-прежнему смотрю с нескрываемым оптимизмом.

#GLTR

✅ Бизнес ж.д. перевозок постепенно восстанавливается.

✅ Суточная ставка аренды полувагонов обновила свой 9-месячный максимум (более 800 руб./сутки). Однако о выходе на докризисные 1300 руб. и выше поговорить рано.

✅ Дивидендный гэп 2020 был закрыт чуть более чем за месяц, что также косвенно указывает на определённый интерес к бумагам со стороны участников рынка.

✅ Если эпидемиологическая ситуация, связанная с COVID-19, значительно не ухудшится (не только в России, но и в мире), то процесс восстановления экономики, промышленности и деловой активности может продолжиться, вызвав тем самым увеличение спроса в том числе и на ж.д. перевозки и, как следствие, рост ставок аренды полувагонов.

👉 В будущее GlobalTrans я по-прежнему смотрю с нескрываемым оптимизмом.

#GLTR

{kind=link}

〽️ Любопытный кульбит сегодня был замечен в котировках акций АЛРОСА!

Не знаю, что стало причиной такой повышенной волатильности, но в моменте можно было докупить эти замечательные бумаги ниже 132 руб. за штучку.

Разумеется, я не сижу целый день перед терминалом, а потому прозевал этот момент. Кто-то успел подкупить, признавайтесь? 🙂

P.S. В настоящий момент котировки АЛРОСА вернулись в район 138 руб. за акцию.

Не знаю, что стало причиной такой повышенной волатильности, но в моменте можно было докупить эти замечательные бумаги ниже 132 руб. за штучку.

Разумеется, я не сижу целый день перед терминалом, а потому прозевал этот момент. Кто-то успел подкупить, признавайтесь? 🙂

P.S. В настоящий момент котировки АЛРОСА вернулись в район 138 руб. за акцию.

{kind=link}

🎤 «Интерфакс» опубликовал интересное интервью с заместителем генерального директора «РУСАЛа» Романом Андрюшиным, основные тезисы которого я предлагаю вашему вниманию:

🔸 На рынке алюминия сейчас нет бесконтрольного наращивания объёмов производства, как это часто случалось раньше в циклах восстановления экономики и спроса, что благоприятно для цен.

🔸 В 2021-2022 гг. на рынке будет наблюдаться дефицит предложения алюминия.

🔸 Текущий уровень цен не спекулятивен - он отражает соотношение спроса и предложения.

🔸Начиная со 2 кв. 2021 года компания будет наращивать объём продаж алюминия и продукции с высокой добавленной стоимостью.

🔸 Роман Андрюшин поддерживает гипотезу Goldman Sachs и JPMorgan о сырьевом суперцикле, который начался в минувшем году, и будет длиться несколько лет.

🔸 «РУСАЛ» имеет возможность запускать новые производства раньше конкурентов.

❗️Дефицит предложения на мировом рынке позволяет рассчитывать о сохранении благоприятной ценовой конъюнктуры на рынке алюминия.

👉 При ценнике 40 рублей бумаги «РУСАЛа» могут быть интересны для покупок, однако я предпочитаю находиться вне позиции, сконцентрировав внимание на других идеях.

#RUAL

🔸 На рынке алюминия сейчас нет бесконтрольного наращивания объёмов производства, как это часто случалось раньше в циклах восстановления экономики и спроса, что благоприятно для цен.

🔸 В 2021-2022 гг. на рынке будет наблюдаться дефицит предложения алюминия.

🔸 Текущий уровень цен не спекулятивен - он отражает соотношение спроса и предложения.

🔸Начиная со 2 кв. 2021 года компания будет наращивать объём продаж алюминия и продукции с высокой добавленной стоимостью.

🔸 Роман Андрюшин поддерживает гипотезу Goldman Sachs и JPMorgan о сырьевом суперцикле, который начался в минувшем году, и будет длиться несколько лет.

🔸 «РУСАЛ» имеет возможность запускать новые производства раньше конкурентов.

❗️Дефицит предложения на мировом рынке позволяет рассчитывать о сохранении благоприятной ценовой конъюнктуры на рынке алюминия.

👉 При ценнике 40 рублей бумаги «РУСАЛа» могут быть интересны для покупок, однако я предпочитаю находиться вне позиции, сконцентрировав внимание на других идеях.

#RUAL

Интерфакс

Замглавы "Русала": Рост спроса на металлы позволяет говорить о наступлении суперцикла

Роман Андрюшин сообщил, что премия за низкоуглеродный алюминий будет повышаться с ростом спроса и при ограниченности мощностей

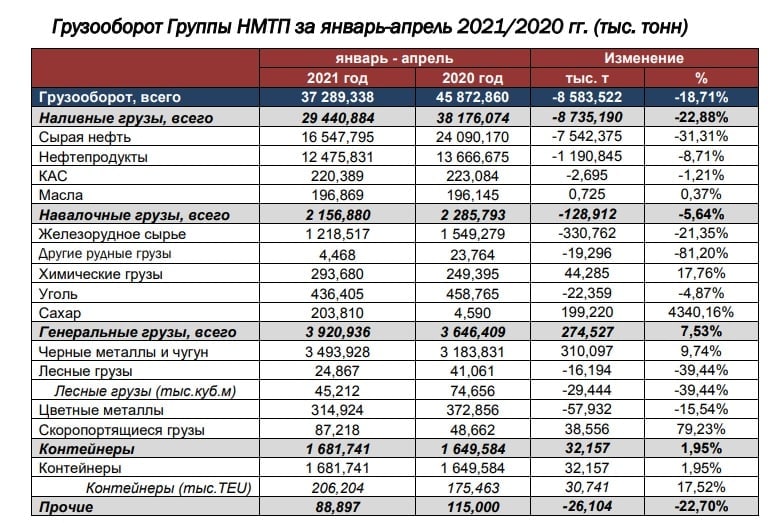

⚓️ Группа НМТП представила операционные результаты за 4 мес. 2021 года.

📉 Перевалка наливных грузов с января по апрель сократилась на 22,9% (г/г) до 29,4 млн т, на фоне реализации соглашения ОПЕК+.

🛢Поскольку участники соглашения ОПЕК+ приняли решение с 1 мая постепенно наращивать добычу нефти, то можно ожидать роста перевалки в этом сегменте, уже начиная с лета.

📉 Перевалка навалочных грузов сократилась на 5,6% (г/г) до 2,1 млн т., на фоне снижения погрузки железорудного сырья.

⚒ МВФ и Всемирный Банк ожидают ускорения роста европейской экономики во 2 полугодии 2021 года, на фоне активной вакцинации населения, что позволит европейским металлургическим заводам увеличить производственные мощности, что положительно отразится на перевалке железорудного сырья.

📈 Перевалка генеральных грузов увеличилась на 7,5% (г/г) до 3,9 млн т., благодаря росту погрузки чёрных металлов и чугуна.

📈 Перевалка контейнеров выросла на 1,9% (г/г) до 1,6 млн т. Отечественный рынок контейнерных перевозок демонстрирует хороший рост в последние годы и многие компании активно используют контейнеры для экспортных операций.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,96х, что соответствует среднему значению за последнюю пятилетку.

💼 Я продолжаю подкупать акции НМТП, в расчёте на восстановление грузооборота и роста показателя EBITDA в долгосрочной перспективе, а также возвращение к более щедрым дивидендам (уже по итогам 2021 года).

#NMTP

📉 Перевалка наливных грузов с января по апрель сократилась на 22,9% (г/г) до 29,4 млн т, на фоне реализации соглашения ОПЕК+.

🛢Поскольку участники соглашения ОПЕК+ приняли решение с 1 мая постепенно наращивать добычу нефти, то можно ожидать роста перевалки в этом сегменте, уже начиная с лета.

📉 Перевалка навалочных грузов сократилась на 5,6% (г/г) до 2,1 млн т., на фоне снижения погрузки железорудного сырья.

⚒ МВФ и Всемирный Банк ожидают ускорения роста европейской экономики во 2 полугодии 2021 года, на фоне активной вакцинации населения, что позволит европейским металлургическим заводам увеличить производственные мощности, что положительно отразится на перевалке железорудного сырья.

📈 Перевалка генеральных грузов увеличилась на 7,5% (г/г) до 3,9 млн т., благодаря росту погрузки чёрных металлов и чугуна.

📈 Перевалка контейнеров выросла на 1,9% (г/г) до 1,6 млн т. Отечественный рынок контейнерных перевозок демонстрирует хороший рост в последние годы и многие компании активно используют контейнеры для экспортных операций.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,96х, что соответствует среднему значению за последнюю пятилетку.

💼 Я продолжаю подкупать акции НМТП, в расчёте на восстановление грузооборота и роста показателя EBITDA в долгосрочной перспективе, а также возвращение к более щедрым дивидендам (уже по итогам 2021 года).

#NMTP

{kind=link}

Forwarded from ❸❻❺

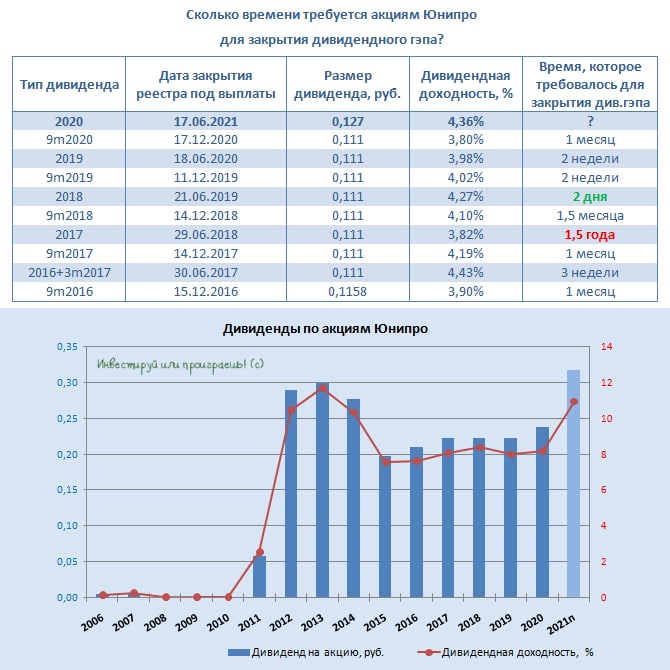

🗓 Сегодня, сразу после закрытия торгов, под дивидендную отсечку уходят акции Юнипро: на одну бумагу будет выплачено 12,7 коп., что по текущим котировкам сулит финальную ДД в районе 4,4%, а доходность за весь 2020 год оценивается на уровне 8,2% - согласитесь, весьма неплохой результат?

📈 К счастью, лёд тронулся, и впервые за последние 5 лет размер дивидендов Юнипро начал расти, пусть и очень осторожно. Уже сейчас компания настраивает своих акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году (хотя ранее шла речь о 2021 году).

Впрочем, вспоминая тяжёлую затянувшуюся историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора было и привыкнуть.

#UPRO

📈 К счастью, лёд тронулся, и впервые за последние 5 лет размер дивидендов Юнипро начал расти, пусть и очень осторожно. Уже сейчас компания настраивает своих акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году (хотя ранее шла речь о 2021 году).

Впрочем, вспоминая тяжёлую затянувшуюся историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора было и привыкнуть.

#UPRO

{kind=link}

📣 ВТБ Капитал провёл интересную онлайн-конференцию с руководителем департамента по связям с инвесторами «Х5 Retail Group» Андреем Васиным, основные тезисы которой я предлагаю вашему вниманию:

✔️ Среднегодовой темп прироста рынка продуктовой розницы в ближайшее десятилетие составит 5%.

✔️ Х5 уверенно занимает первое место на рынке, в том числе в сегменте онлайн-продаж.

✔️ Стратегия развития бизнеса предполагает полный уход от гипермаркетов, так как они не пользуется популярностью ни в России, ни в мире.

✔️ В ближайшие годы компания будет активно открывать магазины в Сибири и на Дальнем Востоке, поскольку в данных регионах существенных значительный потенциал роста.

✔️ Агрессивное развитие дискаунтеров «Чижик» начнется с 3 кв. 2021 года.

✔️ Компания не планирует в этом году масштабных сделок M&A сделок, в отличие от «Магнита, который недавно анонсировал приобретение «Дикси».

✔️ Менеджмент сфокусирован на росте капитализации бизнеса и увеличении дивидендных выплат в ближайшие три года.

💼 Продолжаю держать акции X5 Group в нашем модельном портфеле и готов докупать бумаги в случае сильных просадок.

#FIVE

✔️ Среднегодовой темп прироста рынка продуктовой розницы в ближайшее десятилетие составит 5%.

✔️ Х5 уверенно занимает первое место на рынке, в том числе в сегменте онлайн-продаж.

✔️ Стратегия развития бизнеса предполагает полный уход от гипермаркетов, так как они не пользуется популярностью ни в России, ни в мире.

✔️ В ближайшие годы компания будет активно открывать магазины в Сибири и на Дальнем Востоке, поскольку в данных регионах существенных значительный потенциал роста.

✔️ Агрессивное развитие дискаунтеров «Чижик» начнется с 3 кв. 2021 года.

✔️ Компания не планирует в этом году масштабных сделок M&A сделок, в отличие от «Магнита, который недавно анонсировал приобретение «Дикси».

✔️ Менеджмент сфокусирован на росте капитализации бизнеса и увеличении дивидендных выплат в ближайшие три года.

💼 Продолжаю держать акции X5 Group в нашем модельном портфеле и готов докупать бумаги в случае сильных просадок.

#FIVE

YouTube

Диалог с компанией X5

На конференции обсуждаем инвестиционный кейс компании X5 Group, крупнейшей продовольственной розничной сети России. Под управлением компании находятся продуктовые торговые сети «Пятёрочка», «Перекрёсток», «Карусель» и «Чижик». На вопросы инвесторов отвечает…

📢 Громкой корпоративной новостью была отмечена минувшая пятница: ВСМПО-Ависма сообщила о том, что её пакет акций Русгидро (в размере 4,35% капитала компании) благополучно продан Русалу, который теперь становится третьим по значимости акционером Русгидро, сразу после государства (61,7%) и ВТБ (12,95%).

🤔 Честно говоря, изначально было не очень понятно, зачем в 2017-2018 гг. титановый гигант решил купить миноритарную долю в непрофильном бизнесе, а в самой компании эту сделку называли портфельной инвестицией, с серьёзными намерениями «получать доход в виде дивидендов и роста котировок».

💼 За это время котировки действительно пусть и весьма скромно, но всё же выросли, а Русгидро с горем пополам платила дивиденды (пусть и весьма посредственные). На начало 2020 года ВСМПО-Ависма через свою дочку владела пакетом в 5,95% обыкновенных акций Русгидро, к концу минувшего года доля сократилась уже до 5,31% (в том числе, из-за допэмиссии бумаг Русгидро), а уже весной текущего года на рынке стали активно появляться слухи о том, что ВСМПО-Ависма намерена полностью избавиться от своего непрофильного актива, если цена акций Русгидро будет выше 0,8 руб.

🤝 Спустя некоторое время котировки действительно закрепились выше этого порогового значения, и как теперь выясняется, соглашение с Русалом о продаже 19,12 млрд акций (4,35% капитала) было благополучно подписано 22 апреля, на общую сумму в 17,4 млрд рублей. Не составляет большого труда посчитать, что в параметры этой сделки заложена цена за акцию 90+ коп., что примерно на 10% выше текущей рыночной оценки – своеобразная премия за владение пакетом, что ж поделать.

❓Вопрос №1. Зачем ВСМПО-Ависма решила избавиться от акций Русгидро?

В 2020 году из-за ковидных ограничений и, как следствие, серьёзного кризиса в авиаотрасли, спрос на титан резко снизился, больно ударив по финансовому положению компании . Долговая нагрузка в настоящий момент хоть и не находится в критической области, но все прекрасно понимают, что полноценное восстановление мирового авиаиндустрии займёт не один год, а потому продажа непрофильного актива – хорошая финансовая подпитка в трудные времена.

Собственно, ВСМПО-Ависма начала искать покупателей на свой пакет акций Русгидро ещё летом прошлого года, и теперь сделка, наконец, состоялась.

❓Вопрос №2. А что Русал?

А Русал тоже позиционирует себя теперь в качестве портфельного инвестора и также «рассчитывает на долгосрочный рост стоимости акций и дивидендную доходность». Момент для покупки, надо сказать, у Русала сейчас куда более удачней, нежели у предшественника этого пакета несколько лет тому назад (на мой субъективный взгляд), а дивиденды только за 2020 год оцениваются на уровне 1+ млрд рублей. С хорошими перспективами дальнейшего роста.

Кроме того, у Русала есть совместные проекты с Русгидро, однако в алюминиевой компании поспешили заверить, что «приобретение доли в генкомпании не имеет целью влиять на устоявшиеся отношения».

Ну и, наконец, если говорить о нарастающих рисках введения нового углеродного налога со стороны Евросоюза, то и на этом фоне «зелёная» Русгидро автоматически сулит своеобразную премию за использование безуглеродных источников энергии.

#RUAL #VSMO #HYDR

🤔 Честно говоря, изначально было не очень понятно, зачем в 2017-2018 гг. титановый гигант решил купить миноритарную долю в непрофильном бизнесе, а в самой компании эту сделку называли портфельной инвестицией, с серьёзными намерениями «получать доход в виде дивидендов и роста котировок».

💼 За это время котировки действительно пусть и весьма скромно, но всё же выросли, а Русгидро с горем пополам платила дивиденды (пусть и весьма посредственные). На начало 2020 года ВСМПО-Ависма через свою дочку владела пакетом в 5,95% обыкновенных акций Русгидро, к концу минувшего года доля сократилась уже до 5,31% (в том числе, из-за допэмиссии бумаг Русгидро), а уже весной текущего года на рынке стали активно появляться слухи о том, что ВСМПО-Ависма намерена полностью избавиться от своего непрофильного актива, если цена акций Русгидро будет выше 0,8 руб.

🤝 Спустя некоторое время котировки действительно закрепились выше этого порогового значения, и как теперь выясняется, соглашение с Русалом о продаже 19,12 млрд акций (4,35% капитала) было благополучно подписано 22 апреля, на общую сумму в 17,4 млрд рублей. Не составляет большого труда посчитать, что в параметры этой сделки заложена цена за акцию 90+ коп., что примерно на 10% выше текущей рыночной оценки – своеобразная премия за владение пакетом, что ж поделать.

❓Вопрос №1. Зачем ВСМПО-Ависма решила избавиться от акций Русгидро?

В 2020 году из-за ковидных ограничений и, как следствие, серьёзного кризиса в авиаотрасли, спрос на титан резко снизился, больно ударив по финансовому положению компании . Долговая нагрузка в настоящий момент хоть и не находится в критической области, но все прекрасно понимают, что полноценное восстановление мирового авиаиндустрии займёт не один год, а потому продажа непрофильного актива – хорошая финансовая подпитка в трудные времена.

Собственно, ВСМПО-Ависма начала искать покупателей на свой пакет акций Русгидро ещё летом прошлого года, и теперь сделка, наконец, состоялась.

❓Вопрос №2. А что Русал?

А Русал тоже позиционирует себя теперь в качестве портфельного инвестора и также «рассчитывает на долгосрочный рост стоимости акций и дивидендную доходность». Момент для покупки, надо сказать, у Русала сейчас куда более удачней, нежели у предшественника этого пакета несколько лет тому назад (на мой субъективный взгляд), а дивиденды только за 2020 год оцениваются на уровне 1+ млрд рублей. С хорошими перспективами дальнейшего роста.

Кроме того, у Русала есть совместные проекты с Русгидро, однако в алюминиевой компании поспешили заверить, что «приобретение доли в генкомпании не имеет целью влиять на устоявшиеся отношения».

Ну и, наконец, если говорить о нарастающих рисках введения нового углеродного налога со стороны Евросоюза, то и на этом фоне «зелёная» Русгидро автоматически сулит своеобразную премию за использование безуглеродных источников энергии.

#RUAL #VSMO #HYDR

{kind=link}

🏛 Как выяснил «Коммерсант», Московская биржа разрабатывает новую технологию торгов иностранными ценными бумагами.

💰 В ближайшие месяцы у инвесторов появится возможность проводить сделки с иностранными акциями в валюте, в то время как сейчас операции проводятся только в рублях.

👨💼 «Ценные бумаги американских компаний будут номинированы в долларах, европейских компаний — в евро», - поведал Директор департамента рынка акций Московской биржи Борис Блохин.

Честно говоря, изначально не понимал эту странную инициативу покупать иностранные бумаги за рубли. Именно поэтому до сих пор совершаю сделки с акциями зарубежных компаний через Санкт-Петербургскую биржу, где в этом смысле политика изначально была для меня более понятна. К счастью, Мосбиржа год спустя тоже начинает понимать это и пытается перестраиваться.

🧾 В дополнение к этому, биржа планирует расширить список иностранных ценных бумаг до 5️⃣0️⃣0️⃣ к концу 2021 года.

💼 Санкт-Петербургская биржа, в свою очередь, тоже не стоит на месте и вовсю готовится к IPO. А это значит, что в скором времени помимо Мосбиржи у нас появится ещё один интересный эмитент с быстрорастущим бизнесом. На рынке активно ходят слухи, что размещение акций Санкт-Петербургской биржи состоится уже этой осенью. А уже сейчас её акционерами успели стать "БКС Мир инвестиций", купившие 2,5% бумаг, а также "Тинькофф" с долей в 10%.

👀 Любопытно будет понаблюдать за дальнейшим развитием ситуации и публичной историей биржи с северной столицы!

#MOEX

💰 В ближайшие месяцы у инвесторов появится возможность проводить сделки с иностранными акциями в валюте, в то время как сейчас операции проводятся только в рублях.

👨💼 «Ценные бумаги американских компаний будут номинированы в долларах, европейских компаний — в евро», - поведал Директор департамента рынка акций Московской биржи Борис Блохин.

Честно говоря, изначально не понимал эту странную инициативу покупать иностранные бумаги за рубли. Именно поэтому до сих пор совершаю сделки с акциями зарубежных компаний через Санкт-Петербургскую биржу, где в этом смысле политика изначально была для меня более понятна. К счастью, Мосбиржа год спустя тоже начинает понимать это и пытается перестраиваться.

🧾 В дополнение к этому, биржа планирует расширить список иностранных ценных бумаг до 5️⃣0️⃣0️⃣ к концу 2021 года.

💼 Санкт-Петербургская биржа, в свою очередь, тоже не стоит на месте и вовсю готовится к IPO. А это значит, что в скором времени помимо Мосбиржи у нас появится ещё один интересный эмитент с быстрорастущим бизнесом. На рынке активно ходят слухи, что размещение акций Санкт-Петербургской биржи состоится уже этой осенью. А уже сейчас её акционерами успели стать "БКС Мир инвестиций", купившие 2,5% бумаг, а также "Тинькофф" с долей в 10%.

👀 Любопытно будет понаблюдать за дальнейшим развитием ситуации и публичной историей биржи с северной столицы!

#MOEX

{kind=link}

💎 Возможно, конечно, я сам взбудоражил некоторых подписчиков, разместив этот пост относительно «весёлых горок» в акциях АЛРОСА в четверг вечером, но уже в пятницу высокая волатильность здесь продолжилась, и бумаги закрылись по итогам минувшей недели на достаточно низком для себя уровне ниже 132 рублей, с учётом того, что несколькими днями ранее котировки оценивались выше 140 рублей.

🙇 Посыпались комментарии, как жить дальше и что делает автор данного телеграм-канала в этой ситуации? Да ничего я не делаю! Беззаботно наблюдаю и продолжаю держать эти бумаги в своём портфеле, т.к. долгосрочный потенциал вроде бы никто не отменял.

🗓 Более того, если просто взять и прикинуть, то на горизонте ближайших 13 месяцев мы можем увидеть потенциально три порции щедрых дивидендов:

1️⃣ В июле 2021 года: ожидаются годовые выплаты в размере 9,54 руб. на акцию (ДД=7,3%).

2️⃣ В октябре 2021 года компания, скорее всего, вернётся к практике промежуточных выплат. Допустим, это будет 7-8 руб. на бумагу (цифра интуитивная).

3️⃣ Ну и в июле 2022 года финальный дивиденд за предыдущий год, допустим, составит те же 7-8 руб. на бумагу (цифра интуитивная).

🧮 В результате мы получаем: около 25 руб. в перспективе ближайших 13 месяцев (если у вас другой взгляд - корректируйте цифру в свою сторону, а в комментариях делитесь полученным результатом).

🤦♂️ Дивидендную доходность публиковать не буду, дабы не будоражить неокрепшие умы, но я совершенно не вижу поводов паниковать действующим акционерам АЛРОСА. К тому же, индекс цен на алмазы продолжает улетать в небеса, обновляя многолетние максимумы.

📈 Ну и, наконец, самое главное. Совокупное производство алмазов в мире по всем прогнозам ежегодно будет только снижаться, в то время как спрос настоящих ценителей дорогих ювелирных украшений вряд ли глобально снизится.

🇺🇸🇨🇳 В этом смысле очень хочется верить, что Китай и США, которые остаются главными покупателями ювелирки (на долю американского рынка до ситуации с COVID-19 приходилось порядка 40% мирового потребления бриллиантов, Китая – 15%), с точки зрения эпидемиологической ситуации подойдут к новогодним праздникам без локдаунов, и рождественские распродажи удадутся на славу!

#ALRS

🙇 Посыпались комментарии, как жить дальше и что делает автор данного телеграм-канала в этой ситуации? Да ничего я не делаю! Беззаботно наблюдаю и продолжаю держать эти бумаги в своём портфеле, т.к. долгосрочный потенциал вроде бы никто не отменял.

🗓 Более того, если просто взять и прикинуть, то на горизонте ближайших 13 месяцев мы можем увидеть потенциально три порции щедрых дивидендов:

1️⃣ В июле 2021 года: ожидаются годовые выплаты в размере 9,54 руб. на акцию (ДД=7,3%).

2️⃣ В октябре 2021 года компания, скорее всего, вернётся к практике промежуточных выплат. Допустим, это будет 7-8 руб. на бумагу (цифра интуитивная).

3️⃣ Ну и в июле 2022 года финальный дивиденд за предыдущий год, допустим, составит те же 7-8 руб. на бумагу (цифра интуитивная).

🧮 В результате мы получаем: около 25 руб. в перспективе ближайших 13 месяцев (если у вас другой взгляд - корректируйте цифру в свою сторону, а в комментариях делитесь полученным результатом).

🤦♂️ Дивидендную доходность публиковать не буду, дабы не будоражить неокрепшие умы, но я совершенно не вижу поводов паниковать действующим акционерам АЛРОСА. К тому же, индекс цен на алмазы продолжает улетать в небеса, обновляя многолетние максимумы.

📈 Ну и, наконец, самое главное. Совокупное производство алмазов в мире по всем прогнозам ежегодно будет только снижаться, в то время как спрос настоящих ценителей дорогих ювелирных украшений вряд ли глобально снизится.

🇺🇸🇨🇳 В этом смысле очень хочется верить, что Китай и США, которые остаются главными покупателями ювелирки (на долю американского рынка до ситуации с COVID-19 приходилось порядка 40% мирового потребления бриллиантов, Китая – 15%), с точки зрения эпидемиологической ситуации подойдут к новогодним праздникам без локдаунов, и рождественские распродажи удадутся на славу!

#ALRS

{kind=link}

💼 Друзья, на всякий случай спешу вам напомнить, что сразу после закрытия сегодняшних торгов под дивидендную отсечку уходят акции НЛМК: по итогам 1 кв. 2021 года будет выплачено 7,71 руб. на бумагу, что по текущим котировкам сулит квартальную ДД=3,0%.

🧐 Любопытно будет понаблюдать за динамикой котировок акций НЛМК на этой неделе.

➕ С одной стороны, на чаше весов стоят угрозы нахлобучить металлургов от Андрея Белоусова, попытки охладить сырьевые рынки со стороны Китая, а также весьма крепкая отечественная валюта, которая отбирает у российских экспортёров часть рублёвой выручки.

➖ С другой стороны, несмотря на все инициативы китайских властей, цены на сталь не спешат падать дальше, и даже пытаются оттолкнуться от локального минимума. А Владимир Путин уже успел успокоить рынки, пообещав не вводить слишком уж суровые поборы (извините, за столь вольный термин) металлургов и ограничиться каким-нибудь разумным компромиссом для обоих сторон.

📈 Наконец, с точки зрения технического анализа, акции НЛМК (за вычетом грядущих дивидендов) уже вплотную подошли к 15-месячному восходящему тренду, и очень хочется верить, что он устоит. Тем более, что дивиденды за 2 и 3 кв. 2021 года обещают быть весьма аппетитными, даже если на часть сверхприбылей «покусится» государство.

👉 В общем, я пока не теряю оптимизм в отношении акций отечественных сталеваров (в первую очередь, НЛМК и Северсталь).

#NLMK

🧐 Любопытно будет понаблюдать за динамикой котировок акций НЛМК на этой неделе.

➕ С одной стороны, на чаше весов стоят угрозы нахлобучить металлургов от Андрея Белоусова, попытки охладить сырьевые рынки со стороны Китая, а также весьма крепкая отечественная валюта, которая отбирает у российских экспортёров часть рублёвой выручки.

➖ С другой стороны, несмотря на все инициативы китайских властей, цены на сталь не спешат падать дальше, и даже пытаются оттолкнуться от локального минимума. А Владимир Путин уже успел успокоить рынки, пообещав не вводить слишком уж суровые поборы (извините, за столь вольный термин) металлургов и ограничиться каким-нибудь разумным компромиссом для обоих сторон.

📈 Наконец, с точки зрения технического анализа, акции НЛМК (за вычетом грядущих дивидендов) уже вплотную подошли к 15-месячному восходящему тренду, и очень хочется верить, что он устоит. Тем более, что дивиденды за 2 и 3 кв. 2021 года обещают быть весьма аппетитными, даже если на часть сверхприбылей «покусится» государство.

👉 В общем, я пока не теряю оптимизм в отношении акций отечественных сталеваров (в первую очередь, НЛМК и Северсталь).

#NLMK

{kind=link}

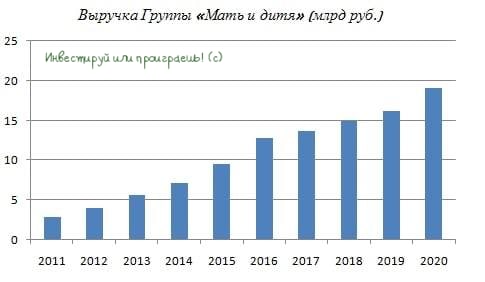

📈 За акционеров Группы «Мать и дитя», представляющей собой сеть клиник по всей стране, можно только порадоваться: с акционерной точки зрения компания выглядит весьма уверенно, финансовые результаты за 2020 год отметились исключительно положительной динамикой, а лечение пациентов от COVID-19 (в том числе и беременных) приносит внушительную выручку, особенно на фоне бушующей третьей волны ковида в нашей стране в целом, и в столице в частности.

👩🏻💻🧑🏻💻 Буквально три недели назад я не поленился и поглядел полуторачасовое интервью с директором «Мать и дитя» по работе с инвесторами Дмитрием Якушкиным (кому лень – почитайте основные тезисы тут) и, признаюсь, моё позитивное отношение к компании только укрепилось. Частная медицина - весьма интересный и, на мой взгляд, перспективный бизнес в нашей стране. Присматривался когда-то к этим бумагам и наивно рассчитывал купить их по 500+ рублей, но сейчас я скорее поверю, что котировки улетят куда-нибудь в район 1000+ рублей, нежели дадут мне возможность для комфортного входа в позицию.

📈 За акционеров «Мать и дитя» могу только искренне порадоваться! Если вы в начале 2021 года вложились в компанию, то уже совсем скоро, возможно, сможете похвастаться двукратным ростом рыночной стоимости своего пакета акций! По крайней мере, финансовые результаты 2021 года ожидаются весьма сильные и я пока совершенно не вижу серьёзных серых туч на этом ясном небе.

#MDMG

👩🏻💻🧑🏻💻 Буквально три недели назад я не поленился и поглядел полуторачасовое интервью с директором «Мать и дитя» по работе с инвесторами Дмитрием Якушкиным (кому лень – почитайте основные тезисы тут) и, признаюсь, моё позитивное отношение к компании только укрепилось. Частная медицина - весьма интересный и, на мой взгляд, перспективный бизнес в нашей стране. Присматривался когда-то к этим бумагам и наивно рассчитывал купить их по 500+ рублей, но сейчас я скорее поверю, что котировки улетят куда-нибудь в район 1000+ рублей, нежели дадут мне возможность для комфортного входа в позицию.

📈 За акционеров «Мать и дитя» могу только искренне порадоваться! Если вы в начале 2021 года вложились в компанию, то уже совсем скоро, возможно, сможете похвастаться двукратным ростом рыночной стоимости своего пакета акций! По крайней мере, финансовые результаты 2021 года ожидаются весьма сильные и я пока совершенно не вижу серьёзных серых туч на этом ясном небе.

#MDMG

{kind=link}

🙋 Группа ЛСР решила уйти с Лондонской биржи и выведет из обращения депозитарные расписки с Лондонской биржи, посчитав поддержание листинга за рубежом неоправданным и низколиквидным.

📄 В сообщении компании говорится, что 20 июня совет директоров ЛСР рассмотрел стратегию работы на рынке капитала и решил, что листинг на LSE больше не входит в число приоритетов. Основная ликвидность сосредоточена на Московской бирже, где среднедневной оборот торгов акциями ЛСР составляет $1,8 млн, тогда как оборот торгов GDR в Лондоне равен $0,3 млн. Помимо экономии издержек, делистинг с LSE позволит консолидировать free-float на Мосбирже, увеличив тем самым ликвидность.

🧮 Компания объявила оферту владельцам GDR по цене $2,11 за бумагу - это соответствует премии в 3,4% к цене закрытия торгов 18 июня и 2,6% к средневзвешенной цене торгов за последний месяц. Именно поэтому мы и увидели сегодня позитив в котировках акций ЛСР на эти же 2-3%.

👉 Новость оцениваю как нейтральную, с лёгким позитивным оттенком, а сегодняшний рост котировок воспринимаю как технический (из-за премии к цене выкупа). Дальше динамика будет определяться уже непосредственно финансовыми результатами компании и дивидендной историей, которая у ЛСР сейчас выглядит весьма неоднозначно.

#LSRG

📄 В сообщении компании говорится, что 20 июня совет директоров ЛСР рассмотрел стратегию работы на рынке капитала и решил, что листинг на LSE больше не входит в число приоритетов. Основная ликвидность сосредоточена на Московской бирже, где среднедневной оборот торгов акциями ЛСР составляет $1,8 млн, тогда как оборот торгов GDR в Лондоне равен $0,3 млн. Помимо экономии издержек, делистинг с LSE позволит консолидировать free-float на Мосбирже, увеличив тем самым ликвидность.

🧮 Компания объявила оферту владельцам GDR по цене $2,11 за бумагу - это соответствует премии в 3,4% к цене закрытия торгов 18 июня и 2,6% к средневзвешенной цене торгов за последний месяц. Именно поэтому мы и увидели сегодня позитив в котировках акций ЛСР на эти же 2-3%.

👉 Новость оцениваю как нейтральную, с лёгким позитивным оттенком, а сегодняшний рост котировок воспринимаю как технический (из-за премии к цене выкупа). Дальше динамика будет определяться уже непосредственно финансовыми результатами компании и дивидендной историей, которая у ЛСР сейчас выглядит весьма неоднозначно.

#LSRG

{kind=link}

🎤 Глава Центробанка РФ Эльвира Набиуллина дала накануне интервью «Комсомольской правде», основные тезисы которого я предлагаю вашему вниманию:

🔸 Для борьбы с последствиями пандемии COVID-19 нельзя просто напечатать много денег и раздать их населению, поскольку спрос вырастет, а предложение нет, и будет только рост инфляции, вместо роста экономики.

🔸 Дисбаланс спроса и предложения уже привёл к росту инфляции в России.

🔸 В России исторически высокие инфляционные ожидания у населения. В периоды кризисов в магазинах наблюдаются большие очереди, что ещё больше разгоняет инфляцию.

🔸 Повышая ключевую ставку ЦБ ограничивает рост кредитования, что уменьшает потребительский спрос.

🔸 Осенью этого года инфляция начнет постепенно снижаться.

🔸 Практику навязывания страховок при выдаче кредитов ЦБ считает неприемлемой и будет с этим бороться.

🔸 Изменение государственной программы по льготному ипотечному кредитованию позволит снизить ажиотажный спрос на недвижимость.

👉 Ну что ж, Эльвира Набиуллина честно заявляет о том, что ЦБ желает ограничить объём банковского кредитования. Таким образом, в следующем году (а возможно уже в конце текущего года) отечественные банки, возможно, не смогут продемонстрировать столь бурный рост прибыли, к которому мы успели привыкнуть за последнее время.

💼 Сейчас в акциях Сбера и ВТБ по-прежнему сохраняется потенциал роста, однако вполне оправданно задуматься о частичной фиксации прибыли, на случай реализации неблагоприятного сценария для отечественного банковского сектора.

#MACRO #ставка #SBER #VTBR

🔸 Для борьбы с последствиями пандемии COVID-19 нельзя просто напечатать много денег и раздать их населению, поскольку спрос вырастет, а предложение нет, и будет только рост инфляции, вместо роста экономики.

🔸 Дисбаланс спроса и предложения уже привёл к росту инфляции в России.

🔸 В России исторически высокие инфляционные ожидания у населения. В периоды кризисов в магазинах наблюдаются большие очереди, что ещё больше разгоняет инфляцию.

🔸 Повышая ключевую ставку ЦБ ограничивает рост кредитования, что уменьшает потребительский спрос.

🔸 Осенью этого года инфляция начнет постепенно снижаться.

🔸 Практику навязывания страховок при выдаче кредитов ЦБ считает неприемлемой и будет с этим бороться.

🔸 Изменение государственной программы по льготному ипотечному кредитованию позволит снизить ажиотажный спрос на недвижимость.

👉 Ну что ж, Эльвира Набиуллина честно заявляет о том, что ЦБ желает ограничить объём банковского кредитования. Таким образом, в следующем году (а возможно уже в конце текущего года) отечественные банки, возможно, не смогут продемонстрировать столь бурный рост прибыли, к которому мы успели привыкнуть за последнее время.

💼 Сейчас в акциях Сбера и ВТБ по-прежнему сохраняется потенциал роста, однако вполне оправданно задуматься о частичной фиксации прибыли, на случай реализации неблагоприятного сценария для отечественного банковского сектора.

#MACRO #ставка #SBER #VTBR

kp.ru -

Эльвира Набиуллина: «Фиксировать цены нельзя – будет дефицит и черный рынок»

Председатель Центрального банка России в эксклюзивном интервью «Комсомольской правде» рассказала о борьбе с инфляцией и ростом цен

📣 «Интерфакс» опубликовал интересное интервью генерального директора и акционера Фосагро Андрея Гурьева, основные тезисы которого я предлагаю вашему вниманию:

✔️ Несмотря на циклы и кризисы, компания не отказывается от стратегии органического роста.

✔️ На рынке фосфорсодержащих удобрений сейчас нет перепроизводства, как это было пят лет назад, что благоприятно для роста цен.

✔️ Компания не планирует увеличивать free-float, считая уровень 30% достаточным.

✔️ В течение двух-трёх лет вопрос с COVID-19 будет решен. В каких-то странах это произойдет быстрее, в каких-то медленнее.

✔️ Осенью на Дне инвестора менеджмент ФосАгро представит обновленную стратегию развития 2025.

✔️ После 2025 года компания планирует ввести в эксплуатацию комплекс аммиак-карбамида за 120 млрд рублей, для улучшения самообеспеченности сырьем.

✔️ CAPEX на 2021 год сохраняется на прежнем уровне - 41,5 млрд рублей. Капитальные затраты могут вырасти в следующем году.

✔️ Текущий уровень долговой нагрузки для компании комфортный и она не планирует рефинансирование еврооблигаций.

✔️ В прошлом месяце компания падала апелляцию в американский суд по отмене пошлин на импорт фосфорных удобрений.

✔️ Сейчас сложно оценивать влияние углеродное регулирование в Евросоюзе на финансовые показатели.

✔️ Топ-менеджмент поставил задачу снизить углеродный след на 14% к 2028 году.

💼 Я продолжаю крепко держать бумаги Фосагро в портфеле, поскольку у компании прекрасная бизнес-модель, а для россиян ещё и с дополнительным бонусом в виде надёжной защиты от девальвации рубля.

Не грустите, что котировки акций упали ниже 5000 рублей - это временно! Вы же долгосрочные инвесторы, и вас совершенно не должно это смущать.

#PHOR

✔️ Несмотря на циклы и кризисы, компания не отказывается от стратегии органического роста.

✔️ На рынке фосфорсодержащих удобрений сейчас нет перепроизводства, как это было пят лет назад, что благоприятно для роста цен.

✔️ Компания не планирует увеличивать free-float, считая уровень 30% достаточным.

✔️ В течение двух-трёх лет вопрос с COVID-19 будет решен. В каких-то странах это произойдет быстрее, в каких-то медленнее.

✔️ Осенью на Дне инвестора менеджмент ФосАгро представит обновленную стратегию развития 2025.

✔️ После 2025 года компания планирует ввести в эксплуатацию комплекс аммиак-карбамида за 120 млрд рублей, для улучшения самообеспеченности сырьем.

✔️ CAPEX на 2021 год сохраняется на прежнем уровне - 41,5 млрд рублей. Капитальные затраты могут вырасти в следующем году.

✔️ Текущий уровень долговой нагрузки для компании комфортный и она не планирует рефинансирование еврооблигаций.

✔️ В прошлом месяце компания падала апелляцию в американский суд по отмене пошлин на импорт фосфорных удобрений.

✔️ Сейчас сложно оценивать влияние углеродное регулирование в Евросоюзе на финансовые показатели.

✔️ Топ-менеджмент поставил задачу снизить углеродный след на 14% к 2028 году.

💼 Я продолжаю крепко держать бумаги Фосагро в портфеле, поскольку у компании прекрасная бизнес-модель, а для россиян ещё и с дополнительным бонусом в виде надёжной защиты от девальвации рубля.

Не грустите, что котировки акций упали ниже 5000 рублей - это временно! Вы же долгосрочные инвесторы, и вас совершенно не должно это смущать.

#PHOR

Интерфакс

CEO "ФосАгро": ценовая конъюнктура и видение рынка позволяют нам позитивнее смотреть на инвестиционное развитие

Андрей Гурьев рассказал о планах компании и шансах оспорить введенные США пошлины на импорт фосфорных удобрений