📣 Заместитель Председателя Правления «Газпрома» Виталий Маркелов на страницах корпоративного журнала поведал о перспективах добычи углеводородов.

📃 Предлагаю вашему вниманию основные тезисы:

🔸 В 2021 году компания планирует увеличить добычу газа на 9,5% (г/г) до 496,9 млрд куб. м, а добычу нефти на 2,2% (г/г) до 40,6 млн т.

🔸 В Европе восполнение запасов в ПХГ продолжает стагнировать - это значит, что режим закачки газа этим летом будет еще более жестким, чем предполагали ранее, что позволит Газпрому в этом году существенно нарастить поставки на европейский рынок.

🔸 Компания ведёт системную работу по укреплению платежной дисциплины потребителей на внутреннем рынке, что позволило снизить просроченную задолженность, несмотря на пандемию COVID-19.

🔸 Ожидаемый уровень газификации на конец 2021 года составляет 72,1%. По итогам 2025 года показатель должен составить 90,1%, а к 2030 году 100%.

🔸 Разработка месторождений, расположенных на Тазовском полуострове, будет осуществляться с использованием отечественных технологий, что позволит минимизировать санкционные риски.

🔸 Выход на проектную производительность газопровода «Сила Сибири» предусмотрен в 2025 году в объеме 38 млрд куб. м в год.

🔸 Амурский ГПЗ выйдет на проектную мощность в 2025 году и войдет в тройку мировых лидеров по переработке природного газа.

👉 Для Газпрома, как в этом году, так и в среднесрочной перспективе, складывается позитивная рыночная конъюнктура, что позволяет рассчитывать на рост финансовых показателей и увеличение дивидендных выплат. Котировки акций компании тоже чувствую себя весьма неплохо, обновив сегодня свои 16-месячные максимумы.

#GAZP

📃 Предлагаю вашему вниманию основные тезисы:

🔸 В 2021 году компания планирует увеличить добычу газа на 9,5% (г/г) до 496,9 млрд куб. м, а добычу нефти на 2,2% (г/г) до 40,6 млн т.

🔸 В Европе восполнение запасов в ПХГ продолжает стагнировать - это значит, что режим закачки газа этим летом будет еще более жестким, чем предполагали ранее, что позволит Газпрому в этом году существенно нарастить поставки на европейский рынок.

🔸 Компания ведёт системную работу по укреплению платежной дисциплины потребителей на внутреннем рынке, что позволило снизить просроченную задолженность, несмотря на пандемию COVID-19.

🔸 Ожидаемый уровень газификации на конец 2021 года составляет 72,1%. По итогам 2025 года показатель должен составить 90,1%, а к 2030 году 100%.

🔸 Разработка месторождений, расположенных на Тазовском полуострове, будет осуществляться с использованием отечественных технологий, что позволит минимизировать санкционные риски.

🔸 Выход на проектную производительность газопровода «Сила Сибири» предусмотрен в 2025 году в объеме 38 млрд куб. м в год.

🔸 Амурский ГПЗ выйдет на проектную мощность в 2025 году и войдет в тройку мировых лидеров по переработке природного газа.

👉 Для Газпрома, как в этом году, так и в среднесрочной перспективе, складывается позитивная рыночная конъюнктура, что позволяет рассчитывать на рост финансовых показателей и увеличение дивидендных выплат. Котировки акций компании тоже чувствую себя весьма неплохо, обновив сегодня свои 16-месячные максимумы.

#GAZP

{kind=link}

🤔 Когда я начинаю задумываться на какого из российских продовольственных ритейлеров делать ставку, в итоге прихожу к мнению, что оправданно держать в инвестиционном портфеле и Магнит, и X5 Retail Group (извините, других пока не рассматриваю). У каждой из этих историй есть как плюсы, так и минусы, но в целом это вполне достойные кандидаты для долгосрочного владения, с небольшим перевесом в сторону X5.

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT

📈 Подсмотрел у Тимофея, что индекс стоимости фрахта морских сухогрузов Baltic Dry Index вырос в семь раз с минимальных значений 2020 года и обновил 10-летние максимумы!

Этот индекс принято считать негласным опережающим индикатором роста мировой экономики и сырьевых товаров, плюс ко всему я здесь прослеживаю рост инфляционных ожиданий.

🤔 На этом фоне я задумался: а насколько коррелируют между собой цены на фрахт сухогрузов и танкеров/газовозов? Я не погружался глубоко в этот вопрос, но было бы весьма полезно найти динамику ставок фрахта для судов класса "Афрамакс" (я так понимаю, бизнес Совкомфлота ориентируется преимущественно на них). Никто не поделится полезной ссылкой?

🛳 Кстати, Совкомфлот считает возможным увеличить долю перевозок российских экспортных грузов отечественным флотом до 30% к 2030 году. Такое мнение в ходе заседания Коллегии Росморречфлота высказал генеральный директор судоходной компании Игорь Тонковидов.

#FLOT

Этот индекс принято считать негласным опережающим индикатором роста мировой экономики и сырьевых товаров, плюс ко всему я здесь прослеживаю рост инфляционных ожиданий.

🤔 На этом фоне я задумался: а насколько коррелируют между собой цены на фрахт сухогрузов и танкеров/газовозов? Я не погружался глубоко в этот вопрос, но было бы весьма полезно найти динамику ставок фрахта для судов класса "Афрамакс" (я так понимаю, бизнес Совкомфлота ориентируется преимущественно на них). Никто не поделится полезной ссылкой?

🛳 Кстати, Совкомфлот считает возможным увеличить долю перевозок российских экспортных грузов отечественным флотом до 30% к 2030 году. Такое мнение в ходе заседания Коллегии Росморречфлота высказал генеральный директор судоходной компании Игорь Тонковидов.

#FLOT

{kind=link}

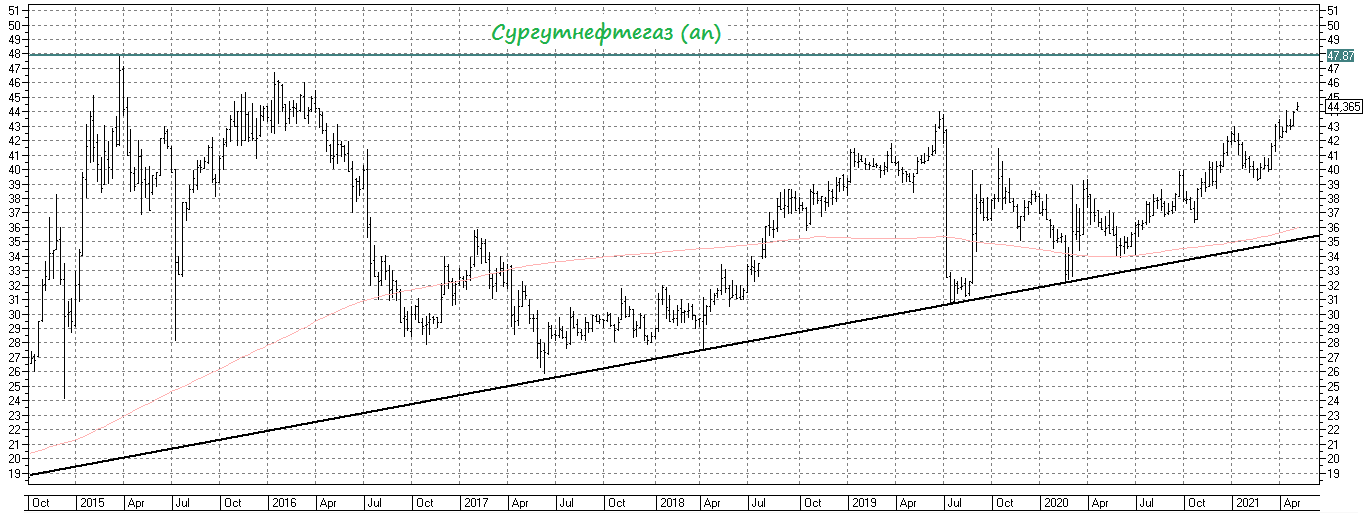

💸 При курсе доллара ниже 73,88 руб. на момент 31 декабря 2021 года красный столбец на вот этой диаграмме, представляющий собой рублёвую переоценку долларовой кубышки Сургутнефтегаза, начнёт неминуемо «съедать» чистую прибыль компании за текущий год.

📈 Но участники рынка пока совершенно игнорируют локальное укрепление российской валюты, предпочитая развивать дальше дивидендное ралли с щедрыми дивидендами, которые ожидают нас за 2020 год.

🤔 А вот меня подобная раскорреляция тревожит всё больше, и ближе к дивидендной отсечке я буду плотно думать над судьбой префов Сургута в своём инвестиционном портфеле.

#SNGS

📈 Но участники рынка пока совершенно игнорируют локальное укрепление российской валюты, предпочитая развивать дальше дивидендное ралли с щедрыми дивидендами, которые ожидают нас за 2020 год.

🤔 А вот меня подобная раскорреляция тревожит всё больше, и ближе к дивидендной отсечке я буду плотно думать над судьбой префов Сургута в своём инвестиционном портфеле.

#SNGS

{kind=link}

🏛 Сбербанк отчитался по РСБУ за январь-апрель 2021 года, сообщив о росте чистой прибыли на 67,8% (г/г) до 386 млрд руб.

🔸 Чистый процентный доход вырос на 12,9% (г/г) до 503 млрд руб., благодаря росту кредитного портфеля.

🔸 Чистый комиссионный доход увеличился на 16,3% (г/г) до 175,4 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Отношение расходов к доходам составило 27,6%, что является низким показателем для отрасли.

🔸 Расходы на кредитный риск сократились на 72,1% (г/г) до 67,6 млрд руб., благодаря улучшению качества кредитного портфеля.

❗️Сбер распустил резервов в отчетном периоде на 174,5 млрд руб., а чистая прибыль по итогам первых четырёх месяцев выросла на 155,9 млрд руб. – главный секрет столь стремительного роста чистой прибыли раскрыт! При этом в апреле банк заработал рекордную чистую прибыль в размере 103,6 млрд рублей, что помимо всего прочего является отражением эффекта низкой базы прошлого года.

💼 Что касается кредитного портфеля, то показатель вырос на 2,8% до 24,6 трлн руб. Корпоративный сегмент увеличился на 0,8% - умеренный темп прироста связан с завершением госпрограммы льготного кредитования. Розничный сегмент увеличился на 6,6%, благодаря росту ипотеки.

💰 Отрадно отметить увеличение достаточности базового капитала на 0,3 п.п. до 13,6%. При показателе выше 12,5% Сбер направляет на дивидендные выплаты не менее половины прибыли.

📈 Отчётный период Сбер завершил с рентабельностью капитала 24,1%. Менеджмент прогнозирует ROE по итогам года более 20%.

📊 С такой рентабельностью Сбер вполне может стоить 1,7 капитала в следующем году. Сейчас мультипликатор P/BV 1,32х.

👉 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже докупать бумаги банка.

#SBER

🔸 Чистый процентный доход вырос на 12,9% (г/г) до 503 млрд руб., благодаря росту кредитного портфеля.

🔸 Чистый комиссионный доход увеличился на 16,3% (г/г) до 175,4 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Отношение расходов к доходам составило 27,6%, что является низким показателем для отрасли.

🔸 Расходы на кредитный риск сократились на 72,1% (г/г) до 67,6 млрд руб., благодаря улучшению качества кредитного портфеля.

❗️Сбер распустил резервов в отчетном периоде на 174,5 млрд руб., а чистая прибыль по итогам первых четырёх месяцев выросла на 155,9 млрд руб. – главный секрет столь стремительного роста чистой прибыли раскрыт! При этом в апреле банк заработал рекордную чистую прибыль в размере 103,6 млрд рублей, что помимо всего прочего является отражением эффекта низкой базы прошлого года.

💼 Что касается кредитного портфеля, то показатель вырос на 2,8% до 24,6 трлн руб. Корпоративный сегмент увеличился на 0,8% - умеренный темп прироста связан с завершением госпрограммы льготного кредитования. Розничный сегмент увеличился на 6,6%, благодаря росту ипотеки.

💰 Отрадно отметить увеличение достаточности базового капитала на 0,3 п.п. до 13,6%. При показателе выше 12,5% Сбер направляет на дивидендные выплаты не менее половины прибыли.

📈 Отчётный период Сбер завершил с рентабельностью капитала 24,1%. Менеджмент прогнозирует ROE по итогам года более 20%.

📊 С такой рентабельностью Сбер вполне может стоить 1,7 капитала в следующем году. Сейчас мультипликатор P/BV 1,32х.

👉 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже докупать бумаги банка.

#SBER

{kind=link}

📣 ВТБ Капитал провел онлайн-конференцию с менеджментом «Северстали», основные тезисы которой я предлагаю вашему вниманию:

✔️ Мировой спрос на сталь будет расти в среднем на 1% в год до 2050 года.

✔️ Металлургия – это цикличная отрасль, где всегда присутствует высокая волатильность цен на прокат. Если раньше цикл составлять 5-10 лет, то сейчас цикл сократился до 2 лет.

✔️ Средний показатель рентабельности по EBITDA в мире среди металлургов составляет 8%, в России 20%. Абсолютный лидер в России по рентабельность – Северсталь.

✔️ Менеджмент ждет роста рентабельности бизнеса в этом году.

✔️ К 2023 году производство стали будет увеличено на 15% до 13 млн т., а угля на 25,5% до 5,9 млн т.

✔️ CAPEX будет ежегодно снижаться и достигнет в 2024 году $0,8 млрд (-53% от уровня 2020 года).

✔️ В Китае ужесточаются требования по вводу новых производственных мощностей и экспорту металлопроката, что положительно отразится на стоимости стали в долгосрочной перспективе.

✔️ Конкретики по ситуации с Федеральной антимонопольной службой на данный момент нет.

👉 Я продолжаю держать бумаги Северстали в своём портфеле. И пока продавать их не поднимается рука, хотя я и допускаю вариант глубокой коррекции в этих бумагах. Да и менеджмент намекает на возможную коррекцию цен на сталь в среднесрочной перспективе.

#CHMF

✔️ Мировой спрос на сталь будет расти в среднем на 1% в год до 2050 года.

✔️ Металлургия – это цикличная отрасль, где всегда присутствует высокая волатильность цен на прокат. Если раньше цикл составлять 5-10 лет, то сейчас цикл сократился до 2 лет.

✔️ Средний показатель рентабельности по EBITDA в мире среди металлургов составляет 8%, в России 20%. Абсолютный лидер в России по рентабельность – Северсталь.

✔️ Менеджмент ждет роста рентабельности бизнеса в этом году.

✔️ К 2023 году производство стали будет увеличено на 15% до 13 млн т., а угля на 25,5% до 5,9 млн т.

✔️ CAPEX будет ежегодно снижаться и достигнет в 2024 году $0,8 млрд (-53% от уровня 2020 года).

✔️ В Китае ужесточаются требования по вводу новых производственных мощностей и экспорту металлопроката, что положительно отразится на стоимости стали в долгосрочной перспективе.

✔️ Конкретики по ситуации с Федеральной антимонопольной службой на данный момент нет.

👉 Я продолжаю держать бумаги Северстали в своём портфеле. И пока продавать их не поднимается рука, хотя я и допускаю вариант глубокой коррекции в этих бумагах. Да и менеджмент намекает на возможную коррекцию цен на сталь в среднесрочной перспективе.

#CHMF

YouTube

Диалог с компанией «Северсталь»

На вебинаре говорим об инвестиционном кейсе компании «Северсталь», одной из крупнейших металлургических компаний России.

На вопросы инвесторов отвечают Владимир Залужский, руководитель управления по коммуникациям и работе с инвесторами; Никита Клемантов…

На вопросы инвесторов отвечают Владимир Залужский, руководитель управления по коммуникациям и работе с инвесторами; Никита Клемантов…

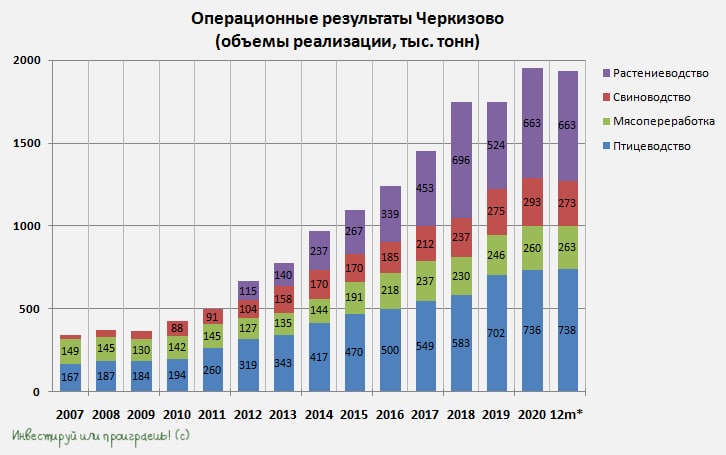

🐄🐖🐓🦃 Черкизово представил операционные результаты за апрель и 4 месяца 2021 года.

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

{kind=link}

💰 Совет директоров Газпромнефти приятно удивил на вчерашнем заседании, рекомендовав в качестве дивидендов за 2020 год направить 15,0 руб. на одну акцию, что с учётом ранее выплаченных 5,0 руб. означает размер финальных дивидендов – 10 руб. на бумагу.

🧮 Таким образом, норма дивидендных выплат Газпромнефти по итогам 2020 года может составить 71,12 млрд рублей или 60% от годовой чистой прибыли по МСФО, что больше прописанной в див.политике 50% от ЧП, которая, правда, для этих целей может корректироваться на ряд статей: курсовые разницы, убытки от обесценения, другие корректировки, перечисленные в див.политике, а также "прочие корректировки по решению совета директоров".

Вот именно прочей корректировкой, видимо, и решили воспользоваться в Газпромнефти, порадовав акционеров более щедрыми дивидендами, чем ожидалось. Таким образом, годовая ДД оценивается на уровне 4,3%, а финальные дивиденды принесут доход в 2,7%.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#SIBN

🧮 Таким образом, норма дивидендных выплат Газпромнефти по итогам 2020 года может составить 71,12 млрд рублей или 60% от годовой чистой прибыли по МСФО, что больше прописанной в див.политике 50% от ЧП, которая, правда, для этих целей может корректироваться на ряд статей: курсовые разницы, убытки от обесценения, другие корректировки, перечисленные в див.политике, а также "прочие корректировки по решению совета директоров".

Вот именно прочей корректировкой, видимо, и решили воспользоваться в Газпромнефти, порадовав акционеров более щедрыми дивидендами, чем ожидалось. Таким образом, годовая ДД оценивается на уровне 4,3%, а финальные дивиденды принесут доход в 2,7%.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#SIBN

{kind=link}

💵💎 АЛРОСА сегодня представила свои предварительные результаты продаж за апрель 2021 года.

После трёх месяцев планомерного снижения динамика, наконец, снова оказалась положительной. По сравнению с мартом компания нарастила продажи алмазно-бриллиантовой продукции на 12,3% до $430 млн, а вот сравнение год к году никакого смысла не имеет, т.к. в апреле 2020 года продажи были символическими ($16 млн) во времена самой острой фазы пандемии COVID-19, когда АЛРОСА практически остановила торговлю из-за жёстких карантинных ограничений по всему миру, разрешив клиентам отказаться от выполнения договорных обязательств.

👨🏻⚕️ «В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире.

Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов», - пояснил зам. генерального директора АЛРОСА Евгений Агуреев, слова которого приведены в пресс-релизе.

🧮 В целом за первые 4 месяца 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли на 70% (г/г), составив $1,56 млрд. Повторюсь, что во многом – это эффект низкой базы прошлого года и далеко идущие выводы делать не следует.

👉 Резюме: неплохой отчёт о продажах, сохраняющиеся долгосрочные перспективы, надежда на сильные финансовые результаты в 2021 году и щедрые дивиденды.

#ALRS

После трёх месяцев планомерного снижения динамика, наконец, снова оказалась положительной. По сравнению с мартом компания нарастила продажи алмазно-бриллиантовой продукции на 12,3% до $430 млн, а вот сравнение год к году никакого смысла не имеет, т.к. в апреле 2020 года продажи были символическими ($16 млн) во времена самой острой фазы пандемии COVID-19, когда АЛРОСА практически остановила торговлю из-за жёстких карантинных ограничений по всему миру, разрешив клиентам отказаться от выполнения договорных обязательств.

👨🏻⚕️ «В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире.

Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов», - пояснил зам. генерального директора АЛРОСА Евгений Агуреев, слова которого приведены в пресс-релизе.

🧮 В целом за первые 4 месяца 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли на 70% (г/г), составив $1,56 млрд. Повторюсь, что во многом – это эффект низкой базы прошлого года и далеко идущие выводы делать не следует.

👉 Резюме: неплохой отчёт о продажах, сохраняющиеся долгосрочные перспективы, надежда на сильные финансовые результаты в 2021 году и щедрые дивиденды.

#ALRS

{kind=link}

🚂 По оперативной информации, погрузка на сети ОАО «Российские железные дороги» в апреле 2021 года увеличилась на 6,9% (г/г) до 107,8 млн тонн.

📈 За период с января по апрель погрузка увеличилась на 1,8% (г/г) до 414,9 млн т, благодаря росту погрузки угля и зерна.

📈 Хороший рост грузооборота также наблюдается в сегменте лома чёрных металлов, цемента и минеральных удобрений.

📉 Погрузка нефти и нефтепродуктов по итогам четырёх месяцев сократилась на 4,7% (г/г) до 72,2 млн т. Этот сегмент занимает второе место в структуре грузооборота на сети РЖД после угля.

❗️В то же время ситуация в данном сегменте улучшается по мере смягчения соглашения ОПЕК+. Если в январе погрузка сократилась на 9,6% (г/г), то по итогам апреля показатель вырос на 5,2% (г/г) до 18 млн т.

🛢 Поскольку страны ОПЕК+ в прошлом месяце договорились увеличивать добычу в период с мая по июль, то мы должны увидеть рост грузооборота нефти и нефтепродуктов в обозримом будущем.

👉 Данная статистика позитивна для железнодорожных операторов. На российском рынке я обращаю внимание на бумаги Globaltrans, которые сейчас торгуются по привлекательным ценникам и могут быть интересными для долгосрочных покупок.

#GLTR

📈 За период с января по апрель погрузка увеличилась на 1,8% (г/г) до 414,9 млн т, благодаря росту погрузки угля и зерна.

📈 Хороший рост грузооборота также наблюдается в сегменте лома чёрных металлов, цемента и минеральных удобрений.

📉 Погрузка нефти и нефтепродуктов по итогам четырёх месяцев сократилась на 4,7% (г/г) до 72,2 млн т. Этот сегмент занимает второе место в структуре грузооборота на сети РЖД после угля.

❗️В то же время ситуация в данном сегменте улучшается по мере смягчения соглашения ОПЕК+. Если в январе погрузка сократилась на 9,6% (г/г), то по итогам апреля показатель вырос на 5,2% (г/г) до 18 млн т.

🛢 Поскольку страны ОПЕК+ в прошлом месяце договорились увеличивать добычу в период с мая по июль, то мы должны увидеть рост грузооборота нефти и нефтепродуктов в обозримом будущем.

👉 Данная статистика позитивна для железнодорожных операторов. На российском рынке я обращаю внимание на бумаги Globaltrans, которые сейчас торгуются по привлекательным ценникам и могут быть интересными для долгосрочных покупок.

#GLTR

{kind=link}

👆 Кстати, в продолжении темы Globaltrans.

📉 Индекс суточной ставки предоставления полувагонов сейчас находится на многомесячных минимумах (см.картинку ниже), и подобные истории мне всегда нравились с точки зрения долгосрочных инвестиций. Тут главное иметь терпение и уметь ждать.

🚂 По сути отрасль ж.д. перевозок тоже цикличная, и пока рынок даёт покупать акции по адекватным ценникам в нижней точке цикла - этим надо пользоваться!

🤦🏻 Когда я на протяжении нескольких лет упорно наращивал позицию в Фосагро по ценам 2300-2600 руб. за акцию, мне тоже частенько писали в комментариях, что удобрения нафиг никому не нужны, и эта отрасль нециклична. Однако жизнь, к счастью, распорядилась по-другому, и цены на удобрения буквально взлетели в космос за последний год, а вместе с ними и котировки бумаг Фосагро раз за разом обновляют свои исторические максимумы.

👉 В общем, сейчас я делаю большую ставку на акции Globaltrans и надеюсь на восстановление ставок на полувагоны, вместе с которыми хорошую поддержку получат финансовые показатели компании. Ну а щедрые дивиденды скрасят это томительное ожидание.

#GLTR

📉 Индекс суточной ставки предоставления полувагонов сейчас находится на многомесячных минимумах (см.картинку ниже), и подобные истории мне всегда нравились с точки зрения долгосрочных инвестиций. Тут главное иметь терпение и уметь ждать.

🚂 По сути отрасль ж.д. перевозок тоже цикличная, и пока рынок даёт покупать акции по адекватным ценникам в нижней точке цикла - этим надо пользоваться!

🤦🏻 Когда я на протяжении нескольких лет упорно наращивал позицию в Фосагро по ценам 2300-2600 руб. за акцию, мне тоже частенько писали в комментариях, что удобрения нафиг никому не нужны, и эта отрасль нециклична. Однако жизнь, к счастью, распорядилась по-другому, и цены на удобрения буквально взлетели в космос за последний год, а вместе с ними и котировки бумаг Фосагро раз за разом обновляют свои исторические максимумы.

👉 В общем, сейчас я делаю большую ставку на акции Globaltrans и надеюсь на восстановление ставок на полувагоны, вместе с которыми хорошую поддержку получат финансовые показатели компании. Ну а щедрые дивиденды скрасят это томительное ожидание.

#GLTR

{kind=link}

🛢 Нефтяной картель ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 Стимулирующие меры в США и ускорение восстановления азиатских экономик поддержат рост мировой экономики, что положительно отразится на потреблении нефтепродуктов.

🔸 Рост ВВП Китая ускорится с 2,3% в 2020 году до 8,5% в 2021 году. Поднебесная будет предъявлять повышенный спрос на нефть и природный газ.

🔸 Сделка ОПЕК+ в марте перевыполнена на 14%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. В мае саудиты начали постепенно наращивать добычу.

🔸 ОПЕК сохранил свой прогноз спроса на нефть в этом году и ждёт роста потребления нефти во втором полугодии до 99,74 млн б/с. До коронакризиса показатель составлял 99,98 млн б/с.

🔸 Предложение нефти из стран не входящих в ОПЕК пересмотрено в сторону сокращения на 200 тыс. б/с, из-за проблем в Северной Америке.

🔸 Коммерческие запасы нефти и нефтепродуктов в ОЭСР почти на 38 млн барр. находятся выше 5-летнего среднего значения.

👉 ОПЕК ждет роста спроса и умеренного сокращения добычи нефти, что окажет поддержку нефтяным ценам и положительно отразится на капитализации отечественных нефтегазовых корпораций.

#нефть

🔸 Стимулирующие меры в США и ускорение восстановления азиатских экономик поддержат рост мировой экономики, что положительно отразится на потреблении нефтепродуктов.

🔸 Рост ВВП Китая ускорится с 2,3% в 2020 году до 8,5% в 2021 году. Поднебесная будет предъявлять повышенный спрос на нефть и природный газ.

🔸 Сделка ОПЕК+ в марте перевыполнена на 14%, благодаря Саудовской Аравии, которая добровольно сократила квоты на добычу нефти. В мае саудиты начали постепенно наращивать добычу.

🔸 ОПЕК сохранил свой прогноз спроса на нефть в этом году и ждёт роста потребления нефти во втором полугодии до 99,74 млн б/с. До коронакризиса показатель составлял 99,98 млн б/с.

🔸 Предложение нефти из стран не входящих в ОПЕК пересмотрено в сторону сокращения на 200 тыс. б/с, из-за проблем в Северной Америке.

🔸 Коммерческие запасы нефти и нефтепродуктов в ОЭСР почти на 38 млн барр. находятся выше 5-летнего среднего значения.

👉 ОПЕК ждет роста спроса и умеренного сокращения добычи нефти, что окажет поддержку нефтяным ценам и положительно отразится на капитализации отечественных нефтегазовых корпораций.

#нефть

{kind=link}

🇷🇺 🇳🇱 Денонсация налогового соглашения с Нидерландами всё-таки одобрена Госдумой, а это значит, что двойное налогообложение с Россией практически состоялось. Хотя небольшая надежда на благополучный исход теплилась.

Яндекс дивиденды не платит и пока не планирует, а значит в первую очередь под риски увеличения дивидендной нагрузки попадают депозитарные расписки X5 Retail Group, имеющей голландскую прописку.

🤔 Раньше времени я не спешу принимать какие-то решения в отношении бумаг X5. Дождусь сначала официальных заявлений компании на сей счёт, ну и помимо этого теплится надежда на точечные корректировки в российском налоговом законодательстве при выплате доходов из России в Нидерланды.

Какие мысли на этот счёт у вас, друзья?

#FIVE

Яндекс дивиденды не платит и пока не планирует, а значит в первую очередь под риски увеличения дивидендной нагрузки попадают депозитарные расписки X5 Retail Group, имеющей голландскую прописку.

🤔 Раньше времени я не спешу принимать какие-то решения в отношении бумаг X5. Дождусь сначала официальных заявлений компании на сей счёт, ну и помимо этого теплится надежда на точечные корректировки в российском налоговом законодательстве при выплате доходов из России в Нидерланды.

Какие мысли на этот счёт у вас, друзья?

#FIVE

Коммерсантъ

Закрытие Голландии одобрено Госдумой

Во вторник, 11 мая, депутаты поддержали денонсацию соглашения РФ с Королевством Нидерландов об избежании двойного налогообложения (СИДН). Если российская сторона успеет со всеми процедурами по разрыву соглашения до 30 июня, уже с 1 января 2022 года дивиденды…

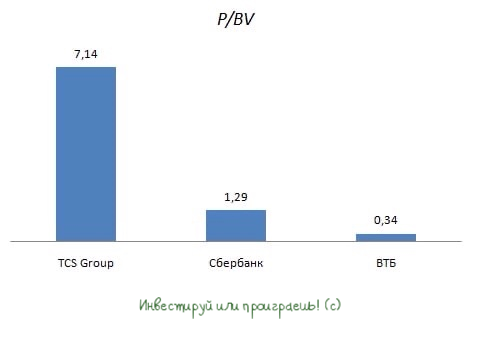

🏛 Три крупнейших российских публичных банка отчитались по МСФО за 1 кв. 2021 года и самое время подвести промежуточные итоги.

✔️ Все банки зафиксировали двузначный темп прироста чистого процентного дохода, благодаря росту кредитного портфеля и низкой стоимости фондирования. Лучший результат показал ВТБ, который зафиксировал рост показателя на 21,6% (г/г) до 145,6 млрд рублей.

✔️ Самый высокий темп роста чистого комиссионного дохода зафиксировал Тинькофф банк – его показатель вырос на 86% до 8,77 млрд рублей, благодаря росту клиентской базы, расширению линейки продуктов и услуг в рамках экосистемы.

✔️ Сбер продолжает лидировать в отрасли по эффективности бизнеса – отношение операционных расходов к доходам составляет 29,3%. Самый высокий показатель у TCS Group - 47,1%

✔️ Отрадно отметить высокий темп роста чистой прибыли Сбера – доходы банка выросли на 152,7% (г/г) до 304,5 млрд рублей, на фоне сокращения резервов под кредитные убытки.

✔️ Кредитный портфель больше всех увеличился у Тинькофф банка – рост составил 12,1% до 499,5 млрд рублей. При этом доля неработающих кредитов находится на отметке 11,1%, что на 0,6 п.п. меньше, чем до «коронакризиса».

✔️ Самое лучше качество кредитного портфеля у Сбера – уровень просроченной задолженности составляет 4,3%.

📊 Сбер сейчас торгуется с мультипликатором P/BV=1,29х, при рентабельности капитала 24,3%. У ВТБ эти показатели составляют 0,34х и 19,2%, а у TCS Group 7,14х и 43,7% соответственно.

❗️Рентабельность капитала у крупнейших отечественных банков высокая, а безрисковая ставка (доходность годовых ОФЗ умноженная на 2) по-прежнему низкая.

👉 На этом фоне коррекцию по бумагам любого из перечисленных банков можно использовать для покупок. Я отдаю предпочтение Сберу.

#SBER #VTBR #TCSG

✔️ Все банки зафиксировали двузначный темп прироста чистого процентного дохода, благодаря росту кредитного портфеля и низкой стоимости фондирования. Лучший результат показал ВТБ, который зафиксировал рост показателя на 21,6% (г/г) до 145,6 млрд рублей.

✔️ Самый высокий темп роста чистого комиссионного дохода зафиксировал Тинькофф банк – его показатель вырос на 86% до 8,77 млрд рублей, благодаря росту клиентской базы, расширению линейки продуктов и услуг в рамках экосистемы.

✔️ Сбер продолжает лидировать в отрасли по эффективности бизнеса – отношение операционных расходов к доходам составляет 29,3%. Самый высокий показатель у TCS Group - 47,1%

✔️ Отрадно отметить высокий темп роста чистой прибыли Сбера – доходы банка выросли на 152,7% (г/г) до 304,5 млрд рублей, на фоне сокращения резервов под кредитные убытки.

✔️ Кредитный портфель больше всех увеличился у Тинькофф банка – рост составил 12,1% до 499,5 млрд рублей. При этом доля неработающих кредитов находится на отметке 11,1%, что на 0,6 п.п. меньше, чем до «коронакризиса».

✔️ Самое лучше качество кредитного портфеля у Сбера – уровень просроченной задолженности составляет 4,3%.

📊 Сбер сейчас торгуется с мультипликатором P/BV=1,29х, при рентабельности капитала 24,3%. У ВТБ эти показатели составляют 0,34х и 19,2%, а у TCS Group 7,14х и 43,7% соответственно.

❗️Рентабельность капитала у крупнейших отечественных банков высокая, а безрисковая ставка (доходность годовых ОФЗ умноженная на 2) по-прежнему низкая.

👉 На этом фоне коррекцию по бумагам любого из перечисленных банков можно использовать для покупок. Я отдаю предпочтение Сберу.

#SBER #VTBR #TCSG

{kind=link}

🏛 В продолжение банковской темы.

🙍♀️ «Сбербанк при наличии дополнительного капитала будет рассматривать возможность повышения доли дивидендных выплат от чистой прибыли», - поведала управляющий директор, руководитель центра по работе с инвесторами Сбербанка Анастасия Белянина в ходе онлайн-конференции инвестиционной компании «АТОН».

При этом базовый принцип остаётся прежним - распределение не менее 50% от ЧП по МСФО, при достаточности базового капитала не ниже 12,5%.

🙍♀️ «Если мы понимаем, что мы создаем избыточный капитал, то, конечно, мы будем смотреть на возможность его оптимального использования», - прокомментировала Анастасия Белянина.

❗️Напомню, что по итогам 1 кв. 2021 года достаточность базового капитала по МСФО составила 14,3%, что на 1,8 п.п. выше необходимого порога.

💰 В 2020 году достаточность базового капитала составила 13,83%, что позволило Наблюдательному совету направить на выплаты 55,9% чистой прибыли по МСФО в размере 422,38 млрд рублей, или 18,7 рублей на одну акцию.

👉 Сейчас достаточность капитала Сбера выше и при сохранении позитивной динамики мы вновь можем увидеть щедрые дивиденды.

📈 Акции Сбера вчера прибавили примерно на полтора процента, при снижении индекса Мосбиржи на пол процента.

#SBER

🙍♀️ «Сбербанк при наличии дополнительного капитала будет рассматривать возможность повышения доли дивидендных выплат от чистой прибыли», - поведала управляющий директор, руководитель центра по работе с инвесторами Сбербанка Анастасия Белянина в ходе онлайн-конференции инвестиционной компании «АТОН».

При этом базовый принцип остаётся прежним - распределение не менее 50% от ЧП по МСФО, при достаточности базового капитала не ниже 12,5%.

🙍♀️ «Если мы понимаем, что мы создаем избыточный капитал, то, конечно, мы будем смотреть на возможность его оптимального использования», - прокомментировала Анастасия Белянина.

❗️Напомню, что по итогам 1 кв. 2021 года достаточность базового капитала по МСФО составила 14,3%, что на 1,8 п.п. выше необходимого порога.

💰 В 2020 году достаточность базового капитала составила 13,83%, что позволило Наблюдательному совету направить на выплаты 55,9% чистой прибыли по МСФО в размере 422,38 млрд рублей, или 18,7 рублей на одну акцию.

👉 Сейчас достаточность капитала Сбера выше и при сохранении позитивной динамики мы вновь можем увидеть щедрые дивиденды.

📈 Акции Сбера вчера прибавили примерно на полтора процента, при снижении индекса Мосбиржи на пол процента.

#SBER

💰 Сегодня последний день покупки акций «М.Видео-Эльдорадо» под дивиденды.

🧮 В апреле Совет директоров утвердил выплаты 38 руб. на акцию, что по текущим котировкам сулит ДД = 5,3%.

🛒 Дивидендная история М.Видео прервалась в 2016 году, когда менеджмент принял решение копить силы и средства для поглощения торговой сети «Эльдорадо».

💵 По итогам 2019 года компания вновь вернулась к распределению прибыли среди акционеров.

💼 В начале этого года Совет директоров анонсировал новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

❓Есть ли драйверы для роста прибыли и дивидендных выплат в будущем?

❗️Мой ответ – да!

1️⃣ Уровень проникновения рынка бытовой техники и электроники в России по-прежнему ниже, чем в развитых странах. В ближайшие 5 лет рынок может вырасти на 60%.

2️⃣ Развитие собственной мобильной платформы OneRetail позволит в будущем существенно увеличить объем онлайн-продаж.

3️⃣ Компания активно сотрудничает с партнерами в плане логистики и использует 55 тысяч «пунктов выдачи заказов».

#MVID

🧮 В апреле Совет директоров утвердил выплаты 38 руб. на акцию, что по текущим котировкам сулит ДД = 5,3%.

🛒 Дивидендная история М.Видео прервалась в 2016 году, когда менеджмент принял решение копить силы и средства для поглощения торговой сети «Эльдорадо».

💵 По итогам 2019 года компания вновь вернулась к распределению прибыли среди акционеров.

💼 В начале этого года Совет директоров анонсировал новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

❓Есть ли драйверы для роста прибыли и дивидендных выплат в будущем?

❗️Мой ответ – да!

1️⃣ Уровень проникновения рынка бытовой техники и электроники в России по-прежнему ниже, чем в развитых странах. В ближайшие 5 лет рынок может вырасти на 60%.

2️⃣ Развитие собственной мобильной платформы OneRetail позволит в будущем существенно увеличить объем онлайн-продаж.

3️⃣ Компания активно сотрудничает с партнерами в плане логистики и использует 55 тысяч «пунктов выдачи заказов».

#MVID

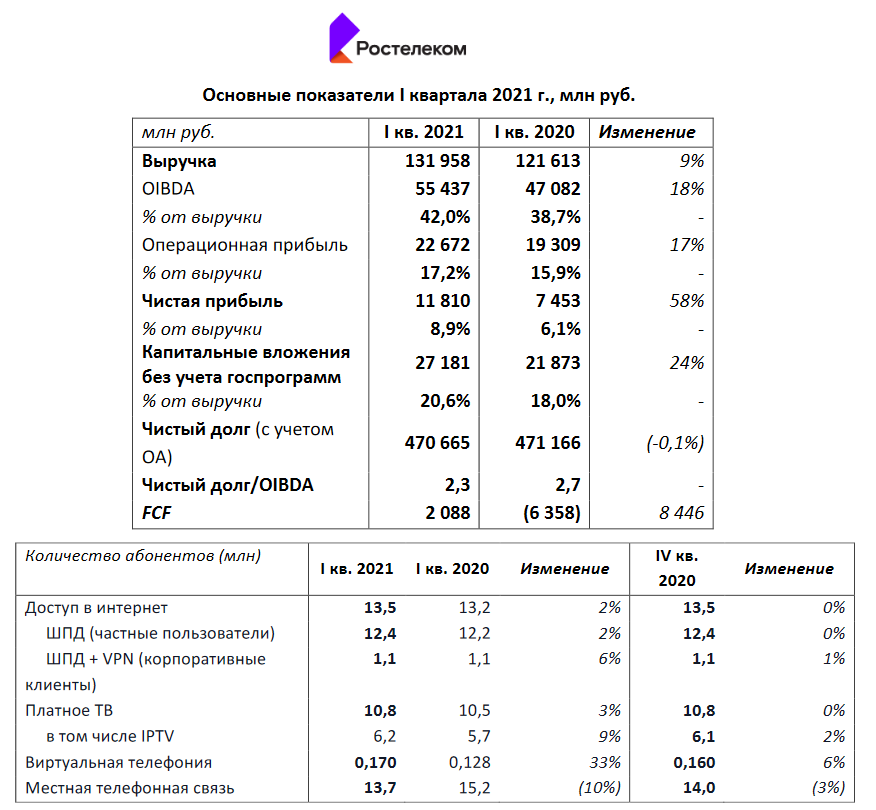

🧮 Ростелеком отчиталась по МСФО за 1 кв. 2021 года.

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}