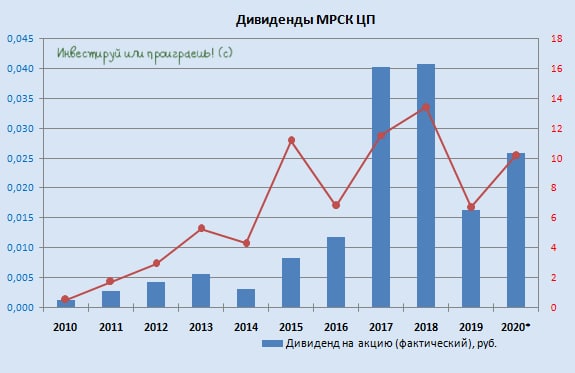

💰 Совет директоров МРСК ЦП рекомендовал в качестве дивидендов за 2020 год направить 2,59 коп. на акцию, что соответствует 45,5% от ЧП по МСФО и 41,5% от ЧП по РСБУ.

📄 При анализе финансовой отчётности компании по МСФО я допускал размер дивидендов вплоть до трёх копеек на бумажку, но и 2,59 коп. – в целом неплохой исход, который теперь по текущим котировкам сулит ДД=10,2%!

🕺 Спустя два года мы снова видим околодвузначную доходность по акциям МРСК ЦП, однако участники рынка не спешат впадать в эйфорию, т.к. отрасль в целом переживает сейчас не лучшие времена, ручное управление тарифами со стороны государства мало кому нравится, а проблемы с энергосбытами по-прежнему окончательно не решены.

👉 Я продолжаю оставаться давнишним сидельцем в этих бумагах, осторожно радуюсь грядущим дивидендам, но докупать бумаги не планирую.

#MRKP

📄 При анализе финансовой отчётности компании по МСФО я допускал размер дивидендов вплоть до трёх копеек на бумажку, но и 2,59 коп. – в целом неплохой исход, который теперь по текущим котировкам сулит ДД=10,2%!

🕺 Спустя два года мы снова видим околодвузначную доходность по акциям МРСК ЦП, однако участники рынка не спешат впадать в эйфорию, т.к. отрасль в целом переживает сейчас не лучшие времена, ручное управление тарифами со стороны государства мало кому нравится, а проблемы с энергосбытами по-прежнему окончательно не решены.

👉 Я продолжаю оставаться давнишним сидельцем в этих бумагах, осторожно радуюсь грядущим дивидендам, но докупать бумаги не планирую.

#MRKP

{kind=link}

💻 Накануне Яндекс порадовал нас позитивной квартальной отчетностью за 1 кв. 2021 года.

📈 Так, выручка за период с января по март выросла на 39% (г/г) до 73,1 млрд рублей, благодаря сильному росту доходов в сегментах Яндекс.Такси и Яндекс.Маркет.

🚕 Яндекс.Такси в последние три года демонстрирует бурный рост выручки и по итогам первого квартала показатель вырос на 89% (г/г) до 26,5 млрд рублей. Компания лидирует на российском рынке.

🏪 Менеджмент фокусируется не только на развитии пассажирских перевозок и логистики, но и на e-commerce направлении. Количество дарксторов Яндекс.Лавки уже перевалило за 300.

🛒 Яндекс.Маркет увеличил выручку на 126% (г/г) до 17,6 млрд рублей. Данный сегмент самый быстрорастущий среди бизнесов Яндекса и, пожалуй, один из самых перспективных, поскольку пандемия COVID-19 поспособствовала быстрому переходу населения и бизнеса к цифровизации. Торговый ассортимент уже составляет 6 млн SKU. Маркет всерьез пересмотрел свою бизнес-модель и активно переключает продавцов на маркетплейс.

🖥 Если три года назад многие люди еще побаивались заказывать товары на маркетплейсах, то сейчас это стало обыденностью. Несмотря на то, что большинство маркетплейсов демонстрируют бурные темпы роста, места на этом «празднике жизни» хватает всем, поскольку в России по-прежнему низкий уровень проникновения е-commerce.

Яндекс, например, на развитие данного сегмента планирует потратить в этом году порядка $0,5 млрд. Ожидается, что оборот e-commerce-бизнеса Яндекса, который включает Яндекс.Лавку, Яндекс.Еду и Маркет, вырастет в 2,5 раза до конца 2021 года.

👉 Яндекс по-прежнему является абсолютным лидером отечественной IT-индустрии и его бумаги могут быть интересны для покупок на долгосрок в диапазоне 4300-4600 рублей.

#YNDX

📈 Так, выручка за период с января по март выросла на 39% (г/г) до 73,1 млрд рублей, благодаря сильному росту доходов в сегментах Яндекс.Такси и Яндекс.Маркет.

🚕 Яндекс.Такси в последние три года демонстрирует бурный рост выручки и по итогам первого квартала показатель вырос на 89% (г/г) до 26,5 млрд рублей. Компания лидирует на российском рынке.

🏪 Менеджмент фокусируется не только на развитии пассажирских перевозок и логистики, но и на e-commerce направлении. Количество дарксторов Яндекс.Лавки уже перевалило за 300.

🛒 Яндекс.Маркет увеличил выручку на 126% (г/г) до 17,6 млрд рублей. Данный сегмент самый быстрорастущий среди бизнесов Яндекса и, пожалуй, один из самых перспективных, поскольку пандемия COVID-19 поспособствовала быстрому переходу населения и бизнеса к цифровизации. Торговый ассортимент уже составляет 6 млн SKU. Маркет всерьез пересмотрел свою бизнес-модель и активно переключает продавцов на маркетплейс.

🖥 Если три года назад многие люди еще побаивались заказывать товары на маркетплейсах, то сейчас это стало обыденностью. Несмотря на то, что большинство маркетплейсов демонстрируют бурные темпы роста, места на этом «празднике жизни» хватает всем, поскольку в России по-прежнему низкий уровень проникновения е-commerce.

Яндекс, например, на развитие данного сегмента планирует потратить в этом году порядка $0,5 млрд. Ожидается, что оборот e-commerce-бизнеса Яндекса, который включает Яндекс.Лавку, Яндекс.Еду и Маркет, вырастет в 2,5 раза до конца 2021 года.

👉 Яндекс по-прежнему является абсолютным лидером отечественной IT-индустрии и его бумаги могут быть интересны для покупок на долгосрок в диапазоне 4300-4600 рублей.

#YNDX

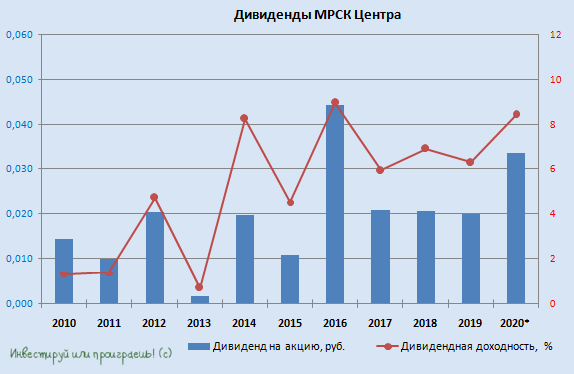

💰 Совет директоров МРСК Центра также определился с размером дивидендов за 2020 год, рекомендовав выплатить 3,35 коп. на акцию, что по текущим котировкам ориентирует нас на ДД=8,4%.

Здесь обошлось без сюрпризов: размер дивидендов и обозначенный нами целевой диапазон ДД на уровне 8-9% (во время анализа годовой финансовой отчётности) оказался справедливым.

👍 Ну а акционером МРСК Центра я поздравляю с завидной стабильностью: на протяжении последних пяти лет див.доходность оказывается выше 6%. Для всё ещё неокрепшего российского фондового рынка это пусть маленькое, но всё же достижение.

#MRKC

Здесь обошлось без сюрпризов: размер дивидендов и обозначенный нами целевой диапазон ДД на уровне 8-9% (во время анализа годовой финансовой отчётности) оказался справедливым.

👍 Ну а акционером МРСК Центра я поздравляю с завидной стабильностью: на протяжении последних пяти лет див.доходность оказывается выше 6%. Для всё ещё неокрепшего российского фондового рынка это пусть маленькое, но всё же достижение.

#MRKC

{kind=link}

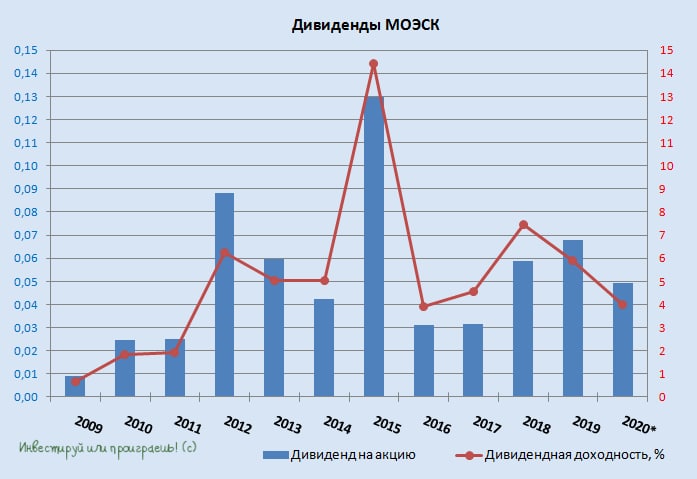

💰 Следующей на очереди у нас идёт МОЭСК, Совет директоров которой также накануне рекомендовал размер дивидендов за 2020 год – на уровне 0,0493 руб. на акцию, что по текущим котировкам сулит скромную ДД=4%. Это соответствует норме выплат 50% от ЧП по МСФО и 30% от ЧП по РСБУ.

Да, выплаты за 2020 год действительно окажутся скромными и станут минимальными за последние три года, однако у этой «скромности» есть парочка положительных моментов:

1️⃣ Размер дивидендов оказался выше моих ожиданий. Напомню, при анализе годовой финансовой отчётности я в базовом сценарии заложил 4+ коп. на бумагу, а по факту мы увидели почти 5 коп. Хорошо!

2️⃣ Первые три месяца 2021 года внушают определённый оптимизм, причём как в отношении МОЭСК в частности, так и в отношении всей отрасли в целом. Бухгалтерские отчётности за 1 кв. 2021 года компании уже публикуют, я постараюсь подготовить для вас какую-нибудь сравнительную картинку, и этот позитив даёт небезосновательные надежды на рост дивидендов по итогам текущего года.

〽️ Котировки акций МОЭСК сейчас находятся вблизи своих полугодовых минимумов, и если вы очень хотите добавить в свой портфель представителей сетевого распределительного комплекса, то бумаги компании весьма неплохо подойдут для этого в качестве достойного кандидата, даже на текущих уровнях.

👉 Лично я нахожусь в стадии переосмысления своего отношения к данной отрасли, о чём неоднократно уже писал, поэтому пока воздержусь от наращивания своего присутствия в данную отрасль. Хотя околодвузначные дивы от МРСК ЦП радостно получу летом.

#MSRS

Да, выплаты за 2020 год действительно окажутся скромными и станут минимальными за последние три года, однако у этой «скромности» есть парочка положительных моментов:

1️⃣ Размер дивидендов оказался выше моих ожиданий. Напомню, при анализе годовой финансовой отчётности я в базовом сценарии заложил 4+ коп. на бумагу, а по факту мы увидели почти 5 коп. Хорошо!

2️⃣ Первые три месяца 2021 года внушают определённый оптимизм, причём как в отношении МОЭСК в частности, так и в отношении всей отрасли в целом. Бухгалтерские отчётности за 1 кв. 2021 года компании уже публикуют, я постараюсь подготовить для вас какую-нибудь сравнительную картинку, и этот позитив даёт небезосновательные надежды на рост дивидендов по итогам текущего года.

〽️ Котировки акций МОЭСК сейчас находятся вблизи своих полугодовых минимумов, и если вы очень хотите добавить в свой портфель представителей сетевого распределительного комплекса, то бумаги компании весьма неплохо подойдут для этого в качестве достойного кандидата, даже на текущих уровнях.

👉 Лично я нахожусь в стадии переосмысления своего отношения к данной отрасли, о чём неоднократно уже писал, поэтому пока воздержусь от наращивания своего присутствия в данную отрасль. Хотя околодвузначные дивы от МРСК ЦП радостно получу летом.

#MSRS

{kind=link}

💰Совет директоров МРСК Волги рекомендовал не выплачивать дивиденды за 2020 год.

🤦🏻 Собственно, громкой новости в этом нет, т.к. после крайне неубедительной годовой финансовой отчётности вряд ли акционерам приходилось рассчитывать на какой-то другой результат.

#MRKV

🤦🏻 Собственно, громкой новости в этом нет, т.к. после крайне неубедительной годовой финансовой отчётности вряд ли акционерам приходилось рассчитывать на какой-то другой результат.

#MRKV

{kind=link}

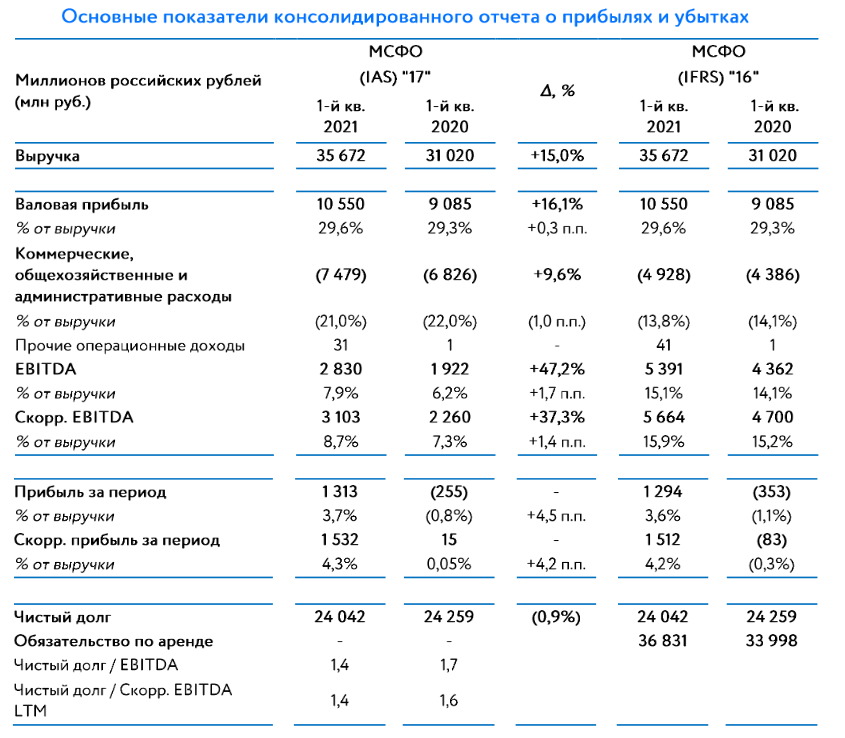

🧮 НОВАТЭК представил свои финансовые результаты за 1 кв. 2021 год.

📈 Выручка компании с января по март увеличилась на 32,5% (/г) до 244,5 млрд рублей, в первую очередь благодаря росту цен на углеводороды и увеличению добычи природного газа.

Если в прошлом году мир был напуган пандемией COVID-19 и цены на энергоносители продемонстрировали крутое пике, то в этом году холодная зима во многих странах мира способствовала стремительному росту цен на голубое топливо.

🕳 Добыча газа увеличилась на 5,6% (г/г) до 20,2 млрд кубометров. Основным фактором роста стало увеличение добычи на Северо-Русском блоке в результате начала эксплуатации газоконденсатных залежей, что позволило компенсировать падение добычи на зрелых месторождениях.

Объем реализации газа вырос на 3,6% (г/г) до 21,4 млрд кубометров, благодаря росту продаж на внутреннем рынке. На внешнем рынке реализация СПГ сократилась почти на четверть, поскольку менеджмент принял решение сократить объём продаж на спот-рынке и сфокусировался на долгосрочных контрактах.

📈 В итоге нормализованная EBITDA прибавила сразу на 42,9% (г/г) до 143,8 млрд руб, при более чем достойной маржинальности почти в 60%. Компания увеличила рентабельность на 4,3 п.п., что не может не радовать.

📈 Нормализованная чистая прибыль акционеров (именно этот показатель используется в дивидендной политике) также заметно выросла - на 41,5% (г/г) до 75,7 млрд рублей.

💼 Занимательный факт: если годом ранее у компании не было чистого долга, то сейчас долговая нагрузка по показателю Net debt/EBITDA оценивается на уровне 0,48х. Но ничего страшного в этом нет - долговая нагрузка находится в разумных пределах и вряд ли доставляет компании хоть какой-то дискомфорт.

❗️В начале второго квартала мы вновь видим рост цен на природный газ на внешних рынках, что должно позволить НОВАТЭКу нарастить экспортную выручку в следующем отчётном периоде.

📈 Ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

👉 НОВАТЭК сейчас торгуется с мультипликатором EV/EBITDA 9,85х, что традиционно дорого, по сравнению с другими представителями в секторе. Однако для растущей компании это совершенно нормальное явление, а потому я продолжаю держать акции НОВАТЭКа в своём портфеле и готов увеличить позицию при снижении цен к отметкам 1000-1100 руб.

Пресс-релиз

Финансовая отчетность

#NVTK

📈 Выручка компании с января по март увеличилась на 32,5% (/г) до 244,5 млрд рублей, в первую очередь благодаря росту цен на углеводороды и увеличению добычи природного газа.

Если в прошлом году мир был напуган пандемией COVID-19 и цены на энергоносители продемонстрировали крутое пике, то в этом году холодная зима во многих странах мира способствовала стремительному росту цен на голубое топливо.

🕳 Добыча газа увеличилась на 5,6% (г/г) до 20,2 млрд кубометров. Основным фактором роста стало увеличение добычи на Северо-Русском блоке в результате начала эксплуатации газоконденсатных залежей, что позволило компенсировать падение добычи на зрелых месторождениях.

Объем реализации газа вырос на 3,6% (г/г) до 21,4 млрд кубометров, благодаря росту продаж на внутреннем рынке. На внешнем рынке реализация СПГ сократилась почти на четверть, поскольку менеджмент принял решение сократить объём продаж на спот-рынке и сфокусировался на долгосрочных контрактах.

📈 В итоге нормализованная EBITDA прибавила сразу на 42,9% (г/г) до 143,8 млрд руб, при более чем достойной маржинальности почти в 60%. Компания увеличила рентабельность на 4,3 п.п., что не может не радовать.

📈 Нормализованная чистая прибыль акционеров (именно этот показатель используется в дивидендной политике) также заметно выросла - на 41,5% (г/г) до 75,7 млрд рублей.

💼 Занимательный факт: если годом ранее у компании не было чистого долга, то сейчас долговая нагрузка по показателю Net debt/EBITDA оценивается на уровне 0,48х. Но ничего страшного в этом нет - долговая нагрузка находится в разумных пределах и вряд ли доставляет компании хоть какой-то дискомфорт.

❗️В начале второго квартала мы вновь видим рост цен на природный газ на внешних рынках, что должно позволить НОВАТЭКу нарастить экспортную выручку в следующем отчётном периоде.

📈 Ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

👉 НОВАТЭК сейчас торгуется с мультипликатором EV/EBITDA 9,85х, что традиционно дорого, по сравнению с другими представителями в секторе. Однако для растущей компании это совершенно нормальное явление, а потому я продолжаю держать акции НОВАТЭКа в своём портфеле и готов увеличить позицию при снижении цен к отметкам 1000-1100 руб.

Пресс-релиз

Финансовая отчетность

#NVTK

{kind=link}

📈 Пока тренд по индексу Мосбиржи исключительно восходящий!

Поэтому в первомайские праздники предлагаю заходить исключительно с позитивом!

Поэтому в первомайские праздники предлагаю заходить исключительно с позитивом!

{kind=link}

ИНВЕСТИЦИИ В БУДУЩЕЕ

💻 ТИНЬКОФФ ИНВЕСТИЦИИ — это полноценный биржевой Брокер. Через Тинькофф Инвестиции можно купить акции самых известных компаний различных отраслей, облигации, ETF-фонды и валюту.

ТИНЬКОФФ предлагает хороший вариант, который подойдет как новичку, так и опытному инвестору.

1️⃣Открывают счёт за пару дней или сразу, если у вас уже есть карта от Тинькофф. (В том числе ИИС)

2️⃣ Классные тарифы: комиссия от 0.025% .

3️⃣ Ввод и вывод денег со счёта на карту происходит мгновенно и без комиссий.

4️⃣ Удобное мобильное приложение: моментальные сделки.

5️⃣ В приложении можно следить за действиями других инвесторов.

6️⃣ Есть робот-советник, который соберёт для вас сбалансированный портфель после ответа всего на три вопроса. Также можно ежедневно читать рекомендации аналитиков.

Инвестиции от Тинькофф сейчас - это доступный инструмент для любого желающего, кто хочет правильно распоряжаться своими деньгами и накопить на мечту.

🔥 Кстати, сейчас банк запустил обучение для новых пользователей и теперь каждый может стать грамотным инвестором. Пройдите курс и получите акции стоимостью до 25 000 рублей.

💻 ТИНЬКОФФ ИНВЕСТИЦИИ — это полноценный биржевой Брокер. Через Тинькофф Инвестиции можно купить акции самых известных компаний различных отраслей, облигации, ETF-фонды и валюту.

ТИНЬКОФФ предлагает хороший вариант, который подойдет как новичку, так и опытному инвестору.

1️⃣Открывают счёт за пару дней или сразу, если у вас уже есть карта от Тинькофф. (В том числе ИИС)

2️⃣ Классные тарифы: комиссия от 0.025% .

3️⃣ Ввод и вывод денег со счёта на карту происходит мгновенно и без комиссий.

4️⃣ Удобное мобильное приложение: моментальные сделки.

5️⃣ В приложении можно следить за действиями других инвесторов.

6️⃣ Есть робот-советник, который соберёт для вас сбалансированный портфель после ответа всего на три вопроса. Также можно ежедневно читать рекомендации аналитиков.

Инвестиции от Тинькофф сейчас - это доступный инструмент для любого желающего, кто хочет правильно распоряжаться своими деньгами и накопить на мечту.

🔥 Кстати, сейчас банк запустил обучение для новых пользователей и теперь каждый может стать грамотным инвестором. Пройдите курс и получите акции стоимостью до 25 000 рублей.

{kind=link}

🧮 🛒 «Магнит» представил свои финансовые результаты за 1 кв. 2021 года.

Продажи ритейлера за первые три месяца текущего года увеличились на 5,8% (г/г) до 397,8 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

❗️А вот темп роста выручки у Магнита оказался самым слабым в отрасли, и виной всему - сильное сокращение трафика.

📊 Что касается показателя сопоставимых продаж, то он в отчётном периоде вырос на 4,1% и оказался выше, чем у Х5 и Ленты, но хуже, чем у Детского мира и Fix Price.

🏪 Торговая площадь компании увеличилась на 109 тыс. кв.м, а общая торговая площадь составила 7 606 тыс.кв.м (+4,5% г/г). По большей части это вызвано низкой базой минувшего года, когда из-за всплеска пандемии COVID - 19 менеджмент был вынужден скорректировать планы по расширению торговой сети. Соответственно, сейчас самое время вернуться к их реализации. Кстати, темп прироста торговой площади оказался самым высоким в отрасли, что радует.

Показатель EBITDA увеличился на 21,7% (г/г) до 27,6 млрд рублей, благодаря жёсткому контролю операционных расходов. А вот рентабельность по EBITDA составила всего 7%, что является самым низким показателем в отрасли.

В итоге чистая прибыль Магнита по итогам 1 кв. 2021 года выросла в 2,5 раза до 10,8 млрд рублей, а чистая маржа увеличилась с 1,1% до 2,7%.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA немного прибавила - с 1,1х до 1,4х, однако по-прежнему находится на комфортном уровне.

👨💼 «Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

📣 Менеджмент подтвердил свой прогноз на 2021 год, в рамках которого планируется открыть порядка 2000 новых магазинов. Напомню, что в прошлом году было открыто 839 магазинов.

🤔 Результаты Магнита оставили у меня двоякое впечатление.

🔼 С одной стороны, компания существенно увеличила торговую площадь и планирует поддерживать высокий темп роста в течение всего года.

🔽 С другой стороны, темп роста выручки и рентабельности по EBITDA оказался самым слабым в отрасли.

👉 Хочется надеяться, что замедлением темпа роста бизнеса является временным и вскоре компания вновь нас порадует позитивной отчётностью. Я продолжаю держать бумаги Магнита в своём портфеле и пока не планирую их докупать.

Пресс-релиз

Презентация

#MGNT

Продажи ритейлера за первые три месяца текущего года увеличились на 5,8% (г/г) до 397,8 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

❗️А вот темп роста выручки у Магнита оказался самым слабым в отрасли, и виной всему - сильное сокращение трафика.

📊 Что касается показателя сопоставимых продаж, то он в отчётном периоде вырос на 4,1% и оказался выше, чем у Х5 и Ленты, но хуже, чем у Детского мира и Fix Price.

🏪 Торговая площадь компании увеличилась на 109 тыс. кв.м, а общая торговая площадь составила 7 606 тыс.кв.м (+4,5% г/г). По большей части это вызвано низкой базой минувшего года, когда из-за всплеска пандемии COVID - 19 менеджмент был вынужден скорректировать планы по расширению торговой сети. Соответственно, сейчас самое время вернуться к их реализации. Кстати, темп прироста торговой площади оказался самым высоким в отрасли, что радует.

Показатель EBITDA увеличился на 21,7% (г/г) до 27,6 млрд рублей, благодаря жёсткому контролю операционных расходов. А вот рентабельность по EBITDA составила всего 7%, что является самым низким показателем в отрасли.

В итоге чистая прибыль Магнита по итогам 1 кв. 2021 года выросла в 2,5 раза до 10,8 млрд рублей, а чистая маржа увеличилась с 1,1% до 2,7%.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA немного прибавила - с 1,1х до 1,4х, однако по-прежнему находится на комфортном уровне.

👨💼 «Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

📣 Менеджмент подтвердил свой прогноз на 2021 год, в рамках которого планируется открыть порядка 2000 новых магазинов. Напомню, что в прошлом году было открыто 839 магазинов.

🤔 Результаты Магнита оставили у меня двоякое впечатление.

🔼 С одной стороны, компания существенно увеличила торговую площадь и планирует поддерживать высокий темп роста в течение всего года.

🔽 С другой стороны, темп роста выручки и рентабельности по EBITDA оказался самым слабым в отрасли.

👉 Хочется надеяться, что замедлением темпа роста бизнеса является временным и вскоре компания вновь нас порадует позитивной отчётностью. Я продолжаю держать бумаги Магнита в своём портфеле и пока не планирую их докупать.

Пресс-релиз

Презентация

#MGNT

{kind=link}

🧮 Ну и раз уж мы сегодня затронули тему отечественных рителейров, то надо заглянуть и в финансовую отчётность Детского мира по МСФО за 1 кв. 2021 года.

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

{kind=link}

🧮 Ленэнерго, как и всегда, опубликовала свои результаты бухглатерской отчётности по РСБУ на выходных, добавляя нам аналитической работы даже на праздниках. Ну ничего, хорошие новости ещё никого не расстраивали!

Итак, с января по март текущего года чистая прибыль компании составила 5,6 млрд рублей, что на 1,3 млрд выше финансового результата за аналогичный период прошлого года. Из пресс-релиза следует, что «основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов»:

1️⃣ Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

2️⃣ Технологическое присоединение (ТП), самый высокомаржинальный вид деятельности Ленэнерго, добавило в копилку компании и вовсе на 21,7% доходов больше, чем годом ранее – 704 млн рублей. Здесь также стоит отметить активную реализацию работ по технологическому присоединению, остановленных в прошлом году из-за COVID-19.

💰Самое время посчитать потенциальный дивиденд по префам Ленэнерго за 1 кв. 2021 года, благо див.политика компании совершенно однозначная и понятная. Получается, что на одну привилегированную акцию мы получаем 6,0 руб., что по текущим котировкам сулит квартальную ДД на уровне 3,8%!

👉 Префы Ленэнерго продолжают оставаться прекрасной дивидендной историей, и я думаю, что во вторник рынок будет радостно переоценивать котировки выше текущих уровней, отыгрывая опубликованную бухгалтерскую отчётность по РСБУ. На долю этих бумаг приходится порядка 3,4%, и избавляться от них я, естественно, не планирую.

#LSNG

Итак, с января по март текущего года чистая прибыль компании составила 5,6 млрд рублей, что на 1,3 млрд выше финансового результата за аналогичный период прошлого года. Из пресс-релиза следует, что «основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов»:

1️⃣ Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

2️⃣ Технологическое присоединение (ТП), самый высокомаржинальный вид деятельности Ленэнерго, добавило в копилку компании и вовсе на 21,7% доходов больше, чем годом ранее – 704 млн рублей. Здесь также стоит отметить активную реализацию работ по технологическому присоединению, остановленных в прошлом году из-за COVID-19.

💰Самое время посчитать потенциальный дивиденд по префам Ленэнерго за 1 кв. 2021 года, благо див.политика компании совершенно однозначная и понятная. Получается, что на одну привилегированную акцию мы получаем 6,0 руб., что по текущим котировкам сулит квартальную ДД на уровне 3,8%!

👉 Префы Ленэнерго продолжают оставаться прекрасной дивидендной историей, и я думаю, что во вторник рынок будет радостно переоценивать котировки выше текущих уровней, отыгрывая опубликованную бухгалтерскую отчётность по РСБУ. На долю этих бумаг приходится порядка 3,4%, и избавляться от них я, естественно, не планирую.

#LSNG

{kind=link}