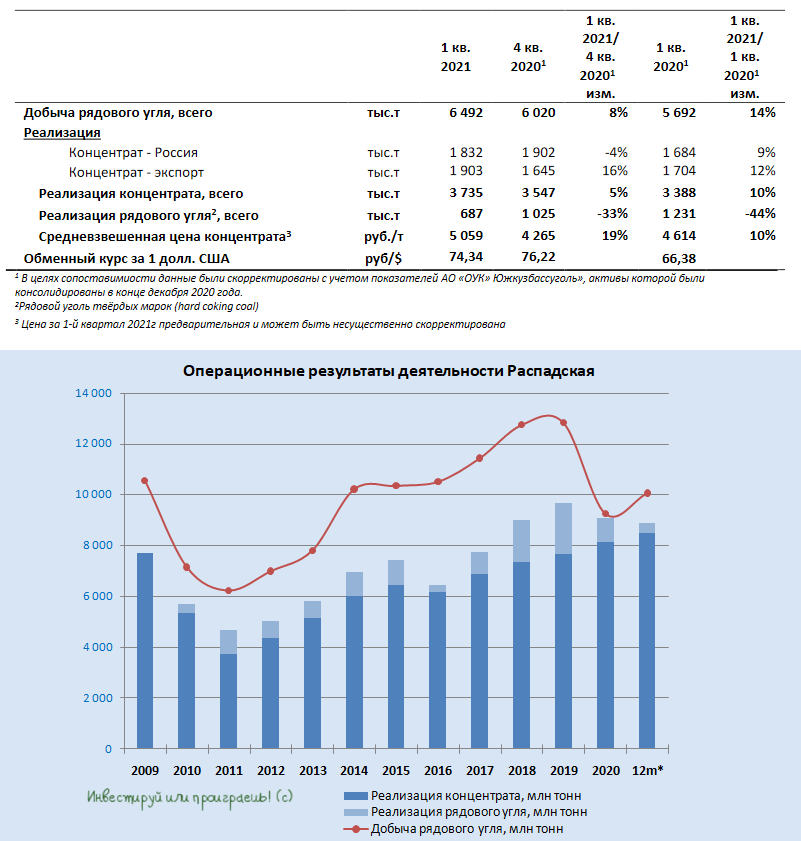

⚒ Распадская отчиталась о производственных результатах за 1 кв. 2021 года.

📈 Добыча рядового угля за первые три месяца текущего года увеличилась на 14% (г/г) до 6,5 млн тонн, благодаря росту производства на Новокузнецкой площадке.

📈 Реализацию угольного концентрата также удалось нарастить на 10% (г/г) до 3,73 млн тонн, благодаря росту экспортных продаж, в первую очередь в Поднебесную.

🇨🇳 Компания воспользовалась удачной ценовой конъюнктурой, поскольку цена на металлургический уголь в Китае резко выросла из-за торговых противоречий Пекина и Сиднея.

💵 Средневзвешенная цена реализации концентрата увеличилась на 10% (г/г) до 5059 рублей за тонну.

Распадская по-прежнему входит в первую мировую пятерку производителей угля с низкой себестоимостью производства.

❗️Сейчас для бизнеса Распадской весьма благоприятное время: спрос на металлургический уголь с каждым месяцем увеличивается, соответственно растёт и цена реализации.

Корпоративный новостной фон также позитивен для роста капитализации – мажоритарный акционер Евраз (владелец 90,9% акций) рассматривает возможность выделения угольного бизнеса.

📣 «ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития», - говорится в сообщении Евраза.

👉 Как я уже рассказывал в конце марта, инвестиционная история под названием Распадская по ряду причин проходит без моего участия. Казалось бы, глядя на рост котировок акций компании в течение последних месяцев мне впору расстроиться - но нет! Сталевары в последнее время также приносят массу положительных эмоций своим акционерам, поэтому мне позитива пока более чем хватает. А за владельцев бумаг Распадской я искренне рад!

#RASP

📈 Добыча рядового угля за первые три месяца текущего года увеличилась на 14% (г/г) до 6,5 млн тонн, благодаря росту производства на Новокузнецкой площадке.

📈 Реализацию угольного концентрата также удалось нарастить на 10% (г/г) до 3,73 млн тонн, благодаря росту экспортных продаж, в первую очередь в Поднебесную.

🇨🇳 Компания воспользовалась удачной ценовой конъюнктурой, поскольку цена на металлургический уголь в Китае резко выросла из-за торговых противоречий Пекина и Сиднея.

💵 Средневзвешенная цена реализации концентрата увеличилась на 10% (г/г) до 5059 рублей за тонну.

Распадская по-прежнему входит в первую мировую пятерку производителей угля с низкой себестоимостью производства.

❗️Сейчас для бизнеса Распадской весьма благоприятное время: спрос на металлургический уголь с каждым месяцем увеличивается, соответственно растёт и цена реализации.

Корпоративный новостной фон также позитивен для роста капитализации – мажоритарный акционер Евраз (владелец 90,9% акций) рассматривает возможность выделения угольного бизнеса.

📣 «ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития», - говорится в сообщении Евраза.

👉 Как я уже рассказывал в конце марта, инвестиционная история под названием Распадская по ряду причин проходит без моего участия. Казалось бы, глядя на рост котировок акций компании в течение последних месяцев мне впору расстроиться - но нет! Сталевары в последнее время также приносят массу положительных эмоций своим акционерам, поэтому мне позитива пока более чем хватает. А за владельцев бумаг Распадской я искренне рад!

#RASP

{kind=link}

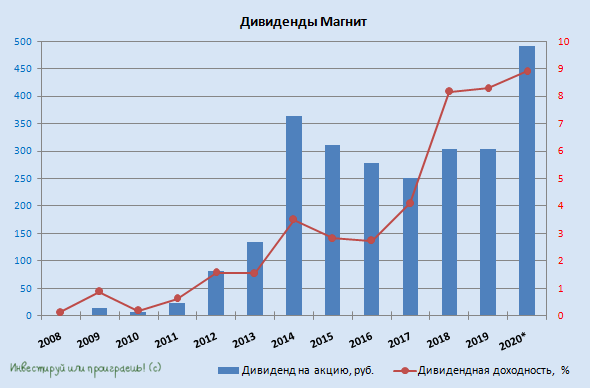

💰 И всё-таки я рад, что в моём инвестиционном портфеле собралась именно эта парочка отечественных ритейлеров! Мало того, что они являются лидерами на этом рынке, так ещё и дивидендами балуют.

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

{kind=link}

💰 Как-то в пятницу мимо меня прошла эта новость, однако упомянуть об этом нужно. Наблюдательный совет ВТБ принял решение рекомендовать общему собранию акционеров выплату дивидендов по акциям банка за 2020 год в размере 35,65 млрд рублей.

Распределение дивидендных выплат рекомендовано осуществить в следующей пропорции:

▪️обыкновенные акции — 18,15 млрд руб.,

▪️привилегированные акции 1-го типа — 7,18 млрд руб.,

▪️привилегированные акции 2-го типа — 10,32 млрд руб.

Таким образом, дивиденды по обыкновенным акциям будут соответствовать норме выплат 50% от ЧП по МСФО, по привилегированным акциям – 45% от ЧП по МСФО. В случае одобрения на ГОСА дивиденд на одну акцию составит (округлённо):

▪️обыкновенные акции — 0,0014 руб.,

▪️привилегированные акции 1-го типа — 0,000336 руб.,

▪️привилегированные акции 2-го типа — 0,00336 руб.

Нас, разумеется, интересуют исключительно обычки, которые торгуются на бирже, и див.доходность по ним оценивается на уровне 2,75%. Скромно? Ну конечно скромно! Но котировки уже спешат отыгрывать оптимизм ближайших лет, который вдруг неожиданно замаячил для акционеров российского госбанка №2. Если подобные оптимистичные ожидания удастся воплотить в жизнь, то котировкам вполне под силу доползти и до уровня в 10 коп. в перспективе ближайших лет.

Но в случае с ВТБ я строю прогнозные модели очень осторожно (не раз уже проходили), а вот с гордостью порадоваться за свою табличку, которая очень точно предсказала размер дивидендов за 2020 год, я просто обязан!

#VTBR

Распределение дивидендных выплат рекомендовано осуществить в следующей пропорции:

▪️обыкновенные акции — 18,15 млрд руб.,

▪️привилегированные акции 1-го типа — 7,18 млрд руб.,

▪️привилегированные акции 2-го типа — 10,32 млрд руб.

Таким образом, дивиденды по обыкновенным акциям будут соответствовать норме выплат 50% от ЧП по МСФО, по привилегированным акциям – 45% от ЧП по МСФО. В случае одобрения на ГОСА дивиденд на одну акцию составит (округлённо):

▪️обыкновенные акции — 0,0014 руб.,

▪️привилегированные акции 1-го типа — 0,000336 руб.,

▪️привилегированные акции 2-го типа — 0,00336 руб.

Нас, разумеется, интересуют исключительно обычки, которые торгуются на бирже, и див.доходность по ним оценивается на уровне 2,75%. Скромно? Ну конечно скромно! Но котировки уже спешат отыгрывать оптимизм ближайших лет, который вдруг неожиданно замаячил для акционеров российского госбанка №2. Если подобные оптимистичные ожидания удастся воплотить в жизнь, то котировкам вполне под силу доползти и до уровня в 10 коп. в перспективе ближайших лет.

Но в случае с ВТБ я строю прогнозные модели очень осторожно (не раз уже проходили), а вот с гордостью порадоваться за свою табличку, которая очень точно предсказала размер дивидендов за 2020 год, я просто обязан!

#VTBR

{kind=link}

👍 Хорошее время выбрал основной акционер ММК Виктор Рашников для продажи своей доли 3% в компании!

1️⃣ Во-первых, на таком хайпе, который мы сейчас наблюдаем у сталеваров, Рашников по расчётам Ъ сможет заработать порядка 23 млрд рублей (котировки акций ММК сейчас переписывают исторические максимумы).

2️⃣ Во-вторых, у акций ММК появляется прекрасный шанс вернуться в индекс MSCI Russia, из которого они выпали в прошлом году, что автоматически будет означать более высокую ликвидность и привлечение дополнительного капитала со стороны индексных фондов.

🧾 Сделка состоится в формате ускоренного формирования книги заявок, организатором выступит Goldman Sachs, и в результате этой сделки free-float ММК увеличится до 18,74%. Для сравнения, текущий free-float Северстали оценивается на уровне 22%, НЛМК – около 21%.

📉 Акции ММК краткосрочно отреагировали на эту новость падением котировок примерно на 1,5% на вчерашних торгах, однако при прочих равных потенциальный позитив от индексных фондов должен придать настроения игрокам в среднесрочной перспективе.

#MAGN

1️⃣ Во-первых, на таком хайпе, который мы сейчас наблюдаем у сталеваров, Рашников по расчётам Ъ сможет заработать порядка 23 млрд рублей (котировки акций ММК сейчас переписывают исторические максимумы).

2️⃣ Во-вторых, у акций ММК появляется прекрасный шанс вернуться в индекс MSCI Russia, из которого они выпали в прошлом году, что автоматически будет означать более высокую ликвидность и привлечение дополнительного капитала со стороны индексных фондов.

🧾 Сделка состоится в формате ускоренного формирования книги заявок, организатором выступит Goldman Sachs, и в результате этой сделки free-float ММК увеличится до 18,74%. Для сравнения, текущий free-float Северстали оценивается на уровне 22%, НЛМК – около 21%.

📉 Акции ММК краткосрочно отреагировали на эту новость падением котировок примерно на 1,5% на вчерашних торгах, однако при прочих равных потенциальный позитив от индексных фондов должен придать настроения игрокам в среднесрочной перспективе.

#MAGN

{kind=link}

🎤 Вице-президент ЛУКОЙЛа Леонид Федун дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 Благодаря соглашению ОПЕК+ Россия получила более 2 трлн рублей дополнительного дохода.

🔸 В условиях новых климатических ограничений сделка ОПЕК+ может остаться навсегда.

🔸 В прошлом нефтяной рынок всегда подвергался регулированию со стороны крупнейших нефтедобытчиков, и сделка ОПЕК+ не уникальна.

🔸 Возможно, мы сейчас находится в новом суперцикле товарного рынка, что сигнализирует о росте нефтяных цен.

🔸 Ценник $60 за баррель позволяет отечественным нефтяникам развивать бизнес.

🔸 С 2030 года мировое потребление нефти начнет сокращаться, но умеренными темпами. Не стоит верить страшилкам в СМИ.

🔸 Маловероятно введение жестких санкции в отношении российских нефтегазовых компаний.

🔸 Чтобы возобновляемая энергетика могла конкурировать с нефтью и природным газом необходимо создать дешевые аккумуляторы. Сейчас этого нет.

🔸 Посадка деревьев является самым эффективным средством для сокращения выбросов СО2. У России здесь есть обширные возможности.

👉 Я продолжаю удерживать акции ЛУКОЙЛа в своём портфеле и жду роста дивидендных выплат по итогам 2021 года.

#LKOH

🔸 Благодаря соглашению ОПЕК+ Россия получила более 2 трлн рублей дополнительного дохода.

🔸 В условиях новых климатических ограничений сделка ОПЕК+ может остаться навсегда.

🔸 В прошлом нефтяной рынок всегда подвергался регулированию со стороны крупнейших нефтедобытчиков, и сделка ОПЕК+ не уникальна.

🔸 Возможно, мы сейчас находится в новом суперцикле товарного рынка, что сигнализирует о росте нефтяных цен.

🔸 Ценник $60 за баррель позволяет отечественным нефтяникам развивать бизнес.

🔸 С 2030 года мировое потребление нефти начнет сокращаться, но умеренными темпами. Не стоит верить страшилкам в СМИ.

🔸 Маловероятно введение жестких санкции в отношении российских нефтегазовых компаний.

🔸 Чтобы возобновляемая энергетика могла конкурировать с нефтью и природным газом необходимо создать дешевые аккумуляторы. Сейчас этого нет.

🔸 Посадка деревьев является самым эффективным средством для сокращения выбросов СО2. У России здесь есть обширные возможности.

👉 Я продолжаю удерживать акции ЛУКОЙЛа в своём портфеле и жду роста дивидендных выплат по итогам 2021 года.

#LKOH

РБК

Федун заявил о возможном продлении сделки ОПЕК+ навсегда

Бизнесмен Леонид Федун заявил, что соглашение об ограничении добычи нефти ОПЕК+ в условиях новых климатических ограничений «может быть даже навсегда». Эта сделка начала действовать в мае 2020 года и рассчитана на два года

🤦🏻 Чёрный лебедь для сталеваров пришёл откуда не ждали (или ждали?) - со стороны нашего любимого ФАС, которая устала смотреть как ММК, НЛМК и Северсталь буквально купаются в сверхприбылях и решил заподозрить трёх производителей стали "в установлении монопольно высоких цен на рынке плоского стального проката".

По данным ведомства, рост цен на прокат происходил более быстрыми темпами, чем рост стоимости сырья, необходимого для его производства. Спрос со стороны российских потребителей существенно не увеличился, что, соответственно, не могло вызвать повышение цен более чем на 50% за 1 полугодие 2021 года.

💸 В случае подтверждения этих нарушений компаниям могут быть назначены оборотные штрафы - штрафы, размер которых привязан к выручке компаний. А выручка у сталеваров нынче ого-го, сами понимаете.

👉 Уже сейчас осознаю, что напрасно недооценил слова Путина во время его обращения к Федеральному собранию на прошлой неделе, после которых надо было жёстко резать позу в НЛМК и Северстали, хотя с другой стороны мы и сейчас находимся где-то на уровнях минувшего четверга по этим бумагам.

Сегодня проведу мозговой штурм и возможно буду решительно фиксировать заметную часть прибыли по текущим. А быть может, дождусь каких-то официальных комментариев от сталелитейных компаний или профильных ведомств и буду отталкиваться от них.

#сталь #NLMK #CHMF #MAGN

По данным ведомства, рост цен на прокат происходил более быстрыми темпами, чем рост стоимости сырья, необходимого для его производства. Спрос со стороны российских потребителей существенно не увеличился, что, соответственно, не могло вызвать повышение цен более чем на 50% за 1 полугодие 2021 года.

💸 В случае подтверждения этих нарушений компаниям могут быть назначены оборотные штрафы - штрафы, размер которых привязан к выручке компаний. А выручка у сталеваров нынче ого-го, сами понимаете.

👉 Уже сейчас осознаю, что напрасно недооценил слова Путина во время его обращения к Федеральному собранию на прошлой неделе, после которых надо было жёстко резать позу в НЛМК и Северстали, хотя с другой стороны мы и сейчас находимся где-то на уровнях минувшего четверга по этим бумагам.

Сегодня проведу мозговой штурм и возможно буду решительно фиксировать заметную часть прибыли по текущим. А быть может, дождусь каких-то официальных комментариев от сталелитейных компаний или профильных ведомств и буду отталкиваться от них.

#сталь #NLMK #CHMF #MAGN

{kind=link}

📈 А тем временем мировые цены на сталь продолжают лететь в космос. Картинка специально для тех, кому сегодня особенно больно смотреть на падение котировок акций сталеваров, на фоне очередного обновления индексом Мосбиржи исторических максимумов.

{kind=link}

Forwarded from ❸❻❺

🗓 "МОСКОВСКАЯ БИРЖА" НЕ БУДЕТ МЕНЯТЬ РЕЖИМ РАБОТЫ 1-11 МАЯ В СВЯЗИ С ОБЪЯВЛЕНИЕМ ИХ НЕРАБОЧИМИ ДНЯМИ

А это значит, что расписание Мосбиржи, опубликованное на официальном сайте в середине апреля, продолжает оставаться актуальным по сей день:

А это значит, что расписание Мосбиржи, опубликованное на официальном сайте в середине апреля, продолжает оставаться актуальным по сей день:

{kind=link}

❓Риски для трёх крупнейших производителей листового проката (Северсталь, НЛМК и ММК) в связи с расследованием ФАС ограничены, однако новость о возбуждении дел негативна с точки зрения отношения инвесторов, полагают аналитики BCS Global Markets.

Эксперты BCS GM считают, что доказать сговор трудно, когда локальные цены ниже экспортных:

📄 "Мы не видим значительных рисков для стальных компаний от расследования. Во-первых, достаточно сложно доказать сговор, когда локальные цены находятся на уровне ниже экспортных цен. В частности, в случае горячекатаного проката, локальные цены были ниже экспортных 88% процентов времени за последние полгода.

Кроме того, сама ФАС подтвердила существование связи между локальными и экспортными ценами, когда рассматривала вопрос об экспортных пошлинах в январе 2021 году.

Более того, Минфин заявил, что внутренние цены на сталь подвержены влиянию курса рубля и глобальных цен, что оправдывает их рост", - отмечается в обзоре.

"Что касается рисков, то мы считаем, что в худшем случае будет наложен штраф, который может составить 15% выручки от реализации продукции. В случае разового штрафа чистая прибыль в среднем сократится на 18%, а котировки акций в среднем упадут на 4,4%.

Тем не менее, мы ещё раз подчеркиваем, что на данном этапе реализация этого сценария маловероятна", - говорится в отчёте.

#NLMK #MAGN #CHMF

Эксперты BCS GM считают, что доказать сговор трудно, когда локальные цены ниже экспортных:

📄 "Мы не видим значительных рисков для стальных компаний от расследования. Во-первых, достаточно сложно доказать сговор, когда локальные цены находятся на уровне ниже экспортных цен. В частности, в случае горячекатаного проката, локальные цены были ниже экспортных 88% процентов времени за последние полгода.

Кроме того, сама ФАС подтвердила существование связи между локальными и экспортными ценами, когда рассматривала вопрос об экспортных пошлинах в январе 2021 году.

Более того, Минфин заявил, что внутренние цены на сталь подвержены влиянию курса рубля и глобальных цен, что оправдывает их рост", - отмечается в обзоре.

"Что касается рисков, то мы считаем, что в худшем случае будет наложен штраф, который может составить 15% выручки от реализации продукции. В случае разового штрафа чистая прибыль в среднем сократится на 18%, а котировки акций в среднем упадут на 4,4%.

Тем не менее, мы ещё раз подчеркиваем, что на данном этапе реализация этого сценария маловероятна", - говорится в отчёте.

#NLMK #MAGN #CHMF

👑 Полюс представил производственные результаты за 1 кв. 2021 года.

📉 Производство золота за первые три месяца у Полюса сократилось на 0,5% (г/г) до 591,7 тыс. унций, что обусловлено снижением запасов на аффинажном заводе.

⚒ Отмечу, что конкуренты в лице Polymetal и Petropavlovsk продемонстрировали разнонаправленную динамику: первый увеличил производство на 3% (г/г), а второй сократил производство на 48,6% (г/г).

📈 Зато благодаря росту средней цены реализации Полюсу удалось нарастить выручку на 18% (г/г) до $1,01 млрд. Аналогичную динамику продемонстрировал и Polymetal, увеличивший свои доходы на 20% (г/г), и также смело может занести 1 кв. 2021 года себе в актив.

👨💼 «Компания продолжает успешную реализацию проектов на действующих активах. Расширение мощностей на Олимпиаде, Вернинском и Наталке проходит в соответствии с планом», - прокомментировал операционные результаты генеральный директор Полюса Павел Грачев.

👉 Не могу сказать, что результаты Полюса меня сильно огорчили, поскольку никакого сюрприза в них не кроется: если вы помните, ещё в феврале компания анонсировала сокращение производства жёлтого металла на этот год. Поэтому пока всё в рамках ожиданий.

💪 Есть ощущение, что Полюс сможет раскрыть свой потенциал после 2025 года, когда компания будет генерировать денежный поток от проекта «Сухой лог». А вот на ближайшую перспективу мне трудно найти драйверы для роста капитализации, если конечно не прибегать к гаданию на кофейной гуще относительно дальнейшей динамики цен на золото.

1️⃣ Компания ожидаемо сокращает производство золота, в то время как ближайший конкурент Polymetal наращивает производство.

2️⃣ Золото - это «защитный актив». Поскольку в этом году всё ещё ожидается постпандемийный рост мировой экономики, инвесторы могут продолжить сокращать долю драгоценного металла в своих портфелях. Если в прошлом году была острая фаза COVID-19 и инвесторы активно скупали золото, то в этом году вполне может быть обратная реакция.

👉 А потому я пока не спешу покупать бумаги Полюса и продолжаю наблюдать со стороны за развитием событий.

#PLZL

📉 Производство золота за первые три месяца у Полюса сократилось на 0,5% (г/г) до 591,7 тыс. унций, что обусловлено снижением запасов на аффинажном заводе.

⚒ Отмечу, что конкуренты в лице Polymetal и Petropavlovsk продемонстрировали разнонаправленную динамику: первый увеличил производство на 3% (г/г), а второй сократил производство на 48,6% (г/г).

📈 Зато благодаря росту средней цены реализации Полюсу удалось нарастить выручку на 18% (г/г) до $1,01 млрд. Аналогичную динамику продемонстрировал и Polymetal, увеличивший свои доходы на 20% (г/г), и также смело может занести 1 кв. 2021 года себе в актив.

👨💼 «Компания продолжает успешную реализацию проектов на действующих активах. Расширение мощностей на Олимпиаде, Вернинском и Наталке проходит в соответствии с планом», - прокомментировал операционные результаты генеральный директор Полюса Павел Грачев.

👉 Не могу сказать, что результаты Полюса меня сильно огорчили, поскольку никакого сюрприза в них не кроется: если вы помните, ещё в феврале компания анонсировала сокращение производства жёлтого металла на этот год. Поэтому пока всё в рамках ожиданий.

💪 Есть ощущение, что Полюс сможет раскрыть свой потенциал после 2025 года, когда компания будет генерировать денежный поток от проекта «Сухой лог». А вот на ближайшую перспективу мне трудно найти драйверы для роста капитализации, если конечно не прибегать к гаданию на кофейной гуще относительно дальнейшей динамики цен на золото.

1️⃣ Компания ожидаемо сокращает производство золота, в то время как ближайший конкурент Polymetal наращивает производство.

2️⃣ Золото - это «защитный актив». Поскольку в этом году всё ещё ожидается постпандемийный рост мировой экономики, инвесторы могут продолжить сокращать долю драгоценного металла в своих портфелях. Если в прошлом году была острая фаза COVID-19 и инвесторы активно скупали золото, то в этом году вполне может быть обратная реакция.

👉 А потому я пока не спешу покупать бумаги Полюса и продолжаю наблюдать со стороны за развитием событий.

#PLZL

{kind=link}

🎤 ВТБ Капитал провёл онлайн-конференцию с заместителем генерального директора по финансам и международным проектам компании «ФосАгро» Александром Шарабайко, основные тезисы которой я предлагаю вашему вниманию:

✔️ COVID-19 не оказал негативного влияние на отрасль.

✔️ Среднегодовой темп роста рынка удобрений составляет 2-3%, поскольку население планеты ежегодно увеличивается на эту же величину.

✔️ Компания не заключает долгосрочные контракты, а весь объем продукции реализует через спот-рынок, что позволяет добиться более высокой выручки.

✔️ Менеджмент грамотно хеджирует риски при поставках продукции в страны Латинской Америки.

✔️ Оптимизация текущих производственных мощностей позволит поддерживать высокий уровень рентабельности по EBITDA.

✔️ CAPEX на 2021 год ожидается на уровне 41,5 млрд рублей, большая часть которого будет направлена на развитие бизнеса.

✔️ Компания рассматривает возможности запуска новых проектов на рынке аммиака на фоне существенного роста цен на продукцию.

✔️ Внедрение цифровизации в логистику позволит сократить операционные расходы на несколько млрд рублей.

✔️ В первом полугодии следует ожидать снижение долговой нагрузки по показателю Net Debt/EBITDA, что позитивно для роста дивидендных выплат.

✔️ У китайских производителей удобрений высокая себестоимость производства. На этом фоне ФосАгро имеет конкурентное преимущество за счет вертикальной интеграции бизнеса.

✔️ На текущий момент правительство РФ не ведет дискуссий по увеличению налоговой нагрузки для отрасли.

👉 Я продолжаю держать бумаги ФосАгро

в своём портфеле и нахожусь в предвкушении рекордных дивидендных выплат.

#PHOR

✔️ COVID-19 не оказал негативного влияние на отрасль.

✔️ Среднегодовой темп роста рынка удобрений составляет 2-3%, поскольку население планеты ежегодно увеличивается на эту же величину.

✔️ Компания не заключает долгосрочные контракты, а весь объем продукции реализует через спот-рынок, что позволяет добиться более высокой выручки.

✔️ Менеджмент грамотно хеджирует риски при поставках продукции в страны Латинской Америки.

✔️ Оптимизация текущих производственных мощностей позволит поддерживать высокий уровень рентабельности по EBITDA.

✔️ CAPEX на 2021 год ожидается на уровне 41,5 млрд рублей, большая часть которого будет направлена на развитие бизнеса.

✔️ Компания рассматривает возможности запуска новых проектов на рынке аммиака на фоне существенного роста цен на продукцию.

✔️ Внедрение цифровизации в логистику позволит сократить операционные расходы на несколько млрд рублей.

✔️ В первом полугодии следует ожидать снижение долговой нагрузки по показателю Net Debt/EBITDA, что позитивно для роста дивидендных выплат.

✔️ У китайских производителей удобрений высокая себестоимость производства. На этом фоне ФосАгро имеет конкурентное преимущество за счет вертикальной интеграции бизнеса.

✔️ На текущий момент правительство РФ не ведет дискуссий по увеличению налоговой нагрузки для отрасли.

👉 Я продолжаю держать бумаги ФосАгро

в своём портфеле и нахожусь в предвкушении рекордных дивидендных выплат.

#PHOR

YouTube

Диалог с компанией «Фосагро»

На вебинаре говорим о планах на 2021 год и драйверах роста компании «ФосАгро», мирового лидера по производству фосфорсодержащих удобрений. На вопросы инвесторов отвечают Александр Шарабайко, заместитель генерального директора компании по финансам и международным…

💰 АЛРОСА сегодня порадовала своими дивидендными новостями, сообщив о рекомендации Наблюдательного совета компании направить акционерам на выплаты за 2020 год 9,54 руб. на акцию, что по текущим котировкам сулит ДД=8,6%.

По итогам всего года эти выплаты для АЛРОСА не смогли превзойти результат 2018 года, однако сам факт, что на протяжении последних трёх лет доходность не опускается ниже 8% - дорогого стоит.

Более того, формально дивиденды выплачиваются за 2 полугодие 2020 года (напомню, за 1 полугодие было решено отказаться от них, ввиду неопределённости в отрасли и отрицательного FCF), и в общей сложности на дивиденды компания направит 70,3 млрд рублей, что соответствует 80% от FCF за второе полугодие и станет рекордом для полугодовых выплат.

🧮 Если посмотреть на это с другой стороны и посчитать эти выплаты годовыми за 2020 год, то согласно опубликованной финансовой отчётности норма выплат вырастает уже до 88% от FCF. И это представляется для акционеров куда более дружественным решением, вспоминая недавнее смягчение див.политики и более расплывчатую норму выплат от 70% до 100% от FCF при соотношении NetDebt/EBITDA от 0х до 1х. Не 100% конечно, как раньше, но по крайней мере выше середины целевого диапазона и выше моего консервативного сценария.

👨🏻⚕️ "Принятое решение подтверждает приверженность компании обеспечению баланса интересов акционеров и сохранения высокой финансовой устойчивости бизнеса", - прокомментировал генеральный директор и председатель правления АЛРОСА Сергей Иванов.

🗓 Датой составления списка лиц, имеющих право на получение дивидендов, предложено определить 1 июля 2021 года (с учётом режима торгов Т+2).

#ALRS

По итогам всего года эти выплаты для АЛРОСА не смогли превзойти результат 2018 года, однако сам факт, что на протяжении последних трёх лет доходность не опускается ниже 8% - дорогого стоит.

Более того, формально дивиденды выплачиваются за 2 полугодие 2020 года (напомню, за 1 полугодие было решено отказаться от них, ввиду неопределённости в отрасли и отрицательного FCF), и в общей сложности на дивиденды компания направит 70,3 млрд рублей, что соответствует 80% от FCF за второе полугодие и станет рекордом для полугодовых выплат.

🧮 Если посмотреть на это с другой стороны и посчитать эти выплаты годовыми за 2020 год, то согласно опубликованной финансовой отчётности норма выплат вырастает уже до 88% от FCF. И это представляется для акционеров куда более дружественным решением, вспоминая недавнее смягчение див.политики и более расплывчатую норму выплат от 70% до 100% от FCF при соотношении NetDebt/EBITDA от 0х до 1х. Не 100% конечно, как раньше, но по крайней мере выше середины целевого диапазона и выше моего консервативного сценария.

👨🏻⚕️ "Принятое решение подтверждает приверженность компании обеспечению баланса интересов акционеров и сохранения высокой финансовой устойчивости бизнеса", - прокомментировал генеральный директор и председатель правления АЛРОСА Сергей Иванов.

🗓 Датой составления списка лиц, имеющих право на получение дивидендов, предложено определить 1 июля 2021 года (с учётом режима торгов Т+2).

#ALRS

{kind=link}

⚒ Цены на алюминий обновили трёхлетний максимум, и самое время ознакомиться с производственными показателями РУСАЛа за 1 кв. 2021 года.

📉 Производство алюминия с января по март сократилось на 0,8% (г/г) до 932 тыс. тонн. Такая динамика вызвана решением менеджмента сократить запасы готовой продукции на складах, накопившиеся в прошлом ковидном году.

📈 Зато компания прекрасно воспользовалась позитивной рыночной конъюнктурой и увеличила реализацию алюминия на 5,3% (г/г) до 962 тыс. тонн. Как вы можете догадаться, рост средней цены реализации составил при этом 13,5% (г/г) - на уровне $2116 за тонну.

🔖 Ситуация на мировом рынке алюминия.

В 1 кв. 2021 года мировой спрос на алюминий вырос на 13,6% до 16,4 млн тонн. Транспортная промышленность в первую очередь предъявляет повышенный спрос на металл.

Производство алюминия в мире составило по итогам первых трёх месяцев текущего года 16,8 млн тонн. Таким образом, на рынке наблюдается профицит алюминия, однако скоро эта ситуация должна измениться, поскольку власти Поднебесной собираются ограничивать производство металла в своей стране из-за проблем с экологией.

📈 РУСАЛ увеличил выпуск алюминиевой фольги и упаковки на 6,7% (г/г) до 26,6 тыс. тонн. Рост цен способствует расширению производственных мощностей.

📈 Добыча бокситов также прибавила на 6,3% (г/г) до 3,8 млн тонн, что вызвано низкой базой минувшего года, когда из-за старта пандемии COVID-19 компания приняла решение сократить производство.

💼 Для РУСАЛа сейчас складывается позитивная рыночная конъюнктура, которая позволит сократить долговую нагрузку.

В следующем году компания выведет на проектную мощность Тайшетский алюминиевый завод, что позволит увеличить производство алюминия на 428,5 тыс. тонн.

👉 Если вы с оптимизмом смотрите в будущее компании, то при ценнике 40 рублей и ниже бумаги РУСАЛа могут быть интересны для покупок. Я предпочитаю находиться вне позиции, сконцентрировав внимание на других идеях.

#RUAL

📉 Производство алюминия с января по март сократилось на 0,8% (г/г) до 932 тыс. тонн. Такая динамика вызвана решением менеджмента сократить запасы готовой продукции на складах, накопившиеся в прошлом ковидном году.

📈 Зато компания прекрасно воспользовалась позитивной рыночной конъюнктурой и увеличила реализацию алюминия на 5,3% (г/г) до 962 тыс. тонн. Как вы можете догадаться, рост средней цены реализации составил при этом 13,5% (г/г) - на уровне $2116 за тонну.

🔖 Ситуация на мировом рынке алюминия.

В 1 кв. 2021 года мировой спрос на алюминий вырос на 13,6% до 16,4 млн тонн. Транспортная промышленность в первую очередь предъявляет повышенный спрос на металл.

Производство алюминия в мире составило по итогам первых трёх месяцев текущего года 16,8 млн тонн. Таким образом, на рынке наблюдается профицит алюминия, однако скоро эта ситуация должна измениться, поскольку власти Поднебесной собираются ограничивать производство металла в своей стране из-за проблем с экологией.

📈 РУСАЛ увеличил выпуск алюминиевой фольги и упаковки на 6,7% (г/г) до 26,6 тыс. тонн. Рост цен способствует расширению производственных мощностей.

📈 Добыча бокситов также прибавила на 6,3% (г/г) до 3,8 млн тонн, что вызвано низкой базой минувшего года, когда из-за старта пандемии COVID-19 компания приняла решение сократить производство.

💼 Для РУСАЛа сейчас складывается позитивная рыночная конъюнктура, которая позволит сократить долговую нагрузку.

В следующем году компания выведет на проектную мощность Тайшетский алюминиевый завод, что позволит увеличить производство алюминия на 428,5 тыс. тонн.

👉 Если вы с оптимизмом смотрите в будущее компании, то при ценнике 40 рублей и ниже бумаги РУСАЛа могут быть интересны для покупок. Я предпочитаю находиться вне позиции, сконцентрировав внимание на других идеях.

#RUAL

{kind=link}

💰 В акциях Татнефти вчера разыгралась настоящая трагедия, а котировки обыкновенных и привилегированных акций снижались в течение торгов в среду на 7-8%.

🤦🏻 Всему виной стала рекомендация Совета директоров выплатить в качестве дивидендов за 2020 год 22,24 руб. на акцию, и это с учётом ранее выплаченных 9,94 руб. промежуточных дивидендов. То есть фактически финальный дивиденд составит 12,3 руб. на обычку и преф.

📄 "Рекомендованный размер дивидендов соответствует минимальному целевому уровню, предусмотренному дивидендной политикой компании", - прокомментировали это решение в Татнефти.

📉 Котировки акций Татнефти вчера попали под серьёзное давление сразу по двум причинам:

1️⃣ В то время как средний прогноз рынка по финальным дивидендам по данным от Интерфакса составлял 31,66 руб., по факту мы увидели цифру в 2,5 раза ниже – 12,3 руб. Видимо, мало кто правильно интерпретировал недавнее заявление топ-менеджмента о том, что «Татнефть видит диапазон дивидендов за 2020 год шире прогноза аналитиков». Результат действительно оказался гораздо шире этого диапазона, только, к сожалению, заметно в меньшую сторону.

2️⃣ Рынок уже сейчас начал закладывать риски того, что Татнефть и дальше будет ограничивать выплаты обязательным минимумом по див.политике – на уровне 50% от ЧП по РСБУ или МСФО (в зависимости от большей из величин). В этом случае щедрость дивидендных выплат действительно резко пострадает, и эти страхи вряд ли можно назвать беспочвенными. Неужели недавнее послание президента, в котором он затронул вопрос дивидендов, уже сейчас возымело действие? Или же изменения в налогообложении с 2021 года и сохраняющееся давление на нефтяной спрос заставляет компанию сохранять осторожность? В общем, вопросы остаются.

👉 Докупать бумаги Татнефти на текущих уровнях около 500 рублей мне пока не хочется, в отсутствии какой-либо определённости по норме выплат в обозримом будущем. А вот о том, что не зафиксировал часть прибыли по префам в марте выше отметок 550 рублей, я теперь жалею ещё больше. Поэтому просто продолжу оставаться действующим акционером Татнефти и буду наблюдать за дальнейшим информационным фоном вокруг компании.

🗓 Реестр акционеров, имеющих право на получение дивидендов, закрывается 7 июля (с учётом режима торгов Т+2).

#TATN

🤦🏻 Всему виной стала рекомендация Совета директоров выплатить в качестве дивидендов за 2020 год 22,24 руб. на акцию, и это с учётом ранее выплаченных 9,94 руб. промежуточных дивидендов. То есть фактически финальный дивиденд составит 12,3 руб. на обычку и преф.

📄 "Рекомендованный размер дивидендов соответствует минимальному целевому уровню, предусмотренному дивидендной политикой компании", - прокомментировали это решение в Татнефти.

📉 Котировки акций Татнефти вчера попали под серьёзное давление сразу по двум причинам:

1️⃣ В то время как средний прогноз рынка по финальным дивидендам по данным от Интерфакса составлял 31,66 руб., по факту мы увидели цифру в 2,5 раза ниже – 12,3 руб. Видимо, мало кто правильно интерпретировал недавнее заявление топ-менеджмента о том, что «Татнефть видит диапазон дивидендов за 2020 год шире прогноза аналитиков». Результат действительно оказался гораздо шире этого диапазона, только, к сожалению, заметно в меньшую сторону.

2️⃣ Рынок уже сейчас начал закладывать риски того, что Татнефть и дальше будет ограничивать выплаты обязательным минимумом по див.политике – на уровне 50% от ЧП по РСБУ или МСФО (в зависимости от большей из величин). В этом случае щедрость дивидендных выплат действительно резко пострадает, и эти страхи вряд ли можно назвать беспочвенными. Неужели недавнее послание президента, в котором он затронул вопрос дивидендов, уже сейчас возымело действие? Или же изменения в налогообложении с 2021 года и сохраняющееся давление на нефтяной спрос заставляет компанию сохранять осторожность? В общем, вопросы остаются.

👉 Докупать бумаги Татнефти на текущих уровнях около 500 рублей мне пока не хочется, в отсутствии какой-либо определённости по норме выплат в обозримом будущем. А вот о том, что не зафиксировал часть прибыли по префам в марте выше отметок 550 рублей, я теперь жалею ещё больше. Поэтому просто продолжу оставаться действующим акционером Татнефти и буду наблюдать за дальнейшим информационным фоном вокруг компании.

🗓 Реестр акционеров, имеющих право на получение дивидендов, закрывается 7 июля (с учётом режима торгов Т+2).

#TATN

{kind=link}

📊 Пришла мне тут на ум интересная идея - нарисовать сравнительную диаграмму по дивидендам Татнефти (совершенно не важно, обычки или префы - размер выплат по ним совпадает).

Синий столбик на этой диаграмме - фактически выплаченные дивиденды с 2012 по 2018 гг., красный столбик - размер дивидендов, который получили бы акционеры при условии распределения чистой прибыли в размере 50% от ЧП (как и получилось в 2020 году).

Как вы можете видеть, с 2017 по 2019 гг. дивидендная щедрость Татнефти при таких раскладах оказалась бы гораздо скромнее! Именно этого сейчас и боится рынок, активно отыгрывая вчера весь негатив в бумагах обоих типов....

#TATN

Синий столбик на этой диаграмме - фактически выплаченные дивиденды с 2012 по 2018 гг., красный столбик - размер дивидендов, который получили бы акционеры при условии распределения чистой прибыли в размере 50% от ЧП (как и получилось в 2020 году).

Как вы можете видеть, с 2017 по 2019 гг. дивидендная щедрость Татнефти при таких раскладах оказалась бы гораздо скромнее! Именно этого сейчас и боится рынок, активно отыгрывая вчера весь негатив в бумагах обоих типов....

#TATN

{kind=link}

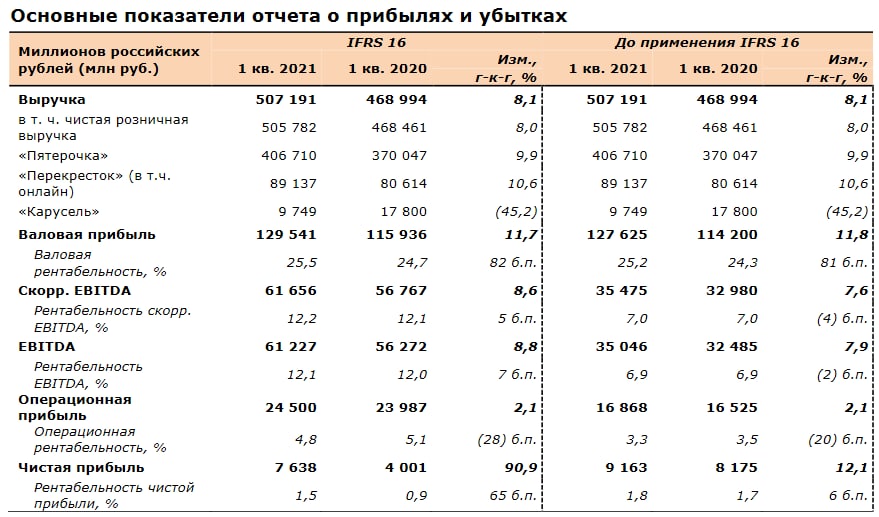

🧮 🛒 «Х5 Retail Group» представила свои финансовые результаты по МСФО за 1 кв. 2021 год.

📈 Продажи ритейлера увеличились с января по март на 8,1% (г/г) до 507,2 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

📊 Из основных конкурентов на данный момент свои результаты опубликовали Fix Price и Лента, выручка которых по сравнению с аналогичным периодом прошлого года увеличилась на 29,2% и 6,9% соответственно.

📈 Сопоставимые продажи Х5 также прибавили на 2,1%, благодаря двузначному росту среднего чека, при этом трафик сократился на 9,2% (туалетная бумага и гречка уже не нужны? 🙂).

📊 У конкурентов аналогичная динамика по сопоставимым продажам: растёт средний чек и сокращается трафик. Fix Price увеличил показатель на 11,9%, а Лента зафиксировала рост на 1,3%.

📈 Показатель EBITDA у X5 вырос на 8,8% (г/г) до 61,22 млрд рублей, благодаря росту операционных доходов и контролю над издержками. Рентабельность EBITDA также немного увеличилась на 0,1 п.п. до 12,1%

Примечание. На своих графиках ниже цифры по EBITDA, чистой прибыли и рентабельности у меня другие, т.к. для более релевантного сравнения, в том числе с Магнитом, мне удобней использовать данные на базе IAS17).

📈 В итоге чистая прибыль выросла на 90,9% (г/г) до 7,63 млрд рублей. Рентабельность по чистой прибыли увеличилась на 0,65 п.п. до 1,5%. К слову, в лучшие годы маржинальность продаж Х5 превышала 2%, а потому менеджменту компании определённо есть над чем подумать.

🏪 Торговая площадь в отчётном периоде увеличилась на 95,5 тыс. кв.м (+1,2%). Менеджмент подтвердил планы по открытию 1500 новых магазинов в этом году.

👨💼 «Показатели за 1 квартал подтверждают то, что Х5 продолжает придерживаться заявленных в стратегии до 2023 года целей по росту основного и онлайн – бизнесов, а также по их эффективности», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

💰 Напомню, что 28 мая закрывается реестр для получения финальных дивидендов в размере 110,49 руб. на GDR, что сулит ДД =4,6%.

❗️Поскольку компания отрапортовала о почти двукратном росте чистой прибыли в 1 кв. 2021 года, а её долговая нагрузка по-прежнему ниже 2х по соотношению Net Debt/EBITDA, мы с вами можем надеяться на обещанный 10%-й рост дивидендных выплат по итогам 2021 года.

👉 Я продолжаю держать акции Х5 в своём портфеле и по-прежнему считаю даже текущие уровни более чем адекватными для наращивания долгосрочной позиции в этих бумагах.

#FIVE

📈 Продажи ритейлера увеличились с января по март на 8,1% (г/г) до 507,2 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

📊 Из основных конкурентов на данный момент свои результаты опубликовали Fix Price и Лента, выручка которых по сравнению с аналогичным периодом прошлого года увеличилась на 29,2% и 6,9% соответственно.

📈 Сопоставимые продажи Х5 также прибавили на 2,1%, благодаря двузначному росту среднего чека, при этом трафик сократился на 9,2% (туалетная бумага и гречка уже не нужны? 🙂).

📊 У конкурентов аналогичная динамика по сопоставимым продажам: растёт средний чек и сокращается трафик. Fix Price увеличил показатель на 11,9%, а Лента зафиксировала рост на 1,3%.

📈 Показатель EBITDA у X5 вырос на 8,8% (г/г) до 61,22 млрд рублей, благодаря росту операционных доходов и контролю над издержками. Рентабельность EBITDA также немного увеличилась на 0,1 п.п. до 12,1%

Примечание. На своих графиках ниже цифры по EBITDA, чистой прибыли и рентабельности у меня другие, т.к. для более релевантного сравнения, в том числе с Магнитом, мне удобней использовать данные на базе IAS17).

📈 В итоге чистая прибыль выросла на 90,9% (г/г) до 7,63 млрд рублей. Рентабельность по чистой прибыли увеличилась на 0,65 п.п. до 1,5%. К слову, в лучшие годы маржинальность продаж Х5 превышала 2%, а потому менеджменту компании определённо есть над чем подумать.

🏪 Торговая площадь в отчётном периоде увеличилась на 95,5 тыс. кв.м (+1,2%). Менеджмент подтвердил планы по открытию 1500 новых магазинов в этом году.

👨💼 «Показатели за 1 квартал подтверждают то, что Х5 продолжает придерживаться заявленных в стратегии до 2023 года целей по росту основного и онлайн – бизнесов, а также по их эффективности», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

💰 Напомню, что 28 мая закрывается реестр для получения финальных дивидендов в размере 110,49 руб. на GDR, что сулит ДД =4,6%.

❗️Поскольку компания отрапортовала о почти двукратном росте чистой прибыли в 1 кв. 2021 года, а её долговая нагрузка по-прежнему ниже 2х по соотношению Net Debt/EBITDA, мы с вами можем надеяться на обещанный 10%-й рост дивидендных выплат по итогам 2021 года.

👉 Я продолжаю держать акции Х5 в своём портфеле и по-прежнему считаю даже текущие уровни более чем адекватными для наращивания долгосрочной позиции в этих бумагах.

#FIVE

{kind=link}

🤔 Интересный ход мыслей: https://yangx.top/hype_investing/98

Неужели дивидендный хайп действительно заканчивается в нашей стране? Как вы считаете?

Неужели дивидендный хайп действительно заканчивается в нашей стране? Как вы считаете?

Telegram

Хайп-инвестинг

Конец дивидендного хайпа в России? 👇

Я мало слежу за российским рынком, но вот эту тему проигнорировать не могу:

☝️ Неделю назад во время послания Федеральному Собранию Владимир Путин раскритиковал российские компании за «вывод дивидендов» в ущерб развитию.…

Я мало слежу за российским рынком, но вот эту тему проигнорировать не могу:

☝️ Неделю назад во время послания Федеральному Собранию Владимир Путин раскритиковал российские компании за «вывод дивидендов» в ущерб развитию.…

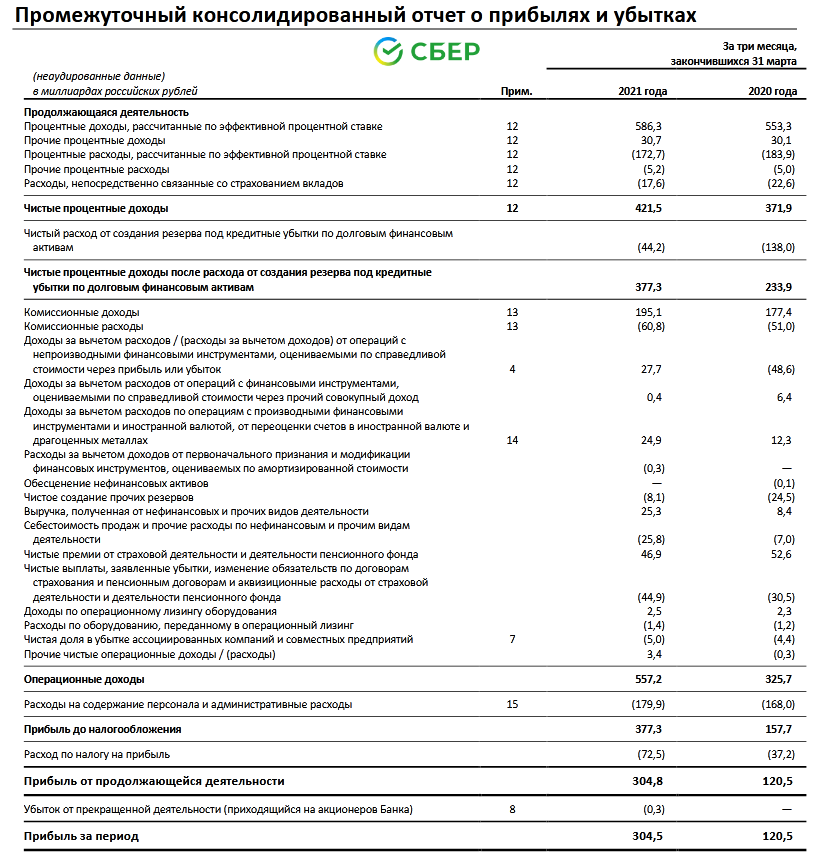

🏛 Сбер сегодня опубликовал финансовую отчётность по МСФО за 1 кв. 2021 года, сообщив о росте чистой прибыли на 152,7% (г/г) до 304,5 млрд рублей.

❗️Результат оказался лучше консенсус-прогноза инвестиционных банков, который предполагал чистую прибыль в размере 254,7 млрд рублей.

📊 Отрадно отметить, что темп роста чистой прибыли у Сбера оказался выше, чем у его ближайшего конкурента ВТБ, который на прошлой неделе отрапортовал о росте доходов на 113,8% (г/г) до 85,1 млрд рублей.

🔸 Чистые процентные доходы увеличились на 13,3% (г/г) до 421,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования.

🔸 Чистые комиссионные доходы увеличились на 6,3% (г/г) до 134,3 млрд рублей, благодаря росту доходов от эквайринга.

🔸 В отчётном периоде банк создал 25,5 млрд рублей резервов под возможные кредитные убытки, против 167,1 млрд рублей годом ранее. Сбер начал распускать резервы, о чём я говорил в своих прошлых обзорах.

🔸 Что касается кредитного портфеля, то он увеличился на 2% до 25,5 трлн рублей. Драйвером роста вновь стала ипотека, которая увеличилась на 4,5% (г/г). Доля просроченной задолженности составляет 4,3%. Отмечу, что у ВТБ кредитный портфель вырос всего лишь на 0,1%.

🙍♀️ “Сильный старт 2021 года даёт нам основание поднять прогноз по рентабельности капитала в текущем году до уровня более 20%”, - прокомментировала квартальную отчётность финансовый директор Сбера Александра Бурико.

❗️Это важный момент для инвесторов Сбера, поскольку банки исторически оцениваются по рентабельности капитала. Если прогнозы менеджмента сбудутся, и мы увидим ROE 20%, то через год Сбер может стоить 1,75 капитала. Сейчас же показатель P/BV составляет 1,28х.

👉 Я продолжаю держать префы Сбера в своём портфеле в расчёте на рекордные дивидендные выплаты по итогам 2021 года и дальнейший рост капитализации.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

❗️Результат оказался лучше консенсус-прогноза инвестиционных банков, который предполагал чистую прибыль в размере 254,7 млрд рублей.

📊 Отрадно отметить, что темп роста чистой прибыли у Сбера оказался выше, чем у его ближайшего конкурента ВТБ, который на прошлой неделе отрапортовал о росте доходов на 113,8% (г/г) до 85,1 млрд рублей.

🔸 Чистые процентные доходы увеличились на 13,3% (г/г) до 421,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования.

🔸 Чистые комиссионные доходы увеличились на 6,3% (г/г) до 134,3 млрд рублей, благодаря росту доходов от эквайринга.

🔸 В отчётном периоде банк создал 25,5 млрд рублей резервов под возможные кредитные убытки, против 167,1 млрд рублей годом ранее. Сбер начал распускать резервы, о чём я говорил в своих прошлых обзорах.

🔸 Что касается кредитного портфеля, то он увеличился на 2% до 25,5 трлн рублей. Драйвером роста вновь стала ипотека, которая увеличилась на 4,5% (г/г). Доля просроченной задолженности составляет 4,3%. Отмечу, что у ВТБ кредитный портфель вырос всего лишь на 0,1%.

🙍♀️ “Сильный старт 2021 года даёт нам основание поднять прогноз по рентабельности капитала в текущем году до уровня более 20%”, - прокомментировала квартальную отчётность финансовый директор Сбера Александра Бурико.

❗️Это важный момент для инвесторов Сбера, поскольку банки исторически оцениваются по рентабельности капитала. Если прогнозы менеджмента сбудутся, и мы увидим ROE 20%, то через год Сбер может стоить 1,75 капитала. Сейчас же показатель P/BV составляет 1,28х.

👉 Я продолжаю держать префы Сбера в своём портфеле в расчёте на рекордные дивидендные выплаты по итогам 2021 года и дальнейший рост капитализации.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}