🏛 Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто, так или иначе, причастен к финансовому рынку.

💵 С 26 апреля 2021 года Московская биржа предоставит возможность совершать операции с основными мировыми валютами на сумму от $1 или €1 с лотом в один цент.

🧮 В настоящее время на валютном рынке один лот составляет $1000 или €1000.

👨💼 «Сделки на сумму от одного доллара расширят возможности физических лиц, в том числе в операциях с иностранными ценными бумагами в части купонных выплат и получения дивидендов, а также конверсии в рамках ИИС», - поведал директор департамента валютного рынка Московской биржи Андрей Скабелин.

💰На этом фоне я жду роста комиссионных доходов в валютной секции биржи, что положительно отразится на её чистой прибыли.

👌 Теперь покупка валюта с минимальными издержками становится доступна широкому кругу частных инвесторов и можно будет забыть дорогу в валютный обменник.

#MOEX

💵 С 26 апреля 2021 года Московская биржа предоставит возможность совершать операции с основными мировыми валютами на сумму от $1 или €1 с лотом в один цент.

🧮 В настоящее время на валютном рынке один лот составляет $1000 или €1000.

👨💼 «Сделки на сумму от одного доллара расширят возможности физических лиц, в том числе в операциях с иностранными ценными бумагами в части купонных выплат и получения дивидендов, а также конверсии в рамках ИИС», - поведал директор департамента валютного рынка Московской биржи Андрей Скабелин.

💰На этом фоне я жду роста комиссионных доходов в валютной секции биржи, что положительно отразится на её чистой прибыли.

👌 Теперь покупка валюта с минимальными издержками становится доступна широкому кругу частных инвесторов и можно будет забыть дорогу в валютный обменник.

#MOEX

{kind=link}

📓 ГМК Норильский никель вчера отчитался о своих производственных результатах за 1 кв. 2021 года.

✔️ Начнём традиционно с палладия. Не только потому, что именно он вносит самый весомый вклад в выручку компании, но и потому, что новости в этом сегменте нас поджидают снова хорошие. С января по март производство палладия выросло на 40% (г/г) до 766 тыс. тройских унций, сократившись при этом почти на 1% в квартальном выражении.

“Рост производства металлов платиновой группы оказался возможен благодаря выходу на проектную мощность после модернизации технологического процесса получения драгоценных металлов из остатков хлорного растворения на Кольской ГМК, что привело к снижению объемов незавершенного производства относительно 2020 года“,- говорится в сообщении.

❗️Кстати, цены на палладий на торгах в понедельник в очередной раз обновили свой исторический максимум, что должно поддержать финансовые результаты ГМК в непростой для него период.

✔️ А вот производство никеля в отчётном периоде оказалось под давлением: снижение составило 10% (г/г) и 31% (кв/кв), также как и меди, выпуск которой упал на 21% в годовом сравнении и на 29% по сравнению с предыдущим кварталом – до 91 тыс. тонн.

"Непредвиденные происшествия в Норильском дивизионе оказали негативное влияние на объёмы производства никеля и меди всей компании в 1 кв. 2021 года", - приводятся в сообщении слова руководителя Норильского дивизиона Николая Уткина.

✔️Наконец, производство платины Норникелю удалось увеличить в 1 кв. 2021 года – на 23% (г/г) и на 1% (кв/кв) до 184 тыс. тройских унций.

❗️Что важно, компания улучшила сниженный в марте после подтопления производственный прогноз на текущий год:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👨🏻💼 Ну а завершить данный пост предлагаю оптимистичными заявлениями всё того же Николая Уткина, относительно ожидаемых сроков восстановления аварийных рудников:

"В настоящее время на Норильской обогатительной фабрике завершается аудит Ростехнадзора. С учётом устранения возможных замечаний регулятора ожидается, что согласно базовому сценарию, она восстановится на полную мощность к октябрю текущего года.

Подтопление рудников было остановлено в конце марта, после чего началась интенсивная откачка воды. Восстановление добычи на руднике «Октябрьский» с ежегодным объемом добычи 5 млн тонн руды идёт быстрее ранее намеченного плана. Рудник уже работает с 60% загрузкой и ожидается, что он выйдет на полную мощность до конца апреля, а рудник «Таймырский» — в начале июня".

#GMKN

✔️ Начнём традиционно с палладия. Не только потому, что именно он вносит самый весомый вклад в выручку компании, но и потому, что новости в этом сегменте нас поджидают снова хорошие. С января по март производство палладия выросло на 40% (г/г) до 766 тыс. тройских унций, сократившись при этом почти на 1% в квартальном выражении.

“Рост производства металлов платиновой группы оказался возможен благодаря выходу на проектную мощность после модернизации технологического процесса получения драгоценных металлов из остатков хлорного растворения на Кольской ГМК, что привело к снижению объемов незавершенного производства относительно 2020 года“,- говорится в сообщении.

❗️Кстати, цены на палладий на торгах в понедельник в очередной раз обновили свой исторический максимум, что должно поддержать финансовые результаты ГМК в непростой для него период.

✔️ А вот производство никеля в отчётном периоде оказалось под давлением: снижение составило 10% (г/г) и 31% (кв/кв), также как и меди, выпуск которой упал на 21% в годовом сравнении и на 29% по сравнению с предыдущим кварталом – до 91 тыс. тонн.

"Непредвиденные происшествия в Норильском дивизионе оказали негативное влияние на объёмы производства никеля и меди всей компании в 1 кв. 2021 года", - приводятся в сообщении слова руководителя Норильского дивизиона Николая Уткина.

✔️Наконец, производство платины Норникелю удалось увеличить в 1 кв. 2021 года – на 23% (г/г) и на 1% (кв/кв) до 184 тыс. тройских унций.

❗️Что важно, компания улучшила сниженный в марте после подтопления производственный прогноз на текущий год:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👨🏻💼 Ну а завершить данный пост предлагаю оптимистичными заявлениями всё того же Николая Уткина, относительно ожидаемых сроков восстановления аварийных рудников:

"В настоящее время на Норильской обогатительной фабрике завершается аудит Ростехнадзора. С учётом устранения возможных замечаний регулятора ожидается, что согласно базовому сценарию, она восстановится на полную мощность к октябрю текущего года.

Подтопление рудников было остановлено в конце марта, после чего началась интенсивная откачка воды. Восстановление добычи на руднике «Октябрьский» с ежегодным объемом добычи 5 млн тонн руды идёт быстрее ранее намеченного плана. Рудник уже работает с 60% загрузкой и ожидается, что он выйдет на полную мощность до конца апреля, а рудник «Таймырский» — в начале июня".

#GMKN

{kind=link}

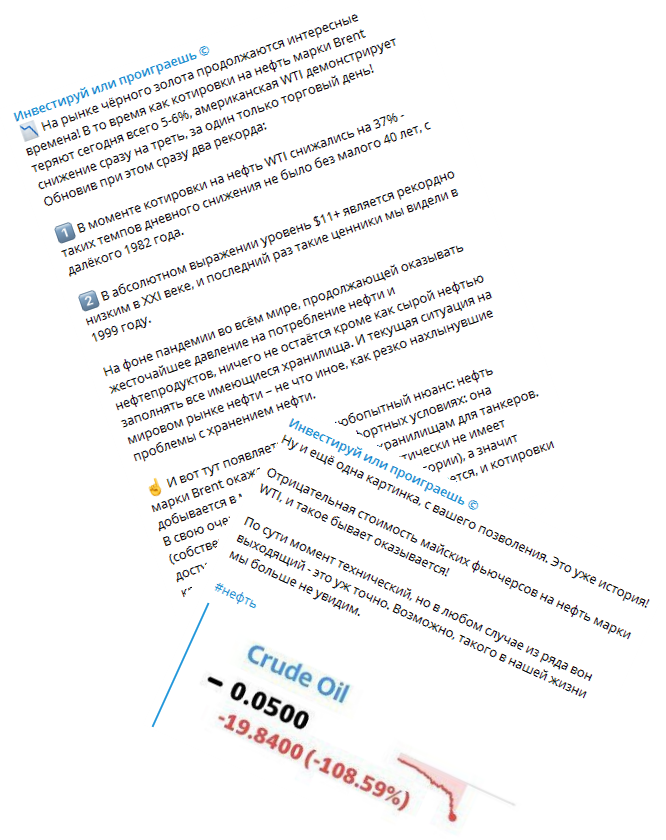

🗓 Ровно год назад мы с вами стали свидетелями аномальных движений на нефтяном рынке.

📉 20 апреля 2020 года котировки цен на чёрное золото сначала рухнули на треть (самое глубокое снижение с 1982 года), а несколько часов спустя и вовсе оказались в отрицательной области.

🛢 Быстро летит время, прошёл уже ровно год. Мы уже не сидим на карантине (надеюсь), я успел привиться от COVID-19, а нефть стоит выше $60 за баррель. Зато будет потом что внукам рассказать

#нефть

📉 20 апреля 2020 года котировки цен на чёрное золото сначала рухнули на треть (самое глубокое снижение с 1982 года), а несколько часов спустя и вовсе оказались в отрицательной области.

🛢 Быстро летит время, прошёл уже ровно год. Мы уже не сидим на карантине (надеюсь), я успел привиться от COVID-19, а нефть стоит выше $60 за баррель. Зато будет потом что внукам рассказать

#нефть

{kind=link}

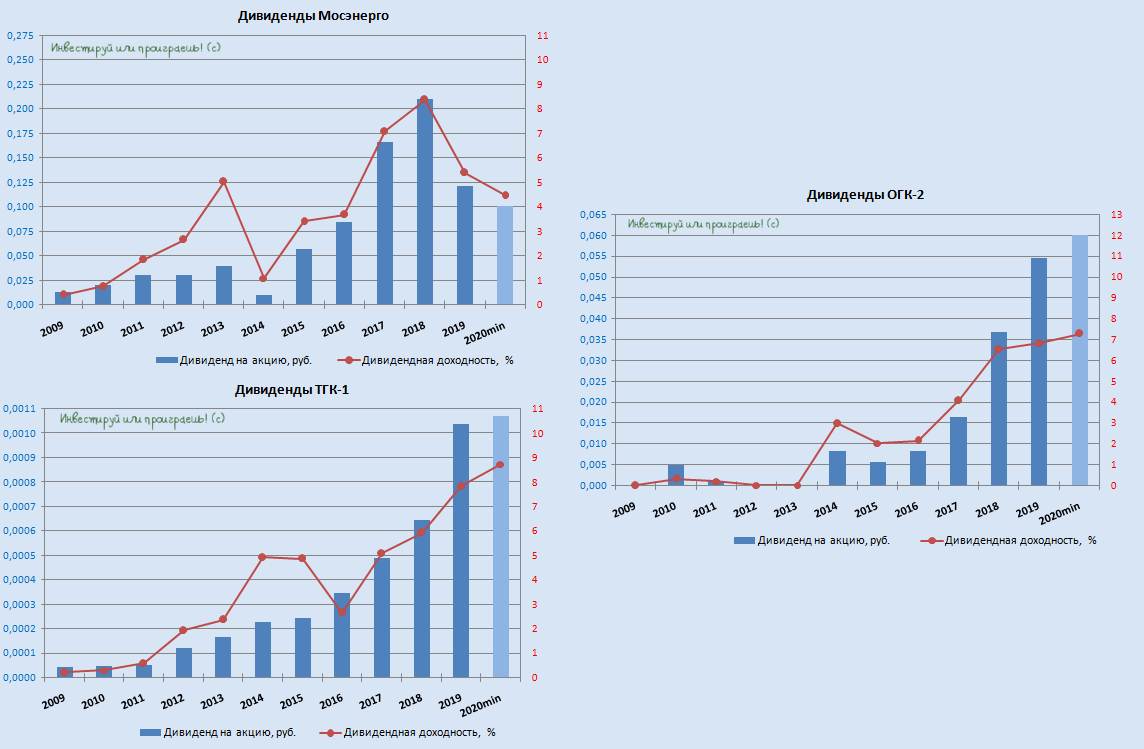

👨🏻⚕️ Глава ГЭХ Денис Фёдоров сегодня заявил, что «дочерние общества холдинга выплатят дивиденды за 2020 год минимум в 50% от ЧП по МСФО, в рамках дивидендной политики», подтвердив тем самым свои же слова в рамках февральского интервью газете «Коммерсант».

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

{kind=link}

Акции каких публичных дочек ГЭХа присутствуют в вашем портфеле? (допускается несколько вариантов ответа)

Anonymous Poll

7%

Мосэнерго

22%

ТГК-1

26%

ОГК-2

58%

У меня нет ни одной из этих трёх акций

Forwarded from Ритейлер Свифт

Мои источники сообщили, что сеть «Красное и белое» серьёзно подумывает провести IPO через пару лет. Причем собралась компания туда отдельно от «Дикси», но тут ничего удивительного. Последние ушли с биржи три года назад, громко хлопнув дверью. Никто и не ждет, что они решат вернуться.

Что касается «КБ», то они уже ведут активные переговоры с инвестбанками. Как раз может через пару лет они и выйдут на IPO, а там различные министерства, наконец, выработают свою позицию относительно совмещения продажи алкоголя онлайн и трогательной заботы о нашем с вами здоровье. Сейчас же действует запрет, который сильно ограничивает развитие ритейлеров этой сферы. Хотя продажи спиртного в России в 2020 году и так по темпам роста обогнали еду и непродовольственные товары.

Пить, само собой, в России не перестанут, а потому крупнейший алкогольный ритейлер на бирже кажется интересным вариантом — почему бы и не заработать на пороках сограждан. Тем более, по мультипликатору EV/EBITDA «КБ» должен смотреться лучше, чем любой традиционный продуктовый ритейлер, типа «Магнита».

Что касается «КБ», то они уже ведут активные переговоры с инвестбанками. Как раз может через пару лет они и выйдут на IPO, а там различные министерства, наконец, выработают свою позицию относительно совмещения продажи алкоголя онлайн и трогательной заботы о нашем с вами здоровье. Сейчас же действует запрет, который сильно ограничивает развитие ритейлеров этой сферы. Хотя продажи спиртного в России в 2020 году и так по темпам роста обогнали еду и непродовольственные товары.

Пить, само собой, в России не перестанут, а потому крупнейший алкогольный ритейлер на бирже кажется интересным вариантом — почему бы и не заработать на пороках сограждан. Тем более, по мультипликатору EV/EBITDA «КБ» должен смотреться лучше, чем любой традиционный продуктовый ритейлер, типа «Магнита».

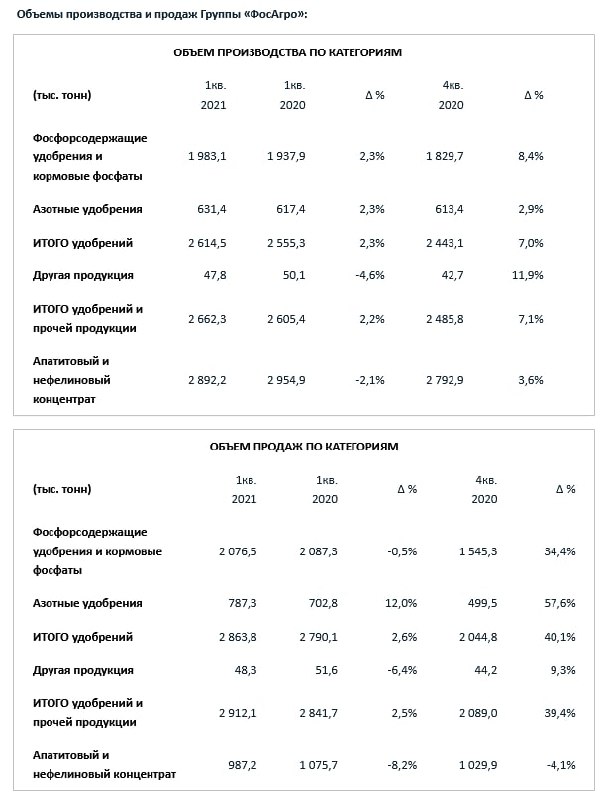

📓 Фосагро накануне подвела производственные итоги 1 кв. 2021 года.

📈 По сравнению с аналогичным периодом прошлого года выпуск удобрений удалось увеличить на 2,3% (г/г) до 2,6 млн тонн, благодаря модернизации мощностей для увеличения производства NPK-удобрений (их выпуск вырос на 12% г/г). А это значит, что рост удобрений продолжается, и компания впервые в своей новейшей истории смогла покорить рубеж в 10 млн тонн (в ltm-выражении).

💸 Продажи удобрений на этом фоне также выросли на 2,6% (г/г) до 2,9 млн тонн, а в квартальном сравнении – и вовсе на 40%, что было связано как с высоким сезонным спросом, так и с большим объёмом переходящих отгрузок в конце декабря 2020 года. Вкупе с крайне позитивной рыночной конъюнктурой, у нас есть все шансы рассчитывать на сильные финансовые результаты по итогам 1 кв. 2021 года.

📊 Особенно порадовали экспортные продажи Фосагро, которые по сравнению с 1 кв. 2020 года увеличились на 6,7% до 2,0 млн тонн, благодаря активному восстановлению сезонного спроса на рынках Европы, Латинской и Северной Америки. В то время как объёмы реализации удобрений на домашнем рынке остались на прошлогоднем уровне – около 0,9 млн тонн.

👨🏻⚕️ "В течение всего первого квартала наблюдался рост глобальных цен на фосфорные удобрения, на фоне их высокой доступности относительно корзины основных с/х культур, сезонного спроса и низкого уровня переходящих запасов на рынках Индии, Южной Азии и США. В настоящий момент весенний сезон практически завершён, и в период межсезонья мы можем увидеть небольшое снижение спроса", - приводятся в пресс-релизе слова генерального директора компании Андрея Гурьева.

А вместе со снижением спроса в компании не исключают и небольшую коррекцию цен от текущих уровней. В то же время, цены на зерновые/масличные культуры остаются высокими, что будет поддерживать высокий уровень доступности удобрений и ограничивать развитие ценовой коррекции.

👉 Я продолжаю крепко держать в своём портфеле акции Фосагро и пока избегаю даже частичной фиксации, очень оптимистично глядя в акционерное будущее компании.

#PHOR

📈 По сравнению с аналогичным периодом прошлого года выпуск удобрений удалось увеличить на 2,3% (г/г) до 2,6 млн тонн, благодаря модернизации мощностей для увеличения производства NPK-удобрений (их выпуск вырос на 12% г/г). А это значит, что рост удобрений продолжается, и компания впервые в своей новейшей истории смогла покорить рубеж в 10 млн тонн (в ltm-выражении).

💸 Продажи удобрений на этом фоне также выросли на 2,6% (г/г) до 2,9 млн тонн, а в квартальном сравнении – и вовсе на 40%, что было связано как с высоким сезонным спросом, так и с большим объёмом переходящих отгрузок в конце декабря 2020 года. Вкупе с крайне позитивной рыночной конъюнктурой, у нас есть все шансы рассчитывать на сильные финансовые результаты по итогам 1 кв. 2021 года.

📊 Особенно порадовали экспортные продажи Фосагро, которые по сравнению с 1 кв. 2020 года увеличились на 6,7% до 2,0 млн тонн, благодаря активному восстановлению сезонного спроса на рынках Европы, Латинской и Северной Америки. В то время как объёмы реализации удобрений на домашнем рынке остались на прошлогоднем уровне – около 0,9 млн тонн.

👨🏻⚕️ "В течение всего первого квартала наблюдался рост глобальных цен на фосфорные удобрения, на фоне их высокой доступности относительно корзины основных с/х культур, сезонного спроса и низкого уровня переходящих запасов на рынках Индии, Южной Азии и США. В настоящий момент весенний сезон практически завершён, и в период межсезонья мы можем увидеть небольшое снижение спроса", - приводятся в пресс-релизе слова генерального директора компании Андрея Гурьева.

А вместе со снижением спроса в компании не исключают и небольшую коррекцию цен от текущих уровней. В то же время, цены на зерновые/масличные культуры остаются высокими, что будет поддерживать высокий уровень доступности удобрений и ограничивать развитие ценовой коррекции.

👉 Я продолжаю крепко держать в своём портфеле акции Фосагро и пока избегаю даже частичной фиксации, очень оптимистично глядя в акционерное будущее компании.

#PHOR

{kind=link}

🎤 ВТБ Капитал провёл онлайн-конференцию с помощником Генерального директора по корпоративным финансам «Татнефти» Василием Мозговым, основные тезисы которой я предлагаю вашему вниманию:

🔸 Новую стратегию развития бизнеса компании планируется представить в 4 кв. 2021 года, и она будет учитывать последствия пандемии COVID-19, а также тенденции в «зелёной энергетике».

🔸 В бизнес-плане на этот год зафиксирован уровень нефти $43,3 за баррель. Себестоимость добычи барреля нефти составляет $3,74.

🔸 Сегмент нефтепереработки становится доминирующим. В следующем году компания выйдет на полную мощность переработки, которая превысит 15 млн тонн.

🔸 Развитие нефтепереработки позволит компании получать налоговые вычеты на основе подписанного в марте соглашения с Минэнерго.

🔸 Партнёрство с предприятиями из Казахстана позволит нарастить выручку в сегменте нефтехимии.

🔸 Компания не планирует изменять дивидендную политику. 28 апреля Совет директоров анонсирует финальные дивиденды за 2020 год. Татнефть видит диапазон дивидендов за 2020 год шире прогноза аналитиков, которые оценивают их в 25-31 руб.

🔸 Buyback сейчас не актуален, в приоритете дивидендные выплаты. Конвертация префов в обычку не ожидается.

👉 Татнефть ориентируется на среднегодовую цену нефти $43,3, при этом сейчас показатель составляет $60,5.

📈 Поскольку ОПЕК ждёт роста спроса на чёрное золото в этом году, то можно рассчитывать на сохранение позитивного тренда на нефтяном рынке, что позволяет рассчитывать на возврат к щедрым дивидендам от нефтяников из Татарстана в самом обозримом будущем.

#TATN

🔸 Новую стратегию развития бизнеса компании планируется представить в 4 кв. 2021 года, и она будет учитывать последствия пандемии COVID-19, а также тенденции в «зелёной энергетике».

🔸 В бизнес-плане на этот год зафиксирован уровень нефти $43,3 за баррель. Себестоимость добычи барреля нефти составляет $3,74.

🔸 Сегмент нефтепереработки становится доминирующим. В следующем году компания выйдет на полную мощность переработки, которая превысит 15 млн тонн.

🔸 Развитие нефтепереработки позволит компании получать налоговые вычеты на основе подписанного в марте соглашения с Минэнерго.

🔸 Партнёрство с предприятиями из Казахстана позволит нарастить выручку в сегменте нефтехимии.

🔸 Компания не планирует изменять дивидендную политику. 28 апреля Совет директоров анонсирует финальные дивиденды за 2020 год. Татнефть видит диапазон дивидендов за 2020 год шире прогноза аналитиков, которые оценивают их в 25-31 руб.

🔸 Buyback сейчас не актуален, в приоритете дивидендные выплаты. Конвертация префов в обычку не ожидается.

👉 Татнефть ориентируется на среднегодовую цену нефти $43,3, при этом сейчас показатель составляет $60,5.

📈 Поскольку ОПЕК ждёт роста спроса на чёрное золото в этом году, то можно рассчитывать на сохранение позитивного тренда на нефтяном рынке, что позволяет рассчитывать на возврат к щедрым дивидендам от нефтяников из Татарстана в самом обозримом будущем.

#TATN

🏛 Банк ВТБ накануне провёл День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Банк выходит на новый этап развития, для которого будут характеры: цифровизация, повышение качества активов, высокая рентабельность капитала.

✔️ ВВП России в этом году вырастет на 3%, что положительно отразится на операционных доходах банка.

✔️ Цель по прибыли на 2021 год составляет 270 млрд рублей (+258,5% г/г), а в 2022 году показатель может вырасти до 310 млрд рублей. После 2022 года среднегодовой темп прироста прибыли составит 10%.

✔️ В настоящее время банк обслуживает 14 млн розничных клиентов и ожидает роста показателя до 30 млн клиентов к 2025 году.

✔️ В России по-прежнему низкий уровень проникновения в сегментах ипотечного кредитования и брокерского обслуживания, несмотря на сильный рост клиентской базы в обоих сегментах в последние три года.

✔️ С этого года ВТБ возвращается к выплате дивидендов в размере 50% от чистой прибыли по МСФО. Ближайшее заседание Наблюдательного совета пройдет в пятницу 23 апреля, где менеджмент будет рекомендовать выплатить половину прибыли за 2020 год в качестве дивидендов.

✔️ Банки всегда оцениваются рынком по рентабельности капитала, и основная задача менеджмента заключается в увеличении показателя ROE.

✔️ Рентабельность капитала в этом году ожидается на уровне 15%, а рынок оценивает банк с мультипликатором P/BV 0,4х, что достаточно мало и предполагает высокий потенциал роста стоимости акций.

❗️Во время презентации менеджмент часто упоминал о дивидендных выплатах, фокусируя внимание инвесторов на том, что они будут высокими в ближайшие годы.

👉 У меня сложилось впечатление, что руководителям банка самим стало стыдно за столь невнятную дивидендную политику, которая наблюдалась в последние годы. И очень хочется верить, что банк действительно выходит на новый этап развития.

#VTBR

✔️ Банк выходит на новый этап развития, для которого будут характеры: цифровизация, повышение качества активов, высокая рентабельность капитала.

✔️ ВВП России в этом году вырастет на 3%, что положительно отразится на операционных доходах банка.

✔️ Цель по прибыли на 2021 год составляет 270 млрд рублей (+258,5% г/г), а в 2022 году показатель может вырасти до 310 млрд рублей. После 2022 года среднегодовой темп прироста прибыли составит 10%.

✔️ В настоящее время банк обслуживает 14 млн розничных клиентов и ожидает роста показателя до 30 млн клиентов к 2025 году.

✔️ В России по-прежнему низкий уровень проникновения в сегментах ипотечного кредитования и брокерского обслуживания, несмотря на сильный рост клиентской базы в обоих сегментах в последние три года.

✔️ С этого года ВТБ возвращается к выплате дивидендов в размере 50% от чистой прибыли по МСФО. Ближайшее заседание Наблюдательного совета пройдет в пятницу 23 апреля, где менеджмент будет рекомендовать выплатить половину прибыли за 2020 год в качестве дивидендов.

✔️ Банки всегда оцениваются рынком по рентабельности капитала, и основная задача менеджмента заключается в увеличении показателя ROE.

✔️ Рентабельность капитала в этом году ожидается на уровне 15%, а рынок оценивает банк с мультипликатором P/BV 0,4х, что достаточно мало и предполагает высокий потенциал роста стоимости акций.

❗️Во время презентации менеджмент часто упоминал о дивидендных выплатах, фокусируя внимание инвесторов на том, что они будут высокими в ближайшие годы.

👉 У меня сложилось впечатление, что руководителям банка самим стало стыдно за столь невнятную дивидендную политику, которая наблюдалась в последние годы. И очень хочется верить, что банк действительно выходит на новый этап развития.

#VTBR

{kind=link}

👑 Petropavlovsk представил производственные результаты за 1 кв. 2021 года.

✔️Добыча жёлтого металла на собственных месторождениях сократилась с января по март на 19,2% (г/г) до 82,4 тыс. унций.

✔️ Производство золота из концентратов третьих сторон снизилось на 84,3% (г/г) до 13,2 тыс. унций, в результате переработки меньших объёмов концентратов на Покровском АГК.

📉 Таким образом, в общей сложности Petropavlovsk сократил производство золота на 48,6% (г/г) до 95,6 тыс. унций.

💰 Продажи жёлтого металла в отчётном периоде также рухнули на 41,1% (г/г) до 95,6 тыс. унций. Частично компенсировать эти потери позволил рост средней цены реализации на 14% до $1789 за унцию.

👨💼 «Производство по итогам первого квартала снизилось по сравнению с аналогичным периодом прошлого года из-за снижения производства на Албыне, где добыча руды теперь ведётся с близлежащего Эльгинского месторождения, а также в результате переработки меньших объемов концентратов третьих сторон с более низкими содержаниями на Покровском АГК», - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

❗️Менеджмент озвучил свой прогноз на 2021 год, который предполагает производство золота на уровне 430-470 тыс. унций. Напомню, что в минувшем году компания произвела 548,1 тыс. унций драгоценного металла. Таким образом, снижение производства может составить порядка 14-21%.

👉 Petropavlovsk в этом году не сможет нас порадовать ростом производства. Если сюда добавить ещё и частые корпоративные конфликты, то желание покупать бумаги в портфель отпадает сразу.

#POGR

✔️Добыча жёлтого металла на собственных месторождениях сократилась с января по март на 19,2% (г/г) до 82,4 тыс. унций.

✔️ Производство золота из концентратов третьих сторон снизилось на 84,3% (г/г) до 13,2 тыс. унций, в результате переработки меньших объёмов концентратов на Покровском АГК.

📉 Таким образом, в общей сложности Petropavlovsk сократил производство золота на 48,6% (г/г) до 95,6 тыс. унций.

💰 Продажи жёлтого металла в отчётном периоде также рухнули на 41,1% (г/г) до 95,6 тыс. унций. Частично компенсировать эти потери позволил рост средней цены реализации на 14% до $1789 за унцию.

👨💼 «Производство по итогам первого квартала снизилось по сравнению с аналогичным периодом прошлого года из-за снижения производства на Албыне, где добыча руды теперь ведётся с близлежащего Эльгинского месторождения, а также в результате переработки меньших объемов концентратов третьих сторон с более низкими содержаниями на Покровском АГК», - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

❗️Менеджмент озвучил свой прогноз на 2021 год, который предполагает производство золота на уровне 430-470 тыс. унций. Напомню, что в минувшем году компания произвела 548,1 тыс. унций драгоценного металла. Таким образом, снижение производства может составить порядка 14-21%.

👉 Petropavlovsk в этом году не сможет нас порадовать ростом производства. Если сюда добавить ещё и частые корпоративные конфликты, то желание покупать бумаги в портфель отпадает сразу.

#POGR

{kind=link}

Forwarded from ❸❻❺

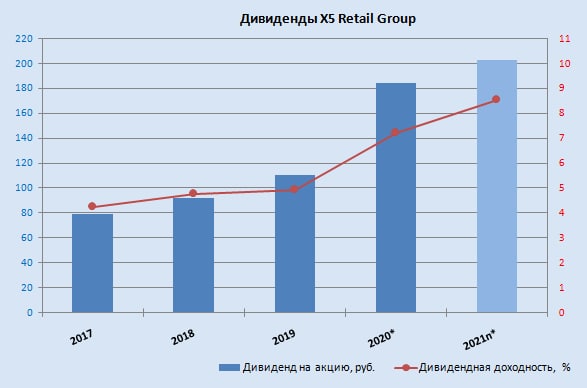

💰 X5 Retail Group допускает возможность увеличения дивидендных выплат в 2021 году на 10% от уровня 2020 года – до 55 млрд рублей.

В ходе онлайн-встречи, организованной «Альфа Капитал», главный исполнительный директор компании Игорь Шехтерман заявил следующее:

👨🏻⚕️ "Что касается наших дивидендов, мы выплачиваем дивиденды два раза в год: по итогам 9 месяцев и по итогам года. В прошлом году мы выплатили дивиденды в размере 50 млрд, соответственно, в нашу стратегию входит в последующие годы выплаты дивидендов не ниже этой суммы.

В принципе, мы даже видим потенциал для того, чтобы их платить больше - в районе до 10% от этой суммы, которую я назвал", - добавил глава компании.

🧮 То есть, берём в руки калькулятор и приходим к нехитрому выводу, что по итогам 2021 года мы вправе рассчитывать на выплату 202,5 руб. на акцию, что по текущим котировкам сулит потенциальную ДД=8,5%. По-моему, это очень даже неплохо и красноречиво указывает на устойчивое развитие компании, чётко в рамках Стратегии.

#FIVE

В ходе онлайн-встречи, организованной «Альфа Капитал», главный исполнительный директор компании Игорь Шехтерман заявил следующее:

👨🏻⚕️ "Что касается наших дивидендов, мы выплачиваем дивиденды два раза в год: по итогам 9 месяцев и по итогам года. В прошлом году мы выплатили дивиденды в размере 50 млрд, соответственно, в нашу стратегию входит в последующие годы выплаты дивидендов не ниже этой суммы.

В принципе, мы даже видим потенциал для того, чтобы их платить больше - в районе до 10% от этой суммы, которую я назвал", - добавил глава компании.

🧮 То есть, берём в руки калькулятор и приходим к нехитрому выводу, что по итогам 2021 года мы вправе рассчитывать на выплату 202,5 руб. на акцию, что по текущим котировкам сулит потенциальную ДД=8,5%. По-моему, это очень даже неплохо и красноречиво указывает на устойчивое развитие компании, чётко в рамках Стратегии.

#FIVE

{kind=link}

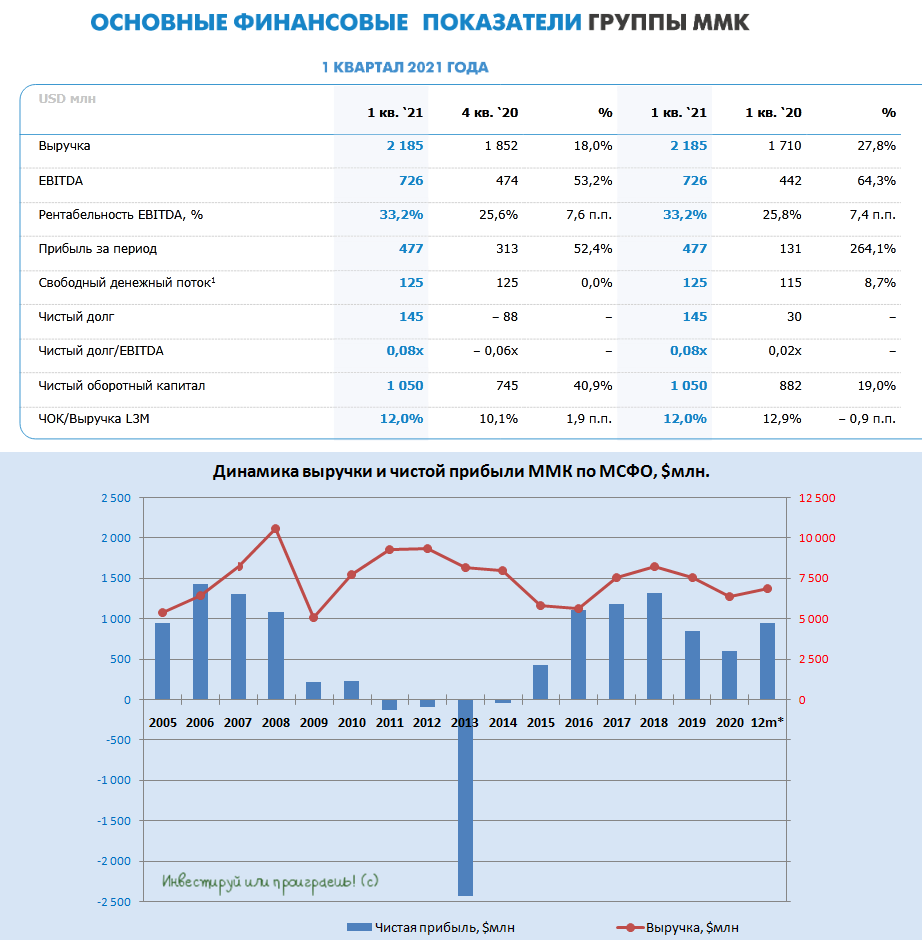

🧮 Вслед за Северсталью о своих финансовых результатах отчитался и ММК.

📈 Выручка группы к прошлому кварталу увеличилась на 18% до $2,19 млрд, что неудивительно на фоне раллирующих цен на сталь в России и в мире. Показатель EBITDA и вовсе вырос более чем наполовину (кв/кв) и составил $726 млн (что оказалось выше средних прогнозов аналитиков), а рентабельность по EBITDA достигла 33,2%.

📈 Чистая прибыль составила $477 млн, также прибавив более чем наполовину, а вот показатель FCF, на который ориентируется компания при подсчёте дивидендов, остался неизменным и составил $125 млн, вследствие оттока в оборотный капитал на фоне увеличения цен на металлопродукцию и доли экспортных продаж с более длинными сроками реализации, а также роста запасов готовой продукции в преддверии строительного сезона.

📊 Если сравнивать с Северсталью, которая также уже успела порадовать финансовыми результатами за 1 кв. 2021 года, у ММК мультипликатор EV/EBITDA выглядит попривлекательнее (5,6х по сравнению с 6,9х), а долговая нагрузка составляет символические 0,1х по соотношению NetDebt/EBITDA (хотя и у Северстали 0,5х не вызывает никакой тревоги). В любом случае, всё больше прихожу к мысли, что попытка любого сравнения между собой российских сталеваров – дело неблагодарное: во-первых, на вкус и цвет товарищей нет, а во-вторых у каждого из них есть свои плюсы и минусы. Мне, например, вполне достаточно иметь в своём инвестиционном портфеле акции НЛМК и Северстали, кто-то делает ставку на бумаги ММК.

🤔 Главное во всей этой истории – чётко понимать причины этого роста и не забывать хотя бы частично фиксировать прибыль на тех уровнях, которые являются для вас комфортными. Стальной бум в Китае продолжается, при этом из-за экологических инициатив производство стали в Поднебесной может оказаться под серьёзным давлением на долгие годы. В то время как американский президент Джо Байден реализацией своих масштабных инфраструктурных проектов лишь дополнительно подогревает интерес к этому рынку, также как и вся мировая экономика, которая когда-нибудь неминуемо начнёт оживать от ковидной спячки.

👉 Рано или поздно определённый баланс в растущих ценах на сталь будет найден, но попытки угадывать эти пики скорее смахивают на гадание на кофейной гуще. Я просто поглядываю ежедневно на фьючерсы цен на сталь, предвкушаю сезон высоких дивидендов и стараюсь насильно отключать в себе иррациональное мышление.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN #CHMF #сталь

📈 Выручка группы к прошлому кварталу увеличилась на 18% до $2,19 млрд, что неудивительно на фоне раллирующих цен на сталь в России и в мире. Показатель EBITDA и вовсе вырос более чем наполовину (кв/кв) и составил $726 млн (что оказалось выше средних прогнозов аналитиков), а рентабельность по EBITDA достигла 33,2%.

📈 Чистая прибыль составила $477 млн, также прибавив более чем наполовину, а вот показатель FCF, на который ориентируется компания при подсчёте дивидендов, остался неизменным и составил $125 млн, вследствие оттока в оборотный капитал на фоне увеличения цен на металлопродукцию и доли экспортных продаж с более длинными сроками реализации, а также роста запасов готовой продукции в преддверии строительного сезона.

📊 Если сравнивать с Северсталью, которая также уже успела порадовать финансовыми результатами за 1 кв. 2021 года, у ММК мультипликатор EV/EBITDA выглядит попривлекательнее (5,6х по сравнению с 6,9х), а долговая нагрузка составляет символические 0,1х по соотношению NetDebt/EBITDA (хотя и у Северстали 0,5х не вызывает никакой тревоги). В любом случае, всё больше прихожу к мысли, что попытка любого сравнения между собой российских сталеваров – дело неблагодарное: во-первых, на вкус и цвет товарищей нет, а во-вторых у каждого из них есть свои плюсы и минусы. Мне, например, вполне достаточно иметь в своём инвестиционном портфеле акции НЛМК и Северстали, кто-то делает ставку на бумаги ММК.

🤔 Главное во всей этой истории – чётко понимать причины этого роста и не забывать хотя бы частично фиксировать прибыль на тех уровнях, которые являются для вас комфортными. Стальной бум в Китае продолжается, при этом из-за экологических инициатив производство стали в Поднебесной может оказаться под серьёзным давлением на долгие годы. В то время как американский президент Джо Байден реализацией своих масштабных инфраструктурных проектов лишь дополнительно подогревает интерес к этому рынку, также как и вся мировая экономика, которая когда-нибудь неминуемо начнёт оживать от ковидной спячки.

👉 Рано или поздно определённый баланс в растущих ценах на сталь будет найден, но попытки угадывать эти пики скорее смахивают на гадание на кофейной гуще. Я просто поглядываю ежедневно на фьючерсы цен на сталь, предвкушаю сезон высоких дивидендов и стараюсь насильно отключать в себе иррациональное мышление.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN #CHMF #сталь

{kind=link}

💰 Генеральный директор ММК Павел Шиляев, слова которого приводятся в пресс-релизе к опубликованным финансовым результатам за 1 кв. 2021 года, заявил следующее:

👨🏻⚕️ "ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров Компании.

Результаты первого квартала, а также уверенность в устойчивом финансовом положении ММК на фоне дальнейшего восстановления деловой активности в России и мире дают Совету директоров основание рекомендовать выплату дивидендов за 1 кв. 2021 года на уровне 212% от свободного денежного потока (1,795 рубля на одну обыкновенную акцию), что подтверждает приверженность Компании заявленной стратегической цели по максимизации совокупного дохода акционеров".

🧮 По текущим котировкам эти выплаты могут принести акционерам ММК квартальную ДД на уровне 2,6%, что весьма сопоставимо с див.доходностью у Северстали около 2,8% по итогам 1 кв. 2021 года и ещё раз красноречиво указывает на то, что все сталевары двигаются примерно в одном ритме рынка и живут одинаковыми тенденциями.

#MAGN

👨🏻⚕️ "ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров Компании.

Результаты первого квартала, а также уверенность в устойчивом финансовом положении ММК на фоне дальнейшего восстановления деловой активности в России и мире дают Совету директоров основание рекомендовать выплату дивидендов за 1 кв. 2021 года на уровне 212% от свободного денежного потока (1,795 рубля на одну обыкновенную акцию), что подтверждает приверженность Компании заявленной стратегической цели по максимизации совокупного дохода акционеров".

🧮 По текущим котировкам эти выплаты могут принести акционерам ММК квартальную ДД на уровне 2,6%, что весьма сопоставимо с див.доходностью у Северстали около 2,8% по итогам 1 кв. 2021 года и ещё раз красноречиво указывает на то, что все сталевары двигаются примерно в одном ритме рынка и живут одинаковыми тенденциями.

#MAGN

{kind=link}

🎤 Президент Ростелекома Михаил Осеевский дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 По ряду операционных и финансовых показателей в минувшем году компания выполнила цели, которые были заложены в Стратегию развития 2022. На этом фоне менеджмент накануне анонсировал новую Стратегию развития бизнеса.

🔸 Ожидается, что в 2025 году выручка Ростелекома составит 750 млрд рублей (GAGR +6.5%), а чистая прибыль удвоится до 50,6 млрд рублей (GAGR +14,8%).

🔸 В рамках новой стратегии компания анонсировала изменения в дивидендной политике. Выплаты на преф и обычку сохранятся на уровне 5 руб., при этом ожидается ежегодная индексация не менее чем на 5%. Это вам не МТС, господа - тут всё куда скромнее!

🔸 В планах рост бизнеса быстрее рынка, за счёт развития новых проектов. Компания ставит перед собой цель стать крупнейшим оператором по количеству частных клиентов — к 2025-му её сервисами должны пользоваться 100 млн жителей России.

🔸 Ростелеком хочет быть высокотехнологичной и инфраструктурной компанией.

🔸 «Т2 РТК Холдинг» (Tele2) динамично развивается и в следующем году может выйти на 3 место в России по размеру абонентской базы, потеснив «ВымпелКом» (Билайн).

🔸 С 2023 года компания должна перейти на использование только отечественного софта, а с 2024 года российского оборудования. Этот процесс не должен вызвать сильного роста операционных расходов.

🔸 IPO дочерней компании «Ростелеком — Центры обработки данных» может состояться в ближайшие три года. Следующий претендент на IPO компания по информационной безопасности. Этот шаг позволит увеличить капитализацию Ростелекома, поскольку дочки могут быть оценены с высоким мультипликатором P/S.

🔸 Пандемия COVID-19 принесла пользу бизнесу, поскольку ускорился процесс внедрения цифровых технологий в семьях, бизнесе, образовании и государстве в целом.

👉 Ну а мне это интервью, а также весьма скромно обновлённая див.политика, тоже принесли большую пользу! Я взял и продал нафиг все префы Ростелекома в своём портфеле одним кликом мышки и нарастил долю в одной из пяти вот этих прекрасных компаний, о которых я рассказывал на прошлой неделе (и это не МТС, которой у меня и так много).

#RTKM

🔸 По ряду операционных и финансовых показателей в минувшем году компания выполнила цели, которые были заложены в Стратегию развития 2022. На этом фоне менеджмент накануне анонсировал новую Стратегию развития бизнеса.

🔸 Ожидается, что в 2025 году выручка Ростелекома составит 750 млрд рублей (GAGR +6.5%), а чистая прибыль удвоится до 50,6 млрд рублей (GAGR +14,8%).

🔸 В рамках новой стратегии компания анонсировала изменения в дивидендной политике. Выплаты на преф и обычку сохранятся на уровне 5 руб., при этом ожидается ежегодная индексация не менее чем на 5%. Это вам не МТС, господа - тут всё куда скромнее!

🔸 В планах рост бизнеса быстрее рынка, за счёт развития новых проектов. Компания ставит перед собой цель стать крупнейшим оператором по количеству частных клиентов — к 2025-му её сервисами должны пользоваться 100 млн жителей России.

🔸 Ростелеком хочет быть высокотехнологичной и инфраструктурной компанией.

🔸 «Т2 РТК Холдинг» (Tele2) динамично развивается и в следующем году может выйти на 3 место в России по размеру абонентской базы, потеснив «ВымпелКом» (Билайн).

🔸 С 2023 года компания должна перейти на использование только отечественного софта, а с 2024 года российского оборудования. Этот процесс не должен вызвать сильного роста операционных расходов.

🔸 IPO дочерней компании «Ростелеком — Центры обработки данных» может состояться в ближайшие три года. Следующий претендент на IPO компания по информационной безопасности. Этот шаг позволит увеличить капитализацию Ростелекома, поскольку дочки могут быть оценены с высоким мультипликатором P/S.

🔸 Пандемия COVID-19 принесла пользу бизнесу, поскольку ускорился процесс внедрения цифровых технологий в семьях, бизнесе, образовании и государстве в целом.

👉 Ну а мне это интервью, а также весьма скромно обновлённая див.политика, тоже принесли большую пользу! Я взял и продал нафиг все префы Ростелекома в своём портфеле одним кликом мышки и нарастил долю в одной из пяти вот этих прекрасных компаний, о которых я рассказывал на прошлой неделе (и это не МТС, которой у меня и так много).

#RTKM

{kind=link}

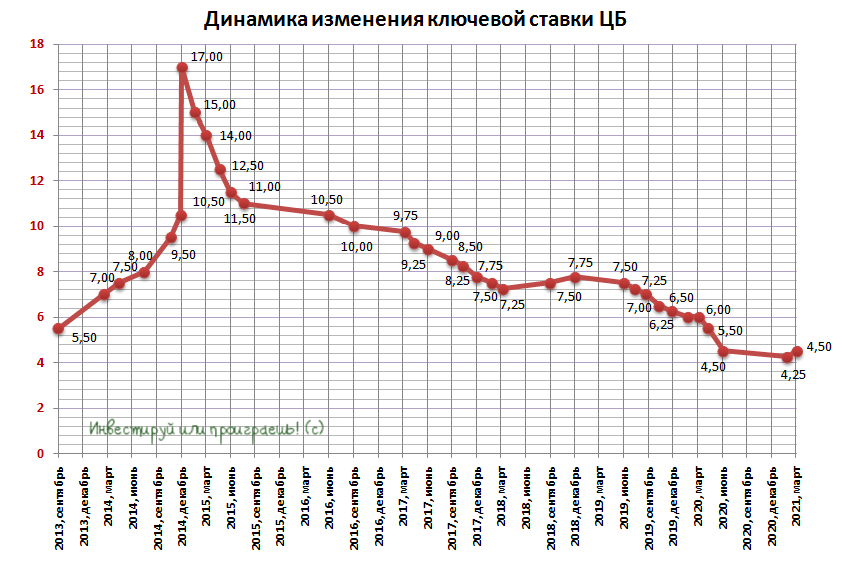

🗓 Завтра нас ждёт одно из самых ключевых событий текущей недели на российском рынке: ЦБ на своём заседании будет принимать решение о ключевой ставке.

📈 Судя по тому, что инфляция по итогам 2021 года вряд ли опустится ниже 5% (а достижение цели ЦБ по инфляции в 4%, похоже, откладывается), я делаю ставку, что ключевая ставка будет повышена ещё на 25 б.п. до 4,75%. Более того, я не исключаю сценарий более агрессивного ужесточения денежно-кредитной политики, например, на 50 б.п. Но всё-таки предположу, что ЦБ ограничится ростом ставки на 25 б.п.

❓А как думаете вы?

📈 Судя по тому, что инфляция по итогам 2021 года вряд ли опустится ниже 5% (а достижение цели ЦБ по инфляции в 4%, похоже, откладывается), я делаю ставку, что ключевая ставка будет повышена ещё на 25 б.п. до 4,75%. Более того, я не исключаю сценарий более агрессивного ужесточения денежно-кредитной политики, например, на 50 б.п. Но всё-таки предположу, что ЦБ ограничится ростом ставки на 25 б.п.

❓А как думаете вы?

{kind=link}

Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

4%

Понизит на 25 б.п. до 4,25%

16%

Оставит без изменения на уровне 4,50%

45%

Повысит на 25 б.п. до 4,75%

34%

Повысит на 50 б.п. до 5,00%

1%

Повысит на 75 б.п. и больше

🧑🏻🚀Минобороны РФ стало сегодня главным ньюсмейкером на российском фондовом рынке.

Сергей Шойгу приказал «вернуть до 1 мая в пункты постоянной дислокации войска, задействованные в учениях на юге РФ», после чего индекс Мосбиржи радостно переписал свой исторический максимум (теперь это 3 607,75 пунктов), а курс доллара снизился сразу на рубль, в моменте оцениваясь ниже 75,5 руб.

🕺 Ожидание военной деэскалации и снятие геополитической напряжённости вокруг Украины вновь склоняет чашу весов инвесторов в сторону рискованных активов.

📈 Про экспоненциальный рост сталеваров, который и не думает останавливаться (даже после вчерашних предостережений Путина о чрезмерно щедрых дивидендах), я вообще промолчу. Просто летим параллельными курсами на ракетах НЛМК, Северсталь и ММК (каждый на своей) и с ужасом смотрим вниз из окошка…

#micex

Сергей Шойгу приказал «вернуть до 1 мая в пункты постоянной дислокации войска, задействованные в учениях на юге РФ», после чего индекс Мосбиржи радостно переписал свой исторический максимум (теперь это 3 607,75 пунктов), а курс доллара снизился сразу на рубль, в моменте оцениваясь ниже 75,5 руб.

🕺 Ожидание военной деэскалации и снятие геополитической напряжённости вокруг Украины вновь склоняет чашу весов инвесторов в сторону рискованных активов.

📈 Про экспоненциальный рост сталеваров, который и не думает останавливаться (даже после вчерашних предостережений Путина о чрезмерно щедрых дивидендах), я вообще промолчу. Просто летим параллельными курсами на ракетах НЛМК, Северсталь и ММК (каждый на своей) и с ужасом смотрим вниз из окошка…

#micex

{kind=link}