Какие из представленных акций вам кажутся интересными для покупок на текущих уровнях? (допускается несколько вариантов)

Anonymous Poll

40%

X5 Retail Group

42%

НМТП

25%

Globaltrans

15%

Полюс

40%

МТС

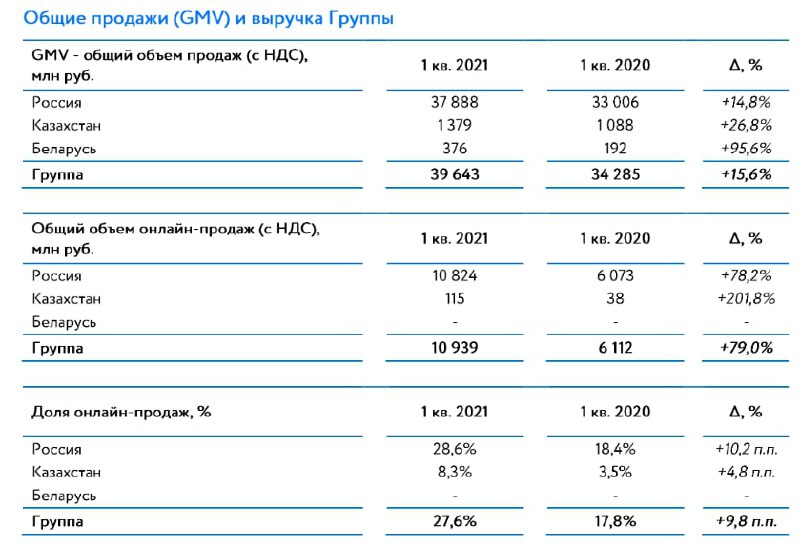

👩👩👧👦 Детский мир, крупнейший розничный оператор торговли детскими товарами в России и Казахстане, накануне представил операционные результаты за 1 кв. 2021 года, сообщив о росте продаж на 15,6% (г/г) до 39,6 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

{kind=link}

💰 Северсталь сегодня опубликовала и производственные, и финансовые результаты за 1 кв. 2021 года, которые мы обязательно проанализируем на грядущих выходных.

Ну а пока предлагаю просто порадоваться дивидендным рекомендациям компании в размере 46,77 руб. на акцию, что ориентирует нас на квартальную ДД=2,8% по текущим котировкам.

🗓 По старой доброй традиции выплаты будут произведены одновременно с финальными дивидендами за 2020 год, дата див.отсечки намечена на 28 мая (с учётом режима торгов Т+2).

#CHMF

Ну а пока предлагаю просто порадоваться дивидендным рекомендациям компании в размере 46,77 руб. на акцию, что ориентирует нас на квартальную ДД=2,8% по текущим котировкам.

🗓 По старой доброй традиции выплаты будут произведены одновременно с финальными дивидендами за 2020 год, дата див.отсечки намечена на 28 мая (с учётом режима торгов Т+2).

#CHMF

{kind=link}

🛒 Fix Price представил операционные результаты за 1 квартал 2021 года, сообщив о росте выручки на 29,2% (г/г) до 51,7 млрд рублей.

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

{kind=link}

💰 Совет директоров МТС умеет приятно удивлять!

❗️На сегодняшнем заседании рекомендации по финальным дивидендам оказались существенно выше ожиданий рынка и составили 26,51 руб. на одну обыкновенную акцию!

📖 И это притом, что дивидендная политика МТС на 2019-2021 гг. предусматривает выплаты не менее 28 руб. на одну обыкновенную акцию ежегодно, в то время как по итогам минувшего года акционеры в общей сложности получат 35,44 руб. (с учётом промежуточных дивидендов за 1 полугодие в размере 8,93 руб.) и двузначную ДД на уровне 10,9%.

🧮 Таким образом, общая сумма дивидендов МТС за 2020 год может составить 53,0 млрд рублей, при заработанной чистой прибыли в 61,4 млрд за этот период.

🗓 Дата закрытия реестра акционеров компании на получение дивидендов запланирована на 6 июля (с учётом режима торгов Т+2).

📈 Акции МТС на таких позитивных новостях растут в пятницу на 1,5-2,0%.

#MTSS

❗️На сегодняшнем заседании рекомендации по финальным дивидендам оказались существенно выше ожиданий рынка и составили 26,51 руб. на одну обыкновенную акцию!

📖 И это притом, что дивидендная политика МТС на 2019-2021 гг. предусматривает выплаты не менее 28 руб. на одну обыкновенную акцию ежегодно, в то время как по итогам минувшего года акционеры в общей сложности получат 35,44 руб. (с учётом промежуточных дивидендов за 1 полугодие в размере 8,93 руб.) и двузначную ДД на уровне 10,9%.

🧮 Таким образом, общая сумма дивидендов МТС за 2020 год может составить 53,0 млрд рублей, при заработанной чистой прибыли в 61,4 млрд за этот период.

🗓 Дата закрытия реестра акционеров компании на получение дивидендов запланирована на 6 июля (с учётом режима торгов Т+2).

📈 Акции МТС на таких позитивных новостях растут в пятницу на 1,5-2,0%.

#MTSS

{kind=link}

🎤 Главный исполнительный директор X5 Retail Group Игорь Шехтерман дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️ Есть пять ключевых факторов, влияющих на потребителя: ассортимент, удобство, атмосфера, социальная ответственность и цена. Но именно цена «была, есть и будет» основным.

✔️ Фактор стоимости продуктов при принятии решения был ключевым для 52% покупателей в 2018 г. В 1 кв. 2021 г. показатель вырос до 57%.

✔️ Приоритетность цены заставила компанию развивать новый для себя сегмент. В минувшем году были открыты первые магазины «жестких дискаунтеров» Чижик.

✔️ В этом году будет трудно поддерживать рост выручки на уровне прошлого года из-за высокой базы.

✔️ Основной риск для ретейла – это низкий темп роста доходов населения.

✔️ До конца этого года компания запустит сервис подписки, который будет давать возможность получить скидки в магазинах ретейлера и его партнеров, что позволит увеличить лояльность клиентов и средний чек.

✔️ На цифровые бизнесы приходится 1% выручки. Бизнес быстрорастущий и в конце года менеджмент может анонсировать планы по проведению IPO этого сегмента, либо будет развивать это направление с партнерами из числа IT-компаний.

✔️ Онлайн-доставке будет сложно конкурировать с традиционной розницей из-за наличия большого количества хороших «магазинов у дома».

❓Интервью главы X5 Retail Group оставило у меня двоякое впечатление.

➕ С одной стороны, Игорь Шехтерман уверенно говорит о лидерстве в отрасли и перспективах онлайн-продаж.

➖ С другой стороны, при этом он отмечает, что онлайну будет тяжело конкурировать с офлайном, да и в самом офлайне в этом году не стоит ждать бурного роста выручки.

👉 Я купил депозитарные расписки Х5 в марте как в свой личный портфель, так и в наш модельный портфель, и пока не планирую с ними расставаться.

#FIVE

✔️ Есть пять ключевых факторов, влияющих на потребителя: ассортимент, удобство, атмосфера, социальная ответственность и цена. Но именно цена «была, есть и будет» основным.

✔️ Фактор стоимости продуктов при принятии решения был ключевым для 52% покупателей в 2018 г. В 1 кв. 2021 г. показатель вырос до 57%.

✔️ Приоритетность цены заставила компанию развивать новый для себя сегмент. В минувшем году были открыты первые магазины «жестких дискаунтеров» Чижик.

✔️ В этом году будет трудно поддерживать рост выручки на уровне прошлого года из-за высокой базы.

✔️ Основной риск для ретейла – это низкий темп роста доходов населения.

✔️ До конца этого года компания запустит сервис подписки, который будет давать возможность получить скидки в магазинах ретейлера и его партнеров, что позволит увеличить лояльность клиентов и средний чек.

✔️ На цифровые бизнесы приходится 1% выручки. Бизнес быстрорастущий и в конце года менеджмент может анонсировать планы по проведению IPO этого сегмента, либо будет развивать это направление с партнерами из числа IT-компаний.

✔️ Онлайн-доставке будет сложно конкурировать с традиционной розницей из-за наличия большого количества хороших «магазинов у дома».

❓Интервью главы X5 Retail Group оставило у меня двоякое впечатление.

➕ С одной стороны, Игорь Шехтерман уверенно говорит о лидерстве в отрасли и перспективах онлайн-продаж.

➖ С другой стороны, при этом он отмечает, что онлайну будет тяжело конкурировать с офлайном, да и в самом офлайне в этом году не стоит ждать бурного роста выручки.

👉 Я купил депозитарные расписки Х5 в марте как в свой личный портфель, так и в наш модельный портфель, и пока не планирую с ними расставаться.

#FIVE

{kind=link}

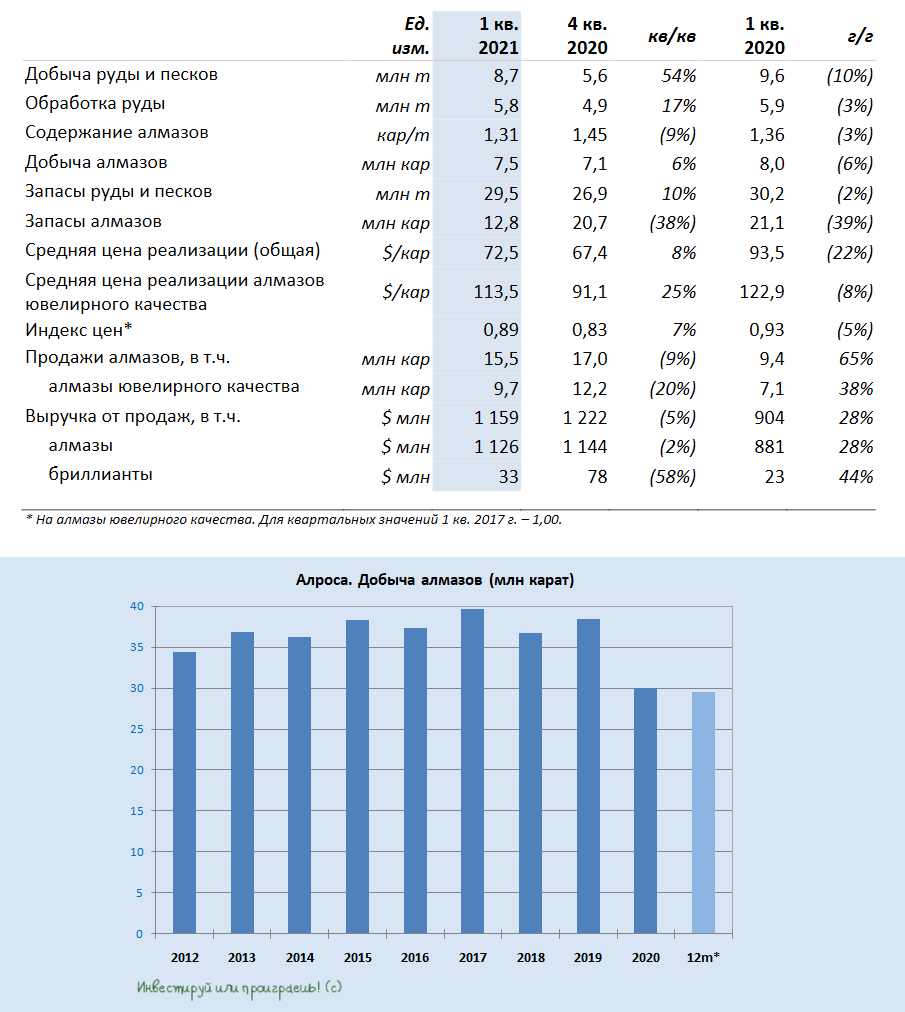

⚒💎 АЛРОСА отчиталась о своих результатах продаж в 1 кв. 2021 года, которые оказались весьма сильными.

С января по март добыча алмазов снизилась на 6% (г/г) и выросла на 6% (кв/кв) до 7,5 млн карат, что стало следствием текущей политики компании, направленной на сокращение уровня запасов. АЛРОСА уже неоднократно заявляла, что в случае необходимости способна добывать до 38 млн карат ежегодно, однако конъюнктура рынка сейчас такова, что на фоне сокращения глобального спроса в ковидном 2020 году продавать всё это добро будет просто некому.

🏄🏻 Поэтому в компании решили, что лучшим решением в данной ситуации является ограничение уровня добычи и распродажа запасов (их уровень снизился за минувшие три месяца с 20,7 до 12,8 млн карат, достигнув целевого уровня), которая с финансовой точки зрения помимо всего прочего оказывает очень положительное влияние на показатель FCF, к которому привязаны дивидендные выплаты АЛРОСА.

💸 А распродажа, надо сказать, по итогам первых трёх месяцев текущего года действительно оказалась на загляденье – реализация алмазов в натуральном выражении выросла на 65% (г/г) до 15,5 млн карат, хотя по сравнению с предыдущим кварталом было отмечено снижение на 9%. На фоне приближения сезонного затишья на рынке мартовская динамика продаж сократилась к февралю на 4%, оказав в итоге давление на квартальный результат.

📈 При этом АЛРОСА отмечает сохраняющийся высокий спрос на ювелирную продукцию на всех ключевых рынках:

"Предложение алмазного сырья ограничено производственными мощностями добывающих компаний, уровень производства которых в среднесрочной перспективе будет оставаться на приблизительно 20% ниже "допандемийных" значений. Уровень запасов алмазного сырья и бриллиантов в гранильном секторе сбалансирован", - говорится в пресс-релизе.

🗓 Что касается планов на текущий год, то АЛРОСА по-прежнему планирует реализовать 34-36 млн карат при добыче в 31,5 млн. Эти ориентиры были озвучены ещё в начале марта, а вот вчера традиционного подтверждения этих планов не последовало. Но пока продолжаем ориентироваться именно на них.

#ALRS

С января по март добыча алмазов снизилась на 6% (г/г) и выросла на 6% (кв/кв) до 7,5 млн карат, что стало следствием текущей политики компании, направленной на сокращение уровня запасов. АЛРОСА уже неоднократно заявляла, что в случае необходимости способна добывать до 38 млн карат ежегодно, однако конъюнктура рынка сейчас такова, что на фоне сокращения глобального спроса в ковидном 2020 году продавать всё это добро будет просто некому.

🏄🏻 Поэтому в компании решили, что лучшим решением в данной ситуации является ограничение уровня добычи и распродажа запасов (их уровень снизился за минувшие три месяца с 20,7 до 12,8 млн карат, достигнув целевого уровня), которая с финансовой точки зрения помимо всего прочего оказывает очень положительное влияние на показатель FCF, к которому привязаны дивидендные выплаты АЛРОСА.

💸 А распродажа, надо сказать, по итогам первых трёх месяцев текущего года действительно оказалась на загляденье – реализация алмазов в натуральном выражении выросла на 65% (г/г) до 15,5 млн карат, хотя по сравнению с предыдущим кварталом было отмечено снижение на 9%. На фоне приближения сезонного затишья на рынке мартовская динамика продаж сократилась к февралю на 4%, оказав в итоге давление на квартальный результат.

📈 При этом АЛРОСА отмечает сохраняющийся высокий спрос на ювелирную продукцию на всех ключевых рынках:

"Предложение алмазного сырья ограничено производственными мощностями добывающих компаний, уровень производства которых в среднесрочной перспективе будет оставаться на приблизительно 20% ниже "допандемийных" значений. Уровень запасов алмазного сырья и бриллиантов в гранильном секторе сбалансирован", - говорится в пресс-релизе.

🗓 Что касается планов на текущий год, то АЛРОСА по-прежнему планирует реализовать 34-36 млн карат при добыче в 31,5 млн. Эти ориентиры были озвучены ещё в начале марта, а вот вчера традиционного подтверждения этих планов не последовало. Но пока продолжаем ориентироваться именно на них.

#ALRS

{kind=link}

💎 А как себя чувствует сейчас алмазная отрасль в целом?

На фоне успешных праздничных распродаж в 🇺🇸 США (День святого Валентина) и 🇨🇳 Китае (китайский Новый год) мировой спрос на ювелирные изделия демонстрирует неплохие темпы роста. В частности, в феврале реализация ювелирной продукции в США выросла на 22% (г/г), а в Китае и вовсе удвоилась по сравнению с прошлым годом (правда, здесь нужно вспомнить, что февраль 2020 года в этой стране был ознаменован жёсткими ограничениями, связанными с COVID-19).

🇮🇳 Индийские огранщики, видя такую активность, тоже не остались в стороне от этого праздника и нарастили выпуск бриллиантов, экспорт которых в марте 2021 года достиг $1,8 млрд, что является максимальным значением за последние 6 лет.

📈 На этом фоне индекс цен на алмазы обновляет сейчас двухлетние максимумы, отыгрывая сильные продажи в США и Китае, а также возможные перебои в поставках из-за резкого ухудшения ситуации с COVID-19 в Индии. Всё это играет на руку АЛРОСе, которая не только получает хороший профит от подорожавших цен на алмазы, но и очень своевременно воспользовалась прекрасным моментом для того, чтобы сократить свои запасы до самого низкого уровня со 2 кв. 2018 года.

И это притом, что мировое предложение алмазов остается ограниченным: по оценке АЛРОСА объём добычи алмазных компаний будет на 20% ниже допандемийных значений.

#ALRS

На фоне успешных праздничных распродаж в 🇺🇸 США (День святого Валентина) и 🇨🇳 Китае (китайский Новый год) мировой спрос на ювелирные изделия демонстрирует неплохие темпы роста. В частности, в феврале реализация ювелирной продукции в США выросла на 22% (г/г), а в Китае и вовсе удвоилась по сравнению с прошлым годом (правда, здесь нужно вспомнить, что февраль 2020 года в этой стране был ознаменован жёсткими ограничениями, связанными с COVID-19).

🇮🇳 Индийские огранщики, видя такую активность, тоже не остались в стороне от этого праздника и нарастили выпуск бриллиантов, экспорт которых в марте 2021 года достиг $1,8 млрд, что является максимальным значением за последние 6 лет.

📈 На этом фоне индекс цен на алмазы обновляет сейчас двухлетние максимумы, отыгрывая сильные продажи в США и Китае, а также возможные перебои в поставках из-за резкого ухудшения ситуации с COVID-19 в Индии. Всё это играет на руку АЛРОСе, которая не только получает хороший профит от подорожавших цен на алмазы, но и очень своевременно воспользовалась прекрасным моментом для того, чтобы сократить свои запасы до самого низкого уровня со 2 кв. 2018 года.

И это притом, что мировое предложение алмазов остается ограниченным: по оценке АЛРОСА объём добычи алмазных компаний будет на 20% ниже допандемийных значений.

#ALRS

{kind=link}

🛒 X5 Retail Group представила свои операционные результаты за 1 кв. 2021 года, сообщив о росте продаж на 8,1% (г/г) до 506,6 млрд рублей.

🧮 Так, выручка в магазинах сети Х5 выросла на 6,4% (г/г) до 496,1 млрд рублей. При этом драйвером роста по-прежнему выступает формат «Пятёрочка», где продажи увеличились на 9,1% (г/г). Доходы населения растут слабо, и потребители отдают предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились по сравнению с прошлым годом почти в 5 раз - до 10,5 млрд рублей. Пандемия COVID-19 ещё не завершилась, и экспресс-доставка пользуется высокой популярностью.

🚚 В начале апреля компания анонсировала запуск сегмента "dark kitchen" (формат ресторанов, работающих только на службу доставки), благодаря сделке с компанией «Много лосося», которая ежемесячно выполняет более 60 тыс. заказов. Это партнёрство позволит увеличить выручку цифровых бизнесов в обозримой перспективе.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 2,1% (г/г), благодаря росту среднего чека. Однако трафик по-прежнему слабый - по сравнению с прошлым годом он снизился почти на 10%.

📄 На этой неделе Главный исполнительный директор X5 Retail Group Игорь Шехтерман в интервью агентству «РБК» заявил о том, что в 2021 году будет трудно продемонстрировать хороший темп роста бизнеса, на фоне высокой базы минувшего года.

❗️Из крупнейших отечественных ритейлеров о своих операционных результатах на данный момент отчитались Детский мир и Fix Price, выручка которых увеличилась на 15,6% (г/г) и 29,2% (г/г), а рост сопоставимых продаж составил 7,9% и 11,9% соответственно. На этом фоне результаты Х5 выглядят достаточно скромно, однако и сеть эта явно постарше и уже дано не находится в фазе активного юношеского взросления (как тот же Fix Price, например).

🏪 Прирост торговой площади у X5 в отчётном периоде составил 95,5 тыс. кв.м, что на 8,7% больше, чем годом ранее. Компания открыла 252 новых магазина, доведя их количество до 17959.

💳 X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 9,9% (г/г) и составило 47,4 млн. По этому показателю компания является абсолютным лидером в отрасли.

👉 Итак, подытожим. По темпу роста бизнеса Х5 Retail Group уступает своим более молодым конкурентам, однако если сравнивать с представителями из той же весовой категории (например, тем же Магнитом), то выглядит он ничем не хуже.

С точки зрения диверсификации ваших инвестиционных портфелей идея для покупки депозитарных расписок даже на текущих уровнях очень даже неплохая. Правда, если расторжение налогового соглашения с Нидерландами всё же состоится, эту идею нужно будет пересматривать.

#FIVE

🧮 Так, выручка в магазинах сети Х5 выросла на 6,4% (г/г) до 496,1 млрд рублей. При этом драйвером роста по-прежнему выступает формат «Пятёрочка», где продажи увеличились на 9,1% (г/г). Доходы населения растут слабо, и потребители отдают предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились по сравнению с прошлым годом почти в 5 раз - до 10,5 млрд рублей. Пандемия COVID-19 ещё не завершилась, и экспресс-доставка пользуется высокой популярностью.

🚚 В начале апреля компания анонсировала запуск сегмента "dark kitchen" (формат ресторанов, работающих только на службу доставки), благодаря сделке с компанией «Много лосося», которая ежемесячно выполняет более 60 тыс. заказов. Это партнёрство позволит увеличить выручку цифровых бизнесов в обозримой перспективе.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 2,1% (г/г), благодаря росту среднего чека. Однако трафик по-прежнему слабый - по сравнению с прошлым годом он снизился почти на 10%.

📄 На этой неделе Главный исполнительный директор X5 Retail Group Игорь Шехтерман в интервью агентству «РБК» заявил о том, что в 2021 году будет трудно продемонстрировать хороший темп роста бизнеса, на фоне высокой базы минувшего года.

❗️Из крупнейших отечественных ритейлеров о своих операционных результатах на данный момент отчитались Детский мир и Fix Price, выручка которых увеличилась на 15,6% (г/г) и 29,2% (г/г), а рост сопоставимых продаж составил 7,9% и 11,9% соответственно. На этом фоне результаты Х5 выглядят достаточно скромно, однако и сеть эта явно постарше и уже дано не находится в фазе активного юношеского взросления (как тот же Fix Price, например).

🏪 Прирост торговой площади у X5 в отчётном периоде составил 95,5 тыс. кв.м, что на 8,7% больше, чем годом ранее. Компания открыла 252 новых магазина, доведя их количество до 17959.

💳 X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 9,9% (г/г) и составило 47,4 млн. По этому показателю компания является абсолютным лидером в отрасли.

👉 Итак, подытожим. По темпу роста бизнеса Х5 Retail Group уступает своим более молодым конкурентам, однако если сравнивать с представителями из той же весовой категории (например, тем же Магнитом), то выглядит он ничем не хуже.

С точки зрения диверсификации ваших инвестиционных портфелей идея для покупки депозитарных расписок даже на текущих уровнях очень даже неплохая. Правда, если расторжение налогового соглашения с Нидерландами всё же состоится, эту идею нужно будет пересматривать.

#FIVE

{kind=link}

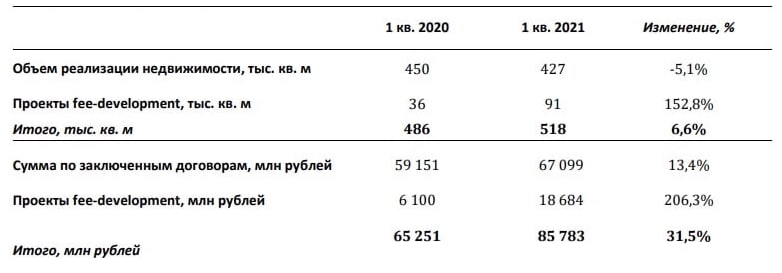

🏗 Группа ПИК представила операционные результаты за 1 квартал 2021 год, сообщив о росте выручки на 31,5% до 85,7 млрд рублей.

📈 Продажи недвижимости увеличились с января по март текущего года на 6,6% (г/г) до 518 тыс. кв.м., благодаря увеличению продаж в Москве на 24,5% (г/г).

📉 А вот в остальных регионах присутствия наблюдалось снижение объёма продаж.

💼 Доля ипотечных сделок составила 77%. Ставки пока ещё низкие, но судя по всему тенденция будет постепенно изменяться, на фоне ужесточения кредитно-денежной политики Банка России. Этот фактор будет оказывать негативное влияние на рынок недвижимости.

❗️В отчётном периоде объём ввода недвижимости в эксплуатацию сократился на 23,6% (г/г) до 232 тыс. кв.м - это первый «тревожный звонок» для акционеров Группы ПИК.

💰В начале апреля Совет директоров принял решение обновить дивидендную политику. Если раньше дивидендная политика базировалась на операционном денежном потоке, что подразумевало выплату не менее 30% от чистого операционного денежного потока, то согласно новой политике рекомендованный целевой уровень ежегодных дивидендов будет составлять не менее 30% от скорректированной ЧП по МСФО.

💵 Таким образом, у акционеров появилась надежда на рост дивидендных выплат.

👉 По текущим ценникам у меня нет желания покупать бумаги Группы ПИК, т.к. котировки находятся сейчас на пике. Хотелось бы дождаться коррекции куда-нибудь в район 700-800 руб., после чего предметно задумываться об инвестиционных перспективах в акциях этой компании. Пока у меня в инвестиционном портфеле присутствуют только бумаги ЛСР, а вот ГК "Самолёт", по всей видимости, уже улетел без меня.

#PIKK

📈 Продажи недвижимости увеличились с января по март текущего года на 6,6% (г/г) до 518 тыс. кв.м., благодаря увеличению продаж в Москве на 24,5% (г/г).

📉 А вот в остальных регионах присутствия наблюдалось снижение объёма продаж.

💼 Доля ипотечных сделок составила 77%. Ставки пока ещё низкие, но судя по всему тенденция будет постепенно изменяться, на фоне ужесточения кредитно-денежной политики Банка России. Этот фактор будет оказывать негативное влияние на рынок недвижимости.

❗️В отчётном периоде объём ввода недвижимости в эксплуатацию сократился на 23,6% (г/г) до 232 тыс. кв.м - это первый «тревожный звонок» для акционеров Группы ПИК.

💰В начале апреля Совет директоров принял решение обновить дивидендную политику. Если раньше дивидендная политика базировалась на операционном денежном потоке, что подразумевало выплату не менее 30% от чистого операционного денежного потока, то согласно новой политике рекомендованный целевой уровень ежегодных дивидендов будет составлять не менее 30% от скорректированной ЧП по МСФО.

💵 Таким образом, у акционеров появилась надежда на рост дивидендных выплат.

👉 По текущим ценникам у меня нет желания покупать бумаги Группы ПИК, т.к. котировки находятся сейчас на пике. Хотелось бы дождаться коррекции куда-нибудь в район 700-800 руб., после чего предметно задумываться об инвестиционных перспективах в акциях этой компании. Пока у меня в инвестиционном портфеле присутствуют только бумаги ЛСР, а вот ГК "Самолёт", по всей видимости, уже улетел без меня.

#PIKK

{kind=link}

🗓 Совет директоров Ростелекома сегодня планирует обсудить дивидендную политику и стратегию компании на 2021-2025 гг.

Предполагается, что обновлённая стратегия Ростелекома будет учитывать состоявшуюся консолидацию Tele2, развитие облачных услуг, а также приобретение DataLine.

💰 В дивидендном плане я больших чудес не жду: норма выплат в размере не менее 75% от FCF выглядит вполне адекватной, хотя возможность роста минимального размера годовых дивидендов с текущих 5 руб. на акцию (например, до 5,5-6,0 руб.) я вполне допускаю.

Скоро всё узнаем!

#RTKM

Предполагается, что обновлённая стратегия Ростелекома будет учитывать состоявшуюся консолидацию Tele2, развитие облачных услуг, а также приобретение DataLine.

💰 В дивидендном плане я больших чудес не жду: норма выплат в размере не менее 75% от FCF выглядит вполне адекватной, хотя возможность роста минимального размера годовых дивидендов с текущих 5 руб. на акцию (например, до 5,5-6,0 руб.) я вполне допускаю.

Скоро всё узнаем!

#RTKM

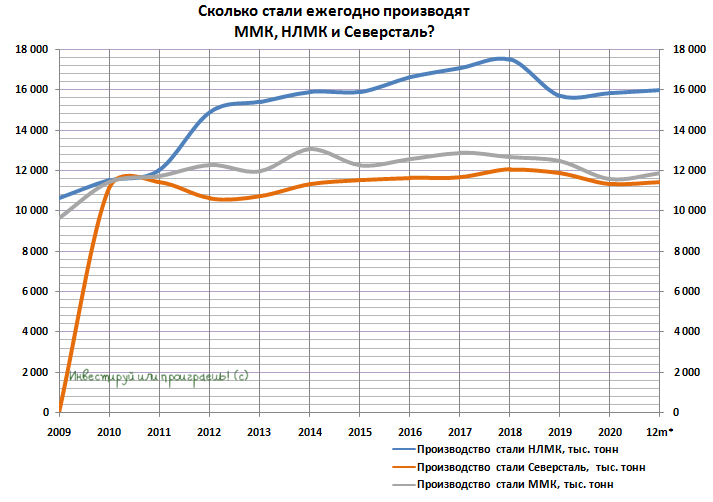

📈 Три российских сталевара (НЛМК, ММК и Северсталь) по итогам первых трёх месяцев 2021 года дружно нарастили производство стали и в текущей рыночной конъюнктуре, что называется, находятся в шоколаде, получая огромный профит от раллирующих цен на сталь. Собственно говоря, котировки цен на акции этих трёх компаний тоже раллируют который месяц кряду, продолжая периодически обновлять исторические максимумы.

📊 А потому на текущем этапе нет большого энтузиазма погружаться в финансовую отчётность и глубоко разбираться в деталях. Я даже на минувших выходных решил побольше отдохнуть, нежели пытаться найти грааль в опубликованной в пятницу отчётности Северстали по МСФО за 1 кв. 2021 года. Наверное в этот раз я просто ограничусь красивой сравнительной табличкой по трём сталеварам и не буду утруждать ваше сознание скучными финансовыми цифрами. По факту – это дела уже минувших дней, и куда важнее попытаться предугадать, как будет чувствовать себя стальная отрасль дальше и где нам ждать конца этого ралли?

🤔 Ответа на этот вопрос у меня, к сожалению, нет. Менеджмент компаний тоже не спешит делиться свежими прогнозами. Но одно я могу сказать точно: проходить этап повышенных капексов, с которыми пришлось столкнуться прежде всего НЛМК и Северстали (привет Белоусову!), при такой позитивной конъюнктуре рынка куда легче, чем предполагалось изначально. А потому и от дивидендов мы вправе ожидать двузначных доходностей по итогам 2021 года. Очень надеюсь, что Андрей Рэмович не читает мой телеграм-канал и не придумает очередные нехитрые способы изъять появившиеся «сверхдоходы» у сталеваров.

#CHMF #NLMK #MAGN

📊 А потому на текущем этапе нет большого энтузиазма погружаться в финансовую отчётность и глубоко разбираться в деталях. Я даже на минувших выходных решил побольше отдохнуть, нежели пытаться найти грааль в опубликованной в пятницу отчётности Северстали по МСФО за 1 кв. 2021 года. Наверное в этот раз я просто ограничусь красивой сравнительной табличкой по трём сталеварам и не буду утруждать ваше сознание скучными финансовыми цифрами. По факту – это дела уже минувших дней, и куда важнее попытаться предугадать, как будет чувствовать себя стальная отрасль дальше и где нам ждать конца этого ралли?

🤔 Ответа на этот вопрос у меня, к сожалению, нет. Менеджмент компаний тоже не спешит делиться свежими прогнозами. Но одно я могу сказать точно: проходить этап повышенных капексов, с которыми пришлось столкнуться прежде всего НЛМК и Северстали (привет Белоусову!), при такой позитивной конъюнктуре рынка куда легче, чем предполагалось изначально. А потому и от дивидендов мы вправе ожидать двузначных доходностей по итогам 2021 года. Очень надеюсь, что Андрей Рэмович не читает мой телеграм-канал и не придумает очередные нехитрые способы изъять появившиеся «сверхдоходы» у сталеваров.

#CHMF #NLMK #MAGN

{kind=link}

🧮 ВТБ в преддверии Дня инвестора, который состоится 20 апреля, опубликовал сокращённую отчетность по МСФО за 1 кв. 2021 года, сообщив о росте чистой прибыли на 113,8% (г/г) до 85,1 млрд рублей.

❗️С января по март банк зафиксировал рекордную квартальную прибыль и смог заработать больше, чем за весь 2020 год! Рентабельность капитала составила 19,2%. Давно мы не видели такой эффективности от ВТБ!

🔸 Чистые процентные доходы увеличились на 21,6% (г/г) до 145,6 млрд рублей, благодаря низкой стоимости фондирования.

🔸 Чистые комиссионные доходы выросли на 19,1% (г/г) до 38,6 млрд рублей, за счёт роста доходов от страхования и брокерского обслуживания. К примеру, доход ВТБ Капитал Инвестиции увеличился в 2 раза до 7 млрд рублей.

🔸 Операционные расходы прибавили на 1,2% (г/г) до 64,9 млрд рублей. Отрадно отметить снижение показателя Cost/Income Ratio на 5,8 п.п. до 33,5%.

🔸 ВТБ зарезервировал 22,6 млрд рублей под возможные кредитные потери, что в 2 раза меньше, чем годом ранее. В этом году Банк России ждет роста отечественной экономики на 3-4% и на этом фоне банкиры меньше создают резервов, что способствует росту чистой прибыли.

💼 Кредитный портфель сократился на 0,1% до 13,1 трлн рублей. Розничный портфель увеличился на 4,4%, благодаря сохранению позитивной динамики ипотечного кредитования, при этом на 2,2% сократился корпоративный портфель.

📊 С улучшением эпидемиологической ситуации в стране я жду роста выдачи корпоративных кредитов, что должно поспособствовать увеличению процентных доходов.

👨💼 «Мы с удовольствием сообщаем об отличных итогах первого квартала, которые отражают как сильные операционные показатели, так и пост-пандемийное восстановление экономики», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

👉 В целом, квартальная финансовая отчётность ВТБ не стала для меня сюрпризом. Ранее в своих обзорах я отмечал, что жду роста прибыли, на фоне восстановления отечественной экономики после коронакризиса.

👨💼 «По сути, эти результаты заставляют нас думать о таргетировании верхнего диапазона прогноза по прибыли на 2021 год. Сейчас это 250-270 млрд рублей. Если не произойдет ничего экстраординарного, скорее 270 млрд, чем 250 млрд рублей», - оптимистично рапортовал Дмитрий Пьянов.

💰 Хочется надеяться, что менеджмент ВТБ на сей раз не обманет акционеров и по итогам 2021 года выплатит в качестве дивидендов половину прибыли. Если всё пройдет без эксцессов, то инвесторы могут рассчитывать на двузначную дивидендную доходность по текущим котировкам.

#VTBR

❗️С января по март банк зафиксировал рекордную квартальную прибыль и смог заработать больше, чем за весь 2020 год! Рентабельность капитала составила 19,2%. Давно мы не видели такой эффективности от ВТБ!

🔸 Чистые процентные доходы увеличились на 21,6% (г/г) до 145,6 млрд рублей, благодаря низкой стоимости фондирования.

🔸 Чистые комиссионные доходы выросли на 19,1% (г/г) до 38,6 млрд рублей, за счёт роста доходов от страхования и брокерского обслуживания. К примеру, доход ВТБ Капитал Инвестиции увеличился в 2 раза до 7 млрд рублей.

🔸 Операционные расходы прибавили на 1,2% (г/г) до 64,9 млрд рублей. Отрадно отметить снижение показателя Cost/Income Ratio на 5,8 п.п. до 33,5%.

🔸 ВТБ зарезервировал 22,6 млрд рублей под возможные кредитные потери, что в 2 раза меньше, чем годом ранее. В этом году Банк России ждет роста отечественной экономики на 3-4% и на этом фоне банкиры меньше создают резервов, что способствует росту чистой прибыли.

💼 Кредитный портфель сократился на 0,1% до 13,1 трлн рублей. Розничный портфель увеличился на 4,4%, благодаря сохранению позитивной динамики ипотечного кредитования, при этом на 2,2% сократился корпоративный портфель.

📊 С улучшением эпидемиологической ситуации в стране я жду роста выдачи корпоративных кредитов, что должно поспособствовать увеличению процентных доходов.

👨💼 «Мы с удовольствием сообщаем об отличных итогах первого квартала, которые отражают как сильные операционные показатели, так и пост-пандемийное восстановление экономики», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

👉 В целом, квартальная финансовая отчётность ВТБ не стала для меня сюрпризом. Ранее в своих обзорах я отмечал, что жду роста прибыли, на фоне восстановления отечественной экономики после коронакризиса.

👨💼 «По сути, эти результаты заставляют нас думать о таргетировании верхнего диапазона прогноза по прибыли на 2021 год. Сейчас это 250-270 млрд рублей. Если не произойдет ничего экстраординарного, скорее 270 млрд, чем 250 млрд рублей», - оптимистично рапортовал Дмитрий Пьянов.

💰 Хочется надеяться, что менеджмент ВТБ на сей раз не обманет акционеров и по итогам 2021 года выплатит в качестве дивидендов половину прибыли. Если всё пройдет без эксцессов, то инвесторы могут рассчитывать на двузначную дивидендную доходность по текущим котировкам.

#VTBR

{kind=link}

🏛 Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто, так или иначе, причастен к финансовому рынку.

💵 С 26 апреля 2021 года Московская биржа предоставит возможность совершать операции с основными мировыми валютами на сумму от $1 или €1 с лотом в один цент.

🧮 В настоящее время на валютном рынке один лот составляет $1000 или €1000.

👨💼 «Сделки на сумму от одного доллара расширят возможности физических лиц, в том числе в операциях с иностранными ценными бумагами в части купонных выплат и получения дивидендов, а также конверсии в рамках ИИС», - поведал директор департамента валютного рынка Московской биржи Андрей Скабелин.

💰На этом фоне я жду роста комиссионных доходов в валютной секции биржи, что положительно отразится на её чистой прибыли.

👌 Теперь покупка валюта с минимальными издержками становится доступна широкому кругу частных инвесторов и можно будет забыть дорогу в валютный обменник.

#MOEX

💵 С 26 апреля 2021 года Московская биржа предоставит возможность совершать операции с основными мировыми валютами на сумму от $1 или €1 с лотом в один цент.

🧮 В настоящее время на валютном рынке один лот составляет $1000 или €1000.

👨💼 «Сделки на сумму от одного доллара расширят возможности физических лиц, в том числе в операциях с иностранными ценными бумагами в части купонных выплат и получения дивидендов, а также конверсии в рамках ИИС», - поведал директор департамента валютного рынка Московской биржи Андрей Скабелин.

💰На этом фоне я жду роста комиссионных доходов в валютной секции биржи, что положительно отразится на её чистой прибыли.

👌 Теперь покупка валюта с минимальными издержками становится доступна широкому кругу частных инвесторов и можно будет забыть дорогу в валютный обменник.

#MOEX

{kind=link}

📓 ГМК Норильский никель вчера отчитался о своих производственных результатах за 1 кв. 2021 года.

✔️ Начнём традиционно с палладия. Не только потому, что именно он вносит самый весомый вклад в выручку компании, но и потому, что новости в этом сегменте нас поджидают снова хорошие. С января по март производство палладия выросло на 40% (г/г) до 766 тыс. тройских унций, сократившись при этом почти на 1% в квартальном выражении.

“Рост производства металлов платиновой группы оказался возможен благодаря выходу на проектную мощность после модернизации технологического процесса получения драгоценных металлов из остатков хлорного растворения на Кольской ГМК, что привело к снижению объемов незавершенного производства относительно 2020 года“,- говорится в сообщении.

❗️Кстати, цены на палладий на торгах в понедельник в очередной раз обновили свой исторический максимум, что должно поддержать финансовые результаты ГМК в непростой для него период.

✔️ А вот производство никеля в отчётном периоде оказалось под давлением: снижение составило 10% (г/г) и 31% (кв/кв), также как и меди, выпуск которой упал на 21% в годовом сравнении и на 29% по сравнению с предыдущим кварталом – до 91 тыс. тонн.

"Непредвиденные происшествия в Норильском дивизионе оказали негативное влияние на объёмы производства никеля и меди всей компании в 1 кв. 2021 года", - приводятся в сообщении слова руководителя Норильского дивизиона Николая Уткина.

✔️Наконец, производство платины Норникелю удалось увеличить в 1 кв. 2021 года – на 23% (г/г) и на 1% (кв/кв) до 184 тыс. тройских унций.

❗️Что важно, компания улучшила сниженный в марте после подтопления производственный прогноз на текущий год:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👨🏻💼 Ну а завершить данный пост предлагаю оптимистичными заявлениями всё того же Николая Уткина, относительно ожидаемых сроков восстановления аварийных рудников:

"В настоящее время на Норильской обогатительной фабрике завершается аудит Ростехнадзора. С учётом устранения возможных замечаний регулятора ожидается, что согласно базовому сценарию, она восстановится на полную мощность к октябрю текущего года.

Подтопление рудников было остановлено в конце марта, после чего началась интенсивная откачка воды. Восстановление добычи на руднике «Октябрьский» с ежегодным объемом добычи 5 млн тонн руды идёт быстрее ранее намеченного плана. Рудник уже работает с 60% загрузкой и ожидается, что он выйдет на полную мощность до конца апреля, а рудник «Таймырский» — в начале июня".

#GMKN

✔️ Начнём традиционно с палладия. Не только потому, что именно он вносит самый весомый вклад в выручку компании, но и потому, что новости в этом сегменте нас поджидают снова хорошие. С января по март производство палладия выросло на 40% (г/г) до 766 тыс. тройских унций, сократившись при этом почти на 1% в квартальном выражении.

“Рост производства металлов платиновой группы оказался возможен благодаря выходу на проектную мощность после модернизации технологического процесса получения драгоценных металлов из остатков хлорного растворения на Кольской ГМК, что привело к снижению объемов незавершенного производства относительно 2020 года“,- говорится в сообщении.

❗️Кстати, цены на палладий на торгах в понедельник в очередной раз обновили свой исторический максимум, что должно поддержать финансовые результаты ГМК в непростой для него период.

✔️ А вот производство никеля в отчётном периоде оказалось под давлением: снижение составило 10% (г/г) и 31% (кв/кв), также как и меди, выпуск которой упал на 21% в годовом сравнении и на 29% по сравнению с предыдущим кварталом – до 91 тыс. тонн.

"Непредвиденные происшествия в Норильском дивизионе оказали негативное влияние на объёмы производства никеля и меди всей компании в 1 кв. 2021 года", - приводятся в сообщении слова руководителя Норильского дивизиона Николая Уткина.

✔️Наконец, производство платины Норникелю удалось увеличить в 1 кв. 2021 года – на 23% (г/г) и на 1% (кв/кв) до 184 тыс. тройских унций.

❗️Что важно, компания улучшила сниженный в марте после подтопления производственный прогноз на текущий год:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👨🏻💼 Ну а завершить данный пост предлагаю оптимистичными заявлениями всё того же Николая Уткина, относительно ожидаемых сроков восстановления аварийных рудников:

"В настоящее время на Норильской обогатительной фабрике завершается аудит Ростехнадзора. С учётом устранения возможных замечаний регулятора ожидается, что согласно базовому сценарию, она восстановится на полную мощность к октябрю текущего года.

Подтопление рудников было остановлено в конце марта, после чего началась интенсивная откачка воды. Восстановление добычи на руднике «Октябрьский» с ежегодным объемом добычи 5 млн тонн руды идёт быстрее ранее намеченного плана. Рудник уже работает с 60% загрузкой и ожидается, что он выйдет на полную мощность до конца апреля, а рудник «Таймырский» — в начале июня".

#GMKN

{kind=link}

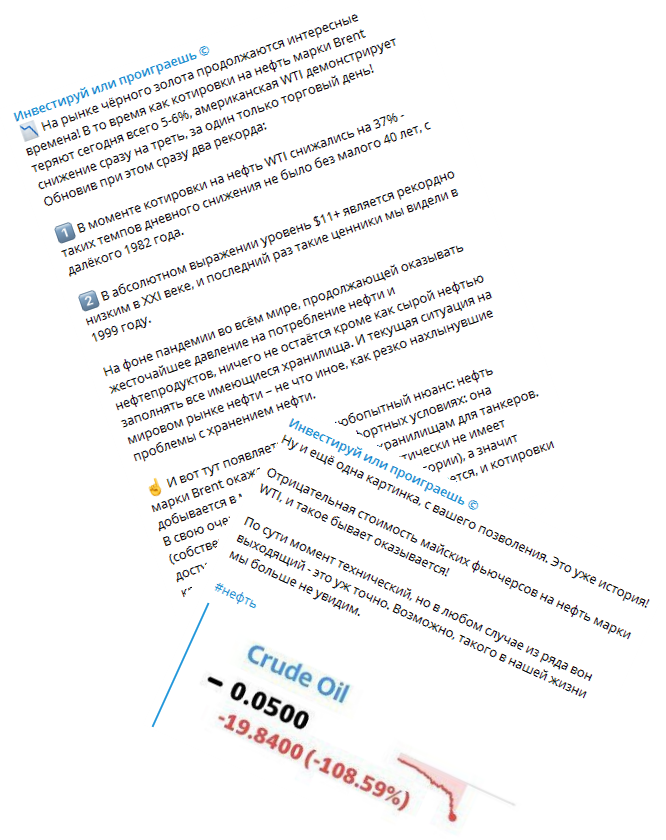

🗓 Ровно год назад мы с вами стали свидетелями аномальных движений на нефтяном рынке.

📉 20 апреля 2020 года котировки цен на чёрное золото сначала рухнули на треть (самое глубокое снижение с 1982 года), а несколько часов спустя и вовсе оказались в отрицательной области.

🛢 Быстро летит время, прошёл уже ровно год. Мы уже не сидим на карантине (надеюсь), я успел привиться от COVID-19, а нефть стоит выше $60 за баррель. Зато будет потом что внукам рассказать

#нефть

📉 20 апреля 2020 года котировки цен на чёрное золото сначала рухнули на треть (самое глубокое снижение с 1982 года), а несколько часов спустя и вовсе оказались в отрицательной области.

🛢 Быстро летит время, прошёл уже ровно год. Мы уже не сидим на карантине (надеюсь), я успел привиться от COVID-19, а нефть стоит выше $60 за баррель. Зато будет потом что внукам рассказать

#нефть

{kind=link}

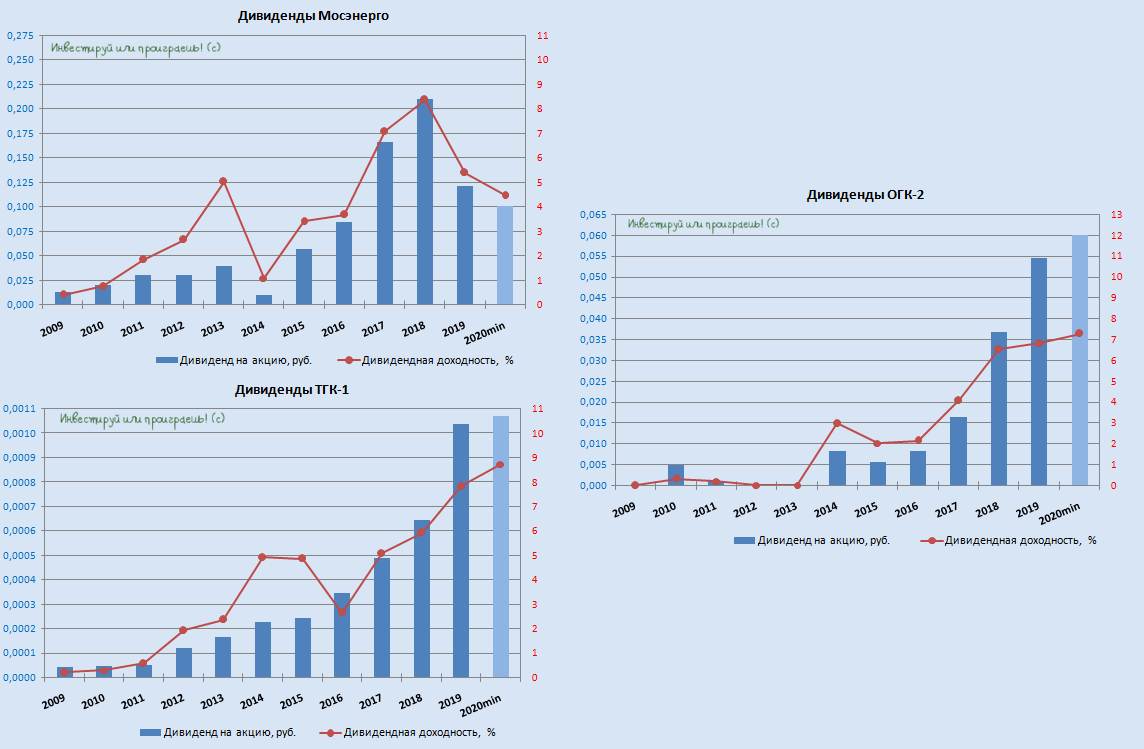

👨🏻⚕️ Глава ГЭХ Денис Фёдоров сегодня заявил, что «дочерние общества холдинга выплатят дивиденды за 2020 год минимум в 50% от ЧП по МСФО, в рамках дивидендной политики», подтвердив тем самым свои же слова в рамках февральского интервью газете «Коммерсант».

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

{kind=link}

Акции каких публичных дочек ГЭХа присутствуют в вашем портфеле? (допускается несколько вариантов ответа)

Anonymous Poll

7%

Мосэнерго

22%

ТГК-1

26%

ОГК-2

58%

У меня нет ни одной из этих трёх акций