🛢 Когда санкционные риски в отношении РФ появляются и усиливаются во времена растущих цен на нефть, то мы получаем мультипликативный эффект, и котировки на чёрное золото в рублёвом выражении радостно забираются наверх, на радость отечественным нефтедобытчикам.

📈 Так было в 2018 году, примерно то же самое мы наблюдаем и сейчас. Кстати, за последние 12 месяцев цены на нефть марки Brent в рублях выросли в 4 раза!

P.S. Ну а специально для тех, кто после моего утреннего поста на тему возможных санкций против российского госдолга потянулся за корвалолом - бросьте вы это дело! Как я люблю говорить в подобных случаях: всё будет хорошо! Ну запретят американцам участвовать в первичном размещении ОФЗ, ну и что? Есть же вторичный рынок - пожалуйста, торгуйте.

📈 Так было в 2018 году, примерно то же самое мы наблюдаем и сейчас. Кстати, за последние 12 месяцев цены на нефть марки Brent в рублях выросли в 4 раза!

P.S. Ну а специально для тех, кто после моего утреннего поста на тему возможных санкций против российского госдолга потянулся за корвалолом - бросьте вы это дело! Как я люблю говорить в подобных случаях: всё будет хорошо! Ну запретят американцам участвовать в первичном размещении ОФЗ, ну и что? Есть же вторичный рынок - пожалуйста, торгуйте.

{kind=link}

💰 Большой интриги в дивидендных рекомендациях Совкомфлота за 2020 год по большому счёту не было, ведь ещё в середине марта был озвучен совокупный размер выплат в $225 млн. На деле так и получилось, и сегодня совет директоров компании рекомендовал выплатить дивиденды за 2020 год в размере 6,67 руб. на акцию (в общей сложности это 15,84 млрд рублей), что по текущим котировкам сулит ДД=7,3%.

🧮 Таким образом, озвученная цифра оказалась даже больше чистой прибыли компании за минувший год в размере 13,45 млрд руб., ещё 2,39 млрд будет заплачено из нераспределённой прибыли прошлых лет. При этом часть нераспределенной прибыли прошлых лет в размере 20,41 млрд руб. рекомендовано направить на формирование резервного фонда компании.

👉 Я продолжаю удерживать в своём инвестиционном портфеле небольшую долю акций Совкомфлота, с прицелом на долгосрок.

#FLOT

🧮 Таким образом, озвученная цифра оказалась даже больше чистой прибыли компании за минувший год в размере 13,45 млрд руб., ещё 2,39 млрд будет заплачено из нераспределённой прибыли прошлых лет. При этом часть нераспределенной прибыли прошлых лет в размере 20,41 млрд руб. рекомендовано направить на формирование резервного фонда компании.

👉 Я продолжаю удерживать в своём инвестиционном портфеле небольшую долю акций Совкомфлота, с прицелом на долгосрок.

#FLOT

{kind=link}

❗️А тем временем Минфин США как-то весьма буднично объявил о новых антироссийских санкциях, запретив с 14 июня 2021 года американским финансовым институтам принимать участие в первичных размещениях госдолга РФ, номинированного в рублях.

🥱 Рынок к такому повороту событий был готов, а потому особой реакции или какой-либо паники после публикации сообщения замечено не было. Более того, российские акции даже поспешили отыграть утренние потери, посчитав санкционный вопрос полностью отыгранным. По крайней мере, пока. Возможность для участия нерезидентов на вторичном рынке ОФЗ сохраняется, а потому им формально нет никакой необходимости избавляться от уже купленных ранее бумаг.

🇷🇺🇺🇸 Из негативного можно отметить разве что сохранение недружественной риторики со стороны США и вероятность дальнейшего ужесточения санкций, вплоть до введения ограничений для нерезидентов и на вторичном рынке ОФЗ. Но пока рано об этом говорить и очень сложно делать прогнозы.

🤝 Ближайшая интрига – это возможная встреча Путина и Байдена. От того, состоится или нет, во многом будет зависеть дальнейшая траектория взаимоотношений России и США как на политической арене, так и на финансовом поле.

#MACRO

🥱 Рынок к такому повороту событий был готов, а потому особой реакции или какой-либо паники после публикации сообщения замечено не было. Более того, российские акции даже поспешили отыграть утренние потери, посчитав санкционный вопрос полностью отыгранным. По крайней мере, пока. Возможность для участия нерезидентов на вторичном рынке ОФЗ сохраняется, а потому им формально нет никакой необходимости избавляться от уже купленных ранее бумаг.

🇷🇺🇺🇸 Из негативного можно отметить разве что сохранение недружественной риторики со стороны США и вероятность дальнейшего ужесточения санкций, вплоть до введения ограничений для нерезидентов и на вторичном рынке ОФЗ. Но пока рано об этом говорить и очень сложно делать прогнозы.

🤝 Ближайшая интрига – это возможная встреча Путина и Байдена. От того, состоится или нет, во многом будет зависеть дальнейшая траектория взаимоотношений России и США как на политической арене, так и на финансовом поле.

#MACRO

The White House

FACT SHEET: Imposing Costs for Harmful Foreign Activities by the Russian Government

The Biden administration has been clear that the United States desires a relationship with Russia that is stable and predictable. We do not think that we

❓Акции каких российских компаний интересны сейчас для покупок?

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

Какие из представленных акций вам кажутся интересными для покупок на текущих уровнях? (допускается несколько вариантов)

Anonymous Poll

40%

X5 Retail Group

42%

НМТП

25%

Globaltrans

15%

Полюс

40%

МТС

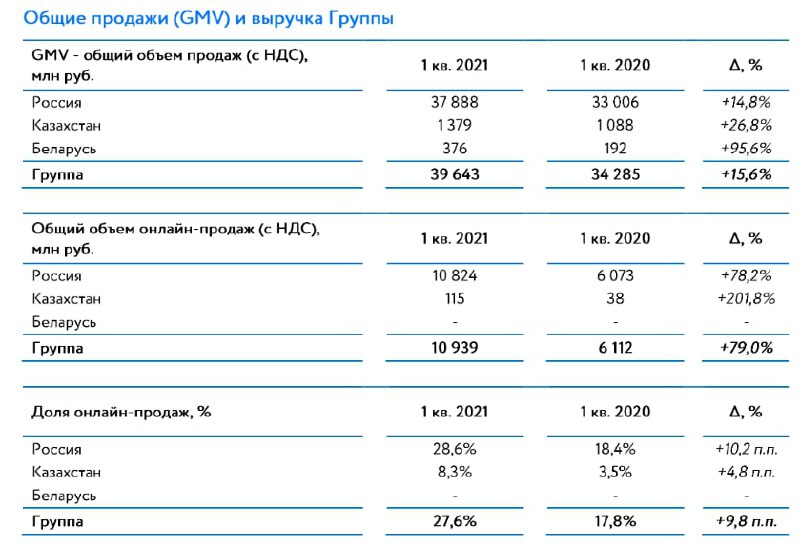

👩👩👧👦 Детский мир, крупнейший розничный оператор торговли детскими товарами в России и Казахстане, накануне представил операционные результаты за 1 кв. 2021 года, сообщив о росте продаж на 15,6% (г/г) до 39,6 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

{kind=link}

💰 Северсталь сегодня опубликовала и производственные, и финансовые результаты за 1 кв. 2021 года, которые мы обязательно проанализируем на грядущих выходных.

Ну а пока предлагаю просто порадоваться дивидендным рекомендациям компании в размере 46,77 руб. на акцию, что ориентирует нас на квартальную ДД=2,8% по текущим котировкам.

🗓 По старой доброй традиции выплаты будут произведены одновременно с финальными дивидендами за 2020 год, дата див.отсечки намечена на 28 мая (с учётом режима торгов Т+2).

#CHMF

Ну а пока предлагаю просто порадоваться дивидендным рекомендациям компании в размере 46,77 руб. на акцию, что ориентирует нас на квартальную ДД=2,8% по текущим котировкам.

🗓 По старой доброй традиции выплаты будут произведены одновременно с финальными дивидендами за 2020 год, дата див.отсечки намечена на 28 мая (с учётом режима торгов Т+2).

#CHMF

{kind=link}

🛒 Fix Price представил операционные результаты за 1 квартал 2021 года, сообщив о росте выручки на 29,2% (г/г) до 51,7 млрд рублей.

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

📊 Сопоставимые продажи увеличились на 11,9%, благодаря росту среднего чека. Из крупнейших отечественных ритейлеров на данный момент отчитался только Детский мир, сопоставимые продажи которого выросли на 7,9%. Маловероятно, что кто-то в российской рознице сможет продемонстрировать результат лучше, чем Fix Price.

🏫 В отчётном периоде компания открыла 187 магазинов, доведя их количество до 4354. Fix Price активно развивает торговую сеть на территории России, Беларуси, Казахстана и Узбекистана.

💳 Общее количество пользователей карт лояльности увеличилось на 12,3% (г/г) до 12,7 млн. На транзакции с использованием карт лояльности в отчетном периоде пришлось 41% от общей выручки, против 32% годом ранее.

📈 Грамотная маркетинговая стратегия позволяет компании увеличивать средний чек среди участников программы лояльности. В отчётном периоде компания запустила программу лояльности в Беларуси.

👨💼 «Мы зафиксировали 17-й квартал подряд двузначного роста сопоставимых продаж, несмотря на высокую планку, установленную в первом квартале 2020 года», - прокомментировал операционные результаты генеральный директор «Fix Price» Дмитрий Кирсанов.

❗️По итогам года менеджмент ожидает роста сопоставимых продаж на уровне 10%, а в ближайшие девять месяцев компания откроет порядка 500 новых магазинов.

👉 Акции Fix Price – это бумаги инвесторов, которые не боятся слишком высоких мультипликаторов P/S и EV/EBITDA, и верят в успешную бизнес-модель компании. У меня такой смелости в отношении компании, признаюсь, нет, а потому я продолжаю застенчиво наблюдать за развитием ситуации со стороны.

#FIXP

{kind=link}

💰 Совет директоров МТС умеет приятно удивлять!

❗️На сегодняшнем заседании рекомендации по финальным дивидендам оказались существенно выше ожиданий рынка и составили 26,51 руб. на одну обыкновенную акцию!

📖 И это притом, что дивидендная политика МТС на 2019-2021 гг. предусматривает выплаты не менее 28 руб. на одну обыкновенную акцию ежегодно, в то время как по итогам минувшего года акционеры в общей сложности получат 35,44 руб. (с учётом промежуточных дивидендов за 1 полугодие в размере 8,93 руб.) и двузначную ДД на уровне 10,9%.

🧮 Таким образом, общая сумма дивидендов МТС за 2020 год может составить 53,0 млрд рублей, при заработанной чистой прибыли в 61,4 млрд за этот период.

🗓 Дата закрытия реестра акционеров компании на получение дивидендов запланирована на 6 июля (с учётом режима торгов Т+2).

📈 Акции МТС на таких позитивных новостях растут в пятницу на 1,5-2,0%.

#MTSS

❗️На сегодняшнем заседании рекомендации по финальным дивидендам оказались существенно выше ожиданий рынка и составили 26,51 руб. на одну обыкновенную акцию!

📖 И это притом, что дивидендная политика МТС на 2019-2021 гг. предусматривает выплаты не менее 28 руб. на одну обыкновенную акцию ежегодно, в то время как по итогам минувшего года акционеры в общей сложности получат 35,44 руб. (с учётом промежуточных дивидендов за 1 полугодие в размере 8,93 руб.) и двузначную ДД на уровне 10,9%.

🧮 Таким образом, общая сумма дивидендов МТС за 2020 год может составить 53,0 млрд рублей, при заработанной чистой прибыли в 61,4 млрд за этот период.

🗓 Дата закрытия реестра акционеров компании на получение дивидендов запланирована на 6 июля (с учётом режима торгов Т+2).

📈 Акции МТС на таких позитивных новостях растут в пятницу на 1,5-2,0%.

#MTSS

{kind=link}

🎤 Главный исполнительный директор X5 Retail Group Игорь Шехтерман дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️ Есть пять ключевых факторов, влияющих на потребителя: ассортимент, удобство, атмосфера, социальная ответственность и цена. Но именно цена «была, есть и будет» основным.

✔️ Фактор стоимости продуктов при принятии решения был ключевым для 52% покупателей в 2018 г. В 1 кв. 2021 г. показатель вырос до 57%.

✔️ Приоритетность цены заставила компанию развивать новый для себя сегмент. В минувшем году были открыты первые магазины «жестких дискаунтеров» Чижик.

✔️ В этом году будет трудно поддерживать рост выручки на уровне прошлого года из-за высокой базы.

✔️ Основной риск для ретейла – это низкий темп роста доходов населения.

✔️ До конца этого года компания запустит сервис подписки, который будет давать возможность получить скидки в магазинах ретейлера и его партнеров, что позволит увеличить лояльность клиентов и средний чек.

✔️ На цифровые бизнесы приходится 1% выручки. Бизнес быстрорастущий и в конце года менеджмент может анонсировать планы по проведению IPO этого сегмента, либо будет развивать это направление с партнерами из числа IT-компаний.

✔️ Онлайн-доставке будет сложно конкурировать с традиционной розницей из-за наличия большого количества хороших «магазинов у дома».

❓Интервью главы X5 Retail Group оставило у меня двоякое впечатление.

➕ С одной стороны, Игорь Шехтерман уверенно говорит о лидерстве в отрасли и перспективах онлайн-продаж.

➖ С другой стороны, при этом он отмечает, что онлайну будет тяжело конкурировать с офлайном, да и в самом офлайне в этом году не стоит ждать бурного роста выручки.

👉 Я купил депозитарные расписки Х5 в марте как в свой личный портфель, так и в наш модельный портфель, и пока не планирую с ними расставаться.

#FIVE

✔️ Есть пять ключевых факторов, влияющих на потребителя: ассортимент, удобство, атмосфера, социальная ответственность и цена. Но именно цена «была, есть и будет» основным.

✔️ Фактор стоимости продуктов при принятии решения был ключевым для 52% покупателей в 2018 г. В 1 кв. 2021 г. показатель вырос до 57%.

✔️ Приоритетность цены заставила компанию развивать новый для себя сегмент. В минувшем году были открыты первые магазины «жестких дискаунтеров» Чижик.

✔️ В этом году будет трудно поддерживать рост выручки на уровне прошлого года из-за высокой базы.

✔️ Основной риск для ретейла – это низкий темп роста доходов населения.

✔️ До конца этого года компания запустит сервис подписки, который будет давать возможность получить скидки в магазинах ретейлера и его партнеров, что позволит увеличить лояльность клиентов и средний чек.

✔️ На цифровые бизнесы приходится 1% выручки. Бизнес быстрорастущий и в конце года менеджмент может анонсировать планы по проведению IPO этого сегмента, либо будет развивать это направление с партнерами из числа IT-компаний.

✔️ Онлайн-доставке будет сложно конкурировать с традиционной розницей из-за наличия большого количества хороших «магазинов у дома».

❓Интервью главы X5 Retail Group оставило у меня двоякое впечатление.

➕ С одной стороны, Игорь Шехтерман уверенно говорит о лидерстве в отрасли и перспективах онлайн-продаж.

➖ С другой стороны, при этом он отмечает, что онлайну будет тяжело конкурировать с офлайном, да и в самом офлайне в этом году не стоит ждать бурного роста выручки.

👉 Я купил депозитарные расписки Х5 в марте как в свой личный портфель, так и в наш модельный портфель, и пока не планирую с ними расставаться.

#FIVE

{kind=link}

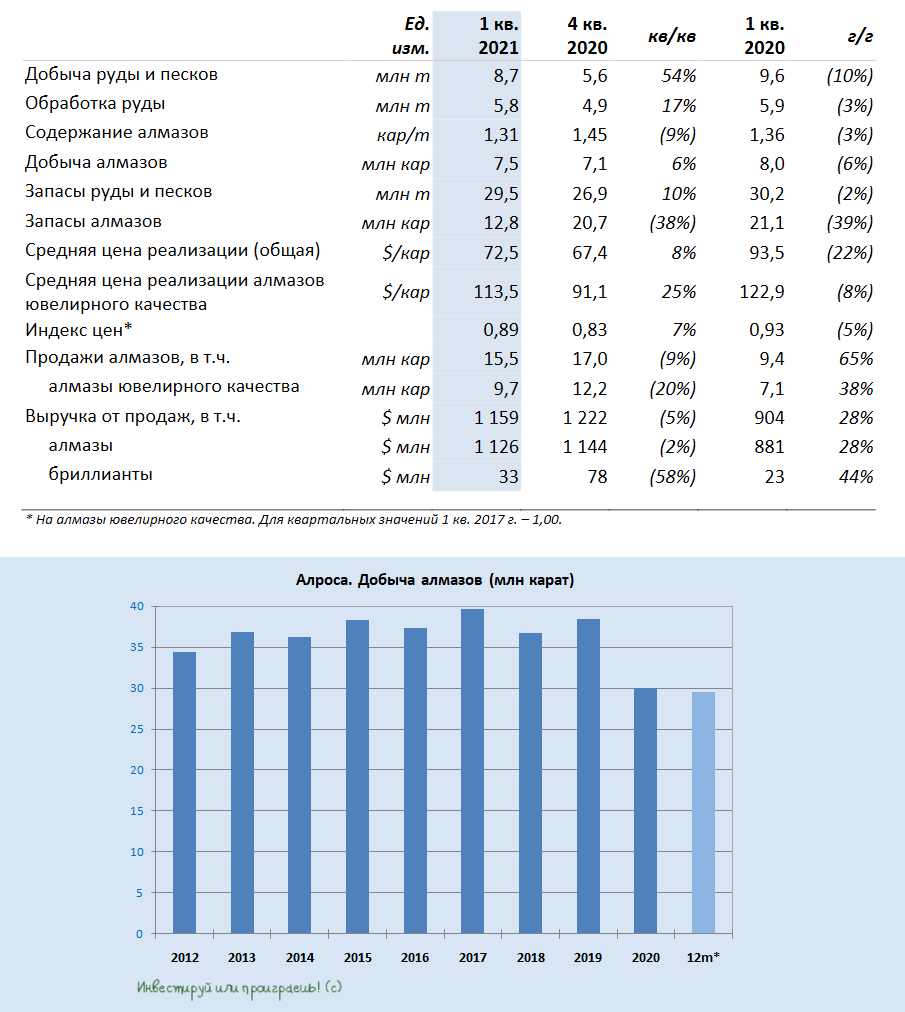

⚒💎 АЛРОСА отчиталась о своих результатах продаж в 1 кв. 2021 года, которые оказались весьма сильными.

С января по март добыча алмазов снизилась на 6% (г/г) и выросла на 6% (кв/кв) до 7,5 млн карат, что стало следствием текущей политики компании, направленной на сокращение уровня запасов. АЛРОСА уже неоднократно заявляла, что в случае необходимости способна добывать до 38 млн карат ежегодно, однако конъюнктура рынка сейчас такова, что на фоне сокращения глобального спроса в ковидном 2020 году продавать всё это добро будет просто некому.

🏄🏻 Поэтому в компании решили, что лучшим решением в данной ситуации является ограничение уровня добычи и распродажа запасов (их уровень снизился за минувшие три месяца с 20,7 до 12,8 млн карат, достигнув целевого уровня), которая с финансовой точки зрения помимо всего прочего оказывает очень положительное влияние на показатель FCF, к которому привязаны дивидендные выплаты АЛРОСА.

💸 А распродажа, надо сказать, по итогам первых трёх месяцев текущего года действительно оказалась на загляденье – реализация алмазов в натуральном выражении выросла на 65% (г/г) до 15,5 млн карат, хотя по сравнению с предыдущим кварталом было отмечено снижение на 9%. На фоне приближения сезонного затишья на рынке мартовская динамика продаж сократилась к февралю на 4%, оказав в итоге давление на квартальный результат.

📈 При этом АЛРОСА отмечает сохраняющийся высокий спрос на ювелирную продукцию на всех ключевых рынках:

"Предложение алмазного сырья ограничено производственными мощностями добывающих компаний, уровень производства которых в среднесрочной перспективе будет оставаться на приблизительно 20% ниже "допандемийных" значений. Уровень запасов алмазного сырья и бриллиантов в гранильном секторе сбалансирован", - говорится в пресс-релизе.

🗓 Что касается планов на текущий год, то АЛРОСА по-прежнему планирует реализовать 34-36 млн карат при добыче в 31,5 млн. Эти ориентиры были озвучены ещё в начале марта, а вот вчера традиционного подтверждения этих планов не последовало. Но пока продолжаем ориентироваться именно на них.

#ALRS

С января по март добыча алмазов снизилась на 6% (г/г) и выросла на 6% (кв/кв) до 7,5 млн карат, что стало следствием текущей политики компании, направленной на сокращение уровня запасов. АЛРОСА уже неоднократно заявляла, что в случае необходимости способна добывать до 38 млн карат ежегодно, однако конъюнктура рынка сейчас такова, что на фоне сокращения глобального спроса в ковидном 2020 году продавать всё это добро будет просто некому.

🏄🏻 Поэтому в компании решили, что лучшим решением в данной ситуации является ограничение уровня добычи и распродажа запасов (их уровень снизился за минувшие три месяца с 20,7 до 12,8 млн карат, достигнув целевого уровня), которая с финансовой точки зрения помимо всего прочего оказывает очень положительное влияние на показатель FCF, к которому привязаны дивидендные выплаты АЛРОСА.

💸 А распродажа, надо сказать, по итогам первых трёх месяцев текущего года действительно оказалась на загляденье – реализация алмазов в натуральном выражении выросла на 65% (г/г) до 15,5 млн карат, хотя по сравнению с предыдущим кварталом было отмечено снижение на 9%. На фоне приближения сезонного затишья на рынке мартовская динамика продаж сократилась к февралю на 4%, оказав в итоге давление на квартальный результат.

📈 При этом АЛРОСА отмечает сохраняющийся высокий спрос на ювелирную продукцию на всех ключевых рынках:

"Предложение алмазного сырья ограничено производственными мощностями добывающих компаний, уровень производства которых в среднесрочной перспективе будет оставаться на приблизительно 20% ниже "допандемийных" значений. Уровень запасов алмазного сырья и бриллиантов в гранильном секторе сбалансирован", - говорится в пресс-релизе.

🗓 Что касается планов на текущий год, то АЛРОСА по-прежнему планирует реализовать 34-36 млн карат при добыче в 31,5 млн. Эти ориентиры были озвучены ещё в начале марта, а вот вчера традиционного подтверждения этих планов не последовало. Но пока продолжаем ориентироваться именно на них.

#ALRS

{kind=link}

💎 А как себя чувствует сейчас алмазная отрасль в целом?

На фоне успешных праздничных распродаж в 🇺🇸 США (День святого Валентина) и 🇨🇳 Китае (китайский Новый год) мировой спрос на ювелирные изделия демонстрирует неплохие темпы роста. В частности, в феврале реализация ювелирной продукции в США выросла на 22% (г/г), а в Китае и вовсе удвоилась по сравнению с прошлым годом (правда, здесь нужно вспомнить, что февраль 2020 года в этой стране был ознаменован жёсткими ограничениями, связанными с COVID-19).

🇮🇳 Индийские огранщики, видя такую активность, тоже не остались в стороне от этого праздника и нарастили выпуск бриллиантов, экспорт которых в марте 2021 года достиг $1,8 млрд, что является максимальным значением за последние 6 лет.

📈 На этом фоне индекс цен на алмазы обновляет сейчас двухлетние максимумы, отыгрывая сильные продажи в США и Китае, а также возможные перебои в поставках из-за резкого ухудшения ситуации с COVID-19 в Индии. Всё это играет на руку АЛРОСе, которая не только получает хороший профит от подорожавших цен на алмазы, но и очень своевременно воспользовалась прекрасным моментом для того, чтобы сократить свои запасы до самого низкого уровня со 2 кв. 2018 года.

И это притом, что мировое предложение алмазов остается ограниченным: по оценке АЛРОСА объём добычи алмазных компаний будет на 20% ниже допандемийных значений.

#ALRS

На фоне успешных праздничных распродаж в 🇺🇸 США (День святого Валентина) и 🇨🇳 Китае (китайский Новый год) мировой спрос на ювелирные изделия демонстрирует неплохие темпы роста. В частности, в феврале реализация ювелирной продукции в США выросла на 22% (г/г), а в Китае и вовсе удвоилась по сравнению с прошлым годом (правда, здесь нужно вспомнить, что февраль 2020 года в этой стране был ознаменован жёсткими ограничениями, связанными с COVID-19).

🇮🇳 Индийские огранщики, видя такую активность, тоже не остались в стороне от этого праздника и нарастили выпуск бриллиантов, экспорт которых в марте 2021 года достиг $1,8 млрд, что является максимальным значением за последние 6 лет.

📈 На этом фоне индекс цен на алмазы обновляет сейчас двухлетние максимумы, отыгрывая сильные продажи в США и Китае, а также возможные перебои в поставках из-за резкого ухудшения ситуации с COVID-19 в Индии. Всё это играет на руку АЛРОСе, которая не только получает хороший профит от подорожавших цен на алмазы, но и очень своевременно воспользовалась прекрасным моментом для того, чтобы сократить свои запасы до самого низкого уровня со 2 кв. 2018 года.

И это притом, что мировое предложение алмазов остается ограниченным: по оценке АЛРОСА объём добычи алмазных компаний будет на 20% ниже допандемийных значений.

#ALRS

{kind=link}

🛒 X5 Retail Group представила свои операционные результаты за 1 кв. 2021 года, сообщив о росте продаж на 8,1% (г/г) до 506,6 млрд рублей.

🧮 Так, выручка в магазинах сети Х5 выросла на 6,4% (г/г) до 496,1 млрд рублей. При этом драйвером роста по-прежнему выступает формат «Пятёрочка», где продажи увеличились на 9,1% (г/г). Доходы населения растут слабо, и потребители отдают предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились по сравнению с прошлым годом почти в 5 раз - до 10,5 млрд рублей. Пандемия COVID-19 ещё не завершилась, и экспресс-доставка пользуется высокой популярностью.

🚚 В начале апреля компания анонсировала запуск сегмента "dark kitchen" (формат ресторанов, работающих только на службу доставки), благодаря сделке с компанией «Много лосося», которая ежемесячно выполняет более 60 тыс. заказов. Это партнёрство позволит увеличить выручку цифровых бизнесов в обозримой перспективе.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 2,1% (г/г), благодаря росту среднего чека. Однако трафик по-прежнему слабый - по сравнению с прошлым годом он снизился почти на 10%.

📄 На этой неделе Главный исполнительный директор X5 Retail Group Игорь Шехтерман в интервью агентству «РБК» заявил о том, что в 2021 году будет трудно продемонстрировать хороший темп роста бизнеса, на фоне высокой базы минувшего года.

❗️Из крупнейших отечественных ритейлеров о своих операционных результатах на данный момент отчитались Детский мир и Fix Price, выручка которых увеличилась на 15,6% (г/г) и 29,2% (г/г), а рост сопоставимых продаж составил 7,9% и 11,9% соответственно. На этом фоне результаты Х5 выглядят достаточно скромно, однако и сеть эта явно постарше и уже дано не находится в фазе активного юношеского взросления (как тот же Fix Price, например).

🏪 Прирост торговой площади у X5 в отчётном периоде составил 95,5 тыс. кв.м, что на 8,7% больше, чем годом ранее. Компания открыла 252 новых магазина, доведя их количество до 17959.

💳 X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 9,9% (г/г) и составило 47,4 млн. По этому показателю компания является абсолютным лидером в отрасли.

👉 Итак, подытожим. По темпу роста бизнеса Х5 Retail Group уступает своим более молодым конкурентам, однако если сравнивать с представителями из той же весовой категории (например, тем же Магнитом), то выглядит он ничем не хуже.

С точки зрения диверсификации ваших инвестиционных портфелей идея для покупки депозитарных расписок даже на текущих уровнях очень даже неплохая. Правда, если расторжение налогового соглашения с Нидерландами всё же состоится, эту идею нужно будет пересматривать.

#FIVE

🧮 Так, выручка в магазинах сети Х5 выросла на 6,4% (г/г) до 496,1 млрд рублей. При этом драйвером роста по-прежнему выступает формат «Пятёрочка», где продажи увеличились на 9,1% (г/г). Доходы населения растут слабо, и потребители отдают предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились по сравнению с прошлым годом почти в 5 раз - до 10,5 млрд рублей. Пандемия COVID-19 ещё не завершилась, и экспресс-доставка пользуется высокой популярностью.

🚚 В начале апреля компания анонсировала запуск сегмента "dark kitchen" (формат ресторанов, работающих только на службу доставки), благодаря сделке с компанией «Много лосося», которая ежемесячно выполняет более 60 тыс. заказов. Это партнёрство позволит увеличить выручку цифровых бизнесов в обозримой перспективе.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 2,1% (г/г), благодаря росту среднего чека. Однако трафик по-прежнему слабый - по сравнению с прошлым годом он снизился почти на 10%.

📄 На этой неделе Главный исполнительный директор X5 Retail Group Игорь Шехтерман в интервью агентству «РБК» заявил о том, что в 2021 году будет трудно продемонстрировать хороший темп роста бизнеса, на фоне высокой базы минувшего года.

❗️Из крупнейших отечественных ритейлеров о своих операционных результатах на данный момент отчитались Детский мир и Fix Price, выручка которых увеличилась на 15,6% (г/г) и 29,2% (г/г), а рост сопоставимых продаж составил 7,9% и 11,9% соответственно. На этом фоне результаты Х5 выглядят достаточно скромно, однако и сеть эта явно постарше и уже дано не находится в фазе активного юношеского взросления (как тот же Fix Price, например).

🏪 Прирост торговой площади у X5 в отчётном периоде составил 95,5 тыс. кв.м, что на 8,7% больше, чем годом ранее. Компания открыла 252 новых магазина, доведя их количество до 17959.

💳 X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 9,9% (г/г) и составило 47,4 млн. По этому показателю компания является абсолютным лидером в отрасли.

👉 Итак, подытожим. По темпу роста бизнеса Х5 Retail Group уступает своим более молодым конкурентам, однако если сравнивать с представителями из той же весовой категории (например, тем же Магнитом), то выглядит он ничем не хуже.

С точки зрения диверсификации ваших инвестиционных портфелей идея для покупки депозитарных расписок даже на текущих уровнях очень даже неплохая. Правда, если расторжение налогового соглашения с Нидерландами всё же состоится, эту идею нужно будет пересматривать.

#FIVE

{kind=link}

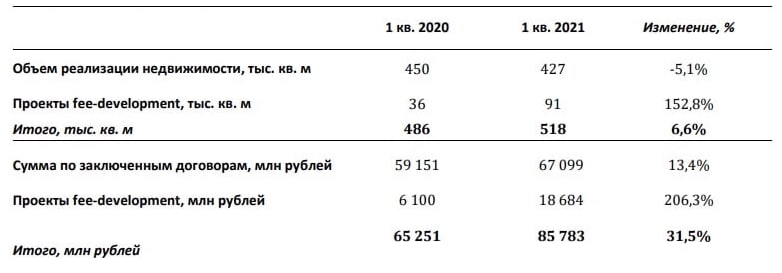

🏗 Группа ПИК представила операционные результаты за 1 квартал 2021 год, сообщив о росте выручки на 31,5% до 85,7 млрд рублей.

📈 Продажи недвижимости увеличились с января по март текущего года на 6,6% (г/г) до 518 тыс. кв.м., благодаря увеличению продаж в Москве на 24,5% (г/г).

📉 А вот в остальных регионах присутствия наблюдалось снижение объёма продаж.

💼 Доля ипотечных сделок составила 77%. Ставки пока ещё низкие, но судя по всему тенденция будет постепенно изменяться, на фоне ужесточения кредитно-денежной политики Банка России. Этот фактор будет оказывать негативное влияние на рынок недвижимости.

❗️В отчётном периоде объём ввода недвижимости в эксплуатацию сократился на 23,6% (г/г) до 232 тыс. кв.м - это первый «тревожный звонок» для акционеров Группы ПИК.

💰В начале апреля Совет директоров принял решение обновить дивидендную политику. Если раньше дивидендная политика базировалась на операционном денежном потоке, что подразумевало выплату не менее 30% от чистого операционного денежного потока, то согласно новой политике рекомендованный целевой уровень ежегодных дивидендов будет составлять не менее 30% от скорректированной ЧП по МСФО.

💵 Таким образом, у акционеров появилась надежда на рост дивидендных выплат.

👉 По текущим ценникам у меня нет желания покупать бумаги Группы ПИК, т.к. котировки находятся сейчас на пике. Хотелось бы дождаться коррекции куда-нибудь в район 700-800 руб., после чего предметно задумываться об инвестиционных перспективах в акциях этой компании. Пока у меня в инвестиционном портфеле присутствуют только бумаги ЛСР, а вот ГК "Самолёт", по всей видимости, уже улетел без меня.

#PIKK

📈 Продажи недвижимости увеличились с января по март текущего года на 6,6% (г/г) до 518 тыс. кв.м., благодаря увеличению продаж в Москве на 24,5% (г/г).

📉 А вот в остальных регионах присутствия наблюдалось снижение объёма продаж.

💼 Доля ипотечных сделок составила 77%. Ставки пока ещё низкие, но судя по всему тенденция будет постепенно изменяться, на фоне ужесточения кредитно-денежной политики Банка России. Этот фактор будет оказывать негативное влияние на рынок недвижимости.

❗️В отчётном периоде объём ввода недвижимости в эксплуатацию сократился на 23,6% (г/г) до 232 тыс. кв.м - это первый «тревожный звонок» для акционеров Группы ПИК.

💰В начале апреля Совет директоров принял решение обновить дивидендную политику. Если раньше дивидендная политика базировалась на операционном денежном потоке, что подразумевало выплату не менее 30% от чистого операционного денежного потока, то согласно новой политике рекомендованный целевой уровень ежегодных дивидендов будет составлять не менее 30% от скорректированной ЧП по МСФО.

💵 Таким образом, у акционеров появилась надежда на рост дивидендных выплат.

👉 По текущим ценникам у меня нет желания покупать бумаги Группы ПИК, т.к. котировки находятся сейчас на пике. Хотелось бы дождаться коррекции куда-нибудь в район 700-800 руб., после чего предметно задумываться об инвестиционных перспективах в акциях этой компании. Пока у меня в инвестиционном портфеле присутствуют только бумаги ЛСР, а вот ГК "Самолёт", по всей видимости, уже улетел без меня.

#PIKK

{kind=link}

🗓 Совет директоров Ростелекома сегодня планирует обсудить дивидендную политику и стратегию компании на 2021-2025 гг.

Предполагается, что обновлённая стратегия Ростелекома будет учитывать состоявшуюся консолидацию Tele2, развитие облачных услуг, а также приобретение DataLine.

💰 В дивидендном плане я больших чудес не жду: норма выплат в размере не менее 75% от FCF выглядит вполне адекватной, хотя возможность роста минимального размера годовых дивидендов с текущих 5 руб. на акцию (например, до 5,5-6,0 руб.) я вполне допускаю.

Скоро всё узнаем!

#RTKM

Предполагается, что обновлённая стратегия Ростелекома будет учитывать состоявшуюся консолидацию Tele2, развитие облачных услуг, а также приобретение DataLine.

💰 В дивидендном плане я больших чудес не жду: норма выплат в размере не менее 75% от FCF выглядит вполне адекватной, хотя возможность роста минимального размера годовых дивидендов с текущих 5 руб. на акцию (например, до 5,5-6,0 руб.) я вполне допускаю.

Скоро всё узнаем!

#RTKM

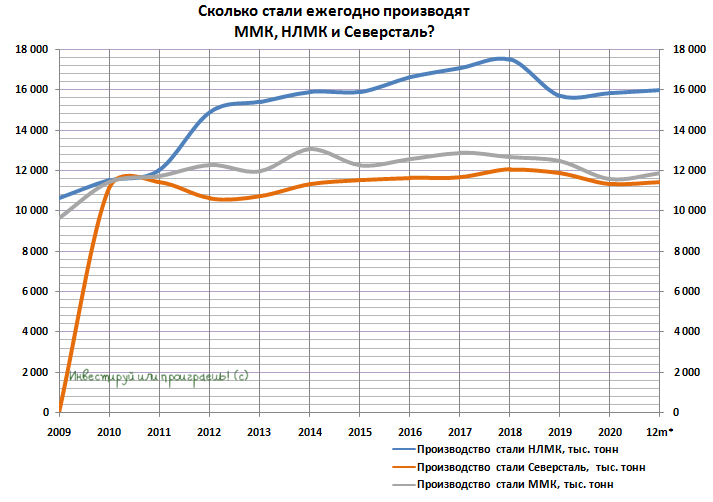

📈 Три российских сталевара (НЛМК, ММК и Северсталь) по итогам первых трёх месяцев 2021 года дружно нарастили производство стали и в текущей рыночной конъюнктуре, что называется, находятся в шоколаде, получая огромный профит от раллирующих цен на сталь. Собственно говоря, котировки цен на акции этих трёх компаний тоже раллируют который месяц кряду, продолжая периодически обновлять исторические максимумы.

📊 А потому на текущем этапе нет большого энтузиазма погружаться в финансовую отчётность и глубоко разбираться в деталях. Я даже на минувших выходных решил побольше отдохнуть, нежели пытаться найти грааль в опубликованной в пятницу отчётности Северстали по МСФО за 1 кв. 2021 года. Наверное в этот раз я просто ограничусь красивой сравнительной табличкой по трём сталеварам и не буду утруждать ваше сознание скучными финансовыми цифрами. По факту – это дела уже минувших дней, и куда важнее попытаться предугадать, как будет чувствовать себя стальная отрасль дальше и где нам ждать конца этого ралли?

🤔 Ответа на этот вопрос у меня, к сожалению, нет. Менеджмент компаний тоже не спешит делиться свежими прогнозами. Но одно я могу сказать точно: проходить этап повышенных капексов, с которыми пришлось столкнуться прежде всего НЛМК и Северстали (привет Белоусову!), при такой позитивной конъюнктуре рынка куда легче, чем предполагалось изначально. А потому и от дивидендов мы вправе ожидать двузначных доходностей по итогам 2021 года. Очень надеюсь, что Андрей Рэмович не читает мой телеграм-канал и не придумает очередные нехитрые способы изъять появившиеся «сверхдоходы» у сталеваров.

#CHMF #NLMK #MAGN

📊 А потому на текущем этапе нет большого энтузиазма погружаться в финансовую отчётность и глубоко разбираться в деталях. Я даже на минувших выходных решил побольше отдохнуть, нежели пытаться найти грааль в опубликованной в пятницу отчётности Северстали по МСФО за 1 кв. 2021 года. Наверное в этот раз я просто ограничусь красивой сравнительной табличкой по трём сталеварам и не буду утруждать ваше сознание скучными финансовыми цифрами. По факту – это дела уже минувших дней, и куда важнее попытаться предугадать, как будет чувствовать себя стальная отрасль дальше и где нам ждать конца этого ралли?

🤔 Ответа на этот вопрос у меня, к сожалению, нет. Менеджмент компаний тоже не спешит делиться свежими прогнозами. Но одно я могу сказать точно: проходить этап повышенных капексов, с которыми пришлось столкнуться прежде всего НЛМК и Северстали (привет Белоусову!), при такой позитивной конъюнктуре рынка куда легче, чем предполагалось изначально. А потому и от дивидендов мы вправе ожидать двузначных доходностей по итогам 2021 года. Очень надеюсь, что Андрей Рэмович не читает мой телеграм-канал и не придумает очередные нехитрые способы изъять появившиеся «сверхдоходы» у сталеваров.

#CHMF #NLMK #MAGN

{kind=link}

🧮 ВТБ в преддверии Дня инвестора, который состоится 20 апреля, опубликовал сокращённую отчетность по МСФО за 1 кв. 2021 года, сообщив о росте чистой прибыли на 113,8% (г/г) до 85,1 млрд рублей.

❗️С января по март банк зафиксировал рекордную квартальную прибыль и смог заработать больше, чем за весь 2020 год! Рентабельность капитала составила 19,2%. Давно мы не видели такой эффективности от ВТБ!

🔸 Чистые процентные доходы увеличились на 21,6% (г/г) до 145,6 млрд рублей, благодаря низкой стоимости фондирования.

🔸 Чистые комиссионные доходы выросли на 19,1% (г/г) до 38,6 млрд рублей, за счёт роста доходов от страхования и брокерского обслуживания. К примеру, доход ВТБ Капитал Инвестиции увеличился в 2 раза до 7 млрд рублей.

🔸 Операционные расходы прибавили на 1,2% (г/г) до 64,9 млрд рублей. Отрадно отметить снижение показателя Cost/Income Ratio на 5,8 п.п. до 33,5%.

🔸 ВТБ зарезервировал 22,6 млрд рублей под возможные кредитные потери, что в 2 раза меньше, чем годом ранее. В этом году Банк России ждет роста отечественной экономики на 3-4% и на этом фоне банкиры меньше создают резервов, что способствует росту чистой прибыли.

💼 Кредитный портфель сократился на 0,1% до 13,1 трлн рублей. Розничный портфель увеличился на 4,4%, благодаря сохранению позитивной динамики ипотечного кредитования, при этом на 2,2% сократился корпоративный портфель.

📊 С улучшением эпидемиологической ситуации в стране я жду роста выдачи корпоративных кредитов, что должно поспособствовать увеличению процентных доходов.

👨💼 «Мы с удовольствием сообщаем об отличных итогах первого квартала, которые отражают как сильные операционные показатели, так и пост-пандемийное восстановление экономики», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

👉 В целом, квартальная финансовая отчётность ВТБ не стала для меня сюрпризом. Ранее в своих обзорах я отмечал, что жду роста прибыли, на фоне восстановления отечественной экономики после коронакризиса.

👨💼 «По сути, эти результаты заставляют нас думать о таргетировании верхнего диапазона прогноза по прибыли на 2021 год. Сейчас это 250-270 млрд рублей. Если не произойдет ничего экстраординарного, скорее 270 млрд, чем 250 млрд рублей», - оптимистично рапортовал Дмитрий Пьянов.

💰 Хочется надеяться, что менеджмент ВТБ на сей раз не обманет акционеров и по итогам 2021 года выплатит в качестве дивидендов половину прибыли. Если всё пройдет без эксцессов, то инвесторы могут рассчитывать на двузначную дивидендную доходность по текущим котировкам.

#VTBR

❗️С января по март банк зафиксировал рекордную квартальную прибыль и смог заработать больше, чем за весь 2020 год! Рентабельность капитала составила 19,2%. Давно мы не видели такой эффективности от ВТБ!

🔸 Чистые процентные доходы увеличились на 21,6% (г/г) до 145,6 млрд рублей, благодаря низкой стоимости фондирования.

🔸 Чистые комиссионные доходы выросли на 19,1% (г/г) до 38,6 млрд рублей, за счёт роста доходов от страхования и брокерского обслуживания. К примеру, доход ВТБ Капитал Инвестиции увеличился в 2 раза до 7 млрд рублей.

🔸 Операционные расходы прибавили на 1,2% (г/г) до 64,9 млрд рублей. Отрадно отметить снижение показателя Cost/Income Ratio на 5,8 п.п. до 33,5%.

🔸 ВТБ зарезервировал 22,6 млрд рублей под возможные кредитные потери, что в 2 раза меньше, чем годом ранее. В этом году Банк России ждет роста отечественной экономики на 3-4% и на этом фоне банкиры меньше создают резервов, что способствует росту чистой прибыли.

💼 Кредитный портфель сократился на 0,1% до 13,1 трлн рублей. Розничный портфель увеличился на 4,4%, благодаря сохранению позитивной динамики ипотечного кредитования, при этом на 2,2% сократился корпоративный портфель.

📊 С улучшением эпидемиологической ситуации в стране я жду роста выдачи корпоративных кредитов, что должно поспособствовать увеличению процентных доходов.

👨💼 «Мы с удовольствием сообщаем об отличных итогах первого квартала, которые отражают как сильные операционные показатели, так и пост-пандемийное восстановление экономики», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

👉 В целом, квартальная финансовая отчётность ВТБ не стала для меня сюрпризом. Ранее в своих обзорах я отмечал, что жду роста прибыли, на фоне восстановления отечественной экономики после коронакризиса.

👨💼 «По сути, эти результаты заставляют нас думать о таргетировании верхнего диапазона прогноза по прибыли на 2021 год. Сейчас это 250-270 млрд рублей. Если не произойдет ничего экстраординарного, скорее 270 млрд, чем 250 млрд рублей», - оптимистично рапортовал Дмитрий Пьянов.

💰 Хочется надеяться, что менеджмент ВТБ на сей раз не обманет акционеров и по итогам 2021 года выплатит в качестве дивидендов половину прибыли. Если всё пройдет без эксцессов, то инвесторы могут рассчитывать на двузначную дивидендную доходность по текущим котировкам.

#VTBR

{kind=link}

🏛 Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто, так или иначе, причастен к финансовому рынку.

💵 С 26 апреля 2021 года Московская биржа предоставит возможность совершать операции с основными мировыми валютами на сумму от $1 или €1 с лотом в один цент.

🧮 В настоящее время на валютном рынке один лот составляет $1000 или €1000.

👨💼 «Сделки на сумму от одного доллара расширят возможности физических лиц, в том числе в операциях с иностранными ценными бумагами в части купонных выплат и получения дивидендов, а также конверсии в рамках ИИС», - поведал директор департамента валютного рынка Московской биржи Андрей Скабелин.

💰На этом фоне я жду роста комиссионных доходов в валютной секции биржи, что положительно отразится на её чистой прибыли.

👌 Теперь покупка валюта с минимальными издержками становится доступна широкому кругу частных инвесторов и можно будет забыть дорогу в валютный обменник.

#MOEX

💵 С 26 апреля 2021 года Московская биржа предоставит возможность совершать операции с основными мировыми валютами на сумму от $1 или €1 с лотом в один цент.

🧮 В настоящее время на валютном рынке один лот составляет $1000 или €1000.

👨💼 «Сделки на сумму от одного доллара расширят возможности физических лиц, в том числе в операциях с иностранными ценными бумагами в части купонных выплат и получения дивидендов, а также конверсии в рамках ИИС», - поведал директор департамента валютного рынка Московской биржи Андрей Скабелин.

💰На этом фоне я жду роста комиссионных доходов в валютной секции биржи, что положительно отразится на её чистой прибыли.

👌 Теперь покупка валюта с минимальными издержками становится доступна широкому кругу частных инвесторов и можно будет забыть дорогу в валютный обменник.

#MOEX

{kind=link}