🏛 «Московский кредитный банк» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 151% (г/г) до 30 млрд рублей.

🔸 Чистые процентные доходы увеличились на 30,8% (г/г) до 59,2 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Темп прироста оказался самым высоким отрасли, а чистая процентная маржа увеличилась на 0,4 п.п. до 4%, что лучше среднеотраслевого значения.

🔸 Чистые комиссионные доходы увеличились на 33,8% (г/г) до 15,4 млрд рублей, благодаря росту доходов от открытия аккредитивов и торгового финансирования. Темп прироста также оказался максимальным в отрасли!

🔸 В отчётном периоде банк создал 18,9 млрд рублей резервов под возможные кредитные убытки, против 6,8 млрд руб. годом ранее, что вызвано последствиями пандемии COVID-19. Значительный рост резервов характерен для всей отрасли, и МКБ не стал исключением.

💼 Что касается кредитного портфеля, то он увеличился на 27,7% (г/г) до 1,05 трлн руб. МКБ в отчётном периоде активно кредитовал как бизнес, так и население. Темп прироста вновь оказался максимальным среди крупнейших отечественных банков!

❗️Отрадно, что качество кредитного портфеля у МКБ улучшилось – показатель просроченной задолженности сократился за год на 0,5 п.п. до 3,1%, что является самым лучшим результатом в отрасли.

💰 После публикации отчетности Наблюдательный Совет утвердил новую Дивидендную политику, согласно которой банк будет выплачивать в качестве дивидендов не менее 25% от чистой прибыли по МСФО.

👨💼 «Мы приняли решение сразу по двум вопросам, во-первых, мы перешли с РСБУ на МСФО в части прибыли, от которой рассчитываются дивиденды. Во-вторых, мы увеличили минимальный уровень дивидендных выплат с 10% по РСБУ до 25% от чистой прибыли Банка по МСФО», - прокомментировал Председатель Правления МКБ Владимир Чубарь.

❓При этом вопрос выплаты дивидендов за 2020 год Набсовет банка обсудит позже, отметил Владимир Чубарь.

📊 МКБ порадовал нас позитивными результатами, а новая дивидендная политика будет оказывать хорошую поддержку капитализации.

👉 Акции банка сейчас торгуются с мультипликатором P/BV 0,9х, при рентабельности капитала 16,9%. Тот же Сбер при рентабельности 16,1% торгуется с мультипликатором P/BV 1,28х. Однако и потенциальных рисков у МКБ потенциально больше, с точки зрения акционерной привлекательности, а потому лично мне морально будет легче покупать эти бумаги где-нибудь по 5+ руб, а не по текущему ценнику 7+ руб., без дисконта на риск.

Пресс-релиз

Финансовая отчётность

Презентация

#CBOM

🔸 Чистые процентные доходы увеличились на 30,8% (г/г) до 59,2 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Темп прироста оказался самым высоким отрасли, а чистая процентная маржа увеличилась на 0,4 п.п. до 4%, что лучше среднеотраслевого значения.

🔸 Чистые комиссионные доходы увеличились на 33,8% (г/г) до 15,4 млрд рублей, благодаря росту доходов от открытия аккредитивов и торгового финансирования. Темп прироста также оказался максимальным в отрасли!

🔸 В отчётном периоде банк создал 18,9 млрд рублей резервов под возможные кредитные убытки, против 6,8 млрд руб. годом ранее, что вызвано последствиями пандемии COVID-19. Значительный рост резервов характерен для всей отрасли, и МКБ не стал исключением.

💼 Что касается кредитного портфеля, то он увеличился на 27,7% (г/г) до 1,05 трлн руб. МКБ в отчётном периоде активно кредитовал как бизнес, так и население. Темп прироста вновь оказался максимальным среди крупнейших отечественных банков!

❗️Отрадно, что качество кредитного портфеля у МКБ улучшилось – показатель просроченной задолженности сократился за год на 0,5 п.п. до 3,1%, что является самым лучшим результатом в отрасли.

💰 После публикации отчетности Наблюдательный Совет утвердил новую Дивидендную политику, согласно которой банк будет выплачивать в качестве дивидендов не менее 25% от чистой прибыли по МСФО.

👨💼 «Мы приняли решение сразу по двум вопросам, во-первых, мы перешли с РСБУ на МСФО в части прибыли, от которой рассчитываются дивиденды. Во-вторых, мы увеличили минимальный уровень дивидендных выплат с 10% по РСБУ до 25% от чистой прибыли Банка по МСФО», - прокомментировал Председатель Правления МКБ Владимир Чубарь.

❓При этом вопрос выплаты дивидендов за 2020 год Набсовет банка обсудит позже, отметил Владимир Чубарь.

📊 МКБ порадовал нас позитивными результатами, а новая дивидендная политика будет оказывать хорошую поддержку капитализации.

👉 Акции банка сейчас торгуются с мультипликатором P/BV 0,9х, при рентабельности капитала 16,9%. Тот же Сбер при рентабельности 16,1% торгуется с мультипликатором P/BV 1,28х. Однако и потенциальных рисков у МКБ потенциально больше, с точки зрения акционерной привлекательности, а потому лично мне морально будет легче покупать эти бумаги где-нибудь по 5+ руб, а не по текущему ценнику 7+ руб., без дисконта на риск.

Пресс-релиз

Финансовая отчётность

Презентация

#CBOM

{kind=link}

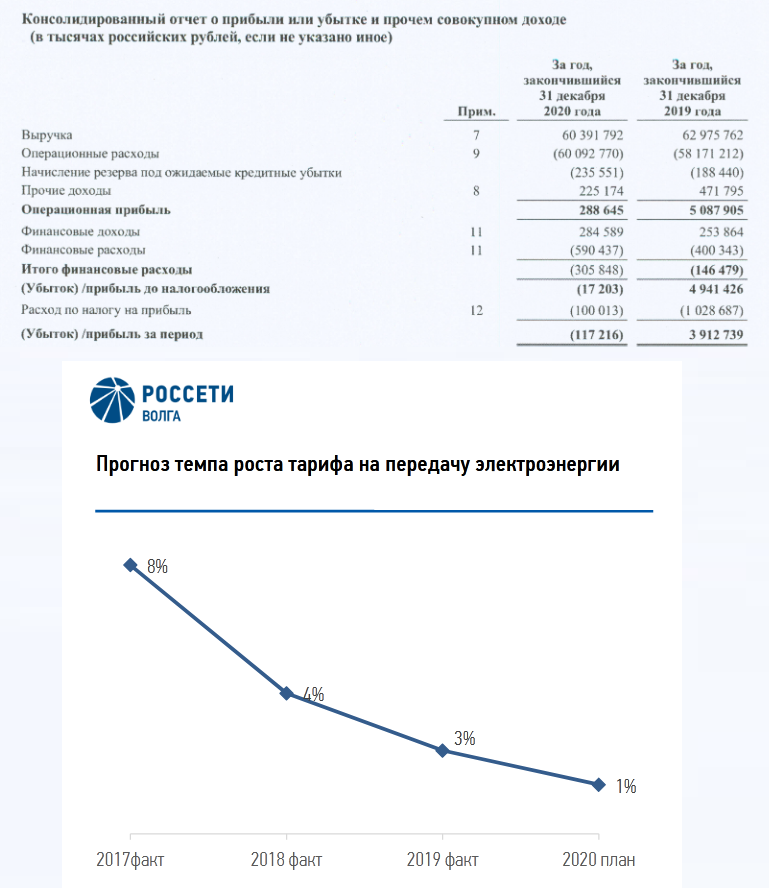

🧮 Для МРСК Волги минувший 2020 год отметился чистым убытком не только по российским стандартам бухгалтерской отчётности РСБУ, но и по международным стандартам МСФО. Хотя шансы были остаться в очень скромном плюсе, но увы. По крайней мере, на операционном уровне мы видим прибыль в размере 289 млн рублей, в то время как по РСБУ был зафиксирован убыток – минус 679 млн рублей.

📉 Выручка компании в 2020 году снизилась на 4,1% до 60,4 млрд рублей, что обусловлено сокращением полезного отпуска, «по причине неблагоприятной эпидемиологической обстановки в регионах присутствия из-за распространения COVID-19, повлекшей карантинные меры, и, как следствие, приостановление производственной деятельности потребителей». Я уже молчу про «нехарактерный температурный режим в 1 кв. 2020 года», на который тоже поспешили уповать пресс-аташе МРСК Волги.

🤦🏻 При этом операционные расходы даже прибавили на 3,3% до 60,1 млрд руб., что с учётом снижения выручки, роста резервов под ожидаемые кредитные убытки с 188 до 236 млн руб., и двукратного сокращения прочих доходов до 225 млн руб. в итоге практически обнулило операционную прибыль.

👎 Не добавили оптимизма и бумажные статьи отчётности, которые отметились двукратным ростом чистых финансовых расходов – до 306 млн рублей, что стало финальным минорным аккордом и привело в итоге к образованию чистого убытка по МСФО по итогам 2020 года в размере минус 117 млн рублей, в то время как годом ранее была зафиксирована чистая прибыль в размере 3,9 млрд рублей. На моей памяти это первый убыток у компании по МСФО, так что с почином.

🙅♂️ МРСК Волги – это яркий пример того, как из прекрасного дивидендного лебедя и примера для подражания в секторе можно легко превратиться в гадкого утёнка, который даже на операционном уровне теперь не способен оставаться прибыльным. Нет, я ни в коем случае не ставлю крест на бизнесе и акционерной истории компании – финансовая стабильность больших вопросов пока не вызывает, а взлетевшая до 1,4х долговая нагрузка – это, скорее, разовый эффект из-за резкого падения показателя EBITDA, нежели устойчивая тенденция.

❓ Весь вопрос в другом: насколько оправданным является присутствие подобных, в целом нестабильных, бумаг из сектора, где балом правит государственное тарифное регулирование, а финансовую отчётность бухгалтерам вполне официально можно рисовать, как вздумается? Всё больше об этом задумываюсь и всё больше хочу сокращать своё присутствие в подобных историях. Обратите внимание на картинке ниже, насколько упали за последние годы темпы роста тарифов на передачу электроэнергии – более чем красноречивая картинка.

Финансовая отчётность

#MRKV

📉 Выручка компании в 2020 году снизилась на 4,1% до 60,4 млрд рублей, что обусловлено сокращением полезного отпуска, «по причине неблагоприятной эпидемиологической обстановки в регионах присутствия из-за распространения COVID-19, повлекшей карантинные меры, и, как следствие, приостановление производственной деятельности потребителей». Я уже молчу про «нехарактерный температурный режим в 1 кв. 2020 года», на который тоже поспешили уповать пресс-аташе МРСК Волги.

🤦🏻 При этом операционные расходы даже прибавили на 3,3% до 60,1 млрд руб., что с учётом снижения выручки, роста резервов под ожидаемые кредитные убытки с 188 до 236 млн руб., и двукратного сокращения прочих доходов до 225 млн руб. в итоге практически обнулило операционную прибыль.

👎 Не добавили оптимизма и бумажные статьи отчётности, которые отметились двукратным ростом чистых финансовых расходов – до 306 млн рублей, что стало финальным минорным аккордом и привело в итоге к образованию чистого убытка по МСФО по итогам 2020 года в размере минус 117 млн рублей, в то время как годом ранее была зафиксирована чистая прибыль в размере 3,9 млрд рублей. На моей памяти это первый убыток у компании по МСФО, так что с почином.

🙅♂️ МРСК Волги – это яркий пример того, как из прекрасного дивидендного лебедя и примера для подражания в секторе можно легко превратиться в гадкого утёнка, который даже на операционном уровне теперь не способен оставаться прибыльным. Нет, я ни в коем случае не ставлю крест на бизнесе и акционерной истории компании – финансовая стабильность больших вопросов пока не вызывает, а взлетевшая до 1,4х долговая нагрузка – это, скорее, разовый эффект из-за резкого падения показателя EBITDA, нежели устойчивая тенденция.

❓ Весь вопрос в другом: насколько оправданным является присутствие подобных, в целом нестабильных, бумаг из сектора, где балом правит государственное тарифное регулирование, а финансовую отчётность бухгалтерам вполне официально можно рисовать, как вздумается? Всё больше об этом задумываюсь и всё больше хочу сокращать своё присутствие в подобных историях. Обратите внимание на картинке ниже, насколько упали за последние годы темпы роста тарифов на передачу электроэнергии – более чем красноречивая картинка.

Финансовая отчётность

#MRKV

{kind=link}

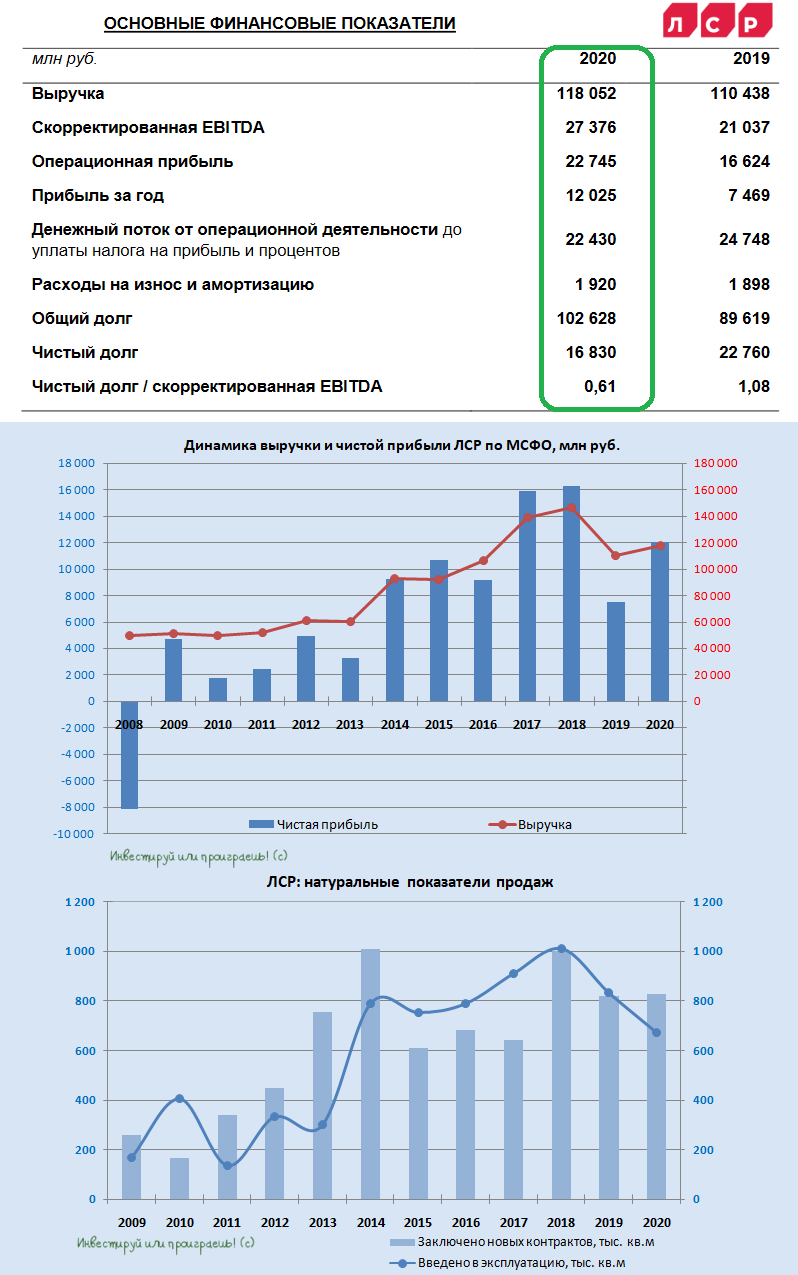

🧮 ЛСР вчера представила финансовую отчётность по МСФО за 2020 год.

🏙 В то время, как большинство российских компаний в лучшем случае объявляют о снижении чистой прибыли по итогам прошлого года, а в худшем – фиксируют убытки, девелоперы радостно рапортуют о росте основных финансовых показателей.

🦠 И, как это ни парадоксально, спасибо здесь нужно сказать тому самому злополучному COVID-19, который заставил ЦБ резко снижать ключевую ставку, а государство – экстренно включать программы льготной ипотеки и другие формы поддержки российских семей. Об этом я даже писал отдельный пост в середине января, кто забыл – почитайте ещё раз и восстановите в памяти основные моменты.

📈 В результате мы стали свидетелями невиданного со времён нулевых ажиотажа на отечественном рынке недвижимости. В частности, в Москве рост цен на первичку и вторичку составил примерно 10%-20% (в зависимости от сегмента), а каждый второй покупатель по статистике воспользовался льготной ипотекой.

Разумеется, не осталась в стороне от этого праздника и Группа ЛСР, которая по итогам 2020 года нарастила выручку на 7% до 118 млрд рублей, увеличила скорректированный показатель EBITDA на 30% до 27,4 млрд, а также более чем в полтора раза прибавила в чистой прибыли, которая в итоге составила 12,0 млрд.

👨🏻💼 Андрей Молчанов, генеральный директор ПАО «Группа ЛСР»:

«В 2020 году мы столкнулись с новыми реалиями, вызванными пандемией COVID-19. Тем не менее, неопределённость в экономике, волатильность рубля и низкие ставки по депозитам повысили привлекательность недвижимости как актива для сохранения средств, а исторически низкие ипотечные ставки помогли многим российским семьям приобрести новое жильё.

В таких условиях наше предложение пользовалось высоким спросом, чему так же способствовали оптимальные планировочные решения и наличие объектов с высокой степенью готовности. В итоге мы показали сильные операционные и финансовые результаты в 2020 году. Сильный операционный денежный поток улучшил наши позиции по ликвидности и помог сократить чистый долг на 26% до 16,8 млрд руб. Он также поспособствовал пополнению нашего земельного банка новыми качественными приобретениями, увеличив его чистую продаваемую площадь до 8,2 млн кв.м.

Это позволит нам реализовывать проекты в течение примерно шести лет. В текущем году мы продолжим фокусироваться на укреплении наших позиций во всех регионах присутствия, с целью создания дополнительной прибыли для наших акционеров».

💰 На мой взгляд, теперь компании ничего не мешает вернуться к выплате дивидендов, как минимум, на привычном уровне в 78 руб. на акцию - по крайней мере, свободный денежный поток по итогам 2020 года в пересчёте на одну акцию составил 94 руб. (а прибыль на акцию и вовсе около 120 рулей). Ждём рекомендаций Совета директоров!

Финансовая отчётность

Пресс-релиз

#LSRG

🏙 В то время, как большинство российских компаний в лучшем случае объявляют о снижении чистой прибыли по итогам прошлого года, а в худшем – фиксируют убытки, девелоперы радостно рапортуют о росте основных финансовых показателей.

🦠 И, как это ни парадоксально, спасибо здесь нужно сказать тому самому злополучному COVID-19, который заставил ЦБ резко снижать ключевую ставку, а государство – экстренно включать программы льготной ипотеки и другие формы поддержки российских семей. Об этом я даже писал отдельный пост в середине января, кто забыл – почитайте ещё раз и восстановите в памяти основные моменты.

📈 В результате мы стали свидетелями невиданного со времён нулевых ажиотажа на отечественном рынке недвижимости. В частности, в Москве рост цен на первичку и вторичку составил примерно 10%-20% (в зависимости от сегмента), а каждый второй покупатель по статистике воспользовался льготной ипотекой.

Разумеется, не осталась в стороне от этого праздника и Группа ЛСР, которая по итогам 2020 года нарастила выручку на 7% до 118 млрд рублей, увеличила скорректированный показатель EBITDA на 30% до 27,4 млрд, а также более чем в полтора раза прибавила в чистой прибыли, которая в итоге составила 12,0 млрд.

👨🏻💼 Андрей Молчанов, генеральный директор ПАО «Группа ЛСР»:

«В 2020 году мы столкнулись с новыми реалиями, вызванными пандемией COVID-19. Тем не менее, неопределённость в экономике, волатильность рубля и низкие ставки по депозитам повысили привлекательность недвижимости как актива для сохранения средств, а исторически низкие ипотечные ставки помогли многим российским семьям приобрести новое жильё.

В таких условиях наше предложение пользовалось высоким спросом, чему так же способствовали оптимальные планировочные решения и наличие объектов с высокой степенью готовности. В итоге мы показали сильные операционные и финансовые результаты в 2020 году. Сильный операционный денежный поток улучшил наши позиции по ликвидности и помог сократить чистый долг на 26% до 16,8 млрд руб. Он также поспособствовал пополнению нашего земельного банка новыми качественными приобретениями, увеличив его чистую продаваемую площадь до 8,2 млн кв.м.

Это позволит нам реализовывать проекты в течение примерно шести лет. В текущем году мы продолжим фокусироваться на укреплении наших позиций во всех регионах присутствия, с целью создания дополнительной прибыли для наших акционеров».

💰 На мой взгляд, теперь компании ничего не мешает вернуться к выплате дивидендов, как минимум, на привычном уровне в 78 руб. на акцию - по крайней мере, свободный денежный поток по итогам 2020 года в пересчёте на одну акцию составил 94 руб. (а прибыль на акцию и вовсе около 120 рулей). Ждём рекомендаций Совета директоров!

Финансовая отчётность

Пресс-релиз

#LSRG

{kind=link}

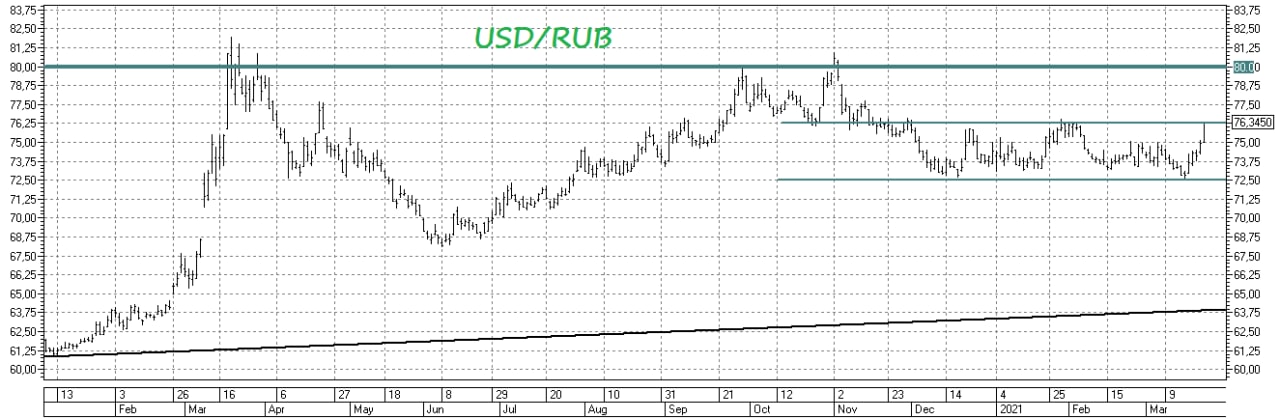

📈 Пока что движение в паре доллар/рубль ограничивается проторговкой в рамках четырёхмесячного канала 72,5-76,3 руб. и вроде как не вызывает серьёзных опасений, но что-то мне подсказывает, что взят курс на 80 рублей...

🕳 Особенно учитывая коррекцию цен на нефтяном рынке (падение с $70 до $60 за баррель Brent), а также нарастающие риски третьей волны COVID-19 🦠 в Европе (и не только).

🕳 Особенно учитывая коррекцию цен на нефтяном рынке (падение с $70 до $60 за баррель Brent), а также нарастающие риски третьей волны COVID-19 🦠 в Европе (и не только).

{kind=link}

💉 Группа «Мать и дитя» представила свои финансовые результаты за 2020 год.

📈 Выручка компании за этот период увеличилась на 18% (г/г) до 19,1 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология. Напомню, операционные результаты компании мы рассматривали в прошлом месяце.

📈 Показатель EBITDA увеличился на 30% (г/г) до 6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 31,4% - показатель обновил семилетний максимум!

📈 Чистая прибыль выросла на 56% (г/г) до 4,3 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 0,76х до 0,49х, как за счет сокращения займов, так и благодаря росту операционных доходов.

👨💼 «Мы продемонстрировали высокие финансовые показатели в 2020 году. На протяжении отчётного года мы не только успешно адаптировались к радикально изменившейся конъюнктуре, но и заложили прочные основы для дальнейшего устойчивого роста Группы», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💰 Совет директоров ГК «Мать и дитя» рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1 427 млн руб., что составляет 19 руб. на бумагу. С учётом ранее выплаченных промежуточных дивидендов, общий объём составит 28,8 рублей на GDR, что сулит совокупную ДД=5,4%. Дата закрытия реестра для получения дивидендов намечена на 5 мая 2021 года.

🏥 На данный момент компания управляет 42 клиниками в 25 регионах России и в планах на этот год увеличить показатель до 45 клиник.

👌 Капитальные затраты в 2021 году ожидаются на уровне 3,5-3,7 млрд рублей, что меньше показателя 2020 года. Таким образом, компания сможет вновь порадовать акционеров хорошими дивидендами.

👉 Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и её депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

Пресс-релиз

Финансовая отчётность

Презентация

#MDMG

📈 Выручка компании за этот период увеличилась на 18% (г/г) до 19,1 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология. Напомню, операционные результаты компании мы рассматривали в прошлом месяце.

📈 Показатель EBITDA увеличился на 30% (г/г) до 6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 31,4% - показатель обновил семилетний максимум!

📈 Чистая прибыль выросла на 56% (г/г) до 4,3 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 0,76х до 0,49х, как за счет сокращения займов, так и благодаря росту операционных доходов.

👨💼 «Мы продемонстрировали высокие финансовые показатели в 2020 году. На протяжении отчётного года мы не только успешно адаптировались к радикально изменившейся конъюнктуре, но и заложили прочные основы для дальнейшего устойчивого роста Группы», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💰 Совет директоров ГК «Мать и дитя» рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1 427 млн руб., что составляет 19 руб. на бумагу. С учётом ранее выплаченных промежуточных дивидендов, общий объём составит 28,8 рублей на GDR, что сулит совокупную ДД=5,4%. Дата закрытия реестра для получения дивидендов намечена на 5 мая 2021 года.

🏥 На данный момент компания управляет 42 клиниками в 25 регионах России и в планах на этот год увеличить показатель до 45 клиник.

👌 Капитальные затраты в 2021 году ожидаются на уровне 3,5-3,7 млрд рублей, что меньше показателя 2020 года. Таким образом, компания сможет вновь порадовать акционеров хорошими дивидендами.

👉 Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и её депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

Пресс-релиз

Финансовая отчётность

Презентация

#MDMG

{kind=link}

📃 Правительство РФ утвердило долгосрочную программу развития СПГ.

🔸 До 2035 года объём производства сжиженного природного газа в России может увеличиться почти в три раза и достичь 140 млн т.

🔸 Газпром к 2025 г. может построить два среднетоннажных завода по сжижению природного газа. В районе Владивостока газовая монополия планирует построить завод мощностью 1,5 млн тонн в год, на черноморском побережье – от 0,5 млн до 1,5 млн т.

🔸 НОВАТЭК может запустить проект Обский СПГ на 5-6 млн тонн в год после 2024 года, проект Арктик СПГ-1 на 19,8 млн тонн в год после 2027 года. Компания также ведет работу по крупнотоннажному проекту Арктик СПГ-3.

👨💼 "Программа основана на комплексном подходе, направлена на диверсификацию источников поставок газа, и прежде всего активное использование ресурсов арктического шельфа и Дальнего Востока", - поведал премьер-министр Михаил Мишустин.

💰 Главным бенефициаром долгосрочной государственной программы развития СПГ станет НОВАТЭК. Я свою позицию по компании набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

#NVTK #GAZP

🔸 До 2035 года объём производства сжиженного природного газа в России может увеличиться почти в три раза и достичь 140 млн т.

🔸 Газпром к 2025 г. может построить два среднетоннажных завода по сжижению природного газа. В районе Владивостока газовая монополия планирует построить завод мощностью 1,5 млн тонн в год, на черноморском побережье – от 0,5 млн до 1,5 млн т.

🔸 НОВАТЭК может запустить проект Обский СПГ на 5-6 млн тонн в год после 2024 года, проект Арктик СПГ-1 на 19,8 млн тонн в год после 2027 года. Компания также ведет работу по крупнотоннажному проекту Арктик СПГ-3.

👨💼 "Программа основана на комплексном подходе, направлена на диверсификацию источников поставок газа, и прежде всего активное использование ресурсов арктического шельфа и Дальнего Востока", - поведал премьер-министр Михаил Мишустин.

💰 Главным бенефициаром долгосрочной государственной программы развития СПГ станет НОВАТЭК. Я свою позицию по компании набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

#NVTK #GAZP

government.ru

Правительство утвердило долгосрочную программу развития производства СПГ

Распоряжение от 16 марта 2021 года №640-р

📣 ВТБ Капитал провел онлайн-конференцию с менеджментом «Совкомфлота», основные тезисы которой я предлагаю вашему вниманию:

✔️ Компания обеспечивает 5% мировой транспортировки углеводородов.

✔️ С февраля наблюдается рост фрахтовых танкерных ставок, что возможно говорит о развороте нисходящего тренда, который наблюдался во второй половине 2020 года.

✔️ Окупаемость газовозов примерно на четверть выше нефтяных танкеров, вследствие чего компания ставит задачу по наращиванию транспортировки СПГ.

✔️ В долгосрочной перспективе менеджмент ожидает существенного роста выручки от развития СПГ - проектов в России.

✔️ Менеджмент доволен результатами IPO компании, которое позволило улучшить долговую нагрузку.

✔️ Компания сможет раскрыть свой потенциал в долгосрочной перспективе. Инвесторам необходимо набраться терпения.

✔️ KPI менеджмента привязан к росту капитализации бизнеса - руководство заинтересовано в росте стоимости акций!

✔️ Компания не планирует изменять дивидендную политику и намеревается выплачивать дивиденды раз в год. Обратный выкуп акций пока не планируется.

👉 Инвестиционная идея в акциях Совкомфлот - уж точно долгосрочная. А потому я не спешу ждать более глубокой просадки котировок акций и начал формировать свою позицию в районе 90 руб. Упадёт дешевле - буду усреднять.

#FLOT

✔️ Компания обеспечивает 5% мировой транспортировки углеводородов.

✔️ С февраля наблюдается рост фрахтовых танкерных ставок, что возможно говорит о развороте нисходящего тренда, который наблюдался во второй половине 2020 года.

✔️ Окупаемость газовозов примерно на четверть выше нефтяных танкеров, вследствие чего компания ставит задачу по наращиванию транспортировки СПГ.

✔️ В долгосрочной перспективе менеджмент ожидает существенного роста выручки от развития СПГ - проектов в России.

✔️ Менеджмент доволен результатами IPO компании, которое позволило улучшить долговую нагрузку.

✔️ Компания сможет раскрыть свой потенциал в долгосрочной перспективе. Инвесторам необходимо набраться терпения.

✔️ KPI менеджмента привязан к росту капитализации бизнеса - руководство заинтересовано в росте стоимости акций!

✔️ Компания не планирует изменять дивидендную политику и намеревается выплачивать дивиденды раз в год. Обратный выкуп акций пока не планируется.

👉 Инвестиционная идея в акциях Совкомфлот - уж точно долгосрочная. А потому я не спешу ждать более глубокой просадки котировок акций и начал формировать свою позицию в районе 90 руб. Упадёт дешевле - буду усреднять.

#FLOT

{kind=link}

🇺🇸 Рейтинговое агентство «Эксперт РА» подготовило свежий обзор по американской экономике, основные тезисы которого я предлагаю вашему вниманию:

🔸 Основной негативный эффект пандемии COVID-19 отразился на экономике во 2 кв. 2020 года. Падение ВВП оказалось меньше, чем в других развитых странах.

🔸 По уровню вакцинации США занимают 4-е место в мире: на 100 человек введено в среднем 23,2 доз вакцины.

🔸 Снижение количества заболевших и расширения вакцинации положительно отразится на потребительском спросе, что позволит вернуть ВВП на докризисный уровень в этом году.

🔸 Для борьбы с пандемией в 2020 году были приняты несколько антикризисных программ общим объемом почти $4 трлн, из которых $3 трлн. было потрачено в минувшем году и $1 трлн будет израсходован в 2021 году.

🔸 В этом месяце был утверждён новый пакет фискальной помощи размере в $1,9 трлн. Таким образом, в этом году стимулы будут примерно на том же уровне, что в 2020 году.

🔸 ФРС будет долго держать ставки на низком уровне, чтобы не создать проблемы с обслуживанием долга.

👉 Таким образом, «Эксперт РА» ожидает в этом году роста американской экономики и фондового рынка.

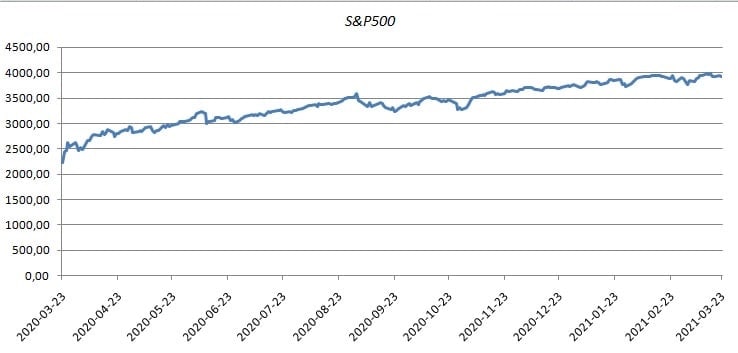

📈 Кстати, буквально накануне американцы отмечали годовщину текущего бычьего рынка. 23 марта 2020 года индекс S&P500 установил минимум на отметке 2191,86 пунктов, после чего рынок за год вырос на 78,4%.

#T #PFE #KO

🔸 Основной негативный эффект пандемии COVID-19 отразился на экономике во 2 кв. 2020 года. Падение ВВП оказалось меньше, чем в других развитых странах.

🔸 По уровню вакцинации США занимают 4-е место в мире: на 100 человек введено в среднем 23,2 доз вакцины.

🔸 Снижение количества заболевших и расширения вакцинации положительно отразится на потребительском спросе, что позволит вернуть ВВП на докризисный уровень в этом году.

🔸 Для борьбы с пандемией в 2020 году были приняты несколько антикризисных программ общим объемом почти $4 трлн, из которых $3 трлн. было потрачено в минувшем году и $1 трлн будет израсходован в 2021 году.

🔸 В этом месяце был утверждён новый пакет фискальной помощи размере в $1,9 трлн. Таким образом, в этом году стимулы будут примерно на том же уровне, что в 2020 году.

🔸 ФРС будет долго держать ставки на низком уровне, чтобы не создать проблемы с обслуживанием долга.

👉 Таким образом, «Эксперт РА» ожидает в этом году роста американской экономики и фондового рынка.

📈 Кстати, буквально накануне американцы отмечали годовщину текущего бычьего рынка. 23 марта 2020 года индекс S&P500 установил минимум на отметке 2191,86 пунктов, после чего рынок за год вырос на 78,4%.

#T #PFE #KO

{kind=link}

Друзья!

Написал большой пост на тему налогов для российских инвесторов.

Очень надеюсь, что для кого-то пост окажется полезным.

Написал большой пост на тему налогов для российских инвесторов.

Очень надеюсь, что для кого-то пост окажется полезным.

smart-lab.ru

Разбираемся с налогами: большой и полезный пост

ИСТОЧНИК 👨🏻💼 Сегодня хочу остановиться над системой налогообложения доходов, полученных от инвестирования. «Лучший способ рассказать детям о налогах —

⚒ En+ Group представила свои финансовые результаты за 2020 год.

🧮 Выручка по итогам минувшего года сократилась на 11,9% (г/г) до $10,3 млрд, на фоне снижения экономической активности, вызванного пандемией COVID-19.

🏭 Производство алюминия в отчётном периоде сократилось на символические 0,1% (г/г) до 3,75 млн тонн, а производство электроэнергии увеличилось на 5,7% (г/г) до 82,2 млрд кВтч.

📉 Показатель Adj EBITDA сократился на 12,5% (г/г) до $1,86 млрд, при маржинальности 18%, что является самым низким уровнем за последние пять лет.

📉Чистая прибыль сократилась ещё более внушительно - на 22,1% (г/г) до $1,01 млрд, на фоне сокращения операционных доходов и роста издержек.

💼 Долговая нагрузка по мультипликатору Net Debt/ Adj EBITDA увеличилась с 4,79х до 5,28х. Порядка 56% чистого долга холдинга приходится на РУСАЛ, который в свою очередь в начале 2008 года, аккуратно перед мировым финансовым кризисом, на заёмные средства приобрел блокпакет ГМК Норникель. С тех пор, собственно, у РУСАЛа и En+ Group и появилась высокая долговая нагрузка, которая до сих пор мешает им красиво жить.

👨💼 «2020 год не был похож ни на один предыдущий. Наши результаты свидетельствуют об устойчивости и гибкости вертикально интегрированной бизнес-модели, и прежде всего - о стойкости наших сотрудников», - вот так нарочито оптимистично прокомментировал финансовые результаты исполнительный председатель Совета директоров En+ Group Лорд Баркер.

🙅🏻♂️ Но если всё так хорошо, почему тогда Совет директоров En+ рекомендовал не выплачивать дивиденды за 2020 год и намерен рассмотреть возможность выплат по итогам 2021 года в соответствии с дивидендной политикой? Получается, что третий год кряду компания не будет выплачивать дивиденды, что весьма огорчает.

👉 Высокая долговая нагрузка и отсутствие дивидендных выплат не позволяют мне добавлять акции En+ в свой портфель. Я уже молчу о серьёзных проблемах и производственных рисках у ГМК Норильский Никель, которые потенциально могут уменьшить дивидендную базу и негативно повлиять на финансовую устойчивость Русала и En+ в перспективе.

Пресс-релиз

Финансовая отчётность

#ENPG

🧮 Выручка по итогам минувшего года сократилась на 11,9% (г/г) до $10,3 млрд, на фоне снижения экономической активности, вызванного пандемией COVID-19.

🏭 Производство алюминия в отчётном периоде сократилось на символические 0,1% (г/г) до 3,75 млн тонн, а производство электроэнергии увеличилось на 5,7% (г/г) до 82,2 млрд кВтч.

📉 Показатель Adj EBITDA сократился на 12,5% (г/г) до $1,86 млрд, при маржинальности 18%, что является самым низким уровнем за последние пять лет.

📉Чистая прибыль сократилась ещё более внушительно - на 22,1% (г/г) до $1,01 млрд, на фоне сокращения операционных доходов и роста издержек.

💼 Долговая нагрузка по мультипликатору Net Debt/ Adj EBITDA увеличилась с 4,79х до 5,28х. Порядка 56% чистого долга холдинга приходится на РУСАЛ, который в свою очередь в начале 2008 года, аккуратно перед мировым финансовым кризисом, на заёмные средства приобрел блокпакет ГМК Норникель. С тех пор, собственно, у РУСАЛа и En+ Group и появилась высокая долговая нагрузка, которая до сих пор мешает им красиво жить.

👨💼 «2020 год не был похож ни на один предыдущий. Наши результаты свидетельствуют об устойчивости и гибкости вертикально интегрированной бизнес-модели, и прежде всего - о стойкости наших сотрудников», - вот так нарочито оптимистично прокомментировал финансовые результаты исполнительный председатель Совета директоров En+ Group Лорд Баркер.

🙅🏻♂️ Но если всё так хорошо, почему тогда Совет директоров En+ рекомендовал не выплачивать дивиденды за 2020 год и намерен рассмотреть возможность выплат по итогам 2021 года в соответствии с дивидендной политикой? Получается, что третий год кряду компания не будет выплачивать дивиденды, что весьма огорчает.

👉 Высокая долговая нагрузка и отсутствие дивидендных выплат не позволяют мне добавлять акции En+ в свой портфель. Я уже молчу о серьёзных проблемах и производственных рисках у ГМК Норильский Никель, которые потенциально могут уменьшить дивидендную базу и негативно повлиять на финансовую устойчивость Русала и En+ в перспективе.

Пресс-релиз

Финансовая отчётность

#ENPG

{kind=link}

🛢 Даже невзирая на то, что контейнеровоз MV Ever Given накануне фактически перекрыл собой Суэцкий канал, серьёзно нарушив цепочку поставок на рынке энергоносителей, цены на нефть на торгах в четверг снижаются на четыре с лишним процента. А между прочим, МИД России уже предостерёг, что для разблокировки Суэцкого канала, через который проходит около 10%-15% мировых поставок нефти, может потребоваться несколько недель!

❓ Тогда почему котировки цен на нефть упорно падают сегодня? Идей на ум приходит ровно две, первая из которых носит куда более серьёзный фундаментальный характер, нежели вторая:

1️⃣ Ужесточение карантинных мер в Европе, на фоне начавшейся третьей волны пандемии и проблемами с вакцинацией, потенциально может негативно сказаться на нефтяном спросе, который только-только начал нащупывать глобальную поддержку

2️⃣ Министерство энергетики США вчера сообщило о росте запасов нефти в стране на прошлой неделе на 1,9 млн баррелей (в то время как аналитики ждали сокращения на 1,7 млн). Причём увеличение запасов наблюдается уже пятую неделю подряд, что также не даёт поводов для оптимизма в отношении спроса на чёрное золото.

👉 На этом фоне я с большим интересом жду очередную встречу ОПЕК+, запланированную уже на следующую неделю, где будет приниматься решение о нефтедобыче стран альянса в мае.

#нефть

❓ Тогда почему котировки цен на нефть упорно падают сегодня? Идей на ум приходит ровно две, первая из которых носит куда более серьёзный фундаментальный характер, нежели вторая:

1️⃣ Ужесточение карантинных мер в Европе, на фоне начавшейся третьей волны пандемии и проблемами с вакцинацией, потенциально может негативно сказаться на нефтяном спросе, который только-только начал нащупывать глобальную поддержку

2️⃣ Министерство энергетики США вчера сообщило о росте запасов нефти в стране на прошлой неделе на 1,9 млн баррелей (в то время как аналитики ждали сокращения на 1,7 млн). Причём увеличение запасов наблюдается уже пятую неделю подряд, что также не даёт поводов для оптимизма в отношении спроса на чёрное золото.

👉 На этом фоне я с большим интересом жду очередную встречу ОПЕК+, запланированную уже на следующую неделю, где будет приниматься решение о нефтедобыче стран альянса в мае.

#нефть

{kind=link}

🎤 Директор департамента противодействия недобросовестным практикам ЦБ РФ Валерий Лях дал интервью агентству «Прайм», основные тезисы которого я предлагаю вашему вниманию:

✔️ Если в период с 2012 по 2016 гг. манипуляциями с ценными бумагами занимались в основном профучастники, то сейчас вектор сместился к розничным инвесторам, которые «разгоняют» котировки низколиквидных акций.

✔️ Если сравнивать российский и американский рынок, повторить ситуацию, подобную Reddit, невозможно.

✔️ Несколько лет назад в Банке России был создан специальный Ситуационный центр. Там с помощью специальных программ в режиме онлайн обрабатываются данные биржевых торгов.

✔️ После того, как завершена работа по открытому расследованию и если установлен факт манипулирования или инсайда, материалы направляются в правоохранительные органы.

✔️ За последние 4 года вынесено более 30 административных наказаний за манипулирование рынком.

✔️ В этом году Центробанк выпустит дополнительный набор критериев, по которым те или иные действия можно будет относить к манипулированию.

👉 Судя по всему, Центробанк устал наблюдать за «разгоном» акций из 2 и 3 эшелонов, и начинает понемногу «закручивать гайки».

✔️ Если в период с 2012 по 2016 гг. манипуляциями с ценными бумагами занимались в основном профучастники, то сейчас вектор сместился к розничным инвесторам, которые «разгоняют» котировки низколиквидных акций.

✔️ Если сравнивать российский и американский рынок, повторить ситуацию, подобную Reddit, невозможно.

✔️ Несколько лет назад в Банке России был создан специальный Ситуационный центр. Там с помощью специальных программ в режиме онлайн обрабатываются данные биржевых торгов.

✔️ После того, как завершена работа по открытому расследованию и если установлен факт манипулирования или инсайда, материалы направляются в правоохранительные органы.

✔️ За последние 4 года вынесено более 30 административных наказаний за манипулирование рынком.

✔️ В этом году Центробанк выпустит дополнительный набор критериев, по которым те или иные действия можно будет относить к манипулированию.

👉 Судя по всему, Центробанк устал наблюдать за «разгоном» акций из 2 и 3 эшелонов, и начинает понемногу «закручивать гайки».

🧮 Московская биржа продолжает активно развиваться.

📈С 1 апреля 2021 года биржа планирует допустить к торгам 18 акции и депозитарных расписок крупнейших международных компаний. С полным списком новых эмитентов можно ознакомиться здесь.

💼 Таким образом, количество бумаг иностранных эмитентов достигнет отметки 1️⃣0️⃣6️⃣.

💰 С учётом ожидания ускорения экономического роста в Соединенных Штатах, из новых эмитентов могут быть интересны для инвестиций следующие бумаги:

🔸 Applied Materials - компания, поставляющая оборудование и программное обеспечение.

🔸 ConocoPhillips – одна из крупнейших в США нефтегазовых корпораций.

🔸 Union Pacific Corporation – крупнейший в США владелец железных дорог.

🔸 United Parcel Service – компания, специализирующаяся на экспресс-доставке и логистике.

🔸 Boston Scientific Corporation - один из крупнейших производителей медицинского оборудования.

#MOEX

📈С 1 апреля 2021 года биржа планирует допустить к торгам 18 акции и депозитарных расписок крупнейших международных компаний. С полным списком новых эмитентов можно ознакомиться здесь.

💼 Таким образом, количество бумаг иностранных эмитентов достигнет отметки 1️⃣0️⃣6️⃣.

💰 С учётом ожидания ускорения экономического роста в Соединенных Штатах, из новых эмитентов могут быть интересны для инвестиций следующие бумаги:

🔸 Applied Materials - компания, поставляющая оборудование и программное обеспечение.

🔸 ConocoPhillips – одна из крупнейших в США нефтегазовых корпораций.

🔸 Union Pacific Corporation – крупнейший в США владелец железных дорог.

🔸 United Parcel Service – компания, специализирующаяся на экспресс-доставке и логистике.

🔸 Boston Scientific Corporation - один из крупнейших производителей медицинского оборудования.

#MOEX

🏗 Строительство «Северного потока -2» завершится в этом году.

📣 Председатель совета директоров Газпрома Виктор Зубков, отвечая на вопросы журналистов в Берлине, заявил о готовности трубопровода на 90-92%.

❓Об этом проекте идет много споров в инвестиционном сообществе: кто-то верит в успешное завершение строительства, кто-то нет.

🇪🇺 Предлагаю рассмотреть этот вопрос с точки зрения важности этого проекта для Европы.

📃 В журнале «Энергетическая политика», которое издаёт Минэнерго РФ, опубликована статья про развитие водородной энергетики, основные тезисы которой я предлагаю вашему вниманию:

✔️ Основным сырьем для производства водорода является природный газ.

✔️ Теплотворная способность водорода в 2 раза выше природного газа и в 4 раза выше угля.

✔️ 8 июля 2020 года Европейская комиссия опубликовала «Стратегию в области водорода», которая направлена на увеличение доли водородного топлива в энергобалансе ЕС с текущих 2% до 14% к 2050 году.

✔️ Развитие водородного сегмента идеально вписывается в концепцию «зеленой энергетики», о которой так часто в последнее время говорят европейские политики.

👉 Таким образом, завершение строительства трубопровода «Северный поток -2» выгодно не только Газпрому, но и Европе.

#GAZP

📣 Председатель совета директоров Газпрома Виктор Зубков, отвечая на вопросы журналистов в Берлине, заявил о готовности трубопровода на 90-92%.

❓Об этом проекте идет много споров в инвестиционном сообществе: кто-то верит в успешное завершение строительства, кто-то нет.

🇪🇺 Предлагаю рассмотреть этот вопрос с точки зрения важности этого проекта для Европы.

📃 В журнале «Энергетическая политика», которое издаёт Минэнерго РФ, опубликована статья про развитие водородной энергетики, основные тезисы которой я предлагаю вашему вниманию:

✔️ Основным сырьем для производства водорода является природный газ.

✔️ Теплотворная способность водорода в 2 раза выше природного газа и в 4 раза выше угля.

✔️ 8 июля 2020 года Европейская комиссия опубликовала «Стратегию в области водорода», которая направлена на увеличение доли водородного топлива в энергобалансе ЕС с текущих 2% до 14% к 2050 году.

✔️ Развитие водородного сегмента идеально вписывается в концепцию «зеленой энергетики», о которой так часто в последнее время говорят европейские политики.

👉 Таким образом, завершение строительства трубопровода «Северный поток -2» выгодно не только Газпрому, но и Европе.

#GAZP

💰 Совет директоров ЛСР накануне рекомендовал собранию акционеров выплатить по итогам 2020 года финальные дивиденды в размере 39 руб. на акцию, что вместе с промежуточными выплатами означает совокупный дивиденд за весь 2020 год на уровне 59 руб. и ДД=7,1%.

😔 Признаюсь, я ждал возвращения к привычным нам 78 руб. на акцию, что давало бы хоть какую-то дивидендную определённость на будущее. Но по факту мы увидели 59 руб., что красноречиво намекает на норму выплат в 50% от ЧП по МСФО (из финансовой отчётности компании за 2020 год следует прибыль на акцию 120 руб).

❓Расстраиваться этому или нет? На мой взгляд, чуток расстроиться можно, учитывая второй год кряду невразумительный размер выплат, хотя с другой стороны ориентир ЛСР направлять на дивиденды не менее 50% от ЧП по МСФО, к которому компания уже давно пытается прийти, становится всё более осязаемым. Могу ошибаться, но у меня ощущение примерно такое.

🤔 Смущает другое: если в такой «жирный» год, каким оказался для застройщиков 2020-й с льготной ипотекой и низкими ставками, ЛСР пожадничала выплатить 78 руб., то чего тогда ждать дальше, когда рыночная конъюнктура начнёт вдруг ухудшаться? Вопрос риторический.

Быть может, к тому моменту у компании появится чёткая дивидендная политика, привязанная к одному из финансовых показателей, и тогда поводов для подозрений и здорового скептицизма будет куда меньше.

#LSRG

😔 Признаюсь, я ждал возвращения к привычным нам 78 руб. на акцию, что давало бы хоть какую-то дивидендную определённость на будущее. Но по факту мы увидели 59 руб., что красноречиво намекает на норму выплат в 50% от ЧП по МСФО (из финансовой отчётности компании за 2020 год следует прибыль на акцию 120 руб).

❓Расстраиваться этому или нет? На мой взгляд, чуток расстроиться можно, учитывая второй год кряду невразумительный размер выплат, хотя с другой стороны ориентир ЛСР направлять на дивиденды не менее 50% от ЧП по МСФО, к которому компания уже давно пытается прийти, становится всё более осязаемым. Могу ошибаться, но у меня ощущение примерно такое.

🤔 Смущает другое: если в такой «жирный» год, каким оказался для застройщиков 2020-й с льготной ипотекой и низкими ставками, ЛСР пожадничала выплатить 78 руб., то чего тогда ждать дальше, когда рыночная конъюнктура начнёт вдруг ухудшаться? Вопрос риторический.

Быть может, к тому моменту у компании появится чёткая дивидендная политика, привязанная к одному из финансовых показателей, и тогда поводов для подозрений и здорового скептицизма будет куда меньше.

#LSRG

{kind=link}

💰 Совет директоров Московской биржи рекомендовал направить в качестве дивидендов за 2020 год 9,45 руб. на акцию, что сюрпризом для рынка не стало, вспоминая комментарии председателя правления Мосбиржи Юрия Денисова трёхнедельной давности.

📈 Таким образом, по сравнению с прошлым годом выплаты вырастут почти на 20%, а акционеры получат в общей сложности 85,5% от чистой прибыли по МСФО за 2020 год.

🗓 Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 12 мая 2021 года (с учётом режима торгов Т+2).

👉 Для меня текущие уровни котировок акций Мосбиржи выглядят в лучшем случае справедливо, а в худшем – даже немного переоценены. Не случайно, несмотря на рост финансовых показателей, ожидаемая див.доходность на уровне 5,6% может оказаться для Мосбиржи минимальной за последние 6 лет, что также указывает на некоторую перегретость. Акций компании в моём портфеле на данный момент нет, но я продолжаю следить за бизнесом Мосбиржи и надеюсь рано или поздно мне посчастливится вновь стать её акционером.

#MOEX

📈 Таким образом, по сравнению с прошлым годом выплаты вырастут почти на 20%, а акционеры получат в общей сложности 85,5% от чистой прибыли по МСФО за 2020 год.

🗓 Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 12 мая 2021 года (с учётом режима торгов Т+2).

👉 Для меня текущие уровни котировок акций Мосбиржи выглядят в лучшем случае справедливо, а в худшем – даже немного переоценены. Не случайно, несмотря на рост финансовых показателей, ожидаемая див.доходность на уровне 5,6% может оказаться для Мосбиржи минимальной за последние 6 лет, что также указывает на некоторую перегретость. Акций компании в моём портфеле на данный момент нет, но я продолжаю следить за бизнесом Мосбиржи и надеюсь рано или поздно мне посчастливится вновь стать её акционером.

#MOEX

{kind=link}

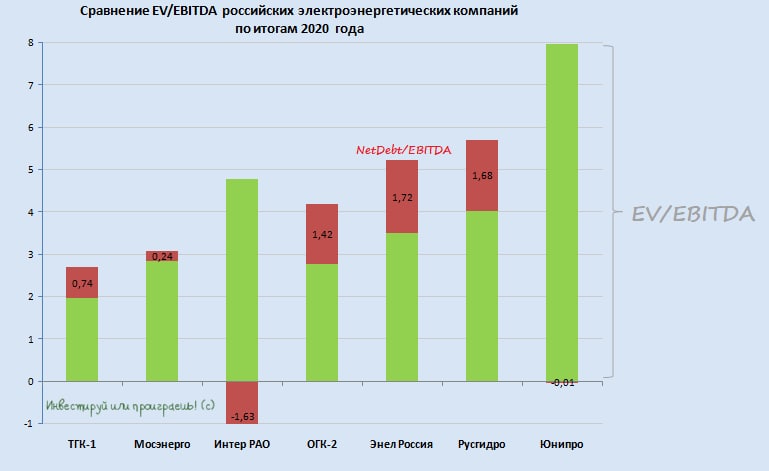

📊 Ну что ж, друзья! Пришло время наших традиционных сравнительных обзорных постов по отраслям и краткое подведение финансовых итогов 2020 года. Благо, большинство компаний уже успели отчитаться по МСФО, давая нам определённую почву для размышлений.

Начнём, пожалуй, с сектора электрогенерации, где у нас на диаграмме, как и всегда, представлено семь представителей:

1️⃣ Самой недооценённой компанией в «зеркале заднего вида» по мультипликатору EV/EBITDA сейчас является ТГК-1, у которой данный показатель оценивается рынком на уровне 2,7х.

Почему я нарочито часто люблю употреблять выражение «зеркало заднего вида»? Да потому, что по факту вся эта недооценка мифическая и является отголоском из прошлого, никак не учитывая, что в 2021 году ещё для трёх энергоблоков компании завершится программа ДПМ, а разовые статьи отчётности, поспособствовавшие сильным финансовым результатам в 2020 году, по итогам года текущего могут уже не порадовать, что окажет дополнительное давление на чистую прибыль, на которую сейчас ориентируется обновлённая див.политика ГЭХ.

Правда, при всём при этом самых лестных слов достойна дивидендная история ТГК-1, которая является одним из немногих дивидендных аристократов на российском фондовом рынке, уже на протяжении более десяти лет радующая акционеров ежегодным ростом выплат. Искренне буду рад, если эту тенденцию удастся сохранить и по итогам текущего года, хотя сделать это будет крайне сложно.

2️⃣ На второй строчке расположилась Мосэнерго, и тоже исключительно благодаря разовому фактору в отчётности по МСФО за 2020 год! Сокращение убытка от обесценения финансовых активов в 3,5 раза (с 3,9 до 1,1 млрд рублей) незаслуженно вытянуло в плюс динамику операционной прибыль компании, которая выросла сразу на 15%. Разумеется, не остался в стороне и показатель EBITDA, взлетевший почти на четверть, а вместе с ним окрепли и финансовые мультипликаторы, среди которых EV/EBITDA, составляющий сейчас 3,1х.

Это стабильная история, без особенных драйверов как для серьёзной переоценки выше в ближайшем будущем, так и для скатывания котировок глубоко вниз от текущих уровней. Дивидендные перспективы ближайших лет также не поддаются адекватному прогнозированию, ввиду большого влияния на них разовых факторов.

3️⃣ Интер РАО: компания с огромной кубышкой денежных средств свыше 300+ млрд рублей и весьма скромной див.политикой, предполагающей выплату 25% от ЧП по МСФО, на протяжении последних пяти лет радует своих акционеров ДД на уровне 4-5%. Что лично меня продолжает отпугивать от инвестиций в эту компанию, даже несмотря на многолетние слухи (я бы даже сказал, надежды) о том, что денежную кубышку неплохо бы распаковать и направить на инвестиции или сделки в рамках M&A.

4️⃣ ОГК-2: первая компания из упомянутых сегодня, которая уверенно поселилась в моём инвестиционном портфеле, и пока я не планирую от неё избавляться, в расчёте на продолжение действия программы ДПМ.

ДД за 2020 год по моим прогнозам оценивается на уровне 7,6%, но в отличие от Мосэнерго и ТГК-1 здесь у меня куда большая уверенность в сохранении выплат и по итогам 2021 года. Всё-таки повышенные платежи у ОГК-2 в рамках ДПМ ещё в самом разгаре.

5️⃣ Энел Россия: финансовые результаты компании за 2020 год совершенно никакого интереса для меня на сей раз не представляли, после громкого дивидендного разочарования месяцем ранее, а потому я эту идею для себя «законсервировал» и пока сильно не смотрю в её сторону. До появления более чётких намёков от менеджмента, либо если котировки акций упадут неприлично сильно, куда-нибудь в район 65-70 коп., где я их, скорее всего, буду докупать.

Начнём, пожалуй, с сектора электрогенерации, где у нас на диаграмме, как и всегда, представлено семь представителей:

1️⃣ Самой недооценённой компанией в «зеркале заднего вида» по мультипликатору EV/EBITDA сейчас является ТГК-1, у которой данный показатель оценивается рынком на уровне 2,7х.

Почему я нарочито часто люблю употреблять выражение «зеркало заднего вида»? Да потому, что по факту вся эта недооценка мифическая и является отголоском из прошлого, никак не учитывая, что в 2021 году ещё для трёх энергоблоков компании завершится программа ДПМ, а разовые статьи отчётности, поспособствовавшие сильным финансовым результатам в 2020 году, по итогам года текущего могут уже не порадовать, что окажет дополнительное давление на чистую прибыль, на которую сейчас ориентируется обновлённая див.политика ГЭХ.

Правда, при всём при этом самых лестных слов достойна дивидендная история ТГК-1, которая является одним из немногих дивидендных аристократов на российском фондовом рынке, уже на протяжении более десяти лет радующая акционеров ежегодным ростом выплат. Искренне буду рад, если эту тенденцию удастся сохранить и по итогам текущего года, хотя сделать это будет крайне сложно.

2️⃣ На второй строчке расположилась Мосэнерго, и тоже исключительно благодаря разовому фактору в отчётности по МСФО за 2020 год! Сокращение убытка от обесценения финансовых активов в 3,5 раза (с 3,9 до 1,1 млрд рублей) незаслуженно вытянуло в плюс динамику операционной прибыль компании, которая выросла сразу на 15%. Разумеется, не остался в стороне и показатель EBITDA, взлетевший почти на четверть, а вместе с ним окрепли и финансовые мультипликаторы, среди которых EV/EBITDA, составляющий сейчас 3,1х.

Это стабильная история, без особенных драйверов как для серьёзной переоценки выше в ближайшем будущем, так и для скатывания котировок глубоко вниз от текущих уровней. Дивидендные перспективы ближайших лет также не поддаются адекватному прогнозированию, ввиду большого влияния на них разовых факторов.

3️⃣ Интер РАО: компания с огромной кубышкой денежных средств свыше 300+ млрд рублей и весьма скромной див.политикой, предполагающей выплату 25% от ЧП по МСФО, на протяжении последних пяти лет радует своих акционеров ДД на уровне 4-5%. Что лично меня продолжает отпугивать от инвестиций в эту компанию, даже несмотря на многолетние слухи (я бы даже сказал, надежды) о том, что денежную кубышку неплохо бы распаковать и направить на инвестиции или сделки в рамках M&A.

4️⃣ ОГК-2: первая компания из упомянутых сегодня, которая уверенно поселилась в моём инвестиционном портфеле, и пока я не планирую от неё избавляться, в расчёте на продолжение действия программы ДПМ.

ДД за 2020 год по моим прогнозам оценивается на уровне 7,6%, но в отличие от Мосэнерго и ТГК-1 здесь у меня куда большая уверенность в сохранении выплат и по итогам 2021 года. Всё-таки повышенные платежи у ОГК-2 в рамках ДПМ ещё в самом разгаре.

5️⃣ Энел Россия: финансовые результаты компании за 2020 год совершенно никакого интереса для меня на сей раз не представляли, после громкого дивидендного разочарования месяцем ранее, а потому я эту идею для себя «законсервировал» и пока сильно не смотрю в её сторону. До появления более чётких намёков от менеджмента, либо если котировки акций упадут неприлично сильно, куда-нибудь в район 65-70 коп., где я их, скорее всего, буду докупать.

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}