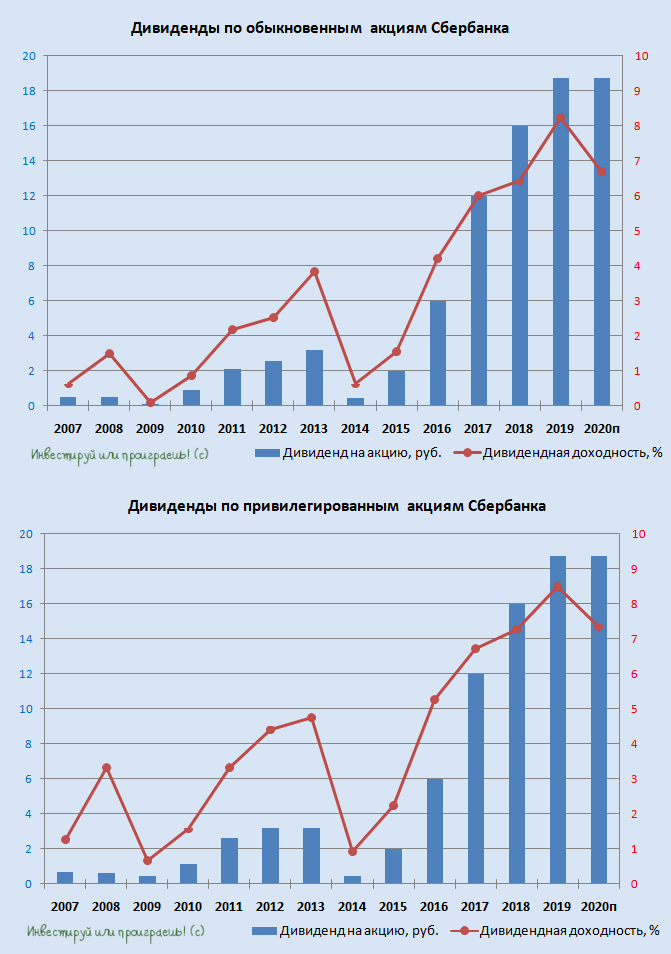

💰 Наблюдательный совет Сбербанка вчера рекомендовал акционерам утвердить дивиденды за 2020 год в размере 18,7 руб. на одну обыкновенную и привилегированную акцию, что означает выплату акционерам в общей сложности 422,38 млрд рублей или 55,9% от ЧП по МСФО.

Собственно, практически никакого сюрприза в этой новости не было – всё чётко в соответствии с заявлениями Германа Грефа двухнедельной давности.

Дата закрытия реестра акционеров для получения дивидендов назначена на 7 мая 2021 года (с учётом режима торгов Т+2).

🧓 "Сегодня, конечно же, мы не можем анонсировать, будем ли мы поддерживать такие же высокие дивидендные выплаты в будущем. Имеется в виду, что у нас записана в дивидендной политике цель 50% от чистой прибыли. Но каждый год, в зависимости от роста кредитного портфеля, уровня достаточности капитала, других факторов, мы будем принимать решение о сумме, которую мы можем в данном году позволить себе выплатить.

Очень хочется верить, что в трёхлетней перспективе эта сумма будет не меньше, чем 50%", - заявил глава Сбербанка в ходе онлайн-конференции в пятницу.

🇺🇸 🇷🇺 Греф также дал свою точку зрения в отношении витающих в воздухе санкционных рисков против нашей страны. По его словам, он надеется, что экстремальных санкций со стороны США против РФ не будет и обсуждать выкуп госдолга при помощи ликвидности Банка России не потребуется.

#SBER

Собственно, практически никакого сюрприза в этой новости не было – всё чётко в соответствии с заявлениями Германа Грефа двухнедельной давности.

Дата закрытия реестра акционеров для получения дивидендов назначена на 7 мая 2021 года (с учётом режима торгов Т+2).

🧓 "Сегодня, конечно же, мы не можем анонсировать, будем ли мы поддерживать такие же высокие дивидендные выплаты в будущем. Имеется в виду, что у нас записана в дивидендной политике цель 50% от чистой прибыли. Но каждый год, в зависимости от роста кредитного портфеля, уровня достаточности капитала, других факторов, мы будем принимать решение о сумме, которую мы можем в данном году позволить себе выплатить.

Очень хочется верить, что в трёхлетней перспективе эта сумма будет не меньше, чем 50%", - заявил глава Сбербанка в ходе онлайн-конференции в пятницу.

🇺🇸 🇷🇺 Греф также дал свою точку зрения в отношении витающих в воздухе санкционных рисков против нашей страны. По его словам, он надеется, что экстремальных санкций со стороны США против РФ не будет и обсуждать выкуп госдолга при помощи ликвидности Банка России не потребуется.

#SBER

{kind=link}

🛩 Георгий Аведиков взял и разобрал финансовую отчётность Аэрофлота за 2020 год, и даже попытался взвесить инвестиционную привлекательность компании. Рекомендую: https://yangx.top/investokrat/441

Telegram

ИнвестократЪ

Аэрофлот #AFLT

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В…

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В…

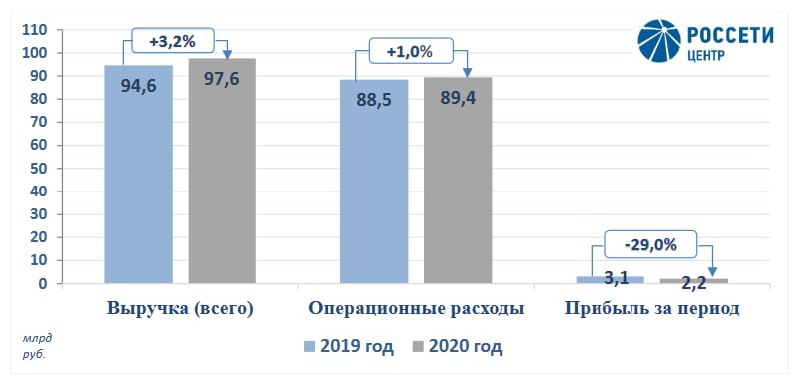

🧮 Следующая на очереди у нас МРСК Центра, также отчитавшаяся по МСФО за 2020 год. Делая отсыл к своему недавнему посту с анализом бухгалтерской отчётности компании, где свои дивидендные ожидания я обозначил на уровне 3+ коп., можно сказать, что финансовая отчётность лишь подтвердила их.

🧐 Наверняка, заглянув в отчётность, многие расстроились резкому появлению крупных убытков от обесценения основных средств и активов в размере 4,0 млрд руб. (по сравнению с прошлогодними 0,9 млрд), что привело к серьёзному чистому убытку компании по итогам 4 кв. 2020 года в 2 млрд рублей и почти 30%-му снижению годовой чистой прибыли – до 2,2 млрд.

Однако давно уже пора привыкнуть, что у бухгалтеров российских сетевых компаний возможностей для «ручной подстройки» показателей в отчётности, даже несмотря на её соответствие всем международным стандартам, хоть отбавляй. К тому же, вряд ли тем же акционерам пойдёт на пользу двузначная дивидендная щедрость, с учётом весьма высокой долговой нагрузки компании (NetDebt/EBITDA=2,7x) – это лишь усугубит финансовую стабильность компании.

💰 Потенциальная ДД за 2020 год на уровне 8-9% - уже будет весьма неплохим результатом для компании, а доходность вполне может оказаться максимальной за последние четыре года.

〽️ Историю в акциях МРСК Центра также можно считать весьма стабильной, ведь акционеры компании за последние шесть лет исправно получают дивиденды с доходностью в диапазоне от 5% до 9%. Не густо, но и не пусто (передаю привет МРСК Волге!).

👉 Тем не менее, акций МРСК Центра в моём портфеле нет и пока не предвидится.

Финансовая отчётность

Пресс-релиз

Презентация

#MRKC

🧐 Наверняка, заглянув в отчётность, многие расстроились резкому появлению крупных убытков от обесценения основных средств и активов в размере 4,0 млрд руб. (по сравнению с прошлогодними 0,9 млрд), что привело к серьёзному чистому убытку компании по итогам 4 кв. 2020 года в 2 млрд рублей и почти 30%-му снижению годовой чистой прибыли – до 2,2 млрд.

Однако давно уже пора привыкнуть, что у бухгалтеров российских сетевых компаний возможностей для «ручной подстройки» показателей в отчётности, даже несмотря на её соответствие всем международным стандартам, хоть отбавляй. К тому же, вряд ли тем же акционерам пойдёт на пользу двузначная дивидендная щедрость, с учётом весьма высокой долговой нагрузки компании (NetDebt/EBITDA=2,7x) – это лишь усугубит финансовую стабильность компании.

💰 Потенциальная ДД за 2020 год на уровне 8-9% - уже будет весьма неплохим результатом для компании, а доходность вполне может оказаться максимальной за последние четыре года.

〽️ Историю в акциях МРСК Центра также можно считать весьма стабильной, ведь акционеры компании за последние шесть лет исправно получают дивиденды с доходностью в диапазоне от 5% до 9%. Не густо, но и не пусто (передаю привет МРСК Волге!).

👉 Тем не менее, акций МРСК Центра в моём портфеле нет и пока не предвидится.

Финансовая отчётность

Пресс-релиз

Презентация

#MRKC

{kind=link}

📌 А пока у нас выходной, спешу ещё раз напомнить вам о том, где представлено сообщество «Инвестируй или проиграешь», помимо Telegram:

Тинькофф-Пульс

Смартлаб

VK : именно с VK когда-то всё начиналось!

Instagram : да-да, не удивляйтесь сильно, но мы тоже тут есть! Иногда я там даже пою и играю на гитаре. Осталось теперь танцевать научиться 🕺🏼

👆 Подписывайтесь и читайте нас там, где вам удобно!

С уважением, дядя Юра.

Тинькофф-Пульс

Смартлаб

VK : именно с VK когда-то всё начиналось!

Instagram : да-да, не удивляйтесь сильно, но мы тоже тут есть! Иногда я там даже пою и играю на гитаре. Осталось теперь танцевать научиться 🕺🏼

👆 Подписывайтесь и читайте нас там, где вам удобно!

С уважением, дядя Юра.

{kind=link}

💰 Совет директоров НОВАТЭК рекомендовал выплатить дивиденды за 2020 год в размере 23,74 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов за первое полугодие (11,82 руб.) ориентирует нас на годовой дивиденд в размере 35,56 руб. на акцию и ДД=2,75%.

📈 Несмотря на такую скромную доходность, акционеры компании должны гордиться, что НОВАТЭК уже 11-й год подряд исключительно наращивает дивидендные выплаты, и по российским меркам мы вправе называть её дивидендным аристократом. И если в 2009 году можно было рассчитывать всего на 1,75 руб. на акцию, то к настоящему моменту эта цифра выросла уже в 20 раз!

📃 "Таким образом, всего на выплату дивидендов по результатам 2020 года рекомендовано направить 107,971 млрд рублей, что соответствует новой дивидендной политике компании по выплате не менее 50% от консолидированной ЧП по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи", - говорится в сообщении.

🧮 С учётом того, что нормализованная прибыль НОВАТЭК за 2020 год без учёта курсовых разниц составила 169,02 млрд рублей, можно сделать вывод, что на выплату дивидендов планируется направить 64% от скорректированной ЧП.

🗓 Дата закрытия реестра для получения дивидендов намечена на 5 мая (с учётом режима торгов Т+2).

#NVTK

📈 Несмотря на такую скромную доходность, акционеры компании должны гордиться, что НОВАТЭК уже 11-й год подряд исключительно наращивает дивидендные выплаты, и по российским меркам мы вправе называть её дивидендным аристократом. И если в 2009 году можно было рассчитывать всего на 1,75 руб. на акцию, то к настоящему моменту эта цифра выросла уже в 20 раз!

📃 "Таким образом, всего на выплату дивидендов по результатам 2020 года рекомендовано направить 107,971 млрд рублей, что соответствует новой дивидендной политике компании по выплате не менее 50% от консолидированной ЧП по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи", - говорится в сообщении.

🧮 С учётом того, что нормализованная прибыль НОВАТЭК за 2020 год без учёта курсовых разниц составила 169,02 млрд рублей, можно сделать вывод, что на выплату дивидендов планируется направить 64% от скорректированной ЧП.

🗓 Дата закрытия реестра для получения дивидендов намечена на 5 мая (с учётом режима торгов Т+2).

#NVTK

{kind=link}

🧮 Наконец, в анализе годовых финансовых результатов сетевых распределительных компаний добрались мы до МОЭСК. Отчётность этой компании по МСФО за 2020 год – очередное доказательство того, что по возможности надо сокращать в своём портфеле присутствие подобных бумаг, где цифры по большому счёту «рисуются» руками, в зависимости от текущей ситуации и приоритетов.

🙅🏻♂️ А, судя по уже рассмотренным в течение последних нескольких дней компаниям в отрасли, приоритеты нынче таковы, что главной задачей является максимальное срезание дивов. Может быть, команда сверху такая пришла из Россетей, может какие-то другие причины. Но в любом случае впечатление складывается именно такое, а акционеры МОЭСК вряд ли остались очень рады внезапному появлению солидного убытка от обесценения основных средств в размере 4,5 млрд рублей, который в итоге съел операционную прибыль (-34,7% до 11,0 млрд) и чистую прибыль (-41,3% до 4,8 млрд).

📉 Возникает вполне резонный вопрос: как предсказать подобные крупные списания у МОЭСК и других компаний в секторе? Да, пожалуй, никак! И эта неопределённость жутко раздражает, а подобные неприятные сюрпризы неминуемо режут дивиденды острым ножом. В итоге позитивные дивидендные ожидания, которыми так грезили акционеры МОЭСК, скорее всего вновь обернутся грустными выплатами в размере 4+ коп., что по текущим котировкам сулит скромную ДД около 3,5%. В этом случае дивидендная доходность окажется минимальной за последние 10 лет!

👉 Есть конечно небольшая надежда, что дивидендные выплаты за 2020 год окажутся выше 4+ коп. (по крайней мере, чисто физически для этого возможность имеется), однако я продолжаю оставаться сторонником более консервативных прогнозных моделей. Акций МОЭСК в своём портфеле по-прежнему не держу, и пока не планирую.

#MSRS

🙅🏻♂️ А, судя по уже рассмотренным в течение последних нескольких дней компаниям в отрасли, приоритеты нынче таковы, что главной задачей является максимальное срезание дивов. Может быть, команда сверху такая пришла из Россетей, может какие-то другие причины. Но в любом случае впечатление складывается именно такое, а акционеры МОЭСК вряд ли остались очень рады внезапному появлению солидного убытка от обесценения основных средств в размере 4,5 млрд рублей, который в итоге съел операционную прибыль (-34,7% до 11,0 млрд) и чистую прибыль (-41,3% до 4,8 млрд).

📉 Возникает вполне резонный вопрос: как предсказать подобные крупные списания у МОЭСК и других компаний в секторе? Да, пожалуй, никак! И эта неопределённость жутко раздражает, а подобные неприятные сюрпризы неминуемо режут дивиденды острым ножом. В итоге позитивные дивидендные ожидания, которыми так грезили акционеры МОЭСК, скорее всего вновь обернутся грустными выплатами в размере 4+ коп., что по текущим котировкам сулит скромную ДД около 3,5%. В этом случае дивидендная доходность окажется минимальной за последние 10 лет!

👉 Есть конечно небольшая надежда, что дивидендные выплаты за 2020 год окажутся выше 4+ коп. (по крайней мере, чисто физически для этого возможность имеется), однако я продолжаю оставаться сторонником более консервативных прогнозных моделей. Акций МОЭСК в своём портфеле по-прежнему не держу, и пока не планирую.

#MSRS

{kind=link}

🎤 Генеральный партнер Matrix Capital Павел Теплухин дал интересное интервью газете «Ведомости».

👨💼 Павел Теплухин в 1990-х г.г. был одним из основателей легендарной инвестиционной компании «Тройка Диалог», которая впоследствии была продана Сберу и получила новое название «Sberbank CIB». В данный момент Павел является членом Совета директоров ЛУКОЙЛа и РОСНАНО.

📃 Предлагаю вашему вниманию основные тезисы интервью:

✔️ Пандемия – классический черный лебедь. И можно даже не искать параллели с кризисами 1998-го, 2008-го, 2014 г. – их нет.

✔️ Стимулы разных государств в 2020 году можно разделить на две категории: одни поддерживали спрос, другие – предложение.

✔️ В США стимулируют спрос при ограниченном предложении. В итоге большой объём денег поступает на фондовый рынок.

✔️ Россия сосредоточилась на поддержке предложения через уменьшение налоговой нагрузки и выдачу льготных кредитов малому бизнесу, что позволило избежать существенного сокращения ВВП.

✔️ В этом году начинается новый макроэкономический цикл, когда все товары дорожают, тяжелая индустрия растет, все базовые секторы процветают, а все новые, что надулись и напузырились, – это уж как получится.

✔️ Впереди у нас около 5 лет фантастического роста, когда будет наблюдаться повышенный спрос на нефть, природный газ, уголь.

✔️ Китай растёт быстро, и от этого Россия выиграет больше всех за счет увеличения поставок углеводородов, угля, металлов.

✔️ Пандемия только ускорила наступление новой экономической эры – абсолютной экономической гегемонии Поднебесной.

✔️ Новый макроэкономический суперцикл в среднесрочной перспективе будет сопровождаться повышением процентных ставок, что негативно для долгосрочных облигаций. Если такие облигаций есть в вашем портфеле их целесообразно продать.

✔️«Сырьевые валюты» (рубль, бразильский реал, канадский доллар) - будут чувствовать себя хорошо в ближайшие годы.

✔️ По акциям IT-компаний целесообразно закрыть позиции, а бумаги металлургов могут быть интересны для покупок.

✔️ Цена на нефть – это результат чисто политических договоренностей трех стран: Саудовской Аравии, России и США. Как они договорятся – столько нефть и будет стоить.

#MACRO #нефть

👨💼 Павел Теплухин в 1990-х г.г. был одним из основателей легендарной инвестиционной компании «Тройка Диалог», которая впоследствии была продана Сберу и получила новое название «Sberbank CIB». В данный момент Павел является членом Совета директоров ЛУКОЙЛа и РОСНАНО.

📃 Предлагаю вашему вниманию основные тезисы интервью:

✔️ Пандемия – классический черный лебедь. И можно даже не искать параллели с кризисами 1998-го, 2008-го, 2014 г. – их нет.

✔️ Стимулы разных государств в 2020 году можно разделить на две категории: одни поддерживали спрос, другие – предложение.

✔️ В США стимулируют спрос при ограниченном предложении. В итоге большой объём денег поступает на фондовый рынок.

✔️ Россия сосредоточилась на поддержке предложения через уменьшение налоговой нагрузки и выдачу льготных кредитов малому бизнесу, что позволило избежать существенного сокращения ВВП.

✔️ В этом году начинается новый макроэкономический цикл, когда все товары дорожают, тяжелая индустрия растет, все базовые секторы процветают, а все новые, что надулись и напузырились, – это уж как получится.

✔️ Впереди у нас около 5 лет фантастического роста, когда будет наблюдаться повышенный спрос на нефть, природный газ, уголь.

✔️ Китай растёт быстро, и от этого Россия выиграет больше всех за счет увеличения поставок углеводородов, угля, металлов.

✔️ Пандемия только ускорила наступление новой экономической эры – абсолютной экономической гегемонии Поднебесной.

✔️ Новый макроэкономический суперцикл в среднесрочной перспективе будет сопровождаться повышением процентных ставок, что негативно для долгосрочных облигаций. Если такие облигаций есть в вашем портфеле их целесообразно продать.

✔️«Сырьевые валюты» (рубль, бразильский реал, канадский доллар) - будут чувствовать себя хорошо в ближайшие годы.

✔️ По акциям IT-компаний целесообразно закрыть позиции, а бумаги металлургов могут быть интересны для покупок.

✔️ Цена на нефть – это результат чисто политических договоренностей трех стран: Саудовской Аравии, России и США. Как они договорятся – столько нефть и будет стоить.

#MACRO #нефть

Ведомости

«Россия будет главным бенефициаром роста в Китае»

Генеральный партнер Matrix Capital Павел Теплухин – о том, сколько каждый человек заплатит за выход из коронакризиса

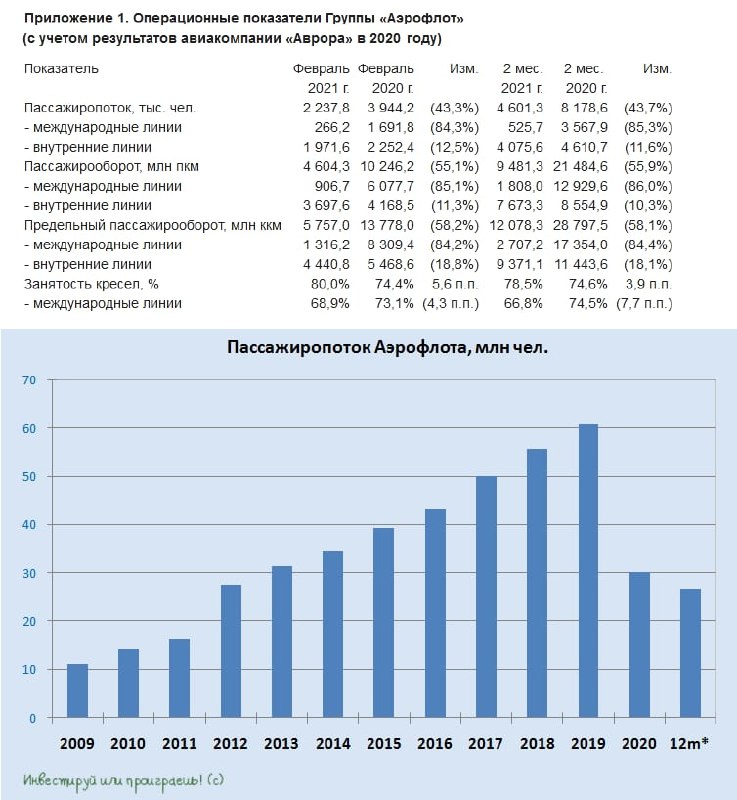

📓 Аэрофлот представил свои операционные результаты за февраль 2021 года, который по факту будет крайним месяцем, когда эффект низкой базы из-за распространения COVID-19 ещё не работает. С марта-апреля, когда авиационная отрасль практически остановилась, мы уже должны увидеть рост. Да, с околонулевых отметок – но что поделать.

📉 По сравнению с февралём прошлого года общий объём перевозок упал на 42% до 2,2 млн пассажиров, из которых почти 90% пришлись на внутренние линии, и лишь 10% - на международные. Зато процент занятости кресел увеличился за минувшие 12 месяцев на 5,3 п.п. до 80,0%, однако это скорее технический момент, когда из-за резкого сокращения количества рейсов пассажиры более плотно усаживаются в самолёты, чем год тому назад.

Авиакомпания «Победа» в феврале и вовсе перевезла 844,8 тыс. пассажиров, что на 2,8% выше прошлогоднего результата.

За январь-февраль 2021 года перевозки снизились на 42,3% до 4,6 млн человек.

👨💼 "В феврале продолжилось восстановление объёмов внутренних перевозок и частичное восстановление международного авиасообщения. В дополнение к рейсам в Турцию, ОАЭ, Мальдивы, Египет, Беларусь, Казахстан, Киргизию, Южную Корею, Японию, Сербию и Финляндию, на основании разрешений от регулирующих органов с ограниченной частотой добавились рейсы в Алматы (Казахстан), Баку (Азербайджан), Ереван (Армения) и Дели (Индия). В марте открыты регулярные рейсы на Сейшелы.

Однако, в целом международное авиасообщение остаётся существенно ограниченным", - отметил перевозчик.

#AFLT

📉 По сравнению с февралём прошлого года общий объём перевозок упал на 42% до 2,2 млн пассажиров, из которых почти 90% пришлись на внутренние линии, и лишь 10% - на международные. Зато процент занятости кресел увеличился за минувшие 12 месяцев на 5,3 п.п. до 80,0%, однако это скорее технический момент, когда из-за резкого сокращения количества рейсов пассажиры более плотно усаживаются в самолёты, чем год тому назад.

Авиакомпания «Победа» в феврале и вовсе перевезла 844,8 тыс. пассажиров, что на 2,8% выше прошлогоднего результата.

За январь-февраль 2021 года перевозки снизились на 42,3% до 4,6 млн человек.

👨💼 "В феврале продолжилось восстановление объёмов внутренних перевозок и частичное восстановление международного авиасообщения. В дополнение к рейсам в Турцию, ОАЭ, Мальдивы, Египет, Беларусь, Казахстан, Киргизию, Южную Корею, Японию, Сербию и Финляндию, на основании разрешений от регулирующих органов с ограниченной частотой добавились рейсы в Алматы (Казахстан), Баку (Азербайджан), Ереван (Армения) и Дели (Индия). В марте открыты регулярные рейсы на Сейшелы.

Однако, в целом международное авиасообщение остаётся существенно ограниченным", - отметил перевозчик.

#AFLT

{kind=link}

🏛 «Московский кредитный банк» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 151% (г/г) до 30 млрд рублей.

🔸 Чистые процентные доходы увеличились на 30,8% (г/г) до 59,2 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Темп прироста оказался самым высоким отрасли, а чистая процентная маржа увеличилась на 0,4 п.п. до 4%, что лучше среднеотраслевого значения.

🔸 Чистые комиссионные доходы увеличились на 33,8% (г/г) до 15,4 млрд рублей, благодаря росту доходов от открытия аккредитивов и торгового финансирования. Темп прироста также оказался максимальным в отрасли!

🔸 В отчётном периоде банк создал 18,9 млрд рублей резервов под возможные кредитные убытки, против 6,8 млрд руб. годом ранее, что вызвано последствиями пандемии COVID-19. Значительный рост резервов характерен для всей отрасли, и МКБ не стал исключением.

💼 Что касается кредитного портфеля, то он увеличился на 27,7% (г/г) до 1,05 трлн руб. МКБ в отчётном периоде активно кредитовал как бизнес, так и население. Темп прироста вновь оказался максимальным среди крупнейших отечественных банков!

❗️Отрадно, что качество кредитного портфеля у МКБ улучшилось – показатель просроченной задолженности сократился за год на 0,5 п.п. до 3,1%, что является самым лучшим результатом в отрасли.

💰 После публикации отчетности Наблюдательный Совет утвердил новую Дивидендную политику, согласно которой банк будет выплачивать в качестве дивидендов не менее 25% от чистой прибыли по МСФО.

👨💼 «Мы приняли решение сразу по двум вопросам, во-первых, мы перешли с РСБУ на МСФО в части прибыли, от которой рассчитываются дивиденды. Во-вторых, мы увеличили минимальный уровень дивидендных выплат с 10% по РСБУ до 25% от чистой прибыли Банка по МСФО», - прокомментировал Председатель Правления МКБ Владимир Чубарь.

❓При этом вопрос выплаты дивидендов за 2020 год Набсовет банка обсудит позже, отметил Владимир Чубарь.

📊 МКБ порадовал нас позитивными результатами, а новая дивидендная политика будет оказывать хорошую поддержку капитализации.

👉 Акции банка сейчас торгуются с мультипликатором P/BV 0,9х, при рентабельности капитала 16,9%. Тот же Сбер при рентабельности 16,1% торгуется с мультипликатором P/BV 1,28х. Однако и потенциальных рисков у МКБ потенциально больше, с точки зрения акционерной привлекательности, а потому лично мне морально будет легче покупать эти бумаги где-нибудь по 5+ руб, а не по текущему ценнику 7+ руб., без дисконта на риск.

Пресс-релиз

Финансовая отчётность

Презентация

#CBOM

🔸 Чистые процентные доходы увеличились на 30,8% (г/г) до 59,2 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Темп прироста оказался самым высоким отрасли, а чистая процентная маржа увеличилась на 0,4 п.п. до 4%, что лучше среднеотраслевого значения.

🔸 Чистые комиссионные доходы увеличились на 33,8% (г/г) до 15,4 млрд рублей, благодаря росту доходов от открытия аккредитивов и торгового финансирования. Темп прироста также оказался максимальным в отрасли!

🔸 В отчётном периоде банк создал 18,9 млрд рублей резервов под возможные кредитные убытки, против 6,8 млрд руб. годом ранее, что вызвано последствиями пандемии COVID-19. Значительный рост резервов характерен для всей отрасли, и МКБ не стал исключением.

💼 Что касается кредитного портфеля, то он увеличился на 27,7% (г/г) до 1,05 трлн руб. МКБ в отчётном периоде активно кредитовал как бизнес, так и население. Темп прироста вновь оказался максимальным среди крупнейших отечественных банков!

❗️Отрадно, что качество кредитного портфеля у МКБ улучшилось – показатель просроченной задолженности сократился за год на 0,5 п.п. до 3,1%, что является самым лучшим результатом в отрасли.

💰 После публикации отчетности Наблюдательный Совет утвердил новую Дивидендную политику, согласно которой банк будет выплачивать в качестве дивидендов не менее 25% от чистой прибыли по МСФО.

👨💼 «Мы приняли решение сразу по двум вопросам, во-первых, мы перешли с РСБУ на МСФО в части прибыли, от которой рассчитываются дивиденды. Во-вторых, мы увеличили минимальный уровень дивидендных выплат с 10% по РСБУ до 25% от чистой прибыли Банка по МСФО», - прокомментировал Председатель Правления МКБ Владимир Чубарь.

❓При этом вопрос выплаты дивидендов за 2020 год Набсовет банка обсудит позже, отметил Владимир Чубарь.

📊 МКБ порадовал нас позитивными результатами, а новая дивидендная политика будет оказывать хорошую поддержку капитализации.

👉 Акции банка сейчас торгуются с мультипликатором P/BV 0,9х, при рентабельности капитала 16,9%. Тот же Сбер при рентабельности 16,1% торгуется с мультипликатором P/BV 1,28х. Однако и потенциальных рисков у МКБ потенциально больше, с точки зрения акционерной привлекательности, а потому лично мне морально будет легче покупать эти бумаги где-нибудь по 5+ руб, а не по текущему ценнику 7+ руб., без дисконта на риск.

Пресс-релиз

Финансовая отчётность

Презентация

#CBOM

{kind=link}

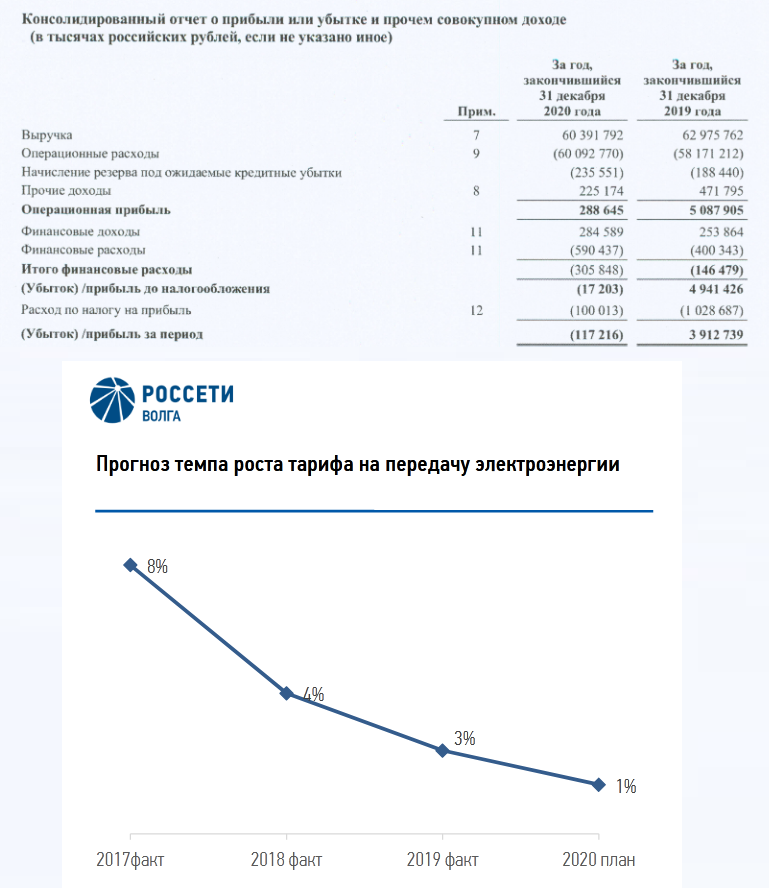

🧮 Для МРСК Волги минувший 2020 год отметился чистым убытком не только по российским стандартам бухгалтерской отчётности РСБУ, но и по международным стандартам МСФО. Хотя шансы были остаться в очень скромном плюсе, но увы. По крайней мере, на операционном уровне мы видим прибыль в размере 289 млн рублей, в то время как по РСБУ был зафиксирован убыток – минус 679 млн рублей.

📉 Выручка компании в 2020 году снизилась на 4,1% до 60,4 млрд рублей, что обусловлено сокращением полезного отпуска, «по причине неблагоприятной эпидемиологической обстановки в регионах присутствия из-за распространения COVID-19, повлекшей карантинные меры, и, как следствие, приостановление производственной деятельности потребителей». Я уже молчу про «нехарактерный температурный режим в 1 кв. 2020 года», на который тоже поспешили уповать пресс-аташе МРСК Волги.

🤦🏻 При этом операционные расходы даже прибавили на 3,3% до 60,1 млрд руб., что с учётом снижения выручки, роста резервов под ожидаемые кредитные убытки с 188 до 236 млн руб., и двукратного сокращения прочих доходов до 225 млн руб. в итоге практически обнулило операционную прибыль.

👎 Не добавили оптимизма и бумажные статьи отчётности, которые отметились двукратным ростом чистых финансовых расходов – до 306 млн рублей, что стало финальным минорным аккордом и привело в итоге к образованию чистого убытка по МСФО по итогам 2020 года в размере минус 117 млн рублей, в то время как годом ранее была зафиксирована чистая прибыль в размере 3,9 млрд рублей. На моей памяти это первый убыток у компании по МСФО, так что с почином.

🙅♂️ МРСК Волги – это яркий пример того, как из прекрасного дивидендного лебедя и примера для подражания в секторе можно легко превратиться в гадкого утёнка, который даже на операционном уровне теперь не способен оставаться прибыльным. Нет, я ни в коем случае не ставлю крест на бизнесе и акционерной истории компании – финансовая стабильность больших вопросов пока не вызывает, а взлетевшая до 1,4х долговая нагрузка – это, скорее, разовый эффект из-за резкого падения показателя EBITDA, нежели устойчивая тенденция.

❓ Весь вопрос в другом: насколько оправданным является присутствие подобных, в целом нестабильных, бумаг из сектора, где балом правит государственное тарифное регулирование, а финансовую отчётность бухгалтерам вполне официально можно рисовать, как вздумается? Всё больше об этом задумываюсь и всё больше хочу сокращать своё присутствие в подобных историях. Обратите внимание на картинке ниже, насколько упали за последние годы темпы роста тарифов на передачу электроэнергии – более чем красноречивая картинка.

Финансовая отчётность

#MRKV

📉 Выручка компании в 2020 году снизилась на 4,1% до 60,4 млрд рублей, что обусловлено сокращением полезного отпуска, «по причине неблагоприятной эпидемиологической обстановки в регионах присутствия из-за распространения COVID-19, повлекшей карантинные меры, и, как следствие, приостановление производственной деятельности потребителей». Я уже молчу про «нехарактерный температурный режим в 1 кв. 2020 года», на который тоже поспешили уповать пресс-аташе МРСК Волги.

🤦🏻 При этом операционные расходы даже прибавили на 3,3% до 60,1 млрд руб., что с учётом снижения выручки, роста резервов под ожидаемые кредитные убытки с 188 до 236 млн руб., и двукратного сокращения прочих доходов до 225 млн руб. в итоге практически обнулило операционную прибыль.

👎 Не добавили оптимизма и бумажные статьи отчётности, которые отметились двукратным ростом чистых финансовых расходов – до 306 млн рублей, что стало финальным минорным аккордом и привело в итоге к образованию чистого убытка по МСФО по итогам 2020 года в размере минус 117 млн рублей, в то время как годом ранее была зафиксирована чистая прибыль в размере 3,9 млрд рублей. На моей памяти это первый убыток у компании по МСФО, так что с почином.

🙅♂️ МРСК Волги – это яркий пример того, как из прекрасного дивидендного лебедя и примера для подражания в секторе можно легко превратиться в гадкого утёнка, который даже на операционном уровне теперь не способен оставаться прибыльным. Нет, я ни в коем случае не ставлю крест на бизнесе и акционерной истории компании – финансовая стабильность больших вопросов пока не вызывает, а взлетевшая до 1,4х долговая нагрузка – это, скорее, разовый эффект из-за резкого падения показателя EBITDA, нежели устойчивая тенденция.

❓ Весь вопрос в другом: насколько оправданным является присутствие подобных, в целом нестабильных, бумаг из сектора, где балом правит государственное тарифное регулирование, а финансовую отчётность бухгалтерам вполне официально можно рисовать, как вздумается? Всё больше об этом задумываюсь и всё больше хочу сокращать своё присутствие в подобных историях. Обратите внимание на картинке ниже, насколько упали за последние годы темпы роста тарифов на передачу электроэнергии – более чем красноречивая картинка.

Финансовая отчётность

#MRKV

{kind=link}