📈 Свои 9-летние максимумы обновили сегодня и акции ОГК-2, в предвкушении годовой финансовой отчётности и щедрых дивидендов за 2020 год, о которых совсем недавно намекал глава ГЭХа Денис Фёдоров.

💪Из трёх дочек ГЭХа ОГК-2 продолжает оставаться самой рентабельной, повышенные платежи в рамках программы ДПМ нас ожидают ещё пару лет точно, а значит весь хайп ещё впереди.

👉 Я продолжаю ждать покорения отметки минимум в 1 рубль в текущем году по акциям ОГК-2.

#OGKB

💪Из трёх дочек ГЭХа ОГК-2 продолжает оставаться самой рентабельной, повышенные платежи в рамках программы ДПМ нас ожидают ещё пару лет точно, а значит весь хайп ещё впереди.

👉 Я продолжаю ждать покорения отметки минимум в 1 рубль в текущем году по акциям ОГК-2.

#OGKB

{kind=link}

🛒 Ритейлер Fix Price подтвердил свои планы провести IPO на LSE со вторичным листингом на Московской бирже, которое может состояться уже в следующем месяце.

❗️Все ключевые акционеры сократят свои доли в компании. Таким образом, это IPO фактически будет для «выхода в кэш», а не для развития бизнеса, что предполагает высокий ценник при размещении бумаг. На этом фоне уменьшается инвестиционная привлекательность компании для частных инвесторов.

📊 А тем временем компания раскрыла результаты за 2020 год, которые впечатляют:

📈 Выручка увеличилась на 33% (г/г) до 190 млрд рублей, что является максимальным темпом роста среди крупнейших отечественных ритейлеров.

💪 Рентабельность по EBITDA составила 19,4%, а маржинальность по чистой прибыли 9,2%. Показатель в несколько раз выше, чем у конкурентов!

👌 Темп прироста сопоставимых продаж составил 15,8% (г/г), благодаря росту среднего чека – это лучший результат в отрасли!

🏪 Ритейлер присутствует более чем в 1000 российских городах, а также в шести странах ближнего зарубежья.

👨💼 Менеджмент не боится конкурентов, поскольку считает свою бизнес модель достаточно сложной для успешного копирования.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год.

👉 P.S. Складывается ощущение, что Fix Price может быть интересна для инвестиций и прекрасно подходит для диверсификации портфеля в сегменте ритейлеров. Однако есть большое подозрение, что цены на IPO окажутся изначально завышенными для покупок, а потому и Fix Price может пройти мимо моего портфеля. Также как и акции Озон не так давно, которые я побоялся покупать, полагаясь на расчёты и внутренние ощущения. Но не жалею об этом - психологический комфорт в инвестициях превыше всего!

❗️Все ключевые акционеры сократят свои доли в компании. Таким образом, это IPO фактически будет для «выхода в кэш», а не для развития бизнеса, что предполагает высокий ценник при размещении бумаг. На этом фоне уменьшается инвестиционная привлекательность компании для частных инвесторов.

📊 А тем временем компания раскрыла результаты за 2020 год, которые впечатляют:

📈 Выручка увеличилась на 33% (г/г) до 190 млрд рублей, что является максимальным темпом роста среди крупнейших отечественных ритейлеров.

💪 Рентабельность по EBITDA составила 19,4%, а маржинальность по чистой прибыли 9,2%. Показатель в несколько раз выше, чем у конкурентов!

👌 Темп прироста сопоставимых продаж составил 15,8% (г/г), благодаря росту среднего чека – это лучший результат в отрасли!

🏪 Ритейлер присутствует более чем в 1000 российских городах, а также в шести странах ближнего зарубежья.

👨💼 Менеджмент не боится конкурентов, поскольку считает свою бизнес модель достаточно сложной для успешного копирования.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год.

👉 P.S. Складывается ощущение, что Fix Price может быть интересна для инвестиций и прекрасно подходит для диверсификации портфеля в сегменте ритейлеров. Однако есть большое подозрение, что цены на IPO окажутся изначально завышенными для покупок, а потому и Fix Price может пройти мимо моего портфеля. Также как и акции Озон не так давно, которые я побоялся покупать, полагаясь на расчёты и внутренние ощущения. Но не жалею об этом - психологический комфорт в инвестициях превыше всего!

{kind=link}

🛒 X5 Retail Group стала крупнейшей цифровой компанией в сегменте онлайн-торговли продуктами питания на российском рынке по итогам 2020 года.

✔️ Совокупный оборот онлайн-бизнесов X5 увеличился на 347% (г/г) до 21,9 млрд рублей.

✔️ X5 доставила 7,9 млн онлайн-заказов, полученных через собственные вэб- и мобильные платформы.

✔️ По итогам 2020 г. доля цифровых бизнесов достигла 1,0% от общего объема продаж X5 и составила 2,2% от продаж в Москве и Московской области.

👨⚕️ «В 2020 году мы уже достигли 13% доли российского рынка онлайн-торговли продуктами питания по данным Infoline и рассчитываем на дальнейшее увеличение этого показателя», - поведал главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 P.S. Менеджмент X5 рассчитывает провести IPO своего онлайн-бизнеса в 2022 -2023 г.г., что может стать одним из драйверов роста капитализации компании в долгосрочной перспективе.

#FIVE

✔️ Совокупный оборот онлайн-бизнесов X5 увеличился на 347% (г/г) до 21,9 млрд рублей.

✔️ X5 доставила 7,9 млн онлайн-заказов, полученных через собственные вэб- и мобильные платформы.

✔️ По итогам 2020 г. доля цифровых бизнесов достигла 1,0% от общего объема продаж X5 и составила 2,2% от продаж в Москве и Московской области.

👨⚕️ «В 2020 году мы уже достигли 13% доли российского рынка онлайн-торговли продуктами питания по данным Infoline и рассчитываем на дальнейшее увеличение этого показателя», - поведал главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 P.S. Менеджмент X5 рассчитывает провести IPO своего онлайн-бизнеса в 2022 -2023 г.г., что может стать одним из драйверов роста капитализации компании в долгосрочной перспективе.

#FIVE

{kind=link}

🇷🇺 Объём промышленного производства в России в январе 2021 года снизился на 2,5% (г/г), после роста на 2,1% месяцем ранее. Этот результат оказался значительно хуже ожиданий экономистов, ожидавших снижение промпроизводства за месяц на 0,4%.

Правда, в комментариях Росстата приводится объяснение такой слабой динамике, да и влияние COVID-19 в январе прошлого года было ещё весьма символическим:

"На итоги промышленного производства в первом месяце текущего года повлиял календарный фактор: в январе 2021 года было 15 рабочих дней, в то время как в январе 2020 года - 17 рабочих дней", - говорится в сообщении.

Одновременно с этим Росстат уточнил и пересчитал динамику за весь 2020 год – снижение промышленности теперь оценивается в 2,6% (вместо первоначальных 2,9%).

⏱ В 2021 году экономисты ожидают восстановительный рост промышленности на 3,6%, ВТО время как Минэкономразвития более скромно в своих оценках, прогнозируя рост на уровне 2,6%.

Правда, в комментариях Росстата приводится объяснение такой слабой динамике, да и влияние COVID-19 в январе прошлого года было ещё весьма символическим:

"На итоги промышленного производства в первом месяце текущего года повлиял календарный фактор: в январе 2021 года было 15 рабочих дней, в то время как в январе 2020 года - 17 рабочих дней", - говорится в сообщении.

Одновременно с этим Росстат уточнил и пересчитал динамику за весь 2020 год – снижение промышленности теперь оценивается в 2,6% (вместо первоначальных 2,9%).

⏱ В 2021 году экономисты ожидают восстановительный рост промышленности на 3,6%, ВТО время как Минэкономразвития более скромно в своих оценках, прогнозируя рост на уровне 2,6%.

{kind=link}

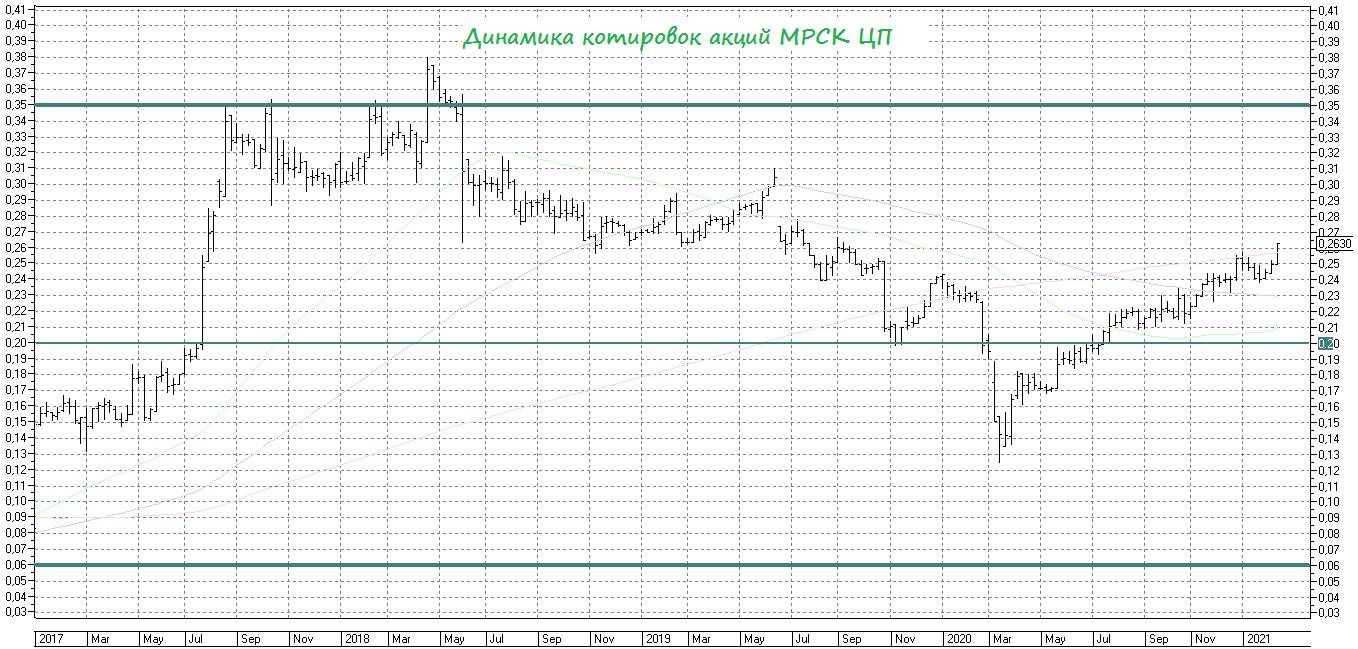

📈 А тем временем акции МРСК ЦП, о которых все благополучно забыли в последние годы, удвоились со своих коронавирусных минимумов и ровно наполовину отыграли глубокую двухлетнюю коррекцию котировок с апреля 2018 года по март 2020 года.

О дальнейших перспективах МРСК ЦП не принято говорить вслух, а финансовые результаты за 2020 год во многом будут зависеть от ситуации с резервами и обесценениями. Если появятся позитивные сдвиги с энергосбытами, да и сама эта проблема в отрасли будет решаться комплексно, тогда можно будет с оптимизмом смотреть и в будущее МРСК ЦП.

#MRKP

О дальнейших перспективах МРСК ЦП не принято говорить вслух, а финансовые результаты за 2020 год во многом будут зависеть от ситуации с резервами и обесценениями. Если появятся позитивные сдвиги с энергосбытами, да и сама эта проблема в отрасли будет решаться комплексно, тогда можно будет с оптимизмом смотреть и в будущее МРСК ЦП.

#MRKP

{kind=link}

⚓️ Группа «НМТП» представила свои операционные результаты за 2020 год.

🔸 Грузооборот компании сократился на 21% (г/г) до 110,6 млн тонн, что обусловлено общемировыми тенденциями из-за пандемии COVID-19.

🔸 Перевалка наливных грузов снизилась на 23,2% (г/г) до 87,8 млн тонн, на фоне реализации соглашения ОПЕК+.

🔸 Перевалка сухих грузов сократилась на 10,9% (г/г) до 22,8 млн тонн, за счет снижения грузооборота черных металлов и чугуна.

❗️Отмечу, что по итогам декабря 2020 года негативный тренд был переломлен и компания увеличила грузооборот на 4,9% (г/г) до 9,2 млн тонн.

📈 В 2021 году менеджмент ожидает улучшения операционных показателей, за счёт послабления ограничений в рамках сделки ОПЕК+ (участники соглашения настроены на постепенное увеличение добычи нефти), а также за счет роста объема перевалки ЖРС, угля, зерновых грузов и черных металлов.

📊 Напомню, что РБК включил бумаги НМТП в десятку лучших дивидендных историй на отечественном рынке за последние пять лет.

👉 P.S. В этом году можно ожидать роста финансовых показателей. Годовой минимум по бумагам расположен на отметке 7,21 руб., а потому даже текущие уровни можно считать весьма интересными для формирования позиции в акциях НМТП.

#NMTP

🔸 Грузооборот компании сократился на 21% (г/г) до 110,6 млн тонн, что обусловлено общемировыми тенденциями из-за пандемии COVID-19.

🔸 Перевалка наливных грузов снизилась на 23,2% (г/г) до 87,8 млн тонн, на фоне реализации соглашения ОПЕК+.

🔸 Перевалка сухих грузов сократилась на 10,9% (г/г) до 22,8 млн тонн, за счет снижения грузооборота черных металлов и чугуна.

❗️Отмечу, что по итогам декабря 2020 года негативный тренд был переломлен и компания увеличила грузооборот на 4,9% (г/г) до 9,2 млн тонн.

📈 В 2021 году менеджмент ожидает улучшения операционных показателей, за счёт послабления ограничений в рамках сделки ОПЕК+ (участники соглашения настроены на постепенное увеличение добычи нефти), а также за счет роста объема перевалки ЖРС, угля, зерновых грузов и черных металлов.

📊 Напомню, что РБК включил бумаги НМТП в десятку лучших дивидендных историй на отечественном рынке за последние пять лет.

👉 P.S. В этом году можно ожидать роста финансовых показателей. Годовой минимум по бумагам расположен на отметке 7,21 руб., а потому даже текущие уровни можно считать весьма интересными для формирования позиции в акциях НМТП.

#NMTP

{kind=link}

👨🏻⚕️ По итогам состоявшегося сегодня заседания набсовета Сбербанка, президент и председатель правления банка Герман Греф пообщался с журналистами в рамках пресс-конференции. Основные тезисы предлагаю вашему вниманию:

✅ Сбербанк в 1 полугодии не ждёт роста ставок, но и большого потенциала к снижению не видит. Тренд на рынке ставок связан с инфляционным трендом, и сейчас его предсказать достаточно сложно.

✅ Сбербанк не планирует досоздавать резервы по прошлогодним проблемным активам в 2021 году. Все активы, ставшие проблемными в прошлом году, Сбербанк уже зарезервировал (судя по отчётности РСБУ, это 541 млрд рублей).

✅ В 2020 году банк показал большую, чем ожидалось, прибыль. При этом финансовый результат Сбербанка в 2021 году будет значительно лучше по сравнению с 2020 годом, в частности чистая прибыль.

✅ Сбербанк подтвердил планы направлять на выплату дивидендов не менее 50% от ЧП по МСФО. Уровень дивидендов за 2020 год банк обсудит после публикации отчётности по МСФО

#SBER

✅ Сбербанк в 1 полугодии не ждёт роста ставок, но и большого потенциала к снижению не видит. Тренд на рынке ставок связан с инфляционным трендом, и сейчас его предсказать достаточно сложно.

✅ Сбербанк не планирует досоздавать резервы по прошлогодним проблемным активам в 2021 году. Все активы, ставшие проблемными в прошлом году, Сбербанк уже зарезервировал (судя по отчётности РСБУ, это 541 млрд рублей).

✅ В 2020 году банк показал большую, чем ожидалось, прибыль. При этом финансовый результат Сбербанка в 2021 году будет значительно лучше по сравнению с 2020 годом, в частности чистая прибыль.

✅ Сбербанк подтвердил планы направлять на выплату дивидендов не менее 50% от ЧП по МСФО. Уровень дивидендов за 2020 год банк обсудит после публикации отчётности по МСФО

#SBER

{kind=link}

🏛 Бюджетные вопросы решит «печатный станок»

👎 Инвесторы часто упрекают Центробанк России в нежелании печатать деньги для стимулирования экономического роста через покупку облигаций. Аналогичные меры предпринимают многие ведущие мировые Центробанки, что оказывает положительное влияние на экономику и фондовый рынок.

❗️Федеральный закон №86 «О Центральном банке Российской Федерации» запрещает покупать облигации. Однако финансовые власти нашли выход из этой ситуации, резко увеличив лимиты по операциям репо сроком на месяц и год.

❓Для чего это было сделано?

💰 Схема выглядит следующим образом: ЦБ печатает деньги, затем выдаёт их банкам под залог ОФЗ, те в свою очередь покупают новые ОФЗ и снова закладывают их в ЦБ.

💼 Благодаря такой схеме во втором полугодии 2020 года Минфин успешно выполнил план по размещению ОФЗ, а основными покупателями облигаций стали именно крупнейшие отечественные банки.

📊 В этом году следует ожидать повторения этой ситуации. Глава ЦБ РФ Э. Набиуллина в ходе пресс-конференции 12 февраля подтвердила необходимость сохранения высоких лимитов по операциям репо, а глава Сбера Герман Греф буквально вчера заявил о готовности банка покупать ОФЗ в значительных объемах.

💵 Это событие позволит госбанкам, которые будут основными участниками в операциях репо, получить дополнительный процентный доход, поскольку стоимость привлечения средств уже давно существенно ниже доходности ОФЗ, благодаря чему банки смогут прилично заработать на этой разнице.

👉 В банковском секторе я по-прежнему отдаю предпочтение Сберу, префы которого могут быть интересны для покупок при ценнике ниже 235 рублей. А Герман Греф во время вчерашнего общения с журналистами был традиционно в приподнятом настроении и полон оптимизма, сообщив помимо всего прочего о готовности Сбера и дальше направлять на дивидендные выплаты не менее половины чистой прибыли по МСФО, что не может не радовать.

#SBER

👎 Инвесторы часто упрекают Центробанк России в нежелании печатать деньги для стимулирования экономического роста через покупку облигаций. Аналогичные меры предпринимают многие ведущие мировые Центробанки, что оказывает положительное влияние на экономику и фондовый рынок.

❗️Федеральный закон №86 «О Центральном банке Российской Федерации» запрещает покупать облигации. Однако финансовые власти нашли выход из этой ситуации, резко увеличив лимиты по операциям репо сроком на месяц и год.

❓Для чего это было сделано?

💰 Схема выглядит следующим образом: ЦБ печатает деньги, затем выдаёт их банкам под залог ОФЗ, те в свою очередь покупают новые ОФЗ и снова закладывают их в ЦБ.

💼 Благодаря такой схеме во втором полугодии 2020 года Минфин успешно выполнил план по размещению ОФЗ, а основными покупателями облигаций стали именно крупнейшие отечественные банки.

📊 В этом году следует ожидать повторения этой ситуации. Глава ЦБ РФ Э. Набиуллина в ходе пресс-конференции 12 февраля подтвердила необходимость сохранения высоких лимитов по операциям репо, а глава Сбера Герман Греф буквально вчера заявил о готовности банка покупать ОФЗ в значительных объемах.

💵 Это событие позволит госбанкам, которые будут основными участниками в операциях репо, получить дополнительный процентный доход, поскольку стоимость привлечения средств уже давно существенно ниже доходности ОФЗ, благодаря чему банки смогут прилично заработать на этой разнице.

👉 В банковском секторе я по-прежнему отдаю предпочтение Сберу, префы которого могут быть интересны для покупок при ценнике ниже 235 рублей. А Герман Греф во время вчерашнего общения с журналистами был традиционно в приподнятом настроении и полон оптимизма, сообщив помимо всего прочего о готовности Сбера и дальше направлять на дивидендные выплаты не менее половины чистой прибыли по МСФО, что не может не радовать.

#SBER

{kind=link}

📣 Завтра Газпромнефть опубликует финансовые результаты по МСФО за 2020 год, а сегодня инвестиционная компания «Атон» провела онлайн-конференцию с руководителем департамента стратегии и инноваций Газпромнефти Сергеем Вакуленко, основные тезисы которой я предлагаю вашему вниманию:

🔸 Крупнейшие мировые нефтегазовые корпорации существенно сократили инвестиции в разработку новых месторождений в период пандемии COVID-19, что позитивно для нефтяных цен в будущем.

🔸 Добыча нефти может быть увеличена в течение двух недель, в случае послабления ограничений ОПЕК+.

🔸 У компании гибкие капитальные затраты, которые зависят от операционного денежного потока.

🔸 Программа модернизации НПЗ будет завершена в 2024 году, что позволит существенно увеличить глубину переработки нефти.

🔸 В долгосрочной перспективе (с 2025 года) компания делает ставку на прирост добычи газа и газового конденсанта. Газ и газовый конденсат не регулируются сделкой ОПЕК+.

🔸 $20 за баррель это минимальный уровень, позволяющий поддерживать работоспособность компании. $50 за баррель – комфортный уровень.

🔸 Изменений в дивидендной политике нет – выплаты 50% прибыли по МСФО.

🔸 На текущий момент нет никакой конкретики по возможному увеличению free float.

🔸 Компания оценена несправедливо и должна стоить больше.

#SIBN

🔸 Крупнейшие мировые нефтегазовые корпорации существенно сократили инвестиции в разработку новых месторождений в период пандемии COVID-19, что позитивно для нефтяных цен в будущем.

🔸 Добыча нефти может быть увеличена в течение двух недель, в случае послабления ограничений ОПЕК+.

🔸 У компании гибкие капитальные затраты, которые зависят от операционного денежного потока.

🔸 Программа модернизации НПЗ будет завершена в 2024 году, что позволит существенно увеличить глубину переработки нефти.

🔸 В долгосрочной перспективе (с 2025 года) компания делает ставку на прирост добычи газа и газового конденсанта. Газ и газовый конденсат не регулируются сделкой ОПЕК+.

🔸 $20 за баррель это минимальный уровень, позволяющий поддерживать работоспособность компании. $50 за баррель – комфортный уровень.

🔸 Изменений в дивидендной политике нет – выплаты 50% прибыли по МСФО.

🔸 На текущий момент нет никакой конкретики по возможному увеличению free float.

🔸 Компания оценена несправедливо и должна стоить больше.

#SIBN

{kind=link}

Forwarded from ❸❻❺

🙈 Одно из главных разочарований среды – это Энел Россия, а именно - неожиданное для многих (в том числе и для меня) переименование Стратегии 2020-2022 в Стратегию 2021-2023.

Причём, ладно бы если речь шла только о переносе сроков «озеленения» бизнеса на год вправо – в этот сценарий можно было поверить, понять и простить. Но когда в течение всего года упорно и настойчиво официальные лица компании подтверждают намерение платить акционерам Энел Россия ежегодно 8,5 коп. на акцию в виде дивидендов, а потом в одночасье отказываются от этих обещаний – это выглядит, мягко говоря, весьма странно. И это доблестный топ-менеджмент фактически иностранной компании, с лучшими практиками корпоративного управления!

Нет, дивиденды как бы не отменили – их как будто перенесли на два года из-за негативного влияния пандемии коронавируса, пообещав при этом в следующем году вернуться к озвученной ранее дивидендной практике (8,5 коп. на акцию), а уже по итогам 2022 года нарастить выплаты до 14,7 коп. на бумагу, когда новые проекты возобновляемой энергетики увеличат свой вклад в прибыль компании. Но если тебя обманули один раз, стоит ли верить новым обещаниям? Я вот не уверен.

Рисков для дивидендов 2022 года компания пока не видит, несмотря на сохранение высокой заболеваемости в стране, заявили топ-менеджеры. Но тогда почему о дивидендных рисках 2021 года стало известно только сегодня? Ну это какое-то шулерство, господа! «Репутация зарабатывается годами, а теряется за один день» - это классическое высказывание чётко подходит под данную ситуацию в отношении Энел Россия (и Enel туда же).

Фантазии компании на тему «продолжения работ по оптимизации затрат», «активной цифровизации», «увеличения эффективности процесса управления» из презентации я даже не хочу обсуждать – в отсутствии дивидендов за 2020 год голодным акционерам теперь нечего кушать целый год, а они красивыми словесными оборотами кормят. Не интересно. Скажу лишь коротко, что по сравнению со старыми оценками все финансовые показатели на ближайшие годы были пересмотрены вниз. Что, впрочем, неудивительно.

Ну и напоследок посмотрите этот классический отрывок с одного из российских фильмов, который в состоянии заменить весь написанный мной текст выше. К сожалению, такие неприятные моменты случаются в нашей инвестиционной практике.

#ENRU

Причём, ладно бы если речь шла только о переносе сроков «озеленения» бизнеса на год вправо – в этот сценарий можно было поверить, понять и простить. Но когда в течение всего года упорно и настойчиво официальные лица компании подтверждают намерение платить акционерам Энел Россия ежегодно 8,5 коп. на акцию в виде дивидендов, а потом в одночасье отказываются от этих обещаний – это выглядит, мягко говоря, весьма странно. И это доблестный топ-менеджмент фактически иностранной компании, с лучшими практиками корпоративного управления!

Нет, дивиденды как бы не отменили – их как будто перенесли на два года из-за негативного влияния пандемии коронавируса, пообещав при этом в следующем году вернуться к озвученной ранее дивидендной практике (8,5 коп. на акцию), а уже по итогам 2022 года нарастить выплаты до 14,7 коп. на бумагу, когда новые проекты возобновляемой энергетики увеличат свой вклад в прибыль компании. Но если тебя обманули один раз, стоит ли верить новым обещаниям? Я вот не уверен.

Рисков для дивидендов 2022 года компания пока не видит, несмотря на сохранение высокой заболеваемости в стране, заявили топ-менеджеры. Но тогда почему о дивидендных рисках 2021 года стало известно только сегодня? Ну это какое-то шулерство, господа! «Репутация зарабатывается годами, а теряется за один день» - это классическое высказывание чётко подходит под данную ситуацию в отношении Энел Россия (и Enel туда же).

Фантазии компании на тему «продолжения работ по оптимизации затрат», «активной цифровизации», «увеличения эффективности процесса управления» из презентации я даже не хочу обсуждать – в отсутствии дивидендов за 2020 год голодным акционерам теперь нечего кушать целый год, а они красивыми словесными оборотами кормят. Не интересно. Скажу лишь коротко, что по сравнению со старыми оценками все финансовые показатели на ближайшие годы были пересмотрены вниз. Что, впрочем, неудивительно.

Ну и напоследок посмотрите этот классический отрывок с одного из российских фильмов, который в состоянии заменить весь написанный мной текст выше. К сожалению, такие неприятные моменты случаются в нашей инвестиционной практике.

#ENRU

YouTube

Вас кинули, Сережа! Кинули! Как лохов последних, как школьников и заодно меня вместе с вами

Ты во-первых не перебивай старших, это первое.

А во вторых кто тебе сказал что вас подставили? Вас кинули Сережа, кинули! Как лохов последних, как школьников и заодно меня вместе с вами

Цитаты из фильма Жмурки

#жмурки #лохи #школьники #кинули #кинуликаклохов…

А во вторых кто тебе сказал что вас подставили? Вас кинули Сережа, кинули! Как лохов последних, как школьников и заодно меня вместе с вами

Цитаты из фильма Жмурки

#жмурки #лохи #школьники #кинули #кинуликаклохов…

❓А теперь давайте попытаемся отбросить эмоции в сторону и немного порассуждать, что делать с бумагами Энел Россия действующим акционерам компании?

Когда страсти немного поутихнут, рынок неминуемо начнёт закладывать потенциальную див.доходность уже за 2021 год, по итогам которого нам уже сейчас снова начали обещать 8,5 коп. на акцию. При котировках ниже 85 коп. (а мы сейчас находимся где-то рядом) это автоматически превращается в ДД>10%, а если экстраполировать ситуацию на два года вперёд, то и вовсе -в астрономические ДД=17,3% по текущим ценникам. Разумеется, при условии, что топ-менеджмент возьмёт себя в руки и перестанет обманывать нас, миноритариев.

Этот гипотетический дивидендный фактор должен как-то остановить котировки от глубокой просадки. Чем-то напоминает историю с Юнипро, где никак не удаётся благополучно ввести третий энергоблок Берёзовской ГРЭС, с той лишь разницей, что акционеры этой компании хотя бы свои 0,222 руб. дивидендов исправно получают уже который год, продолжая в хорошем расположении духа мечтать о росте выплат до 0,32 руб. на акцию. А Энел Россия, избавившись от ключевого актива в лице Рефтинской ГРЭС, мало того, что решила не платить спецдивиденды от её продажи, так ещё и с обычными годовыми выплатами кинули. Извините, я опять агрессирую.

Возвращаясь в конструктивное русло, подытожу: пока продавать акции Энел Россия я не буду, т.к. во-первых очень не хочется делать это сейчас, после массированных продаж и возможно где-то вблизи локального дна. А во-вторых, перспективных инвестиционных идей на российском рынке я сейчас совершенно не наблюдаю, поэтому даже если бы и решил избавиться от этих бумаг, то куда перекладываться? Вопрос остаётся открытым.

А вот о докупке акций Энел Россия (да-да, и такое бывает!) я задумаюсь, только в случае попадания котировок в диапазон 0,65-0,70 руб. Где-то здесь моя инвестиционная жадность должна пересилить полное недоверие к менеджменту.

#ENRU

Когда страсти немного поутихнут, рынок неминуемо начнёт закладывать потенциальную див.доходность уже за 2021 год, по итогам которого нам уже сейчас снова начали обещать 8,5 коп. на акцию. При котировках ниже 85 коп. (а мы сейчас находимся где-то рядом) это автоматически превращается в ДД>10%, а если экстраполировать ситуацию на два года вперёд, то и вовсе -в астрономические ДД=17,3% по текущим ценникам. Разумеется, при условии, что топ-менеджмент возьмёт себя в руки и перестанет обманывать нас, миноритариев.

Этот гипотетический дивидендный фактор должен как-то остановить котировки от глубокой просадки. Чем-то напоминает историю с Юнипро, где никак не удаётся благополучно ввести третий энергоблок Берёзовской ГРЭС, с той лишь разницей, что акционеры этой компании хотя бы свои 0,222 руб. дивидендов исправно получают уже который год, продолжая в хорошем расположении духа мечтать о росте выплат до 0,32 руб. на акцию. А Энел Россия, избавившись от ключевого актива в лице Рефтинской ГРЭС, мало того, что решила не платить спецдивиденды от её продажи, так ещё и с обычными годовыми выплатами кинули. Извините, я опять агрессирую.

Возвращаясь в конструктивное русло, подытожу: пока продавать акции Энел Россия я не буду, т.к. во-первых очень не хочется делать это сейчас, после массированных продаж и возможно где-то вблизи локального дна. А во-вторых, перспективных инвестиционных идей на российском рынке я сейчас совершенно не наблюдаю, поэтому даже если бы и решил избавиться от этих бумаг, то куда перекладываться? Вопрос остаётся открытым.

А вот о докупке акций Энел Россия (да-да, и такое бывает!) я задумаюсь, только в случае попадания котировок в диапазон 0,65-0,70 руб. Где-то здесь моя инвестиционная жадность должна пересилить полное недоверие к менеджменту.

#ENRU

{kind=link}

🧮 В ночь с 16 на 17 февраля стали известны итоги февральской ребалансировки индекса MSCI Russia, в четвёрке тяжеловесов которого произошли небольшие изменения: ГМК Норильский никель занял место Яндекса, в то время как три других представителя из ТОП-4 остались в верхней части списка – Газпром, ЛУКОЙЛ и Сбербанк.

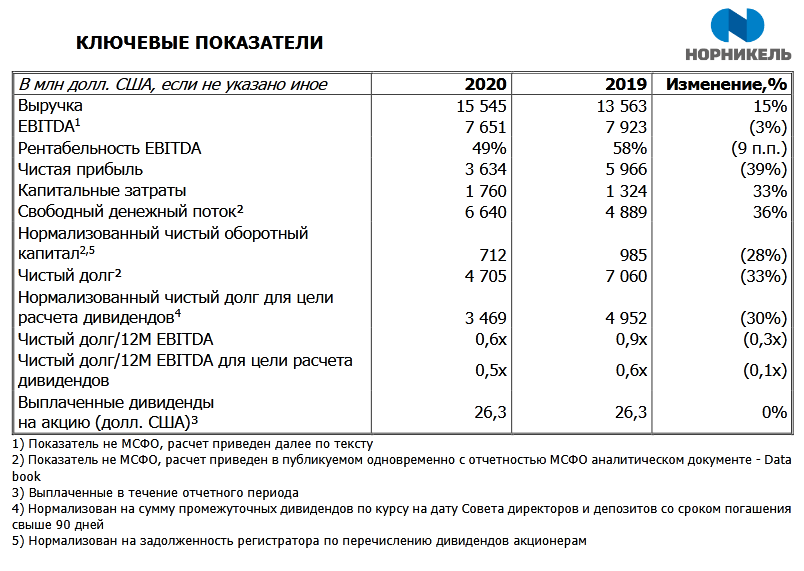

📂 Буквально вчера ГМК Норникель представил свои финансовые результаты по МСФО за 2020 год, отметившийся для него рекордной выручкой и нашумевшим разливом 21 000 тонн дизельного топлива на ТЭЦ-3 в конце мая, который теперь выливается для компании самым крупным экологическим штрафом в новейшей российской истории (около 146,2 млрд рублей), а в финансовой отчётности за 2020 год пришлось создавать резерв под выплату экологического штрафа. При этом, согласно последним новостям, менеджмент ГМК предварительно решил не оспаривать штраф Росприроднадзора, заявив, что «дальнейшее обжалование не соответствует интересам компании».

🕳 Кстати, именно из-за признания расходов по экологическим резервам на сумму $2,24 млрд и затратам на борьбу с COVID-19 (ещё $0,65 млрд) показатель EBITDA снизился по итогам 2020 года на 3% до $7,65 млрд, а чистая прибыль рухнула с $6,0 млрд до $3,6 млрд. В то время как выручка ГМК, на фоне весьма нейтральных производственных показателей, стала для компании рекордной, прибавив в минувшем году на 15% до $15,5 млрд, прежде всего за счёт роста биржевых цен на палладий и родий, а также выходу Быстринского ГОКа на проектные мощности.

🥇🥈🥉В структуре продаж среди линейки металлов по-прежнему уверенно лидирует палладий ($6,37 млрд), продажи которого в денежном выражении выросли по итогам 2020 года более чем на четверть. Никель едва удержался на втором месте, снизив выручку с $3,39 до $3,14 млрд, в то время как продажи меди наоборот выросли – с $2,88 до $3,08 млрд.

🤷♂️ Долговая нагрузка ГМК снизилась по итогам минувшего года с 0,9х до 0,6х (для цели расчёта дивидендов и вовсе 0,5х), однако в преддверии масштабной инвестиционной программы, которая ожидается в ближайшие годы, она снова может значительно вырасти в обозримом будущем. Если уровень CAPEX в 2020 году составил $1,76 млрд, то уже на 2021 год ГМК Норникель подтверждает свой ориентир в $3,0-3,4 млрд, затем в среднем $3,5-4,0 млрд ежегодно в 2022-2025 гг., и лишь в 2026-2030 гг. ожидается снижение ниже $2 млрд в год.

💰 Из-за ожидания резкого роста кап.вложений под определённый риск попадают и дивиденды ГМК, однако фундаментальные факторы, стабильное финансовое положение и уникальное качество активов всё-таки должны перевесить чашу весов в положительную сторону. На основании действующей див.политики, компания должна в качестве финальных дивидендов за 2020 год направить своим акционерам 60% от EBITDA, что с учётом промежуточных выплат позволяет рассчитывать на доходность финальных дивидендов около 6%. Как обещает компания, финальные дивиденды будут объявлены в мае 2021 года.

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

📂 Буквально вчера ГМК Норникель представил свои финансовые результаты по МСФО за 2020 год, отметившийся для него рекордной выручкой и нашумевшим разливом 21 000 тонн дизельного топлива на ТЭЦ-3 в конце мая, который теперь выливается для компании самым крупным экологическим штрафом в новейшей российской истории (около 146,2 млрд рублей), а в финансовой отчётности за 2020 год пришлось создавать резерв под выплату экологического штрафа. При этом, согласно последним новостям, менеджмент ГМК предварительно решил не оспаривать штраф Росприроднадзора, заявив, что «дальнейшее обжалование не соответствует интересам компании».

🕳 Кстати, именно из-за признания расходов по экологическим резервам на сумму $2,24 млрд и затратам на борьбу с COVID-19 (ещё $0,65 млрд) показатель EBITDA снизился по итогам 2020 года на 3% до $7,65 млрд, а чистая прибыль рухнула с $6,0 млрд до $3,6 млрд. В то время как выручка ГМК, на фоне весьма нейтральных производственных показателей, стала для компании рекордной, прибавив в минувшем году на 15% до $15,5 млрд, прежде всего за счёт роста биржевых цен на палладий и родий, а также выходу Быстринского ГОКа на проектные мощности.

🥇🥈🥉В структуре продаж среди линейки металлов по-прежнему уверенно лидирует палладий ($6,37 млрд), продажи которого в денежном выражении выросли по итогам 2020 года более чем на четверть. Никель едва удержался на втором месте, снизив выручку с $3,39 до $3,14 млрд, в то время как продажи меди наоборот выросли – с $2,88 до $3,08 млрд.

🤷♂️ Долговая нагрузка ГМК снизилась по итогам минувшего года с 0,9х до 0,6х (для цели расчёта дивидендов и вовсе 0,5х), однако в преддверии масштабной инвестиционной программы, которая ожидается в ближайшие годы, она снова может значительно вырасти в обозримом будущем. Если уровень CAPEX в 2020 году составил $1,76 млрд, то уже на 2021 год ГМК Норникель подтверждает свой ориентир в $3,0-3,4 млрд, затем в среднем $3,5-4,0 млрд ежегодно в 2022-2025 гг., и лишь в 2026-2030 гг. ожидается снижение ниже $2 млрд в год.

💰 Из-за ожидания резкого роста кап.вложений под определённый риск попадают и дивиденды ГМК, однако фундаментальные факторы, стабильное финансовое положение и уникальное качество активов всё-таки должны перевесить чашу весов в положительную сторону. На основании действующей див.политики, компания должна в качестве финальных дивидендов за 2020 год направить своим акционерам 60% от EBITDA, что с учётом промежуточных выплат позволяет рассчитывать на доходность финальных дивидендов около 6%. Как обещает компания, финальные дивиденды будут объявлены в мае 2021 года.

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

{kind=link}

👀 Заглядывая в будущее ГМК Норникель, следует помнить, что согласно действующей див.политике компании, в случае превышения долговой нагрузки порогового значения в 1,8х (по соотношению NetDebt/EBITDA), норма выплат начинает снижаться ниже 60%, а при достижении уровня 2,2х – и вовсе превращается в 30% от EBITDA (т.е. фактически вдвое меньше, чем сейчас).

Поэтому нужно быть готовыми в перспективе ближайших лет к некоторому сокращению дивидендных выплат, если долговая нагрузка действительно начнёт расти, а цены на линейку металлов решат вдруг корректироваться.

С точки зрения техники, уровень 23 000 руб. выглядит весьма интересным для долгосрочных покупок. Соответственно, если уйдёт ниже – можно спокойно наращивать. Учитывая, что сейчас я нахожусь вне позиции в акциях ГМК, буду придерживаться этого сценария.

#GMKN

Поэтому нужно быть готовыми в перспективе ближайших лет к некоторому сокращению дивидендных выплат, если долговая нагрузка действительно начнёт расти, а цены на линейку металлов решат вдруг корректироваться.

С точки зрения техники, уровень 23 000 руб. выглядит весьма интересным для долгосрочных покупок. Соответственно, если уйдёт ниже – можно спокойно наращивать. Учитывая, что сейчас я нахожусь вне позиции в акциях ГМК, буду придерживаться этого сценария.

#GMKN

{kind=link}

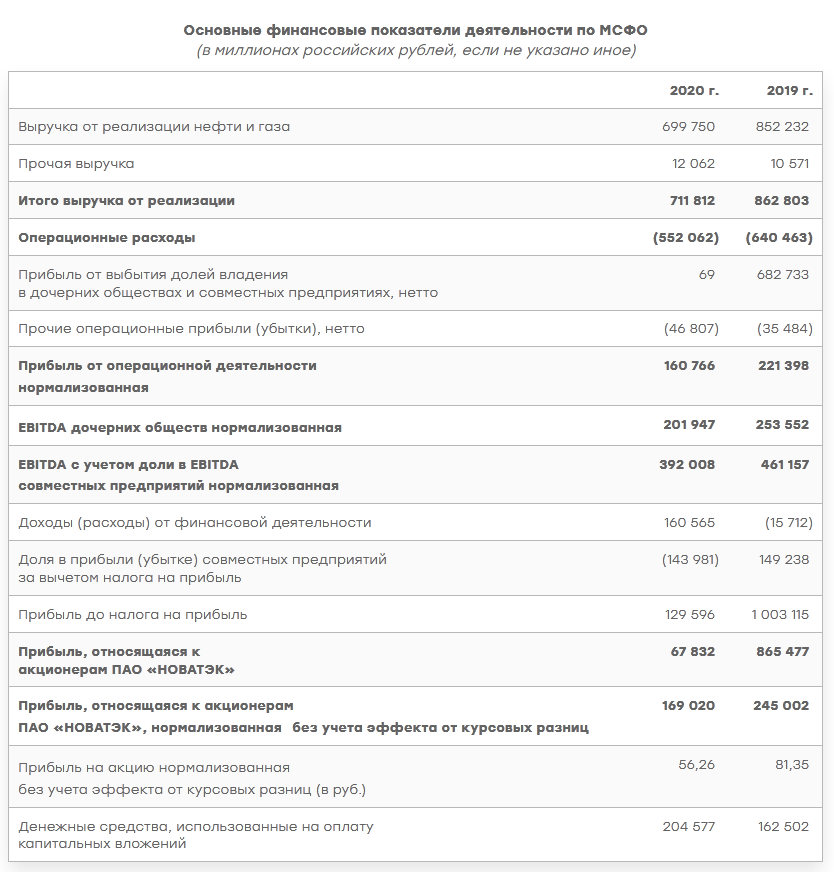

🧮 НОВАТЭК представил свои финансовые результаты по МСФО за 2020 год.

📉 Выручка в отчётном периоде сократилась на 17,5% (г/г) до 711,81 млрд рублей, что вызвано как сокращением спроса на СПГ, так и низкими ценами на углеводороды. Экспортные цены были не просто низкие, а в моменте рухнули на 20-летний минимум!

👍 С операционными результатами у компании по-прежнему всё в порядке: добыча природного газа увеличилась на 3,6% (г/г) до 77,36 млрд кубометров, а производство жидких углеводородов выросло на 0,7% (г/г) до 12,23 млн тонн.

В этом смысле НОВАТЭК выгодно отличается от российских нефтяников, добыча углеводородов у которых в минувшем году сократилась от 10 до 15%.

📊 Нормализованная EBITDA сократилась на 15% (г/г) до 392 млрд руб, при маржинальности 55%. Компания поддерживает высокий уровень маржинальности бизнеса, что радует. Нормализованная чистая прибыль акционеров (напомню, именно этот показатель используется в дивидендной политике) сократилась на 31% (г/г) до 169 млрд рублей.

💰 Теперь давайте возьмём калькулятор и прикинем возможный уровень дивидендов, имея на руках исходные данные. Согласно одобренной в прошлом году новой дивидендной политики, предполагающей увеличение минимального целевого уровня выплат с 30% до 50% от нормализованной ЧП, совокупные выплаты за 2020 год ожидаются на уровне 27,83 руб., что сулит годовую ДД чуть выше 2%. Вычитаем отсюда промежуточные выплаты в размере 11,82 руб. на акцию, и в качестве финальных дивидендов получаем прогнозную цифру 16,01 руб. с финальной доходностью 1,2%.

Не густо конечно, но НОВАТЭК никогда не считалась дивидендной историей и не баловала инвесторов щедрыми дивидендами. НОВАТЭК – это в первую очередь история роста на газовом рынке!

💼 У компании по-прежнему крепкий баланс – показатель Net debt/EBITDA составляет всего лишь 0,1х, что радует.

❗️Сейчас можно выделить как краткосрочные, так и долгосрочные драйверы для роста финансовых показателей:

✔️ Холодная зима взвинтила цены на природный газ, что позволяет рассчитывать на существенный рост чистой прибыли по итогам 1 кв. 2021 года.

✔️В долгосрочной перспективе следует ожидать увеличения выручки и чистой прибыли, за счёт ввода новых производственных мощностей по СПГ.

👉 Именно из-за статуса растущей компании НОВАТЭК традиционно торгуется с высоким мультипликатором EV/EBITDA - на уровне 10,7х, и участники рынка готовы закрывать на это глаза. Я свою позицию набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

#NVTK

📉 Выручка в отчётном периоде сократилась на 17,5% (г/г) до 711,81 млрд рублей, что вызвано как сокращением спроса на СПГ, так и низкими ценами на углеводороды. Экспортные цены были не просто низкие, а в моменте рухнули на 20-летний минимум!

👍 С операционными результатами у компании по-прежнему всё в порядке: добыча природного газа увеличилась на 3,6% (г/г) до 77,36 млрд кубометров, а производство жидких углеводородов выросло на 0,7% (г/г) до 12,23 млн тонн.

В этом смысле НОВАТЭК выгодно отличается от российских нефтяников, добыча углеводородов у которых в минувшем году сократилась от 10 до 15%.

📊 Нормализованная EBITDA сократилась на 15% (г/г) до 392 млрд руб, при маржинальности 55%. Компания поддерживает высокий уровень маржинальности бизнеса, что радует. Нормализованная чистая прибыль акционеров (напомню, именно этот показатель используется в дивидендной политике) сократилась на 31% (г/г) до 169 млрд рублей.

💰 Теперь давайте возьмём калькулятор и прикинем возможный уровень дивидендов, имея на руках исходные данные. Согласно одобренной в прошлом году новой дивидендной политики, предполагающей увеличение минимального целевого уровня выплат с 30% до 50% от нормализованной ЧП, совокупные выплаты за 2020 год ожидаются на уровне 27,83 руб., что сулит годовую ДД чуть выше 2%. Вычитаем отсюда промежуточные выплаты в размере 11,82 руб. на акцию, и в качестве финальных дивидендов получаем прогнозную цифру 16,01 руб. с финальной доходностью 1,2%.

Не густо конечно, но НОВАТЭК никогда не считалась дивидендной историей и не баловала инвесторов щедрыми дивидендами. НОВАТЭК – это в первую очередь история роста на газовом рынке!

💼 У компании по-прежнему крепкий баланс – показатель Net debt/EBITDA составляет всего лишь 0,1х, что радует.

❗️Сейчас можно выделить как краткосрочные, так и долгосрочные драйверы для роста финансовых показателей:

✔️ Холодная зима взвинтила цены на природный газ, что позволяет рассчитывать на существенный рост чистой прибыли по итогам 1 кв. 2021 года.

✔️В долгосрочной перспективе следует ожидать увеличения выручки и чистой прибыли, за счёт ввода новых производственных мощностей по СПГ.

👉 Именно из-за статуса растущей компании НОВАТЭК традиционно торгуется с высоким мультипликатором EV/EBITDA - на уровне 10,7х, и участники рынка готовы закрывать на это глаза. Я свою позицию набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

#NVTK

{kind=link}

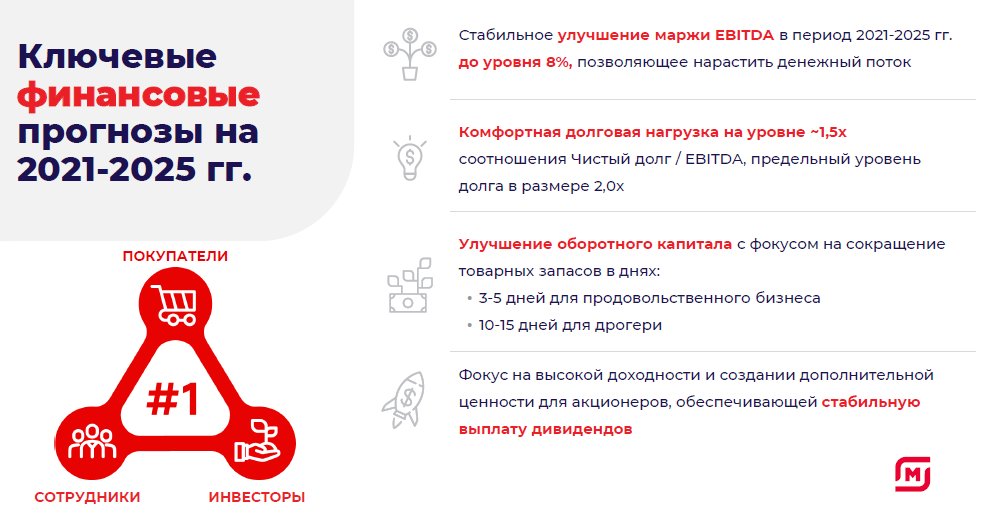

🛒 «Магнит» представил новую стратегию развития до 2025 года, основные тезисы которой я предлагаю вашему вниманию:

✔️ На российском рынке по-прежнему существует потенциал для дальнейшего роста.

✔️ Ритейлер планирует ежегодно открывать от 1750 до 2500 магазинов.

✔️ Дискаунтеры «Моя цена» – один из ключевых драйверов роста выручки в будущем, поскольку ежегодно в России увеличивается доля экономных клиентов.

✔️ Онлайн-сегмент должен увеличить свою долю с текущих 0,9% до 5% от выручки.

✔️ Порядка 25% выручки к 2025 году будет приходиться на собственные торговые марки. Компания нацелена на увеличение вертикальной интеграции бизнеса.

✔️ Цель по рентабельности EBITDA составляет 8% (7,1% в 2020 году)

✔️ KPI для топ-менедмжента – среднегодовой темп роста EBITDA на 10%.

✔️ Компания планирует поддерживать долговую нагрузку по показателю Net debt/EBITDA на уровне 1,5х.

✔️ Ритейлер нацелен на устранение неэффективности в бизнес-процессах для увеличения свободного денежного потока.

✔️ Magnit Pay – один из ключевых элементов программы лояльности. Цель – масштабирование проекта.

👉 Компания нацелена на сохранение двузначного темпа роста EBITDA, что радует. Текущие уровни в бумагах Магнита малопривлекательны для покупок, однако держать я их продолжу, поскольку ожидаю высокого уровня дивидендных выплат, о чём компания говорит прямо.

#MGNT

✔️ На российском рынке по-прежнему существует потенциал для дальнейшего роста.

✔️ Ритейлер планирует ежегодно открывать от 1750 до 2500 магазинов.

✔️ Дискаунтеры «Моя цена» – один из ключевых драйверов роста выручки в будущем, поскольку ежегодно в России увеличивается доля экономных клиентов.

✔️ Онлайн-сегмент должен увеличить свою долю с текущих 0,9% до 5% от выручки.

✔️ Порядка 25% выручки к 2025 году будет приходиться на собственные торговые марки. Компания нацелена на увеличение вертикальной интеграции бизнеса.

✔️ Цель по рентабельности EBITDA составляет 8% (7,1% в 2020 году)

✔️ KPI для топ-менедмжента – среднегодовой темп роста EBITDA на 10%.

✔️ Компания планирует поддерживать долговую нагрузку по показателю Net debt/EBITDA на уровне 1,5х.

✔️ Ритейлер нацелен на устранение неэффективности в бизнес-процессах для увеличения свободного денежного потока.

✔️ Magnit Pay – один из ключевых элементов программы лояльности. Цель – масштабирование проекта.

👉 Компания нацелена на сохранение двузначного темпа роста EBITDA, что радует. Текущие уровни в бумагах Магнита малопривлекательны для покупок, однако держать я их продолжу, поскольку ожидаю высокого уровня дивидендных выплат, о чём компания говорит прямо.

#MGNT

{kind=link}