👨🏫 Магнит провёл вчера онлайн-трансляцию «ВТБ Капитал Инвестиции», основные тезисы с которой я предлагаю вашему вниманию:

🛒 Магнит продолжает фиксировать высокий рост lfl-продаж и пока не видит нормализации покупательского поведения:

"На сегодняшний день мы видим в магазинах "у дома" картину, которая, наверное, нестандартна для любого ритейлера: когда потребители ходят в магазины всё реже и реже, но при каждом посещении торговой точки их средний чек растет существенно, за счёт большего количества товаров в корзине, и в результате сопоставимые продажи показывают очень высокую позитивную динамику", - сказал директор по связям с инвесторами Магнита Альберт Аветиков.

"Если говорить о текущем годе: пока в январе мы видим продолжение тех трендов, которые мы видели в прошлом году. Изменений к нормализации пока не происходит, потребители продолжают себя вести таким же образом, как в предыдущие кварталы", - отметил он.

🛒 Положительный эффект пандемии на динамику сопоставимых продаж Магнита можно оценить в 2,4-2,8 п.п:

"Если говорить о конкретном эффекте пандемии, то этот эффект был двусторонним, он не был исключительно положительным. С одной стороны, действительно, потребители переориентировались на крупных федеральных игроков, предоставляющих лучшие предложения и в части цены, и в части ассортимента, и в части мер безопасности, что имело положительный эффект на сопоставимые продажи. По нашей оценке, в зависимости от квартала, в пределах от 2,4 до 2,8 процентного пункта", - сказал Аветиков.

При этом и без учёта этого эффекта рост lfl-выручки Магнита превышал уровень инфляции - за счёт улучшений в магазинах, "что является крайне хорошим результатом для любого ритейлера, особенно в условиях падения реальных располагаемых доходов потребителей", подчеркнул он.

🛒 "Экспансия не была приоритетом Магнита в 2020 году, в фокусе ритейлера было увеличение эффективности существующих квадратных метров: рост lfl-продаж и плотности продаж (выручки с квадратного метра)”, - напомнил Аветиков.

"По итогам того, что мы увидели в 2020 году, мы понимаем, что видны очень существенные улучшения всех операционных показателей в текущих магазинах. Это подталкивает нас к усилению экспансии в 2021 году. Мы уже отмечали, что это усиление будет видно с 4 кв. 2020 года, и это происходит - мы уже способны открывать в месяц по 120-140 новых магазинов", - отметил он.

🛒 Ритейлер будет ориентироваться на уровень долговой нагрузки в 1,5х по соотношению NetDebt /EBITDA, несмотря на ускорение экспансии. Магнит существенно пересмотрел долговой портфель, увеличив долю долга с фиксированными ставками, снизив стоимость обслуживания долга до исторического минимума.

"Третий квартал мы завершили с уровнем 1,8х чистого долга на EBITDA. Я думаю, по нашим результатам на конец года дальнейшее существенное снижение долговой нагрузки. Мы считаем, что мы уже будем находиться в рамках комфортного для себя уровня", - сказал IR-директор Магнита, напомнив, что этот ориентир составляет около 1,5х.

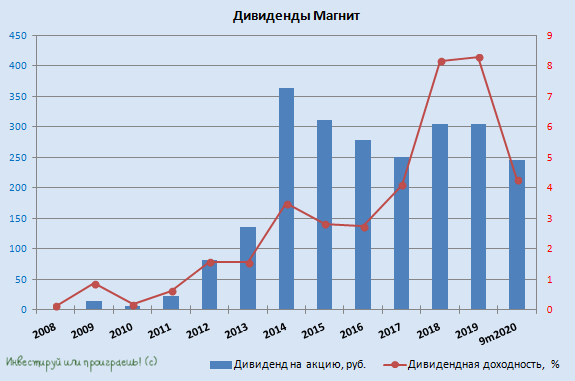

🛒 Магнит не видит предпосылок для снижения дивидендных выплат и роста долговой нагрузки после ускорения экспансии с 4 кв. 2020 года.

"С учётом того, каких успехов мы достигли в 2020 году, фокус компании в дивидендном плане останется неизменным: компания продолжить радовать акционеров существенным объёмом распределения чистой прибыли. Не думаю, что мы в данном фокусе можем ожидать каких-то серьёзных изменений", - заявил Аветиков.

"Следующий транш (финальный дивиденд за 2020 год) ожидается в первом полугодии. Переходить на квартальные выплаты Магнит не планирует, как и не планирует проводить buyback".

#MGNT

🛒 Магнит продолжает фиксировать высокий рост lfl-продаж и пока не видит нормализации покупательского поведения:

"На сегодняшний день мы видим в магазинах "у дома" картину, которая, наверное, нестандартна для любого ритейлера: когда потребители ходят в магазины всё реже и реже, но при каждом посещении торговой точки их средний чек растет существенно, за счёт большего количества товаров в корзине, и в результате сопоставимые продажи показывают очень высокую позитивную динамику", - сказал директор по связям с инвесторами Магнита Альберт Аветиков.

"Если говорить о текущем годе: пока в январе мы видим продолжение тех трендов, которые мы видели в прошлом году. Изменений к нормализации пока не происходит, потребители продолжают себя вести таким же образом, как в предыдущие кварталы", - отметил он.

🛒 Положительный эффект пандемии на динамику сопоставимых продаж Магнита можно оценить в 2,4-2,8 п.п:

"Если говорить о конкретном эффекте пандемии, то этот эффект был двусторонним, он не был исключительно положительным. С одной стороны, действительно, потребители переориентировались на крупных федеральных игроков, предоставляющих лучшие предложения и в части цены, и в части ассортимента, и в части мер безопасности, что имело положительный эффект на сопоставимые продажи. По нашей оценке, в зависимости от квартала, в пределах от 2,4 до 2,8 процентного пункта", - сказал Аветиков.

При этом и без учёта этого эффекта рост lfl-выручки Магнита превышал уровень инфляции - за счёт улучшений в магазинах, "что является крайне хорошим результатом для любого ритейлера, особенно в условиях падения реальных располагаемых доходов потребителей", подчеркнул он.

🛒 "Экспансия не была приоритетом Магнита в 2020 году, в фокусе ритейлера было увеличение эффективности существующих квадратных метров: рост lfl-продаж и плотности продаж (выручки с квадратного метра)”, - напомнил Аветиков.

"По итогам того, что мы увидели в 2020 году, мы понимаем, что видны очень существенные улучшения всех операционных показателей в текущих магазинах. Это подталкивает нас к усилению экспансии в 2021 году. Мы уже отмечали, что это усиление будет видно с 4 кв. 2020 года, и это происходит - мы уже способны открывать в месяц по 120-140 новых магазинов", - отметил он.

🛒 Ритейлер будет ориентироваться на уровень долговой нагрузки в 1,5х по соотношению NetDebt /EBITDA, несмотря на ускорение экспансии. Магнит существенно пересмотрел долговой портфель, увеличив долю долга с фиксированными ставками, снизив стоимость обслуживания долга до исторического минимума.

"Третий квартал мы завершили с уровнем 1,8х чистого долга на EBITDA. Я думаю, по нашим результатам на конец года дальнейшее существенное снижение долговой нагрузки. Мы считаем, что мы уже будем находиться в рамках комфортного для себя уровня", - сказал IR-директор Магнита, напомнив, что этот ориентир составляет около 1,5х.

🛒 Магнит не видит предпосылок для снижения дивидендных выплат и роста долговой нагрузки после ускорения экспансии с 4 кв. 2020 года.

"С учётом того, каких успехов мы достигли в 2020 году, фокус компании в дивидендном плане останется неизменным: компания продолжить радовать акционеров существенным объёмом распределения чистой прибыли. Не думаю, что мы в данном фокусе можем ожидать каких-то серьёзных изменений", - заявил Аветиков.

"Следующий транш (финальный дивиденд за 2020 год) ожидается в первом полугодии. Переходить на квартальные выплаты Магнит не планирует, как и не планирует проводить buyback".

#MGNT

{kind=link}

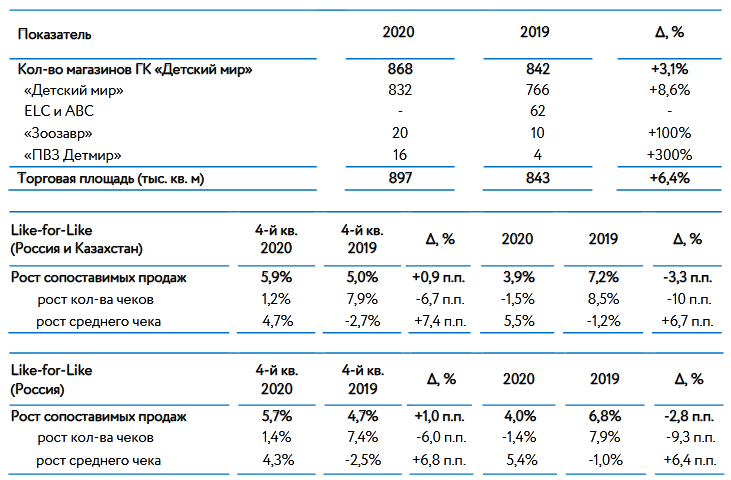

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил операционные результаты за 4 к. 2020 года, сообщив о росте продаж на 14,4% (г/г) до 45,5 млрд рублей.

💰 Выручка онлайн-сегмента увеличилась на 119% (г/г) до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети составила 29,8%. В среднесрочной перспективе стоит задача увеличить данный показатель до 45%.

📈 Маркетплейс демонстрирует высокий темп роста и в случае сохранения этого тренда, в будущем году сможет войти в первую пятерку онлайн-рителейров России.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 5,9%, благодаря росту среднего чека. Отмечу, что годом ранее показатель был на 0,9% меньше.

🏫 В отчетном периоде компания открыла 41 магазин сети Детский мир, 11 пунктов выдачи заказов сети Детский мир и 7 магазинов сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоемкий.

🏢 Компания заключила договор с девелопером PNK Group о строительстве под Екатеринбургом третьего федерального распределительного центра, ввод в эксплуатацию которого запланирован на 1 квартал 2022 года, что позволит улучшить логистику на Урале.

🚗 В октябре начал работу сервис суперэкспресс-доставки, который доступен в 250 городах России и гарантирует получение заказа в течение двух часов.

👩💼 “В четвертом квартале мы успешно провели новогодний сезон, ускорив темпы роста общей выручки до 14,4%. Важно отметить, что благодаря активному развитию омниканальности мы не только сохранили высокий темп роста сопоставимых продаж (like-for-like), но и вернули сопоставимый объем чеков на траекторию устойчивого роста. В январе мы демонстрируем аналогичные темпы роста выручки по всем сегментам.

Более того, по итогам 2020 года нам удалось улучшить рентабельность по EBITDA согласно данным предварительной неаудированной отчетности”, - прокомментировала операционные результаты гениральный директор “Детского мира” Мария Давыдова.

👉 P.S. Компания демонстрирует хороший рост бизнеса. Онлайн-сегмент является одним из основных драйверов роста в будущем. При ценнике 100+ рублей готов покупать бумаги.

#DSKY

💰 Выручка онлайн-сегмента увеличилась на 119% (г/г) до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети составила 29,8%. В среднесрочной перспективе стоит задача увеличить данный показатель до 45%.

📈 Маркетплейс демонстрирует высокий темп роста и в случае сохранения этого тренда, в будущем году сможет войти в первую пятерку онлайн-рителейров России.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 5,9%, благодаря росту среднего чека. Отмечу, что годом ранее показатель был на 0,9% меньше.

🏫 В отчетном периоде компания открыла 41 магазин сети Детский мир, 11 пунктов выдачи заказов сети Детский мир и 7 магазинов сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоемкий.

🏢 Компания заключила договор с девелопером PNK Group о строительстве под Екатеринбургом третьего федерального распределительного центра, ввод в эксплуатацию которого запланирован на 1 квартал 2022 года, что позволит улучшить логистику на Урале.

🚗 В октябре начал работу сервис суперэкспресс-доставки, который доступен в 250 городах России и гарантирует получение заказа в течение двух часов.

👩💼 “В четвертом квартале мы успешно провели новогодний сезон, ускорив темпы роста общей выручки до 14,4%. Важно отметить, что благодаря активному развитию омниканальности мы не только сохранили высокий темп роста сопоставимых продаж (like-for-like), но и вернули сопоставимый объем чеков на траекторию устойчивого роста. В январе мы демонстрируем аналогичные темпы роста выручки по всем сегментам.

Более того, по итогам 2020 года нам удалось улучшить рентабельность по EBITDA согласно данным предварительной неаудированной отчетности”, - прокомментировала операционные результаты гениральный директор “Детского мира” Мария Давыдова.

👉 P.S. Компания демонстрирует хороший рост бизнеса. Онлайн-сегмент является одним из основных драйверов роста в будущем. При ценнике 100+ рублей готов покупать бумаги.

#DSKY

{kind=link}

🏢 Группа ПИК представила операционные результаты за 2020 год, сообщив о росте продаж недвижимости на 42% до 341 млрд рублей.

💰 Продажи недвижимости увеличились на 20,4% (г/г) до 2355 тыс кв.м. Доля ипотечных сделок в структуре выручки увеличилась на 10 п.п до 76%, благодаря низким ставкам по ипотечным кредитам и госпрограммам.

📊 Средняя цена за квадратный метр выросла на 17,7% до 144,6 тыс рублей, на фоне высокого спроса со стороны населения.

📈 В отчетном периоде объем ввода в эксплуатацию увеличился на 20% (г/г) до 2425 тыс. кв.м. Компания построила новые объекты в Московском регионе, Калуге, Тюмени, Ярославле, Санкт-Петербурге и Новороссийске.

📃 Накануне о своих операционных результатах отчитался Эталон, выручка которого в 2020 году увеличилась на 3% (г/г), а объем продаж недвижимости сократился на 14,6% (г/г).

👍 Таким образом, Группа ПИК продемонстрировала результаты лучше, чем конкурент.

👉 P.S. Несмотря на позитивные результаты, бумаги группы ПИК вчера немного снижались. Видимо, инвесторам уже некомфортно покупать акции на текущих уровнях и они желают увидеть коррекцию, поскольку за последние полгода котировки выросли на 46%. Пожалуй, подождём и мы.

#PIKK

💰 Продажи недвижимости увеличились на 20,4% (г/г) до 2355 тыс кв.м. Доля ипотечных сделок в структуре выручки увеличилась на 10 п.п до 76%, благодаря низким ставкам по ипотечным кредитам и госпрограммам.

📊 Средняя цена за квадратный метр выросла на 17,7% до 144,6 тыс рублей, на фоне высокого спроса со стороны населения.

📈 В отчетном периоде объем ввода в эксплуатацию увеличился на 20% (г/г) до 2425 тыс. кв.м. Компания построила новые объекты в Московском регионе, Калуге, Тюмени, Ярославле, Санкт-Петербурге и Новороссийске.

📃 Накануне о своих операционных результатах отчитался Эталон, выручка которого в 2020 году увеличилась на 3% (г/г), а объем продаж недвижимости сократился на 14,6% (г/г).

👍 Таким образом, Группа ПИК продемонстрировала результаты лучше, чем конкурент.

👉 P.S. Несмотря на позитивные результаты, бумаги группы ПИК вчера немного снижались. Видимо, инвесторам уже некомфортно покупать акции на текущих уровнях и они желают увидеть коррекцию, поскольку за последние полгода котировки выросли на 46%. Пожалуй, подождём и мы.

#PIKK

{kind=link}

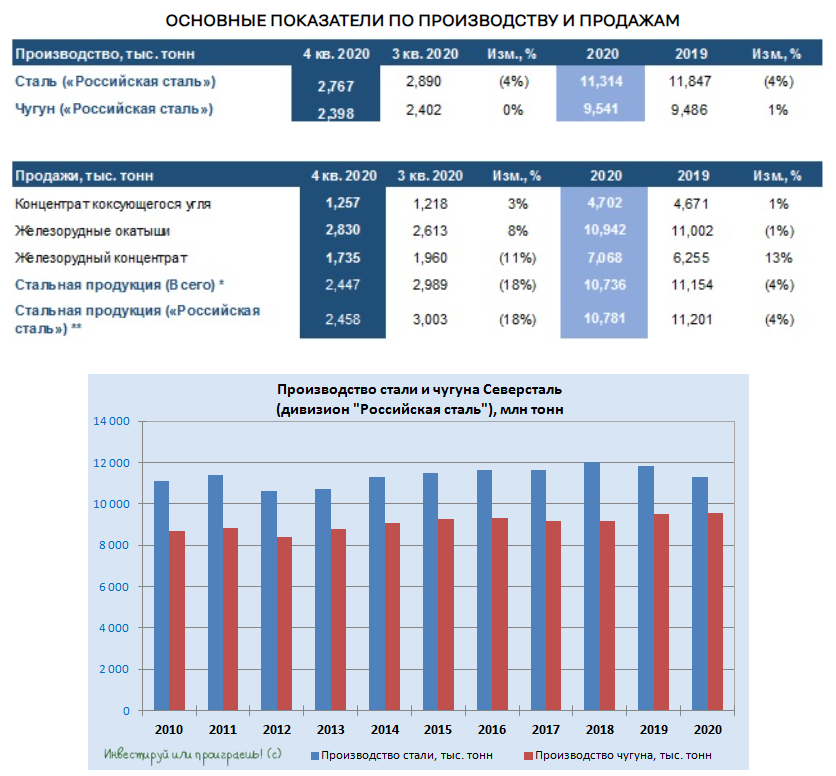

⚒ Северсталь в 4 кв.2020 года сократила выплавку стали на 4% (кв/кв) до 2,77 млн тонн, из-за краткосрочных ремонтных работ на конвертере №2. Продажи упали сразу на 18% до 2,45 млн тонн, из-за эффекта высокой базы третьего квартала, а также возросшей доле экспортных продаж с длительным сроком реализации и снижения производства к предыдущему кварталу.

По итогам 2020 года производство стали и продажи стальной продукции сократились на 4%, в основном за счёт снижения объёмов выплавки электростали после продажи сортового завода Балаково в 2019 году. При этом доля продукции с высокой добавленной стоимостью (HVA) увеличилась за минувший год на 2 п.п. до 47%, а доля продаж на внутреннем рынке снизилась с 65% до 60%, из-за ослабления спроса и всё той же продажи сортового завода в Балаково, который в основном был ориентирован на продажи российским клиентам.

Средневзвешенная цена реализации стальной продукции снизилась в 2020 году на 12%, под влиянием неблагоприятной ценовой конъюнктуры по сравнению с 2019 годом. Однако куда важнее в этом смысле позитивная динамика ближе к концу минувшего года, когда на мировом рынке стали началось самое настоящее ралли: по итогам 4 кв. 2020 года Северсталь отмечает рост средневзвешенной цены реализации стальной продукции на 8% (кв/кв), ожидая при этом, что благоприятная ценовая конъюнктура на стальную продукцию и сырьё, установившаяся в ноябре и декабре 2020 года, положительно повлияет на результаты 1 кв. 2021 года.

👉 Финансовые результаты в первом полугодии 2021 года почти наверняка окажутся сильными, а дивиденды щедрыми. Поэтому будем ждать их с нетерпением, продолжая мониторить ситуацию на мировом рынке стали, чтобы успеть своевременно соскочить с корабля, если такая необходимость возникнет.

#CHMF

По итогам 2020 года производство стали и продажи стальной продукции сократились на 4%, в основном за счёт снижения объёмов выплавки электростали после продажи сортового завода Балаково в 2019 году. При этом доля продукции с высокой добавленной стоимостью (HVA) увеличилась за минувший год на 2 п.п. до 47%, а доля продаж на внутреннем рынке снизилась с 65% до 60%, из-за ослабления спроса и всё той же продажи сортового завода в Балаково, который в основном был ориентирован на продажи российским клиентам.

Средневзвешенная цена реализации стальной продукции снизилась в 2020 году на 12%, под влиянием неблагоприятной ценовой конъюнктуры по сравнению с 2019 годом. Однако куда важнее в этом смысле позитивная динамика ближе к концу минувшего года, когда на мировом рынке стали началось самое настоящее ралли: по итогам 4 кв. 2020 года Северсталь отмечает рост средневзвешенной цены реализации стальной продукции на 8% (кв/кв), ожидая при этом, что благоприятная ценовая конъюнктура на стальную продукцию и сырьё, установившаяся в ноябре и декабре 2020 года, положительно повлияет на результаты 1 кв. 2021 года.

👉 Финансовые результаты в первом полугодии 2021 года почти наверняка окажутся сильными, а дивиденды щедрыми. Поэтому будем ждать их с нетерпением, продолжая мониторить ситуацию на мировом рынке стали, чтобы успеть своевременно соскочить с корабля, если такая необходимость возникнет.

#CHMF

{kind=link}

⚒💎 АЛРОСА представила свои операционные результаты за 4 кв. и 12 месяцев 2020 года.

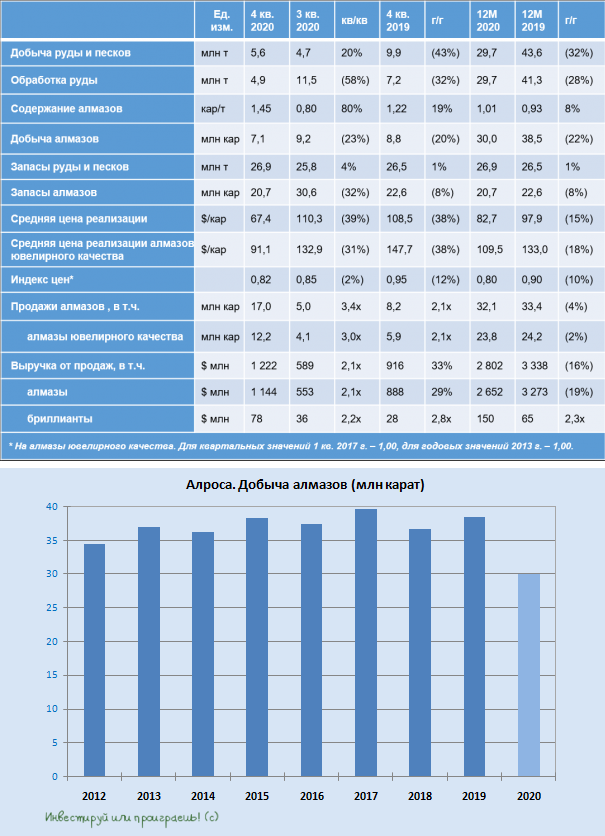

С октября по ноябрь АЛРОСА снизила добычу на 23% (кв/кв) и 20% (г/г) – до 7,1 млн карат. Это сокращение в компании связывают как с сезонным фактором, так и с плановыми ремонтными работами на обогатительной фабрике №14.

По итогам всего 2020 года снижение объёмов добычи составило 22% с результатом в 30 млн карат. Зато благодаря активным продажам во втором полугодии, запасы алмазов на конец отчётного периода резко снизились – с 30,6 до 20,7 млн карат, что является позитивным моментом.

Средняя цена реализации алмазов ювелирного качества в 4 кв. 2020 года снизилась на 31% (кв/кв), из-за роста доли продаж мелкоразмерных камней на фоне "догоняющего" спроса на эту категорию продукции. В целом за год показатель упал на 18%, составив $109 за карат, как за счёт изменения структуры продаж, так и за счёт снижения среднего индекса цен, который с октября по декабрь вырос на 2% (кв/кв), а по итогам 2020 года опустился на 10%.

#ALRS

С октября по ноябрь АЛРОСА снизила добычу на 23% (кв/кв) и 20% (г/г) – до 7,1 млн карат. Это сокращение в компании связывают как с сезонным фактором, так и с плановыми ремонтными работами на обогатительной фабрике №14.

По итогам всего 2020 года снижение объёмов добычи составило 22% с результатом в 30 млн карат. Зато благодаря активным продажам во втором полугодии, запасы алмазов на конец отчётного периода резко снизились – с 30,6 до 20,7 млн карат, что является позитивным моментом.

Средняя цена реализации алмазов ювелирного качества в 4 кв. 2020 года снизилась на 31% (кв/кв), из-за роста доли продаж мелкоразмерных камней на фоне "догоняющего" спроса на эту категорию продукции. В целом за год показатель упал на 18%, составив $109 за карат, как за счёт изменения структуры продаж, так и за счёт снижения среднего индекса цен, который с октября по декабрь вырос на 2% (кв/кв), а по итогам 2020 года опустился на 10%.

#ALRS

{kind=link}

Вслед за опубликованными операционными результатами АЛРОСА за 2020 год, компания успела представить вчера ещё и прогнозы на текущий год.

👨🏻💼 По словам главы АЛРОСА Сергея Иванова, в 2021 году планируется сохранить добычу алмазов на уровне прошлого года (30 млн карат):

«Благодаря успешным продажам в последние месяцы прошлого года, компании удалось существенно сократить запасы алмазов, сформировавшиеся к началу 4 кв. 2020 года, что позволяет нам рассматривать возможности постепенного наращивания производства в следующем году, при условии отсутствия внешних потрясений. Пока наш базовый ориентир по добыче на 2021 год составляет около 30 млн карат, т. е. на уровне прошлого года», - сказал Иванов.

Иванов подчеркнул, что сейчас алмазная отрасль находится в хорошем состоянии, а спрос на алмазы в ближайшее время будет оставаться достаточно стабильным. Однако восстановление рынка до «доковидного» уровня будет идти не такими быстрыми темпами и займёт определенное время, а предвидеть развитие эпидемиологической ситуации в течение года и её влияние на рынок практически невозможно.

#ALRS

👨🏻💼 По словам главы АЛРОСА Сергея Иванова, в 2021 году планируется сохранить добычу алмазов на уровне прошлого года (30 млн карат):

«Благодаря успешным продажам в последние месяцы прошлого года, компании удалось существенно сократить запасы алмазов, сформировавшиеся к началу 4 кв. 2020 года, что позволяет нам рассматривать возможности постепенного наращивания производства в следующем году, при условии отсутствия внешних потрясений. Пока наш базовый ориентир по добыче на 2021 год составляет около 30 млн карат, т. е. на уровне прошлого года», - сказал Иванов.

Иванов подчеркнул, что сейчас алмазная отрасль находится в хорошем состоянии, а спрос на алмазы в ближайшее время будет оставаться достаточно стабильным. Однако восстановление рынка до «доковидного» уровня будет идти не такими быстрыми темпами и займёт определенное время, а предвидеть развитие эпидемиологической ситуации в течение года и её влияние на рынок практически невозможно.

#ALRS

{kind=link}

🇺🇸 Джо Байден готовит подарок России

🙋♂️ Накануне в Вашингтоне состоялась инаугурация Джо Байдена, он стал 46-м президентом США. Многие финансовые СМИ и инвесторы заявляют о том, что Байден будет вводить жесткие санкции в отношении России, что окажет негативное влияние на отечественный фондовый рынок.

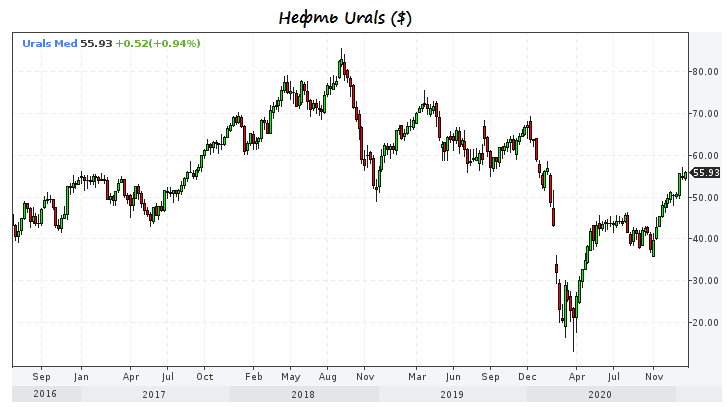

🛢 Однако не всё так плохо, как может показаться на первый взгляд. В течение ближайших нескольких дней Джо Байден планирует подписать ряд документов, один из которых запретит строительство канадско-американского нефтепровода Keystone XL, сообщило CBC News.

❗️Потребность в этом нефтепроводе появилась в 2018 году, когда Соединенные Штаты ввели жесткие санкции в отношении Венесуэлы. Поставки нефти из этой латиноамериканской страны прекратились, что вызвало дефицит высокосернистой нефти на американских НПЗ.

Когда эти поставки прекратились, возникла идея закупать эту нефть у Канады, но для ее транспортировки нужно было строить новые нефтепроводы. Проект Keystone XL предполагал строительство нефтепровода протяженностью 1,9 тысячи километров и мощностью более 8️⃣0️⃣0️⃣ тысяч баррелей в день, однако Байден запрещает этот проект.

👌 США придется наращивать импорт тяжелых сортов нефти, главным поставщиком которой является Россия. По оценкам Минэнерго США, в 4 квартале 2020 г. Россия уже поставляла в США 660 000 баррелей нефти и нефтепродуктов. В этом году можно ожидать увеличения объема поставок.

👉 P.S. Я по-прежнему позитивно смотрю на отечественных нефтедобытчиков и отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и, конечно же, ЛУКОЙЛу.

#SNGS #LKOH #SIBN #TATN

🙋♂️ Накануне в Вашингтоне состоялась инаугурация Джо Байдена, он стал 46-м президентом США. Многие финансовые СМИ и инвесторы заявляют о том, что Байден будет вводить жесткие санкции в отношении России, что окажет негативное влияние на отечественный фондовый рынок.

🛢 Однако не всё так плохо, как может показаться на первый взгляд. В течение ближайших нескольких дней Джо Байден планирует подписать ряд документов, один из которых запретит строительство канадско-американского нефтепровода Keystone XL, сообщило CBC News.

❗️Потребность в этом нефтепроводе появилась в 2018 году, когда Соединенные Штаты ввели жесткие санкции в отношении Венесуэлы. Поставки нефти из этой латиноамериканской страны прекратились, что вызвало дефицит высокосернистой нефти на американских НПЗ.

Когда эти поставки прекратились, возникла идея закупать эту нефть у Канады, но для ее транспортировки нужно было строить новые нефтепроводы. Проект Keystone XL предполагал строительство нефтепровода протяженностью 1,9 тысячи километров и мощностью более 8️⃣0️⃣0️⃣ тысяч баррелей в день, однако Байден запрещает этот проект.

👌 США придется наращивать импорт тяжелых сортов нефти, главным поставщиком которой является Россия. По оценкам Минэнерго США, в 4 квартале 2020 г. Россия уже поставляла в США 660 000 баррелей нефти и нефтепродуктов. В этом году можно ожидать увеличения объема поставок.

👉 P.S. Я по-прежнему позитивно смотрю на отечественных нефтедобытчиков и отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и, конечно же, ЛУКОЙЛу.

#SNGS #LKOH #SIBN #TATN

{kind=link}

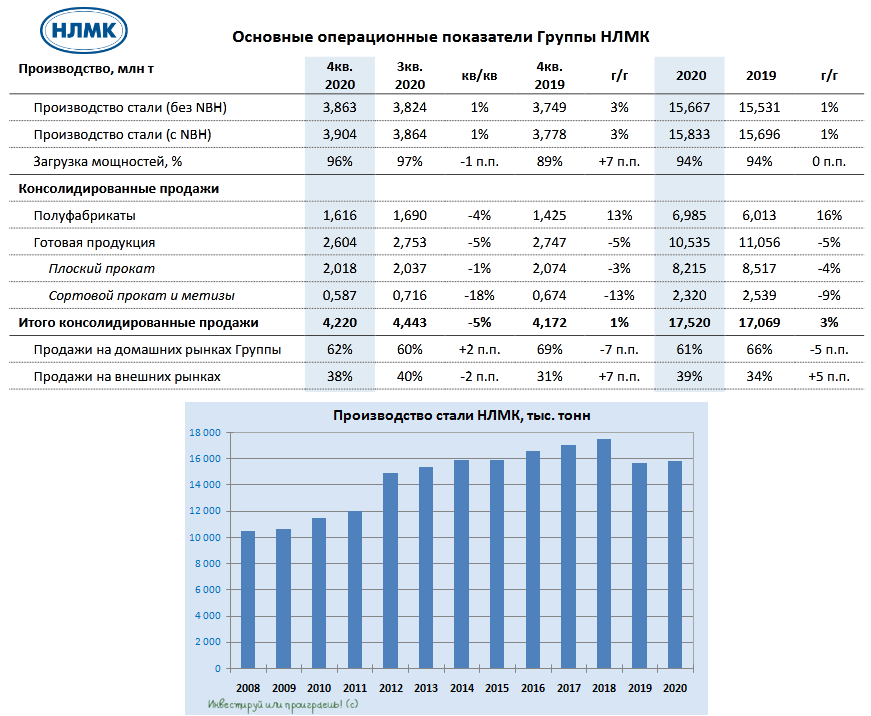

НЛМК отчитался о своих результатах за 4 кв. 2020 года.

С октября по декабрь производство стали выросло на 1% (кв/кв) и на 3% (г/г) – до 3,9 млн тонн, что стало следствием успешного завершения реконструкции конверторного производства НЛМК. Продажи за этот же период сократились на 5% (кв/кв) до 4,2 млн тонн, и компания объясняет это снижением реализации слябов при росте запасов из-за сезонной загруженности портов в конце года, а также с уменьшением продаж сортового проката в связи с проведением модернизации оборудования. А вот по сравнению с 4 кв. 2019 года продажи выросли на 1%, благодаря увеличению спроса на чугун и сортовую заготовку.

В целом за год производство стали удалось нарастить на 3% до 15,8 млн тонн, равно как и продажи – на те же 3% до 17,5 млн тонн, на фоне трёхкратного роста реализации чугуна до 1,5 млн тонн.

В своём пресс-релизе НЛМК отмечает, что восстановление деловой активности в сочетании с эффектом отложенного спроса из-за пандемии COVID-19 привели к росту цен во всех ключевых регионах присутствия, что, впрочем, мы уже наблюдали в конце прошлого года, глядя на цены на мировом рынке стали. Ждём теперь прорывную финансовую отчётность за 4 кв. 2020 года.

#NLMK

С октября по декабрь производство стали выросло на 1% (кв/кв) и на 3% (г/г) – до 3,9 млн тонн, что стало следствием успешного завершения реконструкции конверторного производства НЛМК. Продажи за этот же период сократились на 5% (кв/кв) до 4,2 млн тонн, и компания объясняет это снижением реализации слябов при росте запасов из-за сезонной загруженности портов в конце года, а также с уменьшением продаж сортового проката в связи с проведением модернизации оборудования. А вот по сравнению с 4 кв. 2019 года продажи выросли на 1%, благодаря увеличению спроса на чугун и сортовую заготовку.

В целом за год производство стали удалось нарастить на 3% до 15,8 млн тонн, равно как и продажи – на те же 3% до 17,5 млн тонн, на фоне трёхкратного роста реализации чугуна до 1,5 млн тонн.

В своём пресс-релизе НЛМК отмечает, что восстановление деловой активности в сочетании с эффектом отложенного спроса из-за пандемии COVID-19 привели к росту цен во всех ключевых регионах присутствия, что, впрочем, мы уже наблюдали в конце прошлого года, глядя на цены на мировом рынке стали. Ждём теперь прорывную финансовую отчётность за 4 кв. 2020 года.

#NLMK

{kind=link}

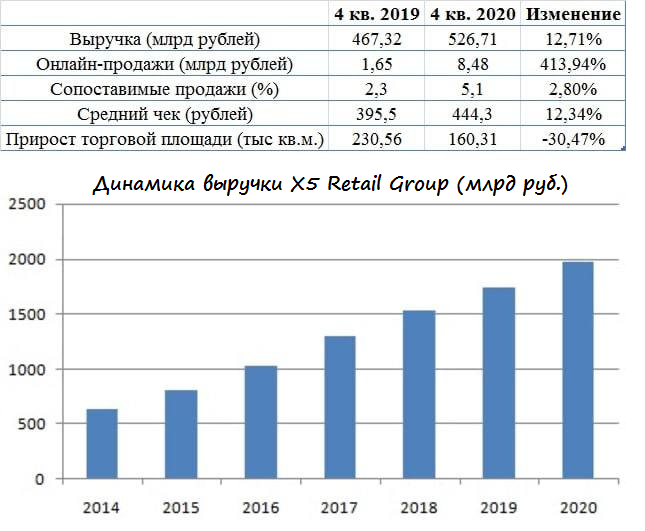

🧮 🛒 X5 Retail Group представила свои операционные результаты за 4 кв. 2020 года, сообщив о росте продаж на 12,7% (г/г) до 526,7 млрд рублей.

📊 Рост выручки был обеспечен увеличением среднего чека и открытием новых торговых точек.

📈 Драйвером роста по-прежнему являются дискаунтеры Пятерочка, где выручка увеличилась на 15,1% (г/г) до 419,3 млрд рублей.

💪 Компания развивает онлайн-сегмент, где продажи увеличились на 413,9% (г/г) до 8,48 млрд рублей. Основным проектом является онлайн-магазин «Перекресток Впрок», который может быть выведен на IPO через два-три года. Об этом в интервью Московской бирже накануне заявила финансовый директор X5 Retail Group Светлана Демяшкевич.

💰 Сопоставимые продажи (Like-for-Like) увеличились на 5,1%, против 2,3% годом ранее. Трафик сократился на 7,9%, а средний чек вырос на 13,3%.

🏨 В отчётном периоде прирост торговой площади составил 160,3 тыс. кв.м., что на 30,4% меньше, чем годом ранее. При этом компания открыла 355 новых магазинов. Снижение темпа прироста новых торговых точек оказалось ожидаемым, поскольку ещё два года назад топ-менедмжент заявлял о том, что компания переходит от этапа агрессивного роста к повышению операционной эффективности.

💳 X5 продолжает развивать программы лояльности. Количество активных пользователей карт лояльности увеличилось на 16,5% (г/г)г и составило 47,3 млн.

👨⚕️ “Наши результаты в 2020 году демонстрируют, что мы выбрали правильную стратегию несколько лет назад, когда начали уделять особое внимание цифровой трансформации нашего бизнеса.

Благодаря нашей надежной ИТ-инфраструктуре и новым цифровым сервисам, разработанным для наших покупателей, мы смогли быстро адаптироваться к беспрецедентным изменениям потребительского спроса во время пандемии COVID-19 и быстро масштабировать «Перекресток Впрок» и услуги экспресс-доставки”, - прокомментировал операционные результаты главный исполнительный директор X5 Игорь Шехтерман

👉 P.S. В целом результаты компании позитивные. При ценнике 2400 рублей вполне можно покупать бумаги в долгосрочные портфели, если ваши религиозные убеждения позволяют приобретать в ваш портфель депозитарные расписки 🙂

#FIVE

📊 Рост выручки был обеспечен увеличением среднего чека и открытием новых торговых точек.

📈 Драйвером роста по-прежнему являются дискаунтеры Пятерочка, где выручка увеличилась на 15,1% (г/г) до 419,3 млрд рублей.

💪 Компания развивает онлайн-сегмент, где продажи увеличились на 413,9% (г/г) до 8,48 млрд рублей. Основным проектом является онлайн-магазин «Перекресток Впрок», который может быть выведен на IPO через два-три года. Об этом в интервью Московской бирже накануне заявила финансовый директор X5 Retail Group Светлана Демяшкевич.

💰 Сопоставимые продажи (Like-for-Like) увеличились на 5,1%, против 2,3% годом ранее. Трафик сократился на 7,9%, а средний чек вырос на 13,3%.

🏨 В отчётном периоде прирост торговой площади составил 160,3 тыс. кв.м., что на 30,4% меньше, чем годом ранее. При этом компания открыла 355 новых магазинов. Снижение темпа прироста новых торговых точек оказалось ожидаемым, поскольку ещё два года назад топ-менедмжент заявлял о том, что компания переходит от этапа агрессивного роста к повышению операционной эффективности.

💳 X5 продолжает развивать программы лояльности. Количество активных пользователей карт лояльности увеличилось на 16,5% (г/г)г и составило 47,3 млн.

👨⚕️ “Наши результаты в 2020 году демонстрируют, что мы выбрали правильную стратегию несколько лет назад, когда начали уделять особое внимание цифровой трансформации нашего бизнеса.

Благодаря нашей надежной ИТ-инфраструктуре и новым цифровым сервисам, разработанным для наших покупателей, мы смогли быстро адаптироваться к беспрецедентным изменениям потребительского спроса во время пандемии COVID-19 и быстро масштабировать «Перекресток Впрок» и услуги экспресс-доставки”, - прокомментировал операционные результаты главный исполнительный директор X5 Игорь Шехтерман

👉 P.S. В целом результаты компании позитивные. При ценнике 2400 рублей вполне можно покупать бумаги в долгосрочные портфели, если ваши религиозные убеждения позволяют приобретать в ваш портфель депозитарные расписки 🙂

#FIVE

{kind=link}

🇺🇸 Выбираем «голубые фишки» в США на 2021 год

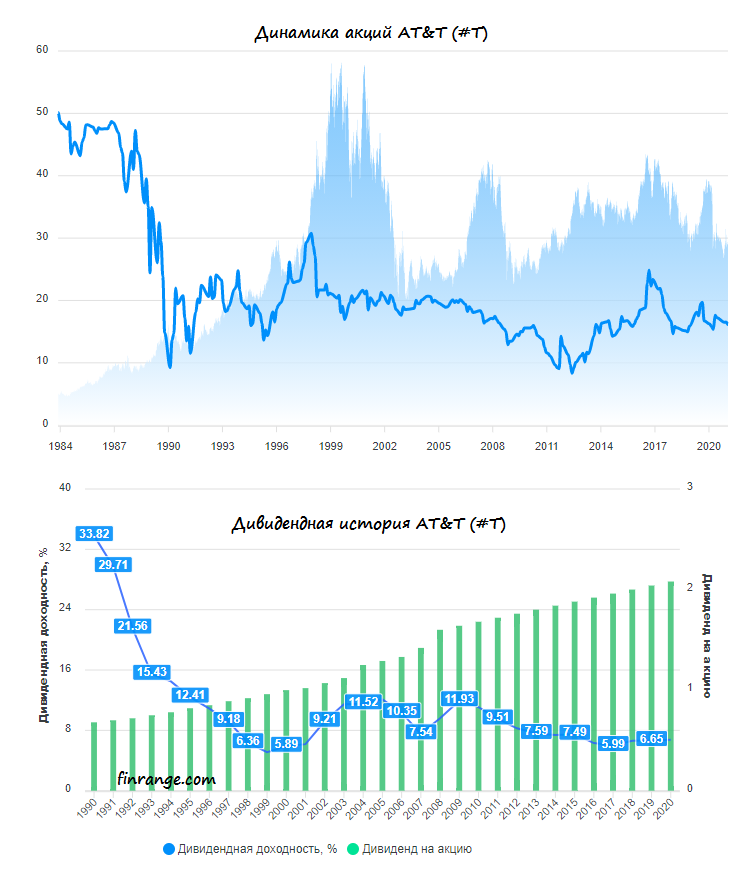

3️⃣ AT&T (#T)

Сегодня мы поговорим об AT&T - второй по величине телекоммуникационной компании в США, с рыночной капитализацией в $200+ млрд. Масштаб – важнейшее конкурентное преимущество в этой отрасли, ведь чем больше абонентов имеет компания, тем ниже издержки на обслуживание каждого из них. Соответственно, для компании с большой долей локального рынка, т.е. большим количеством абонентов на одну линию, издержки на одного абонента будут ниже. Значит, ниже могут быть и цены, что даёт конкурентное преимущество и значительно усложняет задачу для появления достойных конкурентов.

💰 Это прочное конкурентное преимущество компании дополнительно подкрепляется дружелюбным к акционерам корпоративным управлением, что демонстрируется долгой дивидендной историей AT&T. Компания в течение последних 36 лет исправно увеличивает выплаты и, хочется надеяться, не отступит от этого правила.

При всём при этом AT&T нельзя назвать бурно растущей: в период с 2010 по 2019 гг. скорректированная прибыль на акцию в среднем прибавляла на 5,1% в год. Этот уровень роста хоть и опережал инфляцию и давал компании возможность продолжать увеличивать размер дивидендов, однако для акционеров вряд ли это является определяющим фактором. Скорее, тут куда важнее иметь на руках по сути квазиоблигацию с высокой ДД на уровне 7,2%, что при прочих равных приносит больше прибыли, чем базовый рост бизнеса для акционеров.

🧮 Согласитесь, редко нынче можно отыскать качественную ценную бумагу с такой высокой див.доходностью, да ещё и на переоценённом американском рынке. А между тем, эта див.доходность хорошо перекрыта: AT&T выплатит за 2020 финансовый год всего 64% от ожидаемой на уровне $3,25 скорректированной чистой прибыли на одну акцию.

Да и по мультипликатору P/E=8,8х бумаги компании выглядят весьма недооценёнными, особенно если учесть, что за последнее десятилетие это соотношение составляет 12,6х.

👉 Подытоживая всё вышесказанное, делаем вывод, что имея высокую доходность и текущую рыночную недооценку, акции AT&T представляются весьма интересной инвестиционной идеей. Компания наверняка продолжит выплачивать щедрые дивиденды даже в случае наступления рецессии, а инвесторам, скорее всего, «заплатят, чтобы они подождали», пока оценка компании вырастет до исторических средних значений.

💼 В моём инвестиционном портфеле на долю акций AT&T отведено уже порядка 1,3%, и я готов и дальше наращивать её по возможности.

#T

3️⃣ AT&T (#T)

Сегодня мы поговорим об AT&T - второй по величине телекоммуникационной компании в США, с рыночной капитализацией в $200+ млрд. Масштаб – важнейшее конкурентное преимущество в этой отрасли, ведь чем больше абонентов имеет компания, тем ниже издержки на обслуживание каждого из них. Соответственно, для компании с большой долей локального рынка, т.е. большим количеством абонентов на одну линию, издержки на одного абонента будут ниже. Значит, ниже могут быть и цены, что даёт конкурентное преимущество и значительно усложняет задачу для появления достойных конкурентов.

💰 Это прочное конкурентное преимущество компании дополнительно подкрепляется дружелюбным к акционерам корпоративным управлением, что демонстрируется долгой дивидендной историей AT&T. Компания в течение последних 36 лет исправно увеличивает выплаты и, хочется надеяться, не отступит от этого правила.

При всём при этом AT&T нельзя назвать бурно растущей: в период с 2010 по 2019 гг. скорректированная прибыль на акцию в среднем прибавляла на 5,1% в год. Этот уровень роста хоть и опережал инфляцию и давал компании возможность продолжать увеличивать размер дивидендов, однако для акционеров вряд ли это является определяющим фактором. Скорее, тут куда важнее иметь на руках по сути квазиоблигацию с высокой ДД на уровне 7,2%, что при прочих равных приносит больше прибыли, чем базовый рост бизнеса для акционеров.

🧮 Согласитесь, редко нынче можно отыскать качественную ценную бумагу с такой высокой див.доходностью, да ещё и на переоценённом американском рынке. А между тем, эта див.доходность хорошо перекрыта: AT&T выплатит за 2020 финансовый год всего 64% от ожидаемой на уровне $3,25 скорректированной чистой прибыли на одну акцию.

Да и по мультипликатору P/E=8,8х бумаги компании выглядят весьма недооценёнными, особенно если учесть, что за последнее десятилетие это соотношение составляет 12,6х.

👉 Подытоживая всё вышесказанное, делаем вывод, что имея высокую доходность и текущую рыночную недооценку, акции AT&T представляются весьма интересной инвестиционной идеей. Компания наверняка продолжит выплачивать щедрые дивиденды даже в случае наступления рецессии, а инвесторам, скорее всего, «заплатят, чтобы они подождали», пока оценка компании вырастет до исторических средних значений.

💼 В моём инвестиционном портфеле на долю акций AT&T отведено уже порядка 1,3%, и я готов и дальше наращивать её по возможности.

#T

{kind=link}

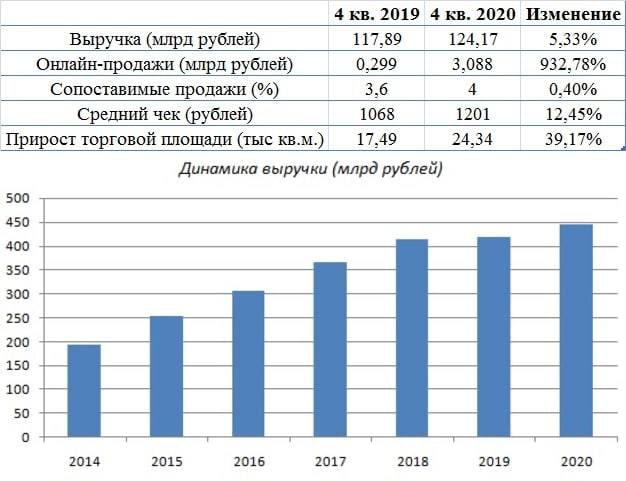

🧮 🛒 Лента представила свои операционные результаты за 4 квартал 2020 года, сообщив о росте продаж на 5,3% (г/г) до 124,17 млрд рублей.

📈 Рост выручки был обеспечен увеличением среднего чека и открытием новых торговых точек. Отмечу, что на прошлой неделе отчиталась X5 Retail Group, продажи которой увеличились на 12,7% (г/г).

💻 Онлайн-продажи увеличились на 932,7% (г/г) до 3,08 млрд рублей. Лента, как и другие крупнейшие отечественные ритейлеры активно развивает данный сегмент, однако уступает Х5, объем продаж которой составляет 8,48 млрд рублей.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 4%, против 3,6% годом ранее, благодаря росту среднего чека. У Х5 сопоставимые продажи выросли на 5,1%.

💪 В отчетном периоде компания нарастила торговую площадь на 39,2% (г/г) до 6,85 тыс кв.м. Компания открыла четыре гипермаркета и шесть супермаркетов. Отмечу, что Х5 сократила темп прироста новой площади на 30,4% (г/г).

🏪 В январе Лента запустила пилотный проект дискаунтеров "365+". Первые два дискаунтера открыты в Новосибирске и Барнауле. О дальнейшем развитии данного проекта будет объявлено летом.

👨⚕️ “Вторая волна пандемии продолжила оказывать влияние на поведение покупателей в четвертом квартале 2020 года – большинство покупателей предпочитали реже посещать магазины.

Основным драйвером роста стало увеличение среднего чека на 12,4% на фоне повышения среднего количества позиций в чеке и очевидного тренда к приобретению более дорогих товаров. При этом рост был частично сдержан снижением трафика на 5,9%”, - прокомментировал операционные результаты генеральный директор «Ленты» Владимир Сорокин.

👉 P.S. Результаты Ленты можно назвать удовлетворительными. Компания наращивает продажи, однако по темпу роста бизнеса уступает X5 Retail Group.

#LENT

📈 Рост выручки был обеспечен увеличением среднего чека и открытием новых торговых точек. Отмечу, что на прошлой неделе отчиталась X5 Retail Group, продажи которой увеличились на 12,7% (г/г).

💻 Онлайн-продажи увеличились на 932,7% (г/г) до 3,08 млрд рублей. Лента, как и другие крупнейшие отечественные ритейлеры активно развивает данный сегмент, однако уступает Х5, объем продаж которой составляет 8,48 млрд рублей.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 4%, против 3,6% годом ранее, благодаря росту среднего чека. У Х5 сопоставимые продажи выросли на 5,1%.

💪 В отчетном периоде компания нарастила торговую площадь на 39,2% (г/г) до 6,85 тыс кв.м. Компания открыла четыре гипермаркета и шесть супермаркетов. Отмечу, что Х5 сократила темп прироста новой площади на 30,4% (г/г).

🏪 В январе Лента запустила пилотный проект дискаунтеров "365+". Первые два дискаунтера открыты в Новосибирске и Барнауле. О дальнейшем развитии данного проекта будет объявлено летом.

👨⚕️ “Вторая волна пандемии продолжила оказывать влияние на поведение покупателей в четвертом квартале 2020 года – большинство покупателей предпочитали реже посещать магазины.

Основным драйвером роста стало увеличение среднего чека на 12,4% на фоне повышения среднего количества позиций в чеке и очевидного тренда к приобретению более дорогих товаров. При этом рост был частично сдержан снижением трафика на 5,9%”, - прокомментировал операционные результаты генеральный директор «Ленты» Владимир Сорокин.

👉 P.S. Результаты Ленты можно назвать удовлетворительными. Компания наращивает продажи, однако по темпу роста бизнеса уступает X5 Retail Group.

#LENT

{kind=link}

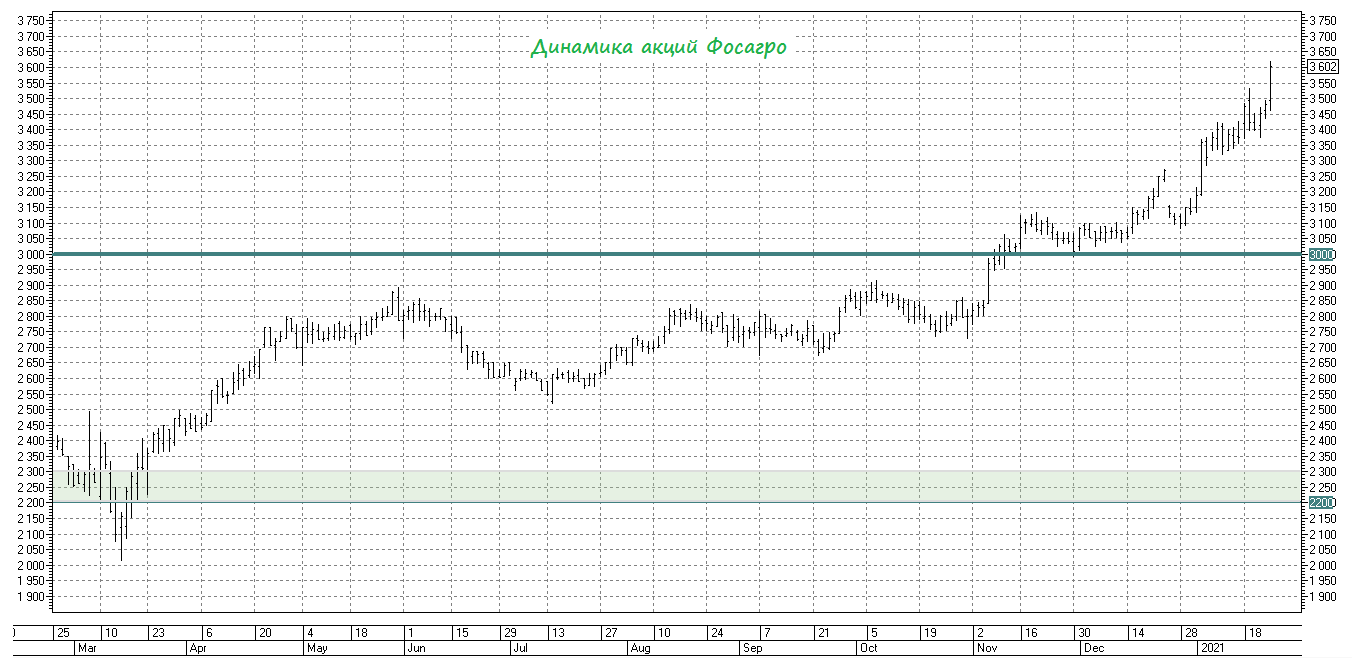

📈 Фосагро сегодня сообщила о росте поставок минеральных удобрений российским клиентам в 2020 году на 12,1% до рекордных 3,54 млн тонн, и этого оказалось более чем достаточно для того, чтобы котировки акций взлетели на торгах в понедельник на 4% и в очередной раз переписали исторический максимум.

А ведь впереди ещё операционные результаты и публикация финансовой отчётности по МСФО за 2020 год, а также очередные квартальные дивиденды, о размере которых мы с вами уже узнаем совсем скоро.

#PHOR

А ведь впереди ещё операционные результаты и публикация финансовой отчётности по МСФО за 2020 год, а также очередные квартальные дивиденды, о размере которых мы с вами уже узнаем совсем скоро.

#PHOR

{kind=link}

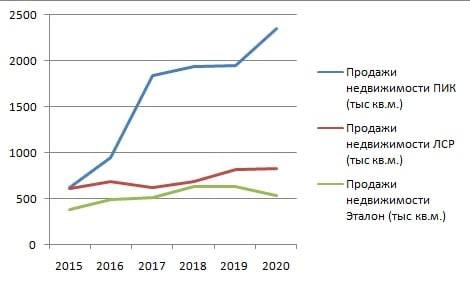

🏢 Группа ЛСР представила вчера свои операционные результаты за 2020 год, сообщив о росте продаж недвижимости на 12% до 95 млрд рублей.

📊 На текущий момент все три крупнейших отечественных застройщика представили нам свои операционные результаты, и теперь мы можем сравнить динамику ключевых показателей.

📈 Самый высокий темп роста продаж зафиксировала Группа ПИК (+42% г/г), а самый слабый результат у Эталона (+3% г/г). Драйвером роста продаж у всех участников рынка стала ипотека, благодаря льготной государственной программе.

💪 В натуральном вырождении самый высокий темп роста продаж недвижимости также принадлежит Группе ПИК – продажи увеличились на 20,4% (г/г) до 2355 тыс кв.м. Самую слабую динамику продемонстрировал Эталон, отчитавшийся о сокращении продаж на 14,6% (г/г) до 538 тыс кв.м.

❗️ Группа ПИК ввела в эксплуатацию 2425 тыс кв.м. жилья, что на 20% большем, чего годом ранее. По темпу прироста компания в три раза опередила конкурентов!

👌 P.S. В строительном секторе у нас есть явный лидер - Группа ПИК. Далее идет середнячек в лице ЛСР, а замыкает тройку Эталон. На мой взгляд, технические коррекции в бумагах ПИК и ЛСР целесообразно использовать для покупок. В моём инвестиционном портфеле из трёх представленных компаний присутствуют только акции ЛСР, т.к. до случившегося хайпа в бумаги ПИК я заскочить просто не успел.

#PIKK #ETLN #LSRG

📊 На текущий момент все три крупнейших отечественных застройщика представили нам свои операционные результаты, и теперь мы можем сравнить динамику ключевых показателей.

📈 Самый высокий темп роста продаж зафиксировала Группа ПИК (+42% г/г), а самый слабый результат у Эталона (+3% г/г). Драйвером роста продаж у всех участников рынка стала ипотека, благодаря льготной государственной программе.

💪 В натуральном вырождении самый высокий темп роста продаж недвижимости также принадлежит Группе ПИК – продажи увеличились на 20,4% (г/г) до 2355 тыс кв.м. Самую слабую динамику продемонстрировал Эталон, отчитавшийся о сокращении продаж на 14,6% (г/г) до 538 тыс кв.м.

❗️ Группа ПИК ввела в эксплуатацию 2425 тыс кв.м. жилья, что на 20% большем, чего годом ранее. По темпу прироста компания в три раза опередила конкурентов!

👌 P.S. В строительном секторе у нас есть явный лидер - Группа ПИК. Далее идет середнячек в лице ЛСР, а замыкает тройку Эталон. На мой взгляд, технические коррекции в бумагах ПИК и ЛСР целесообразно использовать для покупок. В моём инвестиционном портфеле из трёх представленных компаний присутствуют только акции ЛСР, т.к. до случившегося хайпа в бумаги ПИК я заскочить просто не успел.

#PIKK #ETLN #LSRG

{kind=link}

Forwarded from ❸❻❺

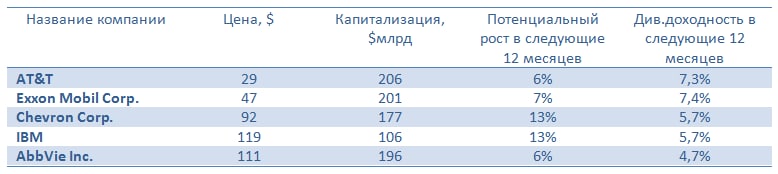

🥇🥈🥉 Сбер CIB составил ТОП-5 акций США с лучшими дивидендными историями, куда вошли AT&T , Exxon Mobil, Chevron, IBM и AbbVie.

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

{kind=link}

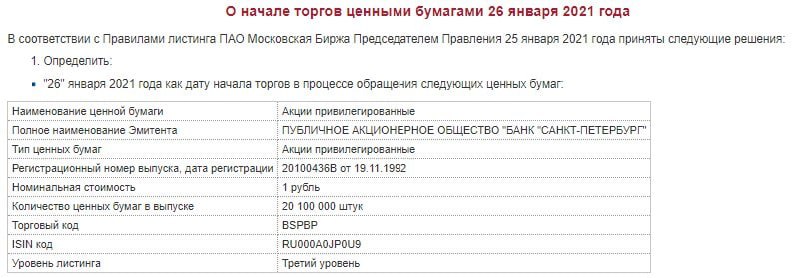

🗓 Сегодня на Мосбирже начались торги "замечательными" бумагами, и теперь у вас есть "прекрасный" шанс прикупить в свой портфель префы Банка Санкт-Петербург!

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

{kind=link}

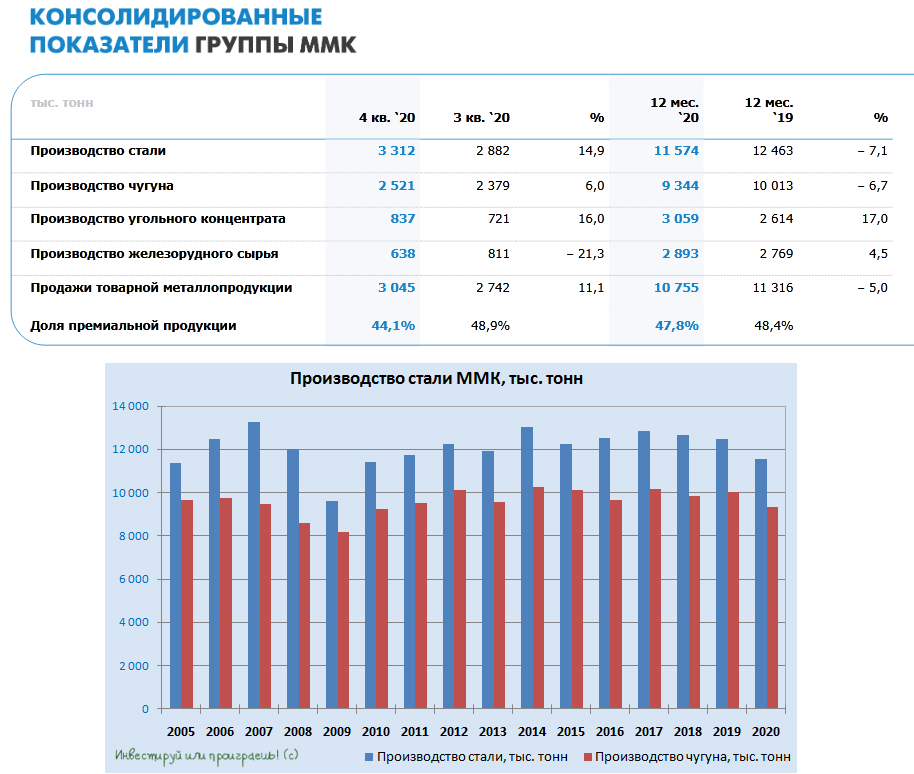

⚒ ММК вслед за Северсталью и НЛМК представила свои производственные результаты за 4 квартал и весь 2020 год.

С октября по декабрь компания произвела 3,31 млн тонн стали, что на 14,9% выше уровня 3 кв. 2020 года, в то время как по итогам всего 2020 года выплавка стали сократилась на 7% до 11,57 млн тонн. Схожую динамику продемонстрировали и продажи товарной металлопродукции, которые в четвёртом квартале выросли на 11,1% (кв/кв) до 3,05 млн тонн, а по итогам 2020 года упали на 5% до 10,76 млн тонн.

В 1 кв. 2021 года менеджмент ММК ожидает благоприятную ценовую конъюнктуру на металлургическое сырье и положительную динамику котировок на металлопродукцию на мировых рынках, что будет поддерживать рост цен на металлопродукцию ММК в текущем квартале. Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 кв. 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне, говорится в сообщении.

Капзатраты в январе-марте ожидаются выше уровня 4 кв. 2020 года, отражая график реализации проектов в рамках стратегии.

#MAGN

С октября по декабрь компания произвела 3,31 млн тонн стали, что на 14,9% выше уровня 3 кв. 2020 года, в то время как по итогам всего 2020 года выплавка стали сократилась на 7% до 11,57 млн тонн. Схожую динамику продемонстрировали и продажи товарной металлопродукции, которые в четвёртом квартале выросли на 11,1% (кв/кв) до 3,05 млн тонн, а по итогам 2020 года упали на 5% до 10,76 млн тонн.

В 1 кв. 2021 года менеджмент ММК ожидает благоприятную ценовую конъюнктуру на металлургическое сырье и положительную динамику котировок на металлопродукцию на мировых рынках, что будет поддерживать рост цен на металлопродукцию ММК в текущем квартале. Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 кв. 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне, говорится в сообщении.

Капзатраты в январе-марте ожидаются выше уровня 4 кв. 2020 года, отражая график реализации проектов в рамках стратегии.

#MAGN

{kind=link}

❗️Специально для акционеров АФК Система!

🧑🏫 Предлагаю вашему вниманию состоявшийся сегодня в онлайн-формате Диалог с компанией АФК Система, организованный ВТБ Капитал.

Коротко о главном:

✔️ АФК Система рассматривает сделки M&A в фармотрасли и недвижимости.

✔️ АФК Система пока не планирует снижать свою долю в МТС в размере 55,64% (с учётом косвенного владения через подконтрольные организации).

✔️ Менеджмент АФК Система предложит удвоить дивиденды за 2020 год, доведя их до 2,6 млрд рублей. В пересчёте на одну акцию это будет означать 0,27 руб., что по текущим котировкам сулит по-прежнему весьма символическую ДД на уровне менее 1%.

#AFKS

🧑🏫 Предлагаю вашему вниманию состоявшийся сегодня в онлайн-формате Диалог с компанией АФК Система, организованный ВТБ Капитал.

Коротко о главном:

✔️ АФК Система рассматривает сделки M&A в фармотрасли и недвижимости.

✔️ АФК Система пока не планирует снижать свою долю в МТС в размере 55,64% (с учётом косвенного владения через подконтрольные организации).

✔️ Менеджмент АФК Система предложит удвоить дивиденды за 2020 год, доведя их до 2,6 млрд рублей. В пересчёте на одну акцию это будет означать 0,27 руб., что по текущим котировкам сулит по-прежнему весьма символическую ДД на уровне менее 1%.

#AFKS

YouTube

Диалог с компанией АФК «Система»

АФК «Система» — российская инвестиционная компания, одна из крупнейших холдинговых компаний мира. АФК «Система» инвестирует в новые и инновационные отрасли экономики России и других стран. На вебинаре обсудим с Николаем Минашиным, управляющим директором по…

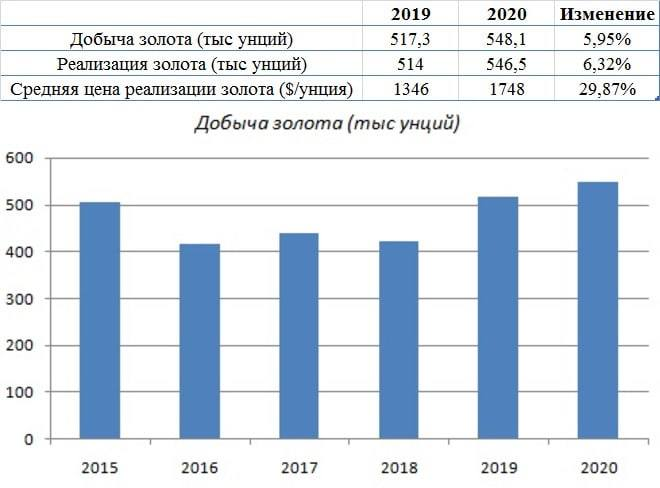

👑 Petropavlovsk представил производственные результаты за 2020 год.

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

{kind=link}