Forwarded from ❸❻❺

👍 Как сообщила вчера Московская биржа, в 2020 году на Московскую биржу пришло частных инвесторов больше, чем суммарно за все предыдущие годы, и теперь количество физических лиц, имеющих брокерские счета на Мосбирже, достигло рекордных 8,8 млн!

📈 Объём торгов на рынке акций также достиг исторического максимума и составил 23,9 трлн рублей, что почти вдвое больше результата 2019 года. Об этом мы с вами уже разговаривали буквально вчера, поэтому остановимся не на денежных моментах, а коснёмся непосредственно частных инвесторов, которые продолжают массово обращать своё внимание на фондовые рынки, дополнительно подогревая их и делая роль этого класса всё более значимой в нашей стране.

🕺 Вдумайтесь только: доля частных инвесторов в объёме торгов акциями в 2020 году составила 40,6%, в объеме торгов облигациями – 13%, на спот-рынке валюты – 12,3%, на срочном рынке – 42%. Это фантастические цифры, о которых ещё буквально несколько лет назад можно было только мечтать!

👉 В 2020 году частные инвесторы вложили в акции на Московской бирже 301 млрд рублей. Вложения в облигации составили 617 млрд рублей. Наибольшая доля вложений в долговые бумаги – 88,5% – приходилась на корпоративные облигации, 7,5% – на государственные облигации (6,5% составили ОФЗ и 1% – региональные облигации), 4% – на еврооблигации.

#MOEX

📈 Объём торгов на рынке акций также достиг исторического максимума и составил 23,9 трлн рублей, что почти вдвое больше результата 2019 года. Об этом мы с вами уже разговаривали буквально вчера, поэтому остановимся не на денежных моментах, а коснёмся непосредственно частных инвесторов, которые продолжают массово обращать своё внимание на фондовые рынки, дополнительно подогревая их и делая роль этого класса всё более значимой в нашей стране.

🕺 Вдумайтесь только: доля частных инвесторов в объёме торгов акциями в 2020 году составила 40,6%, в объеме торгов облигациями – 13%, на спот-рынке валюты – 12,3%, на срочном рынке – 42%. Это фантастические цифры, о которых ещё буквально несколько лет назад можно было только мечтать!

👉 В 2020 году частные инвесторы вложили в акции на Московской бирже 301 млрд рублей. Вложения в облигации составили 617 млрд рублей. Наибольшая доля вложений в долговые бумаги – 88,5% – приходилась на корпоративные облигации, 7,5% – на государственные облигации (6,5% составили ОФЗ и 1% – региональные облигации), 4% – на еврооблигации.

#MOEX

{kind=link}

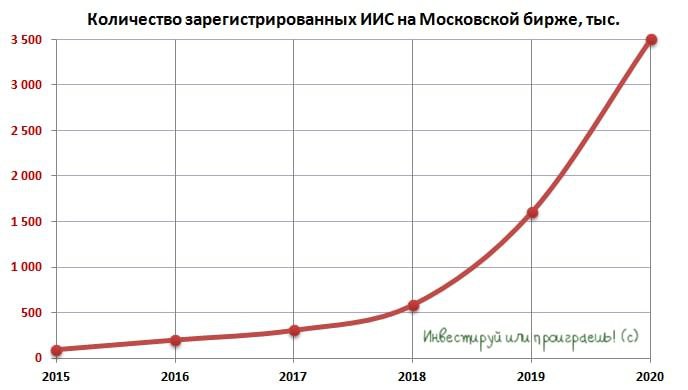

❗️Количество открытых ИИС по итогам 2020 года достигло уже 3,5 млн! Из них за 2020 год открыто более 1,8 млн ИИС! Оборот по счетам ИИС превысил 1,4 трлн рублей, в структуре оборота 85,6% составили сделки с акциями, 10,1% – с облигациями, 4% – с биржевыми фондами.

{kind=link}

⚒💎 В продолжение темы АЛРОСЫ.

🎤 ВТБ Капитал провел онлайн-конференцию с начальником управления по корпоративным финансам “АЛРОСЫ” Сергеем Тахиевым, основные тезисы которой я предлагаю вашему вниманию:

🔸 За последние десять лет в мире не открыто крупных месторождений алмазов.

🔸 Мировое производство алмазов в ближайшие три года сократится на 3% до 126 млн карат, при этом ожидается увеличение спроса за счет роста мировой экономики.

🔸 США, Китай и Япония предъявляют основной спрос на бриллиантовые украшения. Китай – это будущий драйвер роста.

🔸Несмотря на кризисы, спрос на бриллиантовые украшения всегда высокий, поскольку ежегодно увеличивается количество долларовых миллионеров в мире.

🔸 Порядка 40% мировых запасов алмазов приходится на Россию, 26% на ЮАР и Ботсвану, и 14% на Канаду.

🔸 Обеспеченность АЛРОСЫ доказанными запасами алмазов составила 20 лет, что в три раза больше, чем у основных конкурентов.

🔸 Рентабельность по EBITDA у компании почти в 2 раза выше, чем у конкурентов.

🔸 Компания прошла пик инвестиционный программы в середине прошлого десятилетия. На период с 2021-2024 г.г. ежегодный CAPEX составит 20 млрд руб.

👉 Сокращение мировой добычи положительно отразится на котировках алмазов в ближайшие три года, что станет одним из драйверов роста капитализации АЛРОСА.

#ALRS

🎤 ВТБ Капитал провел онлайн-конференцию с начальником управления по корпоративным финансам “АЛРОСЫ” Сергеем Тахиевым, основные тезисы которой я предлагаю вашему вниманию:

🔸 За последние десять лет в мире не открыто крупных месторождений алмазов.

🔸 Мировое производство алмазов в ближайшие три года сократится на 3% до 126 млн карат, при этом ожидается увеличение спроса за счет роста мировой экономики.

🔸 США, Китай и Япония предъявляют основной спрос на бриллиантовые украшения. Китай – это будущий драйвер роста.

🔸Несмотря на кризисы, спрос на бриллиантовые украшения всегда высокий, поскольку ежегодно увеличивается количество долларовых миллионеров в мире.

🔸 Порядка 40% мировых запасов алмазов приходится на Россию, 26% на ЮАР и Ботсвану, и 14% на Канаду.

🔸 Обеспеченность АЛРОСЫ доказанными запасами алмазов составила 20 лет, что в три раза больше, чем у основных конкурентов.

🔸 Рентабельность по EBITDA у компании почти в 2 раза выше, чем у конкурентов.

🔸 Компания прошла пик инвестиционный программы в середине прошлого десятилетия. На период с 2021-2024 г.г. ежегодный CAPEX составит 20 млрд руб.

👉 Сокращение мировой добычи положительно отразится на котировках алмазов в ближайшие три года, что станет одним из драйверов роста капитализации АЛРОСА.

#ALRS

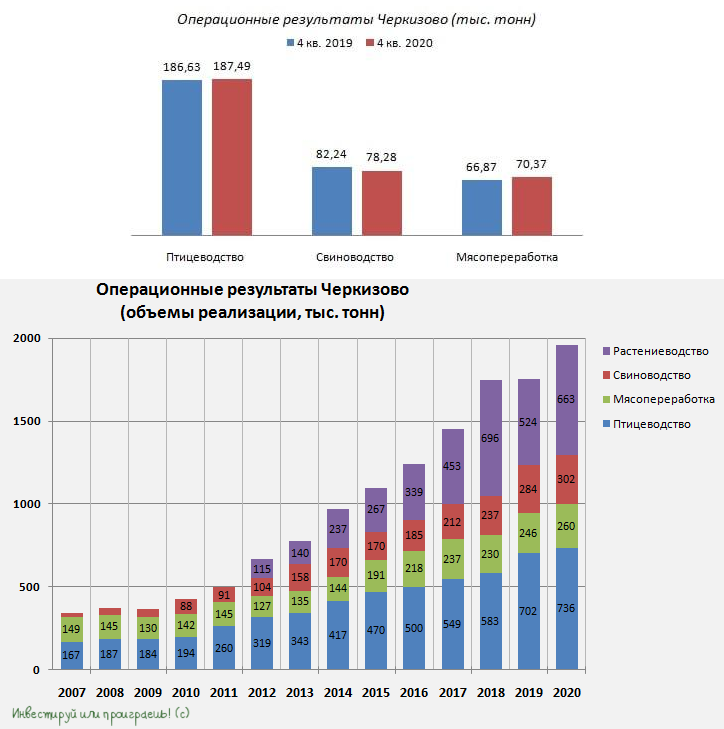

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 4 кв. 2020 года.

✔️ Так, производство мяса птицы увеличилось на 0,4% (г/г) до 187,49 тыс. тонн. Компания наращивала производство на фоне роста средней цены реализации.

✔️ Производство свинины сократилось на 4,8% (г/г) до 78,28 тыс. тонн, что вызвано эффектом высокий базы 4 кв. 2019 года. Отмечу, что средняя цена реализации в данном сегменте увеличилась на 19% до 95,03 руб/кг.

✔️ Мясопереработка увеличилась на 5,2% (г/г) до 70,37 тыс. тонн, благодаря росту производства колбасных изделий и субпродуктов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты. Компания продолжает наращивать производство и с оптимизмом смотрит в будущее.

👨🏻💼 Генеральный директор Черкизово Сергей Михайлов в интервью телеканалу РБК поведал, что сейчас, в период второй волны пандемии Covid-19, бизнес компании чувствует себя более уверенно, чем весной.

💼 Из корпоративных новостей следует отметить тот факт, что Совет директоров группы Черкизово сейчас рассматривает вопрос об увеличении уставного капитала путем допэмиссии акций. В случае положительного решения уставный капитал компании увеличится на 25%.

📉 На этом фоне можно ожидать определённого давления на котировки акций, в случае проведения допэмиссии, что в свою очередь можно использовать для покупок бумаг в долгосрочные инвестиционные портфели.

#GCHE

✔️ Так, производство мяса птицы увеличилось на 0,4% (г/г) до 187,49 тыс. тонн. Компания наращивала производство на фоне роста средней цены реализации.

✔️ Производство свинины сократилось на 4,8% (г/г) до 78,28 тыс. тонн, что вызвано эффектом высокий базы 4 кв. 2019 года. Отмечу, что средняя цена реализации в данном сегменте увеличилась на 19% до 95,03 руб/кг.

✔️ Мясопереработка увеличилась на 5,2% (г/г) до 70,37 тыс. тонн, благодаря росту производства колбасных изделий и субпродуктов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты. Компания продолжает наращивать производство и с оптимизмом смотрит в будущее.

👨🏻💼 Генеральный директор Черкизово Сергей Михайлов в интервью телеканалу РБК поведал, что сейчас, в период второй волны пандемии Covid-19, бизнес компании чувствует себя более уверенно, чем весной.

💼 Из корпоративных новостей следует отметить тот факт, что Совет директоров группы Черкизово сейчас рассматривает вопрос об увеличении уставного капитала путем допэмиссии акций. В случае положительного решения уставный капитал компании увеличится на 25%.

📉 На этом фоне можно ожидать определённого давления на котировки акций, в случае проведения допэмиссии, что в свою очередь можно использовать для покупок бумаг в долгосрочные инвестиционные портфели.

#GCHE

{kind=link}

🏢 Сбербанк отчитался по РСБУ за 2020 год, сообщив о снижении чистой прибыли за этот период на 7,7% (г/г) до 781,5 млрд рублей.

🔸 Последние пять месяцев Сбер демонстрирует рост прибыли в годовом выражении. К примеру, по итогам декабря показатель увеличился на 11,8% (г/г) до 62,5 млрд руб. (в ноябре рост составил 4,4%).

🔸 Чистый процентный доход (ЧПД) вырос на 14,3% (г/г) до 1,44 трлн руб., благодаря высокому темпу росту кредитного портфеля и снижению стоимости привлечения средств.

🔸 Чистый комиссионный доход за отчётный период также увеличился на 8,4% до 509 млрд руб., благодаря эквайрингу и расчётно-кассовому обслуживанию.

🔸Расходы по совокупным резервам по итогам минувшего года составили 541 млрд руб. Отношение сформированных резервов к просроченной задолженности составляет 2,2х.

🔸Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее. Это один из самых низких показателей в отрасли.

🔸 Что касается кредитного портфеля, то итогам 2020 года он увеличился на 16,4% (г/г) до 23,94 трлн руб. Драйвером роста по-прежнему ипотека, где объём выданных кредитов увеличился на 21,2% (г/г)

👩💼 "Активное развитие цифровых сервисов обеспечило непрерывное предоставление финансовых и нефинансовых услуг, что позволило нам даже в такой сложный год достичь рентабельности капитала 16,5% без учета событий после отчетной даты", - заявила финансовый директор Сбера Александра Бурико.

👉 Финансовые результаты Сбера можно назвать позитивными. В непростой ковидный год чистая прибыль сократилась всего лишь на 7,7%.

👍 Отмечу, что достаточно базового капитала увеличилась на 0,17 п.п. до 14,93%, что позволяет банку в очередной раз порадовать акционеров щедрыми дивидендами в размере 50% чистой прибыли.

#SBER

🔸 Последние пять месяцев Сбер демонстрирует рост прибыли в годовом выражении. К примеру, по итогам декабря показатель увеличился на 11,8% (г/г) до 62,5 млрд руб. (в ноябре рост составил 4,4%).

🔸 Чистый процентный доход (ЧПД) вырос на 14,3% (г/г) до 1,44 трлн руб., благодаря высокому темпу росту кредитного портфеля и снижению стоимости привлечения средств.

🔸 Чистый комиссионный доход за отчётный период также увеличился на 8,4% до 509 млрд руб., благодаря эквайрингу и расчётно-кассовому обслуживанию.

🔸Расходы по совокупным резервам по итогам минувшего года составили 541 млрд руб. Отношение сформированных резервов к просроченной задолженности составляет 2,2х.

🔸Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее. Это один из самых низких показателей в отрасли.

🔸 Что касается кредитного портфеля, то итогам 2020 года он увеличился на 16,4% (г/г) до 23,94 трлн руб. Драйвером роста по-прежнему ипотека, где объём выданных кредитов увеличился на 21,2% (г/г)

👩💼 "Активное развитие цифровых сервисов обеспечило непрерывное предоставление финансовых и нефинансовых услуг, что позволило нам даже в такой сложный год достичь рентабельности капитала 16,5% без учета событий после отчетной даты", - заявила финансовый директор Сбера Александра Бурико.

👉 Финансовые результаты Сбера можно назвать позитивными. В непростой ковидный год чистая прибыль сократилась всего лишь на 7,7%.

👍 Отмечу, что достаточно базового капитала увеличилась на 0,17 п.п. до 14,93%, что позволяет банку в очередной раз порадовать акционеров щедрыми дивидендами в размере 50% чистой прибыли.

#SBER

{kind=link}

🏛 Центробанк России составил портрет розничного инвестора

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Объем активов на брокерском обслуживании по всем участникам рынка по состоянию на 30.09.2020 составлял 12,7 трлн руб., из которых 6,7 трлн руб. принадлежит физическим лицам.

✔️ За 9 месяцев 2020 года активы физических лиц увеличились на 1,2 трлн руб. (+21,8%). Порядка 66% из этой суммы пришлось на третий квартал, т.е. частные инвесторы пропустили минимумы по бумагам, которые были весной.

✔️ Объем активов на 75% брокерских счетов не превышает сумму 10 тыс. руб.

✔️ Порядка 17,3% брокерских счетов имеют активы более 100 тыс. руб.

✔️ Возраст большинства клиентов брокерского обслуживания — 30–40 лет.

👉 P.S. СМИ и Московская биржа каждый месяц радостно заявляют о повышенном интересе физических лиц к фондовому рынку, однако мы видим, что 75% счетов имеют активы менее 10 тыс. руб.

С одной стороны, сумма неприлично низкая, что плохо. С другой стороны, можно надеяться, что объем средств на брокерских счетах будет расти и тогда наш фондовый рынок выйдет на новый этап своего развития.

#MOEX

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Объем активов на брокерском обслуживании по всем участникам рынка по состоянию на 30.09.2020 составлял 12,7 трлн руб., из которых 6,7 трлн руб. принадлежит физическим лицам.

✔️ За 9 месяцев 2020 года активы физических лиц увеличились на 1,2 трлн руб. (+21,8%). Порядка 66% из этой суммы пришлось на третий квартал, т.е. частные инвесторы пропустили минимумы по бумагам, которые были весной.

✔️ Объем активов на 75% брокерских счетов не превышает сумму 10 тыс. руб.

✔️ Порядка 17,3% брокерских счетов имеют активы более 100 тыс. руб.

✔️ Возраст большинства клиентов брокерского обслуживания — 30–40 лет.

👉 P.S. СМИ и Московская биржа каждый месяц радостно заявляют о повышенном интересе физических лиц к фондовому рынку, однако мы видим, что 75% счетов имеют активы менее 10 тыс. руб.

С одной стороны, сумма неприлично низкая, что плохо. С другой стороны, можно надеяться, что объем средств на брокерских счетах будет расти и тогда наш фондовый рынок выйдет на новый этап своего развития.

#MOEX

cbr.ru

Банк России составил портрет розничного инвестора | Банк России

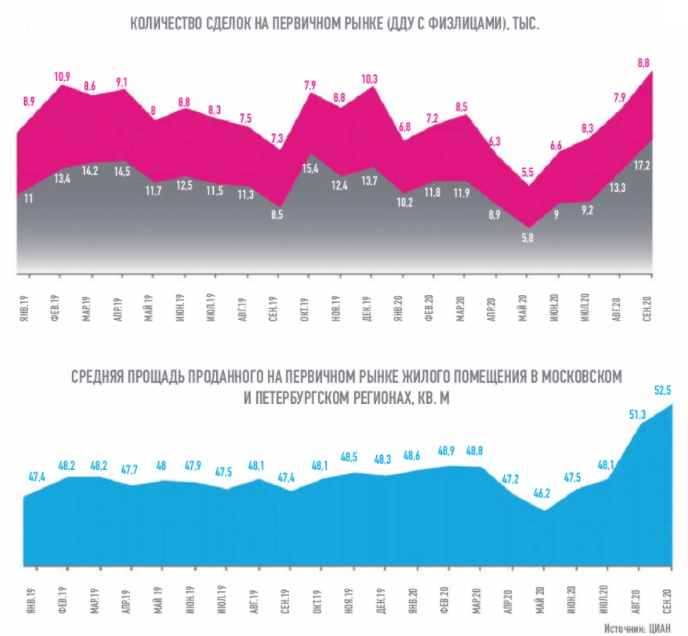

🏙 Минувший год с одной стороны оказался COVIDным и очень сложным для мировой и отечественной экономики, однако если посмотреть на картинки, представленные ниже, то можно увидеть, что по итогам 2020 года количество сделок на первичном рынке недвижимости даже выросло, аппетиты людей в плане квадратных метров (по крайней мере, в московском и петербургском регионах) только выросли, а цены к концу года взлетели до небывалых высот.

🏦 И спасибо здесь нужно сказать в первую очередь гос.программам, которые были введены в самый разгар пандемии и оказались очень кстати. Программа льготной ипотеки под 6,5% и субсидирование ставок по кредитам застройщиков помогли избежать самых негативных сценариев, благодаря чему сейчас объёмы ипотеки, выдаваемой на первичном рынке жилья, примерно в два раза превышают уровень аналогичных периодов годичной давности.

🏗 По различным оценкам, в случае, если бы программы субсидирования ипотечных ставок не было, по итогам 2020 года можно было бы увидеть потенциальный спад продаж у застройщиков минимум в 20-30%. Да и за статистикой далеко ходить не надо: группа ЛСР ранее сообщала, что за первые три квартала минувшего года доля заключённых контрактов с участием ипотечных средств выросла на 16% за последние 12 месяцев - с 48% до 64%.

💼 Сохранится ли спрос на прежнем уровне в 2021 году, а вместе с ним и жизнеспособность бизнеса — вопрос открытый. Во многом ситуация будет зависеть от того, на какой ещё срок хватит ресурсов льготной ипотеки, насколько платёжеспособным будут покупатели и как поведут себя цены на жильё. Как бы то ни было, я продолжаю удерживать акции ЛСР, на которые сейчас приходится около 3,4%, и рассчитываю на возвращение к дивидендным выплатам на уровне как минимум 78 руб. на одну бумагу.

#LSRG

🏦 И спасибо здесь нужно сказать в первую очередь гос.программам, которые были введены в самый разгар пандемии и оказались очень кстати. Программа льготной ипотеки под 6,5% и субсидирование ставок по кредитам застройщиков помогли избежать самых негативных сценариев, благодаря чему сейчас объёмы ипотеки, выдаваемой на первичном рынке жилья, примерно в два раза превышают уровень аналогичных периодов годичной давности.

🏗 По различным оценкам, в случае, если бы программы субсидирования ипотечных ставок не было, по итогам 2020 года можно было бы увидеть потенциальный спад продаж у застройщиков минимум в 20-30%. Да и за статистикой далеко ходить не надо: группа ЛСР ранее сообщала, что за первые три квартала минувшего года доля заключённых контрактов с участием ипотечных средств выросла на 16% за последние 12 месяцев - с 48% до 64%.

💼 Сохранится ли спрос на прежнем уровне в 2021 году, а вместе с ним и жизнеспособность бизнеса — вопрос открытый. Во многом ситуация будет зависеть от того, на какой ещё срок хватит ресурсов льготной ипотеки, насколько платёжеспособным будут покупатели и как поведут себя цены на жильё. Как бы то ни было, я продолжаю удерживать акции ЛСР, на которые сейчас приходится около 3,4%, и рассчитываю на возвращение к дивидендным выплатам на уровне как минимум 78 руб. на одну бумагу.

#LSRG

{kind=link}

Мне посчастливилось в крайне эмоциональном марте 2020 года докупить много разных бумаг на распродаже, и одной из них стала Роснефть. Сначала я докупал её по 350 рублей, затем я провёл ещё одну покупку по 240 рублей.

💵 И вот вчера пришёл черёд зафиксировать эту прибыль. Разумеется, частично - в ход пошли только часть акций компании, купленные в марте прошлого года, в то время как часть позиции, сформированной много лет тому назад, я пока оставил в своём портфеле.

🛢 Бумаги Роснефти прилично выросли, уже выше 500+ рублей, в то время как цены на нефть в последние дни плавно ползли вниз, утянув за собой вниз в пятницу практически весь нефтегазовый сектор. И этой упорной стойкостью, которую демонстрируют акции компании, находясь буквально в шаге от своего исторического максимума (522,8 рублей), очень хочется воспользоваться.

Вы сейчас резонно вспомните про buyback, однако поддержка программы обратного выкупа, даже несмотря на её продление до конца 2021 года, для котировок ощутимо снизилась (по всей видимости, на фоне роста котировок) в последнее время. Судите сами: в то время как со 2 по 6 ноября в рамках программы было выкуплено бумаг на $25,7 млн, в последующие два месяца объём покупок составил символические $1,28 млн.

❓А тут ещё Алексей Навальный в Россию собрался уже завтра. А что, если его арестуют? Появится ли реальная угроза санкций? Будет ли на этом фоне распродажи и где мне потом брать кэш на покупки? В общем, ход моих мыслей, думаю, вы поняли.

#ROSN

💵 И вот вчера пришёл черёд зафиксировать эту прибыль. Разумеется, частично - в ход пошли только часть акций компании, купленные в марте прошлого года, в то время как часть позиции, сформированной много лет тому назад, я пока оставил в своём портфеле.

🛢 Бумаги Роснефти прилично выросли, уже выше 500+ рублей, в то время как цены на нефть в последние дни плавно ползли вниз, утянув за собой вниз в пятницу практически весь нефтегазовый сектор. И этой упорной стойкостью, которую демонстрируют акции компании, находясь буквально в шаге от своего исторического максимума (522,8 рублей), очень хочется воспользоваться.

Вы сейчас резонно вспомните про buyback, однако поддержка программы обратного выкупа, даже несмотря на её продление до конца 2021 года, для котировок ощутимо снизилась (по всей видимости, на фоне роста котировок) в последнее время. Судите сами: в то время как со 2 по 6 ноября в рамках программы было выкуплено бумаг на $25,7 млн, в последующие два месяца объём покупок составил символические $1,28 млн.

❓А тут ещё Алексей Навальный в Россию собрался уже завтра. А что, если его арестуют? Появится ли реальная угроза санкций? Будет ли на этом фоне распродажи и где мне потом брать кэш на покупки? В общем, ход моих мыслей, думаю, вы поняли.

#ROSN

{kind=link}

🇺🇸 Американские акции «голубых фишек», то есть лидирующие на рынке компании с большой капитализацией и известными во всём мире брендами, как правило, имеют длинный послужной список роста доходов и денежных потоков. Именно поэтому инвесторы зачастую рассматривают их как относительно безопасный вариант инвестиций, даже когда акции находятся под давлением во время экономического спада.

Термин «голубая фишка» происходит от игры в покер, где фишки именно этого цвета стоят дороже всего. Аналогичным образом, публично котируемые голубые фишки зачастую являются одними из самых ценных на фондовых рынках. Они могут продолжить наращивать доходы и денежные потоки, даже в сложных экономических условиях и, как правило, являются одними из любимых инвестиций для долгосрочных инвесторов.

💰 Большинство компаний, которые относятся к «голубым фишкам», также являются постоянным плательщиками дивидендов, а те из них, имеющие статус дивидендного аристократа, на протяжении минимум последних 25 лет, могут похвастаться ещё и ростом выплат акционерам из года в год!

Поэтому совершенно не случайно опытные инвесторы справедливо считают, что инвестирование именно в акции «голубых фишек» с дивидендами является хорошим фундаментом для вашего будущего богатства в долгосрочной перспективе. И Уоррен Баффетт не даст соврать!

👍 В цикле следующих постов, если вам интересно, я выделю шесть голубых фишек на американском рынке, специально для тех, кто ищет стабильность в 2021 году на американском фондовом рынке, а не гонится за хайпом.

Термин «голубая фишка» происходит от игры в покер, где фишки именно этого цвета стоят дороже всего. Аналогичным образом, публично котируемые голубые фишки зачастую являются одними из самых ценных на фондовых рынках. Они могут продолжить наращивать доходы и денежные потоки, даже в сложных экономических условиях и, как правило, являются одними из любимых инвестиций для долгосрочных инвесторов.

💰 Большинство компаний, которые относятся к «голубым фишкам», также являются постоянным плательщиками дивидендов, а те из них, имеющие статус дивидендного аристократа, на протяжении минимум последних 25 лет, могут похвастаться ещё и ростом выплат акционерам из года в год!

Поэтому совершенно не случайно опытные инвесторы справедливо считают, что инвестирование именно в акции «голубых фишек» с дивидендами является хорошим фундаментом для вашего будущего богатства в долгосрочной перспективе. И Уоррен Баффетт не даст соврать!

👍 В цикле следующих постов, если вам интересно, я выделю шесть голубых фишек на американском рынке, специально для тех, кто ищет стабильность в 2021 году на американском фондовом рынке, а не гонится за хайпом.

{kind=link}

🇺🇸 Выбираем «голубые фишки» США на 2021 год

1️⃣ Cisco Systems (#CSCO)

Начнём, пожалуй, с технологического гиганта, который является мировым лидером в разработке технологий и оборудования для сетей, систем безопасности, информационных технологий (ИТ) и облачных технологий. Клиенты используют продукцию Cisco для передачи данных, а также голосового и видеотрафика, а сама компания занимает почётное 63-е место в списке Fortune 500.

Cisco представила свою финансовую отчётность за 1 кв. 2021 года в середине ноября: выручка составила $ 11,9 млрд, а чистая прибыль без учета ОПБУ - $ 3,2 млрд, или $0,76 на акцию.

👨🏻💼 Генеральный директор Чак Роббинс тогда так прокомментировал опубликованные результаты компании: "Cisco чувствует себя весьма неплохо в 2021 финансовом году, и мы воодушевлены признаками улучшения в нашем бизнесе, продолжая достойно проходить сложный период пандемии и другие макроэкономические неопределённости”.

〽️ Несмотря на то, что по итогам 2020 года акции Cisco упали примерно на 7%, складывается ощущение, что большая часть негативных настроений уже «сидит» в цене.

📀 А тем временем руководство компании Cisco не сидит сложа руки и постепенно трансформирует её из традиционного производителя оборудования в программно-облачную компанию. Судите сами: сейчас более половины её доходов приходится на программное обеспечение и услуги, и около 80% этого дохода составляют различные подписки, что не может не нравиться инвесторам.

👩🦰 Финансовый директор Келли Крамер отметила: "Мы продолжили трансформировать наш бизнес с помощью большего количества предложений и подписок на программное обеспечение. Мы обеспечили значительный рост операционного денежного потока и вернули акционерам $2,3 млрд".

Дополнительную поддержку Cisco может оказать также глобальное развертывание 5G. Продажи, скорее всего, пойдут вверх, благодаря обновлению беспроводной сети 5G и центров обработки данных. Что, в конечном счёте, может обеспечить опережающий рост акций Cisco в ближайшие кварталы.

🧮 Форвардные коэффициенты P/E и price-to-book (P/B) акций #CSCO составляют 14,4x и 4,0x соответственно, что является заметно ниже аналогичных оценок других ведущих технологических компаний. А потому наступивший 2021 год вполне может стать годом, когда акции Cisco будут отыгрывать этот гандикап по мультипликаторам и прибавлять в цене.

💰 Текущая дивидендная доходность: 3,2%.

1️⃣ Cisco Systems (#CSCO)

Начнём, пожалуй, с технологического гиганта, который является мировым лидером в разработке технологий и оборудования для сетей, систем безопасности, информационных технологий (ИТ) и облачных технологий. Клиенты используют продукцию Cisco для передачи данных, а также голосового и видеотрафика, а сама компания занимает почётное 63-е место в списке Fortune 500.

Cisco представила свою финансовую отчётность за 1 кв. 2021 года в середине ноября: выручка составила $ 11,9 млрд, а чистая прибыль без учета ОПБУ - $ 3,2 млрд, или $0,76 на акцию.

👨🏻💼 Генеральный директор Чак Роббинс тогда так прокомментировал опубликованные результаты компании: "Cisco чувствует себя весьма неплохо в 2021 финансовом году, и мы воодушевлены признаками улучшения в нашем бизнесе, продолжая достойно проходить сложный период пандемии и другие макроэкономические неопределённости”.

〽️ Несмотря на то, что по итогам 2020 года акции Cisco упали примерно на 7%, складывается ощущение, что большая часть негативных настроений уже «сидит» в цене.

📀 А тем временем руководство компании Cisco не сидит сложа руки и постепенно трансформирует её из традиционного производителя оборудования в программно-облачную компанию. Судите сами: сейчас более половины её доходов приходится на программное обеспечение и услуги, и около 80% этого дохода составляют различные подписки, что не может не нравиться инвесторам.

👩🦰 Финансовый директор Келли Крамер отметила: "Мы продолжили трансформировать наш бизнес с помощью большего количества предложений и подписок на программное обеспечение. Мы обеспечили значительный рост операционного денежного потока и вернули акционерам $2,3 млрд".

Дополнительную поддержку Cisco может оказать также глобальное развертывание 5G. Продажи, скорее всего, пойдут вверх, благодаря обновлению беспроводной сети 5G и центров обработки данных. Что, в конечном счёте, может обеспечить опережающий рост акций Cisco в ближайшие кварталы.

🧮 Форвардные коэффициенты P/E и price-to-book (P/B) акций #CSCO составляют 14,4x и 4,0x соответственно, что является заметно ниже аналогичных оценок других ведущих технологических компаний. А потому наступивший 2021 год вполне может стать годом, когда акции Cisco будут отыгрывать этот гандикап по мультипликаторам и прибавлять в цене.

💰 Текущая дивидендная доходность: 3,2%.

{kind=link}

🇺🇸 Выбираем «голубые фишки» в США на 2021 год

2️⃣ Coca-Cola (#KO)

Про Cisco мы уже поговорили в посте выше, пришло время для следующего героя американского фондового рынка. По ряду причин телеграм-канал "Мир инвестиций" теперь нам не принадлежит, а потому Америку будем обсуждать здесь, в рамках "Инвестируй или проиграешь". Надеюсь, такая интеграция вам будет только удобней.

🥤 Итак, второй на очереди у нас Coca-Cola – самый настоящий гигант и крупнейший в мире производитель и поставщик концентратов, сиропов и безалкогольных напитков, самым известным из которых является одноимённый напиток Coca-Cola.

Благодаря его брендинговой мощи, миллиарды людей по всему миру знают об этой компании, и помимо всего прочего Coca-Cola частично или полностью владеет другими торговыми марками, как глобальными, так и региональными, включая Diet Coke, Fanta, Sprite и многие другие.

🦠 2019 год оказался для Coca-Cola весьма успешным, и компании удалось зафиксировать хорошие показатели по выручке и прибыли, а также увеличить долю своего присутствия на внутреннем рынке. Однако затем наступил 2020 год, в котором Coca-Cola столкнулась с определёнными трудностями, в связи с пандемией COVID-19, и пока неизвестно, как долго будет продолжаться сложная эпидемиологическая обстановка в мире. Хотя надежды на успешное вакцинирование всё-таки теплятся.

📄 Финансовая отчётность Coca-Cola за 3 кв. 2020 года отметилась снижением выручки (-6% г/г) и чистой прибыли (-9% г/г), в то время как денежные средства от операций составили $6,2 млрд в годовом исчислении, снизившись сразу на 20%.

🙅♂️ Слабые результаты на протяжении всего прошлого года объясняются массовым закрытием ресторанных и гостиничных заведений, а также целого ряда развлекательных и увеселительных мероприятий, на которые Coca-Cola всегда делает большую ставку.

Именно поэтому компания решилась на своеобразную реструктуризацию своего бизнеса и повышение его эффективности, уже объявив о том, что в 2021 году сократит количество своих 430 брендов больше чем наполовину – до 200, а двум с лишним тысячам сотрудникам Coca-Cola по всему миру придётся искать новую работу, т.к. количество рабочих мест также решено сократить.

👨🏻💼 Генеральный директор Джеймс Квинси сказал в своём ежеквартальном заявлении: "Мы ускоряем нашу трансформацию, которая уже началась ...хотя впереди еще много проблем, наш прогресс в этом квартале даёт мне уверенность, что мы на правильном пути".

🧮 Форвардные коэффициенты P/E и P / S для акций KO составляют 24,6х и 6,9х соответственно. Прошлый год был непростым для Coca-Cola, однако я считаю, что его будущий долгосрочный потенциал роста остается неизменным, а компания продолжит оставаться дивидендным аристократом.

💰 Текущая дивидендная доходность: 3,4%

2️⃣ Coca-Cola (#KO)

Про Cisco мы уже поговорили в посте выше, пришло время для следующего героя американского фондового рынка. По ряду причин телеграм-канал "Мир инвестиций" теперь нам не принадлежит, а потому Америку будем обсуждать здесь, в рамках "Инвестируй или проиграешь". Надеюсь, такая интеграция вам будет только удобней.

🥤 Итак, второй на очереди у нас Coca-Cola – самый настоящий гигант и крупнейший в мире производитель и поставщик концентратов, сиропов и безалкогольных напитков, самым известным из которых является одноимённый напиток Coca-Cola.

Благодаря его брендинговой мощи, миллиарды людей по всему миру знают об этой компании, и помимо всего прочего Coca-Cola частично или полностью владеет другими торговыми марками, как глобальными, так и региональными, включая Diet Coke, Fanta, Sprite и многие другие.

🦠 2019 год оказался для Coca-Cola весьма успешным, и компании удалось зафиксировать хорошие показатели по выручке и прибыли, а также увеличить долю своего присутствия на внутреннем рынке. Однако затем наступил 2020 год, в котором Coca-Cola столкнулась с определёнными трудностями, в связи с пандемией COVID-19, и пока неизвестно, как долго будет продолжаться сложная эпидемиологическая обстановка в мире. Хотя надежды на успешное вакцинирование всё-таки теплятся.

📄 Финансовая отчётность Coca-Cola за 3 кв. 2020 года отметилась снижением выручки (-6% г/г) и чистой прибыли (-9% г/г), в то время как денежные средства от операций составили $6,2 млрд в годовом исчислении, снизившись сразу на 20%.

🙅♂️ Слабые результаты на протяжении всего прошлого года объясняются массовым закрытием ресторанных и гостиничных заведений, а также целого ряда развлекательных и увеселительных мероприятий, на которые Coca-Cola всегда делает большую ставку.

Именно поэтому компания решилась на своеобразную реструктуризацию своего бизнеса и повышение его эффективности, уже объявив о том, что в 2021 году сократит количество своих 430 брендов больше чем наполовину – до 200, а двум с лишним тысячам сотрудникам Coca-Cola по всему миру придётся искать новую работу, т.к. количество рабочих мест также решено сократить.

👨🏻💼 Генеральный директор Джеймс Квинси сказал в своём ежеквартальном заявлении: "Мы ускоряем нашу трансформацию, которая уже началась ...хотя впереди еще много проблем, наш прогресс в этом квартале даёт мне уверенность, что мы на правильном пути".

🧮 Форвардные коэффициенты P/E и P / S для акций KO составляют 24,6х и 6,9х соответственно. Прошлый год был непростым для Coca-Cola, однако я считаю, что его будущий долгосрочный потенциал роста остается неизменным, а компания продолжит оставаться дивидендным аристократом.

💰 Текущая дивидендная доходность: 3,4%

{kind=link}

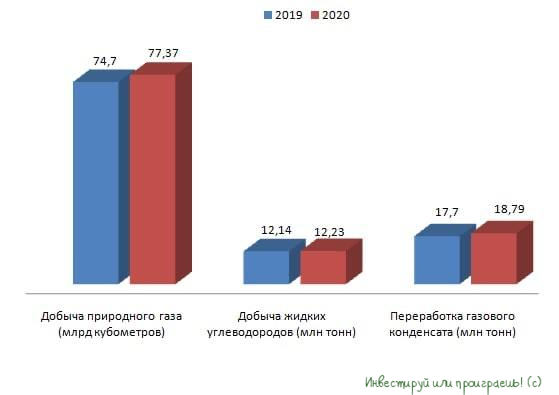

🛢 НОВАТЭК отрапортовал о предварительных производственных показателях за 2020 год.

✔️ Добыча природного газа увеличилась на 3,6% (г/г) до 77,37 млрд кубометров. Основным фактором роста производства стало увеличение добычи на Уренгойском месторождении, что позволило компенсировать сокращение добычи на зрелых месторождениях компании.

👍 Долгосрочная стратегия развития компании предполагает ежегодный темп роста добычи природного газа на уровне 2%. Несмотря на трудный ковидный год задача выполнена, что радует.

✔️ В России было реализовано 66,69 млрд кубометров природного газа (+1,6% г/г). Объем реализации СПГ на международных рынках составил 8,93 млрд кубометров (-30,2% г/г). Сокращение реализации СПГ вызвано последствиями пандемии Covid-19.

✔️ Добыча жидких углеводородов увеличилась на 0,7% (г/г) до 12,23 млн тонн. Символический рост вызван ограничениями соглашения ОПЕК+.

✔️ Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,1% (г/г) до 18,79 млн тонн.

👉 P.S. Я по-прежнему сохраняю акции НОВАТЭК в своём портфеле. По трёхзначным ценникам с удовольствием готов докупать бумаги.

#NVTK

✔️ Добыча природного газа увеличилась на 3,6% (г/г) до 77,37 млрд кубометров. Основным фактором роста производства стало увеличение добычи на Уренгойском месторождении, что позволило компенсировать сокращение добычи на зрелых месторождениях компании.

👍 Долгосрочная стратегия развития компании предполагает ежегодный темп роста добычи природного газа на уровне 2%. Несмотря на трудный ковидный год задача выполнена, что радует.

✔️ В России было реализовано 66,69 млрд кубометров природного газа (+1,6% г/г). Объем реализации СПГ на международных рынках составил 8,93 млрд кубометров (-30,2% г/г). Сокращение реализации СПГ вызвано последствиями пандемии Covid-19.

✔️ Добыча жидких углеводородов увеличилась на 0,7% (г/г) до 12,23 млн тонн. Символический рост вызван ограничениями соглашения ОПЕК+.

✔️ Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,1% (г/г) до 18,79 млн тонн.

👉 P.S. Я по-прежнему сохраняю акции НОВАТЭК в своём портфеле. По трёхзначным ценникам с удовольствием готов докупать бумаги.

#NVTK

{kind=link}

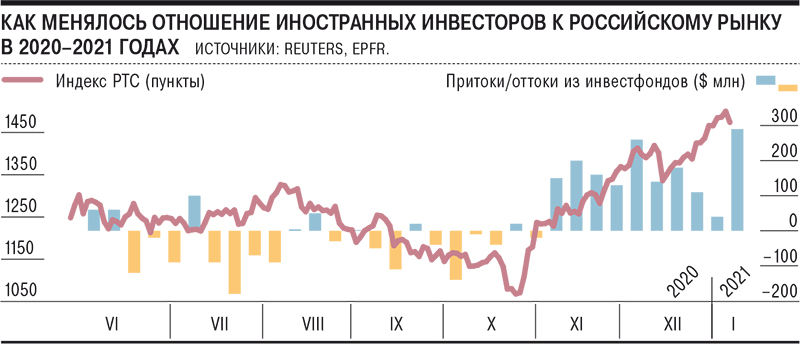

🗞 Интересную статейку сегодня опубликовал «Коммерсант», подтвердив мои предположения относительно такого бурного роста акций в первые недели наступившего 2021 года.

🇷🇺 Интерес международных инвесторов к российскому рынку действительно резко вырос, и по оценкам “Ъ”, основанным на отчётах Bank of America и BCS Global Markets, суммарный приток иностранных инвестиций в российские акции за неделю, закончившуюся 13 января, составил почти $300 млн. Это в 7 раз больше объёма средств, поступившего неделей ранее, и рекордный результат с января прошлого года ($340 млн).

📈 Более того, приток средств со стороны иностранных инвесторов фиксируется уже десятую неделю подряд, и за это время на российский рынок акций поступило почти $1,7 млрд.

❓ Дальнейшие движения на рынках будут определять следующие новости:

1️⃣ Успех в борьбе с пандемией COVID-19

2️⃣ Договорённость стран-экспортёров нефти по соглашению ОПЕК+

3️⃣ Размер стимулирования ведущих экономик

🇷🇺 Интерес международных инвесторов к российскому рынку действительно резко вырос, и по оценкам “Ъ”, основанным на отчётах Bank of America и BCS Global Markets, суммарный приток иностранных инвестиций в российские акции за неделю, закончившуюся 13 января, составил почти $300 млн. Это в 7 раз больше объёма средств, поступившего неделей ранее, и рекордный результат с января прошлого года ($340 млн).

📈 Более того, приток средств со стороны иностранных инвесторов фиксируется уже десятую неделю подряд, и за это время на российский рынок акций поступило почти $1,7 млрд.

❓ Дальнейшие движения на рынках будут определять следующие новости:

1️⃣ Успех в борьбе с пандемией COVID-19

2️⃣ Договорённость стран-экспортёров нефти по соглашению ОПЕК+

3️⃣ Размер стимулирования ведущих экономик

{kind=link}

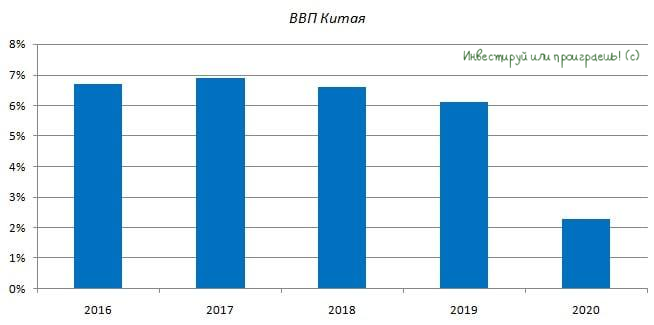

Национальное бюро статистики Китая отчиталось об изменении ВВП за 2020 год, сообщив о росте показателя на 2,3%.

💪 После сокращения ВВП в 1 кв. 2020 года на 6,8% (г/г), на фоне пандемии коронавирусной инфекции, экономика Поднебесной продемонстрировала уверенное восстановление.

📊 Данная ситуация выглядит очень интересной, поскольку коронавирус возник в Китае и многие экономисты утверждали, что экономика этой страны в 2020 году столкнется с масштабным кризисом. На деле всё вышло иначе.

📈 Промышленное производство в Китае увеличилось на 2,8% по сравнению с прошлым годом. Загрузка промышленных мощностей страны достигла 74,5%, при этом в 4 кв. показатель достиг отметки 78%. Инвестиции в основной капитал увеличились на 2,9%.

👍 Китай опубликовал хорошую статистику, что позитивно для отечественных экспортеров, в первую очередь из нефтегазового сектора. Пекин увеличивает загрузку производственных мощностей, что будет способствовать увлечению потребления углеводородов.

💰 МВФ ожидает роста ВВП Китая в 2021 году на 8,2%. Таким образом, российские компании смогут увеличить поставки нефти и природного газа в Китай, что положительно отразится на их финансовых показателях.

В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и, конечно же, ЛУКОЙЛу.

#MACRO

💪 После сокращения ВВП в 1 кв. 2020 года на 6,8% (г/г), на фоне пандемии коронавирусной инфекции, экономика Поднебесной продемонстрировала уверенное восстановление.

📊 Данная ситуация выглядит очень интересной, поскольку коронавирус возник в Китае и многие экономисты утверждали, что экономика этой страны в 2020 году столкнется с масштабным кризисом. На деле всё вышло иначе.

📈 Промышленное производство в Китае увеличилось на 2,8% по сравнению с прошлым годом. Загрузка промышленных мощностей страны достигла 74,5%, при этом в 4 кв. показатель достиг отметки 78%. Инвестиции в основной капитал увеличились на 2,9%.

👍 Китай опубликовал хорошую статистику, что позитивно для отечественных экспортеров, в первую очередь из нефтегазового сектора. Пекин увеличивает загрузку производственных мощностей, что будет способствовать увлечению потребления углеводородов.

💰 МВФ ожидает роста ВВП Китая в 2021 году на 8,2%. Таким образом, российские компании смогут увеличить поставки нефти и природного газа в Китай, что положительно отразится на их финансовых показателях.

В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и, конечно же, ЛУКОЙЛу.

#MACRO

{kind=link}

❓Как гласит известная мудрость, богатые тоже плачут. Однако так не хочется сидеть и плакать вместе с ними, глядя как обесцениваются котировки в том числе и ваших акций. А потому вполне резонный вопрос, который вы периодически должны задавать самому себе, должен звучать примерно так: а есть ли на рынке пузырь?

📊 В данном посте речь пойдёт об американском фондовом рынке, где эксперты онлайн-брокера E-Trade Financial (между прочим, это подразделение Morgan Stanley) провели исследование, в котором приняли участие инвесторы с капиталом $1 млн и выше, самостоятельно управляющие своими активами. Результаты оказались примерно следующими:

✔️ 16% считают, что на американском фондовом рынке очевидно надут пузырь

✔️ 46% опрошенных полагают, что текущая ситуация «чем-то напоминает пузырь»

✔️ 29% думают, что рынок только приближается к пузырю

✔️ И лишь 9% респондентов искренне рассчитывают, что до пузыря ещё далеко

И при всём при этом, богатые американские инвесторы не спешат убегать с рынка, перекладываться в кэш и продавать свои акции, признавая, что их толерантность к риску в 1 кв. 2021 года значительно возросла, а большинство из них (59%) уверены в дальнейшем росте акций. Правда, каждый второй из этих оптимистов считает, что котировки вырастут незначительно.

💪 По всей видимости, позитивный настрой участникам рынка придаёт активная вакцинация населения от COVID-19 и ожидание нового пакета помощи от избранного президента США Джо Байдена. К тому же, сколько существует фондовый рынок - столько и ведутся разговоры о возможных пузырях, а иррациональность игроков, как известно, бывает затягивается на более длительный срок, чем может показаться на первый взгляд.

🏦 Лично я склоняюсь к той точке зрения, что пока мировая финансовая система накачивается деньгами, большинство инвесторов ищут защиту от обесценения и возможной инфляции именно в акциях. А сейчас ЦБ большинства стран мира уже на протяжении последнего года всё, что делают - так это печатают деньги, дабы вывести экономики своих стран из летаргического сна.

👨🏻💼 «Всё больше людей признают, что мировая экономика улучшается, и наблюдаются все факторы, способствующие дальнейшему росту рынка», - дал свой комментарий директор по управлению капиталом E-Trade Financial Майк Лёвенгарт.

📊 В данном посте речь пойдёт об американском фондовом рынке, где эксперты онлайн-брокера E-Trade Financial (между прочим, это подразделение Morgan Stanley) провели исследование, в котором приняли участие инвесторы с капиталом $1 млн и выше, самостоятельно управляющие своими активами. Результаты оказались примерно следующими:

✔️ 16% считают, что на американском фондовом рынке очевидно надут пузырь

✔️ 46% опрошенных полагают, что текущая ситуация «чем-то напоминает пузырь»

✔️ 29% думают, что рынок только приближается к пузырю

✔️ И лишь 9% респондентов искренне рассчитывают, что до пузыря ещё далеко

И при всём при этом, богатые американские инвесторы не спешат убегать с рынка, перекладываться в кэш и продавать свои акции, признавая, что их толерантность к риску в 1 кв. 2021 года значительно возросла, а большинство из них (59%) уверены в дальнейшем росте акций. Правда, каждый второй из этих оптимистов считает, что котировки вырастут незначительно.

💪 По всей видимости, позитивный настрой участникам рынка придаёт активная вакцинация населения от COVID-19 и ожидание нового пакета помощи от избранного президента США Джо Байдена. К тому же, сколько существует фондовый рынок - столько и ведутся разговоры о возможных пузырях, а иррациональность игроков, как известно, бывает затягивается на более длительный срок, чем может показаться на первый взгляд.

🏦 Лично я склоняюсь к той точке зрения, что пока мировая финансовая система накачивается деньгами, большинство инвесторов ищут защиту от обесценения и возможной инфляции именно в акциях. А сейчас ЦБ большинства стран мира уже на протяжении последнего года всё, что делают - так это печатают деньги, дабы вывести экономики своих стран из летаргического сна.

👨🏻💼 «Всё больше людей признают, что мировая экономика улучшается, и наблюдаются все факторы, способствующие дальнейшему росту рынка», - дал свой комментарий директор по управлению капиталом E-Trade Financial Майк Лёвенгарт.

CNBC

The wealthy are investing like a market bubble is here, or at least near

A majority of millionaire investors say a stock bubble is occurring, but their market risk appetite is still going up, with a shift in portfolio strategy.

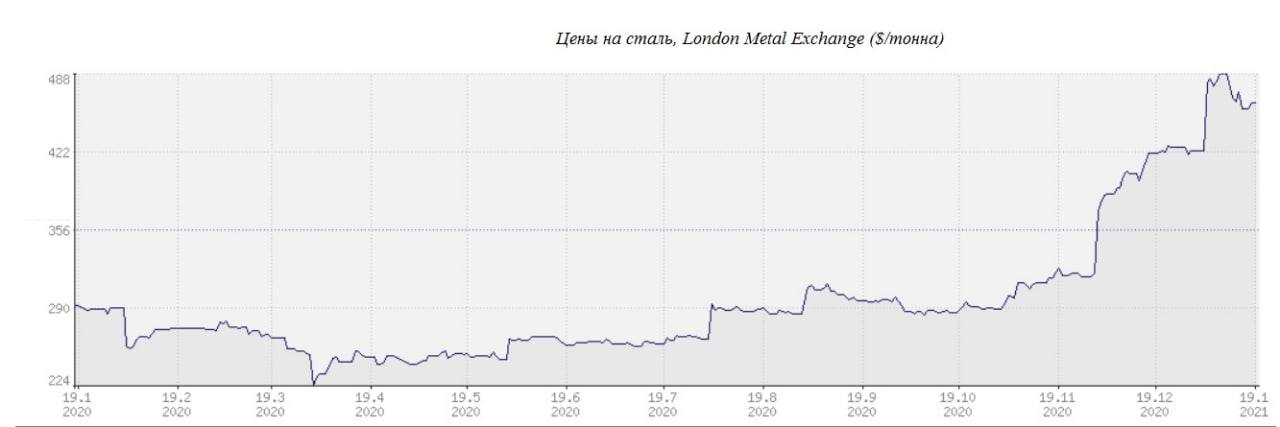

⚒ ММК опубликовал ежемесячный обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

🔸 Ажиотажный спрос на металлопрокат в декабре на мировом рынке спровоцировал сильный рост цен на металлопродукцию.

🔸 Основная причина столь быстрого роста цен - хроническое превышение спроса над предложением, что объясняется позитивными настроениями на рынке металлопроката и сырья в Китае в последние несколько месяцев.

🔸 Согласно базовому прогнозу, ММК ожидает снижения цен на металлопрокат в первом квартале на 10%.

🔸 На внутреннем рынке также наблюдается существенный рост цен. Отечественные металлурги заключили январские контракты с существенной премией к декабрю.

🔸 Дилеры и посредники также увеличили наценку на металлопродукцию, что вызвало недовольство девелоперов, которые в декабре обратились в Федеральную антимонопольную службу и Минпромторг.

🔸 Возможные ограничения со стороны Правительства РФ будут способствовать коррекции цен на внутреннем рынке.

🔸 В Европе потребители пополняют складские запасы, которые существенно сократились летом 2020 года. Европейские металлурги не желают быстро увеличивать производство стали, пытаясь заработать на текущем дефиците.

🔸 Высокие темпы производства стали в Китае стимулировали спрос на железную руду, в результате чего цены достигли многолетних максимумов.

🔸 Поскольку мировая экономика и потребление стали за пределами Китая постепенно восстанавливаются, ожидается, что соотношение импорта и экспорта вернется к нормальному уровню. Цены на железную руду снизятся в среднесрочной перспективе.

👉 P.S. ММК ожидает снижения цен на сталь и железную руду в ближайшие три месяца. Ажиотаж не сможет долго продолжаться, рынку нужна коррекция.

👌 Если это так, то мы сможем увидеть снижение котировок в акциях отечественных металлургов, которое можно будет использовать для покупок. Среди сталеваров я по-прежнему отдаю предпочтение Северстали и НЛМК.

#CHMF #NLMK #MAGN #сталь

🔸 Ажиотажный спрос на металлопрокат в декабре на мировом рынке спровоцировал сильный рост цен на металлопродукцию.

🔸 Основная причина столь быстрого роста цен - хроническое превышение спроса над предложением, что объясняется позитивными настроениями на рынке металлопроката и сырья в Китае в последние несколько месяцев.

🔸 Согласно базовому прогнозу, ММК ожидает снижения цен на металлопрокат в первом квартале на 10%.

🔸 На внутреннем рынке также наблюдается существенный рост цен. Отечественные металлурги заключили январские контракты с существенной премией к декабрю.

🔸 Дилеры и посредники также увеличили наценку на металлопродукцию, что вызвало недовольство девелоперов, которые в декабре обратились в Федеральную антимонопольную службу и Минпромторг.

🔸 Возможные ограничения со стороны Правительства РФ будут способствовать коррекции цен на внутреннем рынке.

🔸 В Европе потребители пополняют складские запасы, которые существенно сократились летом 2020 года. Европейские металлурги не желают быстро увеличивать производство стали, пытаясь заработать на текущем дефиците.

🔸 Высокие темпы производства стали в Китае стимулировали спрос на железную руду, в результате чего цены достигли многолетних максимумов.

🔸 Поскольку мировая экономика и потребление стали за пределами Китая постепенно восстанавливаются, ожидается, что соотношение импорта и экспорта вернется к нормальному уровню. Цены на железную руду снизятся в среднесрочной перспективе.

👉 P.S. ММК ожидает снижения цен на сталь и железную руду в ближайшие три месяца. Ажиотаж не сможет долго продолжаться, рынку нужна коррекция.

👌 Если это так, то мы сможем увидеть снижение котировок в акциях отечественных металлургов, которое можно будет использовать для покупок. Среди сталеваров я по-прежнему отдаю предпочтение Северстали и НЛМК.

#CHMF #NLMK #MAGN #сталь

{kind=link}

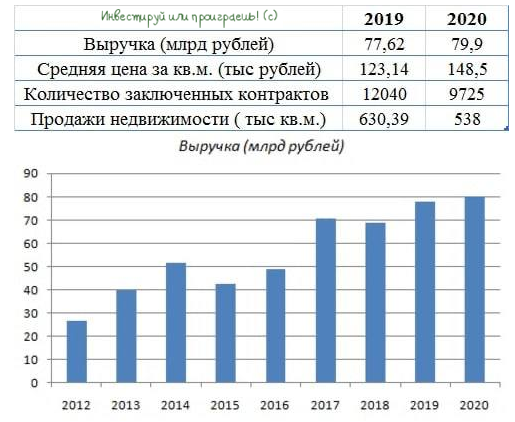

Группа Эталон представила операционные результаты за 2020 год, сообщив о росте продаж недвижимости на 3% до 79,9 млрд рублей.

💰 Рост выручки был обеспечен увеличением средней цены за квадратный метр на 20,5% до 148,5 тыс рублей.

📈 Государственная программа льготного ипотечного кредитования, введенная весной 2020 года, вызвала сильный рост цен на рынке жилой недвижимости.

📉 Продажи недвижимости у компании сократились на 14,6% (г/г) до 538 тыс кв.м. Слабый результат во многом вызван сокращением продаж в первом полугодии, когда потребители боялись последствий пандемии COVID-19 и не хотели рисковать с покупкой жилья.

💼 Компания сократила долговую нагрузку по мультипликатору Net Debt/EBITDA с 2,0х до 1,8х. Долговая нагрузке меньше 2х считается комфортной для менеджмента.

👨⚕️ “Я рад сообщить, что Группа “Эталон” по итогам 2020 года в очередной раз показала рекордные операционные результаты, которые превзошли даже наш оптимистичный прогноз. Значительный вклад в годовые результаты внесли продажи 4 квартала за счет сохраняющегося устойчивого спроса на жилую недвижимость и широкого ассортимента предлагаемых Группой «Эталон» проектов”, - прокомментировал операционные результаты Президент Группы “Эталон” Геннадий Щербина.

👉 P.S. За последние полгода бумаги Эталона выросли на 10,9%, при этом ПИК и ЛСР подорожали на 46,3% и 28,8% соответственно.

❓С одной стороны, Эталон вырос не так сильно и может быть интересен для покупок. С другой стороны, глава ЦБ РФ Эльвира Набиуллина в последний месяц несколько раз отмечала необходимость завершения программы льготного ипотечного кредитования. Этот фактор может вызвать сильную коррекцию в акциях девелоперов во второй половине года.

Поэтому моё мнение в отношении инвестиций в компании сектора недвижимости на данном этапе несколько неоднозначное. Продолжаю держать в своём портфеле только бумаги ЛСР и расставаться с ними пока не собираюсь.

#ETLN

💰 Рост выручки был обеспечен увеличением средней цены за квадратный метр на 20,5% до 148,5 тыс рублей.

📈 Государственная программа льготного ипотечного кредитования, введенная весной 2020 года, вызвала сильный рост цен на рынке жилой недвижимости.

📉 Продажи недвижимости у компании сократились на 14,6% (г/г) до 538 тыс кв.м. Слабый результат во многом вызван сокращением продаж в первом полугодии, когда потребители боялись последствий пандемии COVID-19 и не хотели рисковать с покупкой жилья.

💼 Компания сократила долговую нагрузку по мультипликатору Net Debt/EBITDA с 2,0х до 1,8х. Долговая нагрузке меньше 2х считается комфортной для менеджмента.

👨⚕️ “Я рад сообщить, что Группа “Эталон” по итогам 2020 года в очередной раз показала рекордные операционные результаты, которые превзошли даже наш оптимистичный прогноз. Значительный вклад в годовые результаты внесли продажи 4 квартала за счет сохраняющегося устойчивого спроса на жилую недвижимость и широкого ассортимента предлагаемых Группой «Эталон» проектов”, - прокомментировал операционные результаты Президент Группы “Эталон” Геннадий Щербина.

👉 P.S. За последние полгода бумаги Эталона выросли на 10,9%, при этом ПИК и ЛСР подорожали на 46,3% и 28,8% соответственно.

❓С одной стороны, Эталон вырос не так сильно и может быть интересен для покупок. С другой стороны, глава ЦБ РФ Эльвира Набиуллина в последний месяц несколько раз отмечала необходимость завершения программы льготного ипотечного кредитования. Этот фактор может вызвать сильную коррекцию в акциях девелоперов во второй половине года.

Поэтому моё мнение в отношении инвестиций в компании сектора недвижимости на данном этапе несколько неоднозначное. Продолжаю держать в своём портфеле только бумаги ЛСР и расставаться с ними пока не собираюсь.

#ETLN

{kind=link}

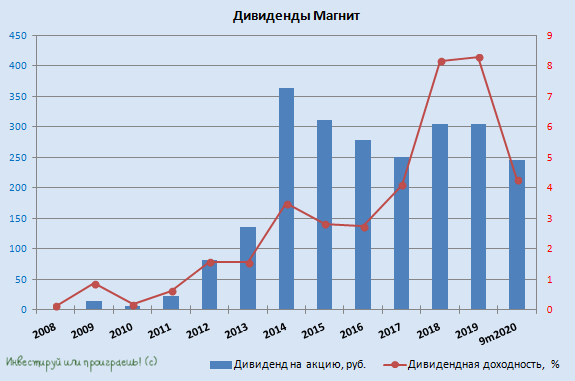

👨🏫 Магнит провёл вчера онлайн-трансляцию «ВТБ Капитал Инвестиции», основные тезисы с которой я предлагаю вашему вниманию:

🛒 Магнит продолжает фиксировать высокий рост lfl-продаж и пока не видит нормализации покупательского поведения:

"На сегодняшний день мы видим в магазинах "у дома" картину, которая, наверное, нестандартна для любого ритейлера: когда потребители ходят в магазины всё реже и реже, но при каждом посещении торговой точки их средний чек растет существенно, за счёт большего количества товаров в корзине, и в результате сопоставимые продажи показывают очень высокую позитивную динамику", - сказал директор по связям с инвесторами Магнита Альберт Аветиков.

"Если говорить о текущем годе: пока в январе мы видим продолжение тех трендов, которые мы видели в прошлом году. Изменений к нормализации пока не происходит, потребители продолжают себя вести таким же образом, как в предыдущие кварталы", - отметил он.

🛒 Положительный эффект пандемии на динамику сопоставимых продаж Магнита можно оценить в 2,4-2,8 п.п:

"Если говорить о конкретном эффекте пандемии, то этот эффект был двусторонним, он не был исключительно положительным. С одной стороны, действительно, потребители переориентировались на крупных федеральных игроков, предоставляющих лучшие предложения и в части цены, и в части ассортимента, и в части мер безопасности, что имело положительный эффект на сопоставимые продажи. По нашей оценке, в зависимости от квартала, в пределах от 2,4 до 2,8 процентного пункта", - сказал Аветиков.

При этом и без учёта этого эффекта рост lfl-выручки Магнита превышал уровень инфляции - за счёт улучшений в магазинах, "что является крайне хорошим результатом для любого ритейлера, особенно в условиях падения реальных располагаемых доходов потребителей", подчеркнул он.

🛒 "Экспансия не была приоритетом Магнита в 2020 году, в фокусе ритейлера было увеличение эффективности существующих квадратных метров: рост lfl-продаж и плотности продаж (выручки с квадратного метра)”, - напомнил Аветиков.

"По итогам того, что мы увидели в 2020 году, мы понимаем, что видны очень существенные улучшения всех операционных показателей в текущих магазинах. Это подталкивает нас к усилению экспансии в 2021 году. Мы уже отмечали, что это усиление будет видно с 4 кв. 2020 года, и это происходит - мы уже способны открывать в месяц по 120-140 новых магазинов", - отметил он.

🛒 Ритейлер будет ориентироваться на уровень долговой нагрузки в 1,5х по соотношению NetDebt /EBITDA, несмотря на ускорение экспансии. Магнит существенно пересмотрел долговой портфель, увеличив долю долга с фиксированными ставками, снизив стоимость обслуживания долга до исторического минимума.

"Третий квартал мы завершили с уровнем 1,8х чистого долга на EBITDA. Я думаю, по нашим результатам на конец года дальнейшее существенное снижение долговой нагрузки. Мы считаем, что мы уже будем находиться в рамках комфортного для себя уровня", - сказал IR-директор Магнита, напомнив, что этот ориентир составляет около 1,5х.

🛒 Магнит не видит предпосылок для снижения дивидендных выплат и роста долговой нагрузки после ускорения экспансии с 4 кв. 2020 года.

"С учётом того, каких успехов мы достигли в 2020 году, фокус компании в дивидендном плане останется неизменным: компания продолжить радовать акционеров существенным объёмом распределения чистой прибыли. Не думаю, что мы в данном фокусе можем ожидать каких-то серьёзных изменений", - заявил Аветиков.

"Следующий транш (финальный дивиденд за 2020 год) ожидается в первом полугодии. Переходить на квартальные выплаты Магнит не планирует, как и не планирует проводить buyback".

#MGNT

🛒 Магнит продолжает фиксировать высокий рост lfl-продаж и пока не видит нормализации покупательского поведения:

"На сегодняшний день мы видим в магазинах "у дома" картину, которая, наверное, нестандартна для любого ритейлера: когда потребители ходят в магазины всё реже и реже, но при каждом посещении торговой точки их средний чек растет существенно, за счёт большего количества товаров в корзине, и в результате сопоставимые продажи показывают очень высокую позитивную динамику", - сказал директор по связям с инвесторами Магнита Альберт Аветиков.

"Если говорить о текущем годе: пока в январе мы видим продолжение тех трендов, которые мы видели в прошлом году. Изменений к нормализации пока не происходит, потребители продолжают себя вести таким же образом, как в предыдущие кварталы", - отметил он.

🛒 Положительный эффект пандемии на динамику сопоставимых продаж Магнита можно оценить в 2,4-2,8 п.п:

"Если говорить о конкретном эффекте пандемии, то этот эффект был двусторонним, он не был исключительно положительным. С одной стороны, действительно, потребители переориентировались на крупных федеральных игроков, предоставляющих лучшие предложения и в части цены, и в части ассортимента, и в части мер безопасности, что имело положительный эффект на сопоставимые продажи. По нашей оценке, в зависимости от квартала, в пределах от 2,4 до 2,8 процентного пункта", - сказал Аветиков.

При этом и без учёта этого эффекта рост lfl-выручки Магнита превышал уровень инфляции - за счёт улучшений в магазинах, "что является крайне хорошим результатом для любого ритейлера, особенно в условиях падения реальных располагаемых доходов потребителей", подчеркнул он.

🛒 "Экспансия не была приоритетом Магнита в 2020 году, в фокусе ритейлера было увеличение эффективности существующих квадратных метров: рост lfl-продаж и плотности продаж (выручки с квадратного метра)”, - напомнил Аветиков.

"По итогам того, что мы увидели в 2020 году, мы понимаем, что видны очень существенные улучшения всех операционных показателей в текущих магазинах. Это подталкивает нас к усилению экспансии в 2021 году. Мы уже отмечали, что это усиление будет видно с 4 кв. 2020 года, и это происходит - мы уже способны открывать в месяц по 120-140 новых магазинов", - отметил он.

🛒 Ритейлер будет ориентироваться на уровень долговой нагрузки в 1,5х по соотношению NetDebt /EBITDA, несмотря на ускорение экспансии. Магнит существенно пересмотрел долговой портфель, увеличив долю долга с фиксированными ставками, снизив стоимость обслуживания долга до исторического минимума.

"Третий квартал мы завершили с уровнем 1,8х чистого долга на EBITDA. Я думаю, по нашим результатам на конец года дальнейшее существенное снижение долговой нагрузки. Мы считаем, что мы уже будем находиться в рамках комфортного для себя уровня", - сказал IR-директор Магнита, напомнив, что этот ориентир составляет около 1,5х.

🛒 Магнит не видит предпосылок для снижения дивидендных выплат и роста долговой нагрузки после ускорения экспансии с 4 кв. 2020 года.

"С учётом того, каких успехов мы достигли в 2020 году, фокус компании в дивидендном плане останется неизменным: компания продолжить радовать акционеров существенным объёмом распределения чистой прибыли. Не думаю, что мы в данном фокусе можем ожидать каких-то серьёзных изменений", - заявил Аветиков.

"Следующий транш (финальный дивиденд за 2020 год) ожидается в первом полугодии. Переходить на квартальные выплаты Магнит не планирует, как и не планирует проводить buyback".

#MGNT

{kind=link}

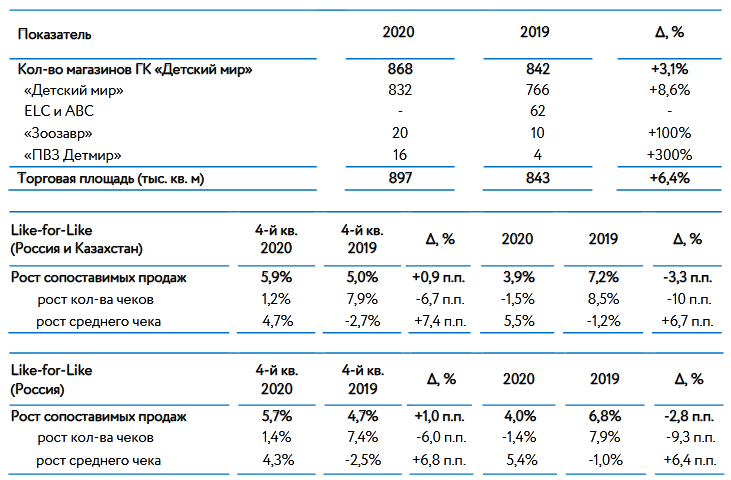

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил операционные результаты за 4 к. 2020 года, сообщив о росте продаж на 14,4% (г/г) до 45,5 млрд рублей.

💰 Выручка онлайн-сегмента увеличилась на 119% (г/г) до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети составила 29,8%. В среднесрочной перспективе стоит задача увеличить данный показатель до 45%.

📈 Маркетплейс демонстрирует высокий темп роста и в случае сохранения этого тренда, в будущем году сможет войти в первую пятерку онлайн-рителейров России.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 5,9%, благодаря росту среднего чека. Отмечу, что годом ранее показатель был на 0,9% меньше.

🏫 В отчетном периоде компания открыла 41 магазин сети Детский мир, 11 пунктов выдачи заказов сети Детский мир и 7 магазинов сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоемкий.

🏢 Компания заключила договор с девелопером PNK Group о строительстве под Екатеринбургом третьего федерального распределительного центра, ввод в эксплуатацию которого запланирован на 1 квартал 2022 года, что позволит улучшить логистику на Урале.

🚗 В октябре начал работу сервис суперэкспресс-доставки, который доступен в 250 городах России и гарантирует получение заказа в течение двух часов.

👩💼 “В четвертом квартале мы успешно провели новогодний сезон, ускорив темпы роста общей выручки до 14,4%. Важно отметить, что благодаря активному развитию омниканальности мы не только сохранили высокий темп роста сопоставимых продаж (like-for-like), но и вернули сопоставимый объем чеков на траекторию устойчивого роста. В январе мы демонстрируем аналогичные темпы роста выручки по всем сегментам.

Более того, по итогам 2020 года нам удалось улучшить рентабельность по EBITDA согласно данным предварительной неаудированной отчетности”, - прокомментировала операционные результаты гениральный директор “Детского мира” Мария Давыдова.

👉 P.S. Компания демонстрирует хороший рост бизнеса. Онлайн-сегмент является одним из основных драйверов роста в будущем. При ценнике 100+ рублей готов покупать бумаги.

#DSKY

💰 Выручка онлайн-сегмента увеличилась на 119% (г/г) до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети составила 29,8%. В среднесрочной перспективе стоит задача увеличить данный показатель до 45%.

📈 Маркетплейс демонстрирует высокий темп роста и в случае сохранения этого тренда, в будущем году сможет войти в первую пятерку онлайн-рителейров России.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 5,9%, благодаря росту среднего чека. Отмечу, что годом ранее показатель был на 0,9% меньше.

🏫 В отчетном периоде компания открыла 41 магазин сети Детский мир, 11 пунктов выдачи заказов сети Детский мир и 7 магазинов сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоемкий.

🏢 Компания заключила договор с девелопером PNK Group о строительстве под Екатеринбургом третьего федерального распределительного центра, ввод в эксплуатацию которого запланирован на 1 квартал 2022 года, что позволит улучшить логистику на Урале.

🚗 В октябре начал работу сервис суперэкспресс-доставки, который доступен в 250 городах России и гарантирует получение заказа в течение двух часов.

👩💼 “В четвертом квартале мы успешно провели новогодний сезон, ускорив темпы роста общей выручки до 14,4%. Важно отметить, что благодаря активному развитию омниканальности мы не только сохранили высокий темп роста сопоставимых продаж (like-for-like), но и вернули сопоставимый объем чеков на траекторию устойчивого роста. В январе мы демонстрируем аналогичные темпы роста выручки по всем сегментам.

Более того, по итогам 2020 года нам удалось улучшить рентабельность по EBITDA согласно данным предварительной неаудированной отчетности”, - прокомментировала операционные результаты гениральный директор “Детского мира” Мария Давыдова.

👉 P.S. Компания демонстрирует хороший рост бизнеса. Онлайн-сегмент является одним из основных драйверов роста в будущем. При ценнике 100+ рублей готов покупать бумаги.

#DSKY

{kind=link}