💰 А теперь давайте посчитаем, какой расчётный дивиденд за 9 мес. 2020 года получается на одну привилегированную акцию Сургутнефтегаза?

Согласно дивидендному уставу, компания обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% от ЧП по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала.

Чтобы не загружать вас скучными расчётами, скажу лишь, что расчётная цифра дивиденда на один преф - это 7,1% от ЧП по РСБУ, что ориентирует нас на 8,33 руб. по итогам 9 мес. 2020 года и ДД=20,7% по текущим котировкам привилегированных акций Сургута! Фантастическая доходность, пусть даже со своей оригинальной и волатильной природой, год от года.

#SNGS

Согласно дивидендному уставу, компания обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% от ЧП по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала.

Чтобы не загружать вас скучными расчётами, скажу лишь, что расчётная цифра дивиденда на один преф - это 7,1% от ЧП по РСБУ, что ориентирует нас на 8,33 руб. по итогам 9 мес. 2020 года и ДД=20,7% по текущим котировкам привилегированных акций Сургута! Фантастическая доходность, пусть даже со своей оригинальной и волатильной природой, год от года.

#SNGS

{kind=link}

STRATEGY 2021_RUS.pdf

3.9 MB

🗓 На календаре уже почти середина декабря, а значит наступает традиционная пора обзоров и стратегий на 2021 год от ведущих инвестдомов и аналитических агентств.

Сегодня в качестве чтива выходного дня предлагаю вашему вниманию Стратегию 2021 от АТОНа (почти на 100 страницах!). Рекомендую почитать, хотя бы выборочно - попадается интересный материал, но где-то я принципиально не согласен по ряду взглядов (в комментариях под данным постом предлагаю обсудить).

Сегодня в качестве чтива выходного дня предлагаю вашему вниманию Стратегию 2021 от АТОНа (почти на 100 страницах!). Рекомендую почитать, хотя бы выборочно - попадается интересный материал, но где-то я принципиально не согласен по ряду взглядов (в комментариях под данным постом предлагаю обсудить).

📈 Новую рабочую неделю принято начинать с позитивных новостей, и что может быть более приятней, чем осознание того, что индекс Мосбиржи демонстрирует рост на 7,5% по сравнению с началом 2020 года (когда о COVID-19 знали всего несколько человек на нашей планете). На представленной картинке ниже динамика чуть поскромнее, из-за того что подготовлена она была несколько дней назад, но не суть.

📊 Ожидаемо, что нефтегазовый (-18,7%) и транспортный (-16,9%) сектора в текущем году оказались наиболее отстающими (именно поэтому представителей первого из них я активно наращивал в своём портфеле, воспользовавшись долгожданным удачным шансом для этого), в то время как лидерами по доходности стали металлургические компании (+41,0%, прежде всего на фоне резкого восстановления деловой и промышленной активности в Китае и, как следствие, роста цен на сталь) и потребительский сектор (+37,1%, вспоминаем про полные тележки армагеддонщиков в марте-апреле, а также активный внутренний спрос, ввиду невозможности подавляющего большинства россиян уехать за границу).

Также весьма неплохо чувствует себя финансовый сектор (+23,2%), в надежде на пост-ковидное выздоровление, а также сегмент удобрений (+14,1%), спрос на которые COVID-19 практически не оказал влияния. В плюсе держатся также защитные отрасли – телекомы (+4,4%) и электроэнергия (+11,1%).

👉 Не хочется забегать на две недели вперёд, но уже сейчас можно сделать вывод, что с инвестиционной точки зрения уходящий 2020 год следует признать крайне неординарным, жутко интересным и очень щедрым на интересные инвестиционные идеи! Уверен, в 2021 году ралли на мировых фондовых площадках будет продолжено, на ожиданиях дальнейшего пост-ковидного восстановления и постепенного возвращения человечества к привычному образу жизни.

#мысливслух

📊 Ожидаемо, что нефтегазовый (-18,7%) и транспортный (-16,9%) сектора в текущем году оказались наиболее отстающими (именно поэтому представителей первого из них я активно наращивал в своём портфеле, воспользовавшись долгожданным удачным шансом для этого), в то время как лидерами по доходности стали металлургические компании (+41,0%, прежде всего на фоне резкого восстановления деловой и промышленной активности в Китае и, как следствие, роста цен на сталь) и потребительский сектор (+37,1%, вспоминаем про полные тележки армагеддонщиков в марте-апреле, а также активный внутренний спрос, ввиду невозможности подавляющего большинства россиян уехать за границу).

Также весьма неплохо чувствует себя финансовый сектор (+23,2%), в надежде на пост-ковидное выздоровление, а также сегмент удобрений (+14,1%), спрос на которые COVID-19 практически не оказал влияния. В плюсе держатся также защитные отрасли – телекомы (+4,4%) и электроэнергия (+11,1%).

👉 Не хочется забегать на две недели вперёд, но уже сейчас можно сделать вывод, что с инвестиционной точки зрения уходящий 2020 год следует признать крайне неординарным, жутко интересным и очень щедрым на интересные инвестиционные идеи! Уверен, в 2021 году ралли на мировых фондовых площадках будет продолжено, на ожиданиях дальнейшего пост-ковидного восстановления и постепенного возвращения человечества к привычному образу жизни.

#мысливслух

{kind=link}

Forwarded from ❸❻❺

📈 На растущем российском фондовом рынке, где индекс Мосбиржи буквально на прошлой неделе переписал исторический максимум, по-настоящему недооценённых идей сейчас практически нет. А потому при покупке тех или иных бумаг приходится задумываться скорее о некой стабильности и статусе защитного актива, нежели мечтать о кратном росте котировок в обозримом будущем.

📞☎️📟 И в этом смысле я по-прежнему активно поглядываю на акции МТС, на долю которых в нашем модельном портфеле хоть и приходится почти 14%, однако в секторальном разрезе телекоммуникационным и IT-компаниям отводится не столь много, как хотелось бы (13,8%). Ростелеком для меня не столь очевидная идея, Яндекс я бы с удовольствием купил, но подешевле, а потому все пути ведут к МТС.

МТС - это качественная компания, не только сулящая инвесторам щедрую ДД, но и дающая хорошую возможность выгодно использовать ожидаемые преимущества роста экономики и процессов цифровизации, сохраняя при этом лидерство в основном мобильном бизнесе (напомню, в 2019 году доля компании на рынке мобильной связи составила 32%).

Так что на этой неделе, возможно, буду наращивать долю в акциях МТС. По крайней мере, дешевле 320 рублей мне их покупать вполне комфортно на долгосрок.

#MTSS

📞☎️📟 И в этом смысле я по-прежнему активно поглядываю на акции МТС, на долю которых в нашем модельном портфеле хоть и приходится почти 14%, однако в секторальном разрезе телекоммуникационным и IT-компаниям отводится не столь много, как хотелось бы (13,8%). Ростелеком для меня не столь очевидная идея, Яндекс я бы с удовольствием купил, но подешевле, а потому все пути ведут к МТС.

МТС - это качественная компания, не только сулящая инвесторам щедрую ДД, но и дающая хорошую возможность выгодно использовать ожидаемые преимущества роста экономики и процессов цифровизации, сохраняя при этом лидерство в основном мобильном бизнесе (напомню, в 2019 году доля компании на рынке мобильной связи составила 32%).

Так что на этой неделе, возможно, буду наращивать долю в акциях МТС. По крайней мере, дешевле 320 рублей мне их покупать вполне комфортно на долгосрок.

#MTSS

{kind=link}

🏦 Любопытно, но по мультипликатору P/S=1,87х Сбербанк сейчас является одним из самых переоценённых банков в мире, в разы превышая аналогичный показатель у таких банков Еврозоны, как BNP Paribas, Credit Agricole, Deutsche Bank, Banco Santander, Societe Generale и др.

🤦🏻 По нашему любимому мультипликатору P/B Сбер и вовсе находится на "почётном" третьем месте среди самых влиятельных банковских групп планеты, в среднем в 4-5 раз опережая крупнейшие банки Европы и в полтора-два раза - банковские группы США.

👉 С акциями Сбера на текущих уровнях нужно быть очень осторожными!

#SBER

🤦🏻 По нашему любимому мультипликатору P/B Сбер и вовсе находится на "почётном" третьем месте среди самых влиятельных банковских групп планеты, в среднем в 4-5 раз опережая крупнейшие банки Европы и в полтора-два раза - банковские группы США.

👉 С акциями Сбера на текущих уровнях нужно быть очень осторожными!

#SBER

{kind=link}

🏢 Иностранные акции на Мосбирже

О том, что важно знать инвесторам при торговле иностранными акциями, в интервью DEREX поведал глава рынка акций Мосбиржи Борис Блохин.

Выделю наиболее интересные тезисы этого интервью:

✔️ Мосбиржа будет постепенно увеличивать количество американских акций. В планах допустить к торгам все акции из индекса S&P500.

✔️ Американские акции на Мосбирже торгуются в рублях. В других странах аналогичная ситуация – бумаги торгуются на 12 биржах в национальной валюте.

✔️ Расчёты в рублях сделаны для удобства частных инвесторов, которые могут с одного счета покупать российские и иностранные акции.

✔️ Иностранные акции, получившие листинг на Мосбирже, можно покупать на ИИС и получать льготы, которые предназначены для данного счёта.

✔️ Дивиденды по иностранным акциям и депозитарным распискам российских компаний выплачиваются в долларах.

✔️ Режим торгов иностранными акциями аналогичный режиму торгов российскими акциями, т.е. Т+2. Торги проходят с 10.00 до 23.50 мск.

#MOEX

О том, что важно знать инвесторам при торговле иностранными акциями, в интервью DEREX поведал глава рынка акций Мосбиржи Борис Блохин.

Выделю наиболее интересные тезисы этого интервью:

✔️ Мосбиржа будет постепенно увеличивать количество американских акций. В планах допустить к торгам все акции из индекса S&P500.

✔️ Американские акции на Мосбирже торгуются в рублях. В других странах аналогичная ситуация – бумаги торгуются на 12 биржах в национальной валюте.

✔️ Расчёты в рублях сделаны для удобства частных инвесторов, которые могут с одного счета покупать российские и иностранные акции.

✔️ Иностранные акции, получившие листинг на Мосбирже, можно покупать на ИИС и получать льготы, которые предназначены для данного счёта.

✔️ Дивиденды по иностранным акциям и депозитарным распискам российских компаний выплачиваются в долларах.

✔️ Режим торгов иностранными акциями аналогичный режиму торгов российскими акциями, т.е. Т+2. Торги проходят с 10.00 до 23.50 мск.

#MOEX

YouTube

Иностранные акции на Мосбирже — интервью с Борисом Блохиным, главой рынка акций Московской биржи

В интервью мы обсудим:01:20 Что нового со времени запуска03:15 Сколько иностранных бумаг будет торговаться в следующем году04:33 Особенности торговли депозит...

📈 Индекс Мосбиржи «Металлы и добыча» (#MOEXMM), активно поддерживаемый прекрасно себя чувствующими акциями ГМК Норникель (вес 16,6%) и АЛРОСА (14,5%), а также параболически взлетающими бумагами НЛМК (14,6%) и Северстали (12,8%), впервые в своей истории пытается закрепиться выше 10 000 пунктов.

💪 Вес этих четырёх бумаг в индексе оценивается на уровне почти 60%, а потому коррекция в акциях золотодобывающих компаний практически не сказывается на его динамике.

👆 Плюс ко всему «воскресает» Русал, восстанавливается ММК, и даже акции ВСМПО-Ависма на позитивном информационном фоне вчера прибавляли более чем на 5%.

🎇 В общем, металлургические и добывающие компании пытаются завершить уходящий 2020 год на очень мажорной ноте!

💪 Вес этих четырёх бумаг в индексе оценивается на уровне почти 60%, а потому коррекция в акциях золотодобывающих компаний практически не сказывается на его динамике.

👆 Плюс ко всему «воскресает» Русал, восстанавливается ММК, и даже акции ВСМПО-Ависма на позитивном информационном фоне вчера прибавляли более чем на 5%.

🎇 В общем, металлургические и добывающие компании пытаются завершить уходящий 2020 год на очень мажорной ноте!

{kind=link}

📈 А вот индексу Мосбиржи что-то вчера на вечерней сессии не удалось удержаться на очередной завоёванной высоте, поддавшись лёгким коррекционным настроениям.

Однако на всякий случай давайте всё-таки вспомним, что не за горами уже Новый год, и мы всё ещё продолжаем рассчитывать на предновогоднее ралли. Поэтому вот такая позитивная картинка вам в ленту с новой высотой по индексу Мосбиржи! Будем верить, что на этом восхождение не закончится.

#micex

Однако на всякий случай давайте всё-таки вспомним, что не за горами уже Новый год, и мы всё ещё продолжаем рассчитывать на предновогоднее ралли. Поэтому вот такая позитивная картинка вам в ленту с новой высотой по индексу Мосбиржи! Будем верить, что на этом восхождение не закончится.

#micex

{kind=link}

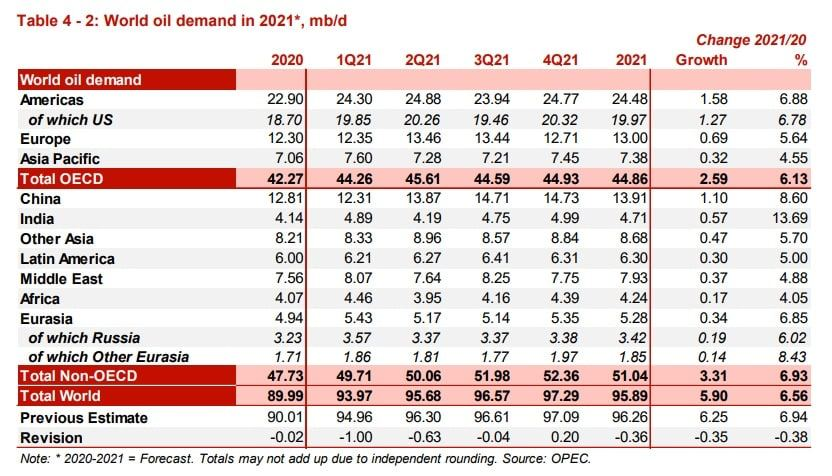

🛢 Что интересного в ежемесячном отчёте ОПЕК?

Накануне нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку за ноябрь.

Выделю наиболее интересные тезисы:

🔸 ОПЕК в ноябре увеличил добычу на 707 тыс. б/с, исполнив сделку ОПЕК+ на 104%.

🔸 Мировой спрос на нефть в 2020 году снизится на 9,77 млн б/с до 89,99 млн б/с.

🔸 В будущем году ожидается рост спроса на 5,9 млн б/с или на 6,5%.

🔸 В 2021 году нефтяной картель ожидает роста мирового ВВП на 4,4%. Драйвером роста выступят страны с развивающейся экономикой, в первую очередь Азия.

🔸 ОПЕК ожидает масштабную вакцинную в мире во второй половине будущего года, что обеспечит хороший прирост спроса на углеводороды.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю особое предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

Накануне нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку за ноябрь.

Выделю наиболее интересные тезисы:

🔸 ОПЕК в ноябре увеличил добычу на 707 тыс. б/с, исполнив сделку ОПЕК+ на 104%.

🔸 Мировой спрос на нефть в 2020 году снизится на 9,77 млн б/с до 89,99 млн б/с.

🔸 В будущем году ожидается рост спроса на 5,9 млн б/с или на 6,5%.

🔸 В 2021 году нефтяной картель ожидает роста мирового ВВП на 4,4%. Драйвером роста выступят страны с развивающейся экономикой, в первую очередь Азия.

🔸 ОПЕК ожидает масштабную вакцинную в мире во второй половине будущего года, что обеспечит хороший прирост спроса на углеводороды.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю особое предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

{kind=link}

🇨🇳 Бурный рост в китайской промышленности.

📊 Сегодня Поднебесная опубликовала свежий релиз по промышленному производству за ноябрь. За минувший месяц показатель вырос на 7% (г/г) – темп прироста максимальный за последние полтора года.

❗️Китайская промышленность – это важный опережающий индикатор для российских экспортёров, поскольку именно Поднебесная предъявляет высокий спрос на углеводороды, железную руду, металлы, пиломатериалы.

📈 Цены на железную руду достигли семилетнего максимума и продолжают расти. Основным фактором является именно высокий спрос со стороны Китая. Котировки нефти Brent сейчас на девятимесячном максимуме и Пекин также приложил к этому “свою руку”, существенно нарастив импорт углеводородов во втором полугодии.

💰 Поскольку в следующем году МВФ ожидает ускорения экономического роста в Китае, то можно рассчитывать на продолжение восходящего тренда на товарном рынке.

#MACRO

📊 Сегодня Поднебесная опубликовала свежий релиз по промышленному производству за ноябрь. За минувший месяц показатель вырос на 7% (г/г) – темп прироста максимальный за последние полтора года.

❗️Китайская промышленность – это важный опережающий индикатор для российских экспортёров, поскольку именно Поднебесная предъявляет высокий спрос на углеводороды, железную руду, металлы, пиломатериалы.

📈 Цены на железную руду достигли семилетнего максимума и продолжают расти. Основным фактором является именно высокий спрос со стороны Китая. Котировки нефти Brent сейчас на девятимесячном максимуме и Пекин также приложил к этому “свою руку”, существенно нарастив импорт углеводородов во втором полугодии.

💰 Поскольку в следующем году МВФ ожидает ускорения экономического роста в Китае, то можно рассчитывать на продолжение восходящего тренда на товарном рынке.

#MACRO

{kind=link}

📊 Любимый индикатор Уоррена Баффета

👨⚕️ Уоррен Баффет часто любит смотреть на соотношение рыночной капитализации фондового рынка к ВВП - это одна из любимых метрик легендарного инвестора.

❗️В периоды, когда капитализация рынка акций превышает ВВП, необходимо сокращать в своих портфелях долю акций и увеличивать долю облигаций.

👍 Покупать акции целесообразно, когда капитализация рынка акций не превышает 70% ВВП. Этот уровень Баффет определил для американского рынка. Для развивающихся рынков, к которым относится Россия, легендарный инвестор рекомендует уровень ниже 50%.

❓Какая ситуация наблюдается на текущий момент?

👌 ВВП России за последние двенадцать месяцев составляет 106,3 трлн руб, а капитализация фондового рынка 52,7 трлн руб. Текущее соотношение капитализации к ВВП составляет 49,6%.

💰 Таким образом, несмотря на то, что фондовый рынок находится вблизи исторического максимума, текущий уровень по индексу Мосбиржи по-прежнему является привлекательным для долгосрочных инвестиций. Речь именно о долгосрочных инвестициях, поскольку Баффет - долгосрочный инвестор.

За последние 20 лет данный индикатор всего лишь 1 раз превышал уровень 100% - это наблюдалось в 2007 году, накануне мирового финансового кризиса.

👉 После кризиса 2008 года данный индикатор продемонстрировал максимальное значение на отметке 66,7% в 2010 году.

📈 Таким образом, отечественный фондовый рынок может вырасти еще на 34%, чтобы достичь отметок 2010 года.

#MACRO

👨⚕️ Уоррен Баффет часто любит смотреть на соотношение рыночной капитализации фондового рынка к ВВП - это одна из любимых метрик легендарного инвестора.

❗️В периоды, когда капитализация рынка акций превышает ВВП, необходимо сокращать в своих портфелях долю акций и увеличивать долю облигаций.

👍 Покупать акции целесообразно, когда капитализация рынка акций не превышает 70% ВВП. Этот уровень Баффет определил для американского рынка. Для развивающихся рынков, к которым относится Россия, легендарный инвестор рекомендует уровень ниже 50%.

❓Какая ситуация наблюдается на текущий момент?

👌 ВВП России за последние двенадцать месяцев составляет 106,3 трлн руб, а капитализация фондового рынка 52,7 трлн руб. Текущее соотношение капитализации к ВВП составляет 49,6%.

💰 Таким образом, несмотря на то, что фондовый рынок находится вблизи исторического максимума, текущий уровень по индексу Мосбиржи по-прежнему является привлекательным для долгосрочных инвестиций. Речь именно о долгосрочных инвестициях, поскольку Баффет - долгосрочный инвестор.

За последние 20 лет данный индикатор всего лишь 1 раз превышал уровень 100% - это наблюдалось в 2007 году, накануне мирового финансового кризиса.

👉 После кризиса 2008 года данный индикатор продемонстрировал максимальное значение на отметке 66,7% в 2010 году.

📈 Таким образом, отечественный фондовый рынок может вырасти еще на 34%, чтобы достичь отметок 2010 года.

#MACRO

{kind=link}

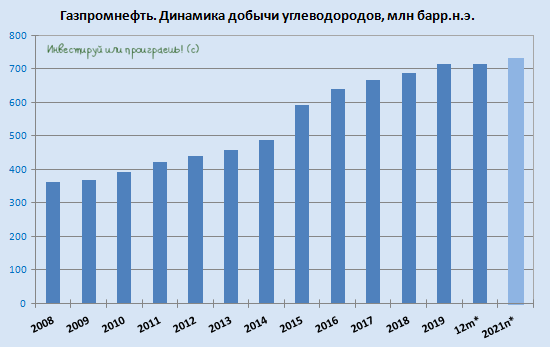

👨🏻💼 Топ-менеджер Газпромнефти Кирилл Стрижнев в интервью «Интерфаксу» рассказал о том, что компания находится в процессе освоения трудноизвлекаемой нефти, а также порассуждал, как идеи «российского технологического чуда» на бажене могут материализоваться в новой бизнес-модели компании.

🛢Технология по добыче трудных запасов предусматривает бурение скважин длиной до 2 тыс. метров и до 30 стадий гидроразрыва пласта, и этот подход оказался весьма эффективным. Удельные затраты на разработку (UDC) снизились с 30 тыс. руб. на тонну в 2016 году до 13 тыс. руб. к текущему году, причём некоторые скважины достигли целевого уровня UDC 8,5 тыс. руб. на тонну, а доля российского оборудования выросла за этот период с 20% до 95%.

✔️ К 2021 году Газпромнефть планирует добиться технологического прорыва по бажену, впервые в стране начав рентабельную промышленную добычу "трудной" нефти.

✔️ Несмотря на кризис, с которым столкнулась мировая нефтяная отрасль, в целом углеводороды продолжают быть востребованы мировой экономикой. И в этой ситуации нетрадиционным запасам придёт своё время: если рассматривать долгосрочный период (до 30 лет), это тот класс активов, который потребует разработки.

✔️ Динамика распределения энергии пока не позволяет увидеть, что в ближайшие десятилетия произойдёт замещение углеводородов "зелёной энергетикой" с упомянутых 80% до уровня хотя бы 50%. Экономическая эффективность и масштабируемость "зелёных" технологий пока не позволяет провести быстрое замещение. Складывается впечатление, что переход на альтернативные источники будет медленным, постепенным. За это время и углеводородная отрасль сумеет адаптироваться.

✔️ Для запуска бажена осталось только дождаться роста спроса на нефть и отмены ограничений сделки ОПЕК+. По нашим оценкам, Газпромнефть к 2025 году может дополнительно извлекать их этих залежей до 1 млн тонн нефти, а дальше рост составит около 30% ежегодно. Соответственно, на уровень в 10 млн можно выйти в течение 10 лет.

✔️ Второй и крайне важной задачей станет коммерциализация технологий Газпромнефти. Создавая новые технологии, компания дошла до такого уровня зрелости, что готова и хочет продавать технологии рынку, превращаясь в технологическую. По итогам глубокого скрининга и исследования рынка, мы подготовили около 30 готовых продуктов, которые в ближайшее время начнем продавать в рынок.

#SIBN

🛢Технология по добыче трудных запасов предусматривает бурение скважин длиной до 2 тыс. метров и до 30 стадий гидроразрыва пласта, и этот подход оказался весьма эффективным. Удельные затраты на разработку (UDC) снизились с 30 тыс. руб. на тонну в 2016 году до 13 тыс. руб. к текущему году, причём некоторые скважины достигли целевого уровня UDC 8,5 тыс. руб. на тонну, а доля российского оборудования выросла за этот период с 20% до 95%.

✔️ К 2021 году Газпромнефть планирует добиться технологического прорыва по бажену, впервые в стране начав рентабельную промышленную добычу "трудной" нефти.

✔️ Несмотря на кризис, с которым столкнулась мировая нефтяная отрасль, в целом углеводороды продолжают быть востребованы мировой экономикой. И в этой ситуации нетрадиционным запасам придёт своё время: если рассматривать долгосрочный период (до 30 лет), это тот класс активов, который потребует разработки.

✔️ Динамика распределения энергии пока не позволяет увидеть, что в ближайшие десятилетия произойдёт замещение углеводородов "зелёной энергетикой" с упомянутых 80% до уровня хотя бы 50%. Экономическая эффективность и масштабируемость "зелёных" технологий пока не позволяет провести быстрое замещение. Складывается впечатление, что переход на альтернативные источники будет медленным, постепенным. За это время и углеводородная отрасль сумеет адаптироваться.

✔️ Для запуска бажена осталось только дождаться роста спроса на нефть и отмены ограничений сделки ОПЕК+. По нашим оценкам, Газпромнефть к 2025 году может дополнительно извлекать их этих залежей до 1 млн тонн нефти, а дальше рост составит около 30% ежегодно. Соответственно, на уровень в 10 млн можно выйти в течение 10 лет.

✔️ Второй и крайне важной задачей станет коммерциализация технологий Газпромнефти. Создавая новые технологии, компания дошла до такого уровня зрелости, что готова и хочет продавать технологии рынку, превращаясь в технологическую. По итогам глубокого скрининга и исследования рынка, мы подготовили около 30 готовых продуктов, которые в ближайшее время начнем продавать в рынок.

#SIBN

{kind=link}

💼 Вряд ли стоит удивляться, но в этом году на закрытие дивидендного гэпа акциям ЛУКОЙЛа потребовалось целых пять месяцев! За последние семь лет точно по статистике это удавалось сделать куда быстрее, но високосный 2020-й – это отдельная история. Хорошо, что вообще успели закрыть дивидендный гэп в этом году – весной мы об этом могли только мечтать в самых сладких снах, а ожидания по рынку в целом были куда более мрачные и пессимистичные.

Но не будем о грустном. На календаре 16 декабря, а это значит, что уже сегодня ЛУКОЙЛ порадует своих акционеров промежуточными выплатами за 9 месяцев 2020 года в размере 46 руб. на акцию. Правда, промежуточная ДД составит неприлично скромные 0,87%, но что поделать - таковы реалии уходящего года!

Будем верить, что год грядущий, который будет годом Быка (!) по Восточному китайскому календарю, ознаменуется ростом финансовых показателей и дивидендных выплат по всем фронтам, а COVID-19 человечество, наконец, начнёт побеждать, возвращая мировую и российскую экономику на тропу роста!

#LKOH

Но не будем о грустном. На календаре 16 декабря, а это значит, что уже сегодня ЛУКОЙЛ порадует своих акционеров промежуточными выплатами за 9 месяцев 2020 года в размере 46 руб. на акцию. Правда, промежуточная ДД составит неприлично скромные 0,87%, но что поделать - таковы реалии уходящего года!

Будем верить, что год грядущий, который будет годом Быка (!) по Восточному китайскому календарю, ознаменуется ростом финансовых показателей и дивидендных выплат по всем фронтам, а COVID-19 человечество, наконец, начнёт побеждать, возвращая мировую и российскую экономику на тропу роста!

#LKOH

{kind=link}

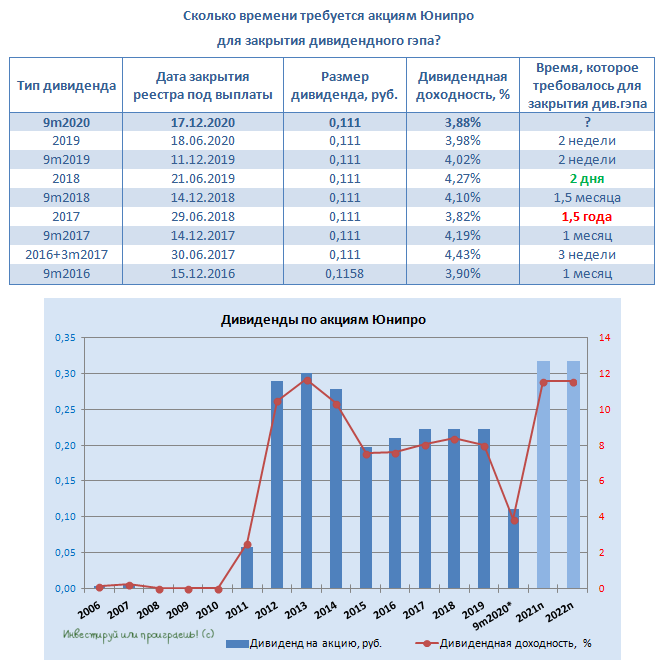

💼 Помимо ЛУКОЙЛа под дивидендную отсечку сегодня уходят и бумаги Юнипро, которые порадуют акционеров промежуточными выплатами за 9 мес. 2020 года в размере 0,111 руб., что по текущим котировкам сулит ДД=3,9%.

Согласитесь, в наши времена доходность 8% годовых на дороге не валяется! Причём, это с перспективой возможного роста выплат, в случае успешного ввода в эксплуатацию многострадального третьего энергоблока Березовской ГРЭС, который запланирован на первое полугодие следующего года.

👉 Делаю ставку, что дивидендный гэп в акциях Юнипро будет снова закрыт в считанные дни или недели, как и в предыдущих случаях.

#UPRO

Согласитесь, в наши времена доходность 8% годовых на дороге не валяется! Причём, это с перспективой возможного роста выплат, в случае успешного ввода в эксплуатацию многострадального третьего энергоблока Березовской ГРЭС, который запланирован на первое полугодие следующего года.

👉 Делаю ставку, что дивидендный гэп в акциях Юнипро будет снова закрыт в считанные дни или недели, как и в предыдущих случаях.

#UPRO

{kind=link}

🔖 И кстати, ещё одна хорошая новость по поводу Юнипро, которую компания опубликовала сегодня на своём официальном сайте.

На энергоблоке № 3 Березовской ГРЭС проведена первая растопка котла и запущен процесс пароводокислородной очистки. Проведение работ будет продолжаться около двух недель, и успешное их завершение позволит выйти на завершающий этап капитального ремонта энергоблока - проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

Любопытно, но котировки акций Юнипро, пребывая в дивидендном предвкушении, а также на фоне всё более светлых перспектив восстановления третьего энергоблока Берёзовской ГРЭС, пусть медленно, но всё же верно карабкаются наверх в район 3 рублей. И благодаря этому росту сегодняшний дивидендный гэп откинет их всего на три недели назад.

#UPRO

На энергоблоке № 3 Березовской ГРЭС проведена первая растопка котла и запущен процесс пароводокислородной очистки. Проведение работ будет продолжаться около двух недель, и успешное их завершение позволит выйти на завершающий этап капитального ремонта энергоблока - проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

Любопытно, но котировки акций Юнипро, пребывая в дивидендном предвкушении, а также на фоне всё более светлых перспектив восстановления третьего энергоблока Берёзовской ГРЭС, пусть медленно, но всё же верно карабкаются наверх в район 3 рублей. И благодаря этому росту сегодняшний дивидендный гэп откинет их всего на три недели назад.

#UPRO

{kind=link}

⚒ О ценах на сталь, о влиянии пандемии COVID-19 на металлургию, об увеличении налогов, и ряде других интересных моментов в интервью РБК поведал гендиректор “Северстали” Александр Шевелев.

🔖 Выделю наиболее интересные тезисы этого интервью:

✔️ Цены на сталь находятся почти на десятилетних максимумах, благодаря высокому спросу в Китае. Через три месяца можно ожидать коррекции.

✔️ Самый тяжелый период пандемии был весной.

✔️ Объём потребления стали в России в 2020 году сократится примерно на 5,7%.

✔️ Компания не планирует менять дивидендную политику из-за пандемии COVID-19.

✔️ Желание Минфина втрое увеличить ставку НДПИ для горнодобывающих компаний окажет негативное влияние инвестиционную программу - проекты “Воркутауголь” и “Яковлевский горно-обогатительного комбинат”.

✔️ В будущем году ожидается 100% загрузка производственных мощностей по трубам большого диаметра.

✔️ Первая волна коронавируса доказала, что Северсталь очень быстро перенаправляет поставки продукции на другие рынки.

👉 P.S. Мне по-прежнему нравится высокоинтегрированный бизнес Северстали, и я с удовольствием готов на коррекциях докупать акции компании по трёхзначным ценникам!

#CHMF

🔖 Выделю наиболее интересные тезисы этого интервью:

✔️ Цены на сталь находятся почти на десятилетних максимумах, благодаря высокому спросу в Китае. Через три месяца можно ожидать коррекции.

✔️ Самый тяжелый период пандемии был весной.

✔️ Объём потребления стали в России в 2020 году сократится примерно на 5,7%.

✔️ Компания не планирует менять дивидендную политику из-за пандемии COVID-19.

✔️ Желание Минфина втрое увеличить ставку НДПИ для горнодобывающих компаний окажет негативное влияние инвестиционную программу - проекты “Воркутауголь” и “Яковлевский горно-обогатительного комбинат”.

✔️ В будущем году ожидается 100% загрузка производственных мощностей по трубам большого диаметра.

✔️ Первая волна коронавируса доказала, что Северсталь очень быстро перенаправляет поставки продукции на другие рынки.

👉 P.S. Мне по-прежнему нравится высокоинтегрированный бизнес Северстали, и я с удовольствием готов на коррекциях докупать акции компании по трёхзначным ценникам!

#CHMF

РБК

Глава «Северстали» — РБК: «Все немножко расслабились из-за коронавируса»

Гендиректор компании Александр Шевелев рассказал РБК, как связаны низкие ставки по вкладам и цены на сталь, сколько стоит защита сотрудников от COVID-19 и почему компании придется обратиться за

⚒ Конфликт между Китаем и Австралией окажет позитивное влияние на отечественных угольщиков.

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

{kind=link}

📈 Акции Газпрома с особым позитивом подошли к пресс-конференции Владимира Путина, которое начинается в эти минуты, достигнув уровня в 210 рублей за бумагу. Посмотрим и послушаем, что интересного скажет российский президент!

{kind=link}

📈 Для рубля формируется позитивный фон на 2021 год.

📊 Месяц назад я рассказывал о факторах, которые будут способствовать укреплению рубля в среднесрочной перспективе. Накануне ФРС США подвела итоги своего заседания по монетарной политике. Действия ФРС оказывают существенное влияние на курс доллара.

📄 Выделю наиболее интересные тезисы вчерашнего заседания:

🔸 ФРС будет удерживать учетную ставку на уровне 0,125% минимум до 2023 года.

🔸 ФРС продолжит печатать деньги, и покупать облигации в объеме $120 млрд до достижения цели по инфляции.

🔸 Цель по инфляции составляет 2%.

🔸 В 2020 году ожидается инфляция на уровне 1,2%, в 2021 году 1,8%, 2022 году 1,9%, в 2023 году 2%.

‼️ Таким образом, по итогам 2020 года отрицательная реальная процентная ставка в США (ставка минус инфляция) составит 1,1%, а в будущем году показатель увеличится до отметки 1,7%.

👌 Рост показателя окажет негативное влияние на индекс долларовой корзины USDX в будущем году, что должно позволить рублю протестировать отметку 70.00. И если такой сценарий воплотиться в жизнь, то я на подходе к этой отметке найду активно наращивать долларовую составляющую своего портфеля (непосредственно баксы + американские акции).

#MACRO

📊 Месяц назад я рассказывал о факторах, которые будут способствовать укреплению рубля в среднесрочной перспективе. Накануне ФРС США подвела итоги своего заседания по монетарной политике. Действия ФРС оказывают существенное влияние на курс доллара.

📄 Выделю наиболее интересные тезисы вчерашнего заседания:

🔸 ФРС будет удерживать учетную ставку на уровне 0,125% минимум до 2023 года.

🔸 ФРС продолжит печатать деньги, и покупать облигации в объеме $120 млрд до достижения цели по инфляции.

🔸 Цель по инфляции составляет 2%.

🔸 В 2020 году ожидается инфляция на уровне 1,2%, в 2021 году 1,8%, 2022 году 1,9%, в 2023 году 2%.

‼️ Таким образом, по итогам 2020 года отрицательная реальная процентная ставка в США (ставка минус инфляция) составит 1,1%, а в будущем году показатель увеличится до отметки 1,7%.

👌 Рост показателя окажет негативное влияние на индекс долларовой корзины USDX в будущем году, что должно позволить рублю протестировать отметку 70.00. И если такой сценарий воплотиться в жизнь, то я на подходе к этой отметке найду активно наращивать долларовую составляющую своего портфеля (непосредственно баксы + американские акции).

#MACRO

{kind=link}

🏢 Банк Открытие готовится к IPO?

Источники Bloomberg заявляют о том, что Центробанк России выбрал JP Morgan и ВТБ Капитал в качестве консультантов по продаже Банка "Открытие". ЦБ предпочёл отказаться от комментариев.

📣 Глава ЦБ Эльвира Набиуллина в этом году несколько раз отмечала необходимость продажи акций Банка Открытие в 2022 году.

📈 Возможно, что оптимизм на фондовом рынке заставил ЦБ ускорить этот процесс, и в будущем году данное IPO может состояться.

❓Что из себя представляет Банк Открытие?

Банк был образован в 2008 году, когда Группа Открытие приобрела малоизвестный Щит-Банк. Кредитная организация участвовала в санации ряда банков, вследствие чего его размер стал достаточным, для внесения в список системно значимым банков. Однако низкий уровень корпоративного управления привел к тому, что в августе 2017 года ЦБ РФ был вынужден объявить о санации Банка Открытие. Теперь мажоритарным акционером кредитной организации является Фонд консолидации банковского сектора, которым управляет ЦБ РФ.

👌 Санация пошла на пользу Банку Открытие. Непрофильные и рискованные активы передали на баланс Банку Траст, и менеджмент смог работать в спокойных условиях.

💼 За последние три года кредитный портфель был увеличен более чем в два раза, а доля неработающих кредитов (NPL 90+) по состоянию на 30 сентября 2020 года составляет 4,1%. К примеру, у Сбера и ВТБ показатель NPL составляет 4,7% и 5,7% соответственно. Качество кредитного портфеля у Открытия находится на более высоком уровне, что радует.

💰 Рентабельность капитала по итогам 9 мес 2020 года составила 8,4%. У Сбера и ВТБ данный показатель составил 15,9% и 4,6%.

👉 P.S. Акции Банка Открытия теоретически могут быть привлекательными для инвестиций, поскольку санация позволила существенно улучшить бизнес-процессы. А вот что будет на практике - поглядим. Самое главное, чтобы IPO не прошло по завышенным ценникам.

Источники Bloomberg заявляют о том, что Центробанк России выбрал JP Morgan и ВТБ Капитал в качестве консультантов по продаже Банка "Открытие". ЦБ предпочёл отказаться от комментариев.

📣 Глава ЦБ Эльвира Набиуллина в этом году несколько раз отмечала необходимость продажи акций Банка Открытие в 2022 году.

📈 Возможно, что оптимизм на фондовом рынке заставил ЦБ ускорить этот процесс, и в будущем году данное IPO может состояться.

❓Что из себя представляет Банк Открытие?

Банк был образован в 2008 году, когда Группа Открытие приобрела малоизвестный Щит-Банк. Кредитная организация участвовала в санации ряда банков, вследствие чего его размер стал достаточным, для внесения в список системно значимым банков. Однако низкий уровень корпоративного управления привел к тому, что в августе 2017 года ЦБ РФ был вынужден объявить о санации Банка Открытие. Теперь мажоритарным акционером кредитной организации является Фонд консолидации банковского сектора, которым управляет ЦБ РФ.

👌 Санация пошла на пользу Банку Открытие. Непрофильные и рискованные активы передали на баланс Банку Траст, и менеджмент смог работать в спокойных условиях.

💼 За последние три года кредитный портфель был увеличен более чем в два раза, а доля неработающих кредитов (NPL 90+) по состоянию на 30 сентября 2020 года составляет 4,1%. К примеру, у Сбера и ВТБ показатель NPL составляет 4,7% и 5,7% соответственно. Качество кредитного портфеля у Открытия находится на более высоком уровне, что радует.

💰 Рентабельность капитала по итогам 9 мес 2020 года составила 8,4%. У Сбера и ВТБ данный показатель составил 15,9% и 4,6%.

👉 P.S. Акции Банка Открытия теоретически могут быть привлекательными для инвестиций, поскольку санация позволила существенно улучшить бизнес-процессы. А вот что будет на практике - поглядим. Самое главное, чтобы IPO не прошло по завышенным ценникам.

{kind=link}