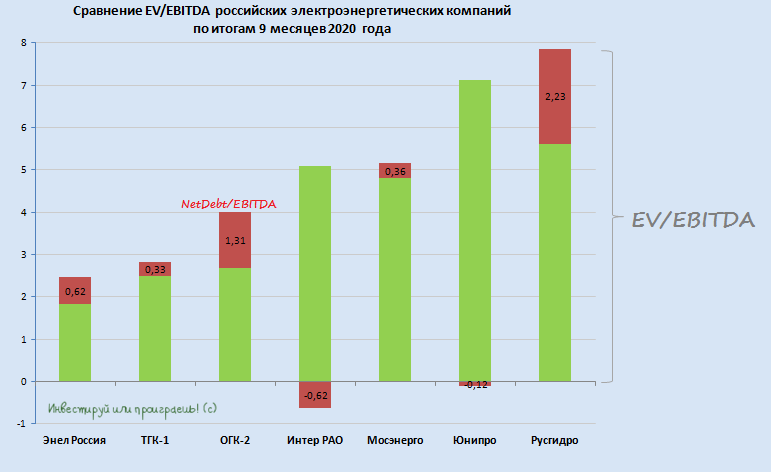

📚 После того, как мы с вами, наконец, дождались отчётность Русгидро по МСФО за 9 месяцев 2020 года, настало время обновить расстановку сил и коротко пробежаться по всем компаниям из сектора отечественной электрогенерации, выделив наиболее интересные из них с инвестиционной точки зрения.

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

{kind=link}

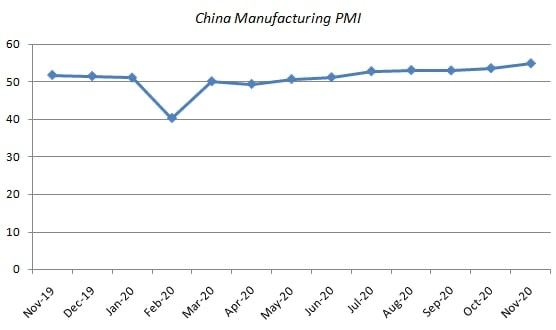

Сегодня агентство IHS Markit опубликовало свежий релиз по деловой активности в китайской промышленности.

Предлагаю вашему вниманию наиболее интересные тезисы из него:

🔸 Рост производства и новых заказов ускорился до 10-летних максимумов. Китайская экономика возвращается к нормальному состоянию.

🔸 Увеличение занятости в промышленности находится на максимуме с мая 2011 года.

🔸 Продажи росли самыми быстрыми темпами за последние десять лет, благодаря восстановлению потребительского спроса.

🔸 Производственные компании в Китае зафиксировали повышенный спрос на сырье.

👉 P.S. Это позитивный сигнал для российских экспортеров. Поднебесная будет наращивать спрос на углеводороды и промышленные металлы.

К примеру, вчера пришла новость от НОВАТЭКа, который осуществил первую контейнерную поставку СПГ в Китай.

👨🏻⚕️ “По текущим прогнозам, объемы поставок СПГ ISO-контейнерами будут экспоненциально расти в ближайшие десятилетия. Это позволит Компании диверсифицировать клиентскую базу за счет малотоннажных потребителей СПГ и выйти на рынок конечных покупателей Китая и Японии”, – прокомментировал заместитель Председателя Правления НОВАТЭКа Лев Феодосьев.

Предлагаю вашему вниманию наиболее интересные тезисы из него:

🔸 Рост производства и новых заказов ускорился до 10-летних максимумов. Китайская экономика возвращается к нормальному состоянию.

🔸 Увеличение занятости в промышленности находится на максимуме с мая 2011 года.

🔸 Продажи росли самыми быстрыми темпами за последние десять лет, благодаря восстановлению потребительского спроса.

🔸 Производственные компании в Китае зафиксировали повышенный спрос на сырье.

👉 P.S. Это позитивный сигнал для российских экспортеров. Поднебесная будет наращивать спрос на углеводороды и промышленные металлы.

К примеру, вчера пришла новость от НОВАТЭКа, который осуществил первую контейнерную поставку СПГ в Китай.

👨🏻⚕️ “По текущим прогнозам, объемы поставок СПГ ISO-контейнерами будут экспоненциально расти в ближайшие десятилетия. Это позволит Компании диверсифицировать клиентскую базу за счет малотоннажных потребителей СПГ и выйти на рынок конечных покупателей Китая и Японии”, – прокомментировал заместитель Председателя Правления НОВАТЭКа Лев Феодосьев.

{kind=link}

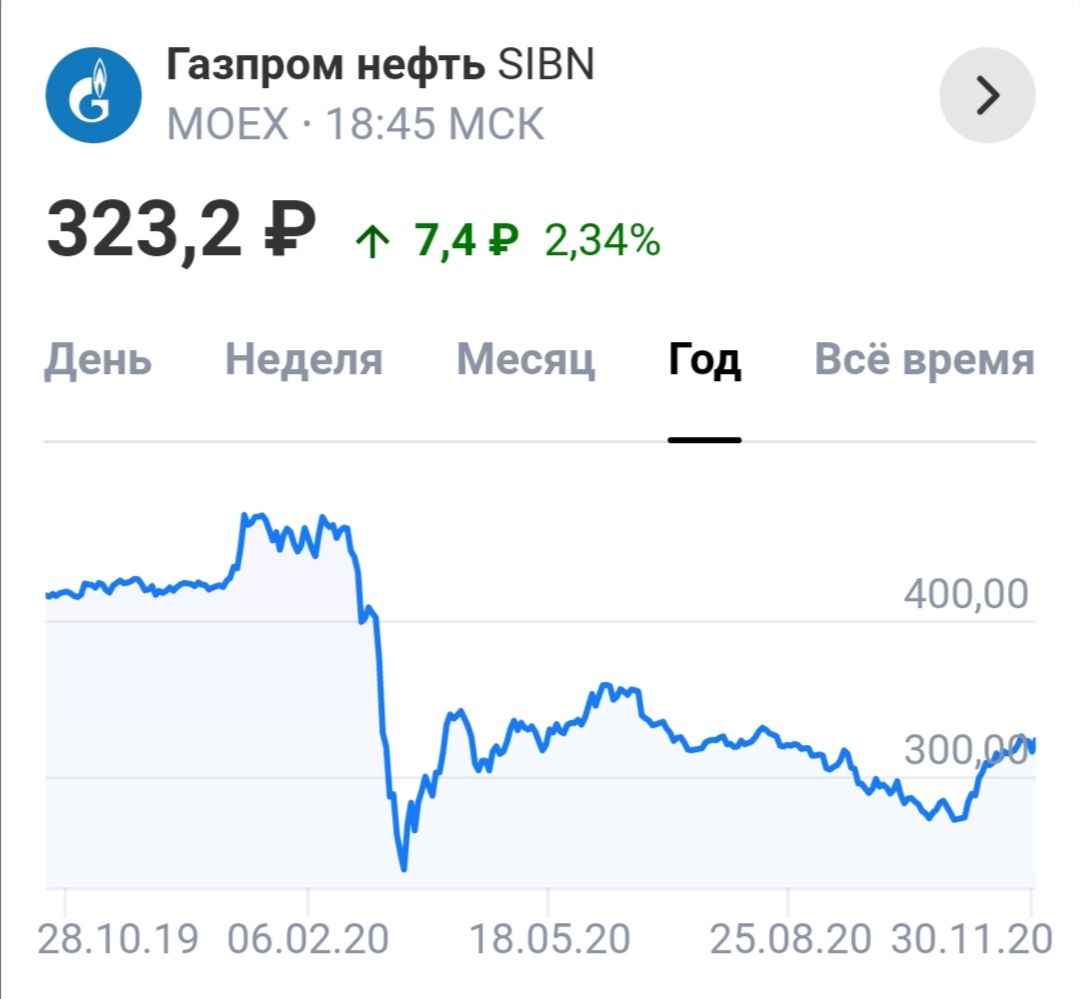

🛢 Газпром обсуждает продажу части акций Газпром нефти в рынок.

👨🏻⚕️ "Хотелось бы, чтобы Газпромнефть вошла в индексы, но для этого надо 10% free float, сейчас он у Газпромнефти больше 5%. Вариант только один - если Газпром продаст в рынок часть своей доли. Сейчас такая тема обсуждается. Вопрос на повестке дня, решение за акционером, я вполне допускаю такой вариант", - заявил финансовый директор Газпромнефти Алексей Янкевич.

❗️Отмечу, что последние два года на рынке периодически появлялись слухи на эту тему, однако топ-менеджмент это опровергал. Сейчас ситуация изменилась.

Возможно, Газпром за счет продажи пакета акций “дочки” хочет улучшить свои финансовые показатели (отрицательный FCF), возможно есть какая-то другая причина. В любом случае, я приветствую такой ход событий.

👉 Акции Газпромнефти позитивно реагируют на этой событие – котировки по итогам вторника прибавили более 2%. При ценнике ниже 300 руб. с удовольствием готов докупать акции этой компании.

#SIBN

👨🏻⚕️ "Хотелось бы, чтобы Газпромнефть вошла в индексы, но для этого надо 10% free float, сейчас он у Газпромнефти больше 5%. Вариант только один - если Газпром продаст в рынок часть своей доли. Сейчас такая тема обсуждается. Вопрос на повестке дня, решение за акционером, я вполне допускаю такой вариант", - заявил финансовый директор Газпромнефти Алексей Янкевич.

❗️Отмечу, что последние два года на рынке периодически появлялись слухи на эту тему, однако топ-менеджмент это опровергал. Сейчас ситуация изменилась.

Возможно, Газпром за счет продажи пакета акций “дочки” хочет улучшить свои финансовые показатели (отрицательный FCF), возможно есть какая-то другая причина. В любом случае, я приветствую такой ход событий.

👉 Акции Газпромнефти позитивно реагируют на этой событие – котировки по итогам вторника прибавили более 2%. При ценнике ниже 300 руб. с удовольствием готов докупать акции этой компании.

#SIBN

{kind=link}

🧮 Акрон отчитался по МСФО за 3 кв. 2020 года.

Выручка компании увеличилась на 1,7% (г/г) до 29,65 млрд руб., благодаря девальвации рубля. В отчетном периоде компания сократила объем продаж продукции на 2%. Отмечу, что основной конкурент ФосАгро увеличил выручку на 10% (г/г).

💰 Показатель EBITDA вырос на 4% (г/г) до 8,8 млрд руб., благодаря сокращению себестоимости продукции. Рентабельность по EBITDA достигла отметки 29,6%. У ФосАгро EBITDA увеличилась на 27% (г/), при маржинальности 38,1%.

Компания завершила третий квартал с чистым убытком в размере 3,17 млрд руб., что вызвано курсовыми разницами из-за переоценки обязательств.

👨🏻⚕️ “Росту наших финансовых показателей в последние кварталы способствовали такие факторы, как восстановление цен на минеральные удобрения и слабый рубль. Мы ожидаем, что данные факторы продолжат оказывать поддержку нашим финансовым показателям и в ближайшие кварталы”, - прокомментировал финансовые результаты председатель Совета директоров “Акрона” Александр Попов.

📊 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 3,2х. Менеджмент заявляет о прохождении пика долговой нагрузки и ожидает снижения показателя в среднесрочной перспективе. Отмечу, что у ФосАгро долговая нагрузка составляет 1,95х.

📈 Объем производства основной товарной продукции у Акрона составил 2036 тыс. т, что на 2% выше, чем годом ранее. Менеджмент Акрона с оптимизмом смотрит на 4 кв. 2020 года, поскольку ожидает рост цен на карбамид и аммиачную селитру за счет увеличения спроса в Бразилии, Европе и на внутреннем рынке. Отмечу, что ФосАгро увеличил производство удобрений на 5%.

❗️Таким образом, Акрон в отчетном периоде продемонстрировал позитивные результаты, но по темпу прироста по всем статьям уступил ФосАгро.

👉 P.S. В секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, доля которых в нашем модельном портфеле составляет 5,41%.

Финансовая отчётность

Пресс-релиз

#AKRN

Выручка компании увеличилась на 1,7% (г/г) до 29,65 млрд руб., благодаря девальвации рубля. В отчетном периоде компания сократила объем продаж продукции на 2%. Отмечу, что основной конкурент ФосАгро увеличил выручку на 10% (г/г).

💰 Показатель EBITDA вырос на 4% (г/г) до 8,8 млрд руб., благодаря сокращению себестоимости продукции. Рентабельность по EBITDA достигла отметки 29,6%. У ФосАгро EBITDA увеличилась на 27% (г/), при маржинальности 38,1%.

Компания завершила третий квартал с чистым убытком в размере 3,17 млрд руб., что вызвано курсовыми разницами из-за переоценки обязательств.

👨🏻⚕️ “Росту наших финансовых показателей в последние кварталы способствовали такие факторы, как восстановление цен на минеральные удобрения и слабый рубль. Мы ожидаем, что данные факторы продолжат оказывать поддержку нашим финансовым показателям и в ближайшие кварталы”, - прокомментировал финансовые результаты председатель Совета директоров “Акрона” Александр Попов.

📊 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 3,2х. Менеджмент заявляет о прохождении пика долговой нагрузки и ожидает снижения показателя в среднесрочной перспективе. Отмечу, что у ФосАгро долговая нагрузка составляет 1,95х.

📈 Объем производства основной товарной продукции у Акрона составил 2036 тыс. т, что на 2% выше, чем годом ранее. Менеджмент Акрона с оптимизмом смотрит на 4 кв. 2020 года, поскольку ожидает рост цен на карбамид и аммиачную селитру за счет увеличения спроса в Бразилии, Европе и на внутреннем рынке. Отмечу, что ФосАгро увеличил производство удобрений на 5%.

❗️Таким образом, Акрон в отчетном периоде продемонстрировал позитивные результаты, но по темпу прироста по всем статьям уступил ФосАгро.

👉 P.S. В секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, доля которых в нашем модельном портфеле составляет 5,41%.

Финансовая отчётность

Пресс-релиз

#AKRN

🏛 Центробанк России опубликовал свежий обзор ключевых показателей профессиональных участников рынка ценных бумаг.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Количество клиентов на брокерском обслуживании в 3 кв. 2020 г. выросло на 27% (к/к) до 7,6 млн. Количество инвесторов на фондовом рынке приблизилось к 10% экономически активного населения страны.

✔️ Основными факторами роста стали продолжавшееся снижение ставок по банковским депозитам, а также упрощение и удобство открытия счета с помощью мобильных приложений крупнейших банков.

✔️ Оценочная стоимость ценных бумаг на счетах физических лиц в депозитариях достигла 4,7 трлн руб.

✔️ Общее количество индивидуальных инвестиционных счетов (ИИС) в 3 кв. достигло 2,9 млн (а после отчётного периода, как мы уже знаем, перевалило и за 3 млн счетов).

✔️ Средний размер ИИС в рамках брокерского обслуживания за квартал снизился с 80 до 76 тыс. руб. Неиспользуемые и “нулевые” счета продолжают учитываться в статистике, и занижают оценку среднего размера счета.

✔️ Структура вложений на ИИС продолжает меняться в сторону увеличения акций и сокращения облигаций. Доля акций и депозитарных расписок составляет 30%.

✔️ Доля Санкт-Петербургской биржи в структуре торгов акциями и депозитарными расписками выросла до 35%, против 6% годом ранее.

👉 P.S. Поскольку ЦБ РФ обещает удерживать низкие процентные ставки в 2021 году, то мы наверняка увидим новые рекорды по количеству открытых счетов и объему инвестиций.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Количество клиентов на брокерском обслуживании в 3 кв. 2020 г. выросло на 27% (к/к) до 7,6 млн. Количество инвесторов на фондовом рынке приблизилось к 10% экономически активного населения страны.

✔️ Основными факторами роста стали продолжавшееся снижение ставок по банковским депозитам, а также упрощение и удобство открытия счета с помощью мобильных приложений крупнейших банков.

✔️ Оценочная стоимость ценных бумаг на счетах физических лиц в депозитариях достигла 4,7 трлн руб.

✔️ Общее количество индивидуальных инвестиционных счетов (ИИС) в 3 кв. достигло 2,9 млн (а после отчётного периода, как мы уже знаем, перевалило и за 3 млн счетов).

✔️ Средний размер ИИС в рамках брокерского обслуживания за квартал снизился с 80 до 76 тыс. руб. Неиспользуемые и “нулевые” счета продолжают учитываться в статистике, и занижают оценку среднего размера счета.

✔️ Структура вложений на ИИС продолжает меняться в сторону увеличения акций и сокращения облигаций. Доля акций и депозитарных расписок составляет 30%.

✔️ Доля Санкт-Петербургской биржи в структуре торгов акциями и депозитарными расписками выросла до 35%, против 6% годом ранее.

👉 P.S. Поскольку ЦБ РФ обещает удерживать низкие процентные ставки в 2021 году, то мы наверняка увидим новые рекорды по количеству открытых счетов и объему инвестиций.

{kind=link}

📈 А тем временем мировые цены на железную руду находятся вблизи своих 7-летних максимумов и в моменте достигали вчера $133,05 за тонну, отражая высокий спрос на сталь со стороны инфраструктурных проектов, недвижимости и промышленного сектора Китая. Та самая страна, где в декабре прошлого года зародился COVID-19, окажется чуть ли не единственной страной в мире, которой удастся продемонстрировать прирост ВВП по итогам 2020 года! Чудеса, да и только.

📈 Если верить прогнозам Китайской ассоциации чугуна и стали, Китай в текущем году выплавит более 1 млрд тонн стали, что на 5% превысит объёмы 2019 года. В то время как остальные страны вряд ли будут вспоминать 2020 год с особым теплом: для них он оказался крайне сложным из-за пандемии, из-за чего национальные экономики оказались, мягко говоря, подорванными, что стало причиной сокращения производственных мощностей стальными компаниями в этих странах.

🇺🇸 В тех же США, например, промышленное производство хоть и демонстрирует робкое восстановление, однако явно не дотягивает до прошлогодних уровней (за 10 месяцев выпуск стали упал на 18%), а американские производители не спешат возобновлять работы на простаивающих мощностях, сохраняя осторожность на фоне нестабильного спроса и второй волны COVID-19. В странах Евросоюза ситуация примерно такая же.

🇨🇳 А что Китай? А Китай продолжает наращивать своё господство! Если в 2019 году на эту страну приходилось 54% от общего объёма мирового выпуска стали, то за 10 месяцев 2020 года этот показатель вырос уже до 58%. При этом с рентабельностью у китайских производителей, несмотря на рост цен на железную руду, никаких проблем нет – она остаётся на хорошем уровне, благодаря сопоставимому росту цен на сталь, который мы сейчас также наблюдаем.

👉 Российские сталевары, разумеется, очень позитивно реагируют на рост цен стали на мировом рынке, однако я рекомендую сильно не обольщаться: по мере постепенного выхода из пандемии сталевары из других стран (не Китай) начнут расконсервировать простаивающие мощности и возобновлять их работу, что может перенасытить мировое предложение стали и оказать давление на цены. Всё циклично.

❗️Именно поэтому вчерашняя новость о том, что владелец НЛМК Владимир Лисин запланировал продажу 2% акций компании через аффилированные структуры, совершенно не вызывает у меня удивления. "Большие дяди" тоже частично фиксируют прибыль - это нормально! А в случае с Лисиным это уже не первый раз (в прошлый раз, если вы помните, давление на котировки было ого-го, а цена продажи ниже рыночных на тот момент).

👉 Жадность и жажда заработать - это хорошо, но не забывайте тоже частично фиксировать прибыль и благодарить позицию за тот курсовой рост, который она вам дала. Как говорил классик, деревья не растут до небес ©

#сталь #НЛМК

📈 Если верить прогнозам Китайской ассоциации чугуна и стали, Китай в текущем году выплавит более 1 млрд тонн стали, что на 5% превысит объёмы 2019 года. В то время как остальные страны вряд ли будут вспоминать 2020 год с особым теплом: для них он оказался крайне сложным из-за пандемии, из-за чего национальные экономики оказались, мягко говоря, подорванными, что стало причиной сокращения производственных мощностей стальными компаниями в этих странах.

🇺🇸 В тех же США, например, промышленное производство хоть и демонстрирует робкое восстановление, однако явно не дотягивает до прошлогодних уровней (за 10 месяцев выпуск стали упал на 18%), а американские производители не спешат возобновлять работы на простаивающих мощностях, сохраняя осторожность на фоне нестабильного спроса и второй волны COVID-19. В странах Евросоюза ситуация примерно такая же.

🇨🇳 А что Китай? А Китай продолжает наращивать своё господство! Если в 2019 году на эту страну приходилось 54% от общего объёма мирового выпуска стали, то за 10 месяцев 2020 года этот показатель вырос уже до 58%. При этом с рентабельностью у китайских производителей, несмотря на рост цен на железную руду, никаких проблем нет – она остаётся на хорошем уровне, благодаря сопоставимому росту цен на сталь, который мы сейчас также наблюдаем.

👉 Российские сталевары, разумеется, очень позитивно реагируют на рост цен стали на мировом рынке, однако я рекомендую сильно не обольщаться: по мере постепенного выхода из пандемии сталевары из других стран (не Китай) начнут расконсервировать простаивающие мощности и возобновлять их работу, что может перенасытить мировое предложение стали и оказать давление на цены. Всё циклично.

❗️Именно поэтому вчерашняя новость о том, что владелец НЛМК Владимир Лисин запланировал продажу 2% акций компании через аффилированные структуры, совершенно не вызывает у меня удивления. "Большие дяди" тоже частично фиксируют прибыль - это нормально! А в случае с Лисиным это уже не первый раз (в прошлый раз, если вы помните, давление на котировки было ого-го, а цена продажи ниже рыночных на тот момент).

👉 Жадность и жажда заработать - это хорошо, но не забывайте тоже частично фиксировать прибыль и благодарить позицию за тот курсовой рост, который она вам дала. Как говорил классик, деревья не растут до небес ©

#сталь #НЛМК

{kind=link}

🕳 Транснефть, крупнейший в мире оператор магистральных нефтепроводов, представила свои финансовые результаты за 9 мес. 2020 года.

Выручка сократилась на 9,6% (г/г) до 716,37 млрд руб., во многом за счет снижения транспортировки нефти, на которую приходится порядка 72% выручки. Заключенное в этом году соглашение ОПЕК+ оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 9,2% (г/г) до 342 млрд руб. Рентабельность по EBITDA у компании увеличилась с 47,5% до 47,7%. Рост показателя был обеспечен жестким контролем операционных расходов.

Чистая прибыль акционеров сократилась практически на четверть до 110 млрд руб. Столь сильное снижение вызвано отрицательными курсовыми разницами из-за переоценки обязательств.

👍 Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,02х. Показатель снижается последние пять лет, что радует.

📉 Производственные результаты Транснефти оптимизма пока не внушают. Объем транспортировки черного золота по известным причинам сократился на 7,5% (г/г) до 334,8 млн т. Грузооборот НМТП сократился на 21,3% (г/г) до 84,4 мл т., на фоне существенного сокращения перевалки наливных грузов. Отмечу рост объема транспортировки нефтепродуктов на 2,1% (г/г) до 29 млн т., за счет увеличения экспортных заказов.

👉 Префы Транснефти сейчас торгуются с мультипликаторами Р/Е 6,33х и EV/EBITDA 3,34х. С начала года котировки просели на 18,5%. Бумаги компании в числе аутсайдеров рынка в этом году. В следующем году тренд может измениться, поскольку ОПЕК+ будет постепенно увеличивать добычу нефти.

На отметке 130 000 префы Транснефти могут быть интересны для диверсификации долгосрочных портфелей.

Пресс-релиз

Финансовая отчетность

Презентация

#TRNF

Выручка сократилась на 9,6% (г/г) до 716,37 млрд руб., во многом за счет снижения транспортировки нефти, на которую приходится порядка 72% выручки. Заключенное в этом году соглашение ОПЕК+ оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 9,2% (г/г) до 342 млрд руб. Рентабельность по EBITDA у компании увеличилась с 47,5% до 47,7%. Рост показателя был обеспечен жестким контролем операционных расходов.

Чистая прибыль акционеров сократилась практически на четверть до 110 млрд руб. Столь сильное снижение вызвано отрицательными курсовыми разницами из-за переоценки обязательств.

👍 Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,02х. Показатель снижается последние пять лет, что радует.

📉 Производственные результаты Транснефти оптимизма пока не внушают. Объем транспортировки черного золота по известным причинам сократился на 7,5% (г/г) до 334,8 млн т. Грузооборот НМТП сократился на 21,3% (г/г) до 84,4 мл т., на фоне существенного сокращения перевалки наливных грузов. Отмечу рост объема транспортировки нефтепродуктов на 2,1% (г/г) до 29 млн т., за счет увеличения экспортных заказов.

👉 Префы Транснефти сейчас торгуются с мультипликаторами Р/Е 6,33х и EV/EBITDA 3,34х. С начала года котировки просели на 18,5%. Бумаги компании в числе аутсайдеров рынка в этом году. В следующем году тренд может измениться, поскольку ОПЕК+ будет постепенно увеличивать добычу нефти.

На отметке 130 000 префы Транснефти могут быть интересны для диверсификации долгосрочных портфелей.

Пресс-релиз

Финансовая отчетность

Презентация

#TRNF

{kind=link}

🏢 Обыкновенные акции Сбербанка торгуются на десятимесячном максимуме, а префы и вовсе находятся в полушаге от обновления своих исторических значений.

В начале недели я отмечал тот факт, что акции Сбербанка могут продемонстрировать хороший рост котировок, после презентации новой трёхлетней стратегии развития.

📈 Прошлая стратегия развития, представленная в декабре 2017 года, обеспечила рост котировок на 7,2% в течение месяца. На этой неделе Сбер прибавляет 4,5%.

👍 Фундаментальный фон для акций крупнейшего отечественного банка по-прежнему позитивный.

✔️ Во-первых, Сбер продолжит радовать акционеров щедрыми дивидендами в ближайшие три года. За последние двенадцать месяцев, по состоянию на 30 сентября, чистая прибыль составила 771,2 млрд руб., что предполагает дивиденд на акцию в размере 17 рублей. По итогам 4 квартала этого года негативной тенденции я не ожидаю, поскольку в октябре банк увеличил прибыль на 10,1% (г/г). Возьмем за ориентир дивиденд на акцию в размере 17 руб. Текущая ДД составляет 6,4% на обычку и 7% на преф. Доходность по бумагам выше ставок по годовым депозитам в крупнейших банках, а также выше доходности краткосрочных ОФЗ.

✔️ Во-вторых, укрепление рубля в среднесрочной перспективе окажет акциям Сбера дополнительную поддержку. Более подробно об этом факторе я рассказал две недели назад. Буквально вчера курс USD/RUB обновил двухмесячный минимум.

#SBER

В начале недели я отмечал тот факт, что акции Сбербанка могут продемонстрировать хороший рост котировок, после презентации новой трёхлетней стратегии развития.

📈 Прошлая стратегия развития, представленная в декабре 2017 года, обеспечила рост котировок на 7,2% в течение месяца. На этой неделе Сбер прибавляет 4,5%.

👍 Фундаментальный фон для акций крупнейшего отечественного банка по-прежнему позитивный.

✔️ Во-первых, Сбер продолжит радовать акционеров щедрыми дивидендами в ближайшие три года. За последние двенадцать месяцев, по состоянию на 30 сентября, чистая прибыль составила 771,2 млрд руб., что предполагает дивиденд на акцию в размере 17 рублей. По итогам 4 квартала этого года негативной тенденции я не ожидаю, поскольку в октябре банк увеличил прибыль на 10,1% (г/г). Возьмем за ориентир дивиденд на акцию в размере 17 руб. Текущая ДД составляет 6,4% на обычку и 7% на преф. Доходность по бумагам выше ставок по годовым депозитам в крупнейших банках, а также выше доходности краткосрочных ОФЗ.

✔️ Во-вторых, укрепление рубля в среднесрочной перспективе окажет акциям Сбера дополнительную поддержку. Более подробно об этом факторе я рассказал две недели назад. Буквально вчера курс USD/RUB обновил двухмесячный минимум.

#SBER

{kind=link}

📙 Заместитель ген.директора Газпромнефти по разведке и добыче Вадим Яковлев в интервью корпоративному журналу с одноименным названием заявил, что компании вполне под силу вернуться к уровню добычи в 100 млн тонн (733,14 млн барр. н.э), который уже точно не удастся покорить в 2020 году из-за коронавирусных явлений, хотя согласно принятой стратегии до 2030 года сделать это планировалось.

👨🏻💼При этом Вадим Яковлев сделал уместную оговорку, что «конкретные цифры будут зависеть от объёма спроса следующего года и параметров сделки ОПЕК+».

Для Газпромнефти «очевидны цели по диверсификации»:

«Это газ, который так или иначе будет нужен для производства электроэнергии, питающей те же электромобили. Это газохимия, в которой спрос на углеводороды растет быстрее всего», - рассказал Яковлев.

#SIBN

👨🏻💼При этом Вадим Яковлев сделал уместную оговорку, что «конкретные цифры будут зависеть от объёма спроса следующего года и параметров сделки ОПЕК+».

Для Газпромнефти «очевидны цели по диверсификации»:

«Это газ, который так или иначе будет нужен для производства электроэнергии, питающей те же электромобили. Это газохимия, в которой спрос на углеводороды растет быстрее всего», - рассказал Яковлев.

#SIBN

{kind=link}

💰 СИБУР готовится к IPO?

Во вторник 1 декабря завод по производству полимеров “Запсибнефтехим” был запущен на полную мощность. Менеджмент Сибура в минувшем году допускал возможность листинга акций на бирже после старта проекта.

О важности этого проекта в интервью Коммерсантъ поведал гендиректор компании Михаил Карисалов.

📄 Выделю наиболее интересные тезисы этого интервью:

✔️ Главный результат запуска “Запсибнефтехима” — это завершение трансформации СИБУРа в нефтегазохимическую компанию мирового уровня.

✔️ С будущего года порядка 60% операционной прибыли будет формироваться за счет нефтехимии.

✔️ Проект рассчитан на внешние рынки. Поставки продукции отечественным клиентам составляют около 27,2% от объема производства.

✔️ Порядка 2/3 экспорта продукции приходится на Китай.

✔️ “Запсибнефтехима” позволяет заместить уже существующий импорт полимеров — это около 400 тыс. т, в том числе ранее не производившиеся в России марки.

✔️ Начиная с сентября, компания фиксирует увеличение спроса на продукцию.

✔️ СИБУР не боится конкурентов, поскольку проекты в нефтехимии требуют значительных инвестиций и компетенций.

👉 P.S. Масштабная стройка завершилась, и СИБУР может смело проводить IPO. У компании достаточно низкая себестоимость производства продукции, что позволяет ей демонстрировать высокую рентабельность EBITDA.

💪 За последние семь лет средний уровень рентабельности составил 33,4%. По этому показателю компания входит в первую тройку мировых лидеров!

Во вторник 1 декабря завод по производству полимеров “Запсибнефтехим” был запущен на полную мощность. Менеджмент Сибура в минувшем году допускал возможность листинга акций на бирже после старта проекта.

О важности этого проекта в интервью Коммерсантъ поведал гендиректор компании Михаил Карисалов.

📄 Выделю наиболее интересные тезисы этого интервью:

✔️ Главный результат запуска “Запсибнефтехима” — это завершение трансформации СИБУРа в нефтегазохимическую компанию мирового уровня.

✔️ С будущего года порядка 60% операционной прибыли будет формироваться за счет нефтехимии.

✔️ Проект рассчитан на внешние рынки. Поставки продукции отечественным клиентам составляют около 27,2% от объема производства.

✔️ Порядка 2/3 экспорта продукции приходится на Китай.

✔️ “Запсибнефтехима” позволяет заместить уже существующий импорт полимеров — это около 400 тыс. т, в том числе ранее не производившиеся в России марки.

✔️ Начиная с сентября, компания фиксирует увеличение спроса на продукцию.

✔️ СИБУР не боится конкурентов, поскольку проекты в нефтехимии требуют значительных инвестиций и компетенций.

👉 P.S. Масштабная стройка завершилась, и СИБУР может смело проводить IPO. У компании достаточно низкая себестоимость производства продукции, что позволяет ей демонстрировать высокую рентабельность EBITDA.

💪 За последние семь лет средний уровень рентабельности составил 33,4%. По этому показателю компания входит в первую тройку мировых лидеров!

{kind=link}

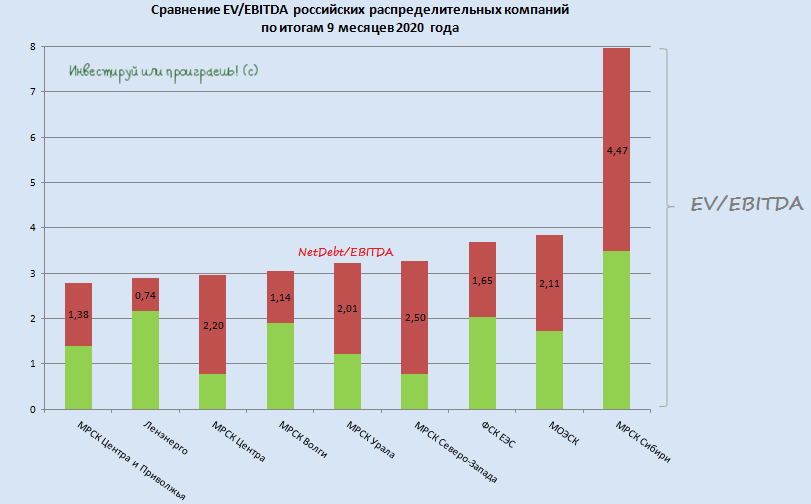

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

💼 До исторических максимумов индекс Мосбиржи отделяют сейчас какие-то двадцать-тридцать пунктов, а потому говорить об активной фазе покупки акций сейчас не приходится.

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое больше превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

#HYDR #ENRU #UPRO #MTSS #FEES #SNGS

{kind=link}

🧑🏫👨💻 Директор департамента рынка акций Мосбиржи Борис Блохин в интервью Финаму подводит предварительные годы уходящего 2020 года, рассказывает о бурном приросте частных инвесторов и отмечает рекорды по целому ряду направлений, а также соглашается с тем, что именно низкие ставки в стране открыли для большинства россиян фондовые рынки как инструмент для заработка и повышения финансовой грамотности.

Весьма интересное интервью, которое подходит для воскресного вечернего просмотра, рекомендую.

Весьма интересное интервью, которое подходит для воскресного вечернего просмотра, рекомендую.

YouTube

Бум IPO. Народный портфель. Китайские акции. 7,6 млн. инвесторов на низких ставка / Московская биржа

00:00 Что изменилось на рынке в 2020 году

02:56 Об осознанности выбора и открытых ИИС

06:55 Какие есть риски в массовом притоке граждан на биржу?

11:28 Насколько выросло число инвесторов в 2020 году?

18:35 Что нужно, чтобы увеличить приток денег на биржу?…

02:56 Об осознанности выбора и открытых ИИС

06:55 Какие есть риски в массовом притоке граждан на биржу?

11:28 Насколько выросло число инвесторов в 2020 году?

18:35 Что нужно, чтобы увеличить приток денег на биржу?…

Ох, и долбанет скоро. Они пытаются стравливать адовое инфляционное давление через надувание пузырей везде, где это только возможно. Цены на недвижимость растут рекордными темпами, капитализация глобальных рынков в пятницу уверенно превысила 100 трлн долл, а пузыри в криптовалютах поймали дух реванша из 2017-2018. Де-факто, это попытка транспонирования «физической» инфляции в реальном мире в «виртуальную» инфляцию в финансовом мире. На следующем этапе произойдет частичная конверсия и это будет началом конца нынешней монетарной конфигурации.

За последние 100 лет нигде и никогда не было подобного ошеломляющего безумия в контексте масштаба, скорости и скоординированности – полный отрыв от реальности и тотальный отвал башки. В буквальном смысле, на полном серьёзе и без какого-либо передёргивания. По совокупности факторов, столь масштабного и быстрого отклонения от фундаментальных факторов не было никогда – ни в 1926-1929, ни в 1996-2000 гг.

Однако, помимо инфляционного давления и финансовых пузырей есть ещё одна проблема, которая является частью первой проблемы и её оборотной стороной. Масштаб бюджетных стимулов не имеет прецедентов. США, Япония, Еврозона, Великобритания, Канада, Австралия, Дания, Швеция и Швейцария в совокупности планируют увеличить государственные долги расширенного правительства не менее, чем на 7.5 трлн долл.

За последние 100 лет нигде и никогда не было подобного ошеломляющего безумия в контексте масштаба, скорости и скоординированности – полный отрыв от реальности и тотальный отвал башки. В буквальном смысле, на полном серьёзе и без какого-либо передёргивания. По совокупности факторов, столь масштабного и быстрого отклонения от фундаментальных факторов не было никогда – ни в 1926-1929, ни в 1996-2000 гг.

Однако, помимо инфляционного давления и финансовых пузырей есть ещё одна проблема, которая является частью первой проблемы и её оборотной стороной. Масштаб бюджетных стимулов не имеет прецедентов. США, Япония, Еврозона, Великобритания, Канада, Австралия, Дания, Швеция и Швейцария в совокупности планируют увеличить государственные долги расширенного правительства не менее, чем на 7.5 трлн долл.

Livejournal

В режиме «завтра не наступит никогда»

Ох, и долбанет скоро. Они пытаются стравливать адовое инфляционное давление через надувание пузырей везде, где это только возможно. Цены на недвижимость растут рекордными темпами, капитализация глобальных рынков в пятницу уверенно превысила 100 трлн долл…