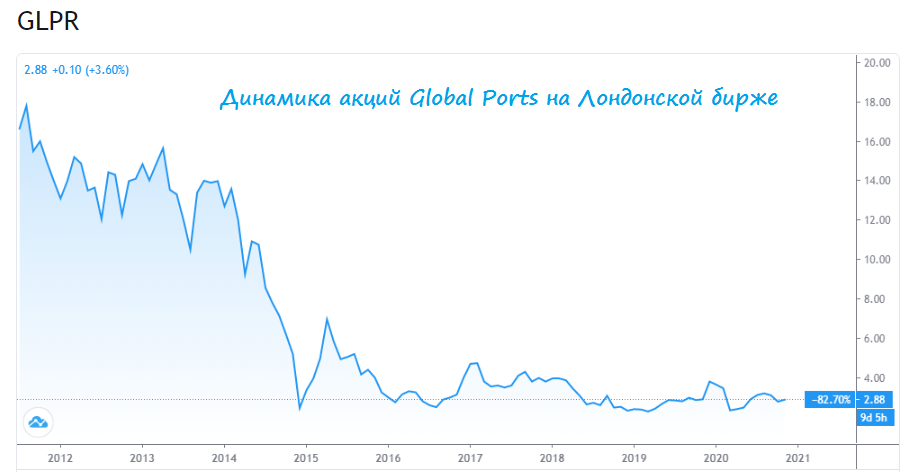

🚢 Иностранных эмитентов с российскими активами, которые на текущий момент не имеют листинга в нашей стране, осталось не так много. И одна из таких компаний – Global Ports, являющаяся лидером российского рынка перевалки контейнеров и управляющая уникальной сетью из семи многофункциональных терминалов в двух ключевых морских бассейнах.

〽️ Акции Global Ports сейчас представлены на Лондонской фондовой бирже (LSE) и с момента IPO, состоявшегося летом 2011 года, они упали в цене более чем в пять раз, торгуясь сейчас чуть ниже $3, в непосредственной близости от исторических минимумов, датированных декабрём 2014 года. Собственно, именно такое беспрецедентное падение котировок и вызвало у меня определённый интерес к этим бумагам, и я решил разобраться, чем живёт компания в финансовом смысле этого слова и как в нынешние непростые времена чувствует себя её бизнес.

📈 Начнём, пожалуй, со свежих цифр. А именно – опубликованных в октябре операционных результатах Global Ports, из которых можно увидеть рост объёмов перевалки по итогам 3 кв. 2020 года на 4% (г/г), в то время как совокупный объём перевалки контейнеров на морских терминалах России за этот же период сократился на 2,5% и 2,4% соответственно. Причём динамику лучше среднерыночной компании удаётся демонстрировать с завидной регулярностью, как в балтийском, так и в дальневосточном бассейнах.

📉 Правда, в текущем 2020 году опережающее положение на рынке не помогло Global Ports избежать падения основных финансовых показателей по итогам 1 полугодия (выручка -8%, EBITDA -10%, чистая прибыль -34%). Всему виной – пандемия COVID-19, из-за которой было отмечено резкое снижение объёмов гружёного импорта, на фоне замедления темпов роста экспорта. Это признали и в самой компании, отметив высокую волатильность спроса и неопределённость на рынке контейнерных перевозок, которые актуальны и сегодня. Кстати, кому особенно интересно погрузиться в эту инвестиционную идею - рекомендую полистать презентацию, представленную к публикации полугодовых финансовых результатов.

💰 А потому одним из главных приоритетов своего развития на ближайшие годы Global Ports назвала контроль над расходами, что благодаря солидному значению FCF должно поспособствовать в итоге снижению долговой нагрузки с текущих 3,1х (на конец 2019 года было и вовсе 3,3х) до 2х по соотношению NetDebt/EBITDA. Почему это так важно? Ну хотя бы потому, что руководство компании минувшим летом заявило о возможности возврата к дивидендной практике, как только долговая нагрузка сократится до 2х и ниже.

💼 Ждать дивидендов (=снижения долговой нагрузки), по всей видимости, придётся ещё пару лет точно, однако инвестиции тем и хороши, что позволяют уже сейчас строить фундамент своего портфеля, чтобы в будущем получить хороший профит. Правда, для этого очень хотелось бы всё же увидеть акции Global Ports не только на Лондонской, но и на Московской бирже. Возможно, я буду одним из первых желающих на покупку этих бумаг, в расчёте на делеверидж и возвращение к дивидендным выплатам, которые акционеры не получали уже лет эдак шесть. Сами представляете, какой позитивный эффект для рынка принесёт эта новость, когда придёт час!

👨🏻💼👨🏼⚕️ В заключении коснусь немного акционерного капитала Global Ports. Основными акционерами компании на сегодняшний день являются группа "Дело" Сергея Шишкарева и APM Terminals (структура A.P.Moeller-Maersk), в то время как free float оценивается на уровне чуть более 20%.

P.S. Единственно, что меня смущает во всей этой истории - это какой-то нездоровый хайп вокруг Global Ports. В последнее время очень много инвестдомов и телеграм-пабликов активно пиарили эту идею, и это обычно печально заканчивается в итоге. Однако лично для меня точки роста в случае с Global Ports предельно понятны - это делеверидж и возвращение к дивидендным выплатам. Понаблюдаю, насколько успешным будет их реализация, и исходя из этого буду корректировать своё отношение к этим бумагам, присутствие которых на Московской бирже уж точно не помешало бы.

#GLPR

〽️ Акции Global Ports сейчас представлены на Лондонской фондовой бирже (LSE) и с момента IPO, состоявшегося летом 2011 года, они упали в цене более чем в пять раз, торгуясь сейчас чуть ниже $3, в непосредственной близости от исторических минимумов, датированных декабрём 2014 года. Собственно, именно такое беспрецедентное падение котировок и вызвало у меня определённый интерес к этим бумагам, и я решил разобраться, чем живёт компания в финансовом смысле этого слова и как в нынешние непростые времена чувствует себя её бизнес.

📈 Начнём, пожалуй, со свежих цифр. А именно – опубликованных в октябре операционных результатах Global Ports, из которых можно увидеть рост объёмов перевалки по итогам 3 кв. 2020 года на 4% (г/г), в то время как совокупный объём перевалки контейнеров на морских терминалах России за этот же период сократился на 2,5% и 2,4% соответственно. Причём динамику лучше среднерыночной компании удаётся демонстрировать с завидной регулярностью, как в балтийском, так и в дальневосточном бассейнах.

📉 Правда, в текущем 2020 году опережающее положение на рынке не помогло Global Ports избежать падения основных финансовых показателей по итогам 1 полугодия (выручка -8%, EBITDA -10%, чистая прибыль -34%). Всему виной – пандемия COVID-19, из-за которой было отмечено резкое снижение объёмов гружёного импорта, на фоне замедления темпов роста экспорта. Это признали и в самой компании, отметив высокую волатильность спроса и неопределённость на рынке контейнерных перевозок, которые актуальны и сегодня. Кстати, кому особенно интересно погрузиться в эту инвестиционную идею - рекомендую полистать презентацию, представленную к публикации полугодовых финансовых результатов.

💰 А потому одним из главных приоритетов своего развития на ближайшие годы Global Ports назвала контроль над расходами, что благодаря солидному значению FCF должно поспособствовать в итоге снижению долговой нагрузки с текущих 3,1х (на конец 2019 года было и вовсе 3,3х) до 2х по соотношению NetDebt/EBITDA. Почему это так важно? Ну хотя бы потому, что руководство компании минувшим летом заявило о возможности возврата к дивидендной практике, как только долговая нагрузка сократится до 2х и ниже.

💼 Ждать дивидендов (=снижения долговой нагрузки), по всей видимости, придётся ещё пару лет точно, однако инвестиции тем и хороши, что позволяют уже сейчас строить фундамент своего портфеля, чтобы в будущем получить хороший профит. Правда, для этого очень хотелось бы всё же увидеть акции Global Ports не только на Лондонской, но и на Московской бирже. Возможно, я буду одним из первых желающих на покупку этих бумаг, в расчёте на делеверидж и возвращение к дивидендным выплатам, которые акционеры не получали уже лет эдак шесть. Сами представляете, какой позитивный эффект для рынка принесёт эта новость, когда придёт час!

👨🏻💼👨🏼⚕️ В заключении коснусь немного акционерного капитала Global Ports. Основными акционерами компании на сегодняшний день являются группа "Дело" Сергея Шишкарева и APM Terminals (структура A.P.Moeller-Maersk), в то время как free float оценивается на уровне чуть более 20%.

P.S. Единственно, что меня смущает во всей этой истории - это какой-то нездоровый хайп вокруг Global Ports. В последнее время очень много инвестдомов и телеграм-пабликов активно пиарили эту идею, и это обычно печально заканчивается в итоге. Однако лично для меня точки роста в случае с Global Ports предельно понятны - это делеверидж и возвращение к дивидендным выплатам. Понаблюдаю, насколько успешным будет их реализация, и исходя из этого буду корректировать своё отношение к этим бумагам, присутствие которых на Московской бирже уж точно не помешало бы.

#GLPR

{kind=link}

✈️ В продолжение темы авиакомпаний, предлагаю вашему вниманию ознакомиться со свежим прогнозом от Международной ассоциации воздушного транспорта.

Наиболее интересные тезисы:

🔹 В период эпидемиологических ограничений и низкого спроса на пассажирские перевозки авиакомпании по всему миру переориентировали под перевозку грузов, в том числе пассажирские лайнеры.

🔹 Спрос на внутренние перевозки сократился меньше, чем на международные.

🔹 Если бы не $173 млрд финансовой поддержки со стороны правительств, мы бы увидели огромное количество банкротств.

🔹 В 2021 году ситуация улучшится: мировой пассажиропоток может составить 2,8 млрд человек, что все еще на 1,7 млрд пассажиров меньше, чем в 2019 году, а коэффициент загрузки поднимется до 72,7%.

🔹 Агрессивное сокращение затрат в сочетании с повышенным спросом приведет к тому, что уже в четвертом квартале 2021 года отрасль выйдет в прибыль.

🔹 Объемы пассажироперевозок вернутся к уровню 2019 года не ранее 2024 года.

#AFLT

Наиболее интересные тезисы:

🔹 В период эпидемиологических ограничений и низкого спроса на пассажирские перевозки авиакомпании по всему миру переориентировали под перевозку грузов, в том числе пассажирские лайнеры.

🔹 Спрос на внутренние перевозки сократился меньше, чем на международные.

🔹 Если бы не $173 млрд финансовой поддержки со стороны правительств, мы бы увидели огромное количество банкротств.

🔹 В 2021 году ситуация улучшится: мировой пассажиропоток может составить 2,8 млрд человек, что все еще на 1,7 млрд пассажиров меньше, чем в 2019 году, а коэффициент загрузки поднимется до 72,7%.

🔹 Агрессивное сокращение затрат в сочетании с повышенным спросом приведет к тому, что уже в четвертом квартале 2021 года отрасль выйдет в прибыль.

🔹 Объемы пассажироперевозок вернутся к уровню 2019 года не ранее 2024 года.

#AFLT

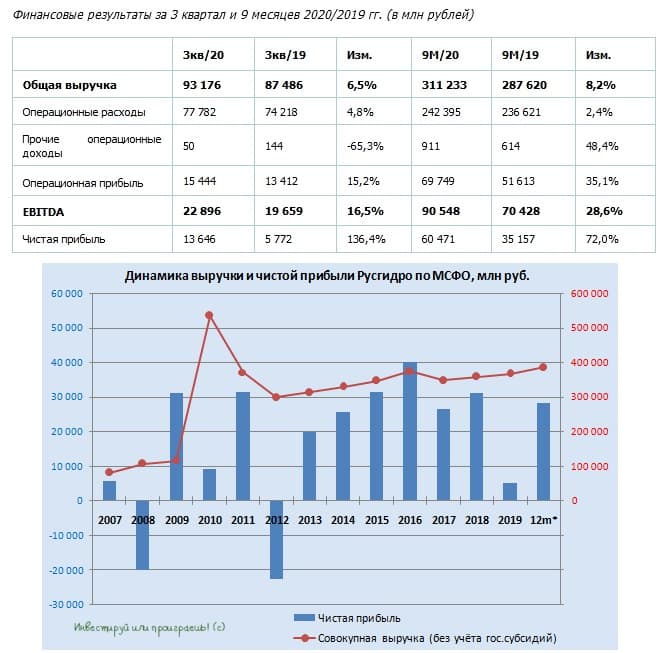

👀 Уже и не верил, что однажды скажу это вслух, но в акциях Русгидро неожиданно начинает вырисовываться инвестиционная идея. Не так, чтобы самая перспективная, но весьма интересная.

📈 Сегодня компания представила свои финансовые результаты по МСФО за 9 месяцев 2020 года, которые оказались рекордно высокими в истории Группы за указанный временной промежуток: чистая прибыль акционеров выросла сразу на 62% (г/г) до 60,6 млрд рублей, а показатель EBITDA – на 28,6% до 90,5 млрд.

Здесь вы можете резонно вспомнить про традиционные списания и обесценения, которые мы привыкли видеть в конце каждого года и которые были главным фактором давления на итоговые финансовые результаты Русгидро, однако менеджмент компании уже успел озвучить оптимистичный прогноз по списаниям основных активов в 2020 году – на уровне 20 млрд рублей (по сравнению с 53,5 млрд годом ранее). То есть у Русгидро есть все шансы на то, чтобы уже по итогам текущего года заработать рекордную чистую прибыль (сейчас рекордным является 2016 год с результатом 40,2 млрд рублей).

💰Дальше идёт самое интересное. Про финансовую отчётность Русгидро забываем, с ней всё понятно, и переключаемся на телеконференцию топ-менеджмента, в рамках которой сначала член правления компании Андрей Казаченков заявляет, что «в 2021-2022 гг. списаний не будет, рост дивидендов ожидается значительно выше 2019 года», а затем от источников Интерфакса появляются новости о том, что «Русгидро с 2021 года планирует увеличить дивиденды до уровня не менее 25 млрд рублей в год».

На всякий случай уточняю, что «с 2021 года» читать нужно «по итогам 2020 года». Что, впрочем, весьма логично, если разделить ожидаемые за этот год 50 млрд рублей ЧП по МСФО ровно пополам, точно в соответствии с действующей див.политикой Русгидро, и получить в итоге 25 млрд рублей. В пересчёте на одну акцию это означает 5,87 коп. или потенциальную ДД=7,6%, с возможностью дальнейшего роста выплат в абсолютном выражении, по мере отражения в будущих результатах резкого сокращения списаний, если верить ожиданиям топ-менеджмента.

💼 Торжественно сообщаю, что я спустя полгода вновь стал акционером Русгидро. Очень надеюсь, что на сей раз всерьёз и надолго. Давно хотелось что-то купить, а тут такая история подвернулась под горячую руку.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

📈 Сегодня компания представила свои финансовые результаты по МСФО за 9 месяцев 2020 года, которые оказались рекордно высокими в истории Группы за указанный временной промежуток: чистая прибыль акционеров выросла сразу на 62% (г/г) до 60,6 млрд рублей, а показатель EBITDA – на 28,6% до 90,5 млрд.

Здесь вы можете резонно вспомнить про традиционные списания и обесценения, которые мы привыкли видеть в конце каждого года и которые были главным фактором давления на итоговые финансовые результаты Русгидро, однако менеджмент компании уже успел озвучить оптимистичный прогноз по списаниям основных активов в 2020 году – на уровне 20 млрд рублей (по сравнению с 53,5 млрд годом ранее). То есть у Русгидро есть все шансы на то, чтобы уже по итогам текущего года заработать рекордную чистую прибыль (сейчас рекордным является 2016 год с результатом 40,2 млрд рублей).

💰Дальше идёт самое интересное. Про финансовую отчётность Русгидро забываем, с ней всё понятно, и переключаемся на телеконференцию топ-менеджмента, в рамках которой сначала член правления компании Андрей Казаченков заявляет, что «в 2021-2022 гг. списаний не будет, рост дивидендов ожидается значительно выше 2019 года», а затем от источников Интерфакса появляются новости о том, что «Русгидро с 2021 года планирует увеличить дивиденды до уровня не менее 25 млрд рублей в год».

На всякий случай уточняю, что «с 2021 года» читать нужно «по итогам 2020 года». Что, впрочем, весьма логично, если разделить ожидаемые за этот год 50 млрд рублей ЧП по МСФО ровно пополам, точно в соответствии с действующей див.политикой Русгидро, и получить в итоге 25 млрд рублей. В пересчёте на одну акцию это означает 5,87 коп. или потенциальную ДД=7,6%, с возможностью дальнейшего роста выплат в абсолютном выражении, по мере отражения в будущих результатах резкого сокращения списаний, если верить ожиданиям топ-менеджмента.

💼 Торжественно сообщаю, что я спустя полгода вновь стал акционером Русгидро. Очень надеюсь, что на сей раз всерьёз и надолго. Давно хотелось что-то купить, а тут такая история подвернулась под горячую руку.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

🏦 Банк Санкт-Петербург опубликовал финансовую отчётность по МСФО за 9 месяцев 2020 года, сообщив о росте чистой прибыли на 15,4% (г/г) до 6,3 млрд рублей.

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

{kind=link}

👑 Золото торгуется на четырёхмесячном минимуме. Что ожидает акции золотодобытчиков?

📉 Котировки золота опустились до июльских минимумов. Суммарные активы золотых ETF опустились до трехмесячного минимума — 3,39 тыс. тонн. Успехи в разработке вакцин против коронавируса заставляют инвесторов избавляться от драгоценного металла. Золото традиционно рассматривается в качестве защитного актива, сейчас на фондовых рынках царит оптимизм, и драгоценный металл не пользуется популярностью.

💰 В течение года золото пользовалось повышенным спросом на фоне пандемии, замедления экономик и желания инвесторов уйти в безрисковый актив. Однако уже в августе тренд изменился, а в этом месяце снижение котировок только ускорилось.

С начала месяца котировки золота снизились на 3,6%. Капитализация крупнейших отечественных золотодобытчиков сократилась еще больше: котировки Полюса и Полиметалла снизились на 4,3% и 4,1% соответственно.

❗️Коррекция в акциях обеих компаний может продолжиться в следующем месяце, поскольку 10 декабря FDA может зарегистрировать вакцину от компании Pfizer, что может спровоцировать новую волну распродаж золота.

📈 Поскольку ведущие мировые Центробанки в лице ФРС и ЕЦБ в 2021 году планируют удерживать учётную ставку на текущем уровне, то этот фактор будет оказывать поддержку котировкам золота. Отрицательные реальные процентные ставки в США всегда оказывали положительное влияние на стоимость драгоценного металла.

👌На мой взгляд, золото сейчас демонстрирует коррекцию, а не разворот тренда. Котировки могут опуститься в область $1650 за унцию, после чего восходящий тренд может быть продолжен. Когда драгоценный металл будет торговаться на этом уровне, можно покупать акции золотодобытчиков.

👉 Я отдаю предпочтение акциям Полюса, поскольку у этой компании самая низкая себестоимость добычи и самая высокая маржинальность бизнеса. Однако покупать их буду готов по 12 500 рублей и ниже.

📉 Котировки золота опустились до июльских минимумов. Суммарные активы золотых ETF опустились до трехмесячного минимума — 3,39 тыс. тонн. Успехи в разработке вакцин против коронавируса заставляют инвесторов избавляться от драгоценного металла. Золото традиционно рассматривается в качестве защитного актива, сейчас на фондовых рынках царит оптимизм, и драгоценный металл не пользуется популярностью.

💰 В течение года золото пользовалось повышенным спросом на фоне пандемии, замедления экономик и желания инвесторов уйти в безрисковый актив. Однако уже в августе тренд изменился, а в этом месяце снижение котировок только ускорилось.

С начала месяца котировки золота снизились на 3,6%. Капитализация крупнейших отечественных золотодобытчиков сократилась еще больше: котировки Полюса и Полиметалла снизились на 4,3% и 4,1% соответственно.

❗️Коррекция в акциях обеих компаний может продолжиться в следующем месяце, поскольку 10 декабря FDA может зарегистрировать вакцину от компании Pfizer, что может спровоцировать новую волну распродаж золота.

📈 Поскольку ведущие мировые Центробанки в лице ФРС и ЕЦБ в 2021 году планируют удерживать учётную ставку на текущем уровне, то этот фактор будет оказывать поддержку котировкам золота. Отрицательные реальные процентные ставки в США всегда оказывали положительное влияние на стоимость драгоценного металла.

👌На мой взгляд, золото сейчас демонстрирует коррекцию, а не разворот тренда. Котировки могут опуститься в область $1650 за унцию, после чего восходящий тренд может быть продолжен. Когда драгоценный металл будет торговаться на этом уровне, можно покупать акции золотодобытчиков.

👉 Я отдаю предпочтение акциям Полюса, поскольку у этой компании самая низкая себестоимость добычи и самая высокая маржинальность бизнеса. Однако покупать их буду готов по 12 500 рублей и ниже.

{kind=link}

👨🏫 Образовательный выпуск от Тимофея Мартынова, в котором он рассказывает о 10 правилах успешного инвестирования в акции. Всё чётко и по делу, отличное получасовое видео выходного дня, рекомендую!

1️⃣ Не покупайте что-то, если у вас просто есть деньги. Учитесь ждать.

2️⃣ Семьдесят семь раз отмерь, один раз отрежь. Прежде чем что-то купить, надо это тщательно изучить со всех сторон.

3️⃣ Не смотрите на график цены акций. Хотя бы не ставьте тех.анализ во главу угла.

4️⃣ Если вы потратили 10 часов на изучение компании, это ещё не значит что её надо купить. В секторе могут быть иинвестиционные идеи и поинтересней.

5️⃣ Не вкладывайтесь полностью в одну компанию сразу. Д - диверсификация!

6️⃣ Следите за направлением динамики процентных ставок в экономике. Оно вам подскажет, что лучше сейчас держать: акции или облигации.

7️⃣ Изучая компании, если вы видите какие-то сомнительные моменты — сразу же уходите либо сокращайте своё присутствие в них до минимума.

8️⃣ Высокие дивиденды — не повод покупать что-то. Зачастую высокие текущие дивиденды встречаются у компаний с падающим бизнесом.

9️⃣ Не слушайте гуру, проводите собственный анализ. Все ошибаются.

1️⃣0️⃣ Чудес не бывает: если вы заработали, то это ещё не значит, что вы всё делали правильно. Возможно, вам просто повезло. Постоянно учитесь и развивайтесь!

#обучение

1️⃣ Не покупайте что-то, если у вас просто есть деньги. Учитесь ждать.

2️⃣ Семьдесят семь раз отмерь, один раз отрежь. Прежде чем что-то купить, надо это тщательно изучить со всех сторон.

3️⃣ Не смотрите на график цены акций. Хотя бы не ставьте тех.анализ во главу угла.

4️⃣ Если вы потратили 10 часов на изучение компании, это ещё не значит что её надо купить. В секторе могут быть иинвестиционные идеи и поинтересней.

5️⃣ Не вкладывайтесь полностью в одну компанию сразу. Д - диверсификация!

6️⃣ Следите за направлением динамики процентных ставок в экономике. Оно вам подскажет, что лучше сейчас держать: акции или облигации.

7️⃣ Изучая компании, если вы видите какие-то сомнительные моменты — сразу же уходите либо сокращайте своё присутствие в них до минимума.

8️⃣ Высокие дивиденды — не повод покупать что-то. Зачастую высокие текущие дивиденды встречаются у компаний с падающим бизнесом.

9️⃣ Не слушайте гуру, проводите собственный анализ. Все ошибаются.

1️⃣0️⃣ Чудес не бывает: если вы заработали, то это ещё не значит, что вы всё делали правильно. Возможно, вам просто повезло. Постоянно учитесь и развивайтесь!

#обучение

YouTube

10 правил успешного инвестирования в акции

🔥Tradingview в ТРИ раза дешевле: https://bit.ly/3fEsLih Осталось 18 часов!

00:00 вступление

02:20 база правил

02:45 ✅1: пусть деньги не жгут руки

02:20 ✅2: 77 раз отмерь

06:30 ✅3: не смотрите на график

08:30 ✅4: изучил - не значит купил

10:00 ✅5: не вкладывайтесь…

00:00 вступление

02:20 база правил

02:45 ✅1: пусть деньги не жгут руки

02:20 ✅2: 77 раз отмерь

06:30 ✅3: не смотрите на график

08:30 ✅4: изучил - не значит купил

10:00 ✅5: не вкладывайтесь…

🙅♂️ Татнефть вчера очень удивила рынок, вопреки всем ожиданиям и ранее сделанным заявлениям со стороны топ-менеджмента, не приняв никакого решения о промежуточных дивидендах на состоявшемся Совете директоров компании.

🤦🏻♂️ Разумеется, на подобные новости котировки обыкновенных и привилегированных акций Татнефти отреагировали уверенным снижением на 2,7%, однако при всём при этом никто не отменил годовые дивиденды за весь 2020 год. Это нужно понимать и не паниковать раньше времени, и пока вся история сводится лишь к временному переносу выплат, ни о какой отмене речь не идёт.

👉 Я всё-таки продолжаю размышлять более позитивными категориями и держу в голове приверженность компании текущей дивидендной политике, о чём было объявлено неоднократно.

🛢 Из других новостей по Татнефти, можно отметить заявления компании о том, что она может сохранить добычу на уровне 26 млн т, а в случае снятия ограничений ОПЕК+ в кратчайшие сроки восстановить её до уровней, предшествующих соглашению, а также об отсутствии конкретных планов провести buyback.

📈 При этом в Татнефти ожидают, что возврат акционерной стоимости к докризисным уровням возможен в перспективе трёх-четырёх лет. Так что если вам посчастливилось прикупить эти бумаги по привлекательным ценникам, сохраняйте терпение – и через несколько лет будет вам счастье и щедрые дивиденды!

#TATN

🤦🏻♂️ Разумеется, на подобные новости котировки обыкновенных и привилегированных акций Татнефти отреагировали уверенным снижением на 2,7%, однако при всём при этом никто не отменил годовые дивиденды за весь 2020 год. Это нужно понимать и не паниковать раньше времени, и пока вся история сводится лишь к временному переносу выплат, ни о какой отмене речь не идёт.

👉 Я всё-таки продолжаю размышлять более позитивными категориями и держу в голове приверженность компании текущей дивидендной политике, о чём было объявлено неоднократно.

🛢 Из других новостей по Татнефти, можно отметить заявления компании о том, что она может сохранить добычу на уровне 26 млн т, а в случае снятия ограничений ОПЕК+ в кратчайшие сроки восстановить её до уровней, предшествующих соглашению, а также об отсутствии конкретных планов провести buyback.

📈 При этом в Татнефти ожидают, что возврат акционерной стоимости к докризисным уровням возможен в перспективе трёх-четырёх лет. Так что если вам посчастливилось прикупить эти бумаги по привлекательным ценникам, сохраняйте терпение – и через несколько лет будет вам счастье и щедрые дивиденды!

#TATN

{kind=link}

📕 Прекрасный обзор всех акций публичных немецких компаний, допущенных к торгам на Санкт-Петербургской бирже, рекомендую к прочтению тем, кто жаждет расширить свой инвестиционный кругозор и тоскливо поглядывает на зарубежные фондовые рынки.

Здесь, конечно, нужно добавить, что не каждый брокер уже сегодня технически даст вам возможность прикупить ту или иную немецкую акцию: тот же Тинькофф-брокер пока ограничился десятком компаний, хотя уже совсем скоро (в 2020-2021 году) обещает их все добавить в свой каталог. Сбербанк-брокер вообще не понимает о чём идёт речь в этом посте. За остальных не знаю.

👉 Ну да ладно, в любом случае, выводы автора неутешительны: у всех немецких компаний довольно высокие P/E и слабоватые ROE. У половины есть или надвигаются проблемы с выплатами дивидендов.

Здесь, конечно, нужно добавить, что не каждый брокер уже сегодня технически даст вам возможность прикупить ту или иную немецкую акцию: тот же Тинькофф-брокер пока ограничился десятком компаний, хотя уже совсем скоро (в 2020-2021 году) обещает их все добавить в свой каталог. Сбербанк-брокер вообще не понимает о чём идёт речь в этом посте. За остальных не знаю.

👉 Ну да ладно, в любом случае, выводы автора неутешительны: у всех немецких компаний довольно высокие P/E и слабоватые ROE. У половины есть или надвигаются проблемы с выплатами дивидендов.

Путь к богатству

Все немецкие акции: от лучших до худших < Путь к богатству

Чтобы правильно подстраховаться от колебаний рубля и доллара, надо точно знать, какие немецкие акции стоит брать, а какие - ни в коем случае

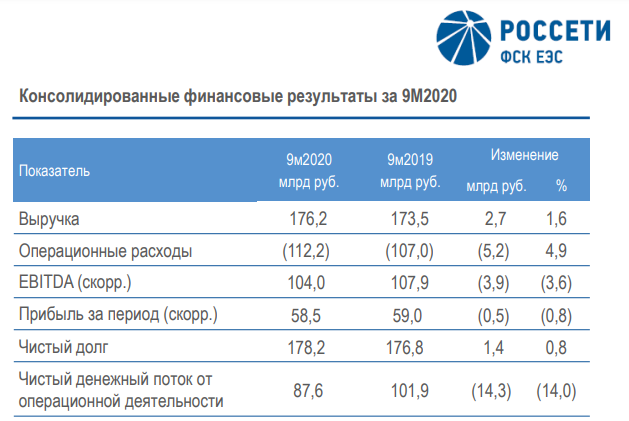

🧮 ФСК отчиталась по МСФО за 9 месяцев 2020 года, сообщив о весьма достойных результатах за этот период, особенно с учётом тех коронавирусных вызовов, с которыми нам всем пришлось столкнуться в этом високосном году.

На фоне снижения выручки от основного сегмента ФСК ЕЭС (передача электроэнергии) на 0,9% (г/г) до 165,4 млрд рублей, доходы от технологического присоединения (ТП) к сетям практически удвоились, достигнув 4,6 млрд. И это притом, что ТП является самой высокомаржинальной статьёй доходов компании! Добавляем сюда бурный семикратный рост доходов от строительных услуг (с 0,3 до 2,1 млрд рублей), в результате изменения процента завершения работ на разных этапах строительных проектов – и получаем рост выручки ФСК ЕЭС по итогам 9 месяцев 2020 года на 1,6% до 176,2 млрд рублей.

Операционные расходы показали опережающую динамику по сравнению с выручкой, увеличившись в отчётном периоде на 4,9% до 112,2 млрд рублей, а прошлогодний «Доход от выбытия активов» в размере 10,4 млрд рублей, ставший следствием состоявшейся сделки по обмену активов с ДВЭУК, на сей раз отсутствовал в этой графе доходов. Как результат – резкое сокращение операционной прибыли (с 83,1 до 67,8 млрд рублей) и чистой прибыли (с 70,4 до 58,5 млрд).

Без учёта разовых факторов скорректированная чистая прибыль ФСК ЕЭС осталась примерно на прошлогоднем уровне, скромно снизившись на 0,8% до 58,5 млрд рублей, что вкупе с ожидаемым падением кап.расходов по итогам текущего года на 22% (согласно бизнес-плану) и адекватному уровню долговой нагрузки (1,7х по соотношению NetDebt/EBITDA) позволяет закладывать в сценарий дивиденды за 2020 год как минимум не ниже прошлогодних (1,8 коп), что ориентирует нас на ДД около 9%. Очень неплохо, скажу я вам!

Продолжаю держать акции ФСК ЕЭС в своём портфеле с долей в 3,1%, и буду очень даже не против нарастить её при удобном случае. А возможный сценарий, предполагающий консолидацию компании с Россетями и переход на единую акцию, рассматриваю скорее как положительный фактор, в случае реализации которого оценка ФСК ЕЭС может оказаться значительно выше текущих рыночных уровней.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

На фоне снижения выручки от основного сегмента ФСК ЕЭС (передача электроэнергии) на 0,9% (г/г) до 165,4 млрд рублей, доходы от технологического присоединения (ТП) к сетям практически удвоились, достигнув 4,6 млрд. И это притом, что ТП является самой высокомаржинальной статьёй доходов компании! Добавляем сюда бурный семикратный рост доходов от строительных услуг (с 0,3 до 2,1 млрд рублей), в результате изменения процента завершения работ на разных этапах строительных проектов – и получаем рост выручки ФСК ЕЭС по итогам 9 месяцев 2020 года на 1,6% до 176,2 млрд рублей.

Операционные расходы показали опережающую динамику по сравнению с выручкой, увеличившись в отчётном периоде на 4,9% до 112,2 млрд рублей, а прошлогодний «Доход от выбытия активов» в размере 10,4 млрд рублей, ставший следствием состоявшейся сделки по обмену активов с ДВЭУК, на сей раз отсутствовал в этой графе доходов. Как результат – резкое сокращение операционной прибыли (с 83,1 до 67,8 млрд рублей) и чистой прибыли (с 70,4 до 58,5 млрд).

Без учёта разовых факторов скорректированная чистая прибыль ФСК ЕЭС осталась примерно на прошлогоднем уровне, скромно снизившись на 0,8% до 58,5 млрд рублей, что вкупе с ожидаемым падением кап.расходов по итогам текущего года на 22% (согласно бизнес-плану) и адекватному уровню долговой нагрузки (1,7х по соотношению NetDebt/EBITDA) позволяет закладывать в сценарий дивиденды за 2020 год как минимум не ниже прошлогодних (1,8 коп), что ориентирует нас на ДД около 9%. Очень неплохо, скажу я вам!

Продолжаю держать акции ФСК ЕЭС в своём портфеле с долей в 3,1%, и буду очень даже не против нарастить её при удобном случае. А возможный сценарий, предполагающий консолидацию компании с Россетями и переход на единую акцию, рассматриваю скорее как положительный фактор, в случае реализации которого оценка ФСК ЕЭС может оказаться значительно выше текущих рыночных уровней.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

{kind=link}

📣 Сегодня и завтра Сбер представит стратегию развития 2023.

🏦 Сегодня о приоритетах и целях стратегии расскажет топ-менеджмент в составе Германа Грефа, Александра Ведяхина, Льва Хасиса, Александры Бурико. Завтрашний день будет посвящен развитию экосистемы. Старт обеих презентации намечен на 14.00 по московскому времени. Зарегистрироваться на мероприятие можно здесь.

💼 Мы получим не только красочный рассказ о лидерстве Сбера в российском банковском секторе, но и ориентиры по прибыли и дивидендам на период с 2021 по 2023 г.г. Если вы помните, в этом месяце Греф заявлял о возможности сохранения текущей дивидендной политики, которая предполагает выплату половины прибыли по МСФО.

На мой взгляд, дивидендная политика будет сохранена, поскольку у банка сохраняется высокая достаточность капитала, временами даже наблюдается существенный избыток капитала. Менеджмент Сбера понимает, что в банковском бизнесе его рост ограничен, и поэтому мы периодически наблюдаем различные сделки по покупке непрофильных активов, которые потом презентуют, как развитие экосистемы.

👉 Минфин России, который в этом году стал владельцем контрольного пакета Сбера, также заинтересован в выплате не менее 50% прибыли в качестве дивидендов, о чем уже не раз говорил Антон Силуанов.

💰 Что касается прогноза по чистой прибыли, то в прошлой стратегии был зафиксирован ежегодный темп прироста порядка 10%, и эта цель была бы достигнута, если бы не COVID-19. На мой взгляд, в рамках сегодняшней стратегии ежегодный темп прироста может быть повышен до 15%, поскольку Сбер будет сокращать резервы в 2021-2022 г.г., возникшие в этом году из-за пандемии. Чистая прибыль в 2023 году может превысить отметку 1,1 трлн руб., в этом случае дивиденды на обычку и преф составят порядка 25 руб.

📈 Презентация предыдущей стратегии развития состоялась 14 декабря 2017 года в Лондоне. В этот день котировки обыкновенных акций Сбера подорожали на 3,6%. Через месяц акции стоили дороже на 7,2%.

❓Повторится ли тенденция в этот раз? Увидим ли мы акции Сбера к Новому году на отметке 270 руб.? С учетом оптимизма на рынках, вероятность такого исхода достаточно высокая.

#SBER

🏦 Сегодня о приоритетах и целях стратегии расскажет топ-менеджмент в составе Германа Грефа, Александра Ведяхина, Льва Хасиса, Александры Бурико. Завтрашний день будет посвящен развитию экосистемы. Старт обеих презентации намечен на 14.00 по московскому времени. Зарегистрироваться на мероприятие можно здесь.

💼 Мы получим не только красочный рассказ о лидерстве Сбера в российском банковском секторе, но и ориентиры по прибыли и дивидендам на период с 2021 по 2023 г.г. Если вы помните, в этом месяце Греф заявлял о возможности сохранения текущей дивидендной политики, которая предполагает выплату половины прибыли по МСФО.

На мой взгляд, дивидендная политика будет сохранена, поскольку у банка сохраняется высокая достаточность капитала, временами даже наблюдается существенный избыток капитала. Менеджмент Сбера понимает, что в банковском бизнесе его рост ограничен, и поэтому мы периодически наблюдаем различные сделки по покупке непрофильных активов, которые потом презентуют, как развитие экосистемы.

👉 Минфин России, который в этом году стал владельцем контрольного пакета Сбера, также заинтересован в выплате не менее 50% прибыли в качестве дивидендов, о чем уже не раз говорил Антон Силуанов.

💰 Что касается прогноза по чистой прибыли, то в прошлой стратегии был зафиксирован ежегодный темп прироста порядка 10%, и эта цель была бы достигнута, если бы не COVID-19. На мой взгляд, в рамках сегодняшней стратегии ежегодный темп прироста может быть повышен до 15%, поскольку Сбер будет сокращать резервы в 2021-2022 г.г., возникшие в этом году из-за пандемии. Чистая прибыль в 2023 году может превысить отметку 1,1 трлн руб., в этом случае дивиденды на обычку и преф составят порядка 25 руб.

📈 Презентация предыдущей стратегии развития состоялась 14 декабря 2017 года в Лондоне. В этот день котировки обыкновенных акций Сбера подорожали на 3,6%. Через месяц акции стоили дороже на 7,2%.

❓Повторится ли тенденция в этот раз? Увидим ли мы акции Сбера к Новому году на отметке 270 руб.? С учетом оптимизма на рынках, вероятность такого исхода достаточно высокая.

#SBER

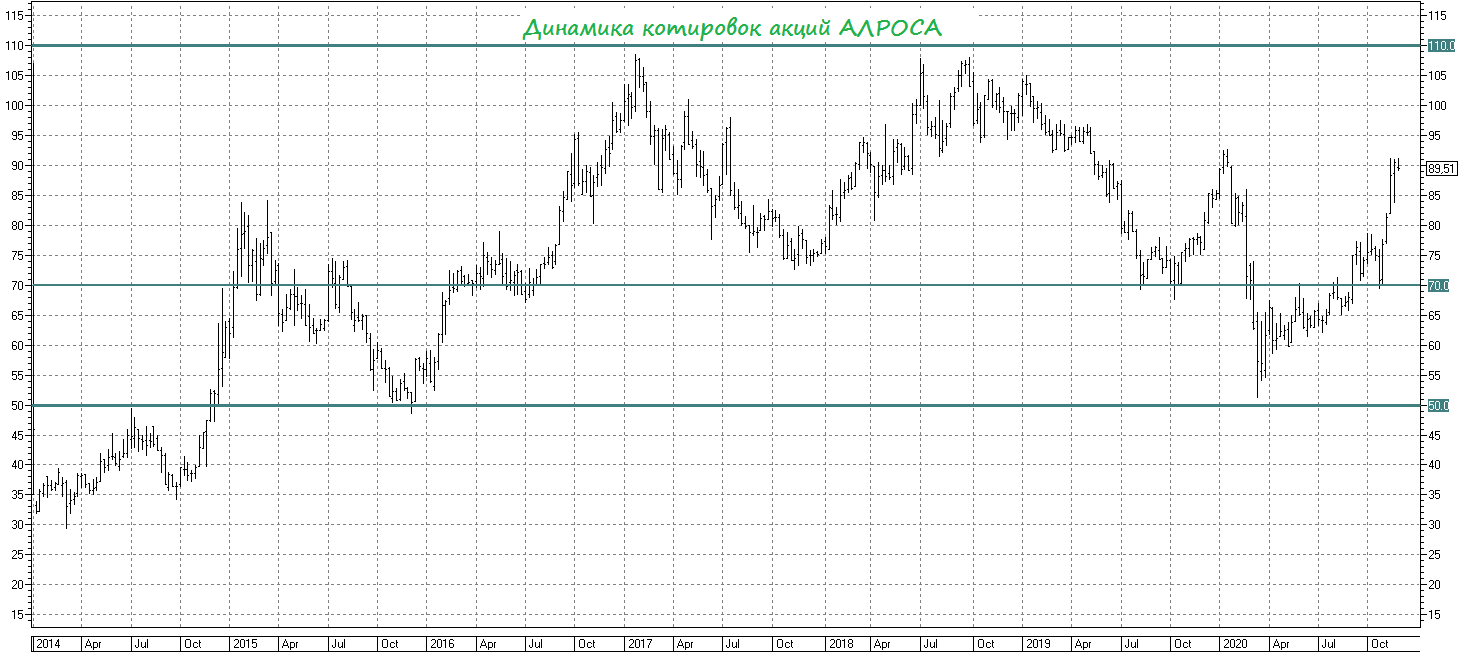

💍 Что касается перспектив АЛРОСА. Если не на среднесрочную, то уж на долгосрочную перспективу точно, я поддерживаю весь этот оптимизм и считаю, что когда человечество победит COVID-19, а мировая экономика начнёт возвращаться в привычное русло, компания вновь окажется на радарах большинства инвестдомов и частных инвесторов.

📈 И я практически уверен, что к тому моменту котировки будут снова трёхзначными, да и осталось им пройти до ключевого знакового уровня (100 рублей) каких-то 10 руб. (+10%), а до исторического максимума – 20 рублей (+20%).

🕺 По-прежнему я безмерно рад, что мне хватило смелости докупать акции АЛРОСА ниже 70 рублей. Более того, часть этой позиции я уже успел даже зафиксировать.

🗓 В общем, с нетерпением ждём 10 декабря, на которое запланирована публикация финансовой отчётности компании по МСФО за 9 месяцев 2020 года.

#ALRS

📈 И я практически уверен, что к тому моменту котировки будут снова трёхзначными, да и осталось им пройти до ключевого знакового уровня (100 рублей) каких-то 10 руб. (+10%), а до исторического максимума – 20 рублей (+20%).

🕺 По-прежнему я безмерно рад, что мне хватило смелости докупать акции АЛРОСА ниже 70 рублей. Более того, часть этой позиции я уже успел даже зафиксировать.

🗓 В общем, с нетерпением ждём 10 декабря, на которое запланирована публикация финансовой отчётности компании по МСФО за 9 месяцев 2020 года.

#ALRS

{kind=link}

📣 Сбер CIB провел онлайн-конференцию с топ-менеджментом Globaltrans.

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 Порядка 36% выручки приходится на металлургические грузы, 35% доходов от транспортировки нефти и нефтепродуктов.

🔸 Почти все ключевые клиенты работают с компанией с момента её создания.

🔸 У компании один из самых низких коэффициентов порожнего пробега в отрасли, что указывает на высокую эффективность бизнеса.

🔸 Исторически у компании наблюдается низкая долговая нагрузка. Текущий уровень NetDebt/ Adjusted EBITDA 0,75х.

🔸 Дивидендная политика привязана к долговой нагрузке. При показателе менее 1х Adjusted EBITDA компания выплачивает более 50% свободного денежного потока.

🔸 Дивиденды выплачиваются дважды в год. По итогам второго полугодия ориентир составляет 28 руб. на ГДР, что вместе с ранее выплаченными 46,55 на ГДР ориентирует нас на 74,55 руб. по итогам 2020 года и солидную двузначную ДД, приближающуюся к 20%!

🔸 Листинг на Московской бирже позволил увеличить ликвидность депозитарных расписок компании. Менеджмент рассчитывает на включение ГДР в состав индекса Мос.биржи и индекса MSCI Russia Small Cap в 2021 году. Этот фактор будет способствовать притоку капитала в бумаги со стороны индексных фондов.

👉 P.S. Вакцинация населения в 2021 году будет способствовать росту отечественной экономики, что позитивно отразится на акциях грузоперевозчиков. К примеру, Центробанк ожидает роста ВВП в следующем году на уровне 3–4%.

Бумаги Globaltrans сейчас торгуются с мультипликатором P/E 4,87х. Текущие уровни могут быть интересны для долгосрочных инвесторов. Ранее мы уже анализировали акции Globaltrans здесь, кому интересно - почитайте и вспомните.

#GLTR

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 Порядка 36% выручки приходится на металлургические грузы, 35% доходов от транспортировки нефти и нефтепродуктов.

🔸 Почти все ключевые клиенты работают с компанией с момента её создания.

🔸 У компании один из самых низких коэффициентов порожнего пробега в отрасли, что указывает на высокую эффективность бизнеса.

🔸 Исторически у компании наблюдается низкая долговая нагрузка. Текущий уровень NetDebt/ Adjusted EBITDA 0,75х.

🔸 Дивидендная политика привязана к долговой нагрузке. При показателе менее 1х Adjusted EBITDA компания выплачивает более 50% свободного денежного потока.

🔸 Дивиденды выплачиваются дважды в год. По итогам второго полугодия ориентир составляет 28 руб. на ГДР, что вместе с ранее выплаченными 46,55 на ГДР ориентирует нас на 74,55 руб. по итогам 2020 года и солидную двузначную ДД, приближающуюся к 20%!

🔸 Листинг на Московской бирже позволил увеличить ликвидность депозитарных расписок компании. Менеджмент рассчитывает на включение ГДР в состав индекса Мос.биржи и индекса MSCI Russia Small Cap в 2021 году. Этот фактор будет способствовать притоку капитала в бумаги со стороны индексных фондов.

👉 P.S. Вакцинация населения в 2021 году будет способствовать росту отечественной экономики, что позитивно отразится на акциях грузоперевозчиков. К примеру, Центробанк ожидает роста ВВП в следующем году на уровне 3–4%.

Бумаги Globaltrans сейчас торгуются с мультипликатором P/E 4,87х. Текущие уровни могут быть интересны для долгосрочных инвесторов. Ранее мы уже анализировали акции Globaltrans здесь, кому интересно - почитайте и вспомните.

#GLTR

YouTube

Вебинар с компанией Глобалтранс

Прямая линия с менеджментом Глобалтранса, в ходе которой генеральный директор компании Валерий Шпаков, советник генерального директора Приит Педая и руководитель отдела по работе с инвесторами Михаил Перестюк рассказали о текущих трендах на рынке грузовых…

🛢Цены на нефть марки Brent продолжают удерживаться выше отметки в $47 за баррель, и последний раз такие уровни мы наблюдали в марте этого года.

❓ Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Завтра министры энергетики стран входящих в ОПЕК+ проведут очередное заседание, где могут принять решение о продлении ограничений на добычу нефти на три месяца до 1 апреля 2021 года. Источники Bloomberg и Reuters отмечают, что представители Саудовской Аравии и России договорились о продлении ограничений. В ОПЕК+ именно два данных государства формируют “политику партии”. Этот фактор окажет хорошую поддержку нефтяным котировкам в среднесрочной перспективе, поскольку будет способствовать сокращению запасов нефти в хранилищах стран ОСЭР.

2️⃣ Успехи в разработке вакцин против коронавирусной инфекции заставляют инвесторов наращивать покупки черного золота. В следующий четверг Управление по санитарному надзору за качеством пищевых продуктов и медикаментов в США может зарегистрировать вакцину компании Pfizer. В таком исходе у инвесторов сомнений нет. Массовая вакцинация населения начнется только весной 2021 года, однако рынок всегда живет “будущими факторами”. Инвесторы заранее учитывают фактор вакцинации, и покупают нефть сейчас.

3️⃣ Геополитическая напряженность на Ближнем Востоке также играет на руку покупателям нефти. В минувшую пятницу в Иране убили ведущего физика-ядерщика Мохсена Фахризаде. Глава МИД Ирана Джавад Зариф заявил, что в убийстве прослеживается “израильский след”. Духовный лидер исламской республики Аятолла Али Хаменеи пообещал "ответный удар" за убийство Фахризаде. США готовы оказать военную поддержку Израилю, если она потребуется. Мы уже стали забывать о конфликте США и Ирана, однако, он вновь на “радарах инвесторов”.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

❓ Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Завтра министры энергетики стран входящих в ОПЕК+ проведут очередное заседание, где могут принять решение о продлении ограничений на добычу нефти на три месяца до 1 апреля 2021 года. Источники Bloomberg и Reuters отмечают, что представители Саудовской Аравии и России договорились о продлении ограничений. В ОПЕК+ именно два данных государства формируют “политику партии”. Этот фактор окажет хорошую поддержку нефтяным котировкам в среднесрочной перспективе, поскольку будет способствовать сокращению запасов нефти в хранилищах стран ОСЭР.

2️⃣ Успехи в разработке вакцин против коронавирусной инфекции заставляют инвесторов наращивать покупки черного золота. В следующий четверг Управление по санитарному надзору за качеством пищевых продуктов и медикаментов в США может зарегистрировать вакцину компании Pfizer. В таком исходе у инвесторов сомнений нет. Массовая вакцинация населения начнется только весной 2021 года, однако рынок всегда живет “будущими факторами”. Инвесторы заранее учитывают фактор вакцинации, и покупают нефть сейчас.

3️⃣ Геополитическая напряженность на Ближнем Востоке также играет на руку покупателям нефти. В минувшую пятницу в Иране убили ведущего физика-ядерщика Мохсена Фахризаде. Глава МИД Ирана Джавад Зариф заявил, что в убийстве прослеживается “израильский след”. Духовный лидер исламской республики Аятолла Али Хаменеи пообещал "ответный удар" за убийство Фахризаде. США готовы оказать военную поддержку Израилю, если она потребуется. Мы уже стали забывать о конфликте США и Ирана, однако, он вновь на “радарах инвесторов”.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

{kind=link}

🏦 Сбер накануне завершил первый (основной) день презентации трёхлетней стратегии развития.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Рентабельность капитала ожидается выше 17% (в прошлой стратегии было 20%)

✔️ Уровень дивидендных выплат — 50% от чистой прибыли по МСФО (в прошлой стратегии было 43,5-50,0% )

✔️ Отношение расходов к доходам составит порядка 34% (в прошлой стратегии было 30-33%)

✔️ Среднегодовой рост розничных кредитов составит 10-12%, корпоративных - 5-7% (11,5% и 5,9% в прошлой стратегии)

✔️ Сбер запустит свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб, и который войдет в TОП-5 игроков рынка (в прошлой стратегии указывалось на создание маркетплейса “Беру”, который войдёт в TОП-5 игроков рынка)

✔️ IPO компаний, входящих в экосистему возможны в 2023 году, при условии хорошего рыночного мультипликатора (в прошлой стратегии такой исход не рассматривался)

❓Какой из всего вышесказанного можно сделать вывод?

1️⃣ Сбер понизил прогнозы по рентабельности капитала. Классический банковский бизнес не будет генерировать повышенный доход. Я думаю это вызвано масштабами бизнеса. Сбер стал настолько большой, что ему тяжело демонстрировать высокий темп роста.

Рентабельность капитала не менее 17% позволит Сберу в 2023 году приблизится к чистой прибыли в 1 трлн руб. (именно этот уровень был заложен в стратегию 2020). Изначально я был более оптимистичен и рассчитывал на превышение отметки 1,1 трлн. руб. Таким образом, дивиденды по итогам 2023 года могут составить порядка 22 руб. на акцию.

2️⃣ Сбер со второй попытки, после неудачи с “Беру”, попробует создать кросс-категорийный маркетплейс. Получится ли в этот раз? Я думаю, что да, поскольку Герман Греф не реализовал себя в этом направлении, и его амбиций хватит для запуска проекта. Но какой ценой это обойдется акционерам? Я думаю, что высокой, поскольку конкуренция ожидается нешуточная.

3️⃣ Что касается IPO компаний входящих в экосистему, то сейчас об этом думать рано, поскольку совершенно не понятно, какой из бизнесов будет готов к размещению акций на бирже.

👉 P.S. Сбер – это стабильный бизнес, с невысоким темпом роста, который будет выплачивать своим акционерам половину прибыли в качестве дивидендов. Для диверсификации долгосрочных портфелей можно использовать префы Сбера, ДД которых выше обычки.

#SBER

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Рентабельность капитала ожидается выше 17% (в прошлой стратегии было 20%)

✔️ Уровень дивидендных выплат — 50% от чистой прибыли по МСФО (в прошлой стратегии было 43,5-50,0% )

✔️ Отношение расходов к доходам составит порядка 34% (в прошлой стратегии было 30-33%)

✔️ Среднегодовой рост розничных кредитов составит 10-12%, корпоративных - 5-7% (11,5% и 5,9% в прошлой стратегии)

✔️ Сбер запустит свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб, и который войдет в TОП-5 игроков рынка (в прошлой стратегии указывалось на создание маркетплейса “Беру”, который войдёт в TОП-5 игроков рынка)

✔️ IPO компаний, входящих в экосистему возможны в 2023 году, при условии хорошего рыночного мультипликатора (в прошлой стратегии такой исход не рассматривался)

❓Какой из всего вышесказанного можно сделать вывод?

1️⃣ Сбер понизил прогнозы по рентабельности капитала. Классический банковский бизнес не будет генерировать повышенный доход. Я думаю это вызвано масштабами бизнеса. Сбер стал настолько большой, что ему тяжело демонстрировать высокий темп роста.

Рентабельность капитала не менее 17% позволит Сберу в 2023 году приблизится к чистой прибыли в 1 трлн руб. (именно этот уровень был заложен в стратегию 2020). Изначально я был более оптимистичен и рассчитывал на превышение отметки 1,1 трлн. руб. Таким образом, дивиденды по итогам 2023 года могут составить порядка 22 руб. на акцию.

2️⃣ Сбер со второй попытки, после неудачи с “Беру”, попробует создать кросс-категорийный маркетплейс. Получится ли в этот раз? Я думаю, что да, поскольку Герман Греф не реализовал себя в этом направлении, и его амбиций хватит для запуска проекта. Но какой ценой это обойдется акционерам? Я думаю, что высокой, поскольку конкуренция ожидается нешуточная.

3️⃣ Что касается IPO компаний входящих в экосистему, то сейчас об этом думать рано, поскольку совершенно не понятно, какой из бизнесов будет готов к размещению акций на бирже.

👉 P.S. Сбер – это стабильный бизнес, с невысоким темпом роста, который будет выплачивать своим акционерам половину прибыли в качестве дивидендов. Для диверсификации долгосрочных портфелей можно использовать префы Сбера, ДД которых выше обычки.

#SBER