💲Еврооблигации, как альтернатива банковским депозитам.

📉 Ставки по долларовым депозитам в крупнейших российских банках не превышают 0,85% годовых, и такая низкая доходность вряд ли может радовать инвесторов. В качестве интересного варианта вы можете обратить внимание на еврооблигации, популярность которых с каждым годом только растёт, также как и их доступность для широкого круга инвесторов.

Если раньше для покупки еврооблигации требовалась сумма от $100 тысяч, то в этом году ситуация явно изменилась к лучшему. Мосбиржа сделала настоящий подарок инвесторам, и теперь минимальный лот для некоторых эмитентов составляет всего лишь 1 бумагу (то есть $1000).

💼 Текущий список эмитентов на сегодняшний день выглядит следующим образом:

🔸GTLK-27 4.65% (XS2131995958) ГТЛК

🔸CBOM-PERP 8.875% (XS1601094755) МКБ

🔸PHOS-23 3.949% (XS1752568144) Фосагро

🔸GMKN-25 2.55% (XS2134628069) ГМК НорНикель

🔸MMK-24 4.375% (XS1843434959) ММК

🔸SIB-24 3.45% (XS2010044621) Сибур

🔸EUCH-24 5.5% (XS1961080501) Еврохим

🔸SCF-23 5.375% (XS1433454243) Совкомфлот

🔸SB-22 6.125% (XS0743596040) Сбербанк

👌 То есть сейчас в списке значится 9 компаний из самых разных отраслей, и Мосбиржа уверенно заявляет о том, что он будет пополняться новыми именами.

❗️Каждой облигации присвоен свой код. Например, у Фосагро XS1752568144. Если мы введём данный код в поисковую строку на сайте Мосбиржи, то получим полную информацию о ходе торгов, и текущую доходность данной еврооблигации. К примеру, сегодня она составляет 1,83%, что существенно выше банковских депозитов.

В общем, кому интересно - пробуйте, дерзайте. Д - диверсификация, которая, как известно, лишней не бывает для любого инвестора.

📉 Ставки по долларовым депозитам в крупнейших российских банках не превышают 0,85% годовых, и такая низкая доходность вряд ли может радовать инвесторов. В качестве интересного варианта вы можете обратить внимание на еврооблигации, популярность которых с каждым годом только растёт, также как и их доступность для широкого круга инвесторов.

Если раньше для покупки еврооблигации требовалась сумма от $100 тысяч, то в этом году ситуация явно изменилась к лучшему. Мосбиржа сделала настоящий подарок инвесторам, и теперь минимальный лот для некоторых эмитентов составляет всего лишь 1 бумагу (то есть $1000).

💼 Текущий список эмитентов на сегодняшний день выглядит следующим образом:

🔸GTLK-27 4.65% (XS2131995958) ГТЛК

🔸CBOM-PERP 8.875% (XS1601094755) МКБ

🔸PHOS-23 3.949% (XS1752568144) Фосагро

🔸GMKN-25 2.55% (XS2134628069) ГМК НорНикель

🔸MMK-24 4.375% (XS1843434959) ММК

🔸SIB-24 3.45% (XS2010044621) Сибур

🔸EUCH-24 5.5% (XS1961080501) Еврохим

🔸SCF-23 5.375% (XS1433454243) Совкомфлот

🔸SB-22 6.125% (XS0743596040) Сбербанк

👌 То есть сейчас в списке значится 9 компаний из самых разных отраслей, и Мосбиржа уверенно заявляет о том, что он будет пополняться новыми именами.

❗️Каждой облигации присвоен свой код. Например, у Фосагро XS1752568144. Если мы введём данный код в поисковую строку на сайте Мосбиржи, то получим полную информацию о ходе торгов, и текущую доходность данной еврооблигации. К примеру, сегодня она составляет 1,83%, что существенно выше банковских депозитов.

В общем, кому интересно - пробуйте, дерзайте. Д - диверсификация, которая, как известно, лишней не бывает для любого инвестора.

{kind=link}

👍👍 В конце минувшей недели дочки Россетей начали отчитываться о своих финансовых результатах по МСФО, и, надо сказать, что пока они в целом выглядят очень даже обнадёживающе. И это в год бушующей пандемии COVID-19, как в нашей стране, так и во всём мире!

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

🏢 По оценкам кредитного рейтингового агентства “Эксперт РА”, в ближайший год лицензий могут лишиться 35 кредитных организаций, или 9% от общего количества банков.

“Эксперт РА” ежеквартально составляет индекс здоровья банковского сектора. Данный показатель сигнализирует о том, что в ближайшие 12 месяцев порядка 35 банков будут находиться в зоне повышенного риска.

📉 Рейтинговое агентство отмечает, что порядка 26% действующих кредитных организаций были убыточны за последние 12 месяцев, а 36% банков столкнулись со снижением достаточности капитала.

👨🏻💼 "Избыток неработающих активов свойственен в первую очередь средним и малым банкам, средства клиентов которых очень волатильны. Они вынуждены формировать запас ликвидности, что не позволяет им эффективно размещать средства и генерировать капитал", - заявил управляющий директор по валидации «Эксперт РА» Юрий Беликов.

В невыигрышном положении также оказались банки, которые не смогли вовремя реализовать программу диджитализации и предложить новые цифровые продукты.

👉 P.S. Сокращение банковской системы на 9% положительно отразится на крупнейших игроках. В первую очередь от этого выиграет Сбер, который заберет себе большую часть клиентов.

“Эксперт РА” ежеквартально составляет индекс здоровья банковского сектора. Данный показатель сигнализирует о том, что в ближайшие 12 месяцев порядка 35 банков будут находиться в зоне повышенного риска.

📉 Рейтинговое агентство отмечает, что порядка 26% действующих кредитных организаций были убыточны за последние 12 месяцев, а 36% банков столкнулись со снижением достаточности капитала.

👨🏻💼 "Избыток неработающих активов свойственен в первую очередь средним и малым банкам, средства клиентов которых очень волатильны. Они вынуждены формировать запас ликвидности, что не позволяет им эффективно размещать средства и генерировать капитал", - заявил управляющий директор по валидации «Эксперт РА» Юрий Беликов.

В невыигрышном положении также оказались банки, которые не смогли вовремя реализовать программу диджитализации и предложить новые цифровые продукты.

👉 P.S. Сокращение банковской системы на 9% положительно отразится на крупнейших игроках. В первую очередь от этого выиграет Сбер, который заберет себе большую часть клиентов.

Рейтинговое агентство «Эксперт РА»

Индекс здоровья банковского сектора на 1 октября 2020 года

Значение индекса на уровне 90,7% на 01.10.2020 означает, что до 35 кредитных организаций (9,3% расчетной базы индекса) на горизонте ближайших четырех кварталов находятся в зоне повышенного риска.

Forwarded from ❸❻❺

Ваш официальный годовой заработок превышает 5 млн рублей? (опрос анонимный)

Anonymous Poll

6%

Да

94%

Нет

Онлайн-ритейлер Ozon проводит IPO

"Московская биржа планирует начать торги американскими депозитарными акциями Ozon Holdings PLC сегодня в 18:30 МСК при условии старта торгов на NASDAQ", - говорится в сообщении Мосбиржи. Бумаги включены в первый уровень листинга Московской биржи, торговый код – OZON.

📣 Инвестиционные банкиры через средства массовой информации активно призывают инвесторов участвовать в IPO. Заработок инвестбанкиров напрямую зависит от объема привлеченного капитала при первичном размещении бумаг. Обычно размер комиссии составляет 3-5%. Таким образом, чем выше цена размещения акций, тем больше заработок инвестбанкиров.

👌 Наша задача заключается в покупке актива по низкой цене, но когда вокруг IPO царит ажиотаж, то на привлекательный ценник рассчитывать не стоит.

Стоит отметить, что компания и ее консультанты выбрали удачное время для IPO.

✔️ Во-первых, на этой неделе пройдет “черная пятница”, когда онлайн-компании смогут существенно нарастить объем продаж. На следующей неделе мы обязательно получим пресс-релиз от менеджмента Ozon, где будет зафиксирован хороший рост продаж. Это обычный маркетинговый трюк.

✔️ Во-вторых, инвесторы сейчас оптимистично смотрят на перспективы фондовых рынков, поскольку в ближайшее время ожидается начало вакцинации от COVID-19.

📈 В краткосрочной перспективе (одна - две недели) бумаги OZON могут продемонстрировать рост, затем ажиотаж пройдет.

🤦 О компании Ozon в последние дни написано много красивых статей, но все почему-то забыли о конкурентах. WildBerries явный лидер отрасли! Сейчас не видно причин, по которым Ozon сможет обойти конкурента. Яндекс настроен на развитие маркетплейса Беру. Нельзя забывать об AliExpress, где темп роста выручки почти в два раза выше, чем у Ozon. Рынок электронной коммерции в России высоко конкурентный и битва будет нешуточная.

📉 Напомню, что этой осенью у нас уже было два IPO: 7 октября по цене 105 руб. за акцию разместилась компания Совкомфлот, а 29 октября по цене 950 руб. за акцию разместился девелопер Самолет.

‼️ Высокий ажиотаж в СМИ наблюдался во время IPO Совкомфлота. Сейчас акции торгуются дешевле цены размещения на 7%. Акции ГК Самолет также торгуются ниже цены размещения на 0,4%, но ажиотажа по данному эмитенту не было.

👉 Таким образом, если вы хотите купить бумаги Ozon для долгосрочного портфеля, то торопиться не стоит. Вы еще увидите уровни ниже цены IPO.

#OZON

"Московская биржа планирует начать торги американскими депозитарными акциями Ozon Holdings PLC сегодня в 18:30 МСК при условии старта торгов на NASDAQ", - говорится в сообщении Мосбиржи. Бумаги включены в первый уровень листинга Московской биржи, торговый код – OZON.

📣 Инвестиционные банкиры через средства массовой информации активно призывают инвесторов участвовать в IPO. Заработок инвестбанкиров напрямую зависит от объема привлеченного капитала при первичном размещении бумаг. Обычно размер комиссии составляет 3-5%. Таким образом, чем выше цена размещения акций, тем больше заработок инвестбанкиров.

👌 Наша задача заключается в покупке актива по низкой цене, но когда вокруг IPO царит ажиотаж, то на привлекательный ценник рассчитывать не стоит.

Стоит отметить, что компания и ее консультанты выбрали удачное время для IPO.

✔️ Во-первых, на этой неделе пройдет “черная пятница”, когда онлайн-компании смогут существенно нарастить объем продаж. На следующей неделе мы обязательно получим пресс-релиз от менеджмента Ozon, где будет зафиксирован хороший рост продаж. Это обычный маркетинговый трюк.

✔️ Во-вторых, инвесторы сейчас оптимистично смотрят на перспективы фондовых рынков, поскольку в ближайшее время ожидается начало вакцинации от COVID-19.

📈 В краткосрочной перспективе (одна - две недели) бумаги OZON могут продемонстрировать рост, затем ажиотаж пройдет.

🤦 О компании Ozon в последние дни написано много красивых статей, но все почему-то забыли о конкурентах. WildBerries явный лидер отрасли! Сейчас не видно причин, по которым Ozon сможет обойти конкурента. Яндекс настроен на развитие маркетплейса Беру. Нельзя забывать об AliExpress, где темп роста выручки почти в два раза выше, чем у Ozon. Рынок электронной коммерции в России высоко конкурентный и битва будет нешуточная.

📉 Напомню, что этой осенью у нас уже было два IPO: 7 октября по цене 105 руб. за акцию разместилась компания Совкомфлот, а 29 октября по цене 950 руб. за акцию разместился девелопер Самолет.

‼️ Высокий ажиотаж в СМИ наблюдался во время IPO Совкомфлота. Сейчас акции торгуются дешевле цены размещения на 7%. Акции ГК Самолет также торгуются ниже цены размещения на 0,4%, но ажиотажа по данному эмитенту не было.

👉 Таким образом, если вы хотите купить бумаги Ozon для долгосрочного портфеля, то торопиться не стоит. Вы еще увидите уровни ниже цены IPO.

#OZON

{kind=link}

Forwarded from ❸❻❺

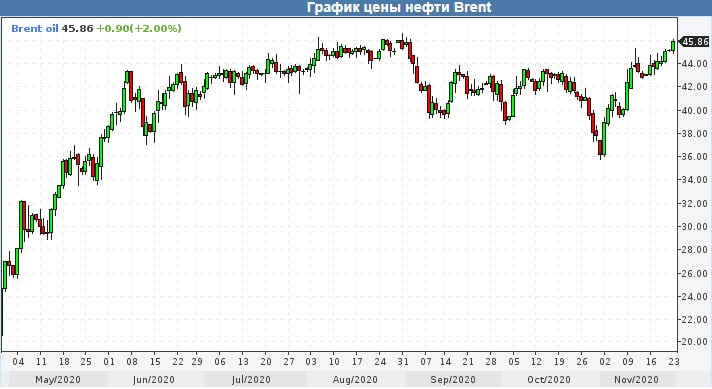

🛢 На торгах в понедельник цены на нефть марки Brent впервые с начала сентября сумели покорить отметку в $45 за баррель и находятся в шаге от обновления своих 8-месячных максимумов. А ведь всего каких-то три недели назад котировки тестировали уровень в $36 и ситуация на нефтяном рынке выглядела весьма пугающей, утягивая за собой вниз и российский фондовый рынок.

❓Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Разумеется, эффект от майского соглашения ОПЕК+, тут без вопросов.

Более того, уже на 1 декабря запланирована министерская встреча ОПЕК+, от которой ожидают перенос на три месяца увеличения нефтедобычи, на фоне неблагоприятного развития ситуации с COVID-19. И в случае реализации этого сценария, нефтяной рынок получит мощный драйвер для дальнейшего роста цен, можно даже не сомневаться (не забывайте про эту картинку).

2️⃣ Оптимистичные новости, связанные сразу с несколькими вакцинами от COVID-19. Несмотря на локдауны, повторно введённые в ряде европейских стран, а также в целом неблагоприятную картину распространения вируса в мире, американская Pfizer и немецкая BioNTech всячески пытаются добиться скорейшего разрешения на использование своих вакцин. Более того, руководитель американской государственной программы по подготовке к вакцинации Монсеф Слауи заявил, что вакцинация может начаться уже 11-12 декабря, т.е. через три недели!

Столь же оптимистично рассуждает англо-шведская фармацевтическая компания AstraZeneca, которая обещает начать иммунизацию вакциной от COVID-19 уже в декабре, при условии одобрения властей.

Рынки живут ожиданиями, закладывая уже сейчас в котировки нормализацию эпидемиологической ситуации в мире.

3️⃣ А тут ещё и йеменские повстанцы-хуситы сообщили вчера о запуске ракеты прямо по нефтяной распределительной станции саудовской компании Saudi Aramco в городе Джидда на Красном море, дополнительно подогревая нефтяные цены. Да, момент спекулятивный, но всё же.

#нефть

❓Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Разумеется, эффект от майского соглашения ОПЕК+, тут без вопросов.

Более того, уже на 1 декабря запланирована министерская встреча ОПЕК+, от которой ожидают перенос на три месяца увеличения нефтедобычи, на фоне неблагоприятного развития ситуации с COVID-19. И в случае реализации этого сценария, нефтяной рынок получит мощный драйвер для дальнейшего роста цен, можно даже не сомневаться (не забывайте про эту картинку).

2️⃣ Оптимистичные новости, связанные сразу с несколькими вакцинами от COVID-19. Несмотря на локдауны, повторно введённые в ряде европейских стран, а также в целом неблагоприятную картину распространения вируса в мире, американская Pfizer и немецкая BioNTech всячески пытаются добиться скорейшего разрешения на использование своих вакцин. Более того, руководитель американской государственной программы по подготовке к вакцинации Монсеф Слауи заявил, что вакцинация может начаться уже 11-12 декабря, т.е. через три недели!

Столь же оптимистично рассуждает англо-шведская фармацевтическая компания AstraZeneca, которая обещает начать иммунизацию вакциной от COVID-19 уже в декабре, при условии одобрения властей.

Рынки живут ожиданиями, закладывая уже сейчас в котировки нормализацию эпидемиологической ситуации в мире.

3️⃣ А тут ещё и йеменские повстанцы-хуситы сообщили вчера о запуске ракеты прямо по нефтяной распределительной станции саудовской компании Saudi Aramco в городе Джидда на Красном море, дополнительно подогревая нефтяные цены. Да, момент спекулятивный, но всё же.

#нефть

{kind=link}

🙋 Председатель правления Московской биржи Юрий Денисов очень любит свою компанию, однако, как и я, всё же посчитал рациональным выйти из её капитала по привлекательным ценникам.

Согласно материалам Мосбиржи, продажа пакета Денисова в размере 0,02686% капитала компании проходила в два этапа – 13 и 16 ноября 2020 года. В первый день было реализовано примерно 0,01% акций (=30 млн рублей), тремя днями позже был продана оставшаяся доля – 0,0159% (=50 млн рублей).

📄"С 2013 года в компании действует долгосрочная мотивация для правления и менеджмента. Программа основывается на динамике котировок акций биржи и зависит от выполнения целей стратегии компании. Все участники получают ежегодно транши в рамках программы, которые могут реализовать в установленные сроки.

Юрий Денисов и несколько менеджеров компании реализовали свои транши в рамках программы в ноябре", - пояснила Мосбиржа.

🤦🏻 Любопытно, но ещё буквально в октябре Денисов показательно гордился своей долей в акциях Мосбиржи, считая это своеобразным индикатором заинтересованности топ-менеджмента в светлом будущем компании:

"Для любой публичной компании принципиально важно сблизить интересы акционеров и менеджмента, чтобы сотрудники были напрямую заинтересованы в долгосрочном росте её капитализации", - говорил Денисов в октябре.

👉 Однако что-то заставило его и других коллег рассмотреть вариант продажи бумаг по текущим ценам. Посмотрим, где окажутся котировки акций Мосбиржи на горизонте одного-двух месяцев.

#MOEX

Согласно материалам Мосбиржи, продажа пакета Денисова в размере 0,02686% капитала компании проходила в два этапа – 13 и 16 ноября 2020 года. В первый день было реализовано примерно 0,01% акций (=30 млн рублей), тремя днями позже был продана оставшаяся доля – 0,0159% (=50 млн рублей).

📄"С 2013 года в компании действует долгосрочная мотивация для правления и менеджмента. Программа основывается на динамике котировок акций биржи и зависит от выполнения целей стратегии компании. Все участники получают ежегодно транши в рамках программы, которые могут реализовать в установленные сроки.

Юрий Денисов и несколько менеджеров компании реализовали свои транши в рамках программы в ноябре", - пояснила Мосбиржа.

🤦🏻 Любопытно, но ещё буквально в октябре Денисов показательно гордился своей долей в акциях Мосбиржи, считая это своеобразным индикатором заинтересованности топ-менеджмента в светлом будущем компании:

"Для любой публичной компании принципиально важно сблизить интересы акционеров и менеджмента, чтобы сотрудники были напрямую заинтересованы в долгосрочном росте её капитализации", - говорил Денисов в октябре.

👉 Однако что-то заставило его и других коллег рассмотреть вариант продажи бумаг по текущим ценам. Посмотрим, где окажутся котировки акций Мосбиржи на горизонте одного-двух месяцев.

#MOEX

{kind=link}

🏢 Доходность НПФ за 9 месяцев превысила инфляцию, но дьявол кроется в деталях

По данным Центробанка России, негосударственные пенсионные фонды (НПФ) по итогам 9 месяцев 2020 года показали доходность 4,8%. Инфляция за этот период составила 2,9%.

На первый взгляд, результат положительный. Зафиксирован рост выше инфляции в такой непростой “ковидный год”. НПФ традиционно инвестируют средства в облигации, а по данным ЦБ, доходность индекса облигаций за указанный период составила 6,3%. Таким образом, результат НПФ оказался на 1,5% хуже индекса облигаций.

❗️“На НПФ надейся, а сам не плошай”– именно так можно перефразировать известную народную пословицу. Каждый здравомыслящий человек должен начать инвестировать, чтобы обеспечить себе достойную пенсию. Сейчас это сделать гораздо проще, чем лет десять назад, когда не было мобильных приложений для покупки акций, программа QUIK у большинства брокеров была платная, а комиссии за сделки и депозитарий были в разы выше, чем сейчас.

💉 Многие из вас наверняка прочитали новость о том, что корпорация Pfizer в пятницу 18 ноября подала заявку в регулирующие органы США на ускоренную регистрацию вакцины от COVID-19. На этой неделе компания планирует подать аналогичные заявки в регулирующие органы Евросоюза и ряда азиатских стран. Вакцинация населения 2021 году окажет положительное влияние на мировую экономику и рынки акций. Российский фондовый рынок не останется в стороне от этого праздника.

👉 Если вы затрудняетесь с выбором акций, то можно обратить внимание на наш модельный портфель, среднегодовая доходность по которому составляет 27,4%. Портфель диверсифицирован и демонстрирует хорошие результаты!

P.S. Инвестируй или проиграешь!

По данным Центробанка России, негосударственные пенсионные фонды (НПФ) по итогам 9 месяцев 2020 года показали доходность 4,8%. Инфляция за этот период составила 2,9%.

На первый взгляд, результат положительный. Зафиксирован рост выше инфляции в такой непростой “ковидный год”. НПФ традиционно инвестируют средства в облигации, а по данным ЦБ, доходность индекса облигаций за указанный период составила 6,3%. Таким образом, результат НПФ оказался на 1,5% хуже индекса облигаций.

❗️“На НПФ надейся, а сам не плошай”– именно так можно перефразировать известную народную пословицу. Каждый здравомыслящий человек должен начать инвестировать, чтобы обеспечить себе достойную пенсию. Сейчас это сделать гораздо проще, чем лет десять назад, когда не было мобильных приложений для покупки акций, программа QUIK у большинства брокеров была платная, а комиссии за сделки и депозитарий были в разы выше, чем сейчас.

💉 Многие из вас наверняка прочитали новость о том, что корпорация Pfizer в пятницу 18 ноября подала заявку в регулирующие органы США на ускоренную регистрацию вакцины от COVID-19. На этой неделе компания планирует подать аналогичные заявки в регулирующие органы Евросоюза и ряда азиатских стран. Вакцинация населения 2021 году окажет положительное влияние на мировую экономику и рынки акций. Российский фондовый рынок не останется в стороне от этого праздника.

👉 Если вы затрудняетесь с выбором акций, то можно обратить внимание на наш модельный портфель, среднегодовая доходность по которому составляет 27,4%. Портфель диверсифицирован и демонстрирует хорошие результаты!

P.S. Инвестируй или проиграешь!

Telegram

365 дней: инвестируй каждый день!

🇺🇸🇷🇺🛢 На американском фондовом рынке мы сейчас наблюдаем самое настоящее ралли (с перехаем по индексу S&P на прошлой неделе), да и нефтяной рынок чувствует себя весьма неплохо – всё это даёт топливо и для роста российского рынка акций, которому остаётся…

👍 Среди наших подписчиков нашлось целых 118 счастливчиков с официальной заработной платой выше 5 млн рублей в год!

Готовьтесь платить теперь НДФЛ в размере не 13%, а 15%! А мы за вас осторожно порадуемся 😄

Готовьтесь платить теперь НДФЛ в размере не 13%, а 15%! А мы за вас осторожно порадуемся 😄

🧮 ЛУКОЙЛ отчитался по МСФО за 3 кв. и 9 мес. 2020 года.

Третий квартал текущего года принёс ЛУКОЙЛу 50,4 млрд рублей чистой прибыли, по сравнению с убытком в 18,7 млрд кварталом ранее. И это притом, что из-за девальвации компания потеряла порядка 27,2 млрд рублей по отрицательным курсовым разницам, что значительно повлияло на итоговый финансовый результат, и не позволило выйти в прибыль по итогам 9 месяцев: чистый убыток с января по сентябрь составил 14,3 млрд рублей.

Тем не менее, представленные результаты ЛУКОЙЛа по МСФО стоит признать однозначно сильными, а основные финансовые показатели оказались выше ожидаемых. Да и котировки акций компании по итогам вчерашних торгов прибавили почти на 3%, взлетев до трёхмесячных максимумов. Согласитесь, вряд ли кто-то ждал какого-то действительно чуда, во время бушующей пандемии коронавируса во всём мире, забуксовавшей мировой экономики, а также на фоне действия соглашения ОПЕК+.

🛢 Правда, несмотря на это, Газпромнефть совсем недавно уже успела нас всех приятно удивить, неожиданно сумев нарастить добычу углеводородов в годовом выражении. А вот ЛУКОЙЛу этот трюк не удался: по сравнению с прошлым годом суточная добыча углеводородов упала с 2,37 до 2,12 млн баррелей н/э в сутки, а сама компания в рамках сделки ОПЕК+ с 1 мая сократила добычу нефти в России примерно на 310 000 баррелей в сутки относительно первого квартала. При этом в июле ЛУКОЙЛ успел увеличить добычу нефти в России примерно на 20 000 баррелей в сутки, а в начале августа ещё примерно на 60 000 баррелей в сутки.

Добавляем сюда резкое падение цен на нефть, а также снижение объёмов трейдинга и розничной реализации – и сокращение выручки почти на треть до 4,2 трлн рублей выглядит вполне логичным и обоснованным явлением. В то время как квартальный рост оценивается на уровне 48% (опять же, выше средних ожиданий рынка), благодаря повышению цен на нефть и нефтепродукты после весенне-летнего провала.

Показатель EBITDA также пытается восстанавливаться после сложных двух кварталов, прибавив на 40% по сравнению со 2 кв. 2020 года, но самое главное – свободный денежный поток (FCF) удаётся сохранять положительным, как по итогам третьего квартала (114,6 млрд рублей), так и за 9 месяцев 2020 года (195,6 млрд).

💰 Напомню, именно показатель FCF имеет сейчас для акционеров ЛУКОЙЛа определяющее значение и именно на него ориентируется обновлённая див.политика компании. Исходя из текущих реалий, а также с надеждой на уверенно положительный денежный поток и в четвёртом квартале, по итогам 2020 года мы будем вправе рассчитывать на совокупные выплаты около 300-350 рублей на акцию, что ориентирует нас на ДД 6-7%. Согласитесь, весьма неплохо было бы получить такую доходность от нефтедобывающей российской компании в беспрецедентно сложном 2020 году?

Ну а напоследок к этому посту добавлю, что долговая нагрузка по-прежнему совершенно никаких вопросов не вызывает, демонстрируя скромное значение 0,3х по соотношению NetDebt/EBITDA.

👉 Я продолжаю уверенно и очень крепко держать акции ЛУКОЙЛа в своём инвестиционном портфеле, с текущей долей 6,6%.

Финансовая отчётность

Пресс-релиз

#LKOH

Третий квартал текущего года принёс ЛУКОЙЛу 50,4 млрд рублей чистой прибыли, по сравнению с убытком в 18,7 млрд кварталом ранее. И это притом, что из-за девальвации компания потеряла порядка 27,2 млрд рублей по отрицательным курсовым разницам, что значительно повлияло на итоговый финансовый результат, и не позволило выйти в прибыль по итогам 9 месяцев: чистый убыток с января по сентябрь составил 14,3 млрд рублей.

Тем не менее, представленные результаты ЛУКОЙЛа по МСФО стоит признать однозначно сильными, а основные финансовые показатели оказались выше ожидаемых. Да и котировки акций компании по итогам вчерашних торгов прибавили почти на 3%, взлетев до трёхмесячных максимумов. Согласитесь, вряд ли кто-то ждал какого-то действительно чуда, во время бушующей пандемии коронавируса во всём мире, забуксовавшей мировой экономики, а также на фоне действия соглашения ОПЕК+.

🛢 Правда, несмотря на это, Газпромнефть совсем недавно уже успела нас всех приятно удивить, неожиданно сумев нарастить добычу углеводородов в годовом выражении. А вот ЛУКОЙЛу этот трюк не удался: по сравнению с прошлым годом суточная добыча углеводородов упала с 2,37 до 2,12 млн баррелей н/э в сутки, а сама компания в рамках сделки ОПЕК+ с 1 мая сократила добычу нефти в России примерно на 310 000 баррелей в сутки относительно первого квартала. При этом в июле ЛУКОЙЛ успел увеличить добычу нефти в России примерно на 20 000 баррелей в сутки, а в начале августа ещё примерно на 60 000 баррелей в сутки.

Добавляем сюда резкое падение цен на нефть, а также снижение объёмов трейдинга и розничной реализации – и сокращение выручки почти на треть до 4,2 трлн рублей выглядит вполне логичным и обоснованным явлением. В то время как квартальный рост оценивается на уровне 48% (опять же, выше средних ожиданий рынка), благодаря повышению цен на нефть и нефтепродукты после весенне-летнего провала.

Показатель EBITDA также пытается восстанавливаться после сложных двух кварталов, прибавив на 40% по сравнению со 2 кв. 2020 года, но самое главное – свободный денежный поток (FCF) удаётся сохранять положительным, как по итогам третьего квартала (114,6 млрд рублей), так и за 9 месяцев 2020 года (195,6 млрд).

💰 Напомню, именно показатель FCF имеет сейчас для акционеров ЛУКОЙЛа определяющее значение и именно на него ориентируется обновлённая див.политика компании. Исходя из текущих реалий, а также с надеждой на уверенно положительный денежный поток и в четвёртом квартале, по итогам 2020 года мы будем вправе рассчитывать на совокупные выплаты около 300-350 рублей на акцию, что ориентирует нас на ДД 6-7%. Согласитесь, весьма неплохо было бы получить такую доходность от нефтедобывающей российской компании в беспрецедентно сложном 2020 году?

Ну а напоследок к этому посту добавлю, что долговая нагрузка по-прежнему совершенно никаких вопросов не вызывает, демонстрируя скромное значение 0,3х по соотношению NetDebt/EBITDA.

👉 Я продолжаю уверенно и очень крепко держать акции ЛУКОЙЛа в своём инвестиционном портфеле, с текущей долей 6,6%.

Финансовая отчётность

Пресс-релиз

#LKOH

{kind=link}

📈 Котировки цен на нефть активно приближаются к $50 за баррель, а индексу Мосбиржи остаётся каких-то 110 пунктов до обновления исторических максимумов!

❓А теперь подумайте: могли бы вы ещё в марте поверить в столь быстрое восстановление рынка? Уверен, что 90% скажут, что нет (и я в их числе). Однако это очередное доказательство того, что в особенно пессимистичные времена нужно сохранять хладнокровие и покупать, невзирая на психологические барьеры и страхи в отношении будущего рынков.

Фондовый рынок - штука иррациональная, и зачастую для того, чтобы добиться успеха на нём, действовать нужно тоже иррационально! В хорошем смысле этого слова.

❓А теперь подумайте: могли бы вы ещё в марте поверить в столь быстрое восстановление рынка? Уверен, что 90% скажут, что нет (и я в их числе). Однако это очередное доказательство того, что в особенно пессимистичные времена нужно сохранять хладнокровие и покупать, невзирая на психологические барьеры и страхи в отношении будущего рынков.

Фондовый рынок - штука иррациональная, и зачастую для того, чтобы добиться успеха на нём, действовать нужно тоже иррационально! В хорошем смысле этого слова.

{kind=link}

👨🏻⚕️В продолжении темы ЛУКОЙЛа, который вчера отчитался по МСФО за 9 месяцев 2020 года, предлагаю вашему вниманию почитать интервью издательству КоммерсантЪ совладельца компании Леонида Федуна "О перспективах нефтяного рынка и о планах развития ЛУКОЙЛа".

📄 Выделю наиболее интересные тезисы из этого интервью:

✔️ Значительная часть нефтяных проектов компании рентабельны при цене $40 за баррель.

✔️ ЛУКОЙЛ отказался от планов по строительству гигантских нефтегазохимических комплексов, потому что ситуация на рынке меняется и появляются технологии, которые позволяют сделать практически бесконечной вторичную переработку пластиков.

✔️ Компания производит почти 400 МВт энергии из возобновляемых источников. ЛУКОЙЛ №2 в России по гидроэнергетике. Все проекты рентабельны.

✔️ Европейский нефтяной рынок будет сокращаться. К 2040 году может уменьшиться в два раза, согласно прогнозу Евросоюза. Сокращение газового рынка в Европе также ожидается, но не такое сильное, пока цена на газ будет низкой.

✔️ В мире более миллиарда автомобилей, из которых менее 5% электрические. Даже если к 2035 году только 50% всех продаваемых автомобилей будут с двигателем внутреннего сгорания, этот накопленный парк сохранится, плюс к ним прибавятся новые машины в развивающихся странах. Компания не видит серьезных рисков из-за этого фактора.

✔️ Россия и ОПЕК однозначно должны координировать между собой в будущем.

👉 Леонид Федун считает, что цена на нефть на уровне $50 за баррель является обоснованной. Сейчас ценник на нефть на 7% ниже.

📄 Выделю наиболее интересные тезисы из этого интервью:

✔️ Значительная часть нефтяных проектов компании рентабельны при цене $40 за баррель.

✔️ ЛУКОЙЛ отказался от планов по строительству гигантских нефтегазохимических комплексов, потому что ситуация на рынке меняется и появляются технологии, которые позволяют сделать практически бесконечной вторичную переработку пластиков.

✔️ Компания производит почти 400 МВт энергии из возобновляемых источников. ЛУКОЙЛ №2 в России по гидроэнергетике. Все проекты рентабельны.

✔️ Европейский нефтяной рынок будет сокращаться. К 2040 году может уменьшиться в два раза, согласно прогнозу Евросоюза. Сокращение газового рынка в Европе также ожидается, но не такое сильное, пока цена на газ будет низкой.

✔️ В мире более миллиарда автомобилей, из которых менее 5% электрические. Даже если к 2035 году только 50% всех продаваемых автомобилей будут с двигателем внутреннего сгорания, этот накопленный парк сохранится, плюс к ним прибавятся новые машины в развивающихся странах. Компания не видит серьезных рисков из-за этого фактора.

✔️ Россия и ОПЕК однозначно должны координировать между собой в будущем.

👉 Леонид Федун считает, что цена на нефть на уровне $50 за баррель является обоснованной. Сейчас ценник на нефть на 7% ниже.

Коммерсантъ

«Россия может торговать воздухом, очищенным от CO2»

Уже в 2021 году ЕС может ввести углеродный налог для импортных товаров, в том числе из России. О том, как крупнейшие российские компании намерены минимизировать потери, а также о подходах бизнеса к климатической политике “Ъ” рассказал совладелец ЛУКОЙЛа,…

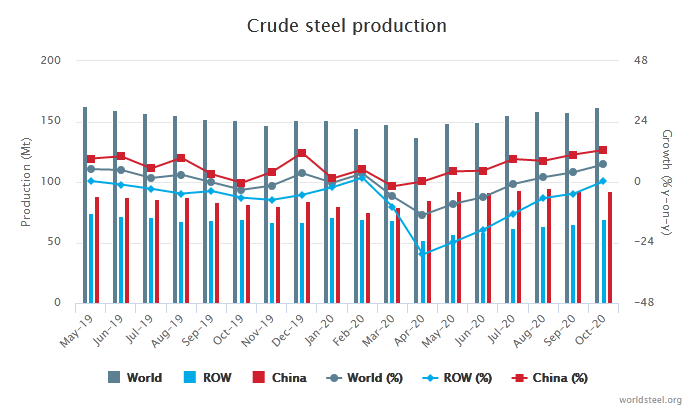

📈 Мировое производство стали в октябре увеличилось на 7%

Производство стали в 64 странах мира, предоставляющих данные во Всемирную ассоциацию стали, в октябре 2020 года увеличилось на 7% по сравнению с аналогичным периодом 2019 года. Россия в прошлом месяце, согласно предварительным данным ассоциации, нарастила производство стали на 4,3% (г/г) до 6,05 млн тонн.

👌 Четвертый квартал для отечественных металлургов начался на позитивной ноте, что не может не радовать: мировая экономика демонстрирует V-образный рост, вакцинация населения в 2021 году ускорит рост мировой экономики, благодаря чему металлурги смогут существенно увеличить объем производства. По крайней мере, ожидания сейчас именно такие.

👍 Среди отечественных металлургов я отдаю предпочтение Северстали и НЛМК, но увеличивать позицию в этих бумагах буду готов только при снижении котировок в область 900+ и 150+ рублей соответственно. Сейчас же просто держу позицию, и даже уже пытался сокращать её немного, частично фиксировав прибыль.

📄 Из свежих новостей по этим компаниям можно отметить тот факт, что Северсталь в 2020 году увеличит потребление собственного железорудного сырья в производственном процессе до 90%, что на 13% процентов выше аналогичного показателя 2019 года и на 20% больше, чем в 2018 году. А НЛМК начал производство уникального для российского рынка продукта – новой марки высокопрочной холоднокатаной стали.

👨🏻💼 “Высокая волатильность рынка железорудного сырья, при которой динамика изменения цен в течение месяца может достигать 40%, показывает, что необходимо оставаться гибким и оперативно перестраивать работу в зависимости от экономической ситуации”, - заявил генеральный директор “Северсталь” Александр Шевелев.

Производство стали в 64 странах мира, предоставляющих данные во Всемирную ассоциацию стали, в октябре 2020 года увеличилось на 7% по сравнению с аналогичным периодом 2019 года. Россия в прошлом месяце, согласно предварительным данным ассоциации, нарастила производство стали на 4,3% (г/г) до 6,05 млн тонн.

👌 Четвертый квартал для отечественных металлургов начался на позитивной ноте, что не может не радовать: мировая экономика демонстрирует V-образный рост, вакцинация населения в 2021 году ускорит рост мировой экономики, благодаря чему металлурги смогут существенно увеличить объем производства. По крайней мере, ожидания сейчас именно такие.

👍 Среди отечественных металлургов я отдаю предпочтение Северстали и НЛМК, но увеличивать позицию в этих бумагах буду готов только при снижении котировок в область 900+ и 150+ рублей соответственно. Сейчас же просто держу позицию, и даже уже пытался сокращать её немного, частично фиксировав прибыль.

📄 Из свежих новостей по этим компаниям можно отметить тот факт, что Северсталь в 2020 году увеличит потребление собственного железорудного сырья в производственном процессе до 90%, что на 13% процентов выше аналогичного показателя 2019 года и на 20% больше, чем в 2018 году. А НЛМК начал производство уникального для российского рынка продукта – новой марки высокопрочной холоднокатаной стали.

👨🏻💼 “Высокая волатильность рынка железорудного сырья, при которой динамика изменения цен в течение месяца может достигать 40%, показывает, что необходимо оставаться гибким и оперативно перестраивать работу в зависимости от экономической ситуации”, - заявил генеральный директор “Северсталь” Александр Шевелев.

{kind=link}