💸 Справедливости ради добавлю, что сегодняшний особенно бурный рост в акциях ВСМПО-Ависма связан с объявленными планами корпорации выкупить свои акции на сумму до 5 млрд рублей до конца 2021 года.

🚀 На этой новости бумаги подскочили на 10% до 20 320 рублей, обновив свои 5-месячные максимумы, к текущему моменту рост составляет 7-8%, что тоже весьма существенно.

Байбэк предполагается осуществить через дочернее предприятие ООО Авитранс, "в рамках исполнения стратегии роста" и впоследствии он "может быть использован для создания программы долгосрочного стимулирования менеджмента".

👨🏻💼 "Выкуп акций носит дискреционный характер и будет осуществляться на рыночных условиях периодически. Покупка акций на открытом рынке и раскрытие информации о совершённых в рамках программы сделках осуществляются в строгом соответствии со всеми требованиями применимого законодательства", - отметил представитель ВСМПО-Ависма.

"Решение о выкупе акций корпорации не является публичной офертой", - добавили в пресс-службе.

#VSMO

🚀 На этой новости бумаги подскочили на 10% до 20 320 рублей, обновив свои 5-месячные максимумы, к текущему моменту рост составляет 7-8%, что тоже весьма существенно.

Байбэк предполагается осуществить через дочернее предприятие ООО Авитранс, "в рамках исполнения стратегии роста" и впоследствии он "может быть использован для создания программы долгосрочного стимулирования менеджмента".

👨🏻💼 "Выкуп акций носит дискреционный характер и будет осуществляться на рыночных условиях периодически. Покупка акций на открытом рынке и раскрытие информации о совершённых в рамках программы сделках осуществляются в строгом соответствии со всеми требованиями применимого законодательства", - отметил представитель ВСМПО-Ависма.

"Решение о выкупе акций корпорации не является публичной офертой", - добавили в пресс-службе.

#VSMO

{kind=link}

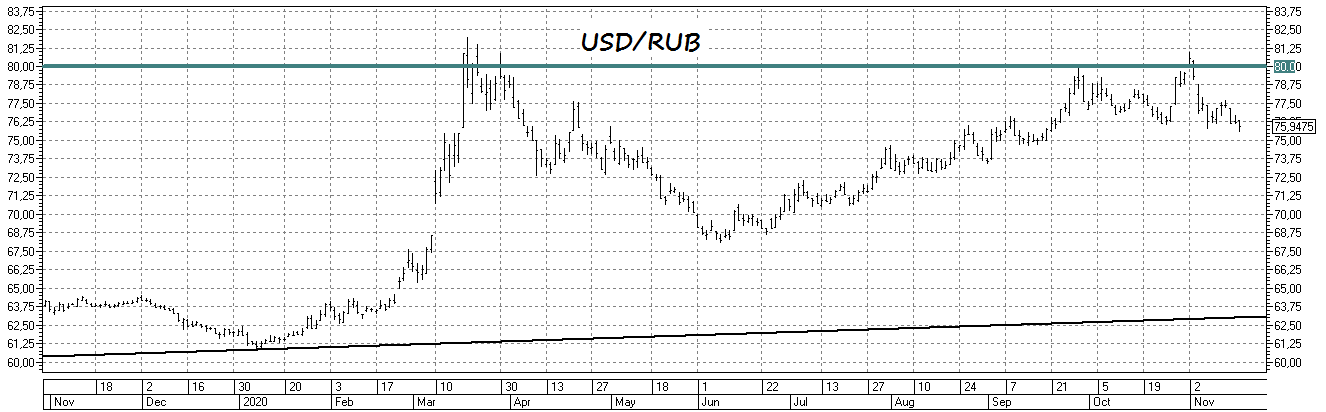

Укрепление рубля продолжается, и котировки USD/RUB пытаются закрепиться ниже отметки 76.00.

📈 Бенефициаром укрепления рубля в первую очередь будет Сбербанк, поскольку крепкий рубль оказывает положительное влияние на нормативные показатели банка. Акции Сбера сейчас торгуются вблизи девятимесячного максимума!

В начале ноября я говорил о том, что сейчас нет причин для сильной девальвации рубля. Политика ФРС США будет способствовать ослаблению доллара в среднесрочной перспективе.

📣 Накануне руководители ФРС участвовали в различных онлайн-конференциях. Отмечу наиболее интересные тезисы:

✔️ ФРС и Конгрессу необходимо увеличить стимулы, чтобы обеспечить стабильность финансовой системы.

✔️ ФРС продолжит печатать деньги и покупать казначейские облигации после появления вакцины от COVID-19.

✔️ Федрезерв ожидает постепенного роста инфляции в 2021-2023 г.г. и допускает рост показателя выше целевого значения 2%. Центробанк не будет торопиться с повышением процентных ставок.

❓Что мы имеем в сухом остатке?

Раньше инвесторы боялись, что после появления вакцины ФРС перестанет печатать деньги и покупать облигаций, что в свою очередь вызовет рост курса доллара. Однако Федрезерв не стал расстраивать инвесторов.

👉 На этом фоне, в 2021 году следует ожидать плавного укрепления рубля. Сберу необходимо вырасти на 16%, чтобы установить новый исторический максимум. Нисколько не удивлюсь, если новый рекорд будет установлен весной будущего года.

#USDRUB

📈 Бенефициаром укрепления рубля в первую очередь будет Сбербанк, поскольку крепкий рубль оказывает положительное влияние на нормативные показатели банка. Акции Сбера сейчас торгуются вблизи девятимесячного максимума!

В начале ноября я говорил о том, что сейчас нет причин для сильной девальвации рубля. Политика ФРС США будет способствовать ослаблению доллара в среднесрочной перспективе.

📣 Накануне руководители ФРС участвовали в различных онлайн-конференциях. Отмечу наиболее интересные тезисы:

✔️ ФРС и Конгрессу необходимо увеличить стимулы, чтобы обеспечить стабильность финансовой системы.

✔️ ФРС продолжит печатать деньги и покупать казначейские облигации после появления вакцины от COVID-19.

✔️ Федрезерв ожидает постепенного роста инфляции в 2021-2023 г.г. и допускает рост показателя выше целевого значения 2%. Центробанк не будет торопиться с повышением процентных ставок.

❓Что мы имеем в сухом остатке?

Раньше инвесторы боялись, что после появления вакцины ФРС перестанет печатать деньги и покупать облигаций, что в свою очередь вызовет рост курса доллара. Однако Федрезерв не стал расстраивать инвесторов.

👉 На этом фоне, в 2021 году следует ожидать плавного укрепления рубля. Сберу необходимо вырасти на 16%, чтобы установить новый исторический максимум. Нисколько не удивлюсь, если новый рекорд будет установлен весной будущего года.

#USDRUB

{kind=link}

🕺 Совет директоров Магнита приятно удивил вчера вечером, сообщив о своём решении выплатить промежуточные дивиденды за 9 месяцев 2020 года в размере 245,31 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне около 5%.

"В этот сложный и непредсказуемый год наши магазины показали существенные улучшения операционных и финансовых результатов, в том числе рост продаж и восстановление рентабельности. Улучшения в оборотном капитале и временная приостановка инвестиций в развитие сети на фоне пандемии (которые уже возобновлены) привели к значительному росту свободного денежного потока и снижению долговой нагрузки.

И хотя мы продолжаем инвестировать значительные средства в дополнительные меры безопасности, сохраняя при этом доступные цены для покупателей, эти достижения позволили совету директоров рекомендовать акционерам на ВОСА выплату дивидендов в вышеуказанном объеме", - заявил президент, гендиректор "Магнита" Ян Дюннинг.

Эти дивиденды в абсолютном выражении обещают стать самыми щедрыми в истории компании, а ещё раз заглянув в финансовую отчётность можно увидеть, что Магнит планирует направить на них почти всю свою прибыль за минувшие 9 месяцев (и если я правильно понял, весь FCF). И это притом, что чёткой дивидендной политики у ритейлера по-прежнему нет.

Про денежный поток вообще любопытная история: если взглянуть на презентацию финансовых результатов Магнита 9m2020, то на с.36 можно увидеть картинку с подсчётами свободного денежного потока (FCF), но…почему-то за первое полугодие, а не за 9 месяцев! Вот такие ляпы встречаются у таких серьёзных компаний (поправьте, если я не прав). В пресс-релизе расчёт этого показателя не приведён, а потому и написал выше «если правильно понял».

Ладно, в любом случае новость для акционеров Магнита однозначно положительная, долговую нагрузку удаётся контролировать (соотношение NetDebt/EBITDA с начала года удалось снизить с 2,1х до 1,8х), а потому всех причастных поздравляю!

Дивидендная отсечка намечена на 5 января 2021 года, в самый разгар новогодних праздников. Ждём и крепко держим акции Магнита и дальше!

#MGNT

"В этот сложный и непредсказуемый год наши магазины показали существенные улучшения операционных и финансовых результатов, в том числе рост продаж и восстановление рентабельности. Улучшения в оборотном капитале и временная приостановка инвестиций в развитие сети на фоне пандемии (которые уже возобновлены) привели к значительному росту свободного денежного потока и снижению долговой нагрузки.

И хотя мы продолжаем инвестировать значительные средства в дополнительные меры безопасности, сохраняя при этом доступные цены для покупателей, эти достижения позволили совету директоров рекомендовать акционерам на ВОСА выплату дивидендов в вышеуказанном объеме", - заявил президент, гендиректор "Магнита" Ян Дюннинг.

Эти дивиденды в абсолютном выражении обещают стать самыми щедрыми в истории компании, а ещё раз заглянув в финансовую отчётность можно увидеть, что Магнит планирует направить на них почти всю свою прибыль за минувшие 9 месяцев (и если я правильно понял, весь FCF). И это притом, что чёткой дивидендной политики у ритейлера по-прежнему нет.

Про денежный поток вообще любопытная история: если взглянуть на презентацию финансовых результатов Магнита 9m2020, то на с.36 можно увидеть картинку с подсчётами свободного денежного потока (FCF), но…почему-то за первое полугодие, а не за 9 месяцев! Вот такие ляпы встречаются у таких серьёзных компаний (поправьте, если я не прав). В пресс-релизе расчёт этого показателя не приведён, а потому и написал выше «если правильно понял».

Ладно, в любом случае новость для акционеров Магнита однозначно положительная, долговую нагрузку удаётся контролировать (соотношение NetDebt/EBITDA с начала года удалось снизить с 2,1х до 1,8х), а потому всех причастных поздравляю!

Дивидендная отсечка намечена на 5 января 2021 года, в самый разгар новогодних праздников. Ждём и крепко держим акции Магнита и дальше!

#MGNT

{kind=link}

🛒 Если верить Bloomberg, то в следующем году российский фондовый рынок может пополниться ещё одним представителем из сектора ритейла в лице сети магазинов Fix Price, количество которых уже перевалило за 4000, и помимо России эта торговая сеть представлена ещё в шести странах: Белоруссия, Грузия, Казахстан, Киргизия, Латвия и Узбекистан.

По данным всё того же Bloomberg, оценка компании для размещения может составить $6 млрд, а основатель Fix Price Сергей Ломакин уже подтвердил, что IPO – один из возможных стратегических сценариев для компании.

〽️ Первичное размещение акций Fix Price на бирже может состояться уже в первом полугодии 2021 года, и в качестве возможных площадок рассматриваются как Лондонская, так и Московская биржи.

🏦 Все мы помним, как Goldman Sachs «положил глаз» на Детский Мир, на сегодняшний день являясь его крупнейшим акционером с долей в 8,55%. Теперь, как стало известно, американский банк является ещё и счастливым обладателем 10% акционерного капитала Fix Price, а сделка состоялась буквально в начале текущего года. Goldman Sachs что-то знает, чего не знаем мы? Интерес к российскому ритейлу со стороны банка лично меня заставляет призадуматься…

🧮 Для предварительной оценки инвестиционной привлекательности Fix Price за основу предлагаю взять финансовые результаты 2019 года, по итогам которого компания получила выручку 142,9 млрд рублей, EBITDA – 27,2 млрд и чистую прибыль – 13,2 млрд рублей.

Да, рентабельность по EBITDA около 20% - впечатляющий результат для отечественного ритейла, и, пожалуй, самый высокий среди публичных компаний этого сектора. Однако, если посчитать потенциальный P/E из предложенных вводных данных, то результат получается на уровне 34х – весьма существенно, чтобы говорить о какой-то недооценке и серьёзной инвестиционной привлекательности.

👉 Дождёмся, конечно, официальных намерений основателя Fix Price Сергея Ломакина и соучредителя Артёма Хачатряна относительно публичных перспектив компании, однако на текущий момент участвовать в IPO по предложенным ценникам лично у меня интереса нет. Да и реальные располагаемые доходы россиян, как показывает статистика последних лет, склонна к снижению, нежели росту. Особенно на фоне бушующей пандемии COVID-19, которая пока и не думает затухать.

По данным всё того же Bloomberg, оценка компании для размещения может составить $6 млрд, а основатель Fix Price Сергей Ломакин уже подтвердил, что IPO – один из возможных стратегических сценариев для компании.

〽️ Первичное размещение акций Fix Price на бирже может состояться уже в первом полугодии 2021 года, и в качестве возможных площадок рассматриваются как Лондонская, так и Московская биржи.

🏦 Все мы помним, как Goldman Sachs «положил глаз» на Детский Мир, на сегодняшний день являясь его крупнейшим акционером с долей в 8,55%. Теперь, как стало известно, американский банк является ещё и счастливым обладателем 10% акционерного капитала Fix Price, а сделка состоялась буквально в начале текущего года. Goldman Sachs что-то знает, чего не знаем мы? Интерес к российскому ритейлу со стороны банка лично меня заставляет призадуматься…

🧮 Для предварительной оценки инвестиционной привлекательности Fix Price за основу предлагаю взять финансовые результаты 2019 года, по итогам которого компания получила выручку 142,9 млрд рублей, EBITDA – 27,2 млрд и чистую прибыль – 13,2 млрд рублей.

Да, рентабельность по EBITDA около 20% - впечатляющий результат для отечественного ритейла, и, пожалуй, самый высокий среди публичных компаний этого сектора. Однако, если посчитать потенциальный P/E из предложенных вводных данных, то результат получается на уровне 34х – весьма существенно, чтобы говорить о какой-то недооценке и серьёзной инвестиционной привлекательности.

👉 Дождёмся, конечно, официальных намерений основателя Fix Price Сергея Ломакина и соучредителя Артёма Хачатряна относительно публичных перспектив компании, однако на текущий момент участвовать в IPO по предложенным ценникам лично у меня интереса нет. Да и реальные располагаемые доходы россиян, как показывает статистика последних лет, склонна к снижению, нежели росту. Особенно на фоне бушующей пандемии COVID-19, которая пока и не думает затухать.

{kind=link}

🛒 В продолжение темы ритейла нельзя обойти стороной изменение дивидендной политики X5 Retail Group.

Основные принципы дивидендной политики:

✔️ Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода. Промежуточные дивиденды будут объявляться после публикации результатов 3 квартала.

✔️ Выплаты будут привязаны к операционному денежному потоку. Мультипликатор NetDebt/EBITDA должен быть меньше 2х (по отчетности IAS 17).

👨🏻💼 "X5 стремится обеспечить прозрачную и разумную дивидендную политику. Новая политика лучше отражает результаты бизнеса, ожидания Компании в отношении будущего роста и денежных потоков, а также наши запланированные инвестиции, при этом уравновешивая эти факторы с долговой нагрузкой. Это также позволит акционерам Х5 получать более регулярные доходы в течение финансового года", - заявил главный исполнительный директор “X5 Retail Group” Игорь Шехтерман.

💰 По итогам 9 мес. 2020 года Наблюдательный совет рекомендовал выплатить дивиденды в размере 20 млрд руб. или 73,645 руб. на депозитарную расписку. Дивидендная доходность по текущим котировкам составляет 2,7%, дата закрытия реестра намечена на 18 декабря 2020 года.

👍 Наблюдательный совет Х5 видит возможность для выплаты общих дивидендов за 2020 год в размере до 50 млрд руб., поскольку текущий уровень долговой нагрузки составляет 1,5х. Таким образом, суммарные дивиденды могут составить порядка 184,11 руб. на депозитарную расписку, что предполагает доходность 6,7%. Неплохая доходность, учитывая низкие ставки по банковским вкладам.

#FIVE

Основные принципы дивидендной политики:

✔️ Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода. Промежуточные дивиденды будут объявляться после публикации результатов 3 квартала.

✔️ Выплаты будут привязаны к операционному денежному потоку. Мультипликатор NetDebt/EBITDA должен быть меньше 2х (по отчетности IAS 17).

👨🏻💼 "X5 стремится обеспечить прозрачную и разумную дивидендную политику. Новая политика лучше отражает результаты бизнеса, ожидания Компании в отношении будущего роста и денежных потоков, а также наши запланированные инвестиции, при этом уравновешивая эти факторы с долговой нагрузкой. Это также позволит акционерам Х5 получать более регулярные доходы в течение финансового года", - заявил главный исполнительный директор “X5 Retail Group” Игорь Шехтерман.

💰 По итогам 9 мес. 2020 года Наблюдательный совет рекомендовал выплатить дивиденды в размере 20 млрд руб. или 73,645 руб. на депозитарную расписку. Дивидендная доходность по текущим котировкам составляет 2,7%, дата закрытия реестра намечена на 18 декабря 2020 года.

👍 Наблюдательный совет Х5 видит возможность для выплаты общих дивидендов за 2020 год в размере до 50 млрд руб., поскольку текущий уровень долговой нагрузки составляет 1,5х. Таким образом, суммарные дивиденды могут составить порядка 184,11 руб. на депозитарную расписку, что предполагает доходность 6,7%. Неплохая доходность, учитывая низкие ставки по банковским вкладам.

#FIVE

{kind=link}

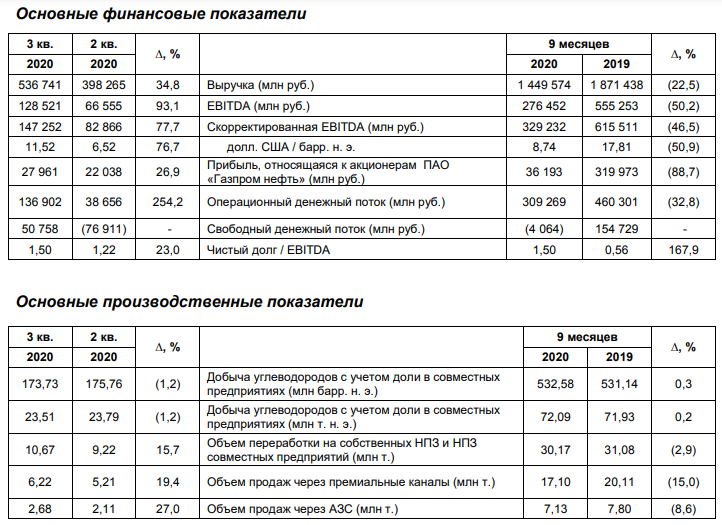

🧮 ГазпромНефть отчиталась по МСФО за 3 кв. и 9 мес. 2020 года, а также представила свои производственные результаты за этот период.

🛢 Добыча углеводородов с июля по сентябрь составила 173,7 млн барр.н.э, снизившись по отношению ко 2 кв. 2020 года на 1,2% (кв/кв), вследствие ограничений в рамках сделки ОПЕК+, а в масштабе 9 мес. 2020 года её и вовсе удалось удержать на прошлогодних уровнях: добыча углеводородов даже прибавила на 0,3% (г/г) до 532,6 млн барр.н.э.

👍 Примечательно, но Газпромнефть – одна из немногих компаний (если не единственная), которой удаётся демонстрировать рост добычи углеводородов, даже несмотря на действие соглашения ОПЕК+. Скорее всего, это следствие наращивания добычи газового конденсата, не подпадающего под ограничительные меры, однако это ни в коем случае не приуменьшает заслуги самой компании, бизнес которой диверсифицирован и мне по-прежнему очень нравится.

📉 На этом фоне падение выручки ГазпромНефти по итогам 9 мес. 2020 года практически на четверть (г/г) до 1,45 трлн рублей кого-то может расстроить, однако тому есть совершенно логическое объяснение: резкое падение цен на нефть по сравнению с прошлым годом + давление на спрос на энергосырьё в результате ковидных ограничений. Как следствие, мы видим за этот период сокращение ровно вдвое показателя EBITDA – до 276 млрд рублей и практически обнуление чистой прибыли – с 320 до 36 млрд рублей, на которую дополнительно оказали серьёзное давление отрицательные курсовые разницы (минус 41 млрд руб., по сравнению с плюс 7 млрд годом ранее).

📈 Зато третий квартал в этом смысле вселяет определённый оптимизм. Постепенное восстановление цен на нефть и частичное снятие ограничений, связанных с COVID-19, а также оптимизация инвестиционной программы и работа над сокращением операционных затрат, позволили существенно улучшить финансовые показатели в квартальном выражении, и даже выйти на положительный FCF.

💵 Долговая нагрузка ГазпромНефти оценивается на уровне 1,5х по соотношению NetDebt/EBITDA, что является весьма комфортным значением, особенно с надеждами, что всё худшее – уже позади.

👉 В целом представленные финансовые результаты оставили у меня положительные впечатления, и смотреть в них не так грустно, как в отчётности других представителей российского нефегазового сектора. Я продолжаю держать акции ГазпромНефти в своём портфеле с долей в 5,2%, и очень рад, что мне посчастливилось нарастить свою позицию в этих бумагах по ценам ниже 300 руб. буквально месяц-два тому назад.

Финансовая отчётность

Пресс-релиз

MD&A

#SIBN

🛢 Добыча углеводородов с июля по сентябрь составила 173,7 млн барр.н.э, снизившись по отношению ко 2 кв. 2020 года на 1,2% (кв/кв), вследствие ограничений в рамках сделки ОПЕК+, а в масштабе 9 мес. 2020 года её и вовсе удалось удержать на прошлогодних уровнях: добыча углеводородов даже прибавила на 0,3% (г/г) до 532,6 млн барр.н.э.

👍 Примечательно, но Газпромнефть – одна из немногих компаний (если не единственная), которой удаётся демонстрировать рост добычи углеводородов, даже несмотря на действие соглашения ОПЕК+. Скорее всего, это следствие наращивания добычи газового конденсата, не подпадающего под ограничительные меры, однако это ни в коем случае не приуменьшает заслуги самой компании, бизнес которой диверсифицирован и мне по-прежнему очень нравится.

📉 На этом фоне падение выручки ГазпромНефти по итогам 9 мес. 2020 года практически на четверть (г/г) до 1,45 трлн рублей кого-то может расстроить, однако тому есть совершенно логическое объяснение: резкое падение цен на нефть по сравнению с прошлым годом + давление на спрос на энергосырьё в результате ковидных ограничений. Как следствие, мы видим за этот период сокращение ровно вдвое показателя EBITDA – до 276 млрд рублей и практически обнуление чистой прибыли – с 320 до 36 млрд рублей, на которую дополнительно оказали серьёзное давление отрицательные курсовые разницы (минус 41 млрд руб., по сравнению с плюс 7 млрд годом ранее).

📈 Зато третий квартал в этом смысле вселяет определённый оптимизм. Постепенное восстановление цен на нефть и частичное снятие ограничений, связанных с COVID-19, а также оптимизация инвестиционной программы и работа над сокращением операционных затрат, позволили существенно улучшить финансовые показатели в квартальном выражении, и даже выйти на положительный FCF.

💵 Долговая нагрузка ГазпромНефти оценивается на уровне 1,5х по соотношению NetDebt/EBITDA, что является весьма комфортным значением, особенно с надеждами, что всё худшее – уже позади.

👉 В целом представленные финансовые результаты оставили у меня положительные впечатления, и смотреть в них не так грустно, как в отчётности других представителей российского нефегазового сектора. Я продолжаю держать акции ГазпромНефти в своём портфеле с долей в 5,2%, и очень рад, что мне посчастливилось нарастить свою позицию в этих бумагах по ценам ниже 300 руб. буквально месяц-два тому назад.

Финансовая отчётность

Пресс-релиз

MD&A

#SIBN

{kind=link}

💰 Теперь что касается промежуточных дивидендов ГазпромНефть за 9 мес. 2020 года.

Компания их анонсировала ещё позавчера, сообщив о выплате 5 руб. на акцию, что сулит промежуточную ДД на ожидаемо скромном уровне 1,6%.

Судя по опубликованной чистой прибыли за этот период в размере 36,2 млрд рублей, не составляет большого труда посчитать, что на дивиденды ГазпромНефть решила направить порядка 65% от ЧП по МСФО – весьма неплохо, учитывая текущую див.политику компании, предполагающую норму выплат в 50%.

Я думаю, морально уже все готовы увидеть скромные дивиденды по итогам 2020 года от отечественных нефтегазовых компаний, а потому смотреть нужно исключительно вперёд, где нас ждёт, разумеется, только светлое будущее. А в случае с ГазпромНефтью я в этом нисколько не сомневаюсь!

#SIBN

Компания их анонсировала ещё позавчера, сообщив о выплате 5 руб. на акцию, что сулит промежуточную ДД на ожидаемо скромном уровне 1,6%.

Судя по опубликованной чистой прибыли за этот период в размере 36,2 млрд рублей, не составляет большого труда посчитать, что на дивиденды ГазпромНефть решила направить порядка 65% от ЧП по МСФО – весьма неплохо, учитывая текущую див.политику компании, предполагающую норму выплат в 50%.

Я думаю, морально уже все готовы увидеть скромные дивиденды по итогам 2020 года от отечественных нефтегазовых компаний, а потому смотреть нужно исключительно вперёд, где нас ждёт, разумеется, только светлое будущее. А в случае с ГазпромНефтью я в этом нисколько не сомневаюсь!

#SIBN

{kind=link}

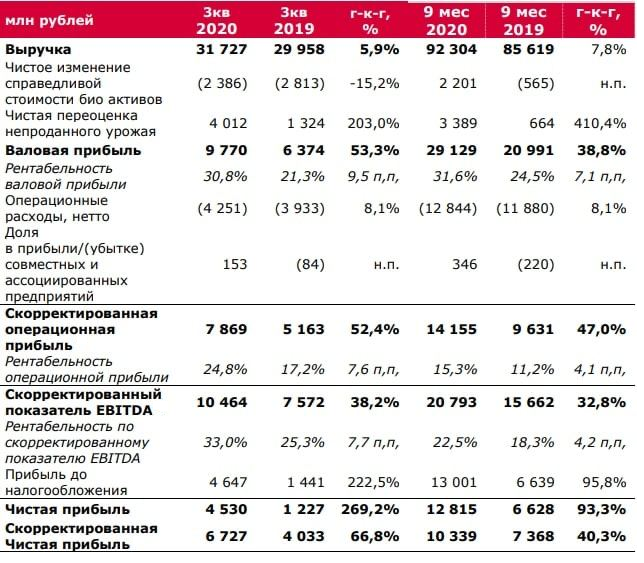

🐄🐖🐓🦃 Группа Черкизово представила свои операционные и финансовые результаты за 3 кв. 2020 года.

💵 По сравнению с прошлым годом выручка компании с июля по сентябрь увеличилась на 5,9% (г/г) до 31,7 млрд руб. При этом удалось нарастить продажи в сегментах птицеводство и свиноводство. Напомню, среди конкурентов на Мосбирже торгуются только бумаги Русагро, выручка которого увеличилась куда более существенно - на 11% (г/г) до 37,5 млрд руб.

Скорректированная EBITDA Черкизово увеличилась почти на 40% (г/г) до 10,5 млрд руб., при рентабельности 33%. Этот же показатель у Русагро удвоился и достиг отметки 8,61 млрд руб., при этом рентабельность оказалась на 10 п.п. меньше.

💪 Высокая рентабельность бизнеса Черкизово увеличивает инвестиционную привлекательность компании!

💰 Поскольку в дивидендной политике учитывается показатель скорректированной чистой прибыли, то будем и мы ориентироваться на него: по итогам 3 кв. 2020 года он увеличился на 66,8% (г/г) до 6,72 млрд руб.

👨🏻💼 "Такой результат был достигнут за счет преимуществ, которые дают масштаб нашей деятельности, современное оснащение предприятий, вертикально-интегрированная бизнес модель, структуры сегментов, контроль затрат, а также развитие новых каналов фудсервиса и экспорта", - заявил генеральный директор “Черкизово” Сергей Михайлов.

Долговая нагрузка по мультипликатору Чистый долг/скорректированная EBITDA составляет 2,42х, что рядом с пороговым значением 2,5х, который прописан в дивидендной политике. Черкизово выплачивает дивиденды дважды в год и за второе полугодие выплаты будут объявлены в начале весны. Акционерам бояться нечего, поскольку компания не планирует сильно увеличивать долг.

📈 Что касается операционных результатов, то компания продемонстрировала рост производства практически во всех сегментах.

✔️ Так, производство курицы увеличилось на 7% (г/г) до 175,88 тыс. т, а Черкизово по-прежнему уверенно занимает первое место в отрасли, увеличивая производственные мощности на действующих площадках.

✔️ Производство индейки сократилось на 8% (г/г) до 10,19 тыс. т., что вызвано снижением заказов со стороны продуктовых сетей и предприятий общественного питания.

✔️ Объём поголовья свиней увеличился на 5% (г/г) до 69,80 тыс. т, в то время как Русагро, благодаря запуску новых производственных мощностей, увеличил этот показатель на 14% (г/г) до 76 тыс. т.

✔️ Мясопереработка в натуральном выражении прибавила на 4% (г/г) до 66,25 тыс. т, а рост средних цен реализации позволил компании нарастить объём производства. Отмечу, что у Русагро этот показатель увеличился на 21% (г/г) до 53 тыс.т.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты, и акции компании можно рассматривать в качестве диверсификации долгосрочных портфелей. Ну а поскольку мой портфель я и так считаю глубоко диверсифицированным, эти бумаги пока в нём отсутствуют.

Финансовая отчетность

Операционные результаты

#GCHE

💵 По сравнению с прошлым годом выручка компании с июля по сентябрь увеличилась на 5,9% (г/г) до 31,7 млрд руб. При этом удалось нарастить продажи в сегментах птицеводство и свиноводство. Напомню, среди конкурентов на Мосбирже торгуются только бумаги Русагро, выручка которого увеличилась куда более существенно - на 11% (г/г) до 37,5 млрд руб.

Скорректированная EBITDA Черкизово увеличилась почти на 40% (г/г) до 10,5 млрд руб., при рентабельности 33%. Этот же показатель у Русагро удвоился и достиг отметки 8,61 млрд руб., при этом рентабельность оказалась на 10 п.п. меньше.

💪 Высокая рентабельность бизнеса Черкизово увеличивает инвестиционную привлекательность компании!

💰 Поскольку в дивидендной политике учитывается показатель скорректированной чистой прибыли, то будем и мы ориентироваться на него: по итогам 3 кв. 2020 года он увеличился на 66,8% (г/г) до 6,72 млрд руб.

👨🏻💼 "Такой результат был достигнут за счет преимуществ, которые дают масштаб нашей деятельности, современное оснащение предприятий, вертикально-интегрированная бизнес модель, структуры сегментов, контроль затрат, а также развитие новых каналов фудсервиса и экспорта", - заявил генеральный директор “Черкизово” Сергей Михайлов.

Долговая нагрузка по мультипликатору Чистый долг/скорректированная EBITDA составляет 2,42х, что рядом с пороговым значением 2,5х, который прописан в дивидендной политике. Черкизово выплачивает дивиденды дважды в год и за второе полугодие выплаты будут объявлены в начале весны. Акционерам бояться нечего, поскольку компания не планирует сильно увеличивать долг.

📈 Что касается операционных результатов, то компания продемонстрировала рост производства практически во всех сегментах.

✔️ Так, производство курицы увеличилось на 7% (г/г) до 175,88 тыс. т, а Черкизово по-прежнему уверенно занимает первое место в отрасли, увеличивая производственные мощности на действующих площадках.

✔️ Производство индейки сократилось на 8% (г/г) до 10,19 тыс. т., что вызвано снижением заказов со стороны продуктовых сетей и предприятий общественного питания.

✔️ Объём поголовья свиней увеличился на 5% (г/г) до 69,80 тыс. т, в то время как Русагро, благодаря запуску новых производственных мощностей, увеличил этот показатель на 14% (г/г) до 76 тыс. т.

✔️ Мясопереработка в натуральном выражении прибавила на 4% (г/г) до 66,25 тыс. т, а рост средних цен реализации позволил компании нарастить объём производства. Отмечу, что у Русагро этот показатель увеличился на 21% (г/г) до 53 тыс.т.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты, и акции компании можно рассматривать в качестве диверсификации долгосрочных портфелей. Ну а поскольку мой портфель я и так считаю глубоко диверсифицированным, эти бумаги пока в нём отсутствуют.

Финансовая отчетность

Операционные результаты

#GCHE

{kind=link}

💪 Лаконичный ответ на вопрос, почему в моём инвестиционном портфеле среди трёх публичных дочках ГЭХа присутствуют только акции ОГК-2. Это не только самая рентабельная компания в этой группе, но и финансово наиболее стабильная, учитывая продолжающийся позитивный эффект от программы ДПМ.

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

{kind=link}

🧮 Добрался я, наконец, до финансовой отчётности МТС по МСФО за 3 кв. 2020 года, и т.к. с момента публикации уже прошло несколько дней, предлагаю в неё глубоко не погружаться, а ограничиться основными фактами, тезисами и мыслями о будущем компании.

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

Пресс-релиз

Презентация

#MTSS

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

Пресс-релиз

Презентация

#MTSS

{kind=link}

🔥 Это была крутая закрытая конференция в Питере! Пост теперь уже от имени Тимофея Мартынова ещё раз освежил в памяти эти прекрасные два ноябрьских дня, с хорошей погодой и прекрасными людьми из инвестиционного цеха.

Много живого оффлайн-общения, интересные знакомства и новые идеи для движения вперёд!

Поймал себя на мысли, что в этом ковидном 2020 году это было единственное деловое мероприятие, которое мне удалось посетить лично, не в онлайн-режиме. Всем спасибо!

Много живого оффлайн-общения, интересные знакомства и новые идеи для движения вперёд!

Поймал себя на мысли, что в этом ковидном 2020 году это было единственное деловое мероприятие, которое мне удалось посетить лично, не в онлайн-режиме. Всем спасибо!

smart-lab.ru

Как это было? (фото) Закрытая встреча частных инвесторов в Пушкине состоялась!

7-8 ноября мы провели вторую закрытую конференцию частных инвесторов в Пушкине. Напомню, моя главная задача была в том, чтобы познакомить