🎤 Московская биржа на днях отрапортовала о том, что по итогам октября количество брокерских счетов превысило 7,5 миллионов. Многие инвесторы скептически воспринимают эту цифру и считают, что биржа приукрашивает данные, как в старые добрые “советские времена”. Безусловно, не все счета активные, однако количество инвесторов увеличивается с каждым днём, и мы с вами становимся свидетелями нового инвестиционного цикла.

Представители бизнеса своими действиями также подтверждают этот тренд. В этом году несколько эмитентов, которые изначально торговались только на Лондонской фондовой бирже, получили листинг на Московской бирже. Если раньше компании считали, что на Мосбирже не достаточно ликвидности, то сейчас их мнение кардинально меняется, поскольку приток частных инвесторов формирует хороший фундамент.

Сегодня о решении получить листинг на Мосбирже заявил Совет директоров “О’КЕЙ”. Торги депозитарными расписками компании начнутся в следующем месяце.

“О’КЕЙ” – это продуктовый ритейлер, который был образован в 2002 году. Под управлением компании сейчас находится 77 гипермаркетов и 105 дискаунтеров.

👨🏻⚕️ “Мы инициировали листинг на Московской бирже с целью расширения круга инвесторов, имеющих доступ к нашим ГДР, и считаем, что этот шаг создаст дополнительные условия для увеличения акционерной стоимости Группы. Наша команда видит значительный потенциал дальнейшего роста бизнеса, который, как мы полагаем, найдет отражение в результатах Группы и, как следствие, в размере рыночной капитализации", - рассказал глава ГК “О’КЕЙ” Армин Бургер.

Компания демонстрирует умеренный темп наращивания выручки: за последние 9 лет средний темп прироста составил 7,5%, что ниже, чем у лидеров отрасли в лице X5 Retail Group и Магнит. Если у компании низкий темп роста выручки, то в чем же здесь может быть инвестиционная идея? Как она сможет успешно бороться с такими гигантами, как Х5 и Магнит?

👉 “О’КЕЙ” торгуется с мультипликатором P/S=0,1х – это самый низкий показатель в отрасли. У конкурентов мультипликаторы в несколько раз выше. Компании с низкими мультипликаторами являются идеальными кандидатами для поглощения, и такая история может случиться и с “О’КЕЙ”. Сделки по “слияниям и поглощениям” проходят с хорошей премией, что позволяет инвесторам неплохо заработать.

#OKEY

Представители бизнеса своими действиями также подтверждают этот тренд. В этом году несколько эмитентов, которые изначально торговались только на Лондонской фондовой бирже, получили листинг на Московской бирже. Если раньше компании считали, что на Мосбирже не достаточно ликвидности, то сейчас их мнение кардинально меняется, поскольку приток частных инвесторов формирует хороший фундамент.

Сегодня о решении получить листинг на Мосбирже заявил Совет директоров “О’КЕЙ”. Торги депозитарными расписками компании начнутся в следующем месяце.

“О’КЕЙ” – это продуктовый ритейлер, который был образован в 2002 году. Под управлением компании сейчас находится 77 гипермаркетов и 105 дискаунтеров.

👨🏻⚕️ “Мы инициировали листинг на Московской бирже с целью расширения круга инвесторов, имеющих доступ к нашим ГДР, и считаем, что этот шаг создаст дополнительные условия для увеличения акционерной стоимости Группы. Наша команда видит значительный потенциал дальнейшего роста бизнеса, который, как мы полагаем, найдет отражение в результатах Группы и, как следствие, в размере рыночной капитализации", - рассказал глава ГК “О’КЕЙ” Армин Бургер.

Компания демонстрирует умеренный темп наращивания выручки: за последние 9 лет средний темп прироста составил 7,5%, что ниже, чем у лидеров отрасли в лице X5 Retail Group и Магнит. Если у компании низкий темп роста выручки, то в чем же здесь может быть инвестиционная идея? Как она сможет успешно бороться с такими гигантами, как Х5 и Магнит?

👉 “О’КЕЙ” торгуется с мультипликатором P/S=0,1х – это самый низкий показатель в отрасли. У конкурентов мультипликаторы в несколько раз выше. Компании с низкими мультипликаторами являются идеальными кандидатами для поглощения, и такая история может случиться и с “О’КЕЙ”. Сделки по “слияниям и поглощениям” проходят с хорошей премией, что позволяет инвесторам неплохо заработать.

#OKEY

{kind=link}

Forwarded from ❸❻❺

🤦🏻♂️ Продолжаю поражаться, насколько же непредсказуемы всё-таки фондовые рынки, и насколько рабочей является одна из моих гипотез о том, что рынки не настолько наивны, чтобы действовать в соответствии с ожиданиями большинства. Об этом я писал в начале октября, а потому повторяться не буду, кому интересно – почитайте по ссылке и восстановите в памяти.

🇺🇸 Большинство инвесторов по всему миру делали ставку, что в случае победы Трампа фондовые рынки получат мощный бычий импульс, в то время как Байден, как тогда казалось, вызывал куда больше опасений. В итоге победу одержал именно Байден, однако фондовые площадки всего мира (включая и российскую) отметили это событие бурным ростом, хотя уже в первые дни подсчёта голосов на минувшей неделе бросалась в глаза спокойная реакция рынка на предварительный выход вперёд Байдена в президентской гонке.

🦠 Да, согласен, дополнительный позитив вчера привнесли ещё и новости об успешной третьей стадии испытаний вакцины от COVID-19, разработанной американской компанией Pfizer и германской BioNTech, а именно – озвученная эффективность в предотвращении COVID-19 более чем на 90%. Однако вы сомневались, что подобные новости рано или поздно появятся в СМИ? Думаю вряд ли. Даже российский Минздрав на этой волне уже успел сообщить в ответ, что «отечественная вакцина Спутник-V от коронавируса показала эффективность более 90%».

💸 Опять же, продолжая свои недавние мысли в отношении ажиотажа вокруг американских выборов, я скажу следующее: по большому счёту совершенно не важно кто придёт к власти, Байден или Трамп – в конечном счёте всё зависит от перспективы принятия нового масштабного пакета мер поддержки экономики США, которые помогут ей справиться с последствиями пандемии коронавируса. Надеюсь, мартовское наводнение рынков всего мира ликвидностью и его позитивный эффект на фондовые площадки у вас в памяти ещё свежи.

💼 Уверен, ход моих мыслей вы поняли, а кто-то возможно даже согласится с подобными умозаключениями. Я же со своей стороны ещё раз отмечу насколько важным является периодическое пополнение инвестиционного счёта, которое я проповедую в рамках нашего проекта «365 дней», позволяющее в любые рыночные времена подпитывать счёт новым кэшем, а в периоды распродаж – решительно бросать этот кэш в бой, покупая классные бумаги по аппетитным ценам!

📈 Приятно, что доходность по нашему модельному портфелю вновь достигла 20%, и на текущий момент из 13 представленных эмитентов осталось ровно четыре бумаги, по которым значится небольшой бумажный убыток порядка 1-3%: Газпром, Татнефть (ап), МРСК Волги и Энел Россия. И есть хорошие перспективы отыграть его полностью, что меня очень порадует.

👉 Но при всём при этом призываю, чтобы трезвость ума и холодный расчёт вас не покидали, и вы не стали на этом хайпе тариться «на фсю катлету». Продолжаейте действовать по своей торговой стратегии, не действуйте импульсивно и не забывайте насколько важно иметь кэш за душой, на случай распродаж. Если вы помните, в ноябре 2016 года новость о победе Трампа российский рынок тоже встретил нескрываемым позитивом, однако некоторое время спустя эйфория сменилась разочарованием, на фоне несбывшихся мечт о потеплении в российско-американских отношениях.

#мысливслух

🇺🇸 Большинство инвесторов по всему миру делали ставку, что в случае победы Трампа фондовые рынки получат мощный бычий импульс, в то время как Байден, как тогда казалось, вызывал куда больше опасений. В итоге победу одержал именно Байден, однако фондовые площадки всего мира (включая и российскую) отметили это событие бурным ростом, хотя уже в первые дни подсчёта голосов на минувшей неделе бросалась в глаза спокойная реакция рынка на предварительный выход вперёд Байдена в президентской гонке.

🦠 Да, согласен, дополнительный позитив вчера привнесли ещё и новости об успешной третьей стадии испытаний вакцины от COVID-19, разработанной американской компанией Pfizer и германской BioNTech, а именно – озвученная эффективность в предотвращении COVID-19 более чем на 90%. Однако вы сомневались, что подобные новости рано или поздно появятся в СМИ? Думаю вряд ли. Даже российский Минздрав на этой волне уже успел сообщить в ответ, что «отечественная вакцина Спутник-V от коронавируса показала эффективность более 90%».

💸 Опять же, продолжая свои недавние мысли в отношении ажиотажа вокруг американских выборов, я скажу следующее: по большому счёту совершенно не важно кто придёт к власти, Байден или Трамп – в конечном счёте всё зависит от перспективы принятия нового масштабного пакета мер поддержки экономики США, которые помогут ей справиться с последствиями пандемии коронавируса. Надеюсь, мартовское наводнение рынков всего мира ликвидностью и его позитивный эффект на фондовые площадки у вас в памяти ещё свежи.

💼 Уверен, ход моих мыслей вы поняли, а кто-то возможно даже согласится с подобными умозаключениями. Я же со своей стороны ещё раз отмечу насколько важным является периодическое пополнение инвестиционного счёта, которое я проповедую в рамках нашего проекта «365 дней», позволяющее в любые рыночные времена подпитывать счёт новым кэшем, а в периоды распродаж – решительно бросать этот кэш в бой, покупая классные бумаги по аппетитным ценам!

📈 Приятно, что доходность по нашему модельному портфелю вновь достигла 20%, и на текущий момент из 13 представленных эмитентов осталось ровно четыре бумаги, по которым значится небольшой бумажный убыток порядка 1-3%: Газпром, Татнефть (ап), МРСК Волги и Энел Россия. И есть хорошие перспективы отыграть его полностью, что меня очень порадует.

👉 Но при всём при этом призываю, чтобы трезвость ума и холодный расчёт вас не покидали, и вы не стали на этом хайпе тариться «на фсю катлету». Продолжаейте действовать по своей торговой стратегии, не действуйте импульсивно и не забывайте насколько важно иметь кэш за душой, на случай распродаж. Если вы помните, в ноябре 2016 года новость о победе Трампа российский рынок тоже встретил нескрываемым позитивом, однако некоторое время спустя эйфория сменилась разочарованием, на фоне несбывшихся мечт о потеплении в российско-американских отношениях.

#мысливслух

{kind=link}

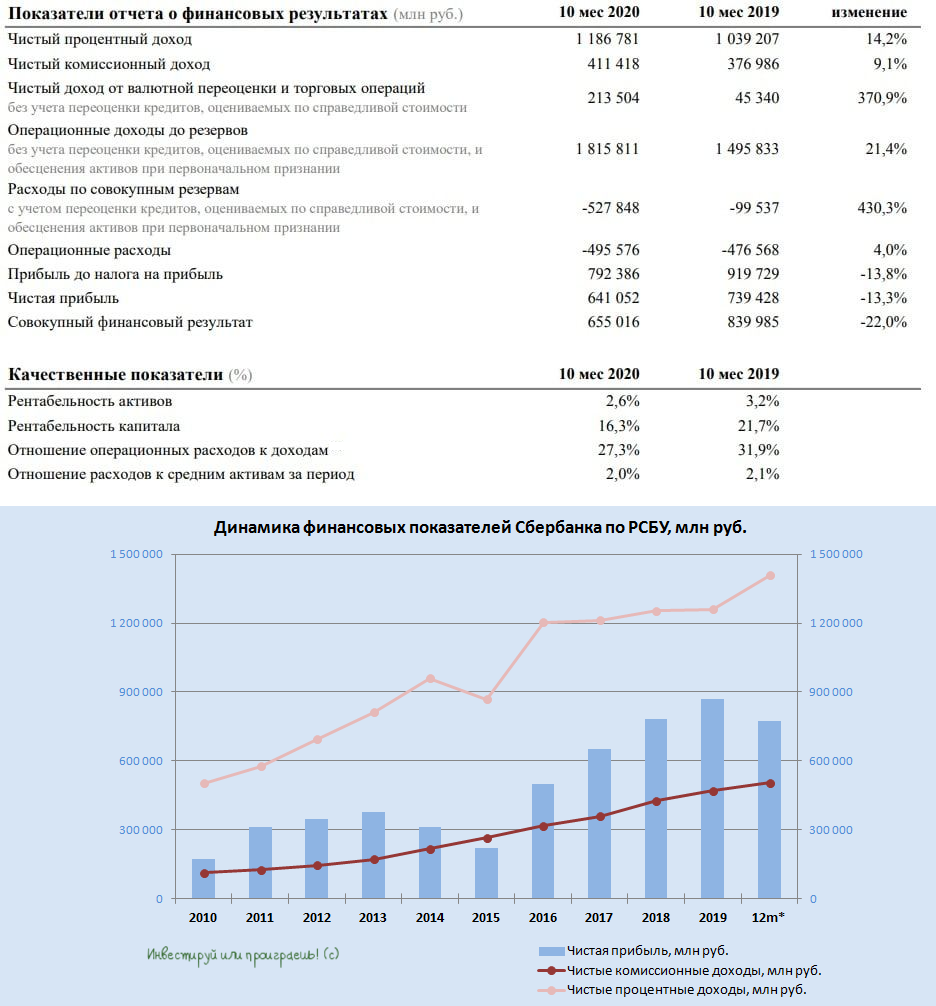

🧮 Сбербанк отчитался по РСБУ за 10 месяцев 2020 года, сообщив о снижении чистой прибыли за этот период на 13,3% (г/г) до 641,05 млрд рублей.

При этом непосредственно банковская деятельность никаких вопросов не вызывает, динамика по-прежнему положительная. Сокращение прибыли вызвано начислением резервов. Отмечу, что начиная с августа банк демонстрирует рост прибыли год к году.

✔️ Чистый процентный доход с января по октябрь вырос на 14,2% (г/г) до 1,18 трлн рублей. Последний раз двузначный темп роста ЧПД был зафиксирован в 2016 году, а в минувшем году показатель сократился на 0,4% (г/г).

"Темп роста чистого процентного дохода постепенно ускоряется с начала лета благодаря высоким темпам кредитования. Положительное влияние оказало также снижение стоимости фондирования ", - говорится в пресс-релизе.

✔️ Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 411,41 млрд рублей. Менеджмент Сбера объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

✔️ Расходы по совокупным резервам по итогам 10 месяцев 2020 года составили 527,84 млрд рублей, что в 5 раз больше показателя годом ранее (99,5 млрд рублей). Рост объёма резервов вызван "макроэкономическим шоком, вызванным пандемией COVID-19". На мой взгляд, в следующем году банк будет постепенно сокращать резервы, что поспособствует увеличению чистой прибыли.

✔️ Отношение расходов к доходам составило 27,3% против 31,9% годом ранее. Это позитивный сигнал- менеджмент жестко контролирует издержки!

✔️ Что касается кредитного портфеля, то итогам 10 месяцев он увеличился на 15,3% (г/г) до 23,73 трнл руб. Если в последние два года основным драйвером роста было кредитование физ. лиц, то в этом году Сбер активно наращивает кредитование корпоративных клиентов. Свою лепту в это благое дело внес ЦБ РФ, который в этом году опустил ключевую ставку до исторического минимума, что способствовало снижению ставок по банковским кредитам. Физ. лица и корпораты получили в этом году отличную возможность взять кредит под более низкий процент.

💪 Сегодня акции Сбера обновили двухмесячный максимум, восходящий тренд набирает обороты!

#SBER

При этом непосредственно банковская деятельность никаких вопросов не вызывает, динамика по-прежнему положительная. Сокращение прибыли вызвано начислением резервов. Отмечу, что начиная с августа банк демонстрирует рост прибыли год к году.

✔️ Чистый процентный доход с января по октябрь вырос на 14,2% (г/г) до 1,18 трлн рублей. Последний раз двузначный темп роста ЧПД был зафиксирован в 2016 году, а в минувшем году показатель сократился на 0,4% (г/г).

"Темп роста чистого процентного дохода постепенно ускоряется с начала лета благодаря высоким темпам кредитования. Положительное влияние оказало также снижение стоимости фондирования ", - говорится в пресс-релизе.

✔️ Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 411,41 млрд рублей. Менеджмент Сбера объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

✔️ Расходы по совокупным резервам по итогам 10 месяцев 2020 года составили 527,84 млрд рублей, что в 5 раз больше показателя годом ранее (99,5 млрд рублей). Рост объёма резервов вызван "макроэкономическим шоком, вызванным пандемией COVID-19". На мой взгляд, в следующем году банк будет постепенно сокращать резервы, что поспособствует увеличению чистой прибыли.

✔️ Отношение расходов к доходам составило 27,3% против 31,9% годом ранее. Это позитивный сигнал- менеджмент жестко контролирует издержки!

✔️ Что касается кредитного портфеля, то итогам 10 месяцев он увеличился на 15,3% (г/г) до 23,73 трнл руб. Если в последние два года основным драйвером роста было кредитование физ. лиц, то в этом году Сбер активно наращивает кредитование корпоративных клиентов. Свою лепту в это благое дело внес ЦБ РФ, который в этом году опустил ключевую ставку до исторического минимума, что способствовало снижению ставок по банковским кредитам. Физ. лица и корпораты получили в этом году отличную возможность взять кредит под более низкий процент.

💪 Сегодня акции Сбера обновили двухмесячный максимум, восходящий тренд набирает обороты!

#SBER

{kind=link}

👨🏻💼 Продолжая тему Сбербанка, предлагаю вашему вниманию порцию новостей, по итогам состоявшегося сегодня Наблюдательного совета:

✅ Начнём с того, что Набсовет Сбербанка благополучно утвердил новую Стратегию развития 2021-2023, а также новую дивидендную политику. Признано, что банк выполнил практически все цели предыдущей Стратегии 2019-2020, за исключением одной: достижение прибыли в этом году в размере 1 трлн рублей.

"Мы достигли основной нефинансовой цели, мы стали технологической компанией, оставаясь лучшим банком для наших клиентов. Единственный параметр, который банк не выполнил в действующей стратегии - достижение прибыли в этом году в размере 1 трлн рублей. Но очевидно, этому помешал форс-мажор с COVID-19. Если бы не COVID, трек, который мы видим в третьем квартале, был бы фактически в течение всего года. Мы несомненно достигли бы прибыли 1 трлн рублей" – уверенно заявил журналистам глава Сбербанка Герман Греф.

✅ Сбербанк думает о сохранении нормы выплат дивидендов в размере 50% от ЧП по МСФО, детали новой див.политики обещает раскрыть на «Дне инвестора», который запланирован на 30 ноября – 1 декабря текущего года. Именно на этом мероприятии широкой общественности будут торжественно представлены детали Стратегии развития и дивидендная политика Сбербанка на 2021-2023 гг.

✅ Сбербанк сохранил текущий уровень достаточности базового капитала в качестве целевого уровня в размере 12,5%.

✅ Таким образом, косвенно можно судить о том, что дивиденды в размере 50% от ЧП по МСФО Сбербанк будет себе позволять при достаточности капитала выше 12,5%. Да и Герман Греф прямым текстом намекает на это:

"На сегодняшний день, на наш взгляд, найден оптимальный баланс между необходимостью для группы инвестировать и развиваться и необходимостью поддержания текущей прибыли и выплатой дивидендов акционерам, конечно же, при соблюдении всех нормативных требований", - сказал он.

✅ Перспектива выплаты промежуточных дивидендов сейчас даже не рассматривается, хотя весной 2019 года всё тот же Греф намекал на возможность выплаты квартальных или полугодовых дивидендов. Но что поделать, времена нынче такие:

"В период такой нестабильности промежуточные дивиденды - не самое лучшее решение для банков. Для нас агрегировать такие суммы, аккумулировать такие суммы, как мы выплатили в этом году, 422 млрд рублей, поэтому банк живет ликвидностью своей, конечно, особенно в кризисные времена такие решения мало кто принимает", - сказал Греф.

✅ Сбербанк будет проводить модификацию бизнеса в Европе и по-прежнему планирует уйти с украинского рынка:

"Мы не планируем расширение нашей международной деятельности. Зато ожидаем серьёзную модификацию в Европе, и в наших планах - выход с рынка Украины. Больше мы каких-то серьёзных подвижек не планируем", - сказал Греф.

👉 В общем, с нетерпением ждём новую трёхлетнюю стратегию Сбербанка, которая будет торжественно представлена уже через три недели и которая определит наиболее приоритетные направления его бизнеса до 2023 года.

#SBER

✅ Начнём с того, что Набсовет Сбербанка благополучно утвердил новую Стратегию развития 2021-2023, а также новую дивидендную политику. Признано, что банк выполнил практически все цели предыдущей Стратегии 2019-2020, за исключением одной: достижение прибыли в этом году в размере 1 трлн рублей.

"Мы достигли основной нефинансовой цели, мы стали технологической компанией, оставаясь лучшим банком для наших клиентов. Единственный параметр, который банк не выполнил в действующей стратегии - достижение прибыли в этом году в размере 1 трлн рублей. Но очевидно, этому помешал форс-мажор с COVID-19. Если бы не COVID, трек, который мы видим в третьем квартале, был бы фактически в течение всего года. Мы несомненно достигли бы прибыли 1 трлн рублей" – уверенно заявил журналистам глава Сбербанка Герман Греф.

✅ Сбербанк думает о сохранении нормы выплат дивидендов в размере 50% от ЧП по МСФО, детали новой див.политики обещает раскрыть на «Дне инвестора», который запланирован на 30 ноября – 1 декабря текущего года. Именно на этом мероприятии широкой общественности будут торжественно представлены детали Стратегии развития и дивидендная политика Сбербанка на 2021-2023 гг.

✅ Сбербанк сохранил текущий уровень достаточности базового капитала в качестве целевого уровня в размере 12,5%.

✅ Таким образом, косвенно можно судить о том, что дивиденды в размере 50% от ЧП по МСФО Сбербанк будет себе позволять при достаточности капитала выше 12,5%. Да и Герман Греф прямым текстом намекает на это:

"На сегодняшний день, на наш взгляд, найден оптимальный баланс между необходимостью для группы инвестировать и развиваться и необходимостью поддержания текущей прибыли и выплатой дивидендов акционерам, конечно же, при соблюдении всех нормативных требований", - сказал он.

✅ Перспектива выплаты промежуточных дивидендов сейчас даже не рассматривается, хотя весной 2019 года всё тот же Греф намекал на возможность выплаты квартальных или полугодовых дивидендов. Но что поделать, времена нынче такие:

"В период такой нестабильности промежуточные дивиденды - не самое лучшее решение для банков. Для нас агрегировать такие суммы, аккумулировать такие суммы, как мы выплатили в этом году, 422 млрд рублей, поэтому банк живет ликвидностью своей, конечно, особенно в кризисные времена такие решения мало кто принимает", - сказал Греф.

✅ Сбербанк будет проводить модификацию бизнеса в Европе и по-прежнему планирует уйти с украинского рынка:

"Мы не планируем расширение нашей международной деятельности. Зато ожидаем серьёзную модификацию в Европе, и в наших планах - выход с рынка Украины. Больше мы каких-то серьёзных подвижек не планируем", - сказал Греф.

👉 В общем, с нетерпением ждём новую трёхлетнюю стратегию Сбербанка, которая будет торжественно представлена уже через три недели и которая определит наиболее приоритетные направления его бизнеса до 2023 года.

#SBER

{kind=link}

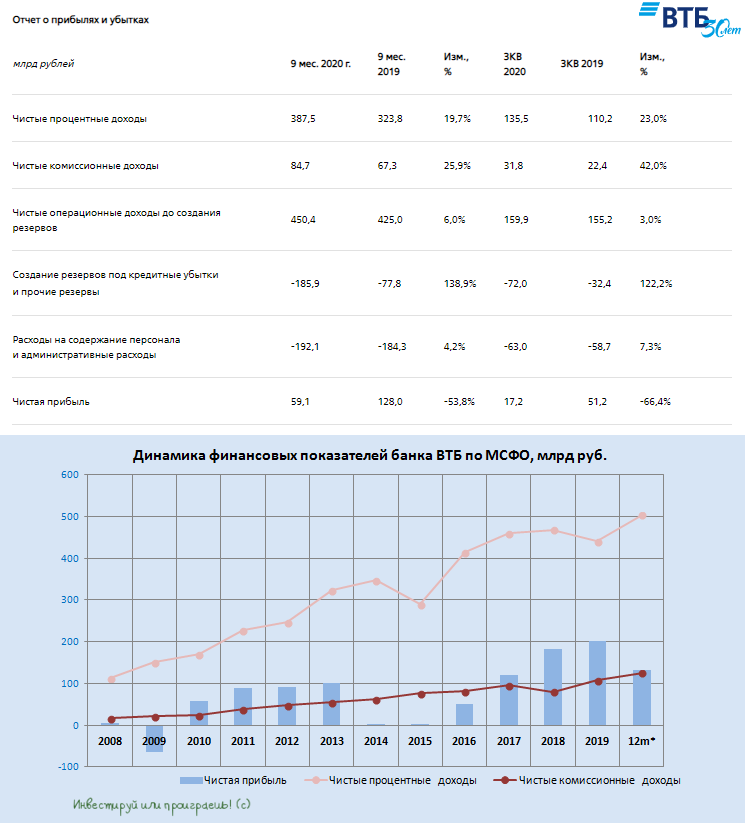

🧮🏦 Второй по величине российский госбанк ВТБ опубликовал накануне финансовую отчётность по МСФО за 9 месяцев 2020 года, сообщив о снижении чистой прибыли на 53,8% (г/г) до 59,1 млрд рублей, на фоне вынужденного начисления резервов.

👨🏻⚕️ “За 9 месяцев текущего года группа ВТБ показала хорошую динамику операционных показателей. При существенном росте чистых процентных и комиссионных доходов рост расходов был умеренным. На фоне восстановления деловой и потребительской активности после весеннего спада, вызванного пандемией, мы вышли на высокие темпы роста кредитного портфеля и клиентской базы.

Реагируя на неизбежное ухудшение финансового состояния некоторых категорий заёмщиков вследствие ограничительных мер, мы значительно нарастили размер отчислений в резервы, что оказало сильное давление на итоговый финансовый результат”, - прокомментировал финансовые результаты Председатель Правления банка ВТБ Андрей Костин.

💪 И действительно, если заглянуть в отчётность, то можно увидеть, что чистые процентные и комиссионные доходы продемонстрировали двузначный темп роста, увеличившись на 19,7% (г/г) и 25,9% (г/). Отмечу, что темп роста оказался даже выше, чем у Сбербанка!

Стоимость привлечения средств сократилась на 1,5 п.п. до 3,8%. Если сравнивать кризисные ситуации 2015-2016 гг. и 2020 года, то пять лет назад стоимость фондирования резко выросла, и тогда это оказало сильное давление на доходы банкиров. В этом году ЦБ РФ грамотно оценил ситуацию и не побоялся существенно снизить ключевую ставку, что в конечном итоге положительно отразилось на результатах банков.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 12,9% (г/г) до 12,93 трлн рублей. Снятие коронавирусных ограничений в 3 квартале способствовало увеличению объема кредитования корпоративных и розничных клиентов. Доля просроченной задолженности составляет 5,7%. Опять же, если сравнивать с кризисом 2015-2016 г.г., то тогда показатель составляет 7%. Текущий кризис ВТБ проходит более уверенно, что радует.

Рентабельность капитала в отчетном периоде составила 4,9%. Показатель низкий и это “ахиллесова пята” банка ВТБ. К примеру, у Сбербанка рентабельность капитала составила 15,9%.

💰 Всех инвесторов интересует дивидендный вопрос, поскольку менеджмент ВТБ давно обещает высокие дивиденды, но по факту мы этого с вами не наблюдали. Член правления ВТБ Дмитрий Пьянов анонсировал дивидендные выплаты в размере 50% прибыли по МСФО уже по итогам 2020 года. В очередной раз нам пообещали существенный рост прибыли в ближайшие три года, а вместе с этим и рост дивидендных выплат. Верить менеджменту или нет? Каждый сам для себя должен ответить на этот вопрос.

❓ Какой из всего вышесказанного можно сделать вывод?

ВТБ наращивает доходы от банковской деятельности и уверенно проходит текущий кризис. Если менеджмент не обманет нас, то мы можем получить хорошую дивидендную историю в ближайшие три года. Но это не точно.

Финансовая отчётность

Пресс-релиз

Презентация

👨🏻⚕️ “За 9 месяцев текущего года группа ВТБ показала хорошую динамику операционных показателей. При существенном росте чистых процентных и комиссионных доходов рост расходов был умеренным. На фоне восстановления деловой и потребительской активности после весеннего спада, вызванного пандемией, мы вышли на высокие темпы роста кредитного портфеля и клиентской базы.

Реагируя на неизбежное ухудшение финансового состояния некоторых категорий заёмщиков вследствие ограничительных мер, мы значительно нарастили размер отчислений в резервы, что оказало сильное давление на итоговый финансовый результат”, - прокомментировал финансовые результаты Председатель Правления банка ВТБ Андрей Костин.

💪 И действительно, если заглянуть в отчётность, то можно увидеть, что чистые процентные и комиссионные доходы продемонстрировали двузначный темп роста, увеличившись на 19,7% (г/г) и 25,9% (г/). Отмечу, что темп роста оказался даже выше, чем у Сбербанка!

Стоимость привлечения средств сократилась на 1,5 п.п. до 3,8%. Если сравнивать кризисные ситуации 2015-2016 гг. и 2020 года, то пять лет назад стоимость фондирования резко выросла, и тогда это оказало сильное давление на доходы банкиров. В этом году ЦБ РФ грамотно оценил ситуацию и не побоялся существенно снизить ключевую ставку, что в конечном итоге положительно отразилось на результатах банков.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 12,9% (г/г) до 12,93 трлн рублей. Снятие коронавирусных ограничений в 3 квартале способствовало увеличению объема кредитования корпоративных и розничных клиентов. Доля просроченной задолженности составляет 5,7%. Опять же, если сравнивать с кризисом 2015-2016 г.г., то тогда показатель составляет 7%. Текущий кризис ВТБ проходит более уверенно, что радует.

Рентабельность капитала в отчетном периоде составила 4,9%. Показатель низкий и это “ахиллесова пята” банка ВТБ. К примеру, у Сбербанка рентабельность капитала составила 15,9%.

💰 Всех инвесторов интересует дивидендный вопрос, поскольку менеджмент ВТБ давно обещает высокие дивиденды, но по факту мы этого с вами не наблюдали. Член правления ВТБ Дмитрий Пьянов анонсировал дивидендные выплаты в размере 50% прибыли по МСФО уже по итогам 2020 года. В очередной раз нам пообещали существенный рост прибыли в ближайшие три года, а вместе с этим и рост дивидендных выплат. Верить менеджменту или нет? Каждый сам для себя должен ответить на этот вопрос.

❓ Какой из всего вышесказанного можно сделать вывод?

ВТБ наращивает доходы от банковской деятельности и уверенно проходит текущий кризис. Если менеджмент не обманет нас, то мы можем получить хорошую дивидендную историю в ближайшие три года. Но это не точно.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

🧮 Юнипро по итогам 9 месяцев 2020 года снизила чистую прибыль по МСФО ровно на четверть, по сравнению с аналогичным периодом прошлого года, до 10,2 млрд рублей. Показатель EBITDA не досчитался чуть более 10% (г/г), довольствовавшись результатом в 19,2 млрд.

Причиной тому – слабая динамика выручки (-7,4% до 54,8 млрд рублей), на фоне куда более скромного снижения операционных расходов – всего на 1,2% до 42,4 млрд. За причинами далеко ходить не надо: цены на электроэнергию оказались ниже прошлогодних, да ещё и выработка электроэнергии не досчиталась сразу 10%, неуклонно снижаясь в последние годы.

📙 В представленной презентации Юнипро говорится, что компания начнёт получать платежи по ДПМ за третий энергоблок Берёзовской ГРЭС со 2 кв. 2021 года, а германский энергоконцерн Uniper ещё раз подтвердил срок его запуска в первом полугодии следующего года. Очень хочется верить, что показания российской дочки и немецкой материнской энергокомпании сходятся не случайно, и мы действительно дождёмся уже в ближайшем будущем долгожданный ввод в эксплуатацию застрявшего на ремонте аварийного энергоблока.

🔩 При этом не стоит ожидать на этом фоне серьёзного прорыва вверх от финансовых показателей Юнипро. Да и прогнозы самой Юнипро на 2021 год выглядят весьма осторожными, судя по той же презентации. Если EBITDA по итогам текущего года по-прежнему ожидается в диапазоне 25-27 млрд рублей, то прогноз на следующий год – на примерно таком же уровне в 25-30 млрд рублей.

✂️ Всё дело в том, что в следующем году ожидается перевод всех парогазовых установок компании с договоров ДПМ на КОМ, что неминуемо повлечёт за собой резкое снижение доходов. И в лучшем случае запуск третьего энергоблока Берёзовской ГРЭС и последующее получение ДПМ-доходов должны нивелировать этот негатив. Также есть оговорка, что уровень прогноза для 2021 год включает в себя различные направления развития экономики в связи с COVID-19, а фактическое значение EBITDA будет существенно зависеть от уровня восстановления спроса на электроэнергию, корректировки цен ДПМ и перспективы продления соглашения ОПЕК+.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

Причиной тому – слабая динамика выручки (-7,4% до 54,8 млрд рублей), на фоне куда более скромного снижения операционных расходов – всего на 1,2% до 42,4 млрд. За причинами далеко ходить не надо: цены на электроэнергию оказались ниже прошлогодних, да ещё и выработка электроэнергии не досчиталась сразу 10%, неуклонно снижаясь в последние годы.

📙 В представленной презентации Юнипро говорится, что компания начнёт получать платежи по ДПМ за третий энергоблок Берёзовской ГРЭС со 2 кв. 2021 года, а германский энергоконцерн Uniper ещё раз подтвердил срок его запуска в первом полугодии следующего года. Очень хочется верить, что показания российской дочки и немецкой материнской энергокомпании сходятся не случайно, и мы действительно дождёмся уже в ближайшем будущем долгожданный ввод в эксплуатацию застрявшего на ремонте аварийного энергоблока.

🔩 При этом не стоит ожидать на этом фоне серьёзного прорыва вверх от финансовых показателей Юнипро. Да и прогнозы самой Юнипро на 2021 год выглядят весьма осторожными, судя по той же презентации. Если EBITDA по итогам текущего года по-прежнему ожидается в диапазоне 25-27 млрд рублей, то прогноз на следующий год – на примерно таком же уровне в 25-30 млрд рублей.

✂️ Всё дело в том, что в следующем году ожидается перевод всех парогазовых установок компании с договоров ДПМ на КОМ, что неминуемо повлечёт за собой резкое снижение доходов. И в лучшем случае запуск третьего энергоблока Берёзовской ГРЭС и последующее получение ДПМ-доходов должны нивелировать этот негатив. Также есть оговорка, что уровень прогноза для 2021 год включает в себя различные направления развития экономики в связи с COVID-19, а фактическое значение EBITDA будет существенно зависеть от уровня восстановления спроса на электроэнергию, корректировки цен ДПМ и перспективы продления соглашения ОПЕК+.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

📞В ходе вчерашней телеконференции Юнипро, посвящённой публикации финансовых результатов по МСФО за 9 месяцев 2020 года, генеральный директор компании Максим Широков рассказал, что компания планирует в марте 2021 года представить основные параметры стратегии дальнейшего развития, «раскрыв основные пункты и взгляды на будущее».

💰 Не берусь судить какие сюрпризы нас там могут поджидать, а вот уверенность Юнипро в выплате долгожданных 20 млрд рублей дивидендов в 2021-2022 гг. не может не радовать! По крайней мере, в презентации компания закладывает именно такие ожидания, среди которых значится также продление дивидендной политики, предполагающей эти повышенные выплаты.

📟 Берём в руки наш любимый калькулятор и считаем: 20 млрд рублей – это 0,317 руб. на одну акцию. При текущих котировках ожидаемая ДД на 2021-2022 гг. оценивается на уровне 11,6%, что сейчас выглядит фантастически позитивным сценарием.

📈 Очень хочется верить, что эта ставка всё-таки сыграет в итоге, и можно не сомневаться, что в этом случае котировки в считанные дни преодолеют уровень 3,2 руб. за акцию, дабы вернуть дивидендную доходность ниже 10%. Иначе это будет слишком щедрым и жирным подарком для нас, с учётом благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС и окончательно подтверждённого размера повышенных дивидендов на уровне 31,7 коп. на одну акцию.

💼 Я свою ставку сделал, и бумаги Юнипро сейчас занимают достойное второе место в моём личном инвестиционном портфеле, с долей в 7,3%, уступая сейчас только Газпрому (8,3%).

#UPRO

💰 Не берусь судить какие сюрпризы нас там могут поджидать, а вот уверенность Юнипро в выплате долгожданных 20 млрд рублей дивидендов в 2021-2022 гг. не может не радовать! По крайней мере, в презентации компания закладывает именно такие ожидания, среди которых значится также продление дивидендной политики, предполагающей эти повышенные выплаты.

📟 Берём в руки наш любимый калькулятор и считаем: 20 млрд рублей – это 0,317 руб. на одну акцию. При текущих котировках ожидаемая ДД на 2021-2022 гг. оценивается на уровне 11,6%, что сейчас выглядит фантастически позитивным сценарием.

📈 Очень хочется верить, что эта ставка всё-таки сыграет в итоге, и можно не сомневаться, что в этом случае котировки в считанные дни преодолеют уровень 3,2 руб. за акцию, дабы вернуть дивидендную доходность ниже 10%. Иначе это будет слишком щедрым и жирным подарком для нас, с учётом благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС и окончательно подтверждённого размера повышенных дивидендов на уровне 31,7 коп. на одну акцию.

💼 Я свою ставку сделал, и бумаги Юнипро сейчас занимают достойное второе место в моём личном инвестиционном портфеле, с долей в 7,3%, уступая сейчас только Газпрому (8,3%).

#UPRO

{kind=link}

Forwarded from ❸❻❺

⚒💎 По динамике роста бумажной прибыли акции АЛРОСА сейчас – лидер в нашем модельном портфеле, хоть и со скромной долей присутствия порядка 2,5%. А потому нельзя обойти стороной октябрьские результаты продаж компании ($310 млн), которые хоть и немного снизились по сравнению с прошлым ударным месяцем, однако на 17,3% превзошли прошлогодний показатель.

📮 Всего за 9 месяцев 2020 года продажи алмазно-бриллиантовой продукции составили $1,89 млрд, в том числе алмазного сырья - $1,8 млрд, бриллиантов - $82,1 млн.

"В октябре сохранилась наметившаяся с августа тенденция к постепенному восстановлению спроса на алмазно-бриллиантовую продукцию на фоне пополнения огранщиками и ювелирными ритейлерами запасов сырья и готовой продукции в преддверии праздничного сезона", - прокомментировал результаты октябрьских продаж зам.ген.директора АЛРОСА Евгений Агуреев.

🗓 В ответ на рыночную ситуацию, АЛРОСА скорректировала ритм ежемесячных торговых сессий, которые больше не привязаны к конкретному календарному месяцу, а потому в данные за октябрь частично вошли в том числе результаты последней торговой сессии, которая проходила в сентябре и первой половине октября.

"По этой причине АЛРОСА приняла также решение объединить в дальнейшем октябрьскую торговую сессию с ноябрьской, которая в настоящее время уже началась", - рассказал Гуреев.

#ALRS

📮 Всего за 9 месяцев 2020 года продажи алмазно-бриллиантовой продукции составили $1,89 млрд, в том числе алмазного сырья - $1,8 млрд, бриллиантов - $82,1 млн.

"В октябре сохранилась наметившаяся с августа тенденция к постепенному восстановлению спроса на алмазно-бриллиантовую продукцию на фоне пополнения огранщиками и ювелирными ритейлерами запасов сырья и готовой продукции в преддверии праздничного сезона", - прокомментировал результаты октябрьских продаж зам.ген.директора АЛРОСА Евгений Агуреев.

🗓 В ответ на рыночную ситуацию, АЛРОСА скорректировала ритм ежемесячных торговых сессий, которые больше не привязаны к конкретному календарному месяцу, а потому в данные за октябрь частично вошли в том числе результаты последней торговой сессии, которая проходила в сентябре и первой половине октября.

"По этой причине АЛРОСА приняла также решение объединить в дальнейшем октябрьскую торговую сессию с ноябрьской, которая в настоящее время уже началась", - рассказал Гуреев.

#ALRS

{kind=link}

📣 Итоги ребалансировки индекса MSCI Russia

Если кто не знает, то будет полезно узнать, что существует индексный провайдер MSCI, который ежеквартально изменяет состав своих индексов. Нам интересны изменения в индексе MSCI Russia, поскольку в его состав входят бумаги российских эмитентов.

Вес акций каждого эмитента в составе индекса зависит от капитализации компании и доли её акций в свободном обращении (free float). Состав и структура индекса пересматривается раз в квартал.

❓ Почему это событие важно для отечественного фондового рынка? На индексы, составленные MSCI, ориентируются управляющие фондов по всему миру, в первую очередь управляющие “пассивных фондов”, реализующих стратегию “купил и держи”.

📈 Первоначально индексное инвестирование не сильно влияло на рынок. Но со временем ситуация изменилась. Попадание акции или увеличение её веса в индексе приводит к притоку инвестиций в ценные бумаги компании, что неизбежно толкает котировки вверх.

📄 Накануне поздно вечером MSCI объявил результаты очередной ребалансировки индекса. В состав MSCI Russia были включены депозитарные расписки Mail. ru Group, а также исключены акции ММК. Многие инвесторы ожидали включения в индекс депозитарных расписок TCS Group, однако MSCI не смог порадовать Олега Тинькова и других акционеров банка.

💼 Изменения вступят в силу после закрытия торгов 30 ноября. Таким образом, можно ожидать оттока капитала из Магнитки в декабре, что негативно скажется на котировках акций компании. Хотя сегодня, после падения на открытии рынка, бумаги ММК отыграли весь негатив, прибавляя сейчас порядка 4%. Любопытно, но депозитарные расписки Mail. ru Group, наоборот, теряют к настоящему моменту более чем пол процента, хотя для них эта новость куда более обнадёживающая.

👉 В любом случае, по ряду причин у меня в портфеле сейчас нет ни ММК, ни Mail. ru Group, а потому новость для меня по факту нейтральная. Из IT-сектора я скорее предпочёл бы Яндекс (но он уже выглядит дорого для покупки), а среди сталеваров мои фавориты - Северсталь и НЛМК, вес которых в индексе MSCI Russia после состоявшейся ребалансировки не изменился.

#MAGN #MAIL

Если кто не знает, то будет полезно узнать, что существует индексный провайдер MSCI, который ежеквартально изменяет состав своих индексов. Нам интересны изменения в индексе MSCI Russia, поскольку в его состав входят бумаги российских эмитентов.

Вес акций каждого эмитента в составе индекса зависит от капитализации компании и доли её акций в свободном обращении (free float). Состав и структура индекса пересматривается раз в квартал.

❓ Почему это событие важно для отечественного фондового рынка? На индексы, составленные MSCI, ориентируются управляющие фондов по всему миру, в первую очередь управляющие “пассивных фондов”, реализующих стратегию “купил и держи”.

📈 Первоначально индексное инвестирование не сильно влияло на рынок. Но со временем ситуация изменилась. Попадание акции или увеличение её веса в индексе приводит к притоку инвестиций в ценные бумаги компании, что неизбежно толкает котировки вверх.

📄 Накануне поздно вечером MSCI объявил результаты очередной ребалансировки индекса. В состав MSCI Russia были включены депозитарные расписки Mail. ru Group, а также исключены акции ММК. Многие инвесторы ожидали включения в индекс депозитарных расписок TCS Group, однако MSCI не смог порадовать Олега Тинькова и других акционеров банка.

💼 Изменения вступят в силу после закрытия торгов 30 ноября. Таким образом, можно ожидать оттока капитала из Магнитки в декабре, что негативно скажется на котировках акций компании. Хотя сегодня, после падения на открытии рынка, бумаги ММК отыграли весь негатив, прибавляя сейчас порядка 4%. Любопытно, но депозитарные расписки Mail. ru Group, наоборот, теряют к настоящему моменту более чем пол процента, хотя для них эта новость куда более обнадёживающая.

👉 В любом случае, по ряду причин у меня в портфеле сейчас нет ни ММК, ни Mail. ru Group, а потому новость для меня по факту нейтральная. Из IT-сектора я скорее предпочёл бы Яндекс (но он уже выглядит дорого для покупки), а среди сталеваров мои фавориты - Северсталь и НЛМК, вес которых в индексе MSCI Russia после состоявшейся ребалансировки не изменился.

#MAGN #MAIL

{kind=link}

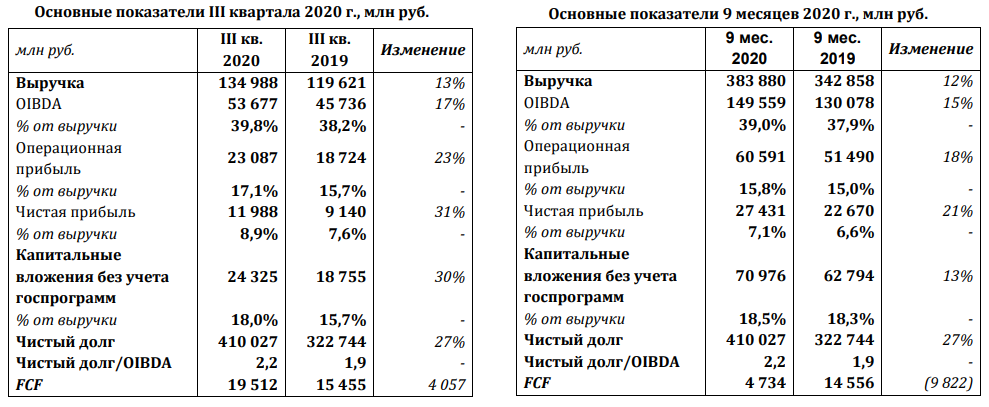

🧮 ☎️📞 Ростелеком отчитался по МСФО за 3 кв. 2020 года, порадовав сильными финансовыми результатами.

Выручка увеличилась на 13% (г/г) до 135,0 млрд рублей, что оказалось выше консенсус-прогноза инвестиционных домов. Ростелекому удаётся в этом году поддерживать двузначный темп прироста выручки, что радует. Это оказывается возможным, благодаря увеличению доходов от цифровых сервисов (+61,8% г/г), мобильной связи (+14%) и услуг по предоставлению доступа в интернет (+7,7%).

🔖 “Ключевыми сегментами роста бизнеса остаются мобильная связь и цифровые сервисы — в соответствии со стратегией трансформации Ростелекома в крупнейшего интегрированного провайдера цифровых сервисов в стране.

Под брендом Ростелекома нам удалось собрать портфель перспективных растущих бизнесов, реальную стоимость которых рынок пока недооценивает. Наша основная задача в связи с этим — реализовать имеющийся потенциал через дальнейшей рост бизнесов и раскрыть справедливую стоимость компании. При этом мы планируем сохранить привлекательный уровень дивидендных выплат, что в сочетании с ростом бизнеса дает акционерам уникальную инвестиционную возможность в долгосрочной перспективе", - прокомментировал финансовые результаты президент ПАО Ростелеком Михаил Осеевский.

📈 Компания жёстко контролировала свои издержки, что позволило увеличить квартальный показатель OIBDA сразу на 17% (г/г) до 53,68 млрд руб. Рентабельность OIBDA при этом составила 39,8% - это самый высокий квартальный результат за последние 9 лет!

У Ростелекома по-прежнему высокие капзатраты, и по итогам 3 кв. 2020 года они увеличились на 30% (г/г) до 24,3 млрд руб. Хотя по итогам всего текущего года капзатраты (за вычетом госпрограмм), по прогнозам самой компании, ожидаются на неизменном уровне 100-110 млрд рублей.

Инвестиционная программа оказывает значительное влияние на свободный денежный поток (FCF), который является основой для дивидендных выплат. С июля по сентябрь FCF увеличился на 26,2% (г/г) до 19,5 млрд руб. Напомню, что по итогам первого полугодия свободный денежный поток у компании был отрицательным и только в минувшем квартале тренд удалось изменить.

❓На какие дивиденды могут рассчитывать акционеры Ростелекома по итогам 2020 года?

💰 Дивидендная политика предполагает выплату не менее 75% свободного денежного потока и не менее 5 руб. на обыкновенные и привилегированные акции. Поскольку FCF по итогам девяти месяцев сократился в 3 раза, то больше 5 руб. ожидать не стоит. На этом фоне, дивидендная доходность по обычке и префам оценивается на уровне 5,1% и 5,7% соответственно. А вот что касается следующего года - тут уже можно осторожно помечтать и о большем.

👨🏻💼 Специально для тех, кто где-то в глубине души мечтает о промежуточных дивидендах за 9 месяцев 2020 года, сообщаю: их не будет! Президент компании Михаил Осеевский твёрдо и чётко отмёл напрочь этот сценарий, сообщив следующее:

"С учётом резкого ухудшения и в глобальном масштабе, и в российском ситуации с коронавирусом и несомненном влиянии этого на будущую экономическую ситуацию мы считаем, что в этом году было бы правильно воздержаться от выплаты промежуточных дивидендов

Но при этом мы полностью подтверждаем наши подходы к дивидендной политике, и у нас, без сомнения, будет источник для выплаты дивидендов в следующем году".

👉 Резюмируем вышесказанное. Ростелеком продемонстрировал хорошие результаты в 3кв. 2020 года, однако в секторе телекомов я по-прежнему отдаю предпочтение МТС, как более очевидной дивидендной истории, хоть и со своими рисками и подводными камнями.

Финансовая отчётность

Пресс-релиз

Презентация

Выручка увеличилась на 13% (г/г) до 135,0 млрд рублей, что оказалось выше консенсус-прогноза инвестиционных домов. Ростелекому удаётся в этом году поддерживать двузначный темп прироста выручки, что радует. Это оказывается возможным, благодаря увеличению доходов от цифровых сервисов (+61,8% г/г), мобильной связи (+14%) и услуг по предоставлению доступа в интернет (+7,7%).

🔖 “Ключевыми сегментами роста бизнеса остаются мобильная связь и цифровые сервисы — в соответствии со стратегией трансформации Ростелекома в крупнейшего интегрированного провайдера цифровых сервисов в стране.

Под брендом Ростелекома нам удалось собрать портфель перспективных растущих бизнесов, реальную стоимость которых рынок пока недооценивает. Наша основная задача в связи с этим — реализовать имеющийся потенциал через дальнейшей рост бизнесов и раскрыть справедливую стоимость компании. При этом мы планируем сохранить привлекательный уровень дивидендных выплат, что в сочетании с ростом бизнеса дает акционерам уникальную инвестиционную возможность в долгосрочной перспективе", - прокомментировал финансовые результаты президент ПАО Ростелеком Михаил Осеевский.

📈 Компания жёстко контролировала свои издержки, что позволило увеличить квартальный показатель OIBDA сразу на 17% (г/г) до 53,68 млрд руб. Рентабельность OIBDA при этом составила 39,8% - это самый высокий квартальный результат за последние 9 лет!

У Ростелекома по-прежнему высокие капзатраты, и по итогам 3 кв. 2020 года они увеличились на 30% (г/г) до 24,3 млрд руб. Хотя по итогам всего текущего года капзатраты (за вычетом госпрограмм), по прогнозам самой компании, ожидаются на неизменном уровне 100-110 млрд рублей.

Инвестиционная программа оказывает значительное влияние на свободный денежный поток (FCF), который является основой для дивидендных выплат. С июля по сентябрь FCF увеличился на 26,2% (г/г) до 19,5 млрд руб. Напомню, что по итогам первого полугодия свободный денежный поток у компании был отрицательным и только в минувшем квартале тренд удалось изменить.

❓На какие дивиденды могут рассчитывать акционеры Ростелекома по итогам 2020 года?

💰 Дивидендная политика предполагает выплату не менее 75% свободного денежного потока и не менее 5 руб. на обыкновенные и привилегированные акции. Поскольку FCF по итогам девяти месяцев сократился в 3 раза, то больше 5 руб. ожидать не стоит. На этом фоне, дивидендная доходность по обычке и префам оценивается на уровне 5,1% и 5,7% соответственно. А вот что касается следующего года - тут уже можно осторожно помечтать и о большем.

👨🏻💼 Специально для тех, кто где-то в глубине души мечтает о промежуточных дивидендах за 9 месяцев 2020 года, сообщаю: их не будет! Президент компании Михаил Осеевский твёрдо и чётко отмёл напрочь этот сценарий, сообщив следующее:

"С учётом резкого ухудшения и в глобальном масштабе, и в российском ситуации с коронавирусом и несомненном влиянии этого на будущую экономическую ситуацию мы считаем, что в этом году было бы правильно воздержаться от выплаты промежуточных дивидендов

Но при этом мы полностью подтверждаем наши подходы к дивидендной политике, и у нас, без сомнения, будет источник для выплаты дивидендов в следующем году".

👉 Резюмируем вышесказанное. Ростелеком продемонстрировал хорошие результаты в 3кв. 2020 года, однако в секторе телекомов я по-прежнему отдаю предпочтение МТС, как более очевидной дивидендной истории, хоть и со своими рисками и подводными камнями.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

📺 Помимо публикации финансовых результатов, Ростелеком также сообщил о том, что в ближайшее время планируется утвердить обновлённую стратегию развития компании и представить её широкой общественности до конца 1 кв. 2021 года.

👨🏻💼 Михаил Осеевский во время состоявшейся вчера телеконференции сообщил, что стратегия находится в высокой степени готовности, и в ней будут скорректированы основные цели компании, с учётом состоявшейся консолидации 100% акций Tele2. Помимо этого, она также будет включать развитие облачных услуг, на базе собственных решений, а также с учётом бизнеса DataLine.

"Мы хотим ещё раз оценить влияние нарастающей пандемии на глобальную экономику в целом и российскую экономику в частности, а также дождаться оценок со стороны российского правительства, взглядов на следующий год и среднесрочную перспективу. Поэтому думаю, что мы со стратегией выйдем в публику к концу первого квартала", - сказал Осеевский.

💼 В рамках обновлённой стратегии Ростелеком сфокусируется на росте активов:

"Под брендом Ростелекома нам удалось собрать портфель перспективных растущих бизнесов, реальную стоимость которых рынок пока недооценивает".

📲 Осеевский добавил, что обновление стратегии не предполагает полную интеграцию бизнеса Tele2, сотовый оператор будет продолжать развиваться самостоятельно и в отдельном юрлице:

"Мы всегда говорили о том, что предполагаем и дальше развивать этот бизнес с высокой степенью свободы и самостоятельности. Мы видим, что та стратегия, которая была выбрана несколько лет назад, показывает свою эффективность".

Таким образом, эффективность будущей стратегии будет заключаться в поиске направлений отдельно для Ростелекома и тех компаний, которые входят в его часть, - и отдельно для Tele2 и компаний, входящих в мобильный бизнес.

При этом компания видит необходимость серьезной синергии с точки зрения продуктов и сокращения расходов.

💰 Ростелеком планирует сохранить привлекательный уровень дивидендных выплат. А это значит, что действующая див.политика, предполагающая выплату не менее 75% от FCF и не менее 5 рублей на оба типа акций, вряд ли будет пересмотрена в меньшую сторону.

#RTKM

👨🏻💼 Михаил Осеевский во время состоявшейся вчера телеконференции сообщил, что стратегия находится в высокой степени готовности, и в ней будут скорректированы основные цели компании, с учётом состоявшейся консолидации 100% акций Tele2. Помимо этого, она также будет включать развитие облачных услуг, на базе собственных решений, а также с учётом бизнеса DataLine.

"Мы хотим ещё раз оценить влияние нарастающей пандемии на глобальную экономику в целом и российскую экономику в частности, а также дождаться оценок со стороны российского правительства, взглядов на следующий год и среднесрочную перспективу. Поэтому думаю, что мы со стратегией выйдем в публику к концу первого квартала", - сказал Осеевский.

💼 В рамках обновлённой стратегии Ростелеком сфокусируется на росте активов:

"Под брендом Ростелекома нам удалось собрать портфель перспективных растущих бизнесов, реальную стоимость которых рынок пока недооценивает".

📲 Осеевский добавил, что обновление стратегии не предполагает полную интеграцию бизнеса Tele2, сотовый оператор будет продолжать развиваться самостоятельно и в отдельном юрлице:

"Мы всегда говорили о том, что предполагаем и дальше развивать этот бизнес с высокой степенью свободы и самостоятельности. Мы видим, что та стратегия, которая была выбрана несколько лет назад, показывает свою эффективность".

Таким образом, эффективность будущей стратегии будет заключаться в поиске направлений отдельно для Ростелекома и тех компаний, которые входят в его часть, - и отдельно для Tele2 и компаний, входящих в мобильный бизнес.

При этом компания видит необходимость серьезной синергии с точки зрения продуктов и сокращения расходов.

💰 Ростелеком планирует сохранить привлекательный уровень дивидендных выплат. А это значит, что действующая див.политика, предполагающая выплату не менее 75% от FCF и не менее 5 рублей на оба типа акций, вряд ли будет пересмотрена в меньшую сторону.

#RTKM

{kind=link}

💸 Налетай, халява!

Если у вас есть брокерский или индивидуальный инвестиционный счёт (ИИС) от Сбербанка, тогда не поленитесь и прямо сейчас пополните его, например, на 179 рублей – и получите 30 дней торгов без комиссии. Нет, биржа конечно свою долю брать будет, но от сбербанковских 0,06% (по крайней мере, на моём тарифе такая комиссия) вы освободитесь вплоть до 16 декабря 2020 года.

1️⃣7️⃣9️⃣ Любопытно, но для того чтобы воспользоваться льготным месяцем без комиссий, необходимо пополнить свой торговый счёт на любую сумму в рублях, содержащую подряд цифры «179» (без учёта копеек). То есть: 179 рублей, 1 179 рублей, 2 179 рублей, и даже 27 179 рублей.

⏳ Успеть пополнить счёт нужно до сегодняшнего вечера, т.е. до 23:30мск. Не поленитесь!

Если у вас есть брокерский или индивидуальный инвестиционный счёт (ИИС) от Сбербанка, тогда не поленитесь и прямо сейчас пополните его, например, на 179 рублей – и получите 30 дней торгов без комиссии. Нет, биржа конечно свою долю брать будет, но от сбербанковских 0,06% (по крайней мере, на моём тарифе такая комиссия) вы освободитесь вплоть до 16 декабря 2020 года.

1️⃣7️⃣9️⃣ Любопытно, но для того чтобы воспользоваться льготным месяцем без комиссий, необходимо пополнить свой торговый счёт на любую сумму в рублях, содержащую подряд цифры «179» (без учёта копеек). То есть: 179 рублей, 1 179 рублей, 2 179 рублей, и даже 27 179 рублей.

⏳ Успеть пополнить счёт нужно до сегодняшнего вечера, т.е. до 23:30мск. Не поленитесь!

{kind=link}

🏛 Вчера состоялось выступление Эльвиры Набиуллиной в Госдуме, где глава ЦБ озвучила основные направления денежно-кредитной политики на 2021-2023 годы.

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 Смягчение денежно-кредитной политики уже поддерживает восстановление экономической активности и, главное, продолжит это делать в 2021 году.

🔸 В рамках базового сценария еще остается пространство снижения ключевой ставки.

🔸 Корпоративное кредитование растет значительно быстрее, чем в предыдущие годы.

🔸 Сохраняется потенциал дальнейшего роста ипотеки. Сейчас у нас в стране только около 10% семей имеют ипотечные кредиты, в развитых странах это около 40%.

🔸 По итогам этого года ожидается снижение ВВП на 4–5%, в 2021 году ожидается рост показателя на 3-4%.

🔸 Базовый сценарий исходит из того, что восстановление мировой экономики будет медленным в силу сохраняющихся эпидемиологических рисков и общей неопределенности.

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 Смягчение денежно-кредитной политики уже поддерживает восстановление экономической активности и, главное, продолжит это делать в 2021 году.

🔸 В рамках базового сценария еще остается пространство снижения ключевой ставки.

🔸 Корпоративное кредитование растет значительно быстрее, чем в предыдущие годы.

🔸 Сохраняется потенциал дальнейшего роста ипотеки. Сейчас у нас в стране только около 10% семей имеют ипотечные кредиты, в развитых странах это около 40%.

🔸 По итогам этого года ожидается снижение ВВП на 4–5%, в 2021 году ожидается рост показателя на 3-4%.

🔸 Базовый сценарий исходит из того, что восстановление мировой экономики будет медленным в силу сохраняющихся эпидемиологических рисков и общей неопределенности.

www.cbr.ru

Выступление Эльвиры Набиуллиной на совместном заседании профильных комитетов Госдумы по Основным направлениям денежно-кредитной…

💰 Совет директоров «Детского мира» рекомендовал акционерам утвердить дивиденды по итогам 9 месяцев 2020 года в размере 5,08 руб. на акцию, что по текущим котировкам сулит промежуточную ДД на уровне 4,4%.

Таким образом, общая сумма выплат может составить 3,754 млрд рублей – то есть ровно 100% от ЧП по РСБУ, как мы и привыкли видеть в последние годы. Очень радует, что слова ген.директора «Детского мира» Марии Давыдовой, ранее сообщавшей о планах компании направить на дивиденды всю чистую прибыль по РСБУ, не разошлись с делом, а ритейлер детских товаров продолжает оставаться интересным дивидендным тикером, который я с радостью снова прикуплю в свой портфель по двузначным ценникам!

Дождусь ли я таких аппетитных цен? Не знаю. Но с учётом того, что free-float акций «Детского мира» оценивается почти в 100%, случится может всякое. Например, на очередных страхах, слухах и фактах о втором локдауне в России распродажи в бумагах вполне возможны. Все прекрасно помнят, что было весной как с акциями «Детского мира», так и с рядом их оффлайн-магазинов, вынужденно закрытых на карантин из-за того, что многие из них располагаются в торговых центрах.

#DSKY

Таким образом, общая сумма выплат может составить 3,754 млрд рублей – то есть ровно 100% от ЧП по РСБУ, как мы и привыкли видеть в последние годы. Очень радует, что слова ген.директора «Детского мира» Марии Давыдовой, ранее сообщавшей о планах компании направить на дивиденды всю чистую прибыль по РСБУ, не разошлись с делом, а ритейлер детских товаров продолжает оставаться интересным дивидендным тикером, который я с радостью снова прикуплю в свой портфель по двузначным ценникам!

Дождусь ли я таких аппетитных цен? Не знаю. Но с учётом того, что free-float акций «Детского мира» оценивается почти в 100%, случится может всякое. Например, на очередных страхах, слухах и фактах о втором локдауне в России распродажи в бумагах вполне возможны. Все прекрасно помнят, что было весной как с акциями «Детского мира», так и с рядом их оффлайн-магазинов, вынужденно закрытых на карантин из-за того, что многие из них располагаются в торговых центрах.

#DSKY

{kind=link}