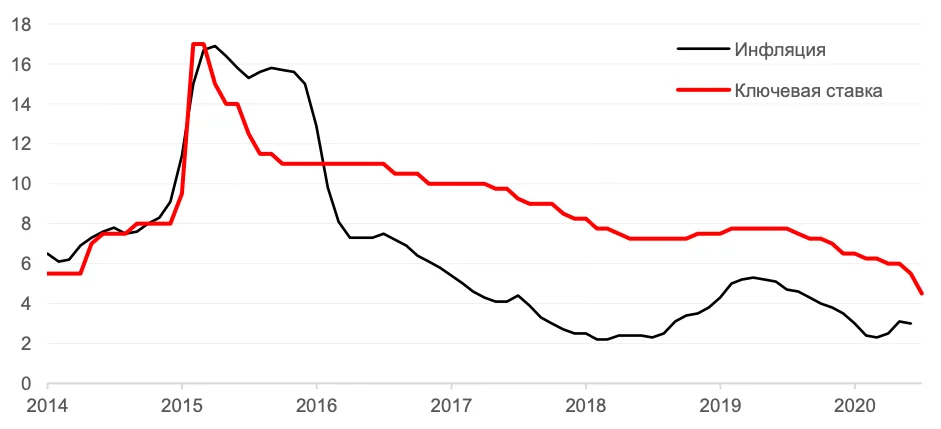

👌 А тем временем инфляция в нашей стране четвёртую неделю кряду (с 1 по 7 сентября) оказалась нулевой, а с начала года потребительские цены прибавили всего на 3% - об этом свидетельствуют опубликованные результаты Росстата.

В ltm-выражении инфляция оценивается на уровне 3,52%.

Буквально на днях Эльвира Набиуллина рассуждала о возможном решении ЦБ по ключевой ставке на грядущем заседании Совета директоров, которое запланировано на 18 сентября. И подобные сигналы вполне могут повлиять на решение регулятора о дальнейшем её снижении, однако я всё-таки склонен полагать, что на этот раз ЦБ возьмёт небольшую передышку.

В ltm-выражении инфляция оценивается на уровне 3,52%.

Буквально на днях Эльвира Набиуллина рассуждала о возможном решении ЦБ по ключевой ставке на грядущем заседании Совета директоров, которое запланировано на 18 сентября. И подобные сигналы вполне могут повлиять на решение регулятора о дальнейшем её снижении, однако я всё-таки склонен полагать, что на этот раз ЦБ возьмёт небольшую передышку.

{kind=link}

❓💼 Какие акции мне было бы комфортно покупать в свой долгосрочный инвестиционный портфель хоть сегодня, по текущим котировкам:

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

{kind=link}

👍 Российский рынок акций по-прежнему является одним из самых недооценённых в мире по целому ряду мультипликаторов.

Впрочем, эта недооценка для России стала уже весьма традиционной и помимо всего прочего в ней уже учтены все политические и санкционные риски, которые с завидной частотой преследуют нас в течение последних лет, особенно с момента включения Крыма в состав РФ в 2014 году. Этот хитроумный ход западные страны нам простят не скоро, а возможно и никогда. Но это уже их проблемы.

А мы лучше обратимся к расчётам. Если в мультипликаторе P/E поменять местами числитель и знаменатель, то фактически мы получим норму годовой доходности на вложенный капитал. После нехитрых вычислений мы видим, что E/P находится на уровне 12,2%, и по сравнению с ключевой ставкой (или уровнем инфляции) наглядно демонстрирует нам, что потенциально инвестиции в российский фондовый рынок представляются сейчас куда перспективней, нежели инструменты с фиксированной доходностью (депозиты, ОФЗ и т.д).

А это что значит? Правильно - сейчас игра стоит свеч! Читайте мой пост выше и действуйте, хватит ждать!

Впрочем, эта недооценка для России стала уже весьма традиционной и помимо всего прочего в ней уже учтены все политические и санкционные риски, которые с завидной частотой преследуют нас в течение последних лет, особенно с момента включения Крыма в состав РФ в 2014 году. Этот хитроумный ход западные страны нам простят не скоро, а возможно и никогда. Но это уже их проблемы.

А мы лучше обратимся к расчётам. Если в мультипликаторе P/E поменять местами числитель и знаменатель, то фактически мы получим норму годовой доходности на вложенный капитал. После нехитрых вычислений мы видим, что E/P находится на уровне 12,2%, и по сравнению с ключевой ставкой (или уровнем инфляции) наглядно демонстрирует нам, что потенциально инвестиции в российский фондовый рынок представляются сейчас куда перспективней, нежели инструменты с фиксированной доходностью (депозиты, ОФЗ и т.д).

А это что значит? Правильно - сейчас игра стоит свеч! Читайте мой пост выше и действуйте, хватит ждать!

{kind=link}

🕺 Вы не верили? А она это сделала!

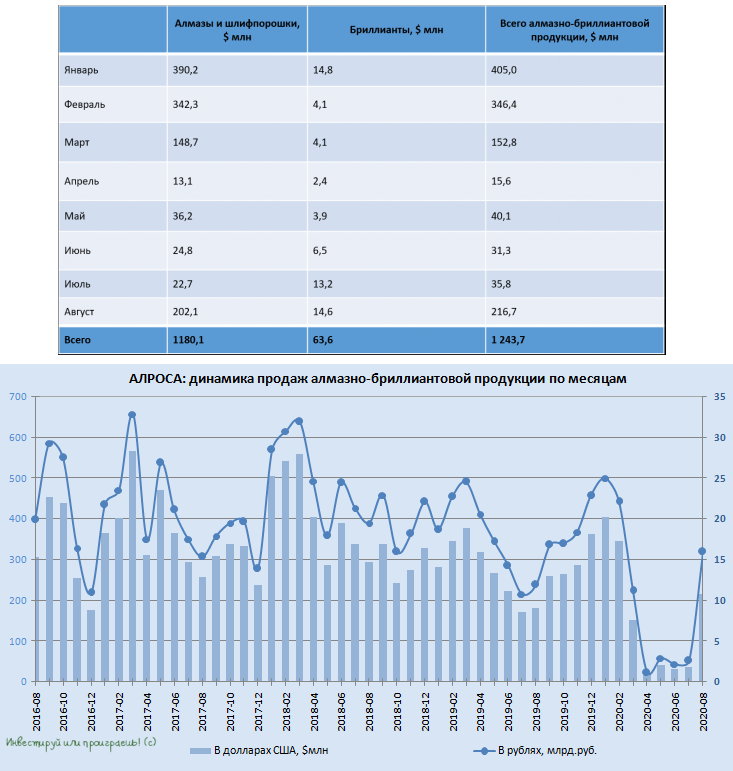

💎 АЛРОСА сегодня представила весьма обнадёживающие результаты продаж, сообщив об увеличении реализации алмазно-бриллиантовой продукции в августе на 19,2% (г/г) до $216,7 млн , после четырёх месяцев низких продаж из-за последствий пандемии. Общий объём реализованной продукции составил в августе $216,7 млн, по сравнению со $181,8 млн годом ранее и $35,8 млн в июле текущего года.

С января по август АЛРОСА продала алмазно-бриллиантовую продукцию на сумму $1,244 млрд (по сравнению с $2,164 млрд годом ранее), но это уже давно сформировавшийся тренд, наметившийся с самого начала развития истории с COVID-19 ещё в Китае. Поэтому куда важнее смотреть вперёд и надеяться на дальнейшее восстановление алмазного рынка, с прицелом уже на 2021 год, нежели продолжать расстраиваться слабым годовым результатам года текущего. К слову, участники рынка с воодушевлением восприняли опубликованные сегодня результаты, а котировки акций АЛРОСА сегодня прибавляют почти на 3% на общем слабонегативном фоне.

"На фоне постепенного восстановления спроса на ювелирные изделия с бриллиантами, который наблюдался в последние месяцы, особенно в США и Китае, а также снижения уровня запасов продукции в ритейле и мидстриме, мы отмечаем увеличение спроса на алмазы. Это хороший знак в преддверии сезонного роста рыночной активности в 4 кв. 2020 года", - сказал замглавы компании Евгений Агуреев.

#ALRS

💎 АЛРОСА сегодня представила весьма обнадёживающие результаты продаж, сообщив об увеличении реализации алмазно-бриллиантовой продукции в августе на 19,2% (г/г) до $216,7 млн , после четырёх месяцев низких продаж из-за последствий пандемии. Общий объём реализованной продукции составил в августе $216,7 млн, по сравнению со $181,8 млн годом ранее и $35,8 млн в июле текущего года.

С января по август АЛРОСА продала алмазно-бриллиантовую продукцию на сумму $1,244 млрд (по сравнению с $2,164 млрд годом ранее), но это уже давно сформировавшийся тренд, наметившийся с самого начала развития истории с COVID-19 ещё в Китае. Поэтому куда важнее смотреть вперёд и надеяться на дальнейшее восстановление алмазного рынка, с прицелом уже на 2021 год, нежели продолжать расстраиваться слабым годовым результатам года текущего. К слову, участники рынка с воодушевлением восприняли опубликованные сегодня результаты, а котировки акций АЛРОСА сегодня прибавляют почти на 3% на общем слабонегативном фоне.

"На фоне постепенного восстановления спроса на ювелирные изделия с бриллиантами, который наблюдался в последние месяцы, особенно в США и Китае, а также снижения уровня запасов продукции в ритейле и мидстриме, мы отмечаем увеличение спроса на алмазы. Это хороший знак в преддверии сезонного роста рыночной активности в 4 кв. 2020 года", - сказал замглавы компании Евгений Агуреев.

#ALRS

{kind=link}

Forwarded from ❸❻❺

🤦🏻 Раньше подобные новости наводили на российский рынок страх и ужас, а сейчас подобным новостям я расстраиваюсь даже меньше, чем когда мне сообщают об отключении воды дома из-за профилактических работ.

👉А это значит, что санкционная антироссийская риторика за последние шесть с лишним лет выработала у нас своеобразный иммунитет – и это прекрасно!

❗️"Сегодня Совет принял решение продлить санкции в отношении лиц и организаций, которые продолжают подрывать или угрожать территориальной целостности, суверенитету и независимости Украины, ещё на 6 месяцев до 15 марта 2021 года", - говорится в заявлении ЕС.

"Существующие ограничительные меры предусматривают как ограничения на въезд, так и заморозку активов и будут по-прежнему применяться в отношении 175 лиц и 44 организаций".

#санкции

👉А это значит, что санкционная антироссийская риторика за последние шесть с лишним лет выработала у нас своеобразный иммунитет – и это прекрасно!

❗️"Сегодня Совет принял решение продлить санкции в отношении лиц и организаций, которые продолжают подрывать или угрожать территориальной целостности, суверенитету и независимости Украины, ещё на 6 месяцев до 15 марта 2021 года", - говорится в заявлении ЕС.

"Существующие ограничительные меры предусматривают как ограничения на въезд, так и заморозку активов и будут по-прежнему применяться в отношении 175 лиц и 44 организаций".

#санкции

{kind=link}

🦸♀️ Вчера состоялась встреча главы ЦБ Эльвиры Набиуллиной и представителей Национальной ассоциации участников фондового рынка (НАУФОР) и Национальной финансовой ассоциации (НФА), а также управляющих компаний и профучастников.

На повестке дня значились ключевые вопросы развития и регулирования российского рынка ценных бумаг, обсуждение мер для дальнейшего стимулирования внутренних инвестиций, развития институтов индивидуального и коллективного инвестирования, а также расширения инструментария отечественного рынка акций.

📄 Познакомлю вас с основными итогами и тезисами состоявшейся встречи:

✔️ Инвестиционная общественность предложила Центробанку сохранить ИИС первого типа, развивая при этом ИИС второго типа (в сторону увеличения ежегодной суммы взносов, возможности досрочного снятия средств и т.д). Также на встрече было предложено создать так называемый ИИС третьего типа (=пенсионный ИИС) – долгосрочный счёт, на базе которого граждане могли бы откладывать средства на пенсию.

✔️ Предложено вернуться к обсуждению создания ИИС-ПИФ (ИИС, открываемый в реестре пайщиков).

"ИИС-ПИФ - это не отдельный вид ИИС. Это возможность присвоения статуса ИИС лицевому счёту в реестре пайщиков ПИФ. Тогда лицевой счёт в реестре пайщиков мог бы быть ИИС первого и второго типа", - пояснил президент НАУФОР Алексей Тимофеев.

По его словам, ЦБ РФ подтвердил свою позицию о сохранности ИИС первого типа, а также подержал предложения по развитию ИИС второго типа. Также Банк России поддержал создание ИИС третьего типа и выразил готовность разрабатывать такой тип ИИС совместно с индустрией.

✔️ Большой блок вопросов был ПИФам. В части открытых ПИФов участники рынка попросили ЦБ РФ устранить препятствия для размещения паёв в T+0, что было поддержано регулятором. Для биржевых ПИФ до либерализации допуска зарубежных ETF было предложено установить отдельные требования к составу и структуре активов для БПИФ (в том числе возможность создавать "синтетические" фонды, активы которых на 100% состоят из производных финансовых инструментов), индексных фондов и "фондов фондов".

✔️ Профучастники попросили регулятора установить равный порядок налогообложения доходов для российских облигаций, номинированных в валюте и выпущенных по иностранному праву и по российскому праву – то есть освободить нерезидентов от налогообложения у источника выплат.

Ещё одним предложением было определять налоговую базу для корпоративных, государственных и муниципальных облигаций как превышение суммы доходов над суммой, рассчитанной как произведение 1 млн рублей и ключевой ставки Банка России (по аналогии с депозитами). Было предложено освободить от НДФЛ доход в виде валютной переоценки для инструментов, номинированных в иностранной валюте, при операциях в России (включая паи "валютных" ПИФ).

❗️"По мнению ЦБ, несмотря на высокие темпы роста, рынок ценных бумаг имеет значительный потенциал. И сейчас основная задача, которая стоит перед участниками рынка, - не разочаровать людей, которые выбрали финансовые инструменты для инвестиций, завоевать их доверие. Важную роль в защите прав потребителей должен сыграть недавно принятый закон о категоризации инвесторов", - отмечается в сообщении ЦБ РФ по итогам встречи.

На повестке дня значились ключевые вопросы развития и регулирования российского рынка ценных бумаг, обсуждение мер для дальнейшего стимулирования внутренних инвестиций, развития институтов индивидуального и коллективного инвестирования, а также расширения инструментария отечественного рынка акций.

📄 Познакомлю вас с основными итогами и тезисами состоявшейся встречи:

✔️ Инвестиционная общественность предложила Центробанку сохранить ИИС первого типа, развивая при этом ИИС второго типа (в сторону увеличения ежегодной суммы взносов, возможности досрочного снятия средств и т.д). Также на встрече было предложено создать так называемый ИИС третьего типа (=пенсионный ИИС) – долгосрочный счёт, на базе которого граждане могли бы откладывать средства на пенсию.

✔️ Предложено вернуться к обсуждению создания ИИС-ПИФ (ИИС, открываемый в реестре пайщиков).

"ИИС-ПИФ - это не отдельный вид ИИС. Это возможность присвоения статуса ИИС лицевому счёту в реестре пайщиков ПИФ. Тогда лицевой счёт в реестре пайщиков мог бы быть ИИС первого и второго типа", - пояснил президент НАУФОР Алексей Тимофеев.

По его словам, ЦБ РФ подтвердил свою позицию о сохранности ИИС первого типа, а также подержал предложения по развитию ИИС второго типа. Также Банк России поддержал создание ИИС третьего типа и выразил готовность разрабатывать такой тип ИИС совместно с индустрией.

✔️ Большой блок вопросов был ПИФам. В части открытых ПИФов участники рынка попросили ЦБ РФ устранить препятствия для размещения паёв в T+0, что было поддержано регулятором. Для биржевых ПИФ до либерализации допуска зарубежных ETF было предложено установить отдельные требования к составу и структуре активов для БПИФ (в том числе возможность создавать "синтетические" фонды, активы которых на 100% состоят из производных финансовых инструментов), индексных фондов и "фондов фондов".

✔️ Профучастники попросили регулятора установить равный порядок налогообложения доходов для российских облигаций, номинированных в валюте и выпущенных по иностранному праву и по российскому праву – то есть освободить нерезидентов от налогообложения у источника выплат.

Ещё одним предложением было определять налоговую базу для корпоративных, государственных и муниципальных облигаций как превышение суммы доходов над суммой, рассчитанной как произведение 1 млн рублей и ключевой ставки Банка России (по аналогии с депозитами). Было предложено освободить от НДФЛ доход в виде валютной переоценки для инструментов, номинированных в иностранной валюте, при операциях в России (включая паи "валютных" ПИФ).

❗️"По мнению ЦБ, несмотря на высокие темпы роста, рынок ценных бумаг имеет значительный потенциал. И сейчас основная задача, которая стоит перед участниками рынка, - не разочаровать людей, которые выбрали финансовые инструменты для инвестиций, завоевать их доверие. Важную роль в защите прав потребителей должен сыграть недавно принятый закон о категоризации инвесторов", - отмечается в сообщении ЦБ РФ по итогам встречи.

💪 Утренней мотивации пост: обновлённый рейтинг ТОП-10 богатейших людей России.

📈 Из актуальных изменений: состояние Сулеймана Керимова за минувшие четыре месяца увеличилось с $10,0 до $18,5 млрд, благодаря чему он смог взлететь в этом рейтинге сразу на седьмую строчку. Что, впрочем, неудивительно, на фоне роста стоимости акций золотодобывающей компании «Полюс», 78,6% которой принадлежит семье Керимова.

👉 Кстати говоря, в ежегодном рейтинге Сулейман Керимов последний раз входил в десятку в далёком 2008 году. Поэтому, если текущая ценовая конъюнктура на мировом рынке золота сохранится, у него есть все шансы спустя 12 лет вновь вернуться на этот российский олимп тщеславия.

📈 Из актуальных изменений: состояние Сулеймана Керимова за минувшие четыре месяца увеличилось с $10,0 до $18,5 млрд, благодаря чему он смог взлететь в этом рейтинге сразу на седьмую строчку. Что, впрочем, неудивительно, на фоне роста стоимости акций золотодобывающей компании «Полюс», 78,6% которой принадлежит семье Керимова.

👉 Кстати говоря, в ежегодном рейтинге Сулейман Керимов последний раз входил в десятку в далёком 2008 году. Поэтому, если текущая ценовая конъюнктура на мировом рынке золота сохранится, у него есть все шансы спустя 12 лет вновь вернуться на этот российский олимп тщеславия.

{kind=link}

🛢 Если вы помните, в своём недавнем посте я назвал акции ЛУКОЙЛа одними из интересных кандидатов на покупку по текущим ценникам. Собственно, на минувшем неделе я и наращивал долю в этих бумагах, закрепляя свои слова реальными делами.

Ну а сегодня у нас суббота, самое время посмотреть на свежий фундаментальный анализ ЛУКОЙЛа от Георгия Аведикова. Усаживаемся поудобнее, берём попкорн и смотрим!

#LKOH

Ну а сегодня у нас суббота, самое время посмотреть на свежий фундаментальный анализ ЛУКОЙЛа от Георгия Аведикова. Усаживаемся поудобнее, берём попкорн и смотрим!

#LKOH

YouTube

Фундаментальный анализ компании ЛУКОЙЛ | ИнвестократЪ

МОИ КАНАЛЫ

https://yangx.top/investokrat - аналитика компаний РФ.

https://yangx.top/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

ПРЕЗЕНТАЦИЯ: https://drive.google.com/file/d/1d-BhNf0U7wi5e43Yy5ik6_R…

https://yangx.top/investokrat - аналитика компаний РФ.

https://yangx.top/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

ПРЕЗЕНТАЦИЯ: https://drive.google.com/file/d/1d-BhNf0U7wi5e43Yy5ik6_R…

👨🏫 Дивидендные тезисы от главы IR департамента ЛУКОЙЛа Александра Паливоды, в ходе состоявшейся телеконференции с инвесторами:

1️⃣ ЛУКОЙЛ при выплате дивидендов будет использовать утверждённую базу в 100% от скорректированного FCF.

«Мы считаем, что ситуация на рынке остаётся нестабильной. Наш подход к низкому левередж показал свою эффективность. Поэтому не планируем отклоняться от этого правила. Мы не планируем привлекать долговые инструменты для выплаты дивидендов. Как закреплено в нашей политике, расчётной базой является свободный денежный поток», - сказал Александр Паливода.

2️⃣ Привлекать заёмный капитал под дивиденды не планируется.

3️⃣ Компания не будет сокращать выплаты при возобновлении обратного выкупа акций.

«Наша стандартная политика предусматривает корректировку дивидендов в случае, если мы делаем обратный выкуп, то есть сумму, которую мы направляем на обратный выкуп, мы вычитаем из дивидендов. На 2020 год мы приняли решение не делать такой вычет. То есть, при приобретении акций в 2020 году дивиденды из-за этого сокращаться не будут и также будут составлять 100% от свободного денежного потока», - сообщил Поливода.

4️⃣ Совет директоров рассмотрит рекомендации по промежуточным дивидендам в октябре. Напомню, расчётный полугодовой дивиденд ЛУКОЙЛа оценивается в размере 46 руб. на одну акцию.

#LKOH

1️⃣ ЛУКОЙЛ при выплате дивидендов будет использовать утверждённую базу в 100% от скорректированного FCF.

«Мы считаем, что ситуация на рынке остаётся нестабильной. Наш подход к низкому левередж показал свою эффективность. Поэтому не планируем отклоняться от этого правила. Мы не планируем привлекать долговые инструменты для выплаты дивидендов. Как закреплено в нашей политике, расчётной базой является свободный денежный поток», - сказал Александр Паливода.

2️⃣ Привлекать заёмный капитал под дивиденды не планируется.

3️⃣ Компания не будет сокращать выплаты при возобновлении обратного выкупа акций.

«Наша стандартная политика предусматривает корректировку дивидендов в случае, если мы делаем обратный выкуп, то есть сумму, которую мы направляем на обратный выкуп, мы вычитаем из дивидендов. На 2020 год мы приняли решение не делать такой вычет. То есть, при приобретении акций в 2020 году дивиденды из-за этого сокращаться не будут и также будут составлять 100% от свободного денежного потока», - сообщил Поливода.

4️⃣ Совет директоров рассмотрит рекомендации по промежуточным дивидендам в октябре. Напомню, расчётный полугодовой дивиденд ЛУКОЙЛа оценивается в размере 46 руб. на одну акцию.

#LKOH

{kind=link}

👍 Очень полезная статья о новом налоге на банковские депозиты, который со следующего года вступает в действие на территории РФ,

Оказывается, расчёт этого налога не так уж сложен, как может показаться на первый взгляд, но в нём есть и "подводные камни". В отдельных случаях вы можете попасть на налог при размере вклада до миллиона рублей, а иногда - и вовсе избежать этого налога, даже если речь идёт о более весомых вкладах.

#налог

Оказывается, расчёт этого налога не так уж сложен, как может показаться на первый взгляд, но в нём есть и "подводные камни". В отдельных случаях вы можете попасть на налог при размере вклада до миллиона рублей, а иногда - и вовсе избежать этого налога, даже если речь идёт о более весомых вкладах.

#налог

ПРАЙМ

Кому придется заплатить новый налог на вклады, а кого пока не тронут

Расчет нового налога на депозиты свыше 1 млн рублей не так сложен, как может показаться, но в нем есть "подводные камни": в отдельных случаях его могут распространить и на вклады до этой суммы. Однако есть и возможности избежать налога,...

🇱🇾Ливия снова в игре на мировом нефтяном рынке?

🛢 Командующий Ливийской национальной армией (ЛНА) фельдмаршал Халифа Хафтар взял на себя обязательство прекратить многомесячную блокаду нефтяных объектов, сообщает Reuters со ссылкой на заявление посольства США в Ливии. ЛНА передала «личное обязательство полководца Хафтара разрешить полное возобновление работы энергетического сектора не позднее 12 сентября», сообщили в диппредставительстве.

Напомню, большинство нефтяных месторождений и портов Ливии были закрыты с января из-за блокировки нефтяных объектов, на фоне военных действий в стране. Получается, теперь можно говорить о прибавке +1,4 млн баррелей в сутки на мировом рынке нефти?

#нефть

🛢 Командующий Ливийской национальной армией (ЛНА) фельдмаршал Халифа Хафтар взял на себя обязательство прекратить многомесячную блокаду нефтяных объектов, сообщает Reuters со ссылкой на заявление посольства США в Ливии. ЛНА передала «личное обязательство полководца Хафтара разрешить полное возобновление работы энергетического сектора не позднее 12 сентября», сообщили в диппредставительстве.

Напомню, большинство нефтяных месторождений и портов Ливии были закрыты с января из-за блокировки нефтяных объектов, на фоне военных действий в стране. Получается, теперь можно говорить о прибавке +1,4 млн баррелей в сутки на мировом рынке нефти?

#нефть

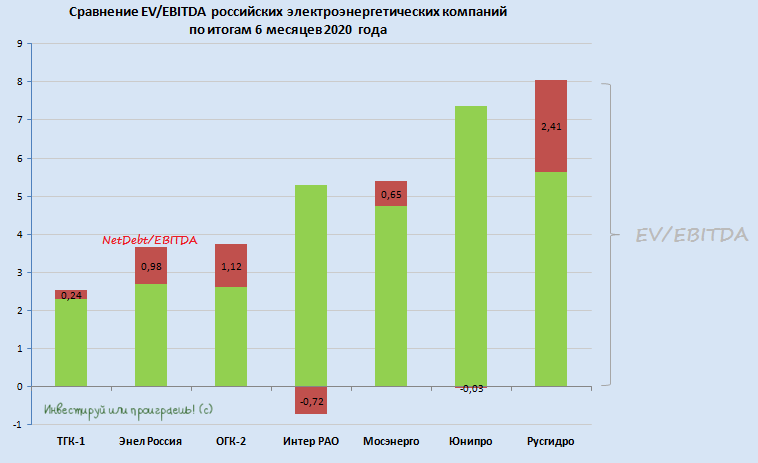

📚 На календаре понедельник, а это значит – самое время начать эту новую рабочую неделю с какого-нибудь обзора. На сей раз предлагаю обновить картину в отечественной электрогенерации и попытаться выделить в ней наиболее перспективные эмитенты. Благо, полугодовые финансовые отчётности этих компаний уже позади, и нам есть на что ориентироваться.

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

4️⃣ Акции Интер РАО на фоне слабой полугодовой отчётности по МСФО опустились на четвёртое место с EV/EBITDA=4,6x, а в новой Стратегии компании, которая была представлена в начале августа текущего года, среди четырёх ключевых приоритетов развития на ближайшие 10 лет нет упоминания про улучшение дивидендной политики, на которое рассчитывали многие. Достаточно вспомнить июльский разгон котировок акций Интер РАО.

Однако при всём при этом Интер РАО остаётся, по мнению ряда аналитиков, перспективной историей роста с долгосрочными драйверами и ставкой на восстановление цен на РСВ и увеличение доли ТЭС в выработке электроэнергии. Тем не менее, я по-прежнему не являюсь поклонником данной компании и по-прежнему наблюдаю за ней со стороны.

5️⃣ Не все вспомнят, а ведь ещё совсем недавно акции Мосэнерго уверенно лидировали в нашем рейтинге по мультипликатору EV/EBITDA, однако после того как программа ДПМ благополучно ушла в историю, а финансовые результаты демонстрируют снижение третий год кряду, компания ушла с радаров инвесторов и перешла в разряд середнячков, причём не самых перспективных. Помните об этом, действующие акционеры ОГК-2!

Среди главных надежд акционеров Мосэнерго – ожидаемое повышение тарифов по КОМ: в 2021 году – на 16%, в 2022 году – 25%. Однако это же касается и других, более перспективных с инвестиционной точки зрения российских компаний, поэтому не вижу никакого смысла «морозить» деньги в бумагах Мосэнерго.

#TGKA #ENRU #OGKB #IRAO #MSNG

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

4️⃣ Акции Интер РАО на фоне слабой полугодовой отчётности по МСФО опустились на четвёртое место с EV/EBITDA=4,6x, а в новой Стратегии компании, которая была представлена в начале августа текущего года, среди четырёх ключевых приоритетов развития на ближайшие 10 лет нет упоминания про улучшение дивидендной политики, на которое рассчитывали многие. Достаточно вспомнить июльский разгон котировок акций Интер РАО.

Однако при всём при этом Интер РАО остаётся, по мнению ряда аналитиков, перспективной историей роста с долгосрочными драйверами и ставкой на восстановление цен на РСВ и увеличение доли ТЭС в выработке электроэнергии. Тем не менее, я по-прежнему не являюсь поклонником данной компании и по-прежнему наблюдаю за ней со стороны.

5️⃣ Не все вспомнят, а ведь ещё совсем недавно акции Мосэнерго уверенно лидировали в нашем рейтинге по мультипликатору EV/EBITDA, однако после того как программа ДПМ благополучно ушла в историю, а финансовые результаты демонстрируют снижение третий год кряду, компания ушла с радаров инвесторов и перешла в разряд середнячков, причём не самых перспективных. Помните об этом, действующие акционеры ОГК-2!

Среди главных надежд акционеров Мосэнерго – ожидаемое повышение тарифов по КОМ: в 2021 году – на 16%, в 2022 году – 25%. Однако это же касается и других, более перспективных с инвестиционной точки зрения российских компаний, поэтому не вижу никакого смысла «морозить» деньги в бумагах Мосэнерго.

#TGKA #ENRU #OGKB #IRAO #MSNG

{kind=link}

6️⃣ Юнипро – классный актив, который по мультипликаторам традиционно дорого оценивается рынком из-за стабильной дивидендной истории, которая может произвести настоящий фурор в следующем году, если третий энергоблок Берёзовской ГРЭС благополучно введут в эксплуатацию, а сама компания решится на повышение выплат своим акционерам с текущих 0,22 руб. до 0,32 руб. на акцию в год.

Но даже если до повышения дивидендов дело не дойдёт, то текущая ДД на уровне 8% вряд ли должна вас сильно расстраивать, особенно когда ключевая ставка в стране почти вдвое меньше. И не забудьте почитать ещё раз мой августовский взгляд на акции Юнипро, там всё актуально и на сегодняшний день.

7️⃣ Ну а на закуску вам – многострадальная Русгидро с EV/EBITDA на уровне 8,1х, стабильными дивидендами (но при этом с более скромной, по сравнению с Юнипро и Энел, див.доходностью на уровне 5-6%) и сомнительными перспективами роста акционерной стоимости. По крайней мере, в моих глазах уж точно.

Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг - я теперь знаю что отвечать!

👉 РЕЗЮМЕ. Среди семи представленных в этом обзоре компаний, я отдаю своё предпочтение сейчас трём из них: Энел Россия, ОГК-2 и Юнипро.

#UPRO #HYDR

Но даже если до повышения дивидендов дело не дойдёт, то текущая ДД на уровне 8% вряд ли должна вас сильно расстраивать, особенно когда ключевая ставка в стране почти вдвое меньше. И не забудьте почитать ещё раз мой августовский взгляд на акции Юнипро, там всё актуально и на сегодняшний день.

7️⃣ Ну а на закуску вам – многострадальная Русгидро с EV/EBITDA на уровне 8,1х, стабильными дивидендами (но при этом с более скромной, по сравнению с Юнипро и Энел, див.доходностью на уровне 5-6%) и сомнительными перспективами роста акционерной стоимости. По крайней мере, в моих глазах уж точно.

Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг - я теперь знаю что отвечать!

👉 РЕЗЮМЕ. Среди семи представленных в этом обзоре компаний, я отдаю своё предпочтение сейчас трём из них: Энел Россия, ОГК-2 и Юнипро.

#UPRO #HYDR

🤔 Любопытно, но спред между обыкновенными и привилегированными акциями Сбербанка сейчас находится в районе своих многолетних минимумов. Что, собственно, зачастую и случается в периоды кризисных явлений и на фоне макроэкономических, политических и санкционных рисков.

❓О чём это может говорить? При текущей рыночной оценке Сбербанка примерно в один капитал и, как следствие, расчёте на то, что он торгуется вблизи своих справедливых значений, я склонен полагать, что в среднесрочной и долгосрочной перспективе обычки сейчас выглядят перспективней префов.

Исключительно благодаря своей гораздо большей волатильности и ставке на обновление исторических максимумов в перспективе ближайших двух лет, когда коронавирусный пожар в мире удастся потушить, мировая экономика вернётся в своё привычное русло, а политические антироссийские риски рассеются.

#SBER

❓О чём это может говорить? При текущей рыночной оценке Сбербанка примерно в один капитал и, как следствие, расчёте на то, что он торгуется вблизи своих справедливых значений, я склонен полагать, что в среднесрочной и долгосрочной перспективе обычки сейчас выглядят перспективней префов.

Исключительно благодаря своей гораздо большей волатильности и ставке на обновление исторических максимумов в перспективе ближайших двух лет, когда коронавирусный пожар в мире удастся потушить, мировая экономика вернётся в своё привычное русло, а политические антироссийские риски рассеются.

#SBER

{kind=link}

🥇🥈Полностью солидарен с АТОНом, которые в своём опубликованном обзоре рынка стали в качестве фаворитов выделили НЛМК с Северсталью, делая ставку, что рано или поздно инвесторы во всём мире переключатся с акций быстрорастущих и технологических компаний на стоимостные бумаги.

🏭 🏗 В июле производство стали в Китае достигло рекордного уровня 93,4 млн т (+9,1% г/г), на фоне увеличения спроса до 91,8 млн т (+14% г/г). Правительство этой страны заметно увеличило инфраструктурные расходы, и с открытием рынка после изоляции обрабатывающая промышленность пошла в рост. Благодаря этому впервые за 11 лет Китай стал нетто-импортёром стали, что является сильным позитивным сигналом для баланса спроса и предложения в остальном мире. Возобновление строек в Европе и Азии также должно поддержать цены на сталь.

🎭 Отставание стоимостных акций от быстрорастущих и технологических бумаг достигло рекордного уровня. Со стороны инвесторов мы ожидаем увидеть фиксацию прибыли в лидерах и тактический переход в циклические акции, включая бумаги стальных компаний. Этому процессу должны поспособствовать и успехи в тестировании вакцин от COVID-19, что может вернуть мировую экономику на рельсы роста. Статистика по индексам PMI, объёму производственных заказов и занятости по-прежнему сильная, несмотря на вторые волны эпидемии в ряде стран, а новые жёсткие меры ограничения маловероятны из-за негативных последствий для экономик.

👉 В этом смысле главными бенефициарами могут стать именно экспортоориентированные компании, учитывая, что на внутреннем рынке премии почти полностью обнулились из-за ослабления рубля. Высокие показатели ж/д грузоперевозок свидетельствуют указывают на то, что строительная отрасль в России остаётся на плаву, однако ввиду завершения строительного сезона повысить внутренние цены вряд ли удастся.

#CHMF #NLMK

🏭 🏗 В июле производство стали в Китае достигло рекордного уровня 93,4 млн т (+9,1% г/г), на фоне увеличения спроса до 91,8 млн т (+14% г/г). Правительство этой страны заметно увеличило инфраструктурные расходы, и с открытием рынка после изоляции обрабатывающая промышленность пошла в рост. Благодаря этому впервые за 11 лет Китай стал нетто-импортёром стали, что является сильным позитивным сигналом для баланса спроса и предложения в остальном мире. Возобновление строек в Европе и Азии также должно поддержать цены на сталь.

🎭 Отставание стоимостных акций от быстрорастущих и технологических бумаг достигло рекордного уровня. Со стороны инвесторов мы ожидаем увидеть фиксацию прибыли в лидерах и тактический переход в циклические акции, включая бумаги стальных компаний. Этому процессу должны поспособствовать и успехи в тестировании вакцин от COVID-19, что может вернуть мировую экономику на рельсы роста. Статистика по индексам PMI, объёму производственных заказов и занятости по-прежнему сильная, несмотря на вторые волны эпидемии в ряде стран, а новые жёсткие меры ограничения маловероятны из-за негативных последствий для экономик.

👉 В этом смысле главными бенефициарами могут стать именно экспортоориентированные компании, учитывая, что на внутреннем рынке премии почти полностью обнулились из-за ослабления рубля. Высокие показатели ж/д грузоперевозок свидетельствуют указывают на то, что строительная отрасль в России остаётся на плаву, однако ввиду завершения строительного сезона повысить внутренние цены вряд ли удастся.

#CHMF #NLMK

{kind=link}

🇨🇳 Китай с января по июль текущего года нарастил объём производства 10 основных цветных металлов (в число которых входят медь, алюминий, свинец, цинк, никель, олово, сурьма, ртуть, магний и титан) на 3,1% (г/г) до 34,6 млн тонн, что указывает на ускорение темпов роста, по сравнению с полугодовым результатом на уровне плюс 2,9% (г/г).

И это притом, что производство 10 основных цветных металлов в 2019 году достигло в Китае рекордной отметки в 58,42 млн тонн, когда слово «коронавирус» ещё никто и не знал. То есть мы наблюдаем ускорение роста на высокой базе, и это прекрасно!

Будем надеяться, что китайский спрос не иссякнет в ближайшем будущем и потянет за собой рост цен на металлы и повышенный интерес к акциям добывающих компаний, в том числе и российских.

И это притом, что производство 10 основных цветных металлов в 2019 году достигло в Китае рекордной отметки в 58,42 млн тонн, когда слово «коронавирус» ещё никто и не знал. То есть мы наблюдаем ускорение роста на высокой базе, и это прекрасно!

Будем надеяться, что китайский спрос не иссякнет в ближайшем будущем и потянет за собой рост цен на металлы и повышенный интерес к акциям добывающих компаний, в том числе и российских.

{kind=link}

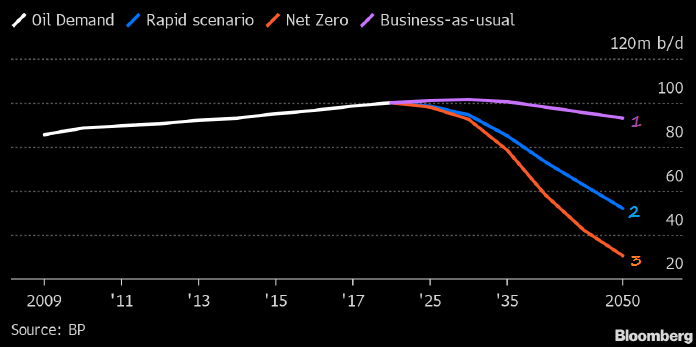

🛢 British Petroleum (BP) опубликовала ежегодный энергетический обзор Outlook BP на своём сайте, заявив о конце эпохи роста спроса на нефть и допустив, что он может уже никогда не вернутся к доCOVIDному уровню.

При этом в перспективе ближайших 20 лет мировой спрос на нефть в лучшем случае останется стабильным, из-за трансформации энергетического рынка, всё больше уходящего от ископаемого топлива в пользу «зелёных» технологий. А скорее всего нефть даже проиграет в итоге своим конкурентам.

👉 В обзоре рассматриваются три возможных сценария развития энергетического рынка на ближайшие тридцать лет:

1️⃣ Небольшое падение потребления нефти к 2050 году – всего на 10%, с сохранением текущих трендов и при условии, что глобальная политика не испытает значительных и резких изменений.

2️⃣ К 2050 году спрос на #нефть упадёт на 55%, в случае принятия мер, повышающих стоимость парниковых выбросов для производителей.

3️⃣ Потребление нефти через 30 лет составит 20% от сегодняшних показателей, на фоне смены структуры энергопотребления и резкого ужесточения экологической политики, подразумевающей снижение выбросов углеводорода на 95%.

Восстановление спроса на нефть до докризисного уровня BP допускает только в первом сценарии, в двух других – потребление чёрного золота больше никогда не вернётся на тот уровень, который был до начала пандемии COVID-19.

❓А в какой сценарий из предложенных трёх верите вы?

При этом в перспективе ближайших 20 лет мировой спрос на нефть в лучшем случае останется стабильным, из-за трансформации энергетического рынка, всё больше уходящего от ископаемого топлива в пользу «зелёных» технологий. А скорее всего нефть даже проиграет в итоге своим конкурентам.

👉 В обзоре рассматриваются три возможных сценария развития энергетического рынка на ближайшие тридцать лет:

1️⃣ Небольшое падение потребления нефти к 2050 году – всего на 10%, с сохранением текущих трендов и при условии, что глобальная политика не испытает значительных и резких изменений.

2️⃣ К 2050 году спрос на #нефть упадёт на 55%, в случае принятия мер, повышающих стоимость парниковых выбросов для производителей.

3️⃣ Потребление нефти через 30 лет составит 20% от сегодняшних показателей, на фоне смены структуры энергопотребления и резкого ужесточения экологической политики, подразумевающей снижение выбросов углеводорода на 95%.

Восстановление спроса на нефть до докризисного уровня BP допускает только в первом сценарии, в двух других – потребление чёрного золота больше никогда не вернётся на тот уровень, который был до начала пандемии COVID-19.

❓А в какой сценарий из предложенных трёх верите вы?

{kind=link}

🏦 Рейтинговое агентство Moody’s в своём обзоре предположило, что во 2 полугодии 2020 года ВТБ может показать чистый убыток, из-за роста резервов по корпоративным кредитам, после падения чистой прибыли на 45% (г/г) по итогам первого полугодия.

"Мы ожидаем, что банк получит чистый убыток во втором полугодии, сократив оставшуюся прибыль за предыдущие шесть месяцев, поскольку он наращивает расходы на создание резервов по корпоративным кредитам, основываясь на финансовых результатах корпораций, которые отражают влияние ограничений, введённых в конце марта", - указывает агентство.

Несмотря на рост доходов и относительно скромные риски со стороны активов, ВТБ, скорее всего, будет работать на грани безубыточности в 2020 году, наряду со всем банковским сектором РФ, из-за более высоких кредитных затрат в сочетании с существенной отрицательной переоценкой непрофильных активов. Это вынудит банк ограничить выплату дивидендов в 2020-2021 годах, чтобы выполнить минимальные требования к капиталу, полагает агентство.

Как вы помните, ЦБ в апреле рекомендовал банкам отложить выплату дивидендов, а затем в августе наблюдательный совет ВТБ (с подачи российского Правительства) принял решение снизить коэффициент выплаты дивидендов за 2019 год до 10%, с первоначально запланированных 50%.

В настоящее время ВТБ практически не удовлетворяет требованиям к капиталу, с учётом надбавок к капиталу, указывает Moody's. По состоянию на 30 июня общий коэффициент достаточности капитала банка на уровне группы составлял 11,8%, что всего на 0,3 процентного пункта выше минимума в 11,5%. При этом более скромный рост взвешенных по риску активов поможет ВТБ сохранить нормативы достаточности капитала, говорится в обзоре.

#VTBR

"Мы ожидаем, что банк получит чистый убыток во втором полугодии, сократив оставшуюся прибыль за предыдущие шесть месяцев, поскольку он наращивает расходы на создание резервов по корпоративным кредитам, основываясь на финансовых результатах корпораций, которые отражают влияние ограничений, введённых в конце марта", - указывает агентство.

Несмотря на рост доходов и относительно скромные риски со стороны активов, ВТБ, скорее всего, будет работать на грани безубыточности в 2020 году, наряду со всем банковским сектором РФ, из-за более высоких кредитных затрат в сочетании с существенной отрицательной переоценкой непрофильных активов. Это вынудит банк ограничить выплату дивидендов в 2020-2021 годах, чтобы выполнить минимальные требования к капиталу, полагает агентство.

Как вы помните, ЦБ в апреле рекомендовал банкам отложить выплату дивидендов, а затем в августе наблюдательный совет ВТБ (с подачи российского Правительства) принял решение снизить коэффициент выплаты дивидендов за 2019 год до 10%, с первоначально запланированных 50%.

В настоящее время ВТБ практически не удовлетворяет требованиям к капиталу, с учётом надбавок к капиталу, указывает Moody's. По состоянию на 30 июня общий коэффициент достаточности капитала банка на уровне группы составлял 11,8%, что всего на 0,3 процентного пункта выше минимума в 11,5%. При этом более скромный рост взвешенных по риску активов поможет ВТБ сохранить нормативы достаточности капитала, говорится в обзоре.

#VTBR

{kind=link}

💰 Акционеры ММК на внеочередном собрании одобрили промежуточные дивиденды за 1 полугодие 2020 года в размере 0,607 руб. на акцию, что соответствует 100% FCF компании с января по июнь. Таким образом, полугодовая ДД оценивается на уровне 1,6%.

Дивидендная отсечка намечена на 21 сентября (с учётом режима торгов Т+2).

#MAGN

Дивидендная отсечка намечена на 21 сентября (с учётом режима торгов Т+2).

#MAGN

{kind=link}

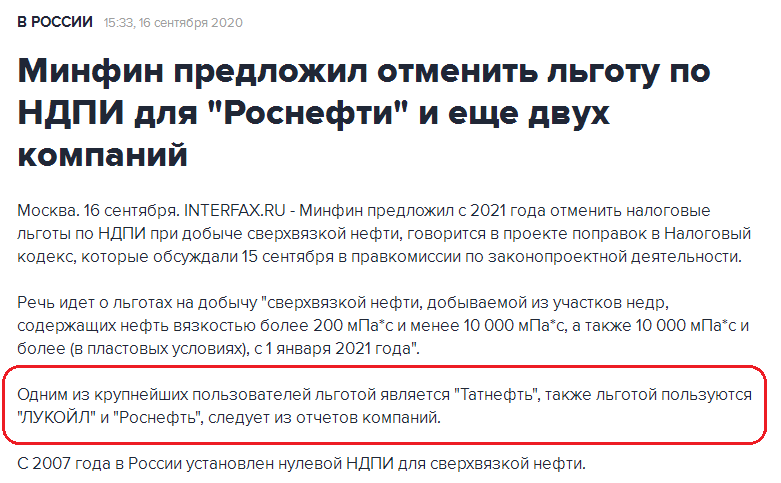

❗️Префы Татнефти буквально несколько минут назад в моменте снижались на 8,7%, впервые за последние 4 месяца нырнув ниже 500 рублей.

Сейчас, правда, котировки акций пытаются восстанавливаться, однако всё равно в настоящий момент теряют в цене чуть более 4% по сравнению с вчерашним закрытием.

❓Не знаю, что сподвигло акции Татнефти (в том числе и обычки) на огромных объёмах так резко пролиться, но из сегодняшнего информационного фона мне на ум приходит только следующее:

Москва. 16 сентября. Интерфакс. Минфин предложил с 2021 года отменить налоговые льготы по НДПИ при добыче сверхвязкой нефти, говорится в проекте поправок в Налоговый кодекс, которые обсуждали 15 сентября в правкомиссии по законопроектной деятельности.

P.S. Продолжаем наблюдение.

#TATN

Сейчас, правда, котировки акций пытаются восстанавливаться, однако всё равно в настоящий момент теряют в цене чуть более 4% по сравнению с вчерашним закрытием.

❓Не знаю, что сподвигло акции Татнефти (в том числе и обычки) на огромных объёмах так резко пролиться, но из сегодняшнего информационного фона мне на ум приходит только следующее:

Москва. 16 сентября. Интерфакс. Минфин предложил с 2021 года отменить налоговые льготы по НДПИ при добыче сверхвязкой нефти, говорится в проекте поправок в Налоговый кодекс, которые обсуждали 15 сентября в правкомиссии по законопроектной деятельности.

P.S. Продолжаем наблюдение.

#TATN

{kind=link}

{kind=link}