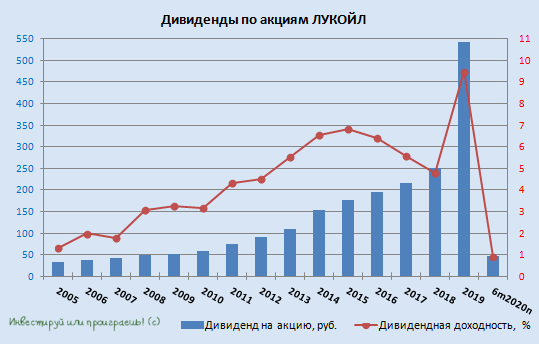

👨🏻💼🛢 По поводу влияния новой сделки в рамках ОПЕК++ на бизнес ЛУКОЙЛа, компания с 1 мая 2020 года уже сократила добычу нефти в России примерно на 310 тыс. баррелей в сутки относительно уровней первого квартала, затем в июле нефтедобыча выросла на 20 тыс. баррелей в сутки, а в начале августа – ещё примерно на 60 тыс. баррелей.

Вице-президент компании по финансам Павел Жданов в ходе состоявшейся телеконференции заявил, что в случае необходимости (и снятия обязательств в рамках ОПЕК) ЛУКОЙЛ сможет быстро нарастить добычу нефти в России и в настоящее время имеет 230 тыс. баррелей в сутки свободных мощностей.

"Мы продолжаем поддерживать добычный потенциал и на текущий момент имеем порядка 230 тыс. б/с свободных мощностей по добыче нефти в России, то есть мы можем быстро восстановить добычу в полном объёме и обеспечить её дальнейший устойчивый рост", - сказал он.

Согласно презентации компании, 53% из этого объёма свободных мощностей приходится на Западную Сибирь, 25% - на Тимано-Печору, 13% - на Предуралье.

Жданов отметил, что в добычу в первую очередь возвращаются наиболее рентабельные скважины.

#LKOH

Вице-президент компании по финансам Павел Жданов в ходе состоявшейся телеконференции заявил, что в случае необходимости (и снятия обязательств в рамках ОПЕК) ЛУКОЙЛ сможет быстро нарастить добычу нефти в России и в настоящее время имеет 230 тыс. баррелей в сутки свободных мощностей.

"Мы продолжаем поддерживать добычный потенциал и на текущий момент имеем порядка 230 тыс. б/с свободных мощностей по добыче нефти в России, то есть мы можем быстро восстановить добычу в полном объёме и обеспечить её дальнейший устойчивый рост", - сказал он.

Согласно презентации компании, 53% из этого объёма свободных мощностей приходится на Западную Сибирь, 25% - на Тимано-Печору, 13% - на Предуралье.

Жданов отметил, что в добычу в первую очередь возвращаются наиболее рентабельные скважины.

#LKOH

{kind=link}

Из четырёх крупнейших российских производителей удобрений по итогам 1 полугодия 2020 года выйти в прибыль удалось лишь Фосагро.

Коммерсантъ

Хорошо удобренные убытки

Крупнейшие российские химические компании отчитались о слабых финансовых результатах в первом полугодии — выйти в прибыль удалось лишь «Фосагро». Второй квартал оказался для компаний удачнее первого, крупнейшие игроки с оптимизмом смотрят на второе полугодие…

{kind=link}

{kind=link}

🧮🏗🏙 Спустя месяц с лишним после публикации операционных результатов, Группа ЛСР представила свою финансовую отчётность по МСФО за 1 полугодие 2020 года.

Анализируя результаты продаж компании, мы уже с вами обсуждали, что несмотря на падение продаж в натуральном выражении, рост цен за квадратные метры в итоге нивелировал этот негативный эффект. Как результат – рост выручки ЛСР в первом полугодии на 3% (г/г) до 48,1 млрд рублей, скорректированного показателя EBITDA – на 17% до 9,2 млрд, а также чистой прибыли – сразу на 38% до 2,6 млрд рублей.

👨🏻💼 Комментарий генерального директора компании Андрея Молчанова:

«Я доволен финансовыми результатами Группы ЛСР за 1 полугодие 2020 года, отражающими способность компании сохранять лидирующие позиции на рынке, несмотря на непростую ситуацию в связи с пандемией. Благодаря быстрой адаптации всех бизнес-процессов под карантинные ограничения мы смогли сохранить приемлемую для нас динамику продаж и темпы строительства, что помогло увеличить выручку на 3% (г/г) до 48,1 млрд рублей.

Значительный вклад в формирование финансового результата внес петербургский девелоперский дивизион, выручка которого выросла на 31% (г/г). Вкупе с эффективным управлением затратами это позволило увеличить операционную прибыль компании по сравнению с прошлым годом на 16% до 6,7 млрд рублей. При этом наша рентабельность по EBITDA выросла до 19%, а чистая прибыль увеличилась на 38% год к году.

По итогам отчетного периода Группа ЛСР подтвердила и своё устойчивое финансовое положение: остаток денежных средств на балансе на конец 1 полугодия 2020 года составил 67,0 млрд рублей.

Сильные результаты непростого полугодия позволяют нам уверенно смотреть в будущее и рассчитывать на успешную реализацию планов по укреплению Группой ЛСР лидирующих позиций в основных регионах присутствия компании.

Финансовая отчётность

Пресс-релиз

#LSRG

Анализируя результаты продаж компании, мы уже с вами обсуждали, что несмотря на падение продаж в натуральном выражении, рост цен за квадратные метры в итоге нивелировал этот негативный эффект. Как результат – рост выручки ЛСР в первом полугодии на 3% (г/г) до 48,1 млрд рублей, скорректированного показателя EBITDA – на 17% до 9,2 млрд, а также чистой прибыли – сразу на 38% до 2,6 млрд рублей.

👨🏻💼 Комментарий генерального директора компании Андрея Молчанова:

«Я доволен финансовыми результатами Группы ЛСР за 1 полугодие 2020 года, отражающими способность компании сохранять лидирующие позиции на рынке, несмотря на непростую ситуацию в связи с пандемией. Благодаря быстрой адаптации всех бизнес-процессов под карантинные ограничения мы смогли сохранить приемлемую для нас динамику продаж и темпы строительства, что помогло увеличить выручку на 3% (г/г) до 48,1 млрд рублей.

Значительный вклад в формирование финансового результата внес петербургский девелоперский дивизион, выручка которого выросла на 31% (г/г). Вкупе с эффективным управлением затратами это позволило увеличить операционную прибыль компании по сравнению с прошлым годом на 16% до 6,7 млрд рублей. При этом наша рентабельность по EBITDA выросла до 19%, а чистая прибыль увеличилась на 38% год к году.

По итогам отчетного периода Группа ЛСР подтвердила и своё устойчивое финансовое положение: остаток денежных средств на балансе на конец 1 полугодия 2020 года составил 67,0 млрд рублей.

Сильные результаты непростого полугодия позволяют нам уверенно смотреть в будущее и рассчитывать на успешную реализацию планов по укреплению Группой ЛСР лидирующих позиций в основных регионах присутствия компании.

Финансовая отчётность

Пресс-релиз

#LSRG

{kind=link}

💰 Финансовые результаты – это ладно. Куда любопытней представляется рекомендация Совета директоров компании выплатить дивиденды в размере 20 руб. на акцию (в общей сложности это 2+ млрд рублей) по итогам 1 полугодия 2020 года.

1️⃣ Во-первых, в случае одобрения этой рекомендации на общем собрании акционеров, которое запланировано на 30 сентября, ЛСР впервые в своей истории выплатит промежуточные дивиденды.

2️⃣ Во-вторых, если вы помните, в конце марта текущего года ЛСР поступила весьма нетривиально, направив на дивиденды за 2019 год не привычные 78 рублей на акцию (8+ млрд рублей), а ограничившись скромными выплатами в размере 30 рублей (3+ млрд рублей), с расчётом потратить оставшиеся 5 млрд рублей на байбэк, правда без чёткого указания временного горизонта и обязательств по проведению этого обратного выкупа акций.

Судя по всему, на байбэк в ЛСР так и не решились, страна и российская экономика постепенно отходит от карантинных ограничений, деловая жизнь оживает, а значит - самое время возобновлять дивидендную практику. По крайней мере, я рассуждаю примерно так и вижу в этом некий сигнал акционерам на возвращение дивидендной риторики.

#LSRG

1️⃣ Во-первых, в случае одобрения этой рекомендации на общем собрании акционеров, которое запланировано на 30 сентября, ЛСР впервые в своей истории выплатит промежуточные дивиденды.

2️⃣ Во-вторых, если вы помните, в конце марта текущего года ЛСР поступила весьма нетривиально, направив на дивиденды за 2019 год не привычные 78 рублей на акцию (8+ млрд рублей), а ограничившись скромными выплатами в размере 30 рублей (3+ млрд рублей), с расчётом потратить оставшиеся 5 млрд рублей на байбэк, правда без чёткого указания временного горизонта и обязательств по проведению этого обратного выкупа акций.

Судя по всему, на байбэк в ЛСР так и не решились, страна и российская экономика постепенно отходит от карантинных ограничений, деловая жизнь оживает, а значит - самое время возобновлять дивидендную практику. По крайней мере, я рассуждаю примерно так и вижу в этом некий сигнал акционерам на возвращение дивидендной риторики.

#LSRG

{kind=link}

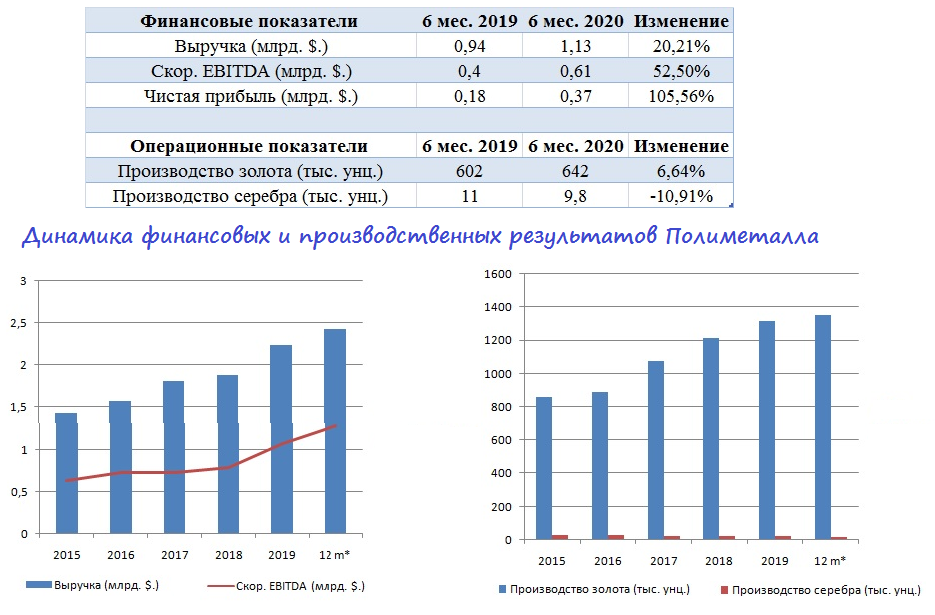

⚱️ Полиметалл, один из крупнейших в России производителей драгоценных металлов, представил свои операционные и финансовые результаты за 1 полугодие 2020 года.

↗️ Выручка компании с января по июнь увеличилась на 20,2% (г/г) до $ 1,13 млрд. Что весьма неудивительно, учитывая, что отчётный период выдался очень удачным для золотодобытчиков – цены на золото демонстрировали бурный рост и летом обновили свой исторический максимум.

📈 Только успели завершиться новогодние праздники, как на Ближнем Востоке был убит влиятельный иранский генерал К. Сулеймани, после чего возникшая геополитическая напряжённость между США и Ираном обеспечила хорошее начало ралли на рынке золота. Далее инвесторы скупали драгоценный металл уже на фоне пандемии COVID-19, ведь золото в любые времена рассматривалось в качестве “защитного актива” и этот год наглядно подтверждает данную гипотезу. Отмечу, что Полиметалл первым в отрасли представил свои результаты за полугодие, остальные компании отчитались только по производственным результатам, о которых поговорим чуть позже.

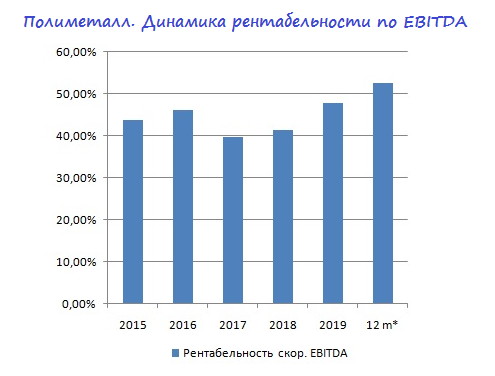

↗️ Скорректированная EBITDA у Полиметалла увеличилась в полтора раза до $616 млн, поскольку компания не только смогла увеличить выручку, но и сократить операционные расходы: затраты на унцию золота в отчётном периоде сократились на 4% до 638$. Интересно будет посмотреть на сентябрьский отчёт Полюса, поскольку именно эта компания является абсолютным лидером в России по себестоимости добычи. Рентабельность по скорректированной EBITDA составила 54%, увеличившись на 11,4 п.п., и это притом, что за последние пять лет средний показатель рентабельности составлял 45,5%. Для российского фондового рынка это высокий уровень рентабельности.

✖️2️⃣ В итоге чистая прибыль компании увеличилась в два раза до $ 0,37 млрд.

⛏ От финансовых результатов плавно перейдём к производственным. За первые полгода Полиметалл нарастил добычу золота на 6,6% до 642 тыс. унций. Компания уверенно занимает второе место в России по добыче жёлтого металла, уступая только Полюсу, чья добыча в первом полугодии увеличилась на символические 0,06% и составила 1 285,30 тыс. унций. По темпу прироста добычи отраслевым лидером стала компания Петропавловск, которая увеличила производство золота на 42,5% до 320,6 тыс. унций.

🥈 Полиметалл имеет одну отличительную особенность от своих конкурентов: кроме добычи золота компания занимается также производством серебра. Правда, этот сегмент стагнирует на протяжении последних пяти лет, и по итогам минувшего полугодия объём продаж серебра в натуральном выражении снизился на 4% до 9,9 млн унций, что примерно соответствует и динамике производства. Радует, что средние цены реализации серебра выросли по сравнению с прошлым годом сразу на 10%, что нивелировало падение производственных показателей.

👍 По состоянию на 1 апреля 2020 года чистый долг Полиметалла составил $1,69 млрд, долговая нагрузка по мультипликатору Net Debt/скор. EBITDA оценивается на уровне 1,31х. Напомню, что согласно дивидендной политике компания направляет половину чистой прибыли по МСФО на выплаты акционерам, если долговая нагрузка меньше 2,5х. Сейчас это условие соблюдается со значительным запасом, и компания продолжать радовать акционеров хорошими дивидендами.

💸 Совет директоров Полиметалл рекомендовал дивиденды за 1 полугодие 2020 года в размере $0,4 на акцию, дата закрытия реестра будет объявлена позже. Несмотря на то, что полугодовая ДД составляет всего 1,5%, это объясняется в том числе и тем, что бумаги компании практически удвоились с начала года. Хотя акции Полиметалла и без этого никогда не слыли дивидендным тикером.

👀 В настоящий момент бумаги Полиметалла торгуются с мультипликатором EV/EBITDA=8,4х. Сравнительный анализ проводить пока рано, т.к. конкуренты свои финансовые результаты опубликуют в следующем месяце, однако уже сейчас понятно, что мультипликатор Полюса будет выше 10х, а у Петропавловска - меньше 8х.

Финансовые результаты

Операционные результаты

#POLY

↗️ Выручка компании с января по июнь увеличилась на 20,2% (г/г) до $ 1,13 млрд. Что весьма неудивительно, учитывая, что отчётный период выдался очень удачным для золотодобытчиков – цены на золото демонстрировали бурный рост и летом обновили свой исторический максимум.

📈 Только успели завершиться новогодние праздники, как на Ближнем Востоке был убит влиятельный иранский генерал К. Сулеймани, после чего возникшая геополитическая напряжённость между США и Ираном обеспечила хорошее начало ралли на рынке золота. Далее инвесторы скупали драгоценный металл уже на фоне пандемии COVID-19, ведь золото в любые времена рассматривалось в качестве “защитного актива” и этот год наглядно подтверждает данную гипотезу. Отмечу, что Полиметалл первым в отрасли представил свои результаты за полугодие, остальные компании отчитались только по производственным результатам, о которых поговорим чуть позже.

↗️ Скорректированная EBITDA у Полиметалла увеличилась в полтора раза до $616 млн, поскольку компания не только смогла увеличить выручку, но и сократить операционные расходы: затраты на унцию золота в отчётном периоде сократились на 4% до 638$. Интересно будет посмотреть на сентябрьский отчёт Полюса, поскольку именно эта компания является абсолютным лидером в России по себестоимости добычи. Рентабельность по скорректированной EBITDA составила 54%, увеличившись на 11,4 п.п., и это притом, что за последние пять лет средний показатель рентабельности составлял 45,5%. Для российского фондового рынка это высокий уровень рентабельности.

✖️2️⃣ В итоге чистая прибыль компании увеличилась в два раза до $ 0,37 млрд.

⛏ От финансовых результатов плавно перейдём к производственным. За первые полгода Полиметалл нарастил добычу золота на 6,6% до 642 тыс. унций. Компания уверенно занимает второе место в России по добыче жёлтого металла, уступая только Полюсу, чья добыча в первом полугодии увеличилась на символические 0,06% и составила 1 285,30 тыс. унций. По темпу прироста добычи отраслевым лидером стала компания Петропавловск, которая увеличила производство золота на 42,5% до 320,6 тыс. унций.

🥈 Полиметалл имеет одну отличительную особенность от своих конкурентов: кроме добычи золота компания занимается также производством серебра. Правда, этот сегмент стагнирует на протяжении последних пяти лет, и по итогам минувшего полугодия объём продаж серебра в натуральном выражении снизился на 4% до 9,9 млн унций, что примерно соответствует и динамике производства. Радует, что средние цены реализации серебра выросли по сравнению с прошлым годом сразу на 10%, что нивелировало падение производственных показателей.

👍 По состоянию на 1 апреля 2020 года чистый долг Полиметалла составил $1,69 млрд, долговая нагрузка по мультипликатору Net Debt/скор. EBITDA оценивается на уровне 1,31х. Напомню, что согласно дивидендной политике компания направляет половину чистой прибыли по МСФО на выплаты акционерам, если долговая нагрузка меньше 2,5х. Сейчас это условие соблюдается со значительным запасом, и компания продолжать радовать акционеров хорошими дивидендами.

💸 Совет директоров Полиметалл рекомендовал дивиденды за 1 полугодие 2020 года в размере $0,4 на акцию, дата закрытия реестра будет объявлена позже. Несмотря на то, что полугодовая ДД составляет всего 1,5%, это объясняется в том числе и тем, что бумаги компании практически удвоились с начала года. Хотя акции Полиметалла и без этого никогда не слыли дивидендным тикером.

👀 В настоящий момент бумаги Полиметалла торгуются с мультипликатором EV/EBITDA=8,4х. Сравнительный анализ проводить пока рано, т.к. конкуренты свои финансовые результаты опубликуют в следующем месяце, однако уже сейчас понятно, что мультипликатор Полюса будет выше 10х, а у Петропавловска - меньше 8х.

Финансовые результаты

Операционные результаты

#POLY

{kind=link}

❓Покупать ли сейчас бумаги Полиметалла? Остались ли драйверы для роста? На мой взгляд, текущие уровни не интересны для покупок. Если у вас есть данные бумаги, возможно их целесообразно держать, без наращивания позиции.

🦠 Ралли на рынке золота было обеспечено в этом году пандемией COVID-19 и агрессивной кредитно-денежной политикой ФРС США. С пандемией вопрос может быть решён в ближайшие полгода, когда будет зарегистрировано несколько вакцин в разных странах (а рынок, как известно, всегда учитывает все факторы заранее), что касается ФРС США – сохраняются намерения продолжать покупать казначейские и ипотечные облигаций в суммарном объеме $120 млрд в месяц, а также удерживать ставку по избыточным резервам на уровне 0,1% в течение ближайших 2-3 лет.

👉 Что мы имеем в сухом остатке?

С одной стороны, создание вакцины от COVID-19 охладит пыл спекулянтов на рынке золота, которые в этом году хорошо разогнали котировки. С другой стороны, сильного снижения золота ожидать не стоит, поскольку ФРС проводит мягкую монетарную политику и инфляционные риски никуда не исчезли.

То есть сильного падения цен на золото, также как и сильного роста, ожидать не стоит в ближайшие полгода. При этом увеличение производства драгоценных металлов может положительно отразиться на доходах Полиметалла.

#POLY

🦠 Ралли на рынке золота было обеспечено в этом году пандемией COVID-19 и агрессивной кредитно-денежной политикой ФРС США. С пандемией вопрос может быть решён в ближайшие полгода, когда будет зарегистрировано несколько вакцин в разных странах (а рынок, как известно, всегда учитывает все факторы заранее), что касается ФРС США – сохраняются намерения продолжать покупать казначейские и ипотечные облигаций в суммарном объеме $120 млрд в месяц, а также удерживать ставку по избыточным резервам на уровне 0,1% в течение ближайших 2-3 лет.

👉 Что мы имеем в сухом остатке?

С одной стороны, создание вакцины от COVID-19 охладит пыл спекулянтов на рынке золота, которые в этом году хорошо разогнали котировки. С другой стороны, сильного снижения золота ожидать не стоит, поскольку ФРС проводит мягкую монетарную политику и инфляционные риски никуда не исчезли.

То есть сильного падения цен на золото, также как и сильного роста, ожидать не стоит в ближайшие полгода. При этом увеличение производства драгоценных металлов может положительно отразиться на доходах Полиметалла.

#POLY

{kind=link}

📰 На минувших выходных появились две интересные новости: сначала стало известно о задержании гендиректора «Мособлэнерго» Алексея Брижаня и его заместителя Алексея Астапова, а днём позже суд принял решение на два месяца оставить их под арестом, по делу о получении взятки в особо крупном размере. Речь идёт об «откатах» порядка 15% от стоимости заключённых контрактов, а также о привлечении к ряду работ подрядчиков, аффилированных с руководителями «Мособлэнерго».

🤙 Но оставим юридические аспекты за гранью данного поста. Куда более любопытным представляется тот факт, что МОЭСК на фоне всех этих скандалов может оказаться главным бенефициаром, став практически единоличным поставщиком электросетевых услуг в Москве и Московской области. Судите сами: на долю МОЭСК приходится сейчас около 70% электросетевого рынка Московской области, у Мособлэнерго эта цифра составляет порядка 20%.

С учётом тренда последних лет на консолидацию в отрасли и под надёжным крылом Россетей, которые прямым текстом заявляют, что в монопольном секторе конкуренции быть не должно, МОЭСК вполне может начать охоту за лакомым куском под названием Мособлэнерго. К тому же, для единственного мажоритарного акционера Мособлэнерго в лице Московской области (с пакетом в 100% акций) будет разумно и удобно в случае продажи иметь дело с гос.компанией.

❓ Что выиграет МОЭСК, став монополистом на рынке Москвы и Московской области?

1️⃣ Сокращение расходов на персонал. При слиянии компаний возникает ситуация, когда ключевые посты занимают несколько руководителей. Соответственно, избавление от этого дублирования позволит сократить соответствующие расходы примерно на 20-25%.

2️⃣ Уменьшение стоимости заимствований. От размера активов компании зависит ставка, под которую банки готовы выдать ей кредит или под которую компания может выпустить облигации. В 2019 году средняя процентная ставка МОЭСК составила 8,93%, в то время как на порядок более крупная ФСК ЕЭС может похвастаться куда более выгодной ставкой на рынке займов в 6,14%.

3️⃣ Сокращение перекрёстных расходов. В 2019 году Мособлэнерго покупал 85% электроэнергии на продажу у МОЭСК, что создавало дополнительные расходы. Соответственно, объединение компаний избавит от необходимости оказывать лишние услуги.

👉 Котировки акций МОЭСК пока ведут себя относительно спокойно, однако как только рынок начнёт закладывать сценарий возможного поглощения Мособлэнерго они могут показать неплохой рост.

#MSRS

🤙 Но оставим юридические аспекты за гранью данного поста. Куда более любопытным представляется тот факт, что МОЭСК на фоне всех этих скандалов может оказаться главным бенефициаром, став практически единоличным поставщиком электросетевых услуг в Москве и Московской области. Судите сами: на долю МОЭСК приходится сейчас около 70% электросетевого рынка Московской области, у Мособлэнерго эта цифра составляет порядка 20%.

С учётом тренда последних лет на консолидацию в отрасли и под надёжным крылом Россетей, которые прямым текстом заявляют, что в монопольном секторе конкуренции быть не должно, МОЭСК вполне может начать охоту за лакомым куском под названием Мособлэнерго. К тому же, для единственного мажоритарного акционера Мособлэнерго в лице Московской области (с пакетом в 100% акций) будет разумно и удобно в случае продажи иметь дело с гос.компанией.

❓ Что выиграет МОЭСК, став монополистом на рынке Москвы и Московской области?

1️⃣ Сокращение расходов на персонал. При слиянии компаний возникает ситуация, когда ключевые посты занимают несколько руководителей. Соответственно, избавление от этого дублирования позволит сократить соответствующие расходы примерно на 20-25%.

2️⃣ Уменьшение стоимости заимствований. От размера активов компании зависит ставка, под которую банки готовы выдать ей кредит или под которую компания может выпустить облигации. В 2019 году средняя процентная ставка МОЭСК составила 8,93%, в то время как на порядок более крупная ФСК ЕЭС может похвастаться куда более выгодной ставкой на рынке займов в 6,14%.

3️⃣ Сокращение перекрёстных расходов. В 2019 году Мособлэнерго покупал 85% электроэнергии на продажу у МОЭСК, что создавало дополнительные расходы. Соответственно, объединение компаний избавит от необходимости оказывать лишние услуги.

👉 Котировки акций МОЭСК пока ведут себя относительно спокойно, однако как только рынок начнёт закладывать сценарий возможного поглощения Мособлэнерго они могут показать неплохой рост.

#MSRS

{kind=link}

👉 В продолжение пятничного поста про Globaltrans.

💰 Совет директоров компании вчера вместе с публикацией финансовой отчётности по МСФО одобрил промежуточные и специальные дивиденды на общую сумму 8,3 млрд рублей (или 46,55 руб. на GDR), с датой закрытия реестра акционеров 8 сентября текущего года.

Таким образом, общая сумма промежуточных дивидендов за первые 6 месяцев 2020 года соответствует 135% от FCF, а полугодовая дивидендная доходность по текущим котировкам ориентирует нас на уровень почти 10%!

Интересно даже не это (размер дивидендов уже был известен), а официальные прогнозы Globaltrans в отношении дивидендных перспектив. В сообщении компании говорится, что целевое значение выплат за 2020 год оценивается на уровне 13,3 млрд рублей, то есть «при отсутствии значимых негативных изменений на рынке» цель по дивидендным выплатам за второе полугодие – около 5 млрд рублей.

👨🏻💼 Чуть позже финансовый директор компании Александр Шенец на конференц-звонке вселил ещё больший позитив в сердца акционеров, заявив следующее:

«Я не исключаю такого варианта, что если рынок будет восстанавливаться очень хорошо и сильно, мы, может быть, и эти 5 млрд рублей пересмотрим даже в большую сторону.

Когда мы делаем оговорку про негативные события, то исходим из того, что на самом деле в текущем моменте не видим каких-то глобальных негативных событий, которые могли бы повлиять на наш target. Поэтому, оценивая текущую ситуацию, мы предполагаем, что цель в размере 5 миллиардов рублей достижима.

Понятно, что ситуация может ухудшаться, может улучшаться. Мы говорим про какие-то серьезные события: вторая волна глобальных lockdown, что-то кардинальное, что может серьезно повлиять на финансовое состояние компании. В настоящий момент мы таких событий пока не предвидим».

Также Александр Шенец коснулся темы ожидаемого листинга GDR Globaltrans на Московской бирже:

«Мы в течение ближайших дней или пары недель этот процесс инициируем. План — закончить во втором полугодии. На практике, я думаю, что это может получиться даже быстрее. Цель очень простая — повысить ликвидность наших расписок».

При этом дополнительный выпуск GDR не планируется:

«Это те же самые расписки, просто они будут котироваться не только в Лондоне, но и на Московской бирже», - добавил он.

Напоследок пару слов по поводу цифр из представленной полугодовой отчётности: Globaltrans сообщил о снижении чистой прибыли в 1,7 раза до 7,1 млрд рублей, при сокращении выручки примерно на четверть – до 35,4 млрд. Что, впрочем, было весьма ожидаемым событием.

«В июле-августе восстанавливается рынок, и хотя мы думаем, что второе полугодие всё равно будет тяжелым, но сейчас динамика наметилась позитивная», - сказал Шенец, добавив, что первое полугодие было слабым.

#GLTR

💰 Совет директоров компании вчера вместе с публикацией финансовой отчётности по МСФО одобрил промежуточные и специальные дивиденды на общую сумму 8,3 млрд рублей (или 46,55 руб. на GDR), с датой закрытия реестра акционеров 8 сентября текущего года.

Таким образом, общая сумма промежуточных дивидендов за первые 6 месяцев 2020 года соответствует 135% от FCF, а полугодовая дивидендная доходность по текущим котировкам ориентирует нас на уровень почти 10%!

Интересно даже не это (размер дивидендов уже был известен), а официальные прогнозы Globaltrans в отношении дивидендных перспектив. В сообщении компании говорится, что целевое значение выплат за 2020 год оценивается на уровне 13,3 млрд рублей, то есть «при отсутствии значимых негативных изменений на рынке» цель по дивидендным выплатам за второе полугодие – около 5 млрд рублей.

👨🏻💼 Чуть позже финансовый директор компании Александр Шенец на конференц-звонке вселил ещё больший позитив в сердца акционеров, заявив следующее:

«Я не исключаю такого варианта, что если рынок будет восстанавливаться очень хорошо и сильно, мы, может быть, и эти 5 млрд рублей пересмотрим даже в большую сторону.

Когда мы делаем оговорку про негативные события, то исходим из того, что на самом деле в текущем моменте не видим каких-то глобальных негативных событий, которые могли бы повлиять на наш target. Поэтому, оценивая текущую ситуацию, мы предполагаем, что цель в размере 5 миллиардов рублей достижима.

Понятно, что ситуация может ухудшаться, может улучшаться. Мы говорим про какие-то серьезные события: вторая волна глобальных lockdown, что-то кардинальное, что может серьезно повлиять на финансовое состояние компании. В настоящий момент мы таких событий пока не предвидим».

Также Александр Шенец коснулся темы ожидаемого листинга GDR Globaltrans на Московской бирже:

«Мы в течение ближайших дней или пары недель этот процесс инициируем. План — закончить во втором полугодии. На практике, я думаю, что это может получиться даже быстрее. Цель очень простая — повысить ликвидность наших расписок».

При этом дополнительный выпуск GDR не планируется:

«Это те же самые расписки, просто они будут котироваться не только в Лондоне, но и на Московской бирже», - добавил он.

Напоследок пару слов по поводу цифр из представленной полугодовой отчётности: Globaltrans сообщил о снижении чистой прибыли в 1,7 раза до 7,1 млрд рублей, при сокращении выручки примерно на четверть – до 35,4 млрд. Что, впрочем, было весьма ожидаемым событием.

«В июле-августе восстанавливается рынок, и хотя мы думаем, что второе полугодие всё равно будет тяжелым, но сейчас динамика наметилась позитивная», - сказал Шенец, добавив, что первое полугодие было слабым.

#GLTR

{kind=link}

Forwarded from ❸❻❺

ВТБ Капитал считает, что продажи алмазов не вырастут до октября, несмотря на восстановление рынка в августе и рост цен на бриллианты.

💎 На фоне снижения цен крупнейшими алмазодобытчиками, торговая активность на рынке алмазов и бриллиантов восстановилась в августе, однако запасы в огранке всё ещё остаются чрезмерными, а в США, крупнейшем рынке сбыта ювелирных изделий, спрос по-прежнему слабый. Центр мировой огранки, которым является Индия, загружен не более чем на 30%, что не сулит продажам алмазодобытчиков роста по крайней мере до октября.

〽️ После некоторых признаков того, что мировой рынок алмазов достиг дна в июле, De Beers и АЛРОСА снизили цены в августе, чтобы перезапустить свои продажи. De Beers решила скорректировать цены на камни крупнее 1 карата на 6-10% в августе, АЛРОСА также присоединилась, но пределы коррекции пока неизвестны. Как и в ходе предыдущих кризисов на алмазном рынке, снижение цен может ускорить восстановление продаж, которые за последние четыре месяца упали почти до нуля, - считают в "ВТБ Капитал".

📈 На рынке бриллиантов цены в августе резко выросли - на 16%, что может быть вызвано сформировавшейся в июле положительной динамикой продаж ювелирных изделий в Китае (г/г) и некоторым дефицитом бриллиантов. Если в июле цены на бриллианты были на 5% ниже данных начала года, то сейчас они на 12% выше. Продажи ювелирных изделий в Китае в июле подросли на 6,8%, изменив тренд, который наблюдался ещё с октября 2019 года.

🕌 Импорт алмазного сырья в Индию в августе, скорее всего, останется на низком уровне, так как мощности центра мировой огранки загружены только на 20-30%. В июле чистый экспорт бриллиантов из Индии сократился на 53% (г/г), оставшись на уровне июня, в то время как импорт алмазного сырья упал на 79% к данным прошлого года.

🤦🏻♂️ В связи с этим продажи алмазного сырья алмазодобытчиками останутся существенно ниже прошлогодних, по крайней мере, до конца III квартала, считает инвестбанк.

#ALRS

💎 На фоне снижения цен крупнейшими алмазодобытчиками, торговая активность на рынке алмазов и бриллиантов восстановилась в августе, однако запасы в огранке всё ещё остаются чрезмерными, а в США, крупнейшем рынке сбыта ювелирных изделий, спрос по-прежнему слабый. Центр мировой огранки, которым является Индия, загружен не более чем на 30%, что не сулит продажам алмазодобытчиков роста по крайней мере до октября.

〽️ После некоторых признаков того, что мировой рынок алмазов достиг дна в июле, De Beers и АЛРОСА снизили цены в августе, чтобы перезапустить свои продажи. De Beers решила скорректировать цены на камни крупнее 1 карата на 6-10% в августе, АЛРОСА также присоединилась, но пределы коррекции пока неизвестны. Как и в ходе предыдущих кризисов на алмазном рынке, снижение цен может ускорить восстановление продаж, которые за последние четыре месяца упали почти до нуля, - считают в "ВТБ Капитал".

📈 На рынке бриллиантов цены в августе резко выросли - на 16%, что может быть вызвано сформировавшейся в июле положительной динамикой продаж ювелирных изделий в Китае (г/г) и некоторым дефицитом бриллиантов. Если в июле цены на бриллианты были на 5% ниже данных начала года, то сейчас они на 12% выше. Продажи ювелирных изделий в Китае в июле подросли на 6,8%, изменив тренд, который наблюдался ещё с октября 2019 года.

🕌 Импорт алмазного сырья в Индию в августе, скорее всего, останется на низком уровне, так как мощности центра мировой огранки загружены только на 20-30%. В июле чистый экспорт бриллиантов из Индии сократился на 53% (г/г), оставшись на уровне июня, в то время как импорт алмазного сырья упал на 79% к данным прошлого года.

🤦🏻♂️ В связи с этим продажи алмазного сырья алмазодобытчиками останутся существенно ниже прошлогодних, по крайней мере, до конца III квартала, считает инвестбанк.

#ALRS

{kind=link}

АФК Система окончательно прощается с «Детским миром»

Вчерашняя новость от АФК Система и Российско-китайского инвестиционного фонда (РКИФ) о продаже своих долей в ПАО «Детский мир» обрушила котировки акций ритейлера детских товаров, которые в моменте пытались тестировать уровень в 110 рублей. Поэтому пока что о своём решении полностью избавиться от бумаг «Детского мира» по 120+ рублей буквально на прошлой неделе жалеть не приходится 🙂

Предложение акций было решено осуществлять через процедуру ускоренного формирования книги заявок, которая была запущена вчера сразу после этого объявления, и в результате цена SPO (по сути это и есть вторичное размещение акций) составила 112 рублей за акцию.

«Спрос на акции ритейлера в несколько раз превысил предложение, более 55% книги заявок было подписано ведущими международными фондами из Европы, Америки и Азии», - сообщил глава РФПИ, генеральный содиректор РКИФ Кирилл Дмитриев.

Напомню, доля АФК Система в «Детском мире» до недавнего момента составляла 20,38%, РКИФ – 4,62%. В свободном обращении находилось 69,36% акций. Теперь же free-float бумаг «Детского мира» автоматически вырастет до 95% (без учёта квазиказначейских бумаг и пакетов, принадлежащих менеджменту и членам совета директоров – и вовсе все 100%), а суммарно РКИФ и АФК Система получат 20,7 млрд рублей, из которых на АФК Система придётся 16,9 млрд.

Уже известно, что холдинг Владимира Евтушенкова планирует направить вырученные средства на общекорпоративные цели, в том числе на погашение долговых обязательств. Ну а судьба РКИФ, как вы можете догадываться, нас совершенно не интересует.

#AFKS #DSKY

Вчерашняя новость от АФК Система и Российско-китайского инвестиционного фонда (РКИФ) о продаже своих долей в ПАО «Детский мир» обрушила котировки акций ритейлера детских товаров, которые в моменте пытались тестировать уровень в 110 рублей. Поэтому пока что о своём решении полностью избавиться от бумаг «Детского мира» по 120+ рублей буквально на прошлой неделе жалеть не приходится 🙂

Предложение акций было решено осуществлять через процедуру ускоренного формирования книги заявок, которая была запущена вчера сразу после этого объявления, и в результате цена SPO (по сути это и есть вторичное размещение акций) составила 112 рублей за акцию.

«Спрос на акции ритейлера в несколько раз превысил предложение, более 55% книги заявок было подписано ведущими международными фондами из Европы, Америки и Азии», - сообщил глава РФПИ, генеральный содиректор РКИФ Кирилл Дмитриев.

Напомню, доля АФК Система в «Детском мире» до недавнего момента составляла 20,38%, РКИФ – 4,62%. В свободном обращении находилось 69,36% акций. Теперь же free-float бумаг «Детского мира» автоматически вырастет до 95% (без учёта квазиказначейских бумаг и пакетов, принадлежащих менеджменту и членам совета директоров – и вовсе все 100%), а суммарно РКИФ и АФК Система получат 20,7 млрд рублей, из которых на АФК Система придётся 16,9 млрд.

Уже известно, что холдинг Владимира Евтушенкова планирует направить вырученные средства на общекорпоративные цели, в том числе на погашение долговых обязательств. Ну а судьба РКИФ, как вы можете догадываться, нас совершенно не интересует.

#AFKS #DSKY

{kind=link}

❓ Какие перспективы у акционеров АФК Система и «Детского мира»?

1️⃣ Для АФК Система продажа последнего пакета акций «Детского мира» - это скорее даже позитив. Фактически это фиксация прибыли и выход из актива, который изначался достался Владимиру Евтушенкову после приватизации 90-х в виде одного исторического здания на Лубянке, а ныне разросшегося в огромную сеть из магазинов не только в России, но уже и за её пределами.

Причём момент для продажи, надо сказать, подобран не самый плохой, а вырученные денежные средства АФК Система уж точно придумает как пристроить: тут можно вспомнить и про солидную долговую нагрузку, которую никак не удавалось серьёзно снизить, и про дивидендную политику, которой по большому счёту не существует в нормальном виде, а акционеры уже и забыли, что им когда-то обещали див.доходность не менее 6% и минимальный размер выплат 1,19 руб. К тому же становится очевидной дальнейшая ставка АФК на Ozon в этом сегменте.

2️⃣ С «Детским миром» ситуация более неоднозначная. С одной стороны, практически 100%-й free-float в перспективе может помочь с попаданием в какие-нибудь индексы, при благоприятном стечении обстоятельств и успешной реализации принятого вектора развития бизнеса ритейлера. А вот с другой – после формирования нового совета директоров «Детского мира» автоматически появляются риски изменения дивидендной политики в худшую сторону, а сам ритейлер ввязывается в сложнейшую онлайн-борьбу с такими монстрами, как Ozon и Wildberries.

А в онлайн-бизнесе что важно? Правильно – цена! У кого дешевле – у того нужные товары и купим! В такой острой конкурентной борьбе за покупателя маржинальность оставляет желать лучшего, а потому вряд ли это станет золотой жилой для «Детского мира», если конечно они не удивят качественным интерфейсом и какими-то новшествами и фишками. На мой взгляд, мобильное приложение «Детский мир» в текущем виде реализовано крайне криво, неудобно и имеет множество недостатков, над которыми надо усердно поработать. В этом смысле оффлайн-магазины сети радуют меня куда больше.

🤔 В общем, пока я пребываю в нерешительности в отношении акций «Детского мира» и планирую дождаться какой-то конкретики, хотя бы по составу акционеров компании и дивидендных перспектив. Да и покупать по трёхзначным ценникам эти бумаги никакого желания нет, от слова совсем.

#AFKS #DSKY

1️⃣ Для АФК Система продажа последнего пакета акций «Детского мира» - это скорее даже позитив. Фактически это фиксация прибыли и выход из актива, который изначался достался Владимиру Евтушенкову после приватизации 90-х в виде одного исторического здания на Лубянке, а ныне разросшегося в огромную сеть из магазинов не только в России, но уже и за её пределами.

Причём момент для продажи, надо сказать, подобран не самый плохой, а вырученные денежные средства АФК Система уж точно придумает как пристроить: тут можно вспомнить и про солидную долговую нагрузку, которую никак не удавалось серьёзно снизить, и про дивидендную политику, которой по большому счёту не существует в нормальном виде, а акционеры уже и забыли, что им когда-то обещали див.доходность не менее 6% и минимальный размер выплат 1,19 руб. К тому же становится очевидной дальнейшая ставка АФК на Ozon в этом сегменте.

2️⃣ С «Детским миром» ситуация более неоднозначная. С одной стороны, практически 100%-й free-float в перспективе может помочь с попаданием в какие-нибудь индексы, при благоприятном стечении обстоятельств и успешной реализации принятого вектора развития бизнеса ритейлера. А вот с другой – после формирования нового совета директоров «Детского мира» автоматически появляются риски изменения дивидендной политики в худшую сторону, а сам ритейлер ввязывается в сложнейшую онлайн-борьбу с такими монстрами, как Ozon и Wildberries.

А в онлайн-бизнесе что важно? Правильно – цена! У кого дешевле – у того нужные товары и купим! В такой острой конкурентной борьбе за покупателя маржинальность оставляет желать лучшего, а потому вряд ли это станет золотой жилой для «Детского мира», если конечно они не удивят качественным интерфейсом и какими-то новшествами и фишками. На мой взгляд, мобильное приложение «Детский мир» в текущем виде реализовано крайне криво, неудобно и имеет множество недостатков, над которыми надо усердно поработать. В этом смысле оффлайн-магазины сети радуют меня куда больше.

🤔 В общем, пока я пребываю в нерешительности в отношении акций «Детского мира» и планирую дождаться какой-то конкретики, хотя бы по составу акционеров компании и дивидендных перспектив. Да и покупать по трёхзначным ценникам эти бумаги никакого желания нет, от слова совсем.

#AFKS #DSKY

🧮🏦 ВТБ отчитался по МСФО за 7 месяцев 2020 года.

На фоне всплеска резервирования чистая прибыль в июле оказалась почти в 20 раз ниже прошлогоднего результата, составив скромные 1,1 млрд рублей (против 20,5 млрд годом ранее). Июльский объём резервов ВТБ в размере 48,7 млрд рублей сопоставим с квартальными расходами на резервирование: так, по итогам 2 кв. 2020 года резервы составили 68,8 млрд рублей, а в 1 кв. 2020 года – 45,1 млрд.

Поэтому, несмотря на неплохие результаты непосредственно от банковской деятельности (рост чистых комиссионных и процентных доходов), чистая прибыль ВТБ по итогам 1 полугодия 2020 года снизилась в 2,3 раза (г/г) – до 43 млрд рублей.

👨🏻💼В официальном пресс-релизе приведены комментарии главы ВТБ Андрея Костина:

"В июле мы продолжили уверенный рост бизнеса и ключевых банковских доходов - процентных и комиссионных. Однако последствия резкого снижения деловой активности, вызванного пандемией COVID-19, в июле, как и во втором квартале, оказали существенное влияние на рост отчислений в резервы и, таким образом, давление на общий уровень прибыльности группы.

Ключевым приоритетом ВТБ до конца года является создание резервов исходя из консервативной оценки экономической ситуации, одновременно с активным наращиванием клиентской базы, сдерживанием роста расходов и энергичным продолжением технологической трансформации".

Ну а пока котировки акций ВТБ пребывают в унынии, продолжая топтаться в районе 3,5 коп. и отыгрывая недавние грустные дивидендные новости. К тому же, не забываем, что прогноз по чистой прибыли по итогам 2020 года в размере 220-230 млрд рублей, который озвучил ВТБ в начале года, был поставлен на пересмотр ещё в мае и до сих пор не уточнён.Но я думаю, всем уже очевидно, что сильным с финансовой точки зрения этот год для банковского сектора точно не будет.

#VTBR

На фоне всплеска резервирования чистая прибыль в июле оказалась почти в 20 раз ниже прошлогоднего результата, составив скромные 1,1 млрд рублей (против 20,5 млрд годом ранее). Июльский объём резервов ВТБ в размере 48,7 млрд рублей сопоставим с квартальными расходами на резервирование: так, по итогам 2 кв. 2020 года резервы составили 68,8 млрд рублей, а в 1 кв. 2020 года – 45,1 млрд.

Поэтому, несмотря на неплохие результаты непосредственно от банковской деятельности (рост чистых комиссионных и процентных доходов), чистая прибыль ВТБ по итогам 1 полугодия 2020 года снизилась в 2,3 раза (г/г) – до 43 млрд рублей.

👨🏻💼В официальном пресс-релизе приведены комментарии главы ВТБ Андрея Костина:

"В июле мы продолжили уверенный рост бизнеса и ключевых банковских доходов - процентных и комиссионных. Однако последствия резкого снижения деловой активности, вызванного пандемией COVID-19, в июле, как и во втором квартале, оказали существенное влияние на рост отчислений в резервы и, таким образом, давление на общий уровень прибыльности группы.

Ключевым приоритетом ВТБ до конца года является создание резервов исходя из консервативной оценки экономической ситуации, одновременно с активным наращиванием клиентской базы, сдерживанием роста расходов и энергичным продолжением технологической трансформации".

Ну а пока котировки акций ВТБ пребывают в унынии, продолжая топтаться в районе 3,5 коп. и отыгрывая недавние грустные дивидендные новости. К тому же, не забываем, что прогноз по чистой прибыли по итогам 2020 года в размере 220-230 млрд рублей, который озвучил ВТБ в начале года, был поставлен на пересмотр ещё в мае и до сих пор не уточнён.Но я думаю, всем уже очевидно, что сильным с финансовой точки зрения этот год для банковского сектора точно не будет.

#VTBR

{kind=link}

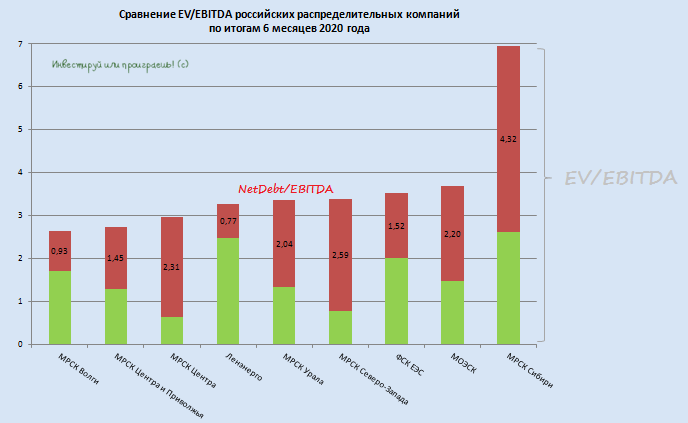

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

💸 En+ Group решила не выплачивать дивиденды за 2019 год, о чём стало известно по итогам состоявшегося вчера Совета директоров компании.

В 2019 году отказ выплачивать дивиденды En+ мотивировала введением против компании санкций со стороны США, сейчас главной причиной стал злополучный COVID-19, последствия которого затронули в том числе и бизнес Русала, который на 56,9% принадлежит En+.

👨🏻💼 Председатель совета директоров En+ Лорд Баркер так прокомментировал это решение:

«Мы вернёмся к реализации дивидендной политики, как появится такая возможность».

Впрочем, большого сюрприза для рынка эта новость не преподнесла. Несмотря на то, что до начала пандемии в компании заявляли о намерении выплатить дивиденды за 2019 год, уже в марте всё тот же Лорд Баркер прямым текстом сказал, что «совет директоров En+ c малой долей вероятности примет решение о рекомендации дивидендов за 2019 год, при отсутствии положительных изменений в рыночной конъюнктуре».

🦠 С тех пор миновало уже почти полгода, а призрак коронавируса до сих пор продолжает витать в воздухе, по-прежнему оказывая давление на мировую экономику. Поэтому делаем вполне логичный вывод, что серьёзного улучшения в рыночной конъюнктуре не произошло, а долговая нагрузка на уровне 4,8х на конец 2019 года – ещё один аргумент в пользу того, чтобы приберечь деньги всё-таки на первоочередные задачи, нежели пытаться порадовать акционеров дивидендными выплатами.

📉 Акции En+ на этой новости осторожно снижаются, но скорее это последствия давно назревшей коррекции на российском фондовом рынке, которая сейчас пытается реализоваться, нежели негативная реакция участников рынка на нулевые дивиденды за прошлый год. Повторюсь, на этот сценарий смело можно было закладываться ещё в марте, а сейчас лишь официально объявили об этом.

#ENPG

В 2019 году отказ выплачивать дивиденды En+ мотивировала введением против компании санкций со стороны США, сейчас главной причиной стал злополучный COVID-19, последствия которого затронули в том числе и бизнес Русала, который на 56,9% принадлежит En+.

👨🏻💼 Председатель совета директоров En+ Лорд Баркер так прокомментировал это решение:

«Мы вернёмся к реализации дивидендной политики, как появится такая возможность».

Впрочем, большого сюрприза для рынка эта новость не преподнесла. Несмотря на то, что до начала пандемии в компании заявляли о намерении выплатить дивиденды за 2019 год, уже в марте всё тот же Лорд Баркер прямым текстом сказал, что «совет директоров En+ c малой долей вероятности примет решение о рекомендации дивидендов за 2019 год, при отсутствии положительных изменений в рыночной конъюнктуре».

🦠 С тех пор миновало уже почти полгода, а призрак коронавируса до сих пор продолжает витать в воздухе, по-прежнему оказывая давление на мировую экономику. Поэтому делаем вполне логичный вывод, что серьёзного улучшения в рыночной конъюнктуре не произошло, а долговая нагрузка на уровне 4,8х на конец 2019 года – ещё один аргумент в пользу того, чтобы приберечь деньги всё-таки на первоочередные задачи, нежели пытаться порадовать акционеров дивидендными выплатами.

📉 Акции En+ на этой новости осторожно снижаются, но скорее это последствия давно назревшей коррекции на российском фондовом рынке, которая сейчас пытается реализоваться, нежели негативная реакция участников рынка на нулевые дивиденды за прошлый год. Повторюсь, на этот сценарий смело можно было закладываться ещё в марте, а сейчас лишь официально объявили об этом.

#ENPG

Forwarded from ❸❻❺

❗️Мне всегда нравится наблюдать, как про префы Ленэнерго рынок забывает в паузах между публикациями бухгалтерской отчётности по РСБУ. Бумага тоскливо пребывает в узком диапазоне, а когда рынок широким фронтом решает корректироваться – префы Леночки также дружно снижаются.

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

💼 Сегодня в бумагах Северстали ожидается дивидендная отсечка: акционеры получат право на выплаты по итогам 2 кв. 2020 года. Дивиденд на одну акцию составит 15,44 руб., что по текущим котировкам сулит квартальную ДД чуть менее 1,5%.

📈 К настоящему моменту акции Северстали вернулись к своим докоронавирусным значениям, после мартовского обвала, что в принципе соответствует их справедливым значениям, на мой субъективный взгляд. Одной из причин могут быть растущие цены на сталь, прежде всего на фоне повышенного спроса со стороны Китая – об этом мы с вами уже говорили три недели назад. Плюс доллар к рублю заметно дорожает в последнее время, что также оказывает поддержку отечественным сталеварам, ориентирующимся на долларовую стоимость .

👉 В общем, большого желания докупать акции Северстали у меня сейчас не наблюдается, однако держать их в своём портфеле я намереваюсь и дальше.

Ну а сегодня порадуемся очередным квартальным дивидендам и продолжим двигаться вперёд!

#CHMF

📈 К настоящему моменту акции Северстали вернулись к своим докоронавирусным значениям, после мартовского обвала, что в принципе соответствует их справедливым значениям, на мой субъективный взгляд. Одной из причин могут быть растущие цены на сталь, прежде всего на фоне повышенного спроса со стороны Китая – об этом мы с вами уже говорили три недели назад. Плюс доллар к рублю заметно дорожает в последнее время, что также оказывает поддержку отечественным сталеварам, ориентирующимся на долларовую стоимость .

👉 В общем, большого желания докупать акции Северстали у меня сейчас не наблюдается, однако держать их в своём портфеле я намереваюсь и дальше.

Ну а сегодня порадуемся очередным квартальным дивидендам и продолжим двигаться вперёд!

#CHMF

{kind=link}