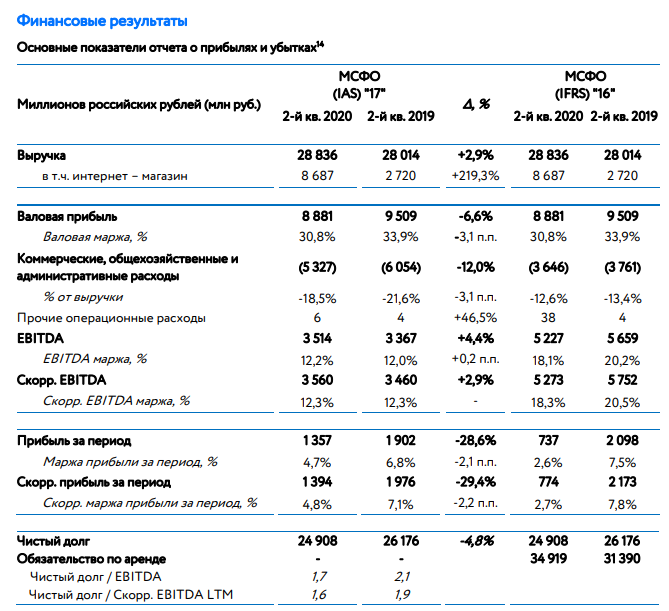

🧮 👩👩👧👦 Детский мир отчитался по МСФО за 6 месяцев 2020 года.

В своём пресс-релизе компания достаточно глубоко анализирует динамику основных финансовых показателей, пытаясь объяснить причину их роста или падения, а также сопровождая всё это комментариями топ-менеджмента. Поэтому всем акционерам настоятельно рекомендую ознакомиться с пресс-релизом, чтобы у вас сформировалось своё собственное мнение в отношении компании. Я же, с вашего позволения, коротко поделюсь своим видением на этот счёт.

Начну с прекрасного: Детский мир наконец-то признал, что без мощного развития онлайн-продаж у него светлого будущего нет, а потому уже сейчас выработан целый ряд мероприятий, позволяющий сделать большой шаг вперёд в этом направлении. Вдобавок к этому, ритейлер выделил другие точки для роста, которые позволят бизнесу динамично развиваться:

✔️ Развитие собственного маркетплейса, благодаря которому ассортимент товаров удастся расширить с текущих 0,15 до 2,4 млн наименований. По факту мы в одном ряду с Ozon и Wildberries скоро можем увидеть ещё одного серьёзного игрока.

✔️ Ещё пару лет назад доля онлайн-продаж в структуре выручки не дотягивала и до 10%, а теперь компания ставит перед собой амбициозную цель в среднесрочной перспективе – довести эту цифру до 45% (при текущем значении в 17,6%), благодаря развитию сервисов прямой доставки и сборки заказов за счёт построения эффективной региональной логистической сети.

✔️ Опять же для обеспечения быстрой и дешёвой доставки онлайн-заказов Детский мир намерен и дальше развивать свою логистическую сеть, и в период с 2021 по 2024 гг. ритейлер намерен ввести в эксплуатацию пять распределительных центров: три региональных центра по арендной модели и два федеральных центра в собственности. Общий объём капвложений по расчётам компании не должен превысить 4 млрд рублей.

✔️ К концу 2024 года Детский мир планирует открыть не менее 800 магазинов нового сверхмалого формата «ПВЗ Детмир», что направлено на повышение проникновения в малые города и населённые пункты и улучшение сервисов доставки онлайн-заказов. При этом компания подтверждает объявленные в начале марта цели на среднесрочную перспективу открыть не менее 300 магазинов традиционного формата сети «Детский мир» и сохранить двузначный уровень рентабельности по скорректированной EBITDA. Что касается года текущего, то общее количество торговых точек сети должно вырасти на 70 магазинов.

✔️ Наконец, принято решение о масштабировании сети «Зоозавр». В среднесрочной перспективе планируется открыть не менее 500 торговых точек и достичь 30% долю онлайн-продаж товаров для животных, а в качестве главной цели названо лидерство в этом сегменте с двузначной рыночной долей.

#DSKY

В своём пресс-релизе компания достаточно глубоко анализирует динамику основных финансовых показателей, пытаясь объяснить причину их роста или падения, а также сопровождая всё это комментариями топ-менеджмента. Поэтому всем акционерам настоятельно рекомендую ознакомиться с пресс-релизом, чтобы у вас сформировалось своё собственное мнение в отношении компании. Я же, с вашего позволения, коротко поделюсь своим видением на этот счёт.

Начну с прекрасного: Детский мир наконец-то признал, что без мощного развития онлайн-продаж у него светлого будущего нет, а потому уже сейчас выработан целый ряд мероприятий, позволяющий сделать большой шаг вперёд в этом направлении. Вдобавок к этому, ритейлер выделил другие точки для роста, которые позволят бизнесу динамично развиваться:

✔️ Развитие собственного маркетплейса, благодаря которому ассортимент товаров удастся расширить с текущих 0,15 до 2,4 млн наименований. По факту мы в одном ряду с Ozon и Wildberries скоро можем увидеть ещё одного серьёзного игрока.

✔️ Ещё пару лет назад доля онлайн-продаж в структуре выручки не дотягивала и до 10%, а теперь компания ставит перед собой амбициозную цель в среднесрочной перспективе – довести эту цифру до 45% (при текущем значении в 17,6%), благодаря развитию сервисов прямой доставки и сборки заказов за счёт построения эффективной региональной логистической сети.

✔️ Опять же для обеспечения быстрой и дешёвой доставки онлайн-заказов Детский мир намерен и дальше развивать свою логистическую сеть, и в период с 2021 по 2024 гг. ритейлер намерен ввести в эксплуатацию пять распределительных центров: три региональных центра по арендной модели и два федеральных центра в собственности. Общий объём капвложений по расчётам компании не должен превысить 4 млрд рублей.

✔️ К концу 2024 года Детский мир планирует открыть не менее 800 магазинов нового сверхмалого формата «ПВЗ Детмир», что направлено на повышение проникновения в малые города и населённые пункты и улучшение сервисов доставки онлайн-заказов. При этом компания подтверждает объявленные в начале марта цели на среднесрочную перспективу открыть не менее 300 магазинов традиционного формата сети «Детский мир» и сохранить двузначный уровень рентабельности по скорректированной EBITDA. Что касается года текущего, то общее количество торговых точек сети должно вырасти на 70 магазинов.

✔️ Наконец, принято решение о масштабировании сети «Зоозавр». В среднесрочной перспективе планируется открыть не менее 500 торговых точек и достичь 30% долю онлайн-продаж товаров для животных, а в качестве главной цели названо лидерство в этом сегменте с двузначной рыночной долей.

#DSKY

{kind=link}

🤔 А теперь что касается главного тревожного момента по Детскому миру, который я нашёл в пресс-релизе и который в итоге поспособствовал моему вчерашнему решению полностью избавиться от этих бумаг в своём портфеле. Разумеется с оговоркой «пока».

Если раньше дивидендная политика Детского мира просто предусматривала «выплату не менее 50% от чистой прибыли по МСФО» (хотя по факту исправно платила 100% от ЧП по РСБУ), то сейчас желание распределять между акционерами всю чистую прибыль по РСБУ в виде дивидендов никуда не исчезло, а вот интересная оговорочка появилась: «коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2х на протяжении всего прогнозного периода».

Вспоминая все амбициозные цели и планы Детского мира на ближайшие годы, о которых я рассказывал в предыдущем посте, не трудно догадаться, что все они окажутся для компании весьма затратными и вполне возможно потребуют вливания дополнительных заёмных средств.

А какая ситуация с долгом нынче? По итогам отчётного периода он вырос в 1,5 раза до 28 млрд рублей, т.к. ритейлер в разгар COVID-19 на фоне введения карантинных мер был вынужден занимать короткие кредиты для пополнения оборотного капитала и выполнения обязательств по дивидендам, а долговая нагрузка по соотношению «чистый долг/скорректированная EBITDA» на конец июня оценивалась на уровне 1,6х.

💸 Понятное дело, что по мере возврата к нормальной жизни компания начнёт гасить эти кредиты, однако, повторюсь, помимо этого масштабные реформы в бизнесе потребуют также немало денежных средств. Что в совокупности угрожает превышению долговой нагрузки выше тех самых 2х в самом ближайшем будущем, на которые теперь будет ориентироваться компания при принятии решения по дивидендам.

🥴 Акции Детского мира – это второй случай в моём портфеле (после Московской биржи), когда я с большим сожалением расстался с ними, прекрасно понимая перспективность бизнес-модели, но делая ставку на возвращение в ряды акционеров где-нибудь подешевле. Если Детский мир направит все свои силы в развитие (в ущерб дивидендов!), то тогда на всём этом негативе для котировок акций появится прекрасный шанс для повторного захода в эти бумаги!

👉 Посмотрим, насколько удачной окажется моя ставка на такой сценарий.

#DSKY

Если раньше дивидендная политика Детского мира просто предусматривала «выплату не менее 50% от чистой прибыли по МСФО» (хотя по факту исправно платила 100% от ЧП по РСБУ), то сейчас желание распределять между акционерами всю чистую прибыль по РСБУ в виде дивидендов никуда не исчезло, а вот интересная оговорочка появилась: «коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2х на протяжении всего прогнозного периода».

Вспоминая все амбициозные цели и планы Детского мира на ближайшие годы, о которых я рассказывал в предыдущем посте, не трудно догадаться, что все они окажутся для компании весьма затратными и вполне возможно потребуют вливания дополнительных заёмных средств.

А какая ситуация с долгом нынче? По итогам отчётного периода он вырос в 1,5 раза до 28 млрд рублей, т.к. ритейлер в разгар COVID-19 на фоне введения карантинных мер был вынужден занимать короткие кредиты для пополнения оборотного капитала и выполнения обязательств по дивидендам, а долговая нагрузка по соотношению «чистый долг/скорректированная EBITDA» на конец июня оценивалась на уровне 1,6х.

💸 Понятное дело, что по мере возврата к нормальной жизни компания начнёт гасить эти кредиты, однако, повторюсь, помимо этого масштабные реформы в бизнесе потребуют также немало денежных средств. Что в совокупности угрожает превышению долговой нагрузки выше тех самых 2х в самом ближайшем будущем, на которые теперь будет ориентироваться компания при принятии решения по дивидендам.

🥴 Акции Детского мира – это второй случай в моём портфеле (после Московской биржи), когда я с большим сожалением расстался с ними, прекрасно понимая перспективность бизнес-модели, но делая ставку на возвращение в ряды акционеров где-нибудь подешевле. Если Детский мир направит все свои силы в развитие (в ущерб дивидендов!), то тогда на всём этом негативе для котировок акций появится прекрасный шанс для повторного захода в эти бумаги!

👉 Посмотрим, насколько удачной окажется моя ставка на такой сценарий.

#DSKY

{kind=link}

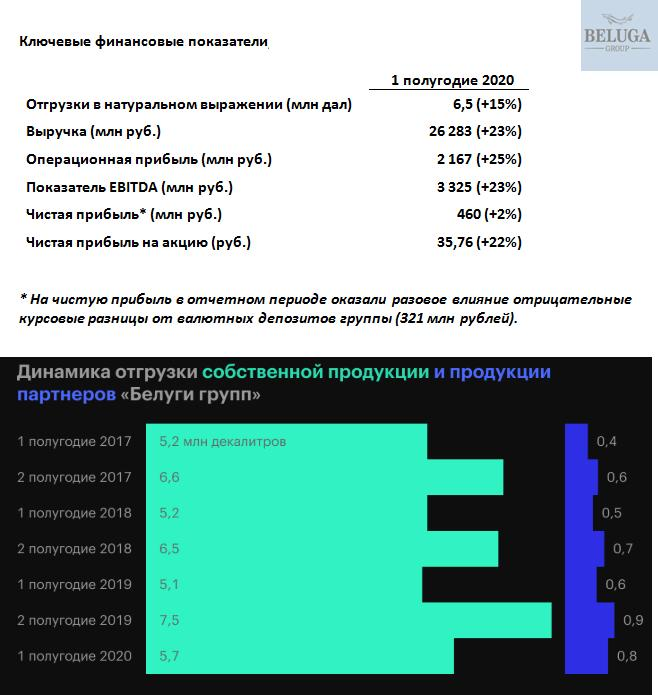

🥃 Вот уж для кого введённые в нашей стране карантинные меры ни коим образом не повлияли, так это BELUGA GROUP – ведущая алкогольная компания в нашей стране, которая за первое полугодие 2020 года нарастила выручку по МСФО почти на четверть – до 26,3 млрд рублей и операционную прибыль – на 25% до 2,167 млрд рублей (чем сейчас похвастаться могут не многие компании).

Несмотря на COVID-19 и последовавший за ним кризис, группа продолжила стабильное развитие, сфокусировавшись на эффективности и инновациях, а в яваре-июне 2020 года даже с введением дополнительных мер безопасности и правил дистанцирования на заводах, не только смогла удержать уровень производства, но и нарастила темпы, завоевав в отчётном периоде абсолютное лидерство по выпуску крепкого алкоголя во всех ключевых категориях.

Честно говоря, после насыщенного информационного фона для BELUGA GROUP весной этого года, когда компания сначала удивила дивидендами впервые в своей истории, а затем сообщила о завершении процедуры buyback, которая сопровождалась бурным ростом котировок (в том числе на фоне сильных операционных результатов за 1 кв. 2020 года), лето оказалось весьма спокойным и лишённым значимых новостей.

Собственно, и котировки компании на протяжении последних трёх месяцев в нерешительности продолжают топтаться в узком диапазоне 1300-1400 рублей, пытаясь найти весомый драйвер для движения в ту или иную сторону. Станут ли опубликованные финансовые результаты за 1 полугодие 2020 года своеобразным спусковым крючком для этого? Поживём – увидим.

Но я бы ориентировался в этом вопросе прежде всего на дивидендную историю, которая с нормой выплат в размере 30% от ЧП за 2019 год определила своеобразный ориентир для акционеров, а с учётом примерно прошлогодних значений чистой прибыли ltm-дивиденд прогнозируется примерно на том же уровне в 32 руб. на одну акцию (ДД=2,4%).

#BELU

Несмотря на COVID-19 и последовавший за ним кризис, группа продолжила стабильное развитие, сфокусировавшись на эффективности и инновациях, а в яваре-июне 2020 года даже с введением дополнительных мер безопасности и правил дистанцирования на заводах, не только смогла удержать уровень производства, но и нарастила темпы, завоевав в отчётном периоде абсолютное лидерство по выпуску крепкого алкоголя во всех ключевых категориях.

Честно говоря, после насыщенного информационного фона для BELUGA GROUP весной этого года, когда компания сначала удивила дивидендами впервые в своей истории, а затем сообщила о завершении процедуры buyback, которая сопровождалась бурным ростом котировок (в том числе на фоне сильных операционных результатов за 1 кв. 2020 года), лето оказалось весьма спокойным и лишённым значимых новостей.

Собственно, и котировки компании на протяжении последних трёх месяцев в нерешительности продолжают топтаться в узком диапазоне 1300-1400 рублей, пытаясь найти весомый драйвер для движения в ту или иную сторону. Станут ли опубликованные финансовые результаты за 1 полугодие 2020 года своеобразным спусковым крючком для этого? Поживём – увидим.

Но я бы ориентировался в этом вопросе прежде всего на дивидендную историю, которая с нормой выплат в размере 30% от ЧП за 2019 год определила своеобразный ориентир для акционеров, а с учётом примерно прошлогодних значений чистой прибыли ltm-дивиденд прогнозируется примерно на том же уровне в 32 руб. на одну акцию (ДД=2,4%).

#BELU

{kind=link}

💰🤦🏻♂️ Сегодня Фосагро планирует отчитаться по МСФО за 2 кв. 2020 года, а накануне стало известно о дивидендных рекомендациях компании.

Совет директоров Фосагро рекомендовал внеочередному собранию акционеров принять решение о выплате дивидендов в сумме 4,2735 млрд рублей из расчёта 33 рубля на обыкновенную акцию (или 11 рублей на глобальную депозитарную расписку) из нераспредёленной чистой прибыли по состоянию на 30 июня 2020 года. Такая рекомендация дана по итогам обсуждения Советом директоров информации о финансовых результатах компании за первое полугодие 2020 года, включая промежуточную консолидированную финансовую отчетность по МСФО, детали которой мы получим уже сегодня.

Квартальная ДД чуть более 1% - конечно весьма скромный результат, но и отрезок был непростой. Видимо, наращивание оборотного капитала оказало серьёзное давление на FCF во втором квартале.

В любом случае, скоро всё увидим в финансовой отчётности, я лишь добавлю, что дивидендная отсечка запланирована на 13 октября (с учётом режима торгов Т+2).

#PHOR

Совет директоров Фосагро рекомендовал внеочередному собранию акционеров принять решение о выплате дивидендов в сумме 4,2735 млрд рублей из расчёта 33 рубля на обыкновенную акцию (или 11 рублей на глобальную депозитарную расписку) из нераспредёленной чистой прибыли по состоянию на 30 июня 2020 года. Такая рекомендация дана по итогам обсуждения Советом директоров информации о финансовых результатах компании за первое полугодие 2020 года, включая промежуточную консолидированную финансовую отчетность по МСФО, детали которой мы получим уже сегодня.

Квартальная ДД чуть более 1% - конечно весьма скромный результат, но и отрезок был непростой. Видимо, наращивание оборотного капитала оказало серьёзное давление на FCF во втором квартале.

В любом случае, скоро всё увидим в финансовой отчётности, я лишь добавлю, что дивидендная отсечка запланирована на 13 октября (с учётом режима торгов Т+2).

#PHOR

{kind=link}

🧮🏦 Не знаю будет ли кому-то интересно, но Банк Санкт-Петербург отчитался по МСФО за 6 месяцев 2020 года.

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

{kind=link}

У вас в портфеле есть акции Банка Санкт-Петербург?

Anonymous Poll

14%

Да, я продолжаю верить в чудо

86%

Нет, это шлак

🚂 🛤 Есть в России такая компания под названием Globaltrans, которая является ведущей грузовой железнодорожной группой в нашей стране, работающей также и в странах СНГ и Балтии. Решил я погрузиться немного в её бизнес, хотя бы поверхностно, чтобы понять, насколько привлекательными являются инвестиции в эту компанию, с учётом двукратного падения котировок за последние два с половиной года.

Итак, Globaltrans специализируется на ж.д. перевозках металлургических грузов, нефтепродуктов, строительных грузов и угля. Чтобы вы понимали масштабы, по состоянию на конец прошлого года в парке группы насчитывалось свыше 70 тыс. единиц подвижного состава (в основном – полувагоны и цистерны, а также танк-контейнеры).

Правда, в том числе из-за такого насыщения рынка и избытка вагонов, а также обвала спотовых цен, Globaltrans чувствует себя сейчас не лучшим образом, что и находит своё отражение в котировках. В железнодорожных грузоперевозках есть такой термин «ставка оперирования полувагонами», которая является одним из важнейших индикаторов транспортного рынка. Так вот, в начале 2019 года эта ставка оценивалась на уровне 1,9 тыс. руб. в сутки, годом позже – уже 1,4 тыс. руб., а сейчас она и вовсе опустилась ниже 1000 руб. в сутки, и судя по прогнозам специалистов есть все основания для того, чтобы ожидать этот показатель в районе 500 рублей уже к концу 2020 года.

А вот потом есть большие шансы на постепенное восстановление. Оно вряд ли будет быстрым, судя по исторической динамике ставки оперирования полувагонами: например, в 2012 году потребовалось около пяти лет, чтобы стоимость предоставления подвижного состава вернулась к прежнему уровню. Да и то, тогда этот рост дополнительно поддерживался ограничениями на использование старых вагонов, в то время как сейчас российский парк является относительно новым. Однако рынок, как известно, заранее отыгрывает ожидания, поэтому в случае реализации такого позитивного сценария акционеры Globaltrans могут быть хорошо отблагодарены рынком в виде роста котировок.

А что же дивиденды? Вы увидитесь, но Globaltrans при всех текущих конъюнктурных трудностях продолжает оставаться одной из лучших дивидендных историй на российском рынке и явным фаворитом в отечественном транспортном секторе. Судите сами: в 2017 году акционеры получили ДД=8,3%, в 2018 году – 14,7%, а по итогам прошлого года доходность достигла космические 17,0%! Благодаря высокому денежному потоку и низкой долговой нагрузке, Globaltrans имеет возможность радовать такой щедростью, и по итогам 1 полугодия 2020 года уже был озвучен размер выплат – 46,55 руб. на акцию ($0,62 по текущему курсу), что в точности соответствует финальным дивидендам за прошлый год.

Что касается дивидендной политики, то Globaltrans готов выплачивать не менее 50% от свободного FCF, приходящегося на акционеров компании, при соотношении чистого долга к скорректированной EBITDA за последние 12 месяцев <1х, не менее 30% - при коэффициенте от 1х до 2х и не платить дивиденды - при соотношении выше 2х.

Напоследок отмечу ещё один важный драйвер для котировок акций Globaltrans: в начале июля группа объявила о старте реализации программы по обратному выкупу своих бумаг. В рамках этого buyback выкуп составит около 5% уставного капитала компании, что очевидно уменьшит free-float, однако безусловно поддержит котировки в трудную минуту. Правда, некоторые аналитики опасаются, что щедрые дивиденды и затратный байбэк может исчерпать денежные ресурсы компании уже к 2021 году. Но здесь, видимо, остаётся уповать на улучшение конъюнктуры рынка и разумный подход компании к обратному выкупу.

В общем, инвестиционная история Globaltrans может оказаться весьма интересной для потенциальных акционеров, и я вижу лишь один неприятный (а точнее неудобный) момент – это то, что бумаги группы представлены на Лондонской фондовой бирже (LSE), а потому доступны в нашей стране только квалифицированным инвесторам. Если вы являетесь таковым, то вполне можно обратить внимание на GDR Globaltrans – потенциальная выгода здесь явно перевешивает все имеющиеся риски.

#GLTR

Итак, Globaltrans специализируется на ж.д. перевозках металлургических грузов, нефтепродуктов, строительных грузов и угля. Чтобы вы понимали масштабы, по состоянию на конец прошлого года в парке группы насчитывалось свыше 70 тыс. единиц подвижного состава (в основном – полувагоны и цистерны, а также танк-контейнеры).

Правда, в том числе из-за такого насыщения рынка и избытка вагонов, а также обвала спотовых цен, Globaltrans чувствует себя сейчас не лучшим образом, что и находит своё отражение в котировках. В железнодорожных грузоперевозках есть такой термин «ставка оперирования полувагонами», которая является одним из важнейших индикаторов транспортного рынка. Так вот, в начале 2019 года эта ставка оценивалась на уровне 1,9 тыс. руб. в сутки, годом позже – уже 1,4 тыс. руб., а сейчас она и вовсе опустилась ниже 1000 руб. в сутки, и судя по прогнозам специалистов есть все основания для того, чтобы ожидать этот показатель в районе 500 рублей уже к концу 2020 года.

А вот потом есть большие шансы на постепенное восстановление. Оно вряд ли будет быстрым, судя по исторической динамике ставки оперирования полувагонами: например, в 2012 году потребовалось около пяти лет, чтобы стоимость предоставления подвижного состава вернулась к прежнему уровню. Да и то, тогда этот рост дополнительно поддерживался ограничениями на использование старых вагонов, в то время как сейчас российский парк является относительно новым. Однако рынок, как известно, заранее отыгрывает ожидания, поэтому в случае реализации такого позитивного сценария акционеры Globaltrans могут быть хорошо отблагодарены рынком в виде роста котировок.

А что же дивиденды? Вы увидитесь, но Globaltrans при всех текущих конъюнктурных трудностях продолжает оставаться одной из лучших дивидендных историй на российском рынке и явным фаворитом в отечественном транспортном секторе. Судите сами: в 2017 году акционеры получили ДД=8,3%, в 2018 году – 14,7%, а по итогам прошлого года доходность достигла космические 17,0%! Благодаря высокому денежному потоку и низкой долговой нагрузке, Globaltrans имеет возможность радовать такой щедростью, и по итогам 1 полугодия 2020 года уже был озвучен размер выплат – 46,55 руб. на акцию ($0,62 по текущему курсу), что в точности соответствует финальным дивидендам за прошлый год.

Что касается дивидендной политики, то Globaltrans готов выплачивать не менее 50% от свободного FCF, приходящегося на акционеров компании, при соотношении чистого долга к скорректированной EBITDA за последние 12 месяцев <1х, не менее 30% - при коэффициенте от 1х до 2х и не платить дивиденды - при соотношении выше 2х.

Напоследок отмечу ещё один важный драйвер для котировок акций Globaltrans: в начале июля группа объявила о старте реализации программы по обратному выкупу своих бумаг. В рамках этого buyback выкуп составит около 5% уставного капитала компании, что очевидно уменьшит free-float, однако безусловно поддержит котировки в трудную минуту. Правда, некоторые аналитики опасаются, что щедрые дивиденды и затратный байбэк может исчерпать денежные ресурсы компании уже к 2021 году. Но здесь, видимо, остаётся уповать на улучшение конъюнктуры рынка и разумный подход компании к обратному выкупу.

В общем, инвестиционная история Globaltrans может оказаться весьма интересной для потенциальных акционеров, и я вижу лишь один неприятный (а точнее неудобный) момент – это то, что бумаги группы представлены на Лондонской фондовой бирже (LSE), а потому доступны в нашей стране только квалифицированным инвесторам. Если вы являетесь таковым, то вполне можно обратить внимание на GDR Globaltrans – потенциальная выгода здесь явно перевешивает все имеющиеся риски.

#GLTR

🧮🛢 ЛУКОЙЛ отчитался по МСФО за 1 полугодие 2020 года.

Результаты компании оказались хуже ожиданий рынка: с января по июнь выручка упала на треть – до 2,65 трлн рублей, показатель EBITDA снизился более чем вдвое – до 295,3 млрд, а чистая прибыль сменилась полугодовым убытком в размере минус 64,7 млрд рублей. Ожидалось, что по итогам 2 кв. 2020 года компания вновь сумеет стать прибыльной, однако всё, что ей удалось сделать за минувшие три месяца – это сократить чистый квартальный убыток с 46,7 до 18,7 млрд рублей.

За причинами убыточности ЛУКОЙЛа второй квартал кряду далеко ходить не надо: во-первых, здесь стоит отметить убыток по курсовым разницам на фоне девальвации рубля, а во-вторых - убыток от обесценения активов, который является неминуемым следствием падения цен на нефть, и компания вынуждена регулярно производить эту переоценку.

Но нам, акционерам, куда любопытней обратить внимание на свободный денежный поток (FCF), на который сейчас ориентируется ЛУКОЙЛ для определения дивидендных выплат. И тут мы видим по итогам 1 полугодия 2020 года падение этого показателя почти в четыре раза – до 81,0 млрд рублей, однако как показывает практика, любой положительный результат для нефтедобывающих компаний нынче уже считается хорошим сигналом.

По мнению вице-президента ЛУКОЙЛа по финансам Павла Жданова, расчётный дивиденд за первые 6 месяцев текущего года оценивается на уровне 46 руб. на акцию, а компания и дальше продолжит придерживаться своей дивидендной политики, привязанной к скорректированному значению FCF. Осталось теперь лишь дождаться октября, когда на Совете директоров будет приниматься решение по этому вопросу.

Во втором полугодии финансовые показатели ЛУКОЙЛа должны значительно улучшиться, на фоне стабилизации нефтяных цен и в целом спокойной ситуации на валютном рынке, а потому надежда на щедрые финальные дивиденды остаётся. Хотя после немыслимой дивидендной щедрости по итогам прошлого года, компании, по всей видимости, придётся вынужденно снизить размер выплат – кстати говоря, впервые в XXI веке! Хотя сам факт перехода на новую див.политику, привязанную к FCF, уже чётко намекал на привязку дивидендов к реальному финансовому положению дел в компании, а не простому ежегодному их повышению, как у американских так называемых дивидендных аристократов.

Финансовая отчётность

Пресс-релиз

Презентация

#LKOH

Результаты компании оказались хуже ожиданий рынка: с января по июнь выручка упала на треть – до 2,65 трлн рублей, показатель EBITDA снизился более чем вдвое – до 295,3 млрд, а чистая прибыль сменилась полугодовым убытком в размере минус 64,7 млрд рублей. Ожидалось, что по итогам 2 кв. 2020 года компания вновь сумеет стать прибыльной, однако всё, что ей удалось сделать за минувшие три месяца – это сократить чистый квартальный убыток с 46,7 до 18,7 млрд рублей.

За причинами убыточности ЛУКОЙЛа второй квартал кряду далеко ходить не надо: во-первых, здесь стоит отметить убыток по курсовым разницам на фоне девальвации рубля, а во-вторых - убыток от обесценения активов, который является неминуемым следствием падения цен на нефть, и компания вынуждена регулярно производить эту переоценку.

Но нам, акционерам, куда любопытней обратить внимание на свободный денежный поток (FCF), на который сейчас ориентируется ЛУКОЙЛ для определения дивидендных выплат. И тут мы видим по итогам 1 полугодия 2020 года падение этого показателя почти в четыре раза – до 81,0 млрд рублей, однако как показывает практика, любой положительный результат для нефтедобывающих компаний нынче уже считается хорошим сигналом.

По мнению вице-президента ЛУКОЙЛа по финансам Павла Жданова, расчётный дивиденд за первые 6 месяцев текущего года оценивается на уровне 46 руб. на акцию, а компания и дальше продолжит придерживаться своей дивидендной политики, привязанной к скорректированному значению FCF. Осталось теперь лишь дождаться октября, когда на Совете директоров будет приниматься решение по этому вопросу.

Во втором полугодии финансовые показатели ЛУКОЙЛа должны значительно улучшиться, на фоне стабилизации нефтяных цен и в целом спокойной ситуации на валютном рынке, а потому надежда на щедрые финальные дивиденды остаётся. Хотя после немыслимой дивидендной щедрости по итогам прошлого года, компании, по всей видимости, придётся вынужденно снизить размер выплат – кстати говоря, впервые в XXI веке! Хотя сам факт перехода на новую див.политику, привязанную к FCF, уже чётко намекал на привязку дивидендов к реальному финансовому положению дел в компании, а не простому ежегодному их повышению, как у американских так называемых дивидендных аристократов.

Финансовая отчётность

Пресс-релиз

Презентация

#LKOH

{kind=link}

👨🏻💼🛢 По поводу влияния новой сделки в рамках ОПЕК++ на бизнес ЛУКОЙЛа, компания с 1 мая 2020 года уже сократила добычу нефти в России примерно на 310 тыс. баррелей в сутки относительно уровней первого квартала, затем в июле нефтедобыча выросла на 20 тыс. баррелей в сутки, а в начале августа – ещё примерно на 60 тыс. баррелей.

Вице-президент компании по финансам Павел Жданов в ходе состоявшейся телеконференции заявил, что в случае необходимости (и снятия обязательств в рамках ОПЕК) ЛУКОЙЛ сможет быстро нарастить добычу нефти в России и в настоящее время имеет 230 тыс. баррелей в сутки свободных мощностей.

"Мы продолжаем поддерживать добычный потенциал и на текущий момент имеем порядка 230 тыс. б/с свободных мощностей по добыче нефти в России, то есть мы можем быстро восстановить добычу в полном объёме и обеспечить её дальнейший устойчивый рост", - сказал он.

Согласно презентации компании, 53% из этого объёма свободных мощностей приходится на Западную Сибирь, 25% - на Тимано-Печору, 13% - на Предуралье.

Жданов отметил, что в добычу в первую очередь возвращаются наиболее рентабельные скважины.

#LKOH

Вице-президент компании по финансам Павел Жданов в ходе состоявшейся телеконференции заявил, что в случае необходимости (и снятия обязательств в рамках ОПЕК) ЛУКОЙЛ сможет быстро нарастить добычу нефти в России и в настоящее время имеет 230 тыс. баррелей в сутки свободных мощностей.

"Мы продолжаем поддерживать добычный потенциал и на текущий момент имеем порядка 230 тыс. б/с свободных мощностей по добыче нефти в России, то есть мы можем быстро восстановить добычу в полном объёме и обеспечить её дальнейший устойчивый рост", - сказал он.

Согласно презентации компании, 53% из этого объёма свободных мощностей приходится на Западную Сибирь, 25% - на Тимано-Печору, 13% - на Предуралье.

Жданов отметил, что в добычу в первую очередь возвращаются наиболее рентабельные скважины.

#LKOH

{kind=link}

Из четырёх крупнейших российских производителей удобрений по итогам 1 полугодия 2020 года выйти в прибыль удалось лишь Фосагро.

Коммерсантъ

Хорошо удобренные убытки

Крупнейшие российские химические компании отчитались о слабых финансовых результатах в первом полугодии — выйти в прибыль удалось лишь «Фосагро». Второй квартал оказался для компаний удачнее первого, крупнейшие игроки с оптимизмом смотрят на второе полугодие…

{kind=link}

{kind=link}

🧮🏗🏙 Спустя месяц с лишним после публикации операционных результатов, Группа ЛСР представила свою финансовую отчётность по МСФО за 1 полугодие 2020 года.

Анализируя результаты продаж компании, мы уже с вами обсуждали, что несмотря на падение продаж в натуральном выражении, рост цен за квадратные метры в итоге нивелировал этот негативный эффект. Как результат – рост выручки ЛСР в первом полугодии на 3% (г/г) до 48,1 млрд рублей, скорректированного показателя EBITDA – на 17% до 9,2 млрд, а также чистой прибыли – сразу на 38% до 2,6 млрд рублей.

👨🏻💼 Комментарий генерального директора компании Андрея Молчанова:

«Я доволен финансовыми результатами Группы ЛСР за 1 полугодие 2020 года, отражающими способность компании сохранять лидирующие позиции на рынке, несмотря на непростую ситуацию в связи с пандемией. Благодаря быстрой адаптации всех бизнес-процессов под карантинные ограничения мы смогли сохранить приемлемую для нас динамику продаж и темпы строительства, что помогло увеличить выручку на 3% (г/г) до 48,1 млрд рублей.

Значительный вклад в формирование финансового результата внес петербургский девелоперский дивизион, выручка которого выросла на 31% (г/г). Вкупе с эффективным управлением затратами это позволило увеличить операционную прибыль компании по сравнению с прошлым годом на 16% до 6,7 млрд рублей. При этом наша рентабельность по EBITDA выросла до 19%, а чистая прибыль увеличилась на 38% год к году.

По итогам отчетного периода Группа ЛСР подтвердила и своё устойчивое финансовое положение: остаток денежных средств на балансе на конец 1 полугодия 2020 года составил 67,0 млрд рублей.

Сильные результаты непростого полугодия позволяют нам уверенно смотреть в будущее и рассчитывать на успешную реализацию планов по укреплению Группой ЛСР лидирующих позиций в основных регионах присутствия компании.

Финансовая отчётность

Пресс-релиз

#LSRG

Анализируя результаты продаж компании, мы уже с вами обсуждали, что несмотря на падение продаж в натуральном выражении, рост цен за квадратные метры в итоге нивелировал этот негативный эффект. Как результат – рост выручки ЛСР в первом полугодии на 3% (г/г) до 48,1 млрд рублей, скорректированного показателя EBITDA – на 17% до 9,2 млрд, а также чистой прибыли – сразу на 38% до 2,6 млрд рублей.

👨🏻💼 Комментарий генерального директора компании Андрея Молчанова:

«Я доволен финансовыми результатами Группы ЛСР за 1 полугодие 2020 года, отражающими способность компании сохранять лидирующие позиции на рынке, несмотря на непростую ситуацию в связи с пандемией. Благодаря быстрой адаптации всех бизнес-процессов под карантинные ограничения мы смогли сохранить приемлемую для нас динамику продаж и темпы строительства, что помогло увеличить выручку на 3% (г/г) до 48,1 млрд рублей.

Значительный вклад в формирование финансового результата внес петербургский девелоперский дивизион, выручка которого выросла на 31% (г/г). Вкупе с эффективным управлением затратами это позволило увеличить операционную прибыль компании по сравнению с прошлым годом на 16% до 6,7 млрд рублей. При этом наша рентабельность по EBITDA выросла до 19%, а чистая прибыль увеличилась на 38% год к году.

По итогам отчетного периода Группа ЛСР подтвердила и своё устойчивое финансовое положение: остаток денежных средств на балансе на конец 1 полугодия 2020 года составил 67,0 млрд рублей.

Сильные результаты непростого полугодия позволяют нам уверенно смотреть в будущее и рассчитывать на успешную реализацию планов по укреплению Группой ЛСР лидирующих позиций в основных регионах присутствия компании.

Финансовая отчётность

Пресс-релиз

#LSRG

{kind=link}