Forwarded from ❸❻❺

🔖 При анализе российского фондового рынка у меня бесспорно в приоритете находится индекс Мосбиржи, однако не стоит забывать и про долларовый индекс РТС, на который ориентируется весь развитый мир, т.к. эта валюта представления для них куда понятнее и ближе по кошельку.

📈 Так вот, на минувшей неделе индекс РТС сумел обновить свой 5-месячный максимум и сейчас пытается бороться за уровень 1300 пунктов, который многие считают очень важным (и я в том числе). По классике жанра сопротивление на этом уровне должно теперь стать поддержкой, и если так и случится, то поход вверх будет открыт!

🚀 Честно говоря пора бы расти нашему рынку, пора! Индекс S&P, например, вчера взял и обновил свой исторический максимум, и вряд ли хотя бы 20% из нас в марте этого года верили, что это удастся сделать так быстро, легко и непринуждённо. После такого неожиданно бурного ралли хочется верить в чудеса и на нашем рынке. А вы верите?

#RTSI

📈 Так вот, на минувшей неделе индекс РТС сумел обновить свой 5-месячный максимум и сейчас пытается бороться за уровень 1300 пунктов, который многие считают очень важным (и я в том числе). По классике жанра сопротивление на этом уровне должно теперь стать поддержкой, и если так и случится, то поход вверх будет открыт!

🚀 Честно говоря пора бы расти нашему рынку, пора! Индекс S&P, например, вчера взял и обновил свой исторический максимум, и вряд ли хотя бы 20% из нас в марте этого года верили, что это удастся сделать так быстро, легко и непринуждённо. После такого неожиданно бурного ралли хочется верить в чудеса и на нашем рынке. А вы верите?

#RTSI

Forwarded from ❸❻❺

🤦🏻 Я пока напрямую не связываю сегодняшнюю коррекцию на российском фондовом рынке с отравлением оппозиционера Алексея Навального, который сейчас находится в коме после вынужденного экстренного приземления в аэропорту Омска во время авиаперелёта Томск-Москва. Всё-таки в качестве негативных факторов можно отметить и падение нефтяных котировок (-0,7%), и коррекцию на мировых фондовых площадках, и в целом перегретость рынков.

Однако сценарии дальнейшего развития ситуации в голове у меня прокручиваются самые разные, и на фоне протестных настроений в Беларуси как-то оптимизмом это всё не заряжает.

#micex

Однако сценарии дальнейшего развития ситуации в голове у меня прокручиваются самые разные, и на фоне протестных настроений в Беларуси как-то оптимизмом это всё не заряжает.

#micex

❗️А вот уже и громкие заголовки в Блумберги подоспели!

Надеюсь, все помнят про давнишнюю историю с Литвиненко и совсем недавнюю со Скрипалями? Последствия для РФ могут быть далеко идущими, если западные страны этого сильно захотят. А хотят они, как известно, всегда.

P.S. Извините за политоту. Но всё же это несколько больше, чем просто политика.

Надеюсь, все помнят про давнишнюю историю с Литвиненко и совсем недавнюю со Скрипалями? Последствия для РФ могут быть далеко идущими, если западные страны этого сильно захотят. А хотят они, как известно, всегда.

P.S. Извините за политоту. Но всё же это несколько больше, чем просто политика.

📉 После реализации накопившихся коррекционных настроений на российском фондовом рынке в четверг, индекс ММВБ вновь опустился ниже 3000 пунктов, а индекс РТС так и не смог закрепиться выше уровня 1300 пунктов.

Какие основные причины приходят на ум:

1️⃣ В целом перегретые мировые фондовые площадки (в том числе и наша), пора бы спустить пар.

2️⃣ Котировки цен на нефть уже несколько недель консолидируются в узком диапазоне $44,5-$45,5, натягивая пружину для мощного движения в одну из сторон. И сегодня была совершена попытка пробить нижнюю границу этого диапазона, что также повлияло на настроения инвесторов. К счастью, попытка оказалась неудачной (на данный момент), а пробой теперь претендует на статус «ложный».

3️⃣ Братская республика Беларусь, от политического спокойствия в которой напрямую зависит благополучие на российском фондовом рынке в том числе.

4️⃣ Отравление Навального. Пока здесь никаких деталей нет, но следить за этой историей и ходом расследования однозначно нужно.

🙃 Курьёзная ситуация: душа требует шоу и распродаж, чтобы в очередной раз докупить хорошие бумаги по аппетитным ценникам, а кошелёк шепчет: «Дружище! У тебя же 90% портфеля в акциях, опомнись!». Но я думаю многие из вас испытывали подобные противоречия.

👉 В такие минуты я стараюсь лишний раз напомнить себе, что все бумаги, которые находятся в моём инвестиционном портфеле, имеют определённый потенциал для роста, моих поставленных целей они не достигли, а значит нет никакого смысла избавляться от них, в первые же минуты паники. Скорее, я докуплю их и наращу свою позицию, чем отдам другому владельцу.

💴 Ну а дорогой доллар (в случае девальвации) позволит мне на условную $1000 прикупить ещё больше подешевевших рублёвых активов, в то время как акции экспортёров (НЛМК, Северсталь, Фосагро и др.) и конечно же Сургут (преф) окажут поддержку моему портфелю в трудную минуту.

Так что будь как будет! В любом случае мы победим! 💪

Какие основные причины приходят на ум:

1️⃣ В целом перегретые мировые фондовые площадки (в том числе и наша), пора бы спустить пар.

2️⃣ Котировки цен на нефть уже несколько недель консолидируются в узком диапазоне $44,5-$45,5, натягивая пружину для мощного движения в одну из сторон. И сегодня была совершена попытка пробить нижнюю границу этого диапазона, что также повлияло на настроения инвесторов. К счастью, попытка оказалась неудачной (на данный момент), а пробой теперь претендует на статус «ложный».

3️⃣ Братская республика Беларусь, от политического спокойствия в которой напрямую зависит благополучие на российском фондовом рынке в том числе.

4️⃣ Отравление Навального. Пока здесь никаких деталей нет, но следить за этой историей и ходом расследования однозначно нужно.

🙃 Курьёзная ситуация: душа требует шоу и распродаж, чтобы в очередной раз докупить хорошие бумаги по аппетитным ценникам, а кошелёк шепчет: «Дружище! У тебя же 90% портфеля в акциях, опомнись!». Но я думаю многие из вас испытывали подобные противоречия.

👉 В такие минуты я стараюсь лишний раз напомнить себе, что все бумаги, которые находятся в моём инвестиционном портфеле, имеют определённый потенциал для роста, моих поставленных целей они не достигли, а значит нет никакого смысла избавляться от них, в первые же минуты паники. Скорее, я докуплю их и наращу свою позицию, чем отдам другому владельцу.

💴 Ну а дорогой доллар (в случае девальвации) позволит мне на условную $1000 прикупить ещё больше подешевевших рублёвых активов, в то время как акции экспортёров (НЛМК, Северсталь, Фосагро и др.) и конечно же Сургут (преф) окажут поддержку моему портфелю в трудную минуту.

Так что будь как будет! В любом случае мы победим! 💪

{kind=link}

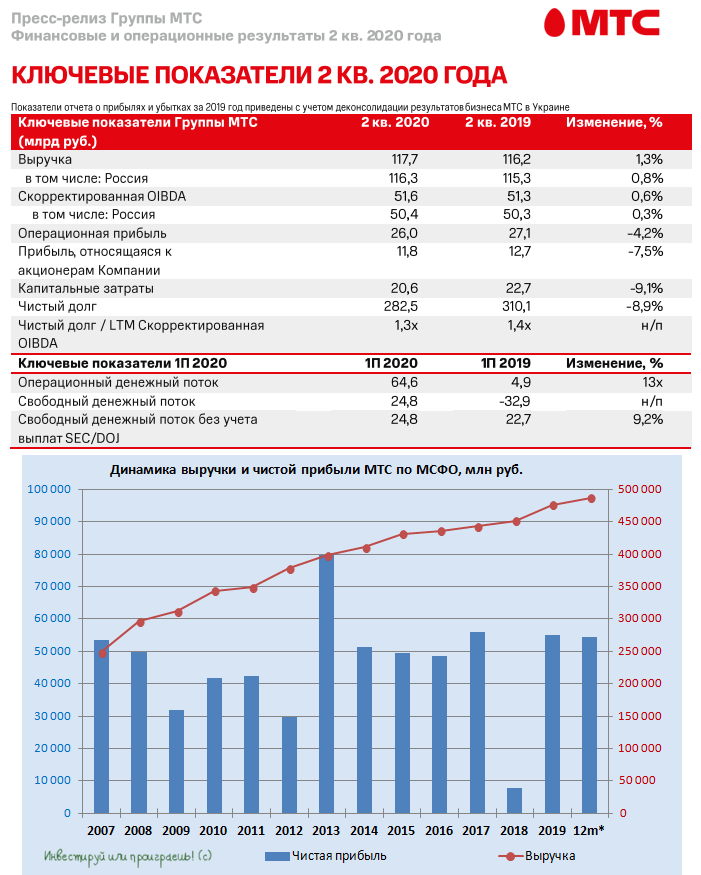

📺☎️ Акции МТС на торгах в среду обновили свои февральские максимумы, после выхода финансового отчёта по МСФО за 2 кв. 2020 года.

Но начнём традиционно с операционных показателей, где нас поджидал неприятный сюрприз в виде снижения абонентской базы в России на 1% (г/г) до 77,2 млн клиентов, чего не случалось последние четыре квартала кряду. Однако это скорее разовое негативное влияние COVID-19, за которым последовал отток мигрантов из нашей страны на фоне карантинных ограничений и временной потери работы, хотя нельзя не отметить и тенденцию россиян сокращать до минимума кол-во своих сим-карт, и этот минимализм всё больше входит в моду. Правда, президент МТС Алексей Корня поспешил заверить, что база долгосрочных абонентов, к которым компания причисляет тех, которые остаются с ней 12 месяцев и дольше, стабильна.

Тем не менее, совокупная выручка МТС по итогам 2 кв. 2020 года смогла удержаться в плюсе, прибавив на 1,3% до 117,7 млрд рублей, что оказалось заметно лучше средних прогнозов аналитиков, ожидавших увидеть этот показатель чуть ниже 115 млрд рублей. Компания объясняет такую динамику увеличением мобильной и фиксированной выручки в РФ, ростом объёмов трафика передачи данных и потребления финтех-продуктов. Что на фоне стабильной конкуренции в итоге перекрыло негативный эффект от снижения розничных продаж и роуминговых доходов.

Скорректированный показатель OIBDA также прибавил на 0,6% (г/г) до 51,6 млрд рублей, в то время как рентабельность по этому показателю снизилась за минувший год с 44,1% до 43,8% - эти цифры также оказались лучше ожидаемых. А вот чистая квартальная прибыль МТС снизилась на 7,5% (г/г) до 11,8 млрд рублей – на этот показатель негативно повлияли резервы под обесценение кредитов в МТС-банке, а также динамика валютного рынка.

Куда интересней взглянуть на динамику FCF компании, для того чтобы оценить комфортность выплаты заявленных ежегодных дивидендов в размере 29 рублей. И здесь мы с января по июнь видим рост на 2,1 млрд рублей до 24,8 млрд (12,4 руб. на акцию), что является вполне комфортным значением и не несёт в себе каких-то глобальных дивидендных рисков.

Долговая нагрузка демонстрирует завидную стабильность, четвёртый квартал кряду демонстрируя значение 1,3х по соотношению NetDebt/OIBDA, что позволяет компании поддерживать как уровень инвестиций, так и высокую доходность для акционеров. Плюс ко всему, МТС воспользовалась снижением ключевой ставки ЦБ и снизила проценты по своим займам с 8,1% до 6,7%, за один только второй квартал!

МТС продолжает оставаться в моих глазах прекрасным дивитикером и российским дивидендным аристократом, если хотите, который не вызывает никаких сомнений в своей платёжеспособности и отличается исключительно высоким уровнем корпоративного управления. Жаль, покупать акции на текущих уровнях – уже не столь интересная затея, как ещё буквально несколько недель или месяцев тому назад.

Пресс-релиз

Презентация

#MTSS

Но начнём традиционно с операционных показателей, где нас поджидал неприятный сюрприз в виде снижения абонентской базы в России на 1% (г/г) до 77,2 млн клиентов, чего не случалось последние четыре квартала кряду. Однако это скорее разовое негативное влияние COVID-19, за которым последовал отток мигрантов из нашей страны на фоне карантинных ограничений и временной потери работы, хотя нельзя не отметить и тенденцию россиян сокращать до минимума кол-во своих сим-карт, и этот минимализм всё больше входит в моду. Правда, президент МТС Алексей Корня поспешил заверить, что база долгосрочных абонентов, к которым компания причисляет тех, которые остаются с ней 12 месяцев и дольше, стабильна.

Тем не менее, совокупная выручка МТС по итогам 2 кв. 2020 года смогла удержаться в плюсе, прибавив на 1,3% до 117,7 млрд рублей, что оказалось заметно лучше средних прогнозов аналитиков, ожидавших увидеть этот показатель чуть ниже 115 млрд рублей. Компания объясняет такую динамику увеличением мобильной и фиксированной выручки в РФ, ростом объёмов трафика передачи данных и потребления финтех-продуктов. Что на фоне стабильной конкуренции в итоге перекрыло негативный эффект от снижения розничных продаж и роуминговых доходов.

Скорректированный показатель OIBDA также прибавил на 0,6% (г/г) до 51,6 млрд рублей, в то время как рентабельность по этому показателю снизилась за минувший год с 44,1% до 43,8% - эти цифры также оказались лучше ожидаемых. А вот чистая квартальная прибыль МТС снизилась на 7,5% (г/г) до 11,8 млрд рублей – на этот показатель негативно повлияли резервы под обесценение кредитов в МТС-банке, а также динамика валютного рынка.

Куда интересней взглянуть на динамику FCF компании, для того чтобы оценить комфортность выплаты заявленных ежегодных дивидендов в размере 29 рублей. И здесь мы с января по июнь видим рост на 2,1 млрд рублей до 24,8 млрд (12,4 руб. на акцию), что является вполне комфортным значением и не несёт в себе каких-то глобальных дивидендных рисков.

Долговая нагрузка демонстрирует завидную стабильность, четвёртый квартал кряду демонстрируя значение 1,3х по соотношению NetDebt/OIBDA, что позволяет компании поддерживать как уровень инвестиций, так и высокую доходность для акционеров. Плюс ко всему, МТС воспользовалась снижением ключевой ставки ЦБ и снизила проценты по своим займам с 8,1% до 6,7%, за один только второй квартал!

МТС продолжает оставаться в моих глазах прекрасным дивитикером и российским дивидендным аристократом, если хотите, который не вызывает никаких сомнений в своей платёжеспособности и отличается исключительно высоким уровнем корпоративного управления. Жаль, покупать акции на текущих уровнях – уже не столь интересная затея, как ещё буквально несколько недель или месяцев тому назад.

Пресс-релиз

Презентация

#MTSS

{kind=link}

📝 Что касается прогнозов МТС, то компания сохранила озвученные по итогам 1 кв. 2020 года ориентиры, рассчитывая к концу 2020 года нарастить выручку в пределах до 3% и недополучить OIBDA до 2%, в связи с падением доходов от роуминга, обесценением портфеля розничных кредитов МТС-банка на фоне пандемии и влиянием корректировки тарифов в первом квартале.

Также МТС сохраняет прогноз по уровню CAPEX в 90 млрд рублей, включая инвестиции, необходимые для исполнения "закона Яровой".

#MTSS

Также МТС сохраняет прогноз по уровню CAPEX в 90 млрд рублей, включая инвестиции, необходимые для исполнения "закона Яровой".

#MTSS

{kind=link}

🏦 Я очень надеюсь, что после недавней рекомендации правительства снизить норму выплат по дивидендам ВТБ за 2019 год с 50% до 10% от ЧП по МСФО, никто из вас дивидендного чуда здесь уже не ждал. И правильно.

🤦🏻 По итогам состоявшегося Совета директоров ВТБ было принято ожидаемое решение направить владельцам обыкновенных акций по итогам 2019 года 0,0773 коп. на бумагу, что как раз соответствует тем самым 10% от ЧП. И судя по объявленному размеру дивидендов по префам, ВТБ продолжает следовать своей политике по выравниванию доходности у обычек и префов, а значит дивидендная картинка с расчётом дивидендов, которую я вам показывал пару недель назад, продолжает оставаться актуальной.

👎 Дивидендная доходность по акциям ВТБ за 2019 год оценивается на очень скромном уровне в 2%, поэтому ждём дивидендные новости от Сбербанка и хотя бы там надеемся на чудо.

#VTBR

🤦🏻 По итогам состоявшегося Совета директоров ВТБ было принято ожидаемое решение направить владельцам обыкновенных акций по итогам 2019 года 0,0773 коп. на бумагу, что как раз соответствует тем самым 10% от ЧП. И судя по объявленному размеру дивидендов по префам, ВТБ продолжает следовать своей политике по выравниванию доходности у обычек и префов, а значит дивидендная картинка с расчётом дивидендов, которую я вам показывал пару недель назад, продолжает оставаться актуальной.

👎 Дивидендная доходность по акциям ВТБ за 2019 год оценивается на очень скромном уровне в 2%, поэтому ждём дивидендные новости от Сбербанка и хотя бы там надеемся на чудо.

#VTBR

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

EN+ Group

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

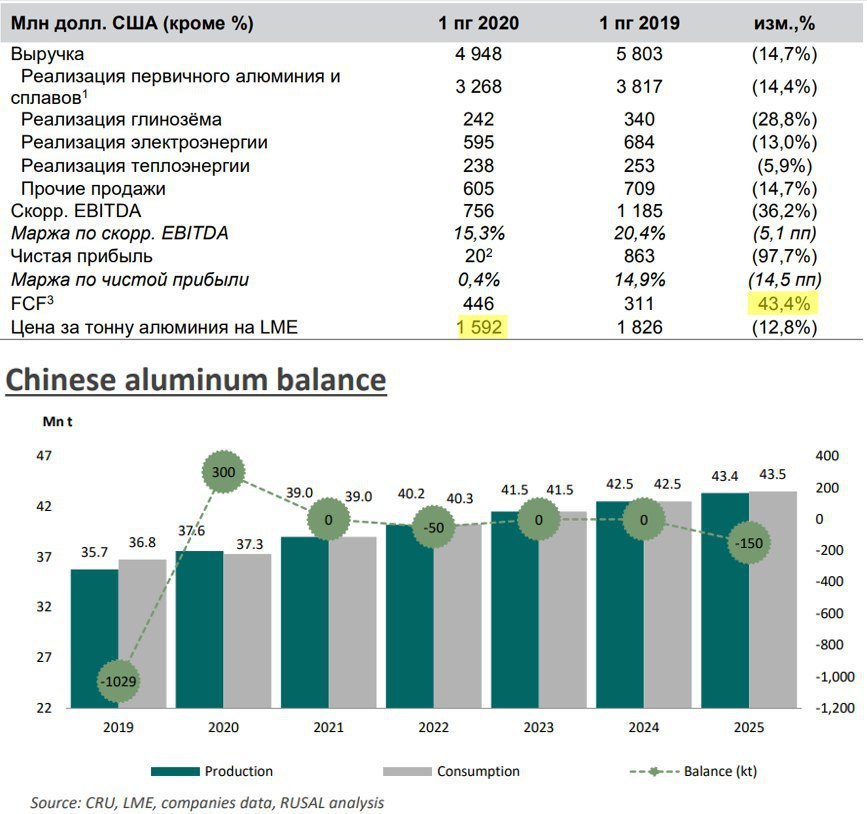

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

{kind=link}

💰💰 Акционеры Сбербанка, ликуйте! Ваши самые смелые мечты и дивидендные фантазии воплотились в жизнь!

Наблюдательный совет Сбербанка на своём сегодняшнем заседании подтвердил рекомендацию по дивидендам за 2019 год в размере 18,7 руб. на одну обыкновенную и привилегированную акцию! Невзирая на коронавирус, вынужденное резервирование и ряд других проблем, с которыми российскому банку №1 пришлось столкнуться в этом году.

Таким образом ДД за прошлый год оценивается на уровне 8,0% и 8,5% по обычкам и префам по текущим котировкам, которые очень бодро отреагировали на столь позитивные дивидендные новости, прибавляя сегодня на 0,6% и 1,6% соответственно.

👨🏫 Председатель правления Сбербанка Герман Греф так прокомментировал эту новость:

"Сегодня этот вопрос у нас дискутировался, и в конце концов было принято решение поддержать те рекомендации, которые были приняты на нашем наблюдательном совете в июне - о выплате дивидендов в размере 50% от ЧП по МСФО - 422 млрд рублей. Мы пошли на это в силу того, что мы понимаем, что у нас достаточность капитала во всех сценарных планах, которые мы отработали за этот период времени, превышает установленный минимум 12,5%, который мы сами для себя установили", - сообщил журналистам глава Сбербанка, добавив, что "Сбербанк надеется и в 2021 году заплатить тот объём дивидендов, который был ранее согласован с акционерами".

#SBER

Наблюдательный совет Сбербанка на своём сегодняшнем заседании подтвердил рекомендацию по дивидендам за 2019 год в размере 18,7 руб. на одну обыкновенную и привилегированную акцию! Невзирая на коронавирус, вынужденное резервирование и ряд других проблем, с которыми российскому банку №1 пришлось столкнуться в этом году.

Таким образом ДД за прошлый год оценивается на уровне 8,0% и 8,5% по обычкам и префам по текущим котировкам, которые очень бодро отреагировали на столь позитивные дивидендные новости, прибавляя сегодня на 0,6% и 1,6% соответственно.

👨🏫 Председатель правления Сбербанка Герман Греф так прокомментировал эту новость:

"Сегодня этот вопрос у нас дискутировался, и в конце концов было принято решение поддержать те рекомендации, которые были приняты на нашем наблюдательном совете в июне - о выплате дивидендов в размере 50% от ЧП по МСФО - 422 млрд рублей. Мы пошли на это в силу того, что мы понимаем, что у нас достаточность капитала во всех сценарных планах, которые мы отработали за этот период времени, превышает установленный минимум 12,5%, который мы сами для себя установили", - сообщил журналистам глава Сбербанка, добавив, что "Сбербанк надеется и в 2021 году заплатить тот объём дивидендов, который был ранее согласован с акционерами".

#SBER

{kind=link}

💸 Опять 75!

Вы наверное подумали, что я про нефть? К сожалению (или к счастью) - нет! Речь о нашем деревянном рублей, который по отношению к доллару продолжает дешеветь и сегодня впервые с начала мая вновь сумел подняться выше 75 рублей за $1.

То ли ещё будет!?

Вы наверное подумали, что я про нефть? К сожалению (или к счастью) - нет! Речь о нашем деревянном рублей, который по отношению к доллару продолжает дешеветь и сегодня впервые с начала мая вновь сумел подняться выше 75 рублей за $1.

То ли ещё будет!?

{kind=link}

🧮🛢 В отличие от Роснефти и Башнефти, для которых первое полугодие 2020 года оказалось убыточным, ГазпромНефть смогла остаться прибыльной по МСФО, сообщив о положительном результате в размере 8 млрд рублей, который тем не менее, можно считать околонулевым, учитывая падение на 96% по сравнению с аналогичным периодом прошлого года. И это притом, что 1 кв. 2020 года оказался для компании убыточным (минус 13,8 млрд рублей).

На фоне резкого падения мировых цен на нефть и принятых РФ новых соглашений в рамках ОПЕК++, за которыми неминуемо последовало падение добычи углеводородов, полугодовая выручка ГазпромНефти сократилась на четверть до 912,8 млрд рублей, а показатель EBITDA и вовсе рухнул на 55% до 181,9 млрд. В то время как рентабельность по EBITDA по сравнению с прошлогодними 33,6% на сей раз довольствовалась куда более скромным значением чуть ниже 20%.

Неприятным моментом в отчётности стал отрицательный FCF (минус 54,8 млрд рублей), по сравнению с положительным значением в размере 119,2 млрд годом ранее. У той же Роснефти FCF по итогам полугодия оказался выше нуля, что невольно наводит на мысль, что ГазпромНефть достаточно тяжело переживает этот кризис-2020, эффектно «маскируя» это под заработанную чистую прибыль. Про маскировку – это шутка, если что.

Что касается долговой нагрузки компании, то она всё ещё остаётся на комфортном уровне, по итогам минувшего полугодия принимая значение 1,2х по соотношению NetDebt/EBITDA. И это с учётом выросших примерно на 20% капитальных расходов! Очень вовремя, кстати говоря, на таком фоне ГазпромНефть задумалась об оптимизации, поставив перед собой цель сократить кап.расходы на 20%, и если верить словам Алексея Янкевича с телеконференции, «в 3-4 кв. 2020 года этот эффект уже будет виден». В том числе благодаря этим сокращениям капексов компания рассчитывает выйти на положительный FCF уже в текущем году.

Зарядились оптимизмом? Тогда на закуску сообщу вам, что несмотря на все навалившиеся трудности ГазпромНефть планирует выплатить промежуточные дивиденды в 2020 году! Другой вопрос конечно – каких выплат нам ждать, но здесь определяющим должен стать 3 кв. 2020 года, от успешности которого и будет зависеть итоговая дивидендная база под промежуточные дивиденды. Ибо если за точку отсчёта взять первое полугодие, то на одну акцию получается 0,87 руб. (при норме выплат 50% от ЧП по МСФО) с околонулевой ДД около 0,3%. Именно по этой причине ГазпромНефть рассматривает возможность выплаты промежуточных дивидендов не по результатам полугодия, а за 9 месяцев 2020 года, с возможной корректировкой прибыли на неденежные статьи.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

На фоне резкого падения мировых цен на нефть и принятых РФ новых соглашений в рамках ОПЕК++, за которыми неминуемо последовало падение добычи углеводородов, полугодовая выручка ГазпромНефти сократилась на четверть до 912,8 млрд рублей, а показатель EBITDA и вовсе рухнул на 55% до 181,9 млрд. В то время как рентабельность по EBITDA по сравнению с прошлогодними 33,6% на сей раз довольствовалась куда более скромным значением чуть ниже 20%.

Неприятным моментом в отчётности стал отрицательный FCF (минус 54,8 млрд рублей), по сравнению с положительным значением в размере 119,2 млрд годом ранее. У той же Роснефти FCF по итогам полугодия оказался выше нуля, что невольно наводит на мысль, что ГазпромНефть достаточно тяжело переживает этот кризис-2020, эффектно «маскируя» это под заработанную чистую прибыль. Про маскировку – это шутка, если что.

Что касается долговой нагрузки компании, то она всё ещё остаётся на комфортном уровне, по итогам минувшего полугодия принимая значение 1,2х по соотношению NetDebt/EBITDA. И это с учётом выросших примерно на 20% капитальных расходов! Очень вовремя, кстати говоря, на таком фоне ГазпромНефть задумалась об оптимизации, поставив перед собой цель сократить кап.расходы на 20%, и если верить словам Алексея Янкевича с телеконференции, «в 3-4 кв. 2020 года этот эффект уже будет виден». В том числе благодаря этим сокращениям капексов компания рассчитывает выйти на положительный FCF уже в текущем году.

Зарядились оптимизмом? Тогда на закуску сообщу вам, что несмотря на все навалившиеся трудности ГазпромНефть планирует выплатить промежуточные дивиденды в 2020 году! Другой вопрос конечно – каких выплат нам ждать, но здесь определяющим должен стать 3 кв. 2020 года, от успешности которого и будет зависеть итоговая дивидендная база под промежуточные дивиденды. Ибо если за точку отсчёта взять первое полугодие, то на одну акцию получается 0,87 руб. (при норме выплат 50% от ЧП по МСФО) с околонулевой ДД около 0,3%. Именно по этой причине ГазпромНефть рассматривает возможность выплаты промежуточных дивидендов не по результатам полугодия, а за 9 месяцев 2020 года, с возможной корректировкой прибыли на неденежные статьи.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

{kind=link}

👨🏻⚕️ ГазпромНефть, несмотря на стабилизацию цен на нефть, сохраняет планы по сокращению инвестиций на 20% и надеется получить по итогам года положительный FCF. При этом в 1 полугодии вложения компании, наоборот, выросли более чем на 20% до 227 млрд рублей, что в компании объясняют реализацией планов, одобренных ещё до кризиса. По мнению аналитиков, ГазпромНефть в условиях сделки ОПЕК+ будет сокращать бурение на зрелых месторождениях, но компании будет сложно сохранить FCF в положительной области, даже с учетом снижения капзатрат.

«Компания, которая наращивает капвложения на текущем рынке, выглядит немного странно»,— признал финансовый директор ГазпромНефтиАлексей Янкевич во время конференц-звонка. Но отметил, что «большая часть решений принималась в прошлом году и никто не ожидал той ситуации, что сложилась в первом полугодии». По словам топ-менеджера, «наши новые проекты, которые мы планировали, оказались выгодны даже в консервативных условиях».

Падение цен произошло только в марте, компаниям нужно какое-то время, чтобы реализовать снижение капитальных затрат, поэтому неудивительно, что снижение придётся именно на второе полугодие. Вероятно, 20% сокращения капзатрат — это достижимая цифра и будет достигнута в основном за счет снижения объемов бурения.

#SIBN

«Компания, которая наращивает капвложения на текущем рынке, выглядит немного странно»,— признал финансовый директор ГазпромНефтиАлексей Янкевич во время конференц-звонка. Но отметил, что «большая часть решений принималась в прошлом году и никто не ожидал той ситуации, что сложилась в первом полугодии». По словам топ-менеджера, «наши новые проекты, которые мы планировали, оказались выгодны даже в консервативных условиях».

Падение цен произошло только в марте, компаниям нужно какое-то время, чтобы реализовать снижение капитальных затрат, поэтому неудивительно, что снижение придётся именно на второе полугодие. Вероятно, 20% сокращения капзатрат — это достижимая цифра и будет достигнута в основном за счет снижения объемов бурения.

#SIBN

{kind=link}

Информационно_аналитический_материал_о_развитии_банковского_сектора.pdf

490.7 KB

🏦 Российские банки за июль текущего года получили чистую прибыль в размере 131 миллиарда рублей, что в 1,9 раза больше показателя в предыдущий месяц, сообщает ЦБ в обзоре развития банковского сектора.

"В июле кредитные организации заработали около 131 млрд рублей (доходность на капитал – около 15% в годовом выражении) – данный результат выше среднемесячной прибыли в прошлом году (около 110 млрд, без учёта влияния перехода на МСФО 9) и почти в два раза лучше результата июня", — сообщил регулятор, отметив, что в результате за январь-июль чистая прибыль составила 761 млрд рублей.

Отмечается, что рост прибыли в основном обеспечили несколько крупных банков за счёт валютной переоценки на фоне ослабления курса рубля, а также роста чистого процентного дохода и дохода по торговым операциям, благодаря росту портфелей и восстановлению деловой активности.

P.S. Во вложении прикладываю полный вариант информационно-аналитического материала, кому интересно.

#SBER #VTBR

"В июле кредитные организации заработали около 131 млрд рублей (доходность на капитал – около 15% в годовом выражении) – данный результат выше среднемесячной прибыли в прошлом году (около 110 млрд, без учёта влияния перехода на МСФО 9) и почти в два раза лучше результата июня", — сообщил регулятор, отметив, что в результате за январь-июль чистая прибыль составила 761 млрд рублей.

Отмечается, что рост прибыли в основном обеспечили несколько крупных банков за счёт валютной переоценки на фоне ослабления курса рубля, а также роста чистого процентного дохода и дохода по торговым операциям, благодаря росту портфелей и восстановлению деловой активности.

P.S. Во вложении прикладываю полный вариант информационно-аналитического материала, кому интересно.

#SBER #VTBR

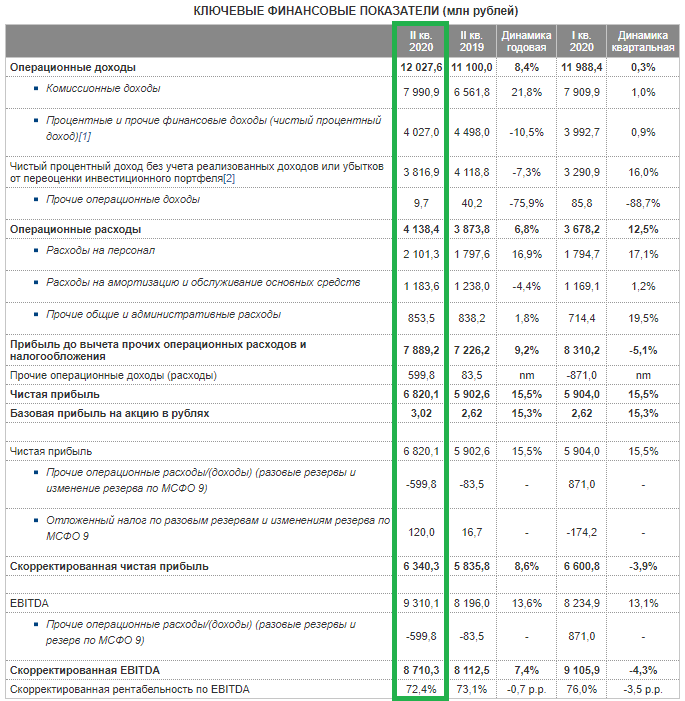

🧮 Московская биржа отчиталась по МСФО за 2 кв. и 1 полугодие 2020 года.

Ключевыми факторами поддержки для Мосбиржи в отчётном периоде стали высокая торговая активность и продолжающийся приток новых розничных клиентов, которые вдруг массово ринулись на фондовый рынок в поисках более интересной доходности, нежели подешевевший банковский депозит. Объёмы торгов неоднократно обновляли самые разные рекорды, в том числе на фоне коронавирусной истерии. Неудивительно, что по всем направлениям бизнеса Мосбиржа отметила двузначный рост комиссионного дохода, за исключением облигаций, где COVID-19 и связанная с ним неопределённость наоборот негативно повлияла на динамику первичных размещений.

В общей сложности чистый комиссионный доход с апреля по июнь вырос на 21,8% (г/г) до 12,0 млрд рублей, заметно превысив рыночные ожидания. Такая динамика чётко укладывается в Стратегию-2024, предполагающую помимо всего прочего рост чистого комиссионного дохода двузначными темпами. Также стоит отметить, что доля комиссий в структуре операционного дохода Мосбиржи составила по итогам минувшего квартала 67% – этот показатель вплотную приблизился к стратегической долгосрочной цели в 70% комиссионного дохода.

Размер инвестиционного портфеля Мосбиржи вырос почти на четверть, однако на фоне падения процентных ставок в стране чистый процентный доход по итогам 2 кв. 2020 года снизился на 10,5% до 4,0 млрд рублей.

Зато весьма кстати пришла поддержка в виде частичного роспуска резервов, которые Мосбиржа начислила в первом квартале в рамках урегулирования МСФО 9: доход по этой статье составил около 600 млн рублей, превысив прогнозы на уровне 400-500 млн.

Как результат – уверенный рост чистой прибыли по итогам 2 кв. 2020 года на 15,5% (г/г) до 6,8 млрд рублей. Хотя здесь справедливо будет ориентироваться на скорректированную (из-за перехода на МСФО 9) чистую прибыль, которая выросла на 8,6% до 6,3 млрд рублей, что также следует считать весьма неплохим результатом.

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

Ключевыми факторами поддержки для Мосбиржи в отчётном периоде стали высокая торговая активность и продолжающийся приток новых розничных клиентов, которые вдруг массово ринулись на фондовый рынок в поисках более интересной доходности, нежели подешевевший банковский депозит. Объёмы торгов неоднократно обновляли самые разные рекорды, в том числе на фоне коронавирусной истерии. Неудивительно, что по всем направлениям бизнеса Мосбиржа отметила двузначный рост комиссионного дохода, за исключением облигаций, где COVID-19 и связанная с ним неопределённость наоборот негативно повлияла на динамику первичных размещений.

В общей сложности чистый комиссионный доход с апреля по июнь вырос на 21,8% (г/г) до 12,0 млрд рублей, заметно превысив рыночные ожидания. Такая динамика чётко укладывается в Стратегию-2024, предполагающую помимо всего прочего рост чистого комиссионного дохода двузначными темпами. Также стоит отметить, что доля комиссий в структуре операционного дохода Мосбиржи составила по итогам минувшего квартала 67% – этот показатель вплотную приблизился к стратегической долгосрочной цели в 70% комиссионного дохода.

Размер инвестиционного портфеля Мосбиржи вырос почти на четверть, однако на фоне падения процентных ставок в стране чистый процентный доход по итогам 2 кв. 2020 года снизился на 10,5% до 4,0 млрд рублей.

Зато весьма кстати пришла поддержка в виде частичного роспуска резервов, которые Мосбиржа начислила в первом квартале в рамках урегулирования МСФО 9: доход по этой статье составил около 600 млн рублей, превысив прогнозы на уровне 400-500 млн.

Как результат – уверенный рост чистой прибыли по итогам 2 кв. 2020 года на 15,5% (г/г) до 6,8 млрд рублей. Хотя здесь справедливо будет ориентироваться на скорректированную (из-за перехода на МСФО 9) чистую прибыль, которая выросла на 8,6% до 6,3 млрд рублей, что также следует считать весьма неплохим результатом.

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

{kind=link}

❓ Какие драйверы могут оказать поддержку бизнесу Московской бирже в обозримом будущем?

1️⃣ Запуск уже в октябре маркетплейса, который в сентябре будет запущен в тестовом режиме. В перспективе это может привести к расширению линейки финансовых продуктов Мосбиржи, вместе с ростом финансовых организаций, готовых работать на новой платформе.

2️⃣ Дальнейший роспуск резервов.

3️⃣ Дальнейшее вовлечение розничных инвесторов на фондовый рынок и рост количества активных торговых счетов. И чем дольше ключевая ставка задержится на исторических минимумов, тем больше желающих будет искать альтернативные источники дохода для своих сбережений, на фоне падения спроса на банковские депозиты.

4️⃣ Старт торгов американскими акциями уже в августе и позитивный эффект от уже состоявшегося запуска вечерней торговой сессии на российском фондовом рынке.

5️⃣ В первом полугодии из-за коронавирусных явлений Минфин продал гособлигации на скромные 1,6 трлн рублей, а потому в перспективе первичный сегмент облигационного рынка может получить хорошую выгоду от отложенного размещения госдолга, годовой объём которого может потенциально составить свыше 4 трлн рублей, что станет рекордом за последние 15 лет.

#MOEX

1️⃣ Запуск уже в октябре маркетплейса, который в сентябре будет запущен в тестовом режиме. В перспективе это может привести к расширению линейки финансовых продуктов Мосбиржи, вместе с ростом финансовых организаций, готовых работать на новой платформе.

2️⃣ Дальнейший роспуск резервов.

3️⃣ Дальнейшее вовлечение розничных инвесторов на фондовый рынок и рост количества активных торговых счетов. И чем дольше ключевая ставка задержится на исторических минимумов, тем больше желающих будет искать альтернативные источники дохода для своих сбережений, на фоне падения спроса на банковские депозиты.

4️⃣ Старт торгов американскими акциями уже в августе и позитивный эффект от уже состоявшегося запуска вечерней торговой сессии на российском фондовом рынке.

5️⃣ В первом полугодии из-за коронавирусных явлений Минфин продал гособлигации на скромные 1,6 трлн рублей, а потому в перспективе первичный сегмент облигационного рынка может получить хорошую выгоду от отложенного размещения госдолга, годовой объём которого может потенциально составить свыше 4 трлн рублей, что станет рекордом за последние 15 лет.

#MOEX

{kind=link}

Forwarded from ❸❻❺

👀 Как вы помните, свои акции Мосбиржи я благополучно продал окончательно где-то на подходе к 140 руб. Это тот неловкий момент, когда я избавился от бумаг исключительно из-за внутренних интуитивных убеждений в том, что бумаги стоят неоправданно дорого, как по текущим мультипликаторам, так и исходя из потенциальной дивидендной доходности (ДД), которая пока очень далека от двузначной и примерно соответствует прошлогодним значениям.

А это косвенно намекает на то, что после состоявшегося ралли котировки акций находятся где-то вблизи своих справедливых значений. А покупать я люблю ниже справедливых значений, и очень желательно на иррациональном рынке с крайне негативными настроениями, чего мы сейчас совершенно не видим.

В общем, я планирую рано или поздно вернуться в акции Мосбиржи, и очень надеюсь сделать это хотя бы в районе 100-120 рублей. Это уверенный монополист на своём рынке, бизнес компании никаких вопросов не вызывает, а все преимущества Санкт-Петербургской биржи (в частности, торговля зарубежными эмитентами) Мосбиржа в последнее время старательно перекрывает. Напоминая тем самым, кто номер один в нашей стране.

Напоследок предлагаю прикинуть уровень дивидендов, исходя из ltm-значения чистой прибыли и ориентируясь на привычную норму выплат 89% от ЧП по МСФО. Получаются расчётные 9,35 руб. на одну акцию и ДД в районе 6,4%. Не густо, но и не пусто, а главное стабильно!

#MOEX

А это косвенно намекает на то, что после состоявшегося ралли котировки акций находятся где-то вблизи своих справедливых значений. А покупать я люблю ниже справедливых значений, и очень желательно на иррациональном рынке с крайне негативными настроениями, чего мы сейчас совершенно не видим.

В общем, я планирую рано или поздно вернуться в акции Мосбиржи, и очень надеюсь сделать это хотя бы в районе 100-120 рублей. Это уверенный монополист на своём рынке, бизнес компании никаких вопросов не вызывает, а все преимущества Санкт-Петербургской биржи (в частности, торговля зарубежными эмитентами) Мосбиржа в последнее время старательно перекрывает. Напоминая тем самым, кто номер один в нашей стране.

Напоследок предлагаю прикинуть уровень дивидендов, исходя из ltm-значения чистой прибыли и ориентируясь на привычную норму выплат 89% от ЧП по МСФО. Получаются расчётные 9,35 руб. на одну акцию и ДД в районе 6,4%. Не густо, но и не пусто, а главное стабильно!

#MOEX

{kind=link}