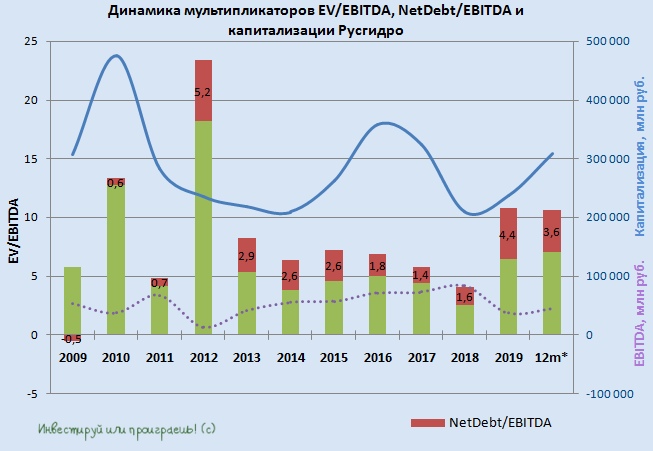

👉 Акции Русгидро для меня весьма противоречивый актив:

➕ С одной стороны, дальневосточный сегмент в ближайшее время может стать главным двигателем инвестиционной привлекательности компании, когда масштабные списания по основным средствам, наконец, пойдут на спад, на фоне завершения крупных инвестиционных проектов на Дальнем Востоке, уже с июля текущего года будут введены новые тарифные решения для ТЭС (переход на долгосрочные 5-летние тарифы), которые позволят улучшить рентабельность активов, а потребление в ДФО продолжит расти опережающими темпами (в отличие от других регионов).

➖ С другой стороны, это ожидание уже откровенно затянулось, а твёрдой уверенности в том, что Русгидро вдруг резко превратится в дивидендную фишку, у меня нет. Возможно, моё восприятие несколько искажено многолетним затянувшимся ожиданием всех вышеперечисленных драйверов, однако при покупке бумаг я по-прежнему ориентируюсь на дивидендный сценарий, предполагающий минимально возможный уровень выплат не ниже среднего за последние три года (район 3,6 коп. на акцию). На всякий случай.

Уж слишком Русгидро приучила нас обламывать за последние годы. К тому же, реализация проектов в рамках ДПМ-2 потребует дополнительных затрат, решение по тарифу модернизации ДПМ-2 дальневосточных станций российское правительство ещё не представило, а ожидания Русгидро «уверенного роста дивидендов в среднесрочной перспективе» я пока рассматриваю как словесную браваду. Буду рад, если я окажусь не прав.

#HYDR

➕ С одной стороны, дальневосточный сегмент в ближайшее время может стать главным двигателем инвестиционной привлекательности компании, когда масштабные списания по основным средствам, наконец, пойдут на спад, на фоне завершения крупных инвестиционных проектов на Дальнем Востоке, уже с июля текущего года будут введены новые тарифные решения для ТЭС (переход на долгосрочные 5-летние тарифы), которые позволят улучшить рентабельность активов, а потребление в ДФО продолжит расти опережающими темпами (в отличие от других регионов).

➖ С другой стороны, это ожидание уже откровенно затянулось, а твёрдой уверенности в том, что Русгидро вдруг резко превратится в дивидендную фишку, у меня нет. Возможно, моё восприятие несколько искажено многолетним затянувшимся ожиданием всех вышеперечисленных драйверов, однако при покупке бумаг я по-прежнему ориентируюсь на дивидендный сценарий, предполагающий минимально возможный уровень выплат не ниже среднего за последние три года (район 3,6 коп. на акцию). На всякий случай.

Уж слишком Русгидро приучила нас обламывать за последние годы. К тому же, реализация проектов в рамках ДПМ-2 потребует дополнительных затрат, решение по тарифу модернизации ДПМ-2 дальневосточных станций российское правительство ещё не представило, а ожидания Русгидро «уверенного роста дивидендов в среднесрочной перспективе» я пока рассматриваю как словесную браваду. Буду рад, если я окажусь не прав.

#HYDR

{kind=link}

АЛРОСА опубликовала финансовые результаты по МСФО за 1 кв. 2020 года.

✔️ На фоне слабых продаж и сложной коронавирусной ситуации в мире вряд ли кого-то удивило падение фин.показателей компании по всем фронтам. Выручка снизилась на 11% (г/г) до 63 млрд рублей, дополнительно получив давление в виде падения цен на алмазно-бриллиантовую продукцию и доходов от госсубсидий, в результате чего показатель EBITDA не досчитался 4% по сравнению с прошлым годом, а чистая прибыль рухнула на 87% до 3,1 млрд рублей.

✔️ Чистый долг АЛРОСА с января по март текущего года немного снизился – с 79,6 до 77,4 млрд рублей, благодаря чему соотношение NetDebt/EBITDA осталось на том же уровне 0,7х, однако общий долг прибавил почти на 40% (кв/кв) из-за привлечённого двухлетнего кредита на сумму $200 млн. Почти наверняка дальше нам стоит ожидать только рост долговой нагрузки, особенно если вспомнить про апрельский кредит в 6 млрд рублей, выпущенные облигации на 25 млрд и ещё один займ на $75 млн.

Ключевым в этом смысле является уровень долговой нагрузки выше 1х, в случае превышения которого дивиденды будут вычисляться исходя из 50-70% от FCF, а не исходя из текущих 70%-100% (при долговой нагрузке 0,5х-1,0х).

✔️ Кстати, про дивиденды. Несмотря на то, что уровень свободного денежного потока (FCF) компании в 1 кв. 2020 года снизился всего на 16% (г/г) до 21,8 млрд рублей, практически замороженный 2 квартал может легко загнать этот показатель в отрицательную зону (вместе с чистой прибылью), а это значит, что дивидендные выплаты за 1 полугодие (если они вообще будут) окажутся очень скромными. Даже несмотря на заявления компании о восстановлении майских продаж АЛРОСА на азиатских рынках и озвученное менеджментом сокращение кап.расходов в 2020 году на 2 млрд рублей, которое также немного поддержит FCF.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

✔️ На фоне слабых продаж и сложной коронавирусной ситуации в мире вряд ли кого-то удивило падение фин.показателей компании по всем фронтам. Выручка снизилась на 11% (г/г) до 63 млрд рублей, дополнительно получив давление в виде падения цен на алмазно-бриллиантовую продукцию и доходов от госсубсидий, в результате чего показатель EBITDA не досчитался 4% по сравнению с прошлым годом, а чистая прибыль рухнула на 87% до 3,1 млрд рублей.

✔️ Чистый долг АЛРОСА с января по март текущего года немного снизился – с 79,6 до 77,4 млрд рублей, благодаря чему соотношение NetDebt/EBITDA осталось на том же уровне 0,7х, однако общий долг прибавил почти на 40% (кв/кв) из-за привлечённого двухлетнего кредита на сумму $200 млн. Почти наверняка дальше нам стоит ожидать только рост долговой нагрузки, особенно если вспомнить про апрельский кредит в 6 млрд рублей, выпущенные облигации на 25 млрд и ещё один займ на $75 млн.

Ключевым в этом смысле является уровень долговой нагрузки выше 1х, в случае превышения которого дивиденды будут вычисляться исходя из 50-70% от FCF, а не исходя из текущих 70%-100% (при долговой нагрузке 0,5х-1,0х).

✔️ Кстати, про дивиденды. Несмотря на то, что уровень свободного денежного потока (FCF) компании в 1 кв. 2020 года снизился всего на 16% (г/г) до 21,8 млрд рублей, практически замороженный 2 квартал может легко загнать этот показатель в отрицательную зону (вместе с чистой прибылью), а это значит, что дивидендные выплаты за 1 полугодие (если они вообще будут) окажутся очень скромными. Даже несмотря на заявления компании о восстановлении майских продаж АЛРОСА на азиатских рынках и озвученное менеджментом сокращение кап.расходов в 2020 году на 2 млрд рублей, которое также немного поддержит FCF.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

{kind=link}

💎 АЛРОСА снижает планы по добыче алмазов на 2020 год с 34 до 28-31 млн карат, в связи с падением спроса в условиях ряда ограничений, вводимых для борьбы с пандемией коронавируса. Продажи за последние месяцы заметно упали, и компания вынуждена сокращать производство.

В середине мая АЛРОСА временно приостановила работы на руднике «Айхал» и карьере «Заря» Айхальского ГОКа, а также на Верхне-Мунском месторождении Удачнинского ГОКа, а на минувшей неделе компания сообщила о вынужденном снижении добычи и на Ломоносовском ГОКе «Севералмаз», на который приходилось около 13% от совокупной добычи Группы.

💎 Для снижения операционных расходов АЛРОСА приняла решение ещё снизить ориентир по кап.расходам на 2020 год – с 22 до 20 млрд рублей. Это поддержит финансовую стабильность компании и окажет поддержку FCF, на который ориентируется действующая див.политика.

💎 Ожидается, что постепенное снятие ограничений в других странах, вслед за Китаем, должно привести к постепенному росту спроса на алмазы с июля-августа. Однако о выходе на стабильный уровень деятельности можно будет говорить не ранее середины следующего года.

💎 Финансовый директор АЛРОСА Алексей Филипповский на телеконференции заявил, что компания не обсуждает с Гохраном закупки алмазов в качестве господдержки, хотя ранее такие разговоры появлялись в СМИ.

«Гохран – одна из опций, которая есть у компании. В настоящий момент у нас есть около $1,2 млрд наличными, поэтому мы не ведём никаких обсуждений с Гохраном на этой стадии. У нас сильная ликвидность, и нам не нужна эта помощь», – сказал он.

Однако Филипповский допустил обращение за помощью к Гохрану, в случае начала второй волны коронавируса и связанных с ней ограничений:

«Но я считаю, что такой сценарий маловероятен», – добавил он.

💎 АЛРОСА рассчитывает принять решение по восстановлению рудника «Мир» к концу 2021 года. Этот шаг может увеличить прогноз компании по капитальным вложениям на 2024 год.

#ALRS

В середине мая АЛРОСА временно приостановила работы на руднике «Айхал» и карьере «Заря» Айхальского ГОКа, а также на Верхне-Мунском месторождении Удачнинского ГОКа, а на минувшей неделе компания сообщила о вынужденном снижении добычи и на Ломоносовском ГОКе «Севералмаз», на который приходилось около 13% от совокупной добычи Группы.

💎 Для снижения операционных расходов АЛРОСА приняла решение ещё снизить ориентир по кап.расходам на 2020 год – с 22 до 20 млрд рублей. Это поддержит финансовую стабильность компании и окажет поддержку FCF, на который ориентируется действующая див.политика.

💎 Ожидается, что постепенное снятие ограничений в других странах, вслед за Китаем, должно привести к постепенному росту спроса на алмазы с июля-августа. Однако о выходе на стабильный уровень деятельности можно будет говорить не ранее середины следующего года.

💎 Финансовый директор АЛРОСА Алексей Филипповский на телеконференции заявил, что компания не обсуждает с Гохраном закупки алмазов в качестве господдержки, хотя ранее такие разговоры появлялись в СМИ.

«Гохран – одна из опций, которая есть у компании. В настоящий момент у нас есть около $1,2 млрд наличными, поэтому мы не ведём никаких обсуждений с Гохраном на этой стадии. У нас сильная ликвидность, и нам не нужна эта помощь», – сказал он.

Однако Филипповский допустил обращение за помощью к Гохрану, в случае начала второй волны коронавируса и связанных с ней ограничений:

«Но я считаю, что такой сценарий маловероятен», – добавил он.

💎 АЛРОСА рассчитывает принять решение по восстановлению рудника «Мир» к концу 2021 года. Этот шаг может увеличить прогноз компании по капитальным вложениям на 2024 год.

#ALRS

{kind=link}

❗️Очень любопытная новость по Русгидро из материалов сегодняшнего Коммерсанта, которая может очень благоприятно отразиться на акционерном будущем компании.

Правда, для начала нужно будет дождаться хоть какой-то конкретики в отношении кандидатов, а потом уже принимать инвестиционное решение. Да и коррекция в акциях Русгидро не помешала бы для комфортных покупок..

#HYDR

Правда, для начала нужно будет дождаться хоть какой-то конкретики в отношении кандидатов, а потом уже принимать инвестиционное решение. Да и коррекция в акциях Русгидро не помешала бы для комфортных покупок..

#HYDR

Коммерсантъ

ГЭСсектор меняет управляющего

Как выяснил “Ъ”, в сентябре после истечения пятилетнего контракта Николай Шульгинов покинет пост главы «РусГидро». Конкретных претензий у правительства нет, решение об уходе собеседники “Ъ” называют «взаимно добровольным». Со сменщиком государство пока не…

📈 Генеральный директор Фосагро Андрей Гурьев в рамках форума Synergy Executive Forum сообщил, что компания нацелена в 2020 году на производство рекордного объёма удобрений свыше 10 млн тонн, за последние годы пережив радикальную трансформацию, превратившись из просто «производителя удобрений» в поставщика готовых решений «гарантированного высокого урожая»:

«Только за пять месяцев 2020 года собственная сеть дистрибуции ФосАгро, обеспечила доставку в поля порядка 1,5 млн тонн минеральных удобрений. Чтобы обеспечить растущий спрос российский аграриев и сохранить позиции в 102 странах мира наша компания в этом году намерена произвести рекордный объем удобрений - свыше 10 млн тонн», - заявил Андрей Гурьев.

«Мы предоставляем не только классические услуги по доставке и хранению удобрений, но и по агроконсультированию, выбору систем питания и средств защиты, лизингу техники. Предлагаем потребителям полноценные системы питания, которые наилучшим образом подходят конкретным видам почв и растений, балансируют урожайность и качество продукции с рентабельностью сельхозбизнеса и экологической безопасностью», - рассказал Андрей Гурьев, добавив, что ФосАгро активно взаимодействует с институтами в разработке принципиально новых продуктов - биостимуляторов, биобактериальных добавок, корректоров питания.

#PHOR

«Только за пять месяцев 2020 года собственная сеть дистрибуции ФосАгро, обеспечила доставку в поля порядка 1,5 млн тонн минеральных удобрений. Чтобы обеспечить растущий спрос российский аграриев и сохранить позиции в 102 странах мира наша компания в этом году намерена произвести рекордный объем удобрений - свыше 10 млн тонн», - заявил Андрей Гурьев.

«Мы предоставляем не только классические услуги по доставке и хранению удобрений, но и по агроконсультированию, выбору систем питания и средств защиты, лизингу техники. Предлагаем потребителям полноценные системы питания, которые наилучшим образом подходят конкретным видам почв и растений, балансируют урожайность и качество продукции с рентабельностью сельхозбизнеса и экологической безопасностью», - рассказал Андрей Гурьев, добавив, что ФосАгро активно взаимодействует с институтами в разработке принципиально новых продуктов - биостимуляторов, биобактериальных добавок, корректоров питания.

#PHOR

{kind=link}

💰 Акционеры Северстали на состоявшемся сегодня ГОСА благополучно одобрили выплату финальных дивидендов за 2019 год в размере 26,26 руб. на акцию и за 1 кв. 2020 года – 27,35 руб. на акцию.

С учётом режима торгов Т+2, дивидендная отсечка намечена уже на ближайший четверг, 11 июня.

Таким образом, совокупная ДД за 2019 год составит 11,6%, квартальная доходность по итогам первых трёх месяцев текущего года – 2,9%.

С учётом ряда нюансов, из трёх ведущих отечественных сталеваров (Северсталь, ММК, НЛМК) я именно Северсталь считаю наиболее перспективной долгосрочной инвест.идеей, которая пока ни разу не дала усомниться в желании радовать акционеров щедрыми выплатами.

#CHMF

С учётом режима торгов Т+2, дивидендная отсечка намечена уже на ближайший четверг, 11 июня.

Таким образом, совокупная ДД за 2019 год составит 11,6%, квартальная доходность по итогам первых трёх месяцев текущего года – 2,9%.

С учётом ряда нюансов, из трёх ведущих отечественных сталеваров (Северсталь, ММК, НЛМК) я именно Северсталь считаю наиболее перспективной долгосрочной инвест.идеей, которая пока ни разу не дала усомниться в желании радовать акционеров щедрыми выплатами.

#CHMF

{kind=link}

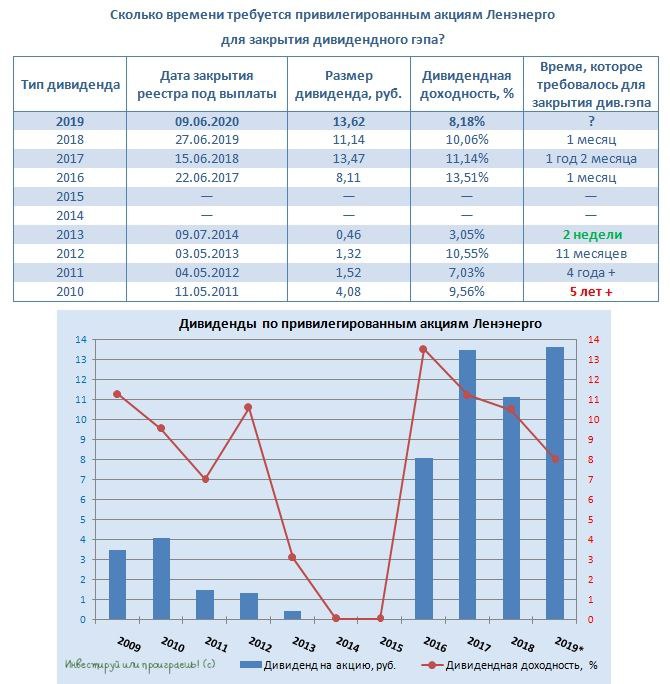

💼 Префы Ленэнерго, мои дивидендные любимчики, сегодня после закрытия торгов отсекаются под дивиденды за 2019 год.

Много всего рассказывал про эту бумагу за последнее время, поэтому если хотите восстановить в памяти – перейдите по хэштегу, приведённому ниже 👇. Во-первых, так вы легко и просто найдёте посты, связанные с Ленэнерго, а во-вторых поймёте насколько удобны хэштеги при навигации по моему телеграм-каналу.

Дивидендная доходность по префам Ленэнерго по итогам 2019 года оценивается на уровне 8,2% по текущим котировкам, что очень и очень неплохо, а с учётом перспектив дальнейшего снижения ключевой ставки даёт все основания считать, что котировкам есть ещё куда расти. Такая щедрость в текущих реалиях скоро станет недопустимой роскошью.

#LSNG

Много всего рассказывал про эту бумагу за последнее время, поэтому если хотите восстановить в памяти – перейдите по хэштегу, приведённому ниже 👇. Во-первых, так вы легко и просто найдёте посты, связанные с Ленэнерго, а во-вторых поймёте насколько удобны хэштеги при навигации по моему телеграм-каналу.

Дивидендная доходность по префам Ленэнерго по итогам 2019 года оценивается на уровне 8,2% по текущим котировкам, что очень и очень неплохо, а с учётом перспектив дальнейшего снижения ключевой ставки даёт все основания считать, что котировкам есть ещё куда расти. Такая щедрость в текущих реалиях скоро станет недопустимой роскошью.

#LSNG

{kind=link}

🏦 Как-то мимо меня прошли финансовые результаты Сбербанка по МСФО за первые 5 месяцев 2020 года, поэтому спешу исправиться и предлагаю обратиться к ним.

Чистый процентный доход вырос на 11,1% (г/г) до 571,1 млрд рублей и на 17% до 125,6 млрд в мае, главным образом благодаря решению АСВ (Агентство по страхованию вкладов) снизить ставки страхования для банков. В результате Сбербанк не только пересчитал начисленные взносы за первые 4 месяца, но и начислил взносы за май по новой сниженной ставке.

Чистый комиссионный доход после падения на 20% (г/г) в апреле порадовал в мае более сдержанным снижением на 13% (г/г). Здесь свою положительную роль сыграло постепенное восстановление транзакционной активности, после максимально «самоизоляционного» апреля. Россияне в мае стали чаще пользоваться банковскими операциями, большинство регионов приступили к смягчению карантинных мер, а по итогам 5 месяцев чистый комиссионный доход продолжает демонстрировать положительную динамику по сравнению с прошлым годом с результатом в 184,8 млрд рублей (+3,8%).

👍 Что касается чистой прибыли, то на удивление в мае она резко выросла почти в 4 раза (по сравнению с апрелем), и это притом, что за последний месяц Сбербанк начислил резервы в размере 63,4 млрд рублей (в рамках апрельских показателей). Этому поспособствовал целый ряд факторов:

✅ Оживление экономической активности за последний месяц

✅ Меры активной поддержки со стороны государства

✅Замедление темпов роста операционных расходов, вследствие запущенной банком программы повышения эффективности бизнеса в ответ на кризис и пандемию, а также снижения деловой активности при введении нерабочих дней весной текущего года.

👇 По итогам 5 месяцев 2020 года чистая прибыль отметилась снижением ровно на четверть до 275,3 млрд рублей, и есть большая надежда, что хуже чем в апреле уже не будет и дно мы всё-таки прошли.

👉 Правда, при всём при этом дальнейшее снижение ключевой ставки неминуемо будет оказывать давление на чистую процентную маржу и рентабельность собственного капитала (ROE).

Наконец, показатели достаточности капитала продемонстрировали разнонаправленную динамику: нормативы по двум нижним уровням капитала (Н1.1и Н1.2) за последний месяц снизились с 13,22% до 13,06%, а норматив Н1.0 вырос до с 15,46% до 15,49%, за счёт прибыли и позитивной переоценки ценных бумаг. На фоне увеличения объема рисковых активов на 1,2% рост капитальных нормативов (с учётом прибыли) является позитивным сигналом для Сбербанка и подчеркивает его финансовую устойчивость.

Пресс-релиз

Отчётность по РСБУ за 5 месяцев 2020 года

#SBER

Чистый процентный доход вырос на 11,1% (г/г) до 571,1 млрд рублей и на 17% до 125,6 млрд в мае, главным образом благодаря решению АСВ (Агентство по страхованию вкладов) снизить ставки страхования для банков. В результате Сбербанк не только пересчитал начисленные взносы за первые 4 месяца, но и начислил взносы за май по новой сниженной ставке.

Чистый комиссионный доход после падения на 20% (г/г) в апреле порадовал в мае более сдержанным снижением на 13% (г/г). Здесь свою положительную роль сыграло постепенное восстановление транзакционной активности, после максимально «самоизоляционного» апреля. Россияне в мае стали чаще пользоваться банковскими операциями, большинство регионов приступили к смягчению карантинных мер, а по итогам 5 месяцев чистый комиссионный доход продолжает демонстрировать положительную динамику по сравнению с прошлым годом с результатом в 184,8 млрд рублей (+3,8%).

👍 Что касается чистой прибыли, то на удивление в мае она резко выросла почти в 4 раза (по сравнению с апрелем), и это притом, что за последний месяц Сбербанк начислил резервы в размере 63,4 млрд рублей (в рамках апрельских показателей). Этому поспособствовал целый ряд факторов:

✅ Оживление экономической активности за последний месяц

✅ Меры активной поддержки со стороны государства

✅Замедление темпов роста операционных расходов, вследствие запущенной банком программы повышения эффективности бизнеса в ответ на кризис и пандемию, а также снижения деловой активности при введении нерабочих дней весной текущего года.

👇 По итогам 5 месяцев 2020 года чистая прибыль отметилась снижением ровно на четверть до 275,3 млрд рублей, и есть большая надежда, что хуже чем в апреле уже не будет и дно мы всё-таки прошли.

👉 Правда, при всём при этом дальнейшее снижение ключевой ставки неминуемо будет оказывать давление на чистую процентную маржу и рентабельность собственного капитала (ROE).

Наконец, показатели достаточности капитала продемонстрировали разнонаправленную динамику: нормативы по двум нижним уровням капитала (Н1.1и Н1.2) за последний месяц снизились с 13,22% до 13,06%, а норматив Н1.0 вырос до с 15,46% до 15,49%, за счёт прибыли и позитивной переоценки ценных бумаг. На фоне увеличения объема рисковых активов на 1,2% рост капитальных нормативов (с учётом прибыли) является позитивным сигналом для Сбербанка и подчеркивает его финансовую устойчивость.

Пресс-релиз

Отчётность по РСБУ за 5 месяцев 2020 года

#SBER

{kind=link}

📚 Пришёл черёд обновить расклад сил в российской электрогенерации, все ведущие публичные представители которой благополучно отчитались по МСФО за 1 кв. 2020 года.

Уверенно лидирует в этом своеобразном рейтинге по недооценке мультипликатора EV/EBITDA компания ТГК-1 с показателем 2,8х, однако программа ДПМ для неё постепенно начала сворачиваться, а значит с этого корабля нужно было сходить, не дожидаясь ухудшения финансовых показателей, которое неминуемо продолжится в ближайшие годы точно (по мере стабилизации ситуации с выпадающими ДПМ-доходами).

Далее тесно расположилась тройка компаний (Интер РАО, Энел Россия и ОГК-2) со значением мультипликатора EV/EBITDA от 3,3х до 3,5х. Сразу скажу, Интер РАО я в своём портфеле не держал и не держу по ряду причин (зато Георгий недавно разбирал эту компанию и видит в ней инвестиционную привлекательность), Энел Россия в ближайшие годы – это скорее квазиоблигация с озвученным размером дивиденда (на время «озеленения»), а вот ОГК-2 по-прежнему остаётся моим козырем в электрогенерации, т.к. пик платежей в рамках ДПМ у неё ожидается только в 2022 году.

С Мосэнерго всё понятно: тут ДПМ-песенка уже спета, а преданным акционерам ТГК-1 спешу напомнить, что ещё в прошлом году Мосэнерго по мультипликатору EV/EBITDA уверенно лидировала, а сейчас заслуженно скатилась уже на пятое место. У меня из дочек ГЭХа сейчас в портфеле только ОГК-2.

Юнипро – ещё один классный актив, который дорого оценивается рынком по мультипликаторам исключительно из-за дивидендной щедрости, которая неминуемо закладывается в котировках. Более того, эта щедрость может увеличиться в следующем году, если в эксплуатацию, наконец, благополучно введут третий энергоблок Берёзовской ГРЭС после ремонта. Хотя и без этого в перспективе 13 месяцев акционеры получат по факту двузначную доходность.

Финансовую отчётность многострадальной Русгидро мы с вами обсуждали на прошлой неделе, а следом я поделился с вами своими мыслями по этой компании. Поэтому повторяться не буду.

👉 Подводя итог, ещё раз отмечу главных героев в секторе электрогенерации: ОГК-2 и Юнипро. Акции Энел Россия тоже присутствуют в моём портфеле, но я их брал совсем по другим ценникам, поэтому текущие котировки для покупок мне кажутся не такими интересными. Юнипро тоже консервативная идея, но всё-таки более доходная.

#TGKA #IRAO #ENRU #OGKB #MSNG #UPRO #HYDR

Уверенно лидирует в этом своеобразном рейтинге по недооценке мультипликатора EV/EBITDA компания ТГК-1 с показателем 2,8х, однако программа ДПМ для неё постепенно начала сворачиваться, а значит с этого корабля нужно было сходить, не дожидаясь ухудшения финансовых показателей, которое неминуемо продолжится в ближайшие годы точно (по мере стабилизации ситуации с выпадающими ДПМ-доходами).

Далее тесно расположилась тройка компаний (Интер РАО, Энел Россия и ОГК-2) со значением мультипликатора EV/EBITDA от 3,3х до 3,5х. Сразу скажу, Интер РАО я в своём портфеле не держал и не держу по ряду причин (зато Георгий недавно разбирал эту компанию и видит в ней инвестиционную привлекательность), Энел Россия в ближайшие годы – это скорее квазиоблигация с озвученным размером дивиденда (на время «озеленения»), а вот ОГК-2 по-прежнему остаётся моим козырем в электрогенерации, т.к. пик платежей в рамках ДПМ у неё ожидается только в 2022 году.

С Мосэнерго всё понятно: тут ДПМ-песенка уже спета, а преданным акционерам ТГК-1 спешу напомнить, что ещё в прошлом году Мосэнерго по мультипликатору EV/EBITDA уверенно лидировала, а сейчас заслуженно скатилась уже на пятое место. У меня из дочек ГЭХа сейчас в портфеле только ОГК-2.

Юнипро – ещё один классный актив, который дорого оценивается рынком по мультипликаторам исключительно из-за дивидендной щедрости, которая неминуемо закладывается в котировках. Более того, эта щедрость может увеличиться в следующем году, если в эксплуатацию, наконец, благополучно введут третий энергоблок Берёзовской ГРЭС после ремонта. Хотя и без этого в перспективе 13 месяцев акционеры получат по факту двузначную доходность.

Финансовую отчётность многострадальной Русгидро мы с вами обсуждали на прошлой неделе, а следом я поделился с вами своими мыслями по этой компании. Поэтому повторяться не буду.

👉 Подводя итог, ещё раз отмечу главных героев в секторе электрогенерации: ОГК-2 и Юнипро. Акции Энел Россия тоже присутствуют в моём портфеле, но я их брал совсем по другим ценникам, поэтому текущие котировки для покупок мне кажутся не такими интересными. Юнипро тоже консервативная идея, но всё-таки более доходная.

#TGKA #IRAO #ENRU #OGKB #MSNG #UPRO #HYDR

{kind=link}

👨💻 Вчера состоялась встреча главы Сбербанка Германа Грефа с российским президентом Владимиром Путиным в формате видеоконференции, основные тезисы которой я предлагаю вашему вниманию:

✅ По словам Грефа, ситуация с экономической активностью в РФ в июне складывается лучше ожиданий Сбербанка:

"Несмотря на все сложности, июнь складывается лучше наших ожиданий. Мы видим, сегодня я получил отчет по количеству работающих терминалов малого бизнеса. Собственно, по ним можно судить по активности. Осталось неработающих только 10% терминалов. В период кризиса, собственно говоря, 25% всего работало терминалов, а сейчас практически 90% работает.

Неделя к неделе Сбербанк видит достаточно быстрое восстановление по целому ряду субъектов федерации. Банк составил рейтинг объёма восстановления областей, согласно которому в целом ряде областей РФ уже произошло стопроцентное восстановление".

✅ Сбербанк в своих сценариях улучшил оценки динамики ВВП РФ в 2020 году:

"Сейчас ситуация выглядит несколько лучше, чем мы ожидали. Если ранее мы оценивали падение ВВП РФ на уровне 6-7%, то сегодня мы ожидаем несколько лучше, чем прогнозирует ЦБ и правительство. Наша оценка – снижение примерно на 4,2-4,5%. Конечно, при условии, что не будет второй волны заболеваний коронавирусом", - сказал Греф.

✅ "Немножко лучше, чем мы ожидали, также идёт восстановление работы малого и среднего бизнеса. И вот те программы, которые были приняты, удивительно, но за пять месяцев мы нарастили портфель малого бизнеса на 10%. А выдали всего кредитов на 16% больше, чем за пять месяцев прошлого года. Конечно, в период пандемии это можно объяснить только теми программами, которые были приняты, потому что, конечно, произошел "обрыв" кредитования. И в целом сейчас ситуация выглядит несколько лучше, чем ожидали в Сбербанке".

#SBER

✅ По словам Грефа, ситуация с экономической активностью в РФ в июне складывается лучше ожиданий Сбербанка:

"Несмотря на все сложности, июнь складывается лучше наших ожиданий. Мы видим, сегодня я получил отчет по количеству работающих терминалов малого бизнеса. Собственно, по ним можно судить по активности. Осталось неработающих только 10% терминалов. В период кризиса, собственно говоря, 25% всего работало терминалов, а сейчас практически 90% работает.

Неделя к неделе Сбербанк видит достаточно быстрое восстановление по целому ряду субъектов федерации. Банк составил рейтинг объёма восстановления областей, согласно которому в целом ряде областей РФ уже произошло стопроцентное восстановление".

✅ Сбербанк в своих сценариях улучшил оценки динамики ВВП РФ в 2020 году:

"Сейчас ситуация выглядит несколько лучше, чем мы ожидали. Если ранее мы оценивали падение ВВП РФ на уровне 6-7%, то сегодня мы ожидаем несколько лучше, чем прогнозирует ЦБ и правительство. Наша оценка – снижение примерно на 4,2-4,5%. Конечно, при условии, что не будет второй волны заболеваний коронавирусом", - сказал Греф.

✅ "Немножко лучше, чем мы ожидали, также идёт восстановление работы малого и среднего бизнеса. И вот те программы, которые были приняты, удивительно, но за пять месяцев мы нарастили портфель малого бизнеса на 10%. А выдали всего кредитов на 16% больше, чем за пять месяцев прошлого года. Конечно, в период пандемии это можно объяснить только теми программами, которые были приняты, потому что, конечно, произошел "обрыв" кредитования. И в целом сейчас ситуация выглядит несколько лучше, чем ожидали в Сбербанке".

#SBER

{kind=link}

💼 Бумаги Роснефть сегодня сразу после закрытия торгов уходят под отсечку (с учётом режима Т+2), и акционеры смогут претендовать на финальный дивиденд за минувший год в размере 18,07 руб. на акцию.

С учётом ранее выплаченных промежуточных выплат за первое полугодие в размере 15,34 руб., совокупный дивиденд за 2019 год составит 33,40 руб., а годовая ДД оценивается на исторически высоком для компании уровне 8,15%.

Последние два дивидендных гэпа акции Роснефть успешно закрывали за 2 недели, а вот октябрьский гэп 2018-го года не закрыт до сих пор – для этого котировкам акций нужно направиться на покорение позабытого уровня 500 рублей.

#ROSN

С учётом ранее выплаченных промежуточных выплат за первое полугодие в размере 15,34 руб., совокупный дивиденд за 2019 год составит 33,40 руб., а годовая ДД оценивается на исторически высоком для компании уровне 8,15%.

Последние два дивидендных гэпа акции Роснефть успешно закрывали за 2 недели, а вот октябрьский гэп 2018-го года не закрыт до сих пор – для этого котировкам акций нужно направиться на покорение позабытого уровня 500 рублей.

#ROSN

{kind=link}

❓Почему растут акции ЛСР?

Ответ на этот вопрос нужно искать в комплексе тех драйверов, которые так или иначе могут оказывать положительное влияние на котировки бумаг компании. Предлагаю отметить наиболее возможные из них:

✅ Возможно, ЛСР уже запустила программу обратного выкупа акций, под которую запланировано в общей сложности около 5 млрд рублей. Напомню, из-за принятого решения о байбэке вместо привычного дивиденда в 78 руб. мы на сей раз довольстовались куда более скромной выплатой в размере 30 руб. на бумагу.

✅ Застройщики могут стать одними из главных бенефециаров гос.программы по восстановление российской экономики после коронавирусного простоя, и при всём при этом ЛСР имеет высокие шансы на субсидированную государственную ипотечную программу.

✅ Не забываем также про намерения ЦБ и дальше снижать ключевую ставку, что сделает ипотеку ещё более доступной для россиян, а также стабилизацию на валютном рынке, которая также оказывает благотворное влияние на сектор в частности и на деловые настроения в целом.

✅ Интерес к первичной недвижимости могут поддерживать и россияне, разочаровавшиеся в низких ставках на банковские депозиты, а квадратные метры по-прежнему остаются традиционно одним из самых надёжных и консервативных инструментов долгосрочного вложения денежных средств.

👉 Тем не менее, я продолжаю весьма осторожно относиться к акциям ЛСР, и пока что у меня есть желание продать их подороже, нежели докупить подешевле :)

#LSRG

Ответ на этот вопрос нужно искать в комплексе тех драйверов, которые так или иначе могут оказывать положительное влияние на котировки бумаг компании. Предлагаю отметить наиболее возможные из них:

✅ Возможно, ЛСР уже запустила программу обратного выкупа акций, под которую запланировано в общей сложности около 5 млрд рублей. Напомню, из-за принятого решения о байбэке вместо привычного дивиденда в 78 руб. мы на сей раз довольстовались куда более скромной выплатой в размере 30 руб. на бумагу.

✅ Застройщики могут стать одними из главных бенефециаров гос.программы по восстановление российской экономики после коронавирусного простоя, и при всём при этом ЛСР имеет высокие шансы на субсидированную государственную ипотечную программу.

✅ Не забываем также про намерения ЦБ и дальше снижать ключевую ставку, что сделает ипотеку ещё более доступной для россиян, а также стабилизацию на валютном рынке, которая также оказывает благотворное влияние на сектор в частности и на деловые настроения в целом.

✅ Интерес к первичной недвижимости могут поддерживать и россияне, разочаровавшиеся в низких ставках на банковские депозиты, а квадратные метры по-прежнему остаются традиционно одним из самых надёжных и консервативных инструментов долгосрочного вложения денежных средств.

👉 Тем не менее, я продолжаю весьма осторожно относиться к акциям ЛСР, и пока что у меня есть желание продать их подороже, нежели докупить подешевле :)

#LSRG

{kind=link}

💎 АЛРОСА представила майские итоги продаж алмазно-бриллиантовой продукции, которые с результатом в $40,1 млн хоть и превзошли в 2,5 раза околонулевые апрельские, однако очень и очень далеки от докризисных показателей. Собственно, кто бы сомневался, когда в мае большинство стран мира всё ещё продолжали сидеть на карантине и самоизоляции.

Если брать в расчёт первые пять месяцев текущего года, то падение продаж составило около 40% с результатом в $959,9 млн, из которых $904,2 млн пришлись на период с января по март! Почва для финансовой отчётности за 2 кв. 2020 года готовится весьма тревожная, а цифры в ней кого-то могут даже неприятно удивить, и вот тут может появиться прекрасный шанс для желающих докупить. Если, конечно, июнь не порадует прорывными результатами, а АЛРОСА внезапно не сообщит о покупке драгоценных камней Гохраном.

А вот дальше ситуация должна будет развиваться по более ли менее позитивному сценарию, с постепенным выходом ведущих мировых держав из режима самоизоляции, открытием ключевых рынков реализации для АЛРОСА и возобновления работы гранильной промышленности Индии. Правда, вряд ли приходится рассчитывать на полное восстановление объёмов продаж уже в этом году, лично я закладываюсь, как минимум, на следующий год.

Для удержания своих клиентов АЛРОСА беспрецедентно смягчила условия, позволив перенести обязательства и планы по закупкам на более поздний период. Это должно поспособствовать быстрому восстановлению продаж, по мере окончания кризиса и стабилизации спроса.

👨💼Зам.ген. директора АЛРОСА Евгений Агуреев так прокомментировал представленные результаты продаж АЛРОСА:

«Несмотря на заметный прирост относительно апреля, результаты продаж в мае были ожидаемо низкими. АЛРОСА продолжает придерживаться стратегии “price over volume”, позволяя огранщикам, которые сейчас только возобновляют работу, сократить накопленные запасы сырья и готовой продукции.

Нашим долгосрочным клиентам в мае, так же, как и до этого в апреле, была предоставлена возможность перенести предусмотренные контрактами закупки на более поздний период года. Такой же подход АЛРОСА сохранила и для июньской торговой сессии. Отказ от «давления» на рынок призван помочь ускорить восстановление баланса спроса и предложения. По нашим оценкам, покупательская активность гранильного сектора начнется в середине III квартала».

#ALRS

Если брать в расчёт первые пять месяцев текущего года, то падение продаж составило около 40% с результатом в $959,9 млн, из которых $904,2 млн пришлись на период с января по март! Почва для финансовой отчётности за 2 кв. 2020 года готовится весьма тревожная, а цифры в ней кого-то могут даже неприятно удивить, и вот тут может появиться прекрасный шанс для желающих докупить. Если, конечно, июнь не порадует прорывными результатами, а АЛРОСА внезапно не сообщит о покупке драгоценных камней Гохраном.

А вот дальше ситуация должна будет развиваться по более ли менее позитивному сценарию, с постепенным выходом ведущих мировых держав из режима самоизоляции, открытием ключевых рынков реализации для АЛРОСА и возобновления работы гранильной промышленности Индии. Правда, вряд ли приходится рассчитывать на полное восстановление объёмов продаж уже в этом году, лично я закладываюсь, как минимум, на следующий год.

Для удержания своих клиентов АЛРОСА беспрецедентно смягчила условия, позволив перенести обязательства и планы по закупкам на более поздний период. Это должно поспособствовать быстрому восстановлению продаж, по мере окончания кризиса и стабилизации спроса.

👨💼Зам.ген. директора АЛРОСА Евгений Агуреев так прокомментировал представленные результаты продаж АЛРОСА:

«Несмотря на заметный прирост относительно апреля, результаты продаж в мае были ожидаемо низкими. АЛРОСА продолжает придерживаться стратегии “price over volume”, позволяя огранщикам, которые сейчас только возобновляют работу, сократить накопленные запасы сырья и готовой продукции.

Нашим долгосрочным клиентам в мае, так же, как и до этого в апреле, была предоставлена возможность перенести предусмотренные контрактами закупки на более поздний период года. Такой же подход АЛРОСА сохранила и для июньской торговой сессии. Отказ от «давления» на рынок призван помочь ускорить восстановление баланса спроса и предложения. По нашим оценкам, покупательская активность гранильного сектора начнется в середине III квартала».

#ALRS

{kind=link}

💼 Бумаги Северстали сегодня последний день торгуются с дивидендами за 4 кв.2019 года и 1 кв.2020 года.

Эти выплаты по текущим котировкам принесут акционерам более 5% див.доходности (фактически полугодовая ДД), в то время как банковские депозиты ну никак не смогут порадовать вас такой доходностью.

Я по-прежнему считаю акции Северстали наиболее привлекательными среди отечественных сталеваров. Однако о распродажах на российском фондовом рынке сейчас приходится только мечтать, а потому просто уверенно держу их в своём портфеле и пока не докупаю.

#CHMF

Эти выплаты по текущим котировкам принесут акционерам более 5% див.доходности (фактически полугодовая ДД), в то время как банковские депозиты ну никак не смогут порадовать вас такой доходностью.

Я по-прежнему считаю акции Северстали наиболее привлекательными среди отечественных сталеваров. Однако о распродажах на российском фондовом рынке сейчас приходится только мечтать, а потому просто уверенно держу их в своём портфеле и пока не докупаю.

#CHMF

{kind=link}

🗓 Традиционно призываю вас посвящать грядущие выходные дни не только отдыху, но и самообразованию! И хорошая возможность это сделать – записаться на онлайн-конференцию «Биржевые рынки», которую совершенно бесплатно организует агентство DEREX при поддержке Московской биржи и MetaQuotes.

👍 Событие обещает стать действительно масштабным для частных инвесторов и трейдеров. Лариса Морозова, Максим Орловский, Олег Клоченок и ряд других видных участников (в общей сложности планируется 22 спикера) порадуют вас своими выступлениями.

✳️ 7 интервью, 7 индивидуальных выступлений и 2 дискуссии формата круглый стол

✳️ Встреча в онлайне

✳️ Участие совершенно бесплатно

Посмотреть программу и зарегистрироваться на мероприятие можно здесь. После чего вы получите ссылку на трансляцию, которая будет проводиться на YouTube-канале.

👍 Событие обещает стать действительно масштабным для частных инвесторов и трейдеров. Лариса Морозова, Максим Орловский, Олег Клоченок и ряд других видных участников (в общей сложности планируется 22 спикера) порадуют вас своими выступлениями.

✳️ 7 интервью, 7 индивидуальных выступлений и 2 дискуссии формата круглый стол

✳️ Встреча в онлайне

✳️ Участие совершенно бесплатно

Посмотреть программу и зарегистрироваться на мероприятие можно здесь. После чего вы получите ссылку на трансляцию, которая будет проводиться на YouTube-канале.

{kind=link}

Forwarded from Мир инвестиций

@The_best_to_invest

👀 Казалось бы: ФРС США в среду всячески попыталась успокоить рынки, пообещав сделать всё возможное для поддержания американской экономики и в случае необходимости даже пойти на дополнительное стимулирование, а также продолжить курс на сохранение ультрамягкой денежно-кредитной политики в течение длительного времени.

📉 Однако рынки на торгах в четверг посчитали иначе: индекс S&P500 уверенно обвалился к уровням двухнедельной давности - почти на 6% до 3000+ пунктов, ещё более впечатляющую негативную динамику продемонстрировали котировки цен на нефть, рухнув за вчерашний день более чем на 8%.

❓Какие логические объяснения приходят на ум?

✔️ Экономические прогнозы американского регулятора на состоявшемся заседании ФРС оказались весьма мрачными, явно не соответствующие V-восстановлению экономики, которое ожидают многие участники рынка, а на возвращение уровня безработицы к доCOVIDным уровням, возможно, уйдут годы.

✔️ Всё ещё сохраняются ожидания прихода второй волны коронавируса, со всеми вытекающими последствиями для американской экономики в частности и для мировой в целом.

✔️ При всём при этом соглашение ОПЕК++ до сих пор оказывает весьма сдержанное влияние на нефтяной рынок, и цены даже попытались ненадолго взобраться выше $40 за баррель, однако восстановление мирового спроса на энергоносители остается неравномерным, а запасы нефти в наземных и плавучих хранилищах — крайне высокими. Взять хотя бы свежую статистику из Минэнерго США, которая поведала нам о росте коммерческих запасов нефти в этой стране до рекордных 538,1 млн баррелей!

👉 Буквально на прошлой неделе в своём посте я отмечал, что несмотря на все рекордные стимулы и накачку финансовой системы ликвидностью (помощь уже превысила $3 млн!), не стоит исключать снижения фондового рынка США, рост которого в любом случае выглядит достаточно хрупко, искусственно и излишне эмоциональным.

Похоже, коррекция назрела, и нет никакого смысла тешить себя надеждами, что мы с вами скоро увидим громкие распродажи и мартовские цены на акции, поэтому уже сейчас присматривайтесь к наиболее интересным инвестиционным идеям на американском рынке, покупку которых со временем вы сможете занести себе в актив!

👀 Казалось бы: ФРС США в среду всячески попыталась успокоить рынки, пообещав сделать всё возможное для поддержания американской экономики и в случае необходимости даже пойти на дополнительное стимулирование, а также продолжить курс на сохранение ультрамягкой денежно-кредитной политики в течение длительного времени.

📉 Однако рынки на торгах в четверг посчитали иначе: индекс S&P500 уверенно обвалился к уровням двухнедельной давности - почти на 6% до 3000+ пунктов, ещё более впечатляющую негативную динамику продемонстрировали котировки цен на нефть, рухнув за вчерашний день более чем на 8%.

❓Какие логические объяснения приходят на ум?

✔️ Экономические прогнозы американского регулятора на состоявшемся заседании ФРС оказались весьма мрачными, явно не соответствующие V-восстановлению экономики, которое ожидают многие участники рынка, а на возвращение уровня безработицы к доCOVIDным уровням, возможно, уйдут годы.

✔️ Всё ещё сохраняются ожидания прихода второй волны коронавируса, со всеми вытекающими последствиями для американской экономики в частности и для мировой в целом.

✔️ При всём при этом соглашение ОПЕК++ до сих пор оказывает весьма сдержанное влияние на нефтяной рынок, и цены даже попытались ненадолго взобраться выше $40 за баррель, однако восстановление мирового спроса на энергоносители остается неравномерным, а запасы нефти в наземных и плавучих хранилищах — крайне высокими. Взять хотя бы свежую статистику из Минэнерго США, которая поведала нам о росте коммерческих запасов нефти в этой стране до рекордных 538,1 млн баррелей!

👉 Буквально на прошлой неделе в своём посте я отмечал, что несмотря на все рекордные стимулы и накачку финансовой системы ликвидностью (помощь уже превысила $3 млн!), не стоит исключать снижения фондового рынка США, рост которого в любом случае выглядит достаточно хрупко, искусственно и излишне эмоциональным.

Похоже, коррекция назрела, и нет никакого смысла тешить себя надеждами, что мы с вами скоро увидим громкие распродажи и мартовские цены на акции, поэтому уже сейчас присматривайтесь к наиболее интересным инвестиционным идеям на американском рынке, покупку которых со временем вы сможете занести себе в актив!

{kind=link}

💎 Прекрасная новость появилась по АЛРОСе. В правительстве предлагают диверсифицировать работу алмазодобывающей компании, за счёт добычи золота и металлов, что может оказать ей хорошую помощь в непростые времена.

Соответствующее требование проработать этот вопрос поступило от вице-премьера и полпреда президента на Дальнем Востоке Юрия Трутнева, по итогам совещания о социально-экономическом развитии Якутии, где работает АЛРОСА.

Плюс всё ещё актуальным инструментом поддержки может стать закупка сырья в Гохран на $1,7 млрд, о чём просила Якутия как акционер компании. Более того, со слов главы республики Айсена Николаева, власти республики рассчитывают на то, что Гохран выкупит алмазы АЛРОСА в оговоренном объёме, поддержав как саму компанию, так и регион:

«Мы надеемся, что правительство РФ, Гохран России в этой ситуации окажут помощь основному бюджетообразующему предприятию Якутии, крупнейшей алмазодобывающей компании мира. И не просто прямыми субсидиями, а через такой рыночный механизм, как выкуп алмазов для нужд Гохрана страны. Такие переговоры тоже ведутся, президент страны на моё обращение по этому вопросу наложил положительную визу. И мы очень надеемся, что поручение Владимира Владимировича Путина будет правительством РФ, Минфином исполнено в течение 2020 года в том случае, если в нём возникнет необходимость», - сказал он.

«Она возникнет в случае медленного восстановления алмазного рынка, которое мы сейчас наблюдаем», - добавил Николаев.

#ALRS

Соответствующее требование проработать этот вопрос поступило от вице-премьера и полпреда президента на Дальнем Востоке Юрия Трутнева, по итогам совещания о социально-экономическом развитии Якутии, где работает АЛРОСА.

Плюс всё ещё актуальным инструментом поддержки может стать закупка сырья в Гохран на $1,7 млрд, о чём просила Якутия как акционер компании. Более того, со слов главы республики Айсена Николаева, власти республики рассчитывают на то, что Гохран выкупит алмазы АЛРОСА в оговоренном объёме, поддержав как саму компанию, так и регион:

«Мы надеемся, что правительство РФ, Гохран России в этой ситуации окажут помощь основному бюджетообразующему предприятию Якутии, крупнейшей алмазодобывающей компании мира. И не просто прямыми субсидиями, а через такой рыночный механизм, как выкуп алмазов для нужд Гохрана страны. Такие переговоры тоже ведутся, президент страны на моё обращение по этому вопросу наложил положительную визу. И мы очень надеемся, что поручение Владимира Владимировича Путина будет правительством РФ, Минфином исполнено в течение 2020 года в том случае, если в нём возникнет необходимость», - сказал он.

«Она возникнет в случае медленного восстановления алмазного рынка, которое мы сейчас наблюдаем», - добавил Николаев.

#ALRS

Коммерсантъ

АЛРОСА предлагают золото

Компанию продвигают в цветную металлургию

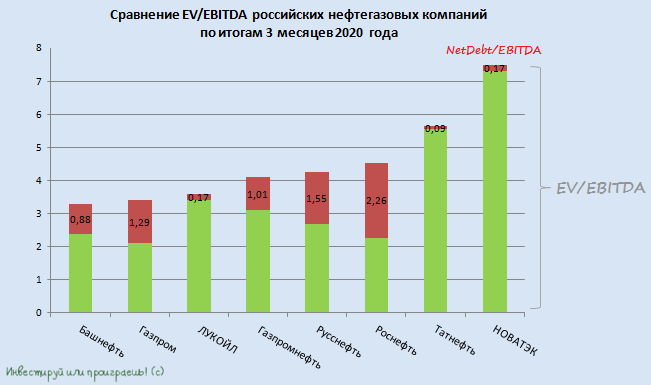

🧮 Большинство российских публичных нефтедобывающих компаний отчитались по МСФО за 1 кв. 2020 года, за исключением разве что Русснефти, которая публикует свои финансовые результаты раз в полгода, и Газпрома, которого устанешь ждать и который традиционно с большим опозданием представляет цифры. А потому самое время обновить расклад сил в этом секторе и посмотреть, как внезапно обрушившийся коронавирусный кризис начинает сказываться на финансовых мультипликаторах компаний и не открываются ли инвестиционные возможности, которыми нужно воспользоваться?

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

{kind=link}

А вот и видео появилось, специально для тех, кто не смог сегодня поприсутствовать в режиме онлайн на конференции «Биржевые рынки». Выбирайте интересующих спикеров (а там было из кого выбрать), располагайтесь поудобнее и смотрите!

YouTube

Онлайн конференция DEREX “Биржевые рынки” - YouTube