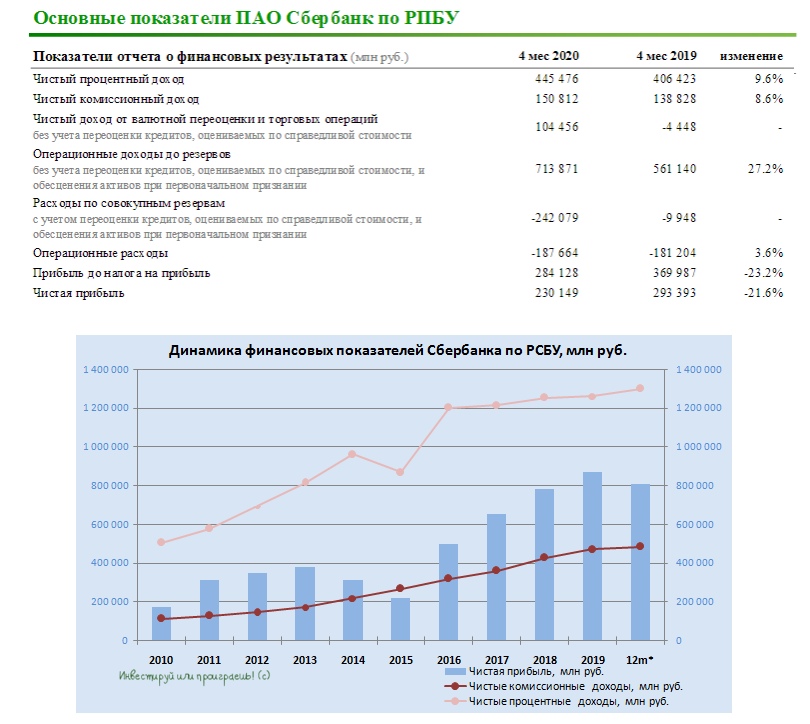

🧮 Сбербанк представил вчера результаты бухгалтерской отчётности по РСБУ за апрель и первые 4 месяца 2020 года, сообщив о самой сильной месячной просадке чистой прибыли за последние годы.

На фоне благоприятной ситуации с чистыми процентными доходами (+9,6% до 445,5 млрд рублей) и небольшого ухудшения конъюнктуры с чистыми комиссионными доходами (+8,6% до 150,8 млрд рублей), из-за ослабевшей на фоне коронавируса транзакционной активности, внушительные отчисления в резервы уверенно съели в итоге чистую прибыль. В апреле главный финансовый показатель рухнул на 85% (г/г) до 11,5 млрд рублей с рентабельностью капитала в 3%, по итогам первых четырёх месяцев текущего года снижение превысило 20% с результатом в 230,1 млрд и рентабельностью капитала в 15%.

В апреле Сбербанк начислил резервы в размере 63,3 млрд руб. при стоимости риска 3,5%, что хоть и оказалось существенно выше исторических уровней, но зато ниже мартовского показателя, на фоне снижения влияния валютной переоценки. За 4 месяца текущего года данные расходы составили 242,1 млрд руб. (против 9,9 млрд руб. годом ранее), что связано с отражением в апрельской отчетности макропоправок, предусмотренных МСФО 9 для учета ухудшения макропрогнозов на фоне глобального шока от пандемии. К слову, данный эффект уже нашёл отражение в консолидированной отчётности Сбербанка по МСФО за 1 кв. 2020 года.

Давайте скажем честно: вряд ли кто-то ожидал от Сбербанка сильных результатов за апрель, вспоминая, что именно 2 квартал окажется под основным давлением. Есть вероятность, что все негативные тенденции уже заложены в текущих котировках, а потому дальнейшее развитие событий будет во многом зависеть от темпов возвращения российской экономики в привычное русло.

Пресс-релиз

Бухгалтерская отчётность

#SBER

На фоне благоприятной ситуации с чистыми процентными доходами (+9,6% до 445,5 млрд рублей) и небольшого ухудшения конъюнктуры с чистыми комиссионными доходами (+8,6% до 150,8 млрд рублей), из-за ослабевшей на фоне коронавируса транзакционной активности, внушительные отчисления в резервы уверенно съели в итоге чистую прибыль. В апреле главный финансовый показатель рухнул на 85% (г/г) до 11,5 млрд рублей с рентабельностью капитала в 3%, по итогам первых четырёх месяцев текущего года снижение превысило 20% с результатом в 230,1 млрд и рентабельностью капитала в 15%.

В апреле Сбербанк начислил резервы в размере 63,3 млрд руб. при стоимости риска 3,5%, что хоть и оказалось существенно выше исторических уровней, но зато ниже мартовского показателя, на фоне снижения влияния валютной переоценки. За 4 месяца текущего года данные расходы составили 242,1 млрд руб. (против 9,9 млрд руб. годом ранее), что связано с отражением в апрельской отчетности макропоправок, предусмотренных МСФО 9 для учета ухудшения макропрогнозов на фоне глобального шока от пандемии. К слову, данный эффект уже нашёл отражение в консолидированной отчётности Сбербанка по МСФО за 1 кв. 2020 года.

Давайте скажем честно: вряд ли кто-то ожидал от Сбербанка сильных результатов за апрель, вспоминая, что именно 2 квартал окажется под основным давлением. Есть вероятность, что все негативные тенденции уже заложены в текущих котировках, а потому дальнейшее развитие событий будет во многом зависеть от темпов возвращения российской экономики в привычное русло.

Пресс-релиз

Бухгалтерская отчётность

#SBER

{kind=link}

Не зря мне интуиция подсказывала, что акции Мосбиржи до вчерашней дивидендной отсечки неплохо было «подрезать», после 60%-го роста котировок (!) за последние полтора месяца.

Во-первых, мой риск-менеджмент подразумевает снимать часть прибыли с такого резкого и параболического роста, а во-вторых я не вижу очевидных намёков на такой же сопоставимый взлёт финансовых результатов Мосбиржи. Особенно учитывая политику ЦБ по планомерному снижению ключевой ставки, что неминуемо будет оказывать давление на чистые процентные доходы компании.

#MOEX

Во-первых, мой риск-менеджмент подразумевает снимать часть прибыли с такого резкого и параболического роста, а во-вторых я не вижу очевидных намёков на такой же сопоставимый взлёт финансовых результатов Мосбиржи. Особенно учитывая политику ЦБ по планомерному снижению ключевой ставки, что неминуемо будет оказывать давление на чистые процентные доходы компании.

#MOEX

{kind=link}

🥃 Beluga Group объявила в среду о завершении процедуры buyback.

За последние годы компания не особенно охотно платила дивиденды (исключение – текущий год, когда было принято решение впервые порадовать акционеров выплатами за 2019 год), зато ежегодно исправно выкупала свои акции с рынка. За последние 6 лет холдинг выкупил в общей сложности 9,1 млн собственных акций, причем текущий байбэк, официально одобренный Советом директоров Beluga Group 18 марта 2020 года, оказался самым масштабным (3,6 млн акций).

В 2018 году компания погасила чуть менее 5,6 млн акций, и текущий объём выпуска составлял 19,4 млн штук. На сей раз к погашению было предъявлено ещё 3,6 млн акций, что составляет 19% текущего уставного капитала. Все они входили в состав квази-казначейского пакета BELUGA GROUP, размер которого уменьшился до 3,2 млн штук, составив 20% от нового уставного капитала. Таким образом, уставный капитал компании снизился уже до 15,8 млн акций.

Председатель Совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Основная цель приобретения BELUGA GROUP собственных акций достигнута: более половины квази-казначейских акций, находящихся на балансах её дочерних компаний, предъявлено для погашения. Как следствие, значительно упрощается структура акционерного капитала, она становится более прозрачной. Мы надеемся, что эта мера, по сути, являющаяся косвенным способом выплаты дивидендов, вкупе с недавно рекомендованным Советом директоров размером прямых дивидендов, приведёт к повышению фундаментальной инвестиционной привлекательности группы.

Также хочу подчеркнуть, что уставный капитал уменьшается только за счёт квази-казначейского пакета акций, соответственно, отвлечения денежных средств с баланса BELUGA GROUP не происходит. Таким образом, доля участия всех акционеров компании автоматически увеличивается с коэффициентом 1,23х».

Напомню, цена приобретения акций BELUGA GROUP была установлена в размере 667 руб. за одну обыкновенную акцию, что являлось на тот момент средневзвешенной ценой за период с 5 августа 2019 года по 5 февраля 2020 года. И за прошедшие два месяца котировки уже ускакали уверенно вверх – с 1100 до 1500 руб., что в том числе стало логичным следствием сильных операционных результатов за 1 кв. 2020 года.

#BELU

За последние годы компания не особенно охотно платила дивиденды (исключение – текущий год, когда было принято решение впервые порадовать акционеров выплатами за 2019 год), зато ежегодно исправно выкупала свои акции с рынка. За последние 6 лет холдинг выкупил в общей сложности 9,1 млн собственных акций, причем текущий байбэк, официально одобренный Советом директоров Beluga Group 18 марта 2020 года, оказался самым масштабным (3,6 млн акций).

В 2018 году компания погасила чуть менее 5,6 млн акций, и текущий объём выпуска составлял 19,4 млн штук. На сей раз к погашению было предъявлено ещё 3,6 млн акций, что составляет 19% текущего уставного капитала. Все они входили в состав квази-казначейского пакета BELUGA GROUP, размер которого уменьшился до 3,2 млн штук, составив 20% от нового уставного капитала. Таким образом, уставный капитал компании снизился уже до 15,8 млн акций.

Председатель Совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Основная цель приобретения BELUGA GROUP собственных акций достигнута: более половины квази-казначейских акций, находящихся на балансах её дочерних компаний, предъявлено для погашения. Как следствие, значительно упрощается структура акционерного капитала, она становится более прозрачной. Мы надеемся, что эта мера, по сути, являющаяся косвенным способом выплаты дивидендов, вкупе с недавно рекомендованным Советом директоров размером прямых дивидендов, приведёт к повышению фундаментальной инвестиционной привлекательности группы.

Также хочу подчеркнуть, что уставный капитал уменьшается только за счёт квази-казначейского пакета акций, соответственно, отвлечения денежных средств с баланса BELUGA GROUP не происходит. Таким образом, доля участия всех акционеров компании автоматически увеличивается с коэффициентом 1,23х».

Напомню, цена приобретения акций BELUGA GROUP была установлена в размере 667 руб. за одну обыкновенную акцию, что являлось на тот момент средневзвешенной ценой за период с 5 августа 2019 года по 5 февраля 2020 года. И за прошедшие два месяца котировки уже ускакали уверенно вверх – с 1100 до 1500 руб., что в том числе стало логичным следствием сильных операционных результатов за 1 кв. 2020 года.

#BELU

{kind=link}

Фосагро отчиталась по МСФО за 1 кв. 2020 года.

После рекомендации Совета директоров выплатить рекордные квартальные дивиденды, о которых компания торжественно объявила в среду, мы были вправе ожидать и сильных финансовых результатов по МСФО по итогам первых трёх месяцев 2020 года. Не знаю как ваши, но лично мои ожидания оправдались целиком и полностью!

В первые месяцы текущего года мы, наконец, дождались заметного улучшения конъюнктуры на мировом рынке удобрений (и это в период пандемии коронавируса!), благодаря чему цены на удобрения уверенно оттолкнулись от минимальных уровней конца 2019 года, что на фоне наращивания объёмов реализации поспособствовало в итоге росту выручки на 20,5% (кв/кв) до 64,1 млрд рублей. По сравнению с прошлым годом снижение составило 11% (г/г), из-за коррекции цен на фосфорные и азотные удобрения, но производственные успехи и заметное восстановление цен на удобрения в течение последних месяцев дают надежду, что эта позитивная тенденция будет продолжена и дальше.

Показатель EBITDA квартал к кварталу вырос в 1,6 раза, но ожидаемо снизился по сравнению с аналогичным периодом прошлого года примерно на четверть - до 18,5 млрд рублей, при этом рентабельность по EBITDA осталась на высоком уровне - 29% (против 34% в I квартале и 21% в IV квартале прошлого года).

Зато скорректированная чистая прибыль, к которой привязан минимальный размер дивидендов Фосагро, порадовала ростом на 6% в годовом выражении и составила 14,4 млрд рублей (против среднерыночного прогноза в 13,2 млрд).

К счастью, на сей раз нижний порог выплаты дивидендов оказался неактуальным, т.к. свободный денежный поток (FCF) по итогам 1 кв. 2020 года Фосагро удалось удержать на рекордном уровне – 18,3 млрд рублей (за счёт оптимизации оборотного капитала). Именно поэтому компания с таким воодушевлением решила порадовать акционеров щедрыми дивидендами, направив на выплаты 55% от FCF за первые три месяца текущего года (78 рублей на акцию), даже немного превысив порог, установленный новой дивидендной политикой.

Из-за мартовской девальвации рубля соотношение NetDebt/EBITDA выросло до 2,2х (с 1,7х на конец прошлого года), а потому при NetDebt>1,5x акционеры были вправе рассчитывать на дивиденды «ниже 50% от FCF», однако вряд ли кто-то сильно расстроился, что этот порог в итоге был немного превышен, а квартальный дивиденд оказался рекордно высоким.

Я продолжаю уверенно держать акции Фосагро в своём портфеле, продавать и докупать на текущих уровнях планов нет.

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

После рекомендации Совета директоров выплатить рекордные квартальные дивиденды, о которых компания торжественно объявила в среду, мы были вправе ожидать и сильных финансовых результатов по МСФО по итогам первых трёх месяцев 2020 года. Не знаю как ваши, но лично мои ожидания оправдались целиком и полностью!

В первые месяцы текущего года мы, наконец, дождались заметного улучшения конъюнктуры на мировом рынке удобрений (и это в период пандемии коронавируса!), благодаря чему цены на удобрения уверенно оттолкнулись от минимальных уровней конца 2019 года, что на фоне наращивания объёмов реализации поспособствовало в итоге росту выручки на 20,5% (кв/кв) до 64,1 млрд рублей. По сравнению с прошлым годом снижение составило 11% (г/г), из-за коррекции цен на фосфорные и азотные удобрения, но производственные успехи и заметное восстановление цен на удобрения в течение последних месяцев дают надежду, что эта позитивная тенденция будет продолжена и дальше.

Показатель EBITDA квартал к кварталу вырос в 1,6 раза, но ожидаемо снизился по сравнению с аналогичным периодом прошлого года примерно на четверть - до 18,5 млрд рублей, при этом рентабельность по EBITDA осталась на высоком уровне - 29% (против 34% в I квартале и 21% в IV квартале прошлого года).

Зато скорректированная чистая прибыль, к которой привязан минимальный размер дивидендов Фосагро, порадовала ростом на 6% в годовом выражении и составила 14,4 млрд рублей (против среднерыночного прогноза в 13,2 млрд).

К счастью, на сей раз нижний порог выплаты дивидендов оказался неактуальным, т.к. свободный денежный поток (FCF) по итогам 1 кв. 2020 года Фосагро удалось удержать на рекордном уровне – 18,3 млрд рублей (за счёт оптимизации оборотного капитала). Именно поэтому компания с таким воодушевлением решила порадовать акционеров щедрыми дивидендами, направив на выплаты 55% от FCF за первые три месяца текущего года (78 рублей на акцию), даже немного превысив порог, установленный новой дивидендной политикой.

Из-за мартовской девальвации рубля соотношение NetDebt/EBITDA выросло до 2,2х (с 1,7х на конец прошлого года), а потому при NetDebt>1,5x акционеры были вправе рассчитывать на дивиденды «ниже 50% от FCF», однако вряд ли кто-то сильно расстроился, что этот порог в итоге был немного превышен, а квартальный дивиденд оказался рекордно высоким.

Я продолжаю уверенно держать акции Фосагро в своём портфеле, продавать и докупать на текущих уровнях планов нет.

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

{kind=link}

В продолжение темы про Фосагро. Было любопытно послушать комментарии ген.директора компании Андрея Гурьева и других представителей топ-менеджмента компании, в рамках состоявшейся телеконференции после опубликованных финансовых результатов за 1 кв. 2020 года. Предлагаю вашему вниманию тезисно основные идеи:

✔️Сельское хозяйство - одна из самых защищённых отраслей во время пандемии:

"Сельское хозяйство, по моему мнению, будет последней отраслью, которая остановит производство во время пандемии. Даже на пике вспышки коронавируса в Китае аграрии продолжали работать, и производство сельхозпродукции просело значительно меньше, чем в других отраслях. Сельское хозяйство во всех странах мира является и останется стратегической отраслью, поддерживаемой государством".

✔️ Фосагро, как и большинство российских производителей удобрений, законтрактована по июнь, признаков ухудшения спроса на внутреннем рынке на фоне пандемии COVID-19 на данный момент нет. Спрос на внутреннем рынке во II квартале сохранился на высоком уровне: аграрии чувствуют себя хорошо, имея невысокий долг и хорошую поддержку как от государства, так и от девальвации рубля.

✔️ "Российский рынок нам очень помог, но сложно сказать, что мы увидим во второй половине года, учитывая глобальную рецессию, в которой мы с вами находимся".

✔️ "Валютные колебания на ключевых рынках сбыта удобрений, ценовая волатильность на рынках основных сельскохозяйственных культур и нарушения цепочек поставок в свете текущего осложнения ситуации с распространением нового коронавируса в мире могут в дальнейшем негативно отразиться на спросе и ценах на минеральные удобрения".

✔️ "Компания сохраняет прогноз по капвложениям на 2020 год на уровне 36-37 млрд рублей. Основной объем инвестиций будет направлен на строительство комплекса MAP на "Метахиме", первая продукция с которого будет получена уже в этом году. Проект будет завершён к 2022 году и обеспечит прирост EBITDA группы минимум на $19 млн в год".

#PHOR

✔️Сельское хозяйство - одна из самых защищённых отраслей во время пандемии:

"Сельское хозяйство, по моему мнению, будет последней отраслью, которая остановит производство во время пандемии. Даже на пике вспышки коронавируса в Китае аграрии продолжали работать, и производство сельхозпродукции просело значительно меньше, чем в других отраслях. Сельское хозяйство во всех странах мира является и останется стратегической отраслью, поддерживаемой государством".

✔️ Фосагро, как и большинство российских производителей удобрений, законтрактована по июнь, признаков ухудшения спроса на внутреннем рынке на фоне пандемии COVID-19 на данный момент нет. Спрос на внутреннем рынке во II квартале сохранился на высоком уровне: аграрии чувствуют себя хорошо, имея невысокий долг и хорошую поддержку как от государства, так и от девальвации рубля.

✔️ "Российский рынок нам очень помог, но сложно сказать, что мы увидим во второй половине года, учитывая глобальную рецессию, в которой мы с вами находимся".

✔️ "Валютные колебания на ключевых рынках сбыта удобрений, ценовая волатильность на рынках основных сельскохозяйственных культур и нарушения цепочек поставок в свете текущего осложнения ситуации с распространением нового коронавируса в мире могут в дальнейшем негативно отразиться на спросе и ценах на минеральные удобрения".

✔️ "Компания сохраняет прогноз по капвложениям на 2020 год на уровне 36-37 млрд рублей. Основной объем инвестиций будет направлен на строительство комплекса MAP на "Метахиме", первая продукция с которого будет получена уже в этом году. Проект будет завершён к 2022 году и обеспечит прирост EBITDA группы минимум на $19 млн в год".

#PHOR

{kind=link}

🤦🏻♂️ Башнефть уже после закрытия торгов в пятницу сообщила о рекомендации Совета директоров относительно дивидендов за 2019 год: 107,81 руб. на оба типа акций.

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Но увы. Мы вновь вынуждены вспоминать про дивидендную политику Башнефти, которая «считает своим приоритетом обеспечение выплат на уровне не менее 25% от ЧП по МСФО при соотношении NetDebt/EBITDA<2». Собственно, озвученные вчера 107,81 руб. на акцию – это и есть ровно 25% от ЧП по МСФО за 2019 год, а значит в будущем базовый сценарий будет предполагать именно эту норму выплат. К большому сожалению.

В понедельник в акциях Башнефти однозначно будут продажи. Не берусь судить насколько глубоким окажется падение котировок, но на префы я начну поглядывать теперь только по трёхзначным ценникам – это точно. Про обычки - сами знаете, нечего на них даже смотреть.

#BANE

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Но увы. Мы вновь вынуждены вспоминать про дивидендную политику Башнефти, которая «считает своим приоритетом обеспечение выплат на уровне не менее 25% от ЧП по МСФО при соотношении NetDebt/EBITDA<2». Собственно, озвученные вчера 107,81 руб. на акцию – это и есть ровно 25% от ЧП по МСФО за 2019 год, а значит в будущем базовый сценарий будет предполагать именно эту норму выплат. К большому сожалению.

В понедельник в акциях Башнефти однозначно будут продажи. Не берусь судить насколько глубоким окажется падение котировок, но на префы я начну поглядывать теперь только по трёхзначным ценникам – это точно. Про обычки - сами знаете, нечего на них даже смотреть.

#BANE

{kind=link}

Ну и раз уж мы заговорили о Башнефти, не могу не поделиться с вами шикарным анекдотом на злобу дня:

😄Сечин предъявил Евтушенкову иск, что нефтяная компания, которую у него отжали, приносит одни убытки 😄

😄Сечин предъявил Евтушенкову иск, что нефтяная компания, которую у него отжали, приносит одни убытки 😄

{kind=link}

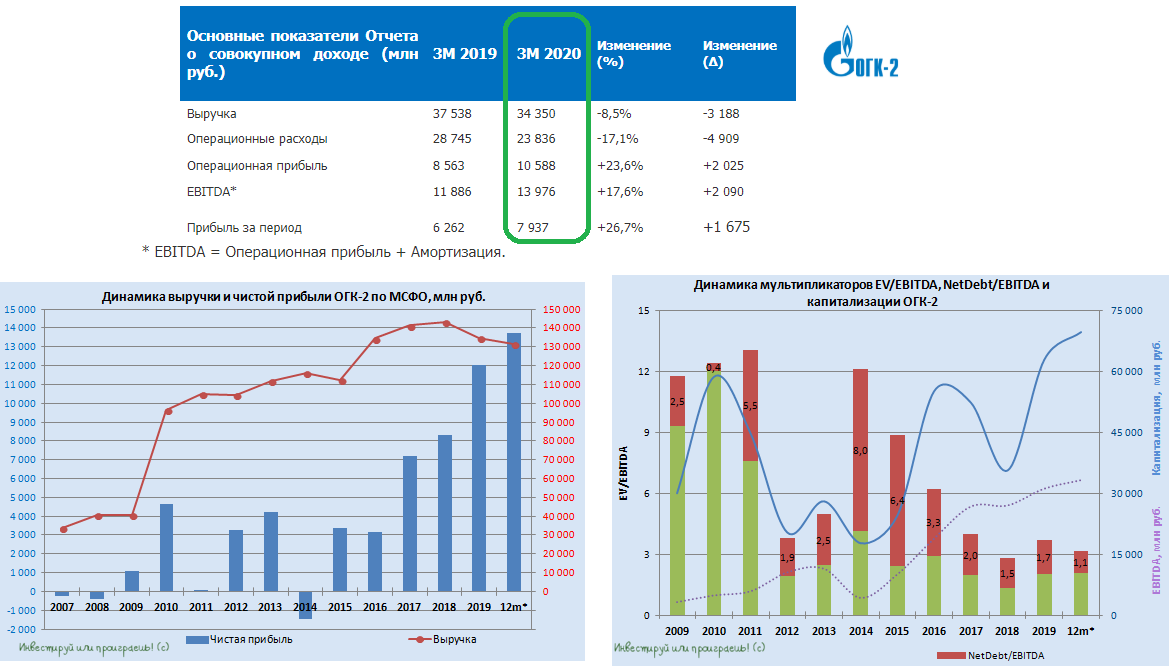

🧮 ОГК-2 отчиталась по МСФО за 1 кв. 2020 года.

Бухгалтерскую отчётность ОГК-2 по РСБУ мы обсуждали пару недель назад, поэтому нет большого смысла вспоминать основные драйверы (кто забыл – восстановите в памяти). Динамика основных финансовых показателей примерно та же: падение выручки на 8,5% до 34,4 млрд рублей из-за оптимизации производственной деятельности, но при этом рост операционной прибыли на 23,6% до 10,6 млрд, благодаря опережающему падению операционных расходов, и, как следствие – повышение более чем на четверть чистой прибыли до 7,9 млрд рублей.

Чистый долг у компании, после вынужденной паузы в прошлом году, вновь взял курс на снижение, за три месяца сократившись с 52,5 до 35,0 млрд рублей, что на фоне роста показателя EBITDA на 17,6% до 14,0 млрд рублей поспособствовало резкому снижению долговой нагрузки с 1,68х до 1,05х (в ltm-выражении) – минимальное значение для ОГК-2 за последнее десятилетие. А ведь впереди ещё несколько «жирных» лет в рамках действия программы ДПМ!

Мультипликатор EV/EBITDA также радует, принимая на текущий момент значение чуть выше 3х. И в случае с ОГК-2 это не зеркало заднего вида (опять же из-за позитивного эффекта от ДПМ-программы, пик которой намечен аж на 2022 год), а скорее намёк, что котировкам есть ещё куда расти (или вы по-прежнему сомневаетесь, что акции компании покорят отметку в 1 рубль в перспективе ближайших двух-трёх лет?).

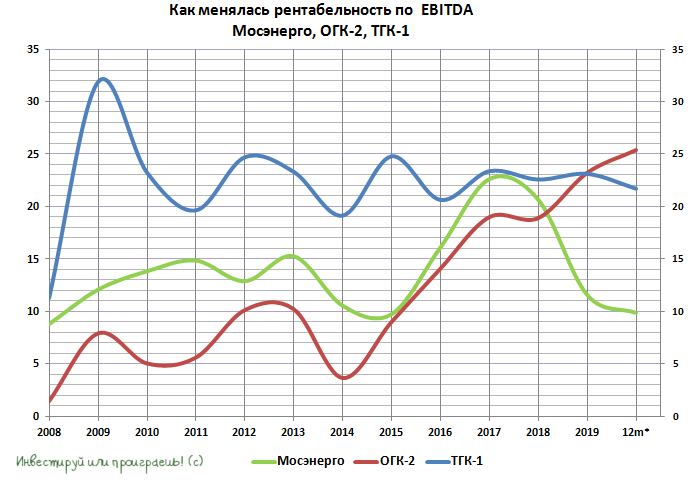

Единственно, мне не нравится вся эта коронавирусная чехарда, с точки зрения роста неплатежей за ЖКХ из-за отмены штрафов, сокращение выработки электроэнергии (в том числе у ОГК-2), которое практически неминуемо нас ждёт во 2 кв. 2020 года и ряд других негативных сопутствующих процессов. Но я по-прежнему считаю, что в любом случае ОГК-2 должна в меньшей степени пострадать от этих тенденций, нежели та же Мосэнерго, для которой ДПМ-программа уже ушла в историю.

Доля акций ОГК-2 составляет в моём инвестиционном портфеле около 4%, но учитывая накопившийся кэш я бы с радостью нарастил позицию по цене ниже 0,5 руб. за бумагу.

Финансовая отчётность

Пресс-релиз

#OGKB

Бухгалтерскую отчётность ОГК-2 по РСБУ мы обсуждали пару недель назад, поэтому нет большого смысла вспоминать основные драйверы (кто забыл – восстановите в памяти). Динамика основных финансовых показателей примерно та же: падение выручки на 8,5% до 34,4 млрд рублей из-за оптимизации производственной деятельности, но при этом рост операционной прибыли на 23,6% до 10,6 млрд, благодаря опережающему падению операционных расходов, и, как следствие – повышение более чем на четверть чистой прибыли до 7,9 млрд рублей.

Чистый долг у компании, после вынужденной паузы в прошлом году, вновь взял курс на снижение, за три месяца сократившись с 52,5 до 35,0 млрд рублей, что на фоне роста показателя EBITDA на 17,6% до 14,0 млрд рублей поспособствовало резкому снижению долговой нагрузки с 1,68х до 1,05х (в ltm-выражении) – минимальное значение для ОГК-2 за последнее десятилетие. А ведь впереди ещё несколько «жирных» лет в рамках действия программы ДПМ!

Мультипликатор EV/EBITDA также радует, принимая на текущий момент значение чуть выше 3х. И в случае с ОГК-2 это не зеркало заднего вида (опять же из-за позитивного эффекта от ДПМ-программы, пик которой намечен аж на 2022 год), а скорее намёк, что котировкам есть ещё куда расти (или вы по-прежнему сомневаетесь, что акции компании покорят отметку в 1 рубль в перспективе ближайших двух-трёх лет?).

Единственно, мне не нравится вся эта коронавирусная чехарда, с точки зрения роста неплатежей за ЖКХ из-за отмены штрафов, сокращение выработки электроэнергии (в том числе у ОГК-2), которое практически неминуемо нас ждёт во 2 кв. 2020 года и ряд других негативных сопутствующих процессов. Но я по-прежнему считаю, что в любом случае ОГК-2 должна в меньшей степени пострадать от этих тенденций, нежели та же Мосэнерго, для которой ДПМ-программа уже ушла в историю.

Доля акций ОГК-2 составляет в моём инвестиционном портфеле около 4%, но учитывая накопившийся кэш я бы с радостью нарастил позицию по цене ниже 0,5 руб. за бумагу.

Финансовая отчётность

Пресс-релиз

#OGKB

{kind=link}

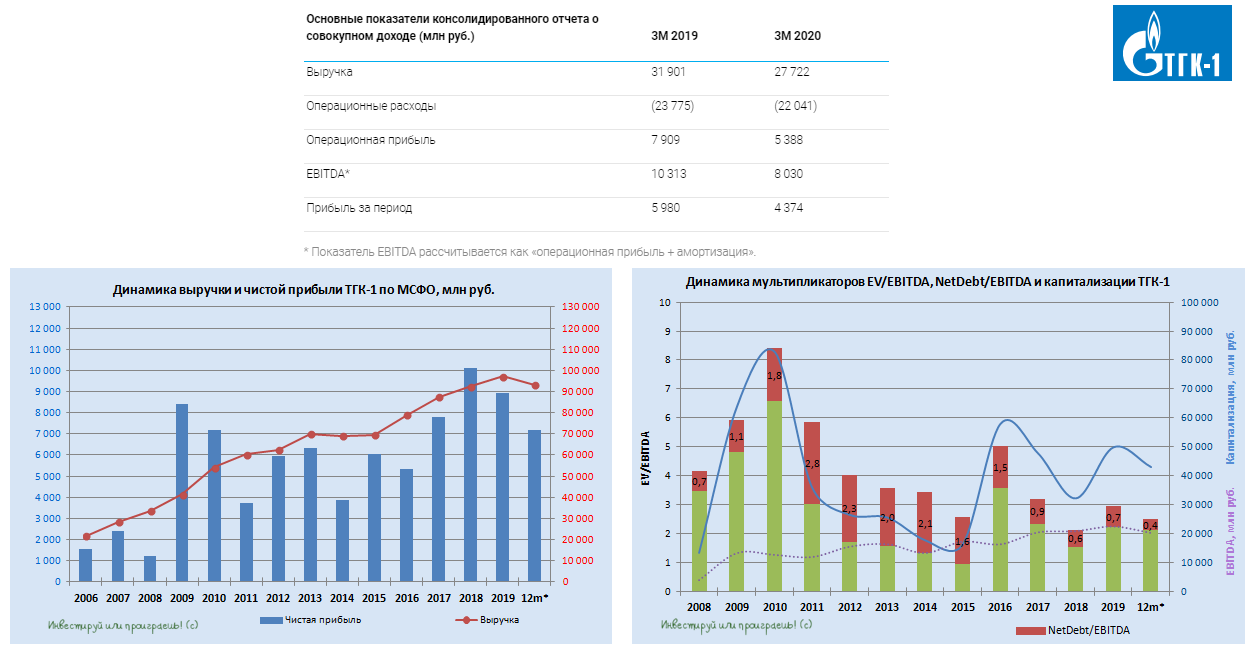

🧮 ТГК-1 также отчиталась по МСФО за 1 кв. 2020 года.

Ситуация с финансовыми результатами выглядит тут не столь радужно, как в ОГК-2, но этому есть два логических объяснения:

1️⃣ Тёплая зима, которая привела к снижению выработки теплоэнергии сразу на 10,3% (г/г). Разумеется, это привело к падению выручки от этого сегмента бизнеса на 10,9% до 13,8 млрд рублей. А между тем тепловая энергия приносит в копилку компании ровно половину от всех доходов, а потому нет ничего удивительного в том, что совокупная выручка ТГК-1 в итоге снизилась на 13,1% до 27,7 млрд рублей.

2️⃣ Неминуемое падение доходов компании от мощности, реализованной в рамках программы ДПМ. Негативный эффект мы видим уже сейчас (снижение выручки от продажи мощности с 5,7 до 5,3 млрд рублей), и в ближайшие годы этот тренд никуда не денется.

👇 Как результат – падение операционной прибыли почти на треть до 5,4 млрд рублей, чистой прибыли примерно на четверть – до 4,4 млрд и показателя EBITDA – до 8,0 млрд рублей.

👉 ТГК-1 уверенно идёт по протоптанной дорожке Мосэнерго, когда на пике действия программы ДПМ компания демонстрирует блестящие результаты, низкие мультипликаторы, а акции торгуются на локальных максимумах – затем наступает разворот, и финансовые показатели вместе с котировками уверенно направляются на юг. И если в случае с Мосэнерго какая-то внутренняя жадность не позволила мне в своё время зафиксировать хорошую прибыль по акциям выше 3 руб., из-за чего впоследствии я был вынужден закрывать позицию гораздо ниже (но получил бесценный опыт), то с ТГК-1 у меня получилось очень даже неплохо: я продал все акции компании на локальных максимумах, чему остался безмерно рад.

В общем, пока я остаюсь в стороне от этой истории.

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

Ситуация с финансовыми результатами выглядит тут не столь радужно, как в ОГК-2, но этому есть два логических объяснения:

1️⃣ Тёплая зима, которая привела к снижению выработки теплоэнергии сразу на 10,3% (г/г). Разумеется, это привело к падению выручки от этого сегмента бизнеса на 10,9% до 13,8 млрд рублей. А между тем тепловая энергия приносит в копилку компании ровно половину от всех доходов, а потому нет ничего удивительного в том, что совокупная выручка ТГК-1 в итоге снизилась на 13,1% до 27,7 млрд рублей.

2️⃣ Неминуемое падение доходов компании от мощности, реализованной в рамках программы ДПМ. Негативный эффект мы видим уже сейчас (снижение выручки от продажи мощности с 5,7 до 5,3 млрд рублей), и в ближайшие годы этот тренд никуда не денется.

👇 Как результат – падение операционной прибыли почти на треть до 5,4 млрд рублей, чистой прибыли примерно на четверть – до 4,4 млрд и показателя EBITDA – до 8,0 млрд рублей.

👉 ТГК-1 уверенно идёт по протоптанной дорожке Мосэнерго, когда на пике действия программы ДПМ компания демонстрирует блестящие результаты, низкие мультипликаторы, а акции торгуются на локальных максимумах – затем наступает разворот, и финансовые показатели вместе с котировками уверенно направляются на юг. И если в случае с Мосэнерго какая-то внутренняя жадность не позволила мне в своё время зафиксировать хорошую прибыль по акциям выше 3 руб., из-за чего впоследствии я был вынужден закрывать позицию гораздо ниже (но получил бесценный опыт), то с ТГК-1 у меня получилось очень даже неплохо: я продал все акции компании на локальных максимумах, чему остался безмерно рад.

В общем, пока я остаюсь в стороне от этой истории.

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

{kind=link}

❗️Ленэнерго, наконец, завершило консолидацию электросетевых активов в Петербурге, и согласно официальному заявлению Московской биржи торги обыкновенными и привилегированными акциями компании открываются уже завтра, 18 мая.

Два месяца пролетели быстро, и в самый разгар бурных распродаж, 16 марта, префы Ленэнерго закрылись на уровне 119,95 руб. За это время компания успела отчитаться о достаточно неплохих результатах по РСБУ за 1 кв. 2020 года, а Совет директоров рекомендовал в качестве дивидендов за 2019 год 13,62 руб. на одну акцию. С учётом активного снижения ключевой ставки ЦБ, котировки префов должны на торгах в понедельник отметиться впечатляющей динамикой после двухмесячной паузы, ведь двузначая и стабильная ДД в наше время – это недопустимая роскошь.

👉 Делаем ставки, дамы и господа: в каком диапазоне состоится закрытие торгов привилегированными акциями Ленэнерго на торгах в понедельник, 18 мая 2020 года?

#LSNG

Два месяца пролетели быстро, и в самый разгар бурных распродаж, 16 марта, префы Ленэнерго закрылись на уровне 119,95 руб. За это время компания успела отчитаться о достаточно неплохих результатах по РСБУ за 1 кв. 2020 года, а Совет директоров рекомендовал в качестве дивидендов за 2019 год 13,62 руб. на одну акцию. С учётом активного снижения ключевой ставки ЦБ, котировки префов должны на торгах в понедельник отметиться впечатляющей динамикой после двухмесячной паузы, ведь двузначая и стабильная ДД в наше время – это недопустимая роскошь.

👉 Делаем ставки, дамы и господа: в каком диапазоне состоится закрытие торгов привилегированными акциями Ленэнерго на торгах в понедельник, 18 мая 2020 года?

#LSNG

{kind=link}

{kind=link}

🙈 Для США экономический террор вследствие вирусной истерии стоил 10 лет роста экономики всего за 2 месяца! И это притом, что в США меры блокады были примерно в два раза более мягкие относительно Франции, Испании, Великобритании и Италии.

Можно предположить, какая катастрофа в Европе.

Россия, которая по уровню отключения экономики находится в середине между США и Францией/Италией за 2 квартал может треть экономики утилизировать. На это наложится еще энергетический шок и отсутствие какой либо значимой поддержки бизнеса и населения от властей.

С выходом из карантина ещё ничего не закончилось, всё только начинается, т.к. значительная часть экономики так и останется на "вечном карантине" Адаптационные возможности, меры поддержки и чувствительность везде разная, так что на траектории глобального ребаланса будет расти и политическая конфронтация. Собственно, что мы и видим уже по обострению США-Китай.

Можно предположить, какая катастрофа в Европе.

Россия, которая по уровню отключения экономики находится в середине между США и Францией/Италией за 2 квартал может треть экономики утилизировать. На это наложится еще энергетический шок и отсутствие какой либо значимой поддержки бизнеса и населения от властей.

С выходом из карантина ещё ничего не закончилось, всё только начинается, т.к. значительная часть экономики так и останется на "вечном карантине" Адаптационные возможности, меры поддержки и чувствительность везде разная, так что на траектории глобального ребаланса будет расти и политическая конфронтация. Собственно, что мы и видим уже по обострению США-Китай.

Livejournal

Реакция экономики на принудительную остановку

Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. он первые, кто опубликовал детализированную статистику после первого месяца блокады.…

🤝 Всех акционеров ЛУКОЙЛа торжественно поздравляю с сегодняшней замечательной новостью о том, что Совет директоров компании рекомендовал утвердить выплату финальных дивидендов за 2019 год в размере 350 рублей на одну обыкновенную акцию! Точно в соответствии с цифрой, озвученной топ-менеджментом ЛУКОЙЛа ещё в середине марта, в рамках телеконференции, приуроченной опубликованной финансовой отчётности компании по МСФО за минувший год.

Таким образом, совокупные дивидендные выплаты за 2019 год составят рекордные 542 рубля на одну акцию, а компания продолжает отличаться высокой корпоративной культурой и в моих глазах остаётся негласным российским дивидендным аристократом, который несмотря на все навалившиеся сложности находит возможности радовать своих акционеров щедрыми выплатами. Времена нынче такие, что соблюдение норм, прописанных в дивидендном уставе – уже праздник!

Кстати, в этом контексте приобретение структурами Вагита Алекперова акций ЛУКОЙЛа 14 мая на $5 млн выглядит вполне логичной и лишний раз указывает нам на то, что такие инсайдерские покупки достойны нашего внимания, и очень даже стоит порой обращать на них внимание. Если вы помните, в середине марта я на такие новости обращал самое пристальное внимание в самый жаркий период распродаж, и в том числе благодаря им совершал подобного рода покупки по очень аппетитным ценникам.

В общем, теперь ждём ГОСА ЛУКОЙЛа, которое состоится 23 июня в форме заочного голосования, и надеюсь обойдёмся здесь без сюрпризов и сможем 8 июля заслуженно претендовать на рекомендованный сегодня размер дивиденда.

#LKOH

Таким образом, совокупные дивидендные выплаты за 2019 год составят рекордные 542 рубля на одну акцию, а компания продолжает отличаться высокой корпоративной культурой и в моих глазах остаётся негласным российским дивидендным аристократом, который несмотря на все навалившиеся сложности находит возможности радовать своих акционеров щедрыми выплатами. Времена нынче такие, что соблюдение норм, прописанных в дивидендном уставе – уже праздник!

Кстати, в этом контексте приобретение структурами Вагита Алекперова акций ЛУКОЙЛа 14 мая на $5 млн выглядит вполне логичной и лишний раз указывает нам на то, что такие инсайдерские покупки достойны нашего внимания, и очень даже стоит порой обращать на них внимание. Если вы помните, в середине марта я на такие новости обращал самое пристальное внимание в самый жаркий период распродаж, и в том числе благодаря им совершал подобного рода покупки по очень аппетитным ценникам.

В общем, теперь ждём ГОСА ЛУКОЙЛа, которое состоится 23 июня в форме заочного голосования, и надеюсь обойдёмся здесь без сюрпризов и сможем 8 июля заслуженно претендовать на рекомендованный сегодня размер дивиденда.

#LKOH

{kind=link}

🧮 Роснефть отчиталась по МСФО за 1 кв. 2020 года.

Неблагоприятная макроэкономическая конъюнктура, падение мировых цен на нефть и снижение объёмов реализации нефти и нефтепродуктов стали главными виновниками снижения выручки Роснефти как в квартальном выражении (-20,6%), так и по сравнению с аналогичным периодом прошлого года (-23,6%) до 1,77 трлн рублей.

Показатель EBITDA упал ещё сильнее – сразу на 36,7% (кв/кв) и 43,6% (г/г) до 309 млрд рублей, из-за отрицательного лага экспортных пошлин (- 98 млрд рублей) и роста выплат по акцизу из-за падения мировых цен на нефтепродукты (-53 млрд), вызванного так называемым демпфером – принятой правительством формулой по сглаживанию нефтяных цен.

Плюс ко всему на финансовый результат компании крайне негативно повлияла отрицательная переоценка валютного долга (-177 млрд рублей), которая была вызвана резким ослаблением курса рубля до 78 руб/$. В итоге Роснефть отразила в отчётности по МСФО за 1 кв. 2020 года квартальный убыток в размере 156 млрд рублей, против чистой прибыли в 158 млрд кварталом ранее и 131 млрд в аналогичном периоде прошлого года. Правда, здесь нужно иметь ввиду, что если определённая стабилизация на рынке нефти, которую мы сейчас наблюдаем, сохранится и дальше, а рубль больше не попадёт под удар, то убытки по курсовым разницам будут иметь разовый характер и в будущем уже не должны будут оказывать серьёзного влияния на основные финансовые показатели.

Однако для того, чтобы вновь оказаться прибыльной, Роснефти нужно будет очень постараться в этом году, и на помощь здесь может прийти разве что доход от продажи венесуэльских активов, который состоялся в марте и ещё не нашёл отражение в финансовой отчётности. Возможно, в следующих кварталах мы его увидим.

Ну а пока особенно не рассчитываем на щедрые дивиденды от Роснефти по итогам 2020 года, если они вообще будут. Напомню, див.политика компании опирается на показатель чистой прибыли, без корректировки на разовые статьи при определении дивидендной базы, а потому любая цифра выше нуля уже станет хорошей новостью для акционеров.

Но если вы, также как и я, рассуждаете более длинными горизонтами, нежели несколько месяцев вперёд, то ваша задача – затаиться и выжидать хороших точек для входа, если случатся громкие распродажи или же до участников рынка начнут доходить опасения о слабой дивидендной рыбалке в акциях Роснефти. Я буду готов открывать охоту на эти бумаги ниже 300 рублей, ну а пока просто довольствуюсь долей в 2,9%, которую занимают они в моём портфеле.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

Неблагоприятная макроэкономическая конъюнктура, падение мировых цен на нефть и снижение объёмов реализации нефти и нефтепродуктов стали главными виновниками снижения выручки Роснефти как в квартальном выражении (-20,6%), так и по сравнению с аналогичным периодом прошлого года (-23,6%) до 1,77 трлн рублей.

Показатель EBITDA упал ещё сильнее – сразу на 36,7% (кв/кв) и 43,6% (г/г) до 309 млрд рублей, из-за отрицательного лага экспортных пошлин (- 98 млрд рублей) и роста выплат по акцизу из-за падения мировых цен на нефтепродукты (-53 млрд), вызванного так называемым демпфером – принятой правительством формулой по сглаживанию нефтяных цен.

Плюс ко всему на финансовый результат компании крайне негативно повлияла отрицательная переоценка валютного долга (-177 млрд рублей), которая была вызвана резким ослаблением курса рубля до 78 руб/$. В итоге Роснефть отразила в отчётности по МСФО за 1 кв. 2020 года квартальный убыток в размере 156 млрд рублей, против чистой прибыли в 158 млрд кварталом ранее и 131 млрд в аналогичном периоде прошлого года. Правда, здесь нужно иметь ввиду, что если определённая стабилизация на рынке нефти, которую мы сейчас наблюдаем, сохранится и дальше, а рубль больше не попадёт под удар, то убытки по курсовым разницам будут иметь разовый характер и в будущем уже не должны будут оказывать серьёзного влияния на основные финансовые показатели.

Однако для того, чтобы вновь оказаться прибыльной, Роснефти нужно будет очень постараться в этом году, и на помощь здесь может прийти разве что доход от продажи венесуэльских активов, который состоялся в марте и ещё не нашёл отражение в финансовой отчётности. Возможно, в следующих кварталах мы его увидим.

Ну а пока особенно не рассчитываем на щедрые дивиденды от Роснефти по итогам 2020 года, если они вообще будут. Напомню, див.политика компании опирается на показатель чистой прибыли, без корректировки на разовые статьи при определении дивидендной базы, а потому любая цифра выше нуля уже станет хорошей новостью для акционеров.

Но если вы, также как и я, рассуждаете более длинными горизонтами, нежели несколько месяцев вперёд, то ваша задача – затаиться и выжидать хороших точек для входа, если случатся громкие распродажи или же до участников рынка начнут доходить опасения о слабой дивидендной рыбалке в акциях Роснефти. Я буду готов открывать охоту на эти бумаги ниже 300 рублей, ну а пока просто довольствуюсь долей в 2,9%, которую занимают они в моём портфеле.

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

{kind=link}