ГМК Норильский Никель отчитался о своих операционных результатах за 1 кв. 2020 года, сообщив о снижении производства по всей линейке продукции, без исключения.

✔️ Производство палладия и платины по сравнению с 1 кв. 2019 года снизилось на 29% и 26% соответственно, что компания объясняет эффектом высокой базы прошлого года, когда было переработано ранее накопленное сырьё высокой степени готовности, и проведением пуско-наладочных работ на Кольской ГМК.

✔️ Производство никеля сократилось на 7% (г/г) до 52 тыс. тонн, в основном по той же причине – проведение пуско-наладочных работ на Кольской ГМК.

✔️ Интересная история с медью, производство которой упало в отчётном периоде на 9% до 115,0 тыс. тонн. В 2016 году ГМК Норникель за 67,5 млрд рублей приобрёл у «Ростеха» 1,5 млн тонн медного концентрата. Это сырьё с далёких 80-х годов прошлого века находилось в госфонде, а потому, оказавшись в ловких руках ГМК, радостно загрузило впоследствии свободные мощности медного завода, с чем во многом и связан заметный рост производства меди с 2017 года.

Как мы видим, сейчас объёмы переработки этого медного концентрата, некогда принадлежавшего госфонду, стали планово снижаться, вместе с уменьшением содержания меди в этом концентрате, а производственные успехи Быстринского ГОКа лишь частично нивелируют это снижение. Именно по этой причине в 2021-2022 гг. ожидается падение объёмов производства меди, однако затем ГМК планирует увеличить добычу собственной руды (в частности, на Талнахском кластере).

👨🏻💼 На животрепещущий вопрос о влиянии COVID-19 на деятельность компании ответил первый вице-президент ГМК Сергей Дьяченко, актуализировав также производственные планы на 2020 год:

«Прежде всего хочу отметить, что вспышка коронавируса COVID-19 пока не оказывает негативного влияния на нашу операционную деятельность. В рамках борьбы с распространением вируса компания предпринимает максимальные меры по защите своих сотрудников и сохраняет все производственные процессы в штатном режиме.

Таким образом мы подтверждаем наши производственные планы и прогноз выпуска металлов из российского сырья на 2020 год, представленный на Дне инвестора в ноябре 2019 года».

#GMKN

✔️ Производство палладия и платины по сравнению с 1 кв. 2019 года снизилось на 29% и 26% соответственно, что компания объясняет эффектом высокой базы прошлого года, когда было переработано ранее накопленное сырьё высокой степени готовности, и проведением пуско-наладочных работ на Кольской ГМК.

✔️ Производство никеля сократилось на 7% (г/г) до 52 тыс. тонн, в основном по той же причине – проведение пуско-наладочных работ на Кольской ГМК.

✔️ Интересная история с медью, производство которой упало в отчётном периоде на 9% до 115,0 тыс. тонн. В 2016 году ГМК Норникель за 67,5 млрд рублей приобрёл у «Ростеха» 1,5 млн тонн медного концентрата. Это сырьё с далёких 80-х годов прошлого века находилось в госфонде, а потому, оказавшись в ловких руках ГМК, радостно загрузило впоследствии свободные мощности медного завода, с чем во многом и связан заметный рост производства меди с 2017 года.

Как мы видим, сейчас объёмы переработки этого медного концентрата, некогда принадлежавшего госфонду, стали планово снижаться, вместе с уменьшением содержания меди в этом концентрате, а производственные успехи Быстринского ГОКа лишь частично нивелируют это снижение. Именно по этой причине в 2021-2022 гг. ожидается падение объёмов производства меди, однако затем ГМК планирует увеличить добычу собственной руды (в частности, на Талнахском кластере).

👨🏻💼 На животрепещущий вопрос о влиянии COVID-19 на деятельность компании ответил первый вице-президент ГМК Сергей Дьяченко, актуализировав также производственные планы на 2020 год:

«Прежде всего хочу отметить, что вспышка коронавируса COVID-19 пока не оказывает негативного влияния на нашу операционную деятельность. В рамках борьбы с распространением вируса компания предпринимает максимальные меры по защите своих сотрудников и сохраняет все производственные процессы в штатном режиме.

Таким образом мы подтверждаем наши производственные планы и прогноз выпуска металлов из российского сырья на 2020 год, представленный на Дне инвестора в ноябре 2019 года».

#GMKN

{kind=link}

🧮 После Северстали и ММК свои результаты по МСФО за 1 кв. 2020 года раскрыл и НЛМК, где коронавирусные тенденции ещё не сильно сказались на основных финансовых показателях, однако самое интересное нас ожидает во втором квартале, когда по прогнозам аналитиков снижение спроса на рынках ЕС и США может достигнуть двузначных темпов, на фоне резкого сокращения потребительской активности и в России.

Финансовые показатели НЛМК в квартальном выражении дружно выросли, а вот в годовом сравнении заметно снизились, став жертвой негативной конъюнктуры на рынке стали при достаточно слабых темпах восстановления производства после завершения цикла кап.ремонтов на ряде ведущих площадок.

Весьма показательным является свободный денежный поток (FCF), на который ориентируется компания при расчёте дивидендов: если в квартальном выражении этот показатель не досчитался всего 2%, то по сравнению с аналогичным периодом прошлого года он сократился сразу вдвое – до $331 млн. Помимо негативной конъюнктуры здесь сказывается ещё и увеличение кап.затрат, в рамках реализации Стратегии-2022, поэтому неудивительно, что президент НЛМК на вчерашней телеконференции сообщил, что кап.затраты компании на 2020 год снизятся на 20–25%, с ранее запланированных $1,2 млрд до $900–950 млн, а при стрессовом сценарии компания может сократить инвестиции и вовсе до $750 млн. Решение о возможном дополнительном сокращении инвестпрограммы компания примет в июне, а какие именно инвестпроекты компания отложит пока не уточняется.

При этом НЛМК весьма грамотно использует текущие коронавирусные времена, посчитав, что слабая рыночная конъюнктура – удачный период для реализации второй очереди запланированных крупных кап.ремонтов на ряде своих площадок. Часть мощностей в любом случае вынуждено было простаивать, а тут – есть возможность сделать хороший задел на будущее, который позволит нарастить выпуск стали на 1 млн тонн уже в следующем году.

Во многом благодаря своей инвестиционной гибкости НЛМК сохраняет возможность выплачивать своим акционерам дивиденды (чем похвастаться ММК пока не может), продолжая вместе с Северсталью оставаться стабильным дивидендным эмитентом, несмотря на все невзгоды и навалившиеся трудности. По итогам 1 кв. 2020 года Совет директоров НЛМК рекомендовал акционерам утвердить дивиденды в размере 3,21 руб. на акцию, что ориентирует нас на квартальную ДД около 2,5%. После решения о квартальных выплатах я уже даже, признаюсь, забыл о пересмотре вниз финальных дивидендов за 2019 год и зла не держу😄

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

Финансовые показатели НЛМК в квартальном выражении дружно выросли, а вот в годовом сравнении заметно снизились, став жертвой негативной конъюнктуры на рынке стали при достаточно слабых темпах восстановления производства после завершения цикла кап.ремонтов на ряде ведущих площадок.

Весьма показательным является свободный денежный поток (FCF), на который ориентируется компания при расчёте дивидендов: если в квартальном выражении этот показатель не досчитался всего 2%, то по сравнению с аналогичным периодом прошлого года он сократился сразу вдвое – до $331 млн. Помимо негативной конъюнктуры здесь сказывается ещё и увеличение кап.затрат, в рамках реализации Стратегии-2022, поэтому неудивительно, что президент НЛМК на вчерашней телеконференции сообщил, что кап.затраты компании на 2020 год снизятся на 20–25%, с ранее запланированных $1,2 млрд до $900–950 млн, а при стрессовом сценарии компания может сократить инвестиции и вовсе до $750 млн. Решение о возможном дополнительном сокращении инвестпрограммы компания примет в июне, а какие именно инвестпроекты компания отложит пока не уточняется.

При этом НЛМК весьма грамотно использует текущие коронавирусные времена, посчитав, что слабая рыночная конъюнктура – удачный период для реализации второй очереди запланированных крупных кап.ремонтов на ряде своих площадок. Часть мощностей в любом случае вынуждено было простаивать, а тут – есть возможность сделать хороший задел на будущее, который позволит нарастить выпуск стали на 1 млн тонн уже в следующем году.

Во многом благодаря своей инвестиционной гибкости НЛМК сохраняет возможность выплачивать своим акционерам дивиденды (чем похвастаться ММК пока не может), продолжая вместе с Северсталью оставаться стабильным дивидендным эмитентом, несмотря на все невзгоды и навалившиеся трудности. По итогам 1 кв. 2020 года Совет директоров НЛМК рекомендовал акционерам утвердить дивиденды в размере 3,21 руб. на акцию, что ориентирует нас на квартальную ДД около 2,5%. После решения о квартальных выплатах я уже даже, признаюсь, забыл о пересмотре вниз финальных дивидендов за 2019 год и зла не держу😄

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

{kind=link}

Ленэнерго отчиталась по РСБУ за 1 кв. 2020 года.

Возможно, многие из вас уже забыли о существовании этого эмитента, ведь торгов по обыкновенным и привилегированным акциям Ленэнерго не было ровно полтора месяца - с далёкого 16 марта, и очень зря! Компания прекрасно себя чувствует, мы продолжаем рассчитывать на дивиденд за 2019 год в размере 13,62 руб. на одну привилегированную бумагу, а торги акциями на бирже должны возобновиться со второй половины мая, после окончания процедуры реорганизации ПАО Ленэнерго в форме присоединения к нему АО «ЦЭК», АО «Курортэнерго», АО «ПЭС» и АО «СПб ЭС».

Итак, заглянем в бухгалтерскую отчётность Ленэнерго за 1 кв. 2020 года. На фоне аномально тёплой зимы и первых отголосков коронавируса, компания отметила снижение полезного отпуска электроэнергии на 3,4% (г/г), что, впрочем, не помешало выручке прибавить на 2,6% до 21,6 млрд рублей, благодаря росту тарифов на услуги по передаче электроэнергии.

Себестоимость услуг отметилась более сдержанной динамикой, увеличившись на 1,6% до 15,3 млрд рублей, благодаря чему чистая прибыль Ленэнерго в 1 кв. 2020 года благополучно подросла на 0,3% (г/г), составив 4,3 млрд рублей, а показатель EBITDA немного снизился на 0,4% до 8,8 млрд рублей, из-за создания оценочных резервов в прочих расходах. При этом долговая нагрузка по-прежнему остаётся ниже 1х, а финансовая устойчивость компании никаких вопросов не вызывает.

Возьмём наш любимый калькулятор и посчитаем, на какой уровень дивидендов по префам мы можем претендовать по итогам первых трёх месяцев текущего года: из расчёта 10% от ЧП по РСБУ мы получаем 4,63 руб. на одну бумагу и потенциальную квартальную ДД=3,86%. Но это если за точку отсчёта брать цену закрытия 16 марта, когда на российском рынке царил глубокий пессимизм. Уверен, что во второй половине мая, когда торги акциями Ленэнерго возобновятся, мы таких сладких котировок уже не увидим, вспоминая, что за это время состоявшееся коронавирусное падение уже наполовину отыграно, а ключевая ставка снижена ещё на пол процента, значительно повысив ценность дивидендных бумаг.

Даже если COVID-19 внесёт свои коррективы в деятельность компании, дивиденды за 2020 год хоть и окажутся под давлением, но вряд ли серьёзно сократятся. Будем надеяться, что на самом деле «в условиях тёплой погоды в зимний период и сложной эпидемиологической обстановки в связи с распространением коронавирусной инфекции COVID 19, руководство компании предпринимает все необходимые меры по минимизации негативного влияния этих факторов на надежность энергоснабжения и финансовую устойчивость Общества».

Финансовая отчётность

Пресс-релиз

#LSNG

Возможно, многие из вас уже забыли о существовании этого эмитента, ведь торгов по обыкновенным и привилегированным акциям Ленэнерго не было ровно полтора месяца - с далёкого 16 марта, и очень зря! Компания прекрасно себя чувствует, мы продолжаем рассчитывать на дивиденд за 2019 год в размере 13,62 руб. на одну привилегированную бумагу, а торги акциями на бирже должны возобновиться со второй половины мая, после окончания процедуры реорганизации ПАО Ленэнерго в форме присоединения к нему АО «ЦЭК», АО «Курортэнерго», АО «ПЭС» и АО «СПб ЭС».

Итак, заглянем в бухгалтерскую отчётность Ленэнерго за 1 кв. 2020 года. На фоне аномально тёплой зимы и первых отголосков коронавируса, компания отметила снижение полезного отпуска электроэнергии на 3,4% (г/г), что, впрочем, не помешало выручке прибавить на 2,6% до 21,6 млрд рублей, благодаря росту тарифов на услуги по передаче электроэнергии.

Себестоимость услуг отметилась более сдержанной динамикой, увеличившись на 1,6% до 15,3 млрд рублей, благодаря чему чистая прибыль Ленэнерго в 1 кв. 2020 года благополучно подросла на 0,3% (г/г), составив 4,3 млрд рублей, а показатель EBITDA немного снизился на 0,4% до 8,8 млрд рублей, из-за создания оценочных резервов в прочих расходах. При этом долговая нагрузка по-прежнему остаётся ниже 1х, а финансовая устойчивость компании никаких вопросов не вызывает.

Возьмём наш любимый калькулятор и посчитаем, на какой уровень дивидендов по префам мы можем претендовать по итогам первых трёх месяцев текущего года: из расчёта 10% от ЧП по РСБУ мы получаем 4,63 руб. на одну бумагу и потенциальную квартальную ДД=3,86%. Но это если за точку отсчёта брать цену закрытия 16 марта, когда на российском рынке царил глубокий пессимизм. Уверен, что во второй половине мая, когда торги акциями Ленэнерго возобновятся, мы таких сладких котировок уже не увидим, вспоминая, что за это время состоявшееся коронавирусное падение уже наполовину отыграно, а ключевая ставка снижена ещё на пол процента, значительно повысив ценность дивидендных бумаг.

Даже если COVID-19 внесёт свои коррективы в деятельность компании, дивиденды за 2020 год хоть и окажутся под давлением, но вряд ли серьёзно сократятся. Будем надеяться, что на самом деле «в условиях тёплой погоды в зимний период и сложной эпидемиологической обстановки в связи с распространением коронавирусной инфекции COVID 19, руководство компании предпринимает все необходимые меры по минимизации негативного влияния этих факторов на надежность энергоснабжения и финансовую устойчивость Общества».

Финансовая отчётность

Пресс-релиз

#LSNG

{kind=link}

Среди ваших родственников, друзей и знакомых есть те, у кого подтверждён случай заражения коронавирусом?

Final Results

24%

Да

76%

Нет

😒 Детский мир из-за неопределённости в условиях пандемии коронавируса принял решение перенести планы по выплате дивидендов, хотя ещё в марте намерения направить на выплаты всю чистую прибыль по РСБУ были.

Глава компании Детский мир Мария Давыдова так прокомментировала это решение:

«Как вы знаете, мы получили чистую прибыль в 4 кв. 2019 года, которая составила 4 млрд рублей по РСБУ. У нас нет проблем с возможностью выплат. Тем не менее, в условиях неопределённости относительно продолжительности ограничений из-за коронавируса, мы должны быть более внимательными относительно будущего нашего бизнеса. Поэтому мы решили отложить решение о времени выплат до момента, когда ограничения будут отменены, и наш бизнес вернется к обычным условиям».

Признаю, что моя вера в дивиденды Детского мира себя в итоге не оправдала, однако на этом акционерная жизнь в компании не заканчивается. К тому же, как только коронавирусная чехарда минует, компания наверняка вернёт дивидендную практику – в этом можно даже не сомневаться. АФК Система уж точно продолжает рассчитывать на дивиденды от своей дочки.

Ну а пока у нас на дворе выходные, предлагаю вам ещё раз почитать как Детский мир проходит карантин. А теперь попробуем подытожить наиболее важные моменты:

✅ В конце марта Детский мир был впервые включен в список российских системообразующих компаний, а значит можно рассчитывать на поддержку государства в трудную минуту.

✅ 23 категории товаров, представленные в сети, вошли в список товаров первой необходимости.

✅ Большая часть магазинов Детский мир продолжают работу. Временно закрыты только 88 магазинов из 846 по всей стране.

✅ За время самоизоляции Детский мир хорошо прокачает и наладит интернет-продажи, да и люди привыкнут совершать покупки, не выходя из дома. Благо, ко всем этим событиям ритейлер подошёл весьма подготовленным, и ранее активно развивая это направление. По итогам 1 кв. 2020 года выручка интернет-магазина Детский мир выросла более чем в два раза (на 110%) и составила 5,4 млрд рублей.

✅ При этом в первом квартале 2020 года компания открыла 8 новых магазинов сети, общая торговая площадь увеличилась на 10,2% и составила 847 тысяч кв. метров.

✅ Есть ещё такая интересная точка зрения, что вынужденная самоизоляция может подстегнуть рост рождаемости в стране (сами понимаете, что ещё делать?). Есть даже цифры, что количество регистрируемых беременностей за последнее время заметно выросло (но лично я не проверял, хотя охотно готов в это поверить).

В общем, в немного расстроенных чувствах, но с боевым настроем продолжаем верить в светлое будущее этого ритейлера детских товаров. Ниже 85 рублей буду готов докупать акции компании.

#DSKY

Глава компании Детский мир Мария Давыдова так прокомментировала это решение:

«Как вы знаете, мы получили чистую прибыль в 4 кв. 2019 года, которая составила 4 млрд рублей по РСБУ. У нас нет проблем с возможностью выплат. Тем не менее, в условиях неопределённости относительно продолжительности ограничений из-за коронавируса, мы должны быть более внимательными относительно будущего нашего бизнеса. Поэтому мы решили отложить решение о времени выплат до момента, когда ограничения будут отменены, и наш бизнес вернется к обычным условиям».

Признаю, что моя вера в дивиденды Детского мира себя в итоге не оправдала, однако на этом акционерная жизнь в компании не заканчивается. К тому же, как только коронавирусная чехарда минует, компания наверняка вернёт дивидендную практику – в этом можно даже не сомневаться. АФК Система уж точно продолжает рассчитывать на дивиденды от своей дочки.

Ну а пока у нас на дворе выходные, предлагаю вам ещё раз почитать как Детский мир проходит карантин. А теперь попробуем подытожить наиболее важные моменты:

✅ В конце марта Детский мир был впервые включен в список российских системообразующих компаний, а значит можно рассчитывать на поддержку государства в трудную минуту.

✅ 23 категории товаров, представленные в сети, вошли в список товаров первой необходимости.

✅ Большая часть магазинов Детский мир продолжают работу. Временно закрыты только 88 магазинов из 846 по всей стране.

✅ За время самоизоляции Детский мир хорошо прокачает и наладит интернет-продажи, да и люди привыкнут совершать покупки, не выходя из дома. Благо, ко всем этим событиям ритейлер подошёл весьма подготовленным, и ранее активно развивая это направление. По итогам 1 кв. 2020 года выручка интернет-магазина Детский мир выросла более чем в два раза (на 110%) и составила 5,4 млрд рублей.

✅ При этом в первом квартале 2020 года компания открыла 8 новых магазинов сети, общая торговая площадь увеличилась на 10,2% и составила 847 тысяч кв. метров.

✅ Есть ещё такая интересная точка зрения, что вынужденная самоизоляция может подстегнуть рост рождаемости в стране (сами понимаете, что ещё делать?). Есть даже цифры, что количество регистрируемых беременностей за последнее время заметно выросло (но лично я не проверял, хотя охотно готов в это поверить).

В общем, в немного расстроенных чувствах, но с боевым настроем продолжаем верить в светлое будущее этого ритейлера детских товаров. Ниже 85 рублей буду готов докупать акции компании.

#DSKY

🏦 Сбербанк отчитался по МСФО за 1 кв. 2020 года, и вряд ли тут кто-то ожидал увидеть позитивные цифры.

Как известно, банки первыми среди прочих испытывают на себе негативное влияние от внезапно изменившейся рыночной конъюнктуры и с опережением закладывают все эти риски в финансовой отчётности, через отчисления в резерв. За первые 3 месяца текущего года чистые расходы Сбербанка вследствие изменения кредитного качества составили внушительные 167,1 млрд рублей (по сравнению со скромными 45,5 млрд годом ранее), при этом стоимость кредитного риска (отношение резервов к портфелю) за минувшие три месяца выросла в 3,5 раза – с 72 до 251 базисного пункта.

Плюс ко всему стоит отметить создание прочих резервов по обязательствам кредитного характера в размере 14,6 млрд рублей, в то время как годом ранее в отчётности было отмечено восстановление прочих резервов на 4,3 млрд. С большой долей вероятности можно предполагать, что сильное давление на резервы, сохранится и во 2 кв. 2020 года, после чего можно будет надеяться на положительную динамику, если коронавирус, наконец, начнёт отступать.

На этом фоне рост чистых процентных доходов на 10,2% до 371,9 млрд рублей и комиссионных доходов – на 22,8% до 126,4 млрд рублей, просто меркнет. Более того, уже во 2 кв. 2020 года стоит ожидать серьёзного давления и на эти показатели, ведь кредитование в банковском секторе сейчас заметно снизилось, также как и экономическая активность в стране в целом. Вспоминается недавний прогноз Германа Грефа о снижении комиссионного дохода российских банков по итогам 2020 года сразу на 20%.

Как результат - почти двукратное сокращение чистой прибыли Сбербанка по МСФО за 1 кв. 2020 года (г/г) до 120,5 млрд рублей и падение рентабельности собственного капитала с 18,9% до 16,6% только за первые три месяца текущего года.

Напоследок пару слов о корпоративной жизни. Как вы помните, Сбербанк перенёс дату ГОСА с 24 апреля на 26 июня, а потенциальная дивидендная отсечка была сдвинута на два месяца вправо – с 14 мая на 16 июля. Пока об изменении размера дивидендов речи не идёт, а потому с лёгким оптимизмом продолжим ориентироваться на 18,7 руб. на обычку и преф, о которых ранее сообщал Герман Греф, уверяя при этом, что банк достойно переживёт любой из трёх возможных сценариев дальнейшего развития ситуации с коронавирусом.

Вот и посмотрим!

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

Как известно, банки первыми среди прочих испытывают на себе негативное влияние от внезапно изменившейся рыночной конъюнктуры и с опережением закладывают все эти риски в финансовой отчётности, через отчисления в резерв. За первые 3 месяца текущего года чистые расходы Сбербанка вследствие изменения кредитного качества составили внушительные 167,1 млрд рублей (по сравнению со скромными 45,5 млрд годом ранее), при этом стоимость кредитного риска (отношение резервов к портфелю) за минувшие три месяца выросла в 3,5 раза – с 72 до 251 базисного пункта.

Плюс ко всему стоит отметить создание прочих резервов по обязательствам кредитного характера в размере 14,6 млрд рублей, в то время как годом ранее в отчётности было отмечено восстановление прочих резервов на 4,3 млрд. С большой долей вероятности можно предполагать, что сильное давление на резервы, сохранится и во 2 кв. 2020 года, после чего можно будет надеяться на положительную динамику, если коронавирус, наконец, начнёт отступать.

На этом фоне рост чистых процентных доходов на 10,2% до 371,9 млрд рублей и комиссионных доходов – на 22,8% до 126,4 млрд рублей, просто меркнет. Более того, уже во 2 кв. 2020 года стоит ожидать серьёзного давления и на эти показатели, ведь кредитование в банковском секторе сейчас заметно снизилось, также как и экономическая активность в стране в целом. Вспоминается недавний прогноз Германа Грефа о снижении комиссионного дохода российских банков по итогам 2020 года сразу на 20%.

Как результат - почти двукратное сокращение чистой прибыли Сбербанка по МСФО за 1 кв. 2020 года (г/г) до 120,5 млрд рублей и падение рентабельности собственного капитала с 18,9% до 16,6% только за первые три месяца текущего года.

Напоследок пару слов о корпоративной жизни. Как вы помните, Сбербанк перенёс дату ГОСА с 24 апреля на 26 июня, а потенциальная дивидендная отсечка была сдвинута на два месяца вправо – с 14 мая на 16 июля. Пока об изменении размера дивидендов речи не идёт, а потому с лёгким оптимизмом продолжим ориентироваться на 18,7 руб. на обычку и преф, о которых ранее сообщал Герман Греф, уверяя при этом, что банк достойно переживёт любой из трёх возможных сценариев дальнейшего развития ситуации с коронавирусом.

Вот и посмотрим!

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}

Как выглядит из космоса самое большое нефтехранилище в мире, которое сейчас заполнено под завязку и из-за чего мир впервые в своей истории столкнулся с отрицательными ценами на чёрное золото.

#нефть

#нефть

Яндекс Дзен

Как выглядит из космоса самое большое хранилище нефти в мире (оно уже заполнено под завязку)

Представьте огромный Олимпийский бассейн. Тот самый, который в ширину 25, а в длину целых 50 метров. Теперь представьте не один, а 40 таких бассейнов. Они будут занимать площадь 50 000 квадратных метров. Это как 7 футбольных полей. Теперь представьте, что…

🏭 Мосэнерго вслед за ОГК-2 представила свои производственные показатели и раскрыла результаты бухгалтерской отчётности по РСБУ за 1 кв. 2020 года.

Тёплая зима в столичном регионе стала главной причиной снижения выработки электроэнергии (-9,6% г/г) и отпуска тепловой энергии (-13,6% г/г) в первые три месяца текущего года, что напрямую сказалось на выручке компании, которая в итоге не досчиталась более 10% по сравнению с прошлым годом и довольствовалась результатом в 59,9 млрд рублей.

Это потянуло за собой снижение показателя EBITDA чуть более чем на четверть – до 11,9 млрд рублей, а также чистой прибыли – сразу на 35,5% до 6,8 млрд.

Как вы понимаете, результаты финансовой отчётности по МСФО у Мосэнерго вряд ли окажутся лучше за 1 кв. 2020 года, а там ещё и коронавирус начнёт оказывать своё негативное влияние (всё-таки деловая активность в стране заметно поутихла). Я и до этого в акциях Мосэнерго особенно не видел инвестиционных перспектив, на фоне окончания программы ДПМ (в отличие от того же ОГК-2) и достаточно скромной див.доходности (по итогам 2019 года она ожидается на уровне чуть более 6%), а сейчас – уж тем более.

#MSNG

Тёплая зима в столичном регионе стала главной причиной снижения выработки электроэнергии (-9,6% г/г) и отпуска тепловой энергии (-13,6% г/г) в первые три месяца текущего года, что напрямую сказалось на выручке компании, которая в итоге не досчиталась более 10% по сравнению с прошлым годом и довольствовалась результатом в 59,9 млрд рублей.

Это потянуло за собой снижение показателя EBITDA чуть более чем на четверть – до 11,9 млрд рублей, а также чистой прибыли – сразу на 35,5% до 6,8 млрд.

Как вы понимаете, результаты финансовой отчётности по МСФО у Мосэнерго вряд ли окажутся лучше за 1 кв. 2020 года, а там ещё и коронавирус начнёт оказывать своё негативное влияние (всё-таки деловая активность в стране заметно поутихла). Я и до этого в акциях Мосэнерго особенно не видел инвестиционных перспектив, на фоне окончания программы ДПМ (в отличие от того же ОГК-2) и достаточно скромной див.доходности (по итогам 2019 года она ожидается на уровне чуть более 6%), а сейчас – уж тем более.

#MSNG

{kind=link}

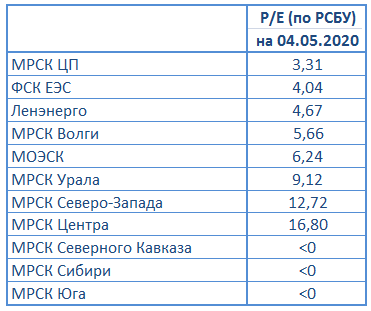

Сетевые распределительные компании в полном составе представили свои бухгалтерские отчётности по РСБУ за 1 кв. 2020 год, а значит пришла пора обновить таблицу с мультипликатором P/E, опираясь на ltm-значение чистой прибыли и текущую капитализацию представленных эмитентов.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

{kind=link}

🛒 Магнит представил свои операционные и финансовые результаты за 1 кв. 2020 года, которые оказались весьма позитивными.

Продажи компании составили 376,03 млрд. руб., увеличившись в годовом выражении на 18,5%. И это притом, что годом ранее темп роста был вдвое меньше, и последний раз двузначные темпы роста были отмечены в далёком 2016 году.

Пессимисты конечно могут возразить: эпидемия коронавируса заставила население больше покупать продовольственных товаров и нет ничего удивительного в высоких результатах ритейлеров. Отчасти это верно, однако Магнит по темпу роста продаж опередил своих основных конкурентов. Так, выручка Х5 Retail Group увеличилась на 15,5%, у Группы OKEY - на 7,6%, а у Ленты - на 7%.

Рост выручки - это хорошо, но нельзя обойти стороной и динамику сопоставимых продаж, ведь выручка может вырасти и за счёт расширения торговой сети, а на сопоставимые продажи этот фактор не влияет. Но Магнит и здесь нас приятно удивил: показатель Like-For-Like (LFL) вырос на 7,8%, по темпа роста достигнув пятилетнего максимума! Многие инвесторы уже и забыли, когда последний раз видели такие цифры от Магнита, но мы-то помним тот бурный период развития компании с 2005-2015 гг., когда Сергей Галицкий каждый квартал рапортовал о двузначных темпах роста по всем фронтам.

Поэтому весьма отрадно, что Магнит наращивает LFL-трафик – именно это показатель был именно это показатель был "ахиллесовой пятой" компании последние четыре года, и это значит, что покупатель возвращается в Магнит. Объяснить это можно как редизайном старых магазинов, так и внедрением карт лояльности, которые за последний год получили 45 млн. покупателей, 2/3 которых являются активными пользователями. Какие результаты LFL показали остальные крупнейшие игроки рынка по итогам 1 квартала? Х5 Retail Group увеличил показатель на 5,7%, Лента - на 4%, OKEY - на 3,7%. Магнит уверенно опередил своих конкурентов!

Рост EBITDA при этом составил 21,4% (г/г), с результатом в 22,74 млрд руб., рентабельность по EBITDA за первые три месяца текущего года выросла на 0,1 п.п. до 6%. Компания сократила долю административных и коммерческих расходов по отношению к выручке, и на этом фоне EBITDA могла бы быть и выше, однако расходы на долгосрочную программу мотивации топ-менеджмента привели к уменьшению показателя. Отмечу, что у Х5 Retail Group рентабельность по EBITDA составила 7%.

Чистая прибыль акционеров Магнита увеличилась на 30,8%, до 4,2 млрд. руб., рентабельность по чистой прибыли составила 1,1% (против 1,7% у Х5 Retail Group). Напрашивается вполне логический вывод, что по эффективности продаж Магнит всё ещё уступает своему главному конкуренту.

Интересно ли сейчас покупать акции Магнита? Для этого надо понять, какие драйверы есть для роста бизнеса.

1️⃣ Во-первых, эпидемия COVID-19 положительно сказывается на деятельности продуктовых ритейлеров. Увеличение государственных расходов для поддержки малообеспеченных слоёв населения (многодетные семьи т.д.) также положительно отразится на результатах ритейлеров. Для Магнита это плюс.

2️⃣ Во-вторых, падение ставок в стране неминуемо способствует переоценке акций. В начале года доходность 10-летних ОФЗ составляла 6,3%, сейчас же 6,1% и летом, судя по всему, будет ещё ниже, поскольку Центробанк планирует дальше снижать ключевую ставку.

3️⃣ В-третьих, 19 июня 2020 года закрывается реестр на получение финальных дивидендов по бумагам Магнита. Размер дивидендов 157 руб. на акцию, если вычесть подоходный налог мы получим 136,59 руб. при текущей дивидендной доходности 3,7%. Это хорошая доходность для квартального результата. Напомню, что по итогам 9 месяцев 2019 году Магнит уже выплатил акционерам 147,19 руб.

4️⃣ В-четвертых, если делать срез по отраслевому показателю P/S, то Магнит торгуется с мультипликатором 0,25х, при среднем показателе по отрасли 0,21х. Дешевой компанию назвать нельзя, но и слишком дорогой тоже.

👉Что мы имеем в сухом остатке? Акции Магнита интересны для долгосрочных инвесторов.

Пресс-релиз

Презентация

#MGNT

Продажи компании составили 376,03 млрд. руб., увеличившись в годовом выражении на 18,5%. И это притом, что годом ранее темп роста был вдвое меньше, и последний раз двузначные темпы роста были отмечены в далёком 2016 году.

Пессимисты конечно могут возразить: эпидемия коронавируса заставила население больше покупать продовольственных товаров и нет ничего удивительного в высоких результатах ритейлеров. Отчасти это верно, однако Магнит по темпу роста продаж опередил своих основных конкурентов. Так, выручка Х5 Retail Group увеличилась на 15,5%, у Группы OKEY - на 7,6%, а у Ленты - на 7%.

Рост выручки - это хорошо, но нельзя обойти стороной и динамику сопоставимых продаж, ведь выручка может вырасти и за счёт расширения торговой сети, а на сопоставимые продажи этот фактор не влияет. Но Магнит и здесь нас приятно удивил: показатель Like-For-Like (LFL) вырос на 7,8%, по темпа роста достигнув пятилетнего максимума! Многие инвесторы уже и забыли, когда последний раз видели такие цифры от Магнита, но мы-то помним тот бурный период развития компании с 2005-2015 гг., когда Сергей Галицкий каждый квартал рапортовал о двузначных темпах роста по всем фронтам.

Поэтому весьма отрадно, что Магнит наращивает LFL-трафик – именно это показатель был именно это показатель был "ахиллесовой пятой" компании последние четыре года, и это значит, что покупатель возвращается в Магнит. Объяснить это можно как редизайном старых магазинов, так и внедрением карт лояльности, которые за последний год получили 45 млн. покупателей, 2/3 которых являются активными пользователями. Какие результаты LFL показали остальные крупнейшие игроки рынка по итогам 1 квартала? Х5 Retail Group увеличил показатель на 5,7%, Лента - на 4%, OKEY - на 3,7%. Магнит уверенно опередил своих конкурентов!

Рост EBITDA при этом составил 21,4% (г/г), с результатом в 22,74 млрд руб., рентабельность по EBITDA за первые три месяца текущего года выросла на 0,1 п.п. до 6%. Компания сократила долю административных и коммерческих расходов по отношению к выручке, и на этом фоне EBITDA могла бы быть и выше, однако расходы на долгосрочную программу мотивации топ-менеджмента привели к уменьшению показателя. Отмечу, что у Х5 Retail Group рентабельность по EBITDA составила 7%.

Чистая прибыль акционеров Магнита увеличилась на 30,8%, до 4,2 млрд. руб., рентабельность по чистой прибыли составила 1,1% (против 1,7% у Х5 Retail Group). Напрашивается вполне логический вывод, что по эффективности продаж Магнит всё ещё уступает своему главному конкуренту.

Интересно ли сейчас покупать акции Магнита? Для этого надо понять, какие драйверы есть для роста бизнеса.

1️⃣ Во-первых, эпидемия COVID-19 положительно сказывается на деятельности продуктовых ритейлеров. Увеличение государственных расходов для поддержки малообеспеченных слоёв населения (многодетные семьи т.д.) также положительно отразится на результатах ритейлеров. Для Магнита это плюс.

2️⃣ Во-вторых, падение ставок в стране неминуемо способствует переоценке акций. В начале года доходность 10-летних ОФЗ составляла 6,3%, сейчас же 6,1% и летом, судя по всему, будет ещё ниже, поскольку Центробанк планирует дальше снижать ключевую ставку.

3️⃣ В-третьих, 19 июня 2020 года закрывается реестр на получение финальных дивидендов по бумагам Магнита. Размер дивидендов 157 руб. на акцию, если вычесть подоходный налог мы получим 136,59 руб. при текущей дивидендной доходности 3,7%. Это хорошая доходность для квартального результата. Напомню, что по итогам 9 месяцев 2019 году Магнит уже выплатил акционерам 147,19 руб.

4️⃣ В-четвертых, если делать срез по отраслевому показателю P/S, то Магнит торгуется с мультипликатором 0,25х, при среднем показателе по отрасли 0,21х. Дешевой компанию назвать нельзя, но и слишком дорогой тоже.

👉Что мы имеем в сухом остатке? Акции Магнита интересны для долгосрочных инвесторов.

Пресс-релиз

Презентация

#MGNT

{kind=link}

Расширение программ монетарного стимулирования мировыми регуляторами, сделка по ограничению добычи нефти позитивно сказались на российских акциях.

В апреле выросли акции всех крупных российских компаний. Однако если ценные бумаги нефтегазовых компаний и банков смогли отыграть только часть потерянных в марте позиций, то котировки акций некоторых металлургических компаний превысили значения начала года.

В наибольшем выигрыше оказались ценные бумаги золотодобывающих компаний, которые, как и благородный металл, рассматриваются в текущих условиях в качестве защитных активов.

В апреле выросли акции всех крупных российских компаний. Однако если ценные бумаги нефтегазовых компаний и банков смогли отыграть только часть потерянных в марте позиций, то котировки акций некоторых металлургических компаний превысили значения начала года.

В наибольшем выигрыше оказались ценные бумаги золотодобывающих компаний, которые, как и благородный металл, рассматриваются в текущих условиях в качестве защитных активов.

Коммерсантъ

Курс на восстановление

Расширение программ монетарного стимулирования мировыми регуляторами, сделка по ограничению добычи нефти позитивно сказались на российских акциях. В апреле выросли акции всех крупных российских компаний. Однако если ценные бумаги нефтегазовых компаний и банков…