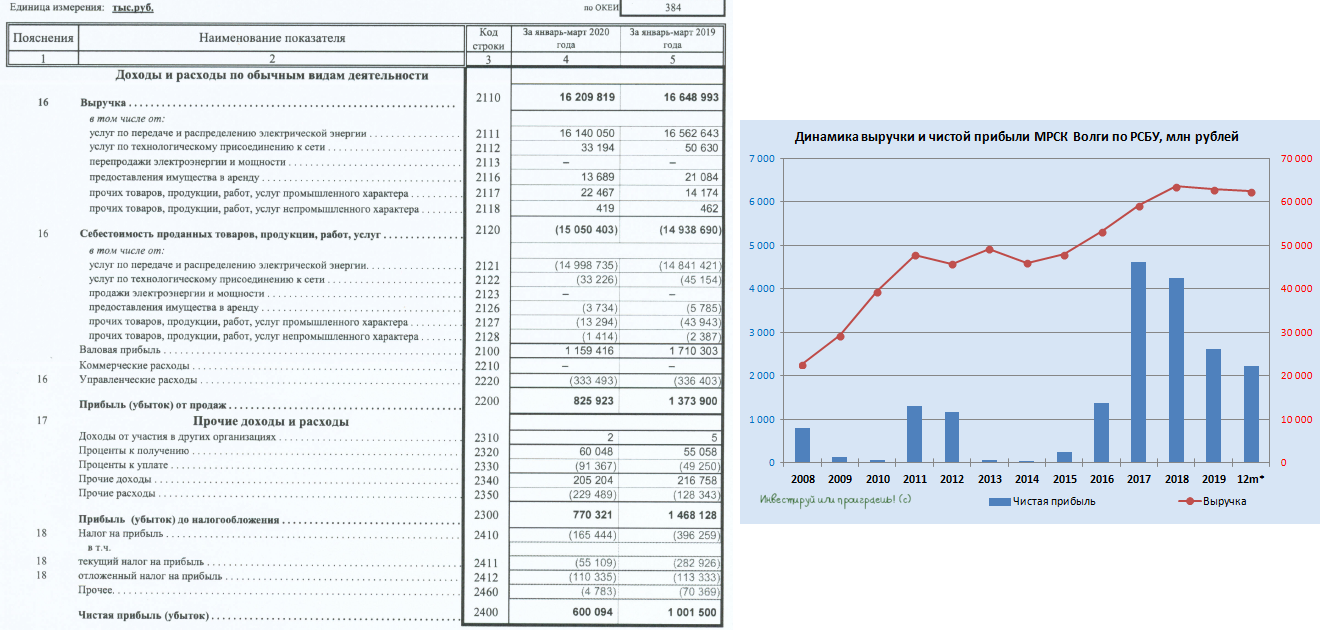

МРСК Волги открыла сезон бухгалтерских отчётностей по РСБУ за 1 кв. 2020 года среди сетевых распределительных компаний, и цифры, надо сказать, расстроили рынок. Выручка компании по итогам отчётного периода снизилась на 2,6% (г/г) до 16,2 млрд рублей, а чистая прибыль рухнула сразу на 40%, демонстрируя снижение третий год кряду.

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

{kind=link}

{kind=link}

Специально для тех, кто не смог поприсутствовать в пятницу на Дне акционера Московской биржи в режиме онлайн, предлагаю посмотреть состоявшуюся видеоконференцию в записи. Потратьте час своего времени, не поленитесь!

#MOEX

#MOEX

YouTube

День акционера Московской биржи

Акционеры НОВАТЭКа утвердили рекомендованные Советом директоров финальные дивиденды за 2019 год в размере 18,1 руб. на акцию.

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

{kind=link}

Предлагаю вашему вниманию ещё один свежий сюжет для просмотра. На сей раз это получасовой фильм Наили Аскер-заде "Идеальный шторм в экономике".

Члены правительства рассказали о том, как именно государство будет поддерживать экономику, и сколько средств на это будет направлено. Глава ЛУКОЙЛа Вагит Алекперов разъяснил ситуацию на нефтяном рынке, министр экономического развития Максим Решетников и министр финансов Антон Силуанов рассказали, как будут выплачиваться пенсии и пособия по безработице, а глава Сбербанка Герман Греф объяснил, как банк помогает компаниям и гражданам в условиях разворачивающегося мирового кризиса и низких цен на нефть.

Как бы вы не относились ко всей этой ситуации, автору фильма и отдельным героям этого фильма, потратить полчаса на просмотр стоит.

Члены правительства рассказали о том, как именно государство будет поддерживать экономику, и сколько средств на это будет направлено. Глава ЛУКОЙЛа Вагит Алекперов разъяснил ситуацию на нефтяном рынке, министр экономического развития Максим Решетников и министр финансов Антон Силуанов рассказали, как будут выплачиваться пенсии и пособия по безработице, а глава Сбербанка Герман Греф объяснил, как банк помогает компаниям и гражданам в условиях разворачивающегося мирового кризиса и низких цен на нефть.

Как бы вы не относились ко всей этой ситуации, автору фильма и отдельным героям этого фильма, потратить полчаса на просмотр стоит.

YouTube

Опасный вирус: экономика | фильм Наили Аскер-заде

На наших глазах разворачивается беспрецедентный по своим масштабам кризис, синхронно влияющий на все страны. С подобным мир не сталкивался со времен Великой депрессии. Хватит ли России запасов Фонда национального благосостояния, чтобы выдержать это испытание?…

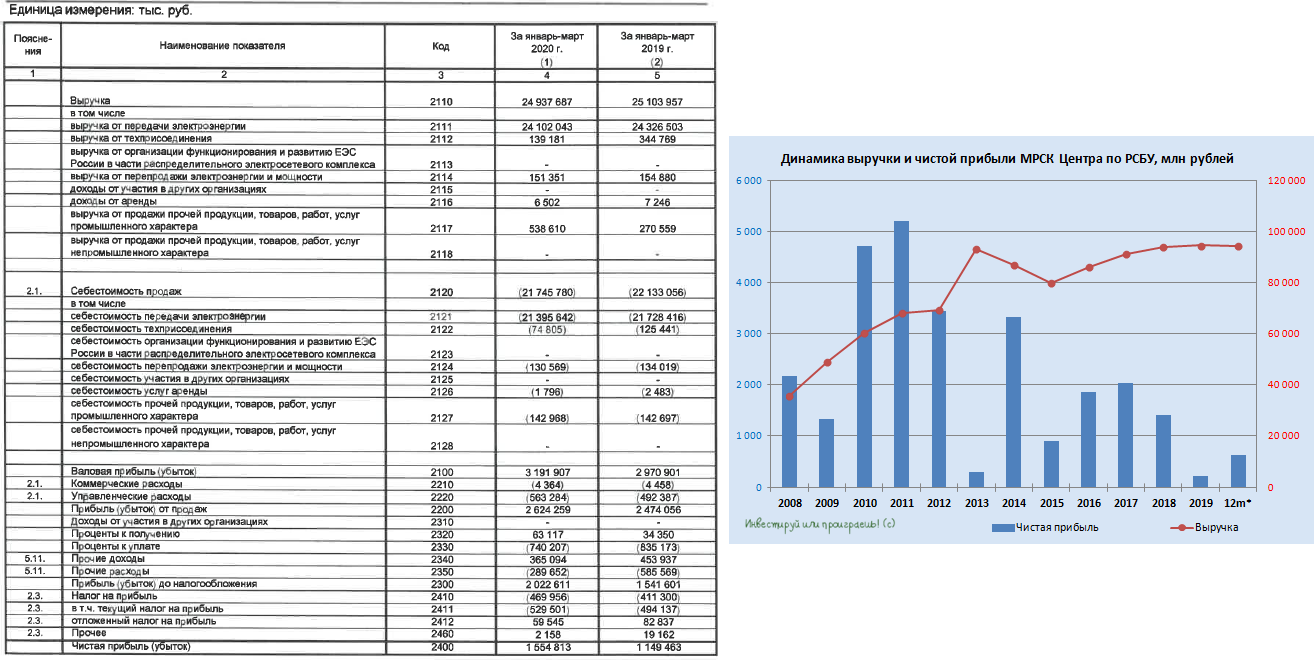

МРСК Центра начинает воскресать из мёртвых, демонстрируя по итогам 1 кв. 2020 года рост чистой прибыли по РСБУ на 35% (г/г) до 1,55 млрд рублей при немного просевшей выручке (-0,7% до 24,9 млрд). Правда, надолго ли, когда вся страна продолжает сидеть на самоизоляции?

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

{kind=link}

В последнее время меня часто закидывают сообщениями, что я думаю по поводу текущей коронавирусной ситуации, ждать ли второй волны распродаж, из каких акций состоит мой портфель и вообще как жить дальше?

А я взял - и написал для РБК целую статью, объединив все эти темы. Очень надеюсь, что старался не зря и среди множества букв кто-то найдёт для себя что-то полезное.

А я взял - и написал для РБК целую статью, объединив все эти темы. Очень надеюсь, что старался не зря и среди множества букв кто-то найдёт для себя что-то полезное.

РБК

«Вторая волна коронакризиса»: или как заработать на панике

РБК Инвестиции :: «Вторая волна коронакризиса»: или как заработать на панике :: Новости

👍 Очень изящно сегодня поступил Совет директоров Газпромнефти, рекомендовав «одобрить предложения о выплате годовых дивидендов по результатам деятельности компании в 2019 году в размере 37,96 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных ранее по результатам шести месяцев 2019 года в размере 18,14 руб)».

C одной стороны, дивидендных выплат в размере 200+ млрд рублей по итогам 2019 года мы не увидели (о чём так небезосновательно мечтали в своих сладких снах), ограничившись в общей сложности суммой в 180 млрд. Но с другой стороны, серьёзные намерения о переходе на дивиденды в размере 50% от ЧП по МСФО, озвученные на февральском Дне инвестора Газпрома в Нью-Йорке, Газпромнефть по сути сдержала! Просто я в своих оптимистических расчётах закладывался на 50% от ЧП за весь 2019 год, а надо было за точку отсчёта брать второе полугодие.

💰 В итоге картина получается следующая: промежуточные дивиденды Газпромнефти - исходя из нормы выплат в 40% от ЧП за 1 полугодие 2019 года, а финальные дивиденды - исходя из нормы выплат в 50% от ЧП за 2 полугодие 2019 года. Красота!

Т.е. фактически обещанный переход на норму выплат в 50% от ЧП по МСФО состоялся. И по итогам минувшего года мы видим рекордный дивиденд в размере 37,96 руб. и рекордную ДД на уровне 10,4% (по текущим котировкам). Дивидендная отсечка намечена на 26 июня 2020 года (или 24 июня, с учётом режима торгов Т+2).

#SIBN

C одной стороны, дивидендных выплат в размере 200+ млрд рублей по итогам 2019 года мы не увидели (о чём так небезосновательно мечтали в своих сладких снах), ограничившись в общей сложности суммой в 180 млрд. Но с другой стороны, серьёзные намерения о переходе на дивиденды в размере 50% от ЧП по МСФО, озвученные на февральском Дне инвестора Газпрома в Нью-Йорке, Газпромнефть по сути сдержала! Просто я в своих оптимистических расчётах закладывался на 50% от ЧП за весь 2019 год, а надо было за точку отсчёта брать второе полугодие.

💰 В итоге картина получается следующая: промежуточные дивиденды Газпромнефти - исходя из нормы выплат в 40% от ЧП за 1 полугодие 2019 года, а финальные дивиденды - исходя из нормы выплат в 50% от ЧП за 2 полугодие 2019 года. Красота!

Т.е. фактически обещанный переход на норму выплат в 50% от ЧП по МСФО состоялся. И по итогам минувшего года мы видим рекордный дивиденд в размере 37,96 руб. и рекордную ДД на уровне 10,4% (по текущим котировкам). Дивидендная отсечка намечена на 26 июня 2020 года (или 24 июня, с учётом режима торгов Т+2).

#SIBN

{kind=link}

💰 Как и ожидалось, акционеры Мосбиржи благополучно утвердили рекомендованный дивиденд за 2019 год в размере 7,93 руб. на акцию (в общей сложности это 18,1 млрд рублей или 89% от годовой чистой прибыли).

Собственно, это было понятно ещё в середине апреля, вспоминая уверенность в словах председателя набсовета Мосбиржи Олега Вьюгина, в рамках онлайн-сессии Петербургского международного юридического форума.

Дивидендная отсечка намечена на 15 мая (или 13 мая с учётом режима торгов Т+2).

#MOEX

Собственно, это было понятно ещё в середине апреля, вспоминая уверенность в словах председателя набсовета Мосбиржи Олега Вьюгина, в рамках онлайн-сессии Петербургского международного юридического форума.

Дивидендная отсечка намечена на 15 мая (или 13 мая с учётом режима торгов Т+2).

#MOEX

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Вышел отчет X5 Retail Group за 1 квартал.

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

{kind=link}

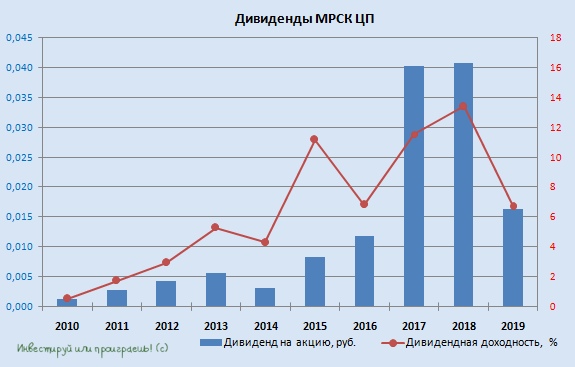

Совет директоров МРСК ЦП рекомендовал ГОСА не выплачивать финальные дивиденды по обыкновенным акциям по итогам 2019 года. А это значит, что промежуточные выплаты за 9 месяцев автоматически превращаются в итоговые годовые, а совокупная ДД по итогам 2019 года, таким образом, составит достаточно скромные 6,7%. Хотя я, признаюсь, всё же рассчитывал на какие-то небольшие финальные дивиденды.

Что уж там душой кривить: сетевые распределительные компании, в том числе и МРСК ЦП, сейчас вряд ли привлекательно смотрятся для долгосрочных покупок, учитывая все навалившиеся на них проблемы, в том числе и отраслевые (со сбытами). Ещё после публикации годовой бухгалтерской отчётности за 2019 год уже чувствовалось напряжение, глядя на цифры, представленные в нем. А между тем проблемы никуда не делись, посмотрим как удастся остановить рост дебиторской задолженности в 2020 году и «утихомирить» статью «Прочие расходы».

#MRKP

Что уж там душой кривить: сетевые распределительные компании, в том числе и МРСК ЦП, сейчас вряд ли привлекательно смотрятся для долгосрочных покупок, учитывая все навалившиеся на них проблемы, в том числе и отраслевые (со сбытами). Ещё после публикации годовой бухгалтерской отчётности за 2019 год уже чувствовалось напряжение, глядя на цифры, представленные в нем. А между тем проблемы никуда не делись, посмотрим как удастся остановить рост дебиторской задолженности в 2020 году и «утихомирить» статью «Прочие расходы».

#MRKP

{kind=link}

Совет директоров МРСК Урала рекомендовал ГОСА выплатить финальный дивиденд по обыкновенным акциям за 2019 год в размере 0,73 коп. на бумагу. С учётом ранее выплаченных 0,32 коп. совокупный дивиденд оценивается на уровне 1,05 коп, что ориентирует на годовую дивидендную доходность (ДД) за 2019 год порядка 6,75% (в точности, как и у МРСК ЦП).

#MRKU

#MRKU

{kind=link}

🧮 Энел Россия начинает новую жизнь, уже без Рефтинской ГРЭС, а потому финансовые результаты компании по МСФО за 1 кв. 2020 года, которые она опубликовала во вторник, сейчас вряд ли стоит считать информативными, ведь сравнение идёт с аналогичным периодом прошлого года, когда эта тепловая угольная электростанция ещё входила в состав Энел.

📉 Поэтому никакого удивления не должно вызывать ни падение производственных показателей компании за первые три месяца текущего года, ни снижение выручки и EBITDA на 37% до 12,1 и 3,3 млрд рублей соответственно, ни двукратное сокращение чистой прибыли до 1,5 млрд. По тематическому хэштегу (внизу поста) вы можете восстановить в памяти недавние события из жизни компании и, самое главное, ещё раз погрузиться при большом желании в детали Стратегии-2022, я же с вашего позволения обращу внимание на другой интересный и при этом не очень приятный момент.

🤦🏻♂️ Как вы помните, Совет директоров Энел Россия ровно неделю тому назад рекомендовал дивиденд за 2019 год в размере 0,085 руб. на акцию, и рынок даже уже успел порадоваться этой новости, отреагировав ростом котировок с 86 до 93 коп., однако в ходе состоявшейся телеконференции гендиректор компании Карло Палашано недвусмысленно дал понять, что Энел Россия в нынешней ситуации на рынке не исключает изменений в выплате дивидендов за 2019 год по итогам решения акционеров, однако пока в силе остаётся уже выданная рекомендация Совета директоров:

"Рекомендация была направлена акционерам. Решение акционеры вынесут на ежегодном собрании... На сегодняшний момент ни менеджмент, ни совет директоров ничего другого акционерам не предлагали... Мы не можем исключать, что что-то может измениться. Но в настоящий момент все процедуры уже запущены и финализировны для выплаты".

Очень хочется верить, что это своего рода блеф по-итальянски, т.к. дивидендная история – это единственный драйвер, способный поддержать котировки акций Энел Россия в ближайшие несколько лет трансформации компании в сторону «озеленения». А вот если действительно подтвердятся самые мрачные опасения, то я боюсь даже подумать куда скатятся котировки, потеряв веру в эту дивидендную поддержку.

В общем, сохраняю здоровый оптимизм и держу руку на пульсе.

#ENRU

📉 Поэтому никакого удивления не должно вызывать ни падение производственных показателей компании за первые три месяца текущего года, ни снижение выручки и EBITDA на 37% до 12,1 и 3,3 млрд рублей соответственно, ни двукратное сокращение чистой прибыли до 1,5 млрд. По тематическому хэштегу (внизу поста) вы можете восстановить в памяти недавние события из жизни компании и, самое главное, ещё раз погрузиться при большом желании в детали Стратегии-2022, я же с вашего позволения обращу внимание на другой интересный и при этом не очень приятный момент.

🤦🏻♂️ Как вы помните, Совет директоров Энел Россия ровно неделю тому назад рекомендовал дивиденд за 2019 год в размере 0,085 руб. на акцию, и рынок даже уже успел порадоваться этой новости, отреагировав ростом котировок с 86 до 93 коп., однако в ходе состоявшейся телеконференции гендиректор компании Карло Палашано недвусмысленно дал понять, что Энел Россия в нынешней ситуации на рынке не исключает изменений в выплате дивидендов за 2019 год по итогам решения акционеров, однако пока в силе остаётся уже выданная рекомендация Совета директоров:

"Рекомендация была направлена акционерам. Решение акционеры вынесут на ежегодном собрании... На сегодняшний момент ни менеджмент, ни совет директоров ничего другого акционерам не предлагали... Мы не можем исключать, что что-то может измениться. Но в настоящий момент все процедуры уже запущены и финализировны для выплаты".

Очень хочется верить, что это своего рода блеф по-итальянски, т.к. дивидендная история – это единственный драйвер, способный поддержать котировки акций Энел Россия в ближайшие несколько лет трансформации компании в сторону «озеленения». А вот если действительно подтвердятся самые мрачные опасения, то я боюсь даже подумать куда скатятся котировки, потеряв веру в эту дивидендную поддержку.

В общем, сохраняю здоровый оптимизм и держу руку на пульсе.

#ENRU

{kind=link}

💰 Совет директоров МРСК Волги рекомендовал финальные дивиденды за 2019 год в размере 0,11 коп. на акцию, что вкупе с раннее выплаченными промежуточными дивидендами за 9 месяцев в размере 0,54 коп. ориентирует нас на совокупные выплаты за 2019 год на уровне 0,65 коп. и годовую ДД около 7,6% по текущим котировкам.

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

{kind=link}

BELUGA GROUP взяла и удивила первыми дивидендами в своей истории, решив выплатить за 2019 год 32 рубля на одну акцию, что в общей сложности составляет 505,6 млн рублей.

Таким образом на выплату дивидендов по акциям, находящимся в свободном обращении (без учёта оставшихся после погашения казначейских акций), будет направлено 407,8 млн рублей, что составляет 30% от ЧП по МСФО за прошлый год. Дивидендная доходность по текущим котировкам достаточно скромная – чуть более 2%, но прецедент теперь есть. Хочется надеяться на продолжение данной практики, а также появление более чёткой дивидендной политики.

Председатель совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Совет директоров компании принял решение рекомендовать общему собранию акционеров выплатить дивиденды. Этому решению способствовал ряд факторов: уровень чистой прибыли, достигнутый в 2019 году, – 1,4 млрд. рублей; позитивные операционные показатели, продемонстрированные компанией в 1 кв 2020 года; качественное развитие корпоративного управления и повышение социальной ответственности нашего бизнеса. Эти достижения компании позволили нам рекомендовать выплаты дивидендов даже в текущей непростой ситуации, обусловленной пандемией COVID-19.

Хочу также отметить тот факт, что совет директоров будет рекомендовать осуществлять регулярные дивидендные выплаты, в зависимости от свободного денежного потока компании, в размере 30-50% от чистой прибыли. Наша уверенность в стабильных результатах группы основывается на планомерно реализуемой стратегии диверсификации бизнеса, повышении эффективности операций компании, а также – на потенциале роста, которым обладает BELUGA GROUP».

#BELU

Таким образом на выплату дивидендов по акциям, находящимся в свободном обращении (без учёта оставшихся после погашения казначейских акций), будет направлено 407,8 млн рублей, что составляет 30% от ЧП по МСФО за прошлый год. Дивидендная доходность по текущим котировкам достаточно скромная – чуть более 2%, но прецедент теперь есть. Хочется надеяться на продолжение данной практики, а также появление более чёткой дивидендной политики.

Председатель совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Совет директоров компании принял решение рекомендовать общему собранию акционеров выплатить дивиденды. Этому решению способствовал ряд факторов: уровень чистой прибыли, достигнутый в 2019 году, – 1,4 млрд. рублей; позитивные операционные показатели, продемонстрированные компанией в 1 кв 2020 года; качественное развитие корпоративного управления и повышение социальной ответственности нашего бизнеса. Эти достижения компании позволили нам рекомендовать выплаты дивидендов даже в текущей непростой ситуации, обусловленной пандемией COVID-19.

Хочу также отметить тот факт, что совет директоров будет рекомендовать осуществлять регулярные дивидендные выплаты, в зависимости от свободного денежного потока компании, в размере 30-50% от чистой прибыли. Наша уверенность в стабильных результатах группы основывается на планомерно реализуемой стратегии диверсификации бизнеса, повышении эффективности операций компании, а также – на потенциале роста, которым обладает BELUGA GROUP».

#BELU

{kind=link}

💰 Как и в случае с МРСК Волга, под давлением оказались и дивиденды МОЭСК за 2019 год: после промежуточных выплат в размере 4,24 коп. за 9 месяцев 2019 года, финальный дивиденд, рекомендованный сегодня Советом директоров, оказался на уровне 2,55 коп. Таким образом, совокупный дивиденд за 2019 год оценивается на уровне 6,78 коп, а общая ДД - не дотягивает и до 6% по текущим котировкам.

👀 Правда, в отличие от Волги, у МОЭСК главным камнем преткновения стали уточнения в инвестиционной программе развития (ИПР) за 2019 год (скачивать не рекомендую, там очень много букв) в плане амортизации: её оценили вместо 22,8 млрд рублей теперь уже на уровне 24,3 млрд. Несущественно прибавили и другие статьи из ИПР, влияющие на дивидендную формулу.

👇 В общем, уже очевидно, что минувший год акционеров сетевых компаний дивидендами не побалует. За исключением разве что ФСК ЕЭС и Ленэнерго (ап), где сохраняется определённая стабильность выплат (я надеюсь).

#MSRS

👀 Правда, в отличие от Волги, у МОЭСК главным камнем преткновения стали уточнения в инвестиционной программе развития (ИПР) за 2019 год (скачивать не рекомендую, там очень много букв) в плане амортизации: её оценили вместо 22,8 млрд рублей теперь уже на уровне 24,3 млрд. Несущественно прибавили и другие статьи из ИПР, влияющие на дивидендную формулу.

👇 В общем, уже очевидно, что минувший год акционеров сетевых компаний дивидендами не побалует. За исключением разве что ФСК ЕЭС и Ленэнерго (ап), где сохраняется определённая стабильность выплат (я надеюсь).

#MSRS

{kind=link}

ОГК-2 отчиталась по РСБУ за 1 кв. 2020 года.

После фактически состоявшегося перехода дочек ГЭХа на дивидендные выплаты, исходя из финансовой отчётности по МСФО, бухгалтерская отчётность по российским стандартам по большому счёту носит теперь информационно-познавательный характер, но заглянуть в неё – дело полезное в любом случае.

Компания продолжает оптимизировать свою производственную деятельность, сообщив о сокращении выручки на 8,5% (г/г) до 34,3 млрд рублей, однако на фоне более сдержанного сокращения себестоимости продаж (-7,7%) эта эффективность вызывает определённые вопросы. Как результат – падение операционной прибыли на 12,4% до 7,2 млрд рублей.

Правда, здесь стоит отметить, что в структуре доходов пострадал исключительно низкомаржинальный сегмент по реализации электроэнергии (снижение с 19,6 до 16,1 млрд рублей), в то время как главный источник доходов в виде ДПМ-платежей чувствовал себя прекрасно (рост с 15,6 до 16,1 млрд) и вряд ли здесь стоит ждать неприятных сюрпризов вплоть до 2022 года, когда ожидается пик в рамках данной программы.

Плюс ко всему, компания в своём пресс-релизе отметила полученную прибыль от реализации части имущества Красноярской ГРЭС-2 в размере 4,3 млрд рублей, что в итоге поспособствовало росту чистой прибыли ОГК-2 по РСБУ за 1 кв. 2020 года на четверть до 8,3 млрд рублей и показателя EBITDA – на 22% до 14,0 млрд.

Несмотря на такие радужные результаты первых трёх месяцев деятельности компании в этом году, второй квартал вполне способен преподнести неприятный сюрприз, особенно с учётом предварительной статистики, которая указывает нам на сокращение выработки электроэнергии в ОГК-2 на 25% (г/г) за первые 10 дней апреля. Да, как мы уже рассматривали выше, этот сегмент является низкомаржинальным, однако его негативное влияние с такими темпами падения неминуемо скажется на финансовых показателях, пусть даже не столь ярко выражено.

Финансовая отчётность

Пресс-релиз

#OGKB

После фактически состоявшегося перехода дочек ГЭХа на дивидендные выплаты, исходя из финансовой отчётности по МСФО, бухгалтерская отчётность по российским стандартам по большому счёту носит теперь информационно-познавательный характер, но заглянуть в неё – дело полезное в любом случае.

Компания продолжает оптимизировать свою производственную деятельность, сообщив о сокращении выручки на 8,5% (г/г) до 34,3 млрд рублей, однако на фоне более сдержанного сокращения себестоимости продаж (-7,7%) эта эффективность вызывает определённые вопросы. Как результат – падение операционной прибыли на 12,4% до 7,2 млрд рублей.

Правда, здесь стоит отметить, что в структуре доходов пострадал исключительно низкомаржинальный сегмент по реализации электроэнергии (снижение с 19,6 до 16,1 млрд рублей), в то время как главный источник доходов в виде ДПМ-платежей чувствовал себя прекрасно (рост с 15,6 до 16,1 млрд) и вряд ли здесь стоит ждать неприятных сюрпризов вплоть до 2022 года, когда ожидается пик в рамках данной программы.

Плюс ко всему, компания в своём пресс-релизе отметила полученную прибыль от реализации части имущества Красноярской ГРЭС-2 в размере 4,3 млрд рублей, что в итоге поспособствовало росту чистой прибыли ОГК-2 по РСБУ за 1 кв. 2020 года на четверть до 8,3 млрд рублей и показателя EBITDA – на 22% до 14,0 млрд.

Несмотря на такие радужные результаты первых трёх месяцев деятельности компании в этом году, второй квартал вполне способен преподнести неприятный сюрприз, особенно с учётом предварительной статистики, которая указывает нам на сокращение выработки электроэнергии в ОГК-2 на 25% (г/г) за первые 10 дней апреля. Да, как мы уже рассматривали выше, этот сегмент является низкомаржинальным, однако его негативное влияние с такими темпами падения неминуемо скажется на финансовых показателях, пусть даже не столь ярко выражено.

Финансовая отчётность

Пресс-релиз

#OGKB

{kind=link}

🧮 ММК вслед за Северсталью отчиталась по МСФО за 1 кв. 2020 года.

Последствия коронавируса ещё практически не отразились на финансовых результатах компании за первые три месяца текущего года, а потому выручка ММК за этот период скромно снизилась по сравнению с 4 кв. 2019 года всего на 0,7% до $1,7 млрд, да и то исключительно из-за проведения плановой реконструкции стана 2500 горячей прокатки. В годовом выражении падение доходов составило почти 7% - всему виной падение мировых цен на сталь за последние 12 месяцев и, как следствие, ухудшение операционных показателей компании.

Показатель EBITDA в 1кв. 2020 года вырос практически на треть до $442 млн в квартальном сравнении, главным образом за счёт роста цен на металлопродукцию, и оказался в скромном плюсе (+0,5%) по сравнению с аналогичным периодом прошлого года, благодаря активному сокращению себестоимости, которое нивелировало более низкие цены на сталь. Благодаря этому рентабельность по EBITDA удалось удержать на высоком уровне в 25,8%, что на на 6,3 п.п. больше чем в 4 кв. 2019 года и на 1,8 п.п. превышает результат годичной давности.

Чистая прибыль за 1 кв. 2020 года составила $131 млн, увеличившись к уровню прошлого квартала почти наполовину и при этом сократившись вдвое по сравнению с аналогичным периодом прошлого года (всему виной курсовые разницы в размере $77 млн из-за случившейся девальвации рубля), однако куда важнее обратить внимание на свободный денежный поток (FCF), на который ориентируется компания при расчёте дивидендов. И вот здесь мы видим снижение FCF почти на 60% в квартальном и годовом выражении, что является действительно тревожным звоночком.

Понимая это, а также наблюдая сложную эпидемиологическую обстановку в мире, которая грозит оказать давление на мировые цены на сталь и продажи продукции, Совет директоров ММК принял решение «отложить принятие решений относительно промежуточных дивидендов в 2020 году до осени (с учётом фактического воздействия пандемии COVID-19) с целью дальнейшего укрепления баланса и ликвидности группы». При этом финальные дивиденды за 2019 год в размере 1,507 руб. на акцию не пересматривались.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

Последствия коронавируса ещё практически не отразились на финансовых результатах компании за первые три месяца текущего года, а потому выручка ММК за этот период скромно снизилась по сравнению с 4 кв. 2019 года всего на 0,7% до $1,7 млрд, да и то исключительно из-за проведения плановой реконструкции стана 2500 горячей прокатки. В годовом выражении падение доходов составило почти 7% - всему виной падение мировых цен на сталь за последние 12 месяцев и, как следствие, ухудшение операционных показателей компании.

Показатель EBITDA в 1кв. 2020 года вырос практически на треть до $442 млн в квартальном сравнении, главным образом за счёт роста цен на металлопродукцию, и оказался в скромном плюсе (+0,5%) по сравнению с аналогичным периодом прошлого года, благодаря активному сокращению себестоимости, которое нивелировало более низкие цены на сталь. Благодаря этому рентабельность по EBITDA удалось удержать на высоком уровне в 25,8%, что на на 6,3 п.п. больше чем в 4 кв. 2019 года и на 1,8 п.п. превышает результат годичной давности.

Чистая прибыль за 1 кв. 2020 года составила $131 млн, увеличившись к уровню прошлого квартала почти наполовину и при этом сократившись вдвое по сравнению с аналогичным периодом прошлого года (всему виной курсовые разницы в размере $77 млн из-за случившейся девальвации рубля), однако куда важнее обратить внимание на свободный денежный поток (FCF), на который ориентируется компания при расчёте дивидендов. И вот здесь мы видим снижение FCF почти на 60% в квартальном и годовом выражении, что является действительно тревожным звоночком.

Понимая это, а также наблюдая сложную эпидемиологическую обстановку в мире, которая грозит оказать давление на мировые цены на сталь и продажи продукции, Совет директоров ММК принял решение «отложить принятие решений относительно промежуточных дивидендов в 2020 году до осени (с учётом фактического воздействия пандемии COVID-19) с целью дальнейшего укрепления баланса и ликвидности группы». При этом финальные дивиденды за 2019 год в размере 1,507 руб. на акцию не пересматривались.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

{kind=link}

Осторожность ММК легко объясняется официальными прогнозами, приведёнными в пресс-релизе, и комментариями официальных лиц:

✔️Во 2 кв. 2020 года компания видит риски снижения объёмов продаж, на фоне замедления деловой активности из-за неблагоприятной эпидемиологической обстановки в России и мире. Плюс ко всему, продолжатся плановые ремонты оборудования, предусматривающие снижение объёмов производства:

«Что касается объёмов производства во 2 квартале, мы ожидаем снижение по отношению к 1 кварталу на 15-17%. В первую очередь это связано с тем, что мы планировали остановить стан 2500 горячей прокатки на реконструкцию. Тем не менее, мы видим изменение структуры по рынкам продаж, в связи со снижением спроса, соответственно, часть объёмов планируется направить на экспорт с увеличением доли экспорта до 40%».

✔️Рыночная неопределённость на фоне пандемии коронавирусной инфекции будет оказывать существенное давление на глобальные цены на металлопродукцию во 2 кв. 2020 года.

✔️Кап.вложения ожидаются выше, чем в 1 кв. 2020 года, что обусловлено завершение реконструкции стана 2500 горячей прокатки, но строго укладываются в график реализации инвестиционных проектов.

✔️Финансовые показатели в следующих отчётных периодах окажутся под давлением:

«В связи с изменением объёма продаж и при действующем уровне цен мы ожидаем снижение EBITDA во 2 квартале (кв/кв). Точный прогноз по снижению EBITDA мы дать не можем, но полагаем, что речь может идти о 30-35%. Прогноз, основанный на стресс-сценарии, предполагает после такого глубокого снижения восстановление EBITDA в 3-4 кварталах».

✔️Ну и ещё пару слов о дивидендах:

«В текущей ситуации неопределенности, когда никто не может прогнозировать длительность карантина, мажоритарный акционер предложил отсрочить принятие дивидендов на осень. Решение не связано с отменой решения о дивидендах, мы говорим о пересмотре с точки зрения переноса начисления промежуточных дивидендов. Это не значит, что по итогам года мы отойдём от своей политики. Вероятно, если ситуация будет восстанавливаться по оптимистичному сценарию, мы этот вопрос сможем рассмотреть по результатам и второго, и третьего кварталов».

#MAGN

✔️Во 2 кв. 2020 года компания видит риски снижения объёмов продаж, на фоне замедления деловой активности из-за неблагоприятной эпидемиологической обстановки в России и мире. Плюс ко всему, продолжатся плановые ремонты оборудования, предусматривающие снижение объёмов производства:

«Что касается объёмов производства во 2 квартале, мы ожидаем снижение по отношению к 1 кварталу на 15-17%. В первую очередь это связано с тем, что мы планировали остановить стан 2500 горячей прокатки на реконструкцию. Тем не менее, мы видим изменение структуры по рынкам продаж, в связи со снижением спроса, соответственно, часть объёмов планируется направить на экспорт с увеличением доли экспорта до 40%».

✔️Рыночная неопределённость на фоне пандемии коронавирусной инфекции будет оказывать существенное давление на глобальные цены на металлопродукцию во 2 кв. 2020 года.

✔️Кап.вложения ожидаются выше, чем в 1 кв. 2020 года, что обусловлено завершение реконструкции стана 2500 горячей прокатки, но строго укладываются в график реализации инвестиционных проектов.

✔️Финансовые показатели в следующих отчётных периодах окажутся под давлением:

«В связи с изменением объёма продаж и при действующем уровне цен мы ожидаем снижение EBITDA во 2 квартале (кв/кв). Точный прогноз по снижению EBITDA мы дать не можем, но полагаем, что речь может идти о 30-35%. Прогноз, основанный на стресс-сценарии, предполагает после такого глубокого снижения восстановление EBITDA в 3-4 кварталах».

✔️Ну и ещё пару слов о дивидендах:

«В текущей ситуации неопределенности, когда никто не может прогнозировать длительность карантина, мажоритарный акционер предложил отсрочить принятие дивидендов на осень. Решение не связано с отменой решения о дивидендах, мы говорим о пересмотре с точки зрения переноса начисления промежуточных дивидендов. Это не значит, что по итогам года мы отойдём от своей политики. Вероятно, если ситуация будет восстанавливаться по оптимистичному сценарию, мы этот вопрос сможем рассмотреть по результатам и второго, и третьего кварталов».

#MAGN