👆В продолжение темы про НЛМК.

✔️ Компания не планирует менять дивидендную политику и будет стремиться выплачивать 100% от свободного денежного потока (FCF):

"В случае быстрой нормализации макроэкономической ситуации компания не исключает доначисление дивидендов до более высокого уровня по результатам 3-4 кварталов", - сообщила представитель НЛМК.

✔️ НЛМК ранее отозвал прогноз кап.вложений на 2020 год из-за пандемии коронавируса, намереваясь понизить его с запланированных ранее $1,1-1,2 млрд, и собирается представить новый прогноз 30 апреля – в день публикации финансовой отчётности за 1 квартал:

"Компания параллельно оптимизирует инвестиционную программу на 2020 год", - подтвердила она.

#NLMK

✔️ Компания не планирует менять дивидендную политику и будет стремиться выплачивать 100% от свободного денежного потока (FCF):

"В случае быстрой нормализации макроэкономической ситуации компания не исключает доначисление дивидендов до более высокого уровня по результатам 3-4 кварталов", - сообщила представитель НЛМК.

✔️ НЛМК ранее отозвал прогноз кап.вложений на 2020 год из-за пандемии коронавируса, намереваясь понизить его с запланированных ранее $1,1-1,2 млрд, и собирается представить новый прогноз 30 апреля – в день публикации финансовой отчётности за 1 квартал:

"Компания параллельно оптимизирует инвестиционную программу на 2020 год", - подтвердила она.

#NLMK

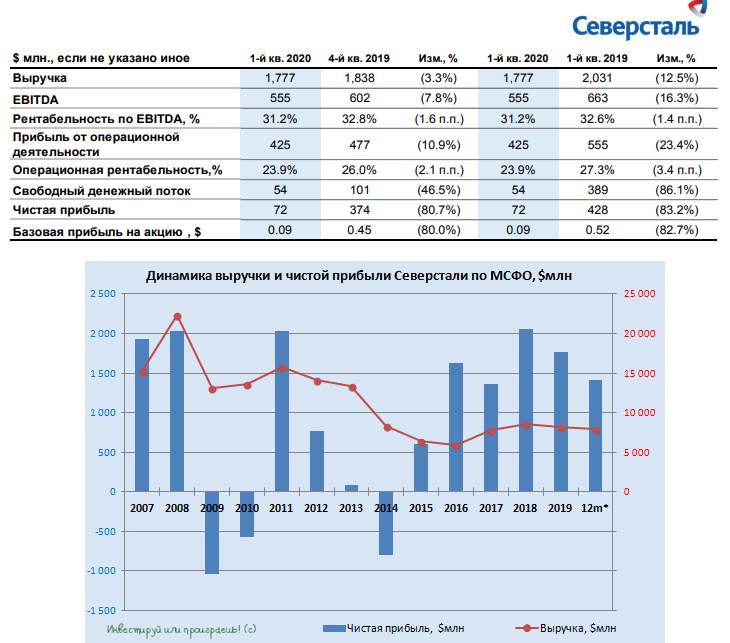

⚙️ Северсталь отчиталась по МСФО за 1 кв. 2020 года.

По сравнению с аналогичным периодом прошлого года выручка компании снизилась сразу на 12,5% до $1,78 млрд, показать EBITDA не досчитался 16,3% и довольствовался результатом в $555 млн, а чистая прибыль и вовсе рухнула в 6 раз, составив скромные $72 млн.

Всему виной оказалась пандемия коронавируса - именно она поспособствовала вынужденной приостановке автозаводов и строительных проектов сначала в Китае, а впоследствии и во всём мире, снижая спрос на металлопродукцию.

👨🏻💼 Гендиректор «Северсталь Менеджмент» Александр Шевелев очень доходчиво и внятно прокомментировал финансовые результаты компании, которые не нуждаются в дополнительном объяснении:

«Первые три месяца были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жёсткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

Ожидания от замедления экономики и снижения спроса на сталь привели к негативной динамике цен на прокат, начиная с марта 2020 года, однако даже текущий уровень цен значительно выше нашей себестоимости. В России девальвация национальной валюты, а также сезонное ослабление спроса привели к переориентации части наших продаж на экспортные направления. Мы сумели воспользоваться гибкостью наших каналов сбыта и нарастили долю экспорта стальной продукции в 1 квартале 2020 года до 45%».

💰 Днём ранее Совет директоров Северстали рекомендовал дивиденды за 1 кв. 2020 года в размере 27,35 руб. на акцию, а значит самое время взглянуть на свободный денежный поток (FCF) компании, отражённый в отчётности, для того чтобы оценить дивидендную щедрость. Что я могу сказать, эта щедрость впечатляет: при ожидаемых затратах на квартальные див.выплаты более $300 млн показатель FCF за первые три месяца текущего года составил всего $54 млн. Это красноречиво нам указывает на то, что Совет директоров сохраняет уверенность в перспективах компании, финансовое положение по-прежнему остаётся устойчивым, а долговая нагрузка такой же скромной – порядка 0,6х (по соотношению NetDebt/EBITDA).

И чтобы не допустить ухудшения ситуации Северсталь очень вовремя пользуется своим озвученным ранее правом возможной корректировки инвестпрограммы на 30-40%, уже сейчас объявив о приостановке ряда инвестпроектов, из-за неблагоприятного развития ситуации на рынках. Прогноз по CAPEX в 2020 году снижен пока на 15% до $1,45 млрд, а план по сокращению менее приоритетных капитальных затрат уже подготовлен.

После вчерашней неприятной дивидендной истории с НЛМК, акции Северстали на данный момент находятся у меня в приоритете в вочлисте среди российских сталеваров.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

По сравнению с аналогичным периодом прошлого года выручка компании снизилась сразу на 12,5% до $1,78 млрд, показать EBITDA не досчитался 16,3% и довольствовался результатом в $555 млн, а чистая прибыль и вовсе рухнула в 6 раз, составив скромные $72 млн.

Всему виной оказалась пандемия коронавируса - именно она поспособствовала вынужденной приостановке автозаводов и строительных проектов сначала в Китае, а впоследствии и во всём мире, снижая спрос на металлопродукцию.

👨🏻💼 Гендиректор «Северсталь Менеджмент» Александр Шевелев очень доходчиво и внятно прокомментировал финансовые результаты компании, которые не нуждаются в дополнительном объяснении:

«Первые три месяца были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жёсткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

Ожидания от замедления экономики и снижения спроса на сталь привели к негативной динамике цен на прокат, начиная с марта 2020 года, однако даже текущий уровень цен значительно выше нашей себестоимости. В России девальвация национальной валюты, а также сезонное ослабление спроса привели к переориентации части наших продаж на экспортные направления. Мы сумели воспользоваться гибкостью наших каналов сбыта и нарастили долю экспорта стальной продукции в 1 квартале 2020 года до 45%».

💰 Днём ранее Совет директоров Северстали рекомендовал дивиденды за 1 кв. 2020 года в размере 27,35 руб. на акцию, а значит самое время взглянуть на свободный денежный поток (FCF) компании, отражённый в отчётности, для того чтобы оценить дивидендную щедрость. Что я могу сказать, эта щедрость впечатляет: при ожидаемых затратах на квартальные див.выплаты более $300 млн показатель FCF за первые три месяца текущего года составил всего $54 млн. Это красноречиво нам указывает на то, что Совет директоров сохраняет уверенность в перспективах компании, финансовое положение по-прежнему остаётся устойчивым, а долговая нагрузка такой же скромной – порядка 0,6х (по соотношению NetDebt/EBITDA).

И чтобы не допустить ухудшения ситуации Северсталь очень вовремя пользуется своим озвученным ранее правом возможной корректировки инвестпрограммы на 30-40%, уже сейчас объявив о приостановке ряда инвестпроектов, из-за неблагоприятного развития ситуации на рынках. Прогноз по CAPEX в 2020 году снижен пока на 15% до $1,45 млрд, а план по сокращению менее приоритетных капитальных затрат уже подготовлен.

После вчерашней неприятной дивидендной истории с НЛМК, акции Северстали на данный момент находятся у меня в приоритете в вочлисте среди российских сталеваров.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

{kind=link}

Энел Россия представила свои производственные результаты за 1 кв. 2020 года, на которые продолжает оказывать влияние выбытие благополучно проданной в прошлом году Рефтинской ГРЭС. Напомню, на неё приходилось до половины выработки электроэнергии компании, и с 1 октября 2019 года её производственная и финансовая деятельность перестала отражаться в результатах Энел Россия.

Поэтому очевидно, что справедливо сравнивать цифры за 1 кв. 2020 года с прошлогодними, за вычетом показателей Рефтинки. Не знаю, почему сама компания не удосужилась привести сопоставимое сравнение в официальном пресс-релизе, придётся сделать это самостоятельно:

✔️ Выработка электроэнергии снизилась на 0,5% (с 5072 до 5045 ГВтч)

✔️Чистый отпуск электроэнергии упал на 0,4% (с 4795 до 4777 ГВтч)

✔️Продажи тепла сократились на 12,7% (с 1492 до 1302 тыс. Гкал)

Мы видим, что выработка и полезный отпуск электроэнергии остались практически без изменений, подкачала лишь теплоэнергия из-за тёплой зимы в нашей стране. Однако, вспоминая, что в структуре выручки Энел Россия на тепло приходится порядка 5% от всех доходов компании, это не окажет серьёзного влияния на фин.показатели.

Напомню, в ближайшие годы бизнес Энел Россия будет претерпевать существенные изменения, а сама компания начнёт заметно «озеленяться», в соответствии с утверждённым Стратегическим планом на 2020-2022 гг.

Помимо всего прочего, предполагается фиксированный дивиденд на ближайшие три года в размере 8,5 копеек, и по итогам 2019 года рекомендованный Советом директоров размер выплат оказался чётко в соответствии с этим Планом. Теперь главное, чтобы эта цифра была благополучно утверждена на ГОСА.

#ENRU

Поэтому очевидно, что справедливо сравнивать цифры за 1 кв. 2020 года с прошлогодними, за вычетом показателей Рефтинки. Не знаю, почему сама компания не удосужилась привести сопоставимое сравнение в официальном пресс-релизе, придётся сделать это самостоятельно:

✔️ Выработка электроэнергии снизилась на 0,5% (с 5072 до 5045 ГВтч)

✔️Чистый отпуск электроэнергии упал на 0,4% (с 4795 до 4777 ГВтч)

✔️Продажи тепла сократились на 12,7% (с 1492 до 1302 тыс. Гкал)

Мы видим, что выработка и полезный отпуск электроэнергии остались практически без изменений, подкачала лишь теплоэнергия из-за тёплой зимы в нашей стране. Однако, вспоминая, что в структуре выручки Энел Россия на тепло приходится порядка 5% от всех доходов компании, это не окажет серьёзного влияния на фин.показатели.

Напомню, в ближайшие годы бизнес Энел Россия будет претерпевать существенные изменения, а сама компания начнёт заметно «озеленяться», в соответствии с утверждённым Стратегическим планом на 2020-2022 гг.

Помимо всего прочего, предполагается фиксированный дивиденд на ближайшие три года в размере 8,5 копеек, и по итогам 2019 года рекомендованный Советом директоров размер выплат оказался чётко в соответствии с этим Планом. Теперь главное, чтобы эта цифра была благополучно утверждена на ГОСА.

#ENRU

{kind=link}

Forbes в своей статье рассуждает как после пандемии и кризиса изменятся авиаперевозки для тех, кто ещё сможет себе их позволить, и предсказывает, что пассажиров ждут более дорогие билеты, полупустые самолеты, уход лоукостеров с рынка и отмена привилегий для часто летающих пассажиров, а чтобы вернуть пассажиропоток на уровень 2019 года авиационной отрасли потребуется от 2 до 5 лет.

Forbes.ru

Дорогие билеты, полупустые самолеты и уход лоукостеров: как мы будем летать после пандемии

Как после пандемии и кризиса изменятся авиаперевозки для тех, кто еще сможет себе их позволить? Пассажиров ждут более дорогие билеты, полупустые самолеты, уход лоукостеров с рынка и отмена привилегий для часто летающих пассажиров.

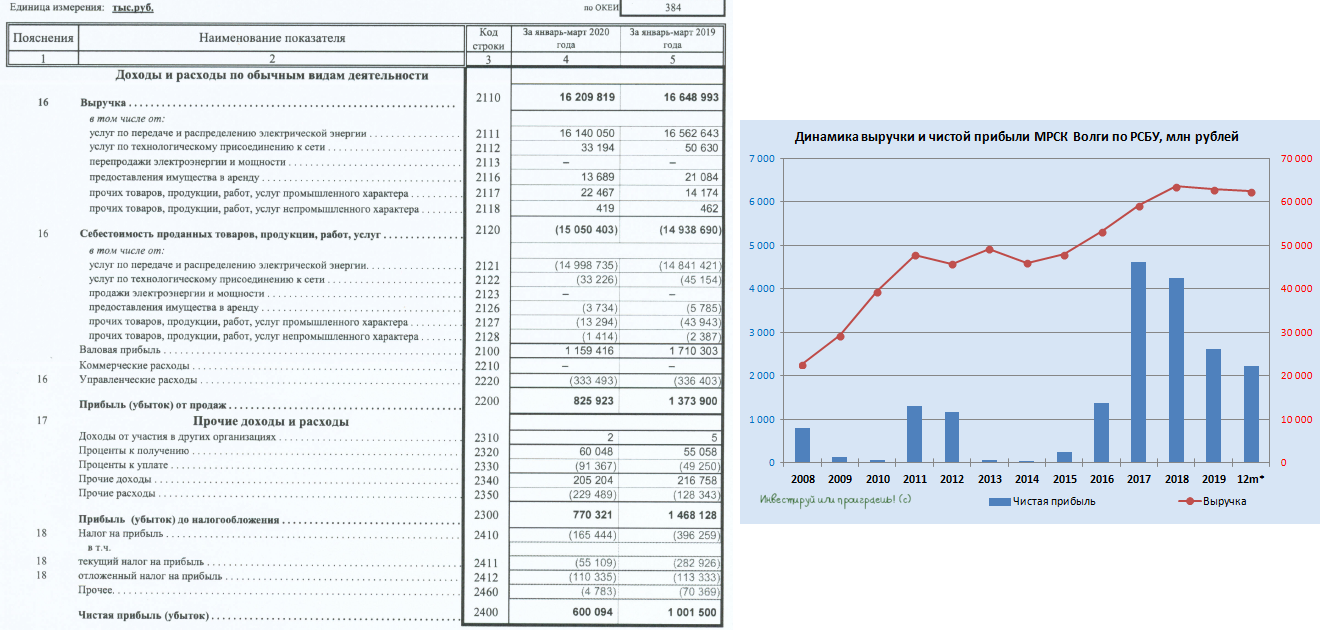

МРСК Волги открыла сезон бухгалтерских отчётностей по РСБУ за 1 кв. 2020 года среди сетевых распределительных компаний, и цифры, надо сказать, расстроили рынок. Выручка компании по итогам отчётного периода снизилась на 2,6% (г/г) до 16,2 млрд рублей, а чистая прибыль рухнула сразу на 40%, демонстрируя снижение третий год кряду.

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

{kind=link}

{kind=link}

Специально для тех, кто не смог поприсутствовать в пятницу на Дне акционера Московской биржи в режиме онлайн, предлагаю посмотреть состоявшуюся видеоконференцию в записи. Потратьте час своего времени, не поленитесь!

#MOEX

#MOEX

YouTube

День акционера Московской биржи

Акционеры НОВАТЭКа утвердили рекомендованные Советом директоров финальные дивиденды за 2019 год в размере 18,1 руб. на акцию.

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

{kind=link}

Предлагаю вашему вниманию ещё один свежий сюжет для просмотра. На сей раз это получасовой фильм Наили Аскер-заде "Идеальный шторм в экономике".

Члены правительства рассказали о том, как именно государство будет поддерживать экономику, и сколько средств на это будет направлено. Глава ЛУКОЙЛа Вагит Алекперов разъяснил ситуацию на нефтяном рынке, министр экономического развития Максим Решетников и министр финансов Антон Силуанов рассказали, как будут выплачиваться пенсии и пособия по безработице, а глава Сбербанка Герман Греф объяснил, как банк помогает компаниям и гражданам в условиях разворачивающегося мирового кризиса и низких цен на нефть.

Как бы вы не относились ко всей этой ситуации, автору фильма и отдельным героям этого фильма, потратить полчаса на просмотр стоит.

Члены правительства рассказали о том, как именно государство будет поддерживать экономику, и сколько средств на это будет направлено. Глава ЛУКОЙЛа Вагит Алекперов разъяснил ситуацию на нефтяном рынке, министр экономического развития Максим Решетников и министр финансов Антон Силуанов рассказали, как будут выплачиваться пенсии и пособия по безработице, а глава Сбербанка Герман Греф объяснил, как банк помогает компаниям и гражданам в условиях разворачивающегося мирового кризиса и низких цен на нефть.

Как бы вы не относились ко всей этой ситуации, автору фильма и отдельным героям этого фильма, потратить полчаса на просмотр стоит.

YouTube

Опасный вирус: экономика | фильм Наили Аскер-заде

На наших глазах разворачивается беспрецедентный по своим масштабам кризис, синхронно влияющий на все страны. С подобным мир не сталкивался со времен Великой депрессии. Хватит ли России запасов Фонда национального благосостояния, чтобы выдержать это испытание?…

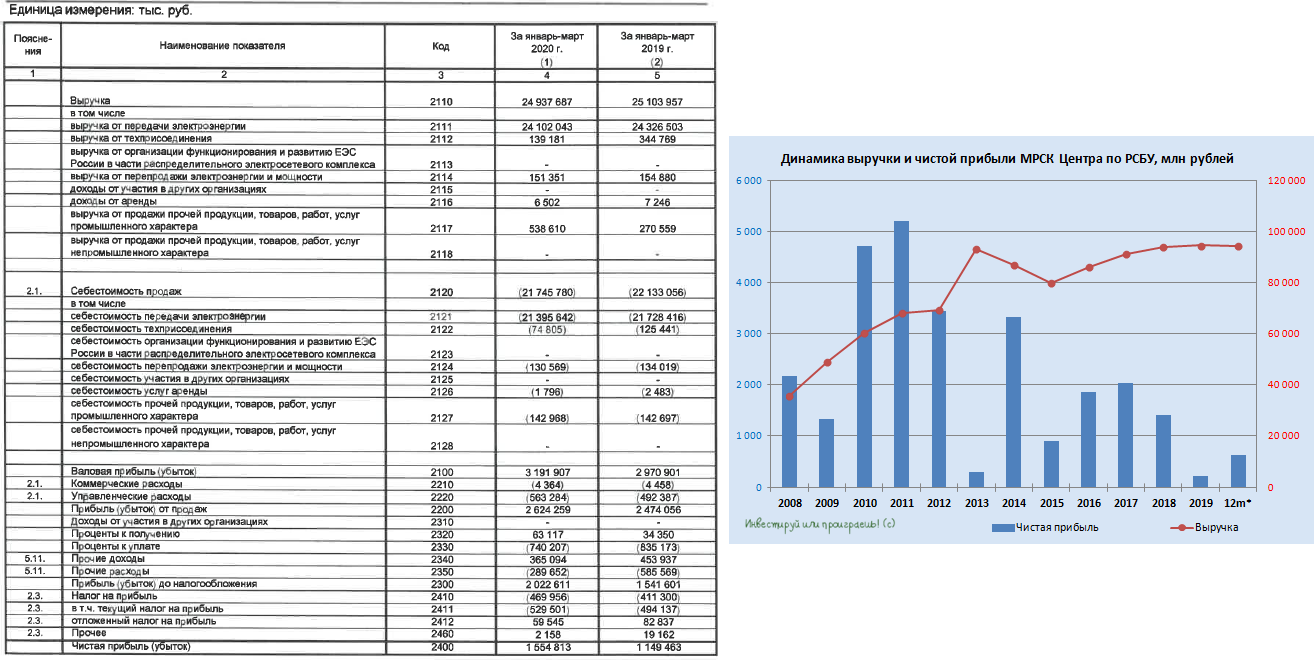

МРСК Центра начинает воскресать из мёртвых, демонстрируя по итогам 1 кв. 2020 года рост чистой прибыли по РСБУ на 35% (г/г) до 1,55 млрд рублей при немного просевшей выручке (-0,7% до 24,9 млрд). Правда, надолго ли, когда вся страна продолжает сидеть на самоизоляции?

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

{kind=link}

В последнее время меня часто закидывают сообщениями, что я думаю по поводу текущей коронавирусной ситуации, ждать ли второй волны распродаж, из каких акций состоит мой портфель и вообще как жить дальше?

А я взял - и написал для РБК целую статью, объединив все эти темы. Очень надеюсь, что старался не зря и среди множества букв кто-то найдёт для себя что-то полезное.

А я взял - и написал для РБК целую статью, объединив все эти темы. Очень надеюсь, что старался не зря и среди множества букв кто-то найдёт для себя что-то полезное.

РБК

«Вторая волна коронакризиса»: или как заработать на панике

РБК Инвестиции :: «Вторая волна коронакризиса»: или как заработать на панике :: Новости

👍 Очень изящно сегодня поступил Совет директоров Газпромнефти, рекомендовав «одобрить предложения о выплате годовых дивидендов по результатам деятельности компании в 2019 году в размере 37,96 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных ранее по результатам шести месяцев 2019 года в размере 18,14 руб)».

C одной стороны, дивидендных выплат в размере 200+ млрд рублей по итогам 2019 года мы не увидели (о чём так небезосновательно мечтали в своих сладких снах), ограничившись в общей сложности суммой в 180 млрд. Но с другой стороны, серьёзные намерения о переходе на дивиденды в размере 50% от ЧП по МСФО, озвученные на февральском Дне инвестора Газпрома в Нью-Йорке, Газпромнефть по сути сдержала! Просто я в своих оптимистических расчётах закладывался на 50% от ЧП за весь 2019 год, а надо было за точку отсчёта брать второе полугодие.

💰 В итоге картина получается следующая: промежуточные дивиденды Газпромнефти - исходя из нормы выплат в 40% от ЧП за 1 полугодие 2019 года, а финальные дивиденды - исходя из нормы выплат в 50% от ЧП за 2 полугодие 2019 года. Красота!

Т.е. фактически обещанный переход на норму выплат в 50% от ЧП по МСФО состоялся. И по итогам минувшего года мы видим рекордный дивиденд в размере 37,96 руб. и рекордную ДД на уровне 10,4% (по текущим котировкам). Дивидендная отсечка намечена на 26 июня 2020 года (или 24 июня, с учётом режима торгов Т+2).

#SIBN

C одной стороны, дивидендных выплат в размере 200+ млрд рублей по итогам 2019 года мы не увидели (о чём так небезосновательно мечтали в своих сладких снах), ограничившись в общей сложности суммой в 180 млрд. Но с другой стороны, серьёзные намерения о переходе на дивиденды в размере 50% от ЧП по МСФО, озвученные на февральском Дне инвестора Газпрома в Нью-Йорке, Газпромнефть по сути сдержала! Просто я в своих оптимистических расчётах закладывался на 50% от ЧП за весь 2019 год, а надо было за точку отсчёта брать второе полугодие.

💰 В итоге картина получается следующая: промежуточные дивиденды Газпромнефти - исходя из нормы выплат в 40% от ЧП за 1 полугодие 2019 года, а финальные дивиденды - исходя из нормы выплат в 50% от ЧП за 2 полугодие 2019 года. Красота!

Т.е. фактически обещанный переход на норму выплат в 50% от ЧП по МСФО состоялся. И по итогам минувшего года мы видим рекордный дивиденд в размере 37,96 руб. и рекордную ДД на уровне 10,4% (по текущим котировкам). Дивидендная отсечка намечена на 26 июня 2020 года (или 24 июня, с учётом режима торгов Т+2).

#SIBN

{kind=link}

💰 Как и ожидалось, акционеры Мосбиржи благополучно утвердили рекомендованный дивиденд за 2019 год в размере 7,93 руб. на акцию (в общей сложности это 18,1 млрд рублей или 89% от годовой чистой прибыли).

Собственно, это было понятно ещё в середине апреля, вспоминая уверенность в словах председателя набсовета Мосбиржи Олега Вьюгина, в рамках онлайн-сессии Петербургского международного юридического форума.

Дивидендная отсечка намечена на 15 мая (или 13 мая с учётом режима торгов Т+2).

#MOEX

Собственно, это было понятно ещё в середине апреля, вспоминая уверенность в словах председателя набсовета Мосбиржи Олега Вьюгина, в рамках онлайн-сессии Петербургского международного юридического форума.

Дивидендная отсечка намечена на 15 мая (или 13 мая с учётом режима торгов Т+2).

#MOEX

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Вышел отчет X5 Retail Group за 1 квартал.

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

{kind=link}

Совет директоров МРСК ЦП рекомендовал ГОСА не выплачивать финальные дивиденды по обыкновенным акциям по итогам 2019 года. А это значит, что промежуточные выплаты за 9 месяцев автоматически превращаются в итоговые годовые, а совокупная ДД по итогам 2019 года, таким образом, составит достаточно скромные 6,7%. Хотя я, признаюсь, всё же рассчитывал на какие-то небольшие финальные дивиденды.

Что уж там душой кривить: сетевые распределительные компании, в том числе и МРСК ЦП, сейчас вряд ли привлекательно смотрятся для долгосрочных покупок, учитывая все навалившиеся на них проблемы, в том числе и отраслевые (со сбытами). Ещё после публикации годовой бухгалтерской отчётности за 2019 год уже чувствовалось напряжение, глядя на цифры, представленные в нем. А между тем проблемы никуда не делись, посмотрим как удастся остановить рост дебиторской задолженности в 2020 году и «утихомирить» статью «Прочие расходы».

#MRKP

Что уж там душой кривить: сетевые распределительные компании, в том числе и МРСК ЦП, сейчас вряд ли привлекательно смотрятся для долгосрочных покупок, учитывая все навалившиеся на них проблемы, в том числе и отраслевые (со сбытами). Ещё после публикации годовой бухгалтерской отчётности за 2019 год уже чувствовалось напряжение, глядя на цифры, представленные в нем. А между тем проблемы никуда не делись, посмотрим как удастся остановить рост дебиторской задолженности в 2020 году и «утихомирить» статью «Прочие расходы».

#MRKP

{kind=link}

Совет директоров МРСК Урала рекомендовал ГОСА выплатить финальный дивиденд по обыкновенным акциям за 2019 год в размере 0,73 коп. на бумагу. С учётом ранее выплаченных 0,32 коп. совокупный дивиденд оценивается на уровне 1,05 коп, что ориентирует на годовую дивидендную доходность (ДД) за 2019 год порядка 6,75% (в точности, как и у МРСК ЦП).

#MRKU

#MRKU

{kind=link}

🧮 Энел Россия начинает новую жизнь, уже без Рефтинской ГРЭС, а потому финансовые результаты компании по МСФО за 1 кв. 2020 года, которые она опубликовала во вторник, сейчас вряд ли стоит считать информативными, ведь сравнение идёт с аналогичным периодом прошлого года, когда эта тепловая угольная электростанция ещё входила в состав Энел.

📉 Поэтому никакого удивления не должно вызывать ни падение производственных показателей компании за первые три месяца текущего года, ни снижение выручки и EBITDA на 37% до 12,1 и 3,3 млрд рублей соответственно, ни двукратное сокращение чистой прибыли до 1,5 млрд. По тематическому хэштегу (внизу поста) вы можете восстановить в памяти недавние события из жизни компании и, самое главное, ещё раз погрузиться при большом желании в детали Стратегии-2022, я же с вашего позволения обращу внимание на другой интересный и при этом не очень приятный момент.

🤦🏻♂️ Как вы помните, Совет директоров Энел Россия ровно неделю тому назад рекомендовал дивиденд за 2019 год в размере 0,085 руб. на акцию, и рынок даже уже успел порадоваться этой новости, отреагировав ростом котировок с 86 до 93 коп., однако в ходе состоявшейся телеконференции гендиректор компании Карло Палашано недвусмысленно дал понять, что Энел Россия в нынешней ситуации на рынке не исключает изменений в выплате дивидендов за 2019 год по итогам решения акционеров, однако пока в силе остаётся уже выданная рекомендация Совета директоров:

"Рекомендация была направлена акционерам. Решение акционеры вынесут на ежегодном собрании... На сегодняшний момент ни менеджмент, ни совет директоров ничего другого акционерам не предлагали... Мы не можем исключать, что что-то может измениться. Но в настоящий момент все процедуры уже запущены и финализировны для выплаты".

Очень хочется верить, что это своего рода блеф по-итальянски, т.к. дивидендная история – это единственный драйвер, способный поддержать котировки акций Энел Россия в ближайшие несколько лет трансформации компании в сторону «озеленения». А вот если действительно подтвердятся самые мрачные опасения, то я боюсь даже подумать куда скатятся котировки, потеряв веру в эту дивидендную поддержку.

В общем, сохраняю здоровый оптимизм и держу руку на пульсе.

#ENRU

📉 Поэтому никакого удивления не должно вызывать ни падение производственных показателей компании за первые три месяца текущего года, ни снижение выручки и EBITDA на 37% до 12,1 и 3,3 млрд рублей соответственно, ни двукратное сокращение чистой прибыли до 1,5 млрд. По тематическому хэштегу (внизу поста) вы можете восстановить в памяти недавние события из жизни компании и, самое главное, ещё раз погрузиться при большом желании в детали Стратегии-2022, я же с вашего позволения обращу внимание на другой интересный и при этом не очень приятный момент.

🤦🏻♂️ Как вы помните, Совет директоров Энел Россия ровно неделю тому назад рекомендовал дивиденд за 2019 год в размере 0,085 руб. на акцию, и рынок даже уже успел порадоваться этой новости, отреагировав ростом котировок с 86 до 93 коп., однако в ходе состоявшейся телеконференции гендиректор компании Карло Палашано недвусмысленно дал понять, что Энел Россия в нынешней ситуации на рынке не исключает изменений в выплате дивидендов за 2019 год по итогам решения акционеров, однако пока в силе остаётся уже выданная рекомендация Совета директоров:

"Рекомендация была направлена акционерам. Решение акционеры вынесут на ежегодном собрании... На сегодняшний момент ни менеджмент, ни совет директоров ничего другого акционерам не предлагали... Мы не можем исключать, что что-то может измениться. Но в настоящий момент все процедуры уже запущены и финализировны для выплаты".

Очень хочется верить, что это своего рода блеф по-итальянски, т.к. дивидендная история – это единственный драйвер, способный поддержать котировки акций Энел Россия в ближайшие несколько лет трансформации компании в сторону «озеленения». А вот если действительно подтвердятся самые мрачные опасения, то я боюсь даже подумать куда скатятся котировки, потеряв веру в эту дивидендную поддержку.

В общем, сохраняю здоровый оптимизм и держу руку на пульсе.

#ENRU

{kind=link}

💰 Совет директоров МРСК Волги рекомендовал финальные дивиденды за 2019 год в размере 0,11 коп. на акцию, что вкупе с раннее выплаченными промежуточными дивидендами за 9 месяцев в размере 0,54 коп. ориентирует нас на совокупные выплаты за 2019 год на уровне 0,65 коп. и годовую ДД около 7,6% по текущим котировкам.

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

{kind=link}

BELUGA GROUP взяла и удивила первыми дивидендами в своей истории, решив выплатить за 2019 год 32 рубля на одну акцию, что в общей сложности составляет 505,6 млн рублей.

Таким образом на выплату дивидендов по акциям, находящимся в свободном обращении (без учёта оставшихся после погашения казначейских акций), будет направлено 407,8 млн рублей, что составляет 30% от ЧП по МСФО за прошлый год. Дивидендная доходность по текущим котировкам достаточно скромная – чуть более 2%, но прецедент теперь есть. Хочется надеяться на продолжение данной практики, а также появление более чёткой дивидендной политики.

Председатель совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Совет директоров компании принял решение рекомендовать общему собранию акционеров выплатить дивиденды. Этому решению способствовал ряд факторов: уровень чистой прибыли, достигнутый в 2019 году, – 1,4 млрд. рублей; позитивные операционные показатели, продемонстрированные компанией в 1 кв 2020 года; качественное развитие корпоративного управления и повышение социальной ответственности нашего бизнеса. Эти достижения компании позволили нам рекомендовать выплаты дивидендов даже в текущей непростой ситуации, обусловленной пандемией COVID-19.

Хочу также отметить тот факт, что совет директоров будет рекомендовать осуществлять регулярные дивидендные выплаты, в зависимости от свободного денежного потока компании, в размере 30-50% от чистой прибыли. Наша уверенность в стабильных результатах группы основывается на планомерно реализуемой стратегии диверсификации бизнеса, повышении эффективности операций компании, а также – на потенциале роста, которым обладает BELUGA GROUP».

#BELU

Таким образом на выплату дивидендов по акциям, находящимся в свободном обращении (без учёта оставшихся после погашения казначейских акций), будет направлено 407,8 млн рублей, что составляет 30% от ЧП по МСФО за прошлый год. Дивидендная доходность по текущим котировкам достаточно скромная – чуть более 2%, но прецедент теперь есть. Хочется надеяться на продолжение данной практики, а также появление более чёткой дивидендной политики.

Председатель совета директоров Николай Белокопытов прокомментировал данное корпоративное событие следующим образом:

«Совет директоров компании принял решение рекомендовать общему собранию акционеров выплатить дивиденды. Этому решению способствовал ряд факторов: уровень чистой прибыли, достигнутый в 2019 году, – 1,4 млрд. рублей; позитивные операционные показатели, продемонстрированные компанией в 1 кв 2020 года; качественное развитие корпоративного управления и повышение социальной ответственности нашего бизнеса. Эти достижения компании позволили нам рекомендовать выплаты дивидендов даже в текущей непростой ситуации, обусловленной пандемией COVID-19.

Хочу также отметить тот факт, что совет директоров будет рекомендовать осуществлять регулярные дивидендные выплаты, в зависимости от свободного денежного потока компании, в размере 30-50% от чистой прибыли. Наша уверенность в стабильных результатах группы основывается на планомерно реализуемой стратегии диверсификации бизнеса, повышении эффективности операций компании, а также – на потенциале роста, которым обладает BELUGA GROUP».

#BELU

{kind=link}

💰 Как и в случае с МРСК Волга, под давлением оказались и дивиденды МОЭСК за 2019 год: после промежуточных выплат в размере 4,24 коп. за 9 месяцев 2019 года, финальный дивиденд, рекомендованный сегодня Советом директоров, оказался на уровне 2,55 коп. Таким образом, совокупный дивиденд за 2019 год оценивается на уровне 6,78 коп, а общая ДД - не дотягивает и до 6% по текущим котировкам.

👀 Правда, в отличие от Волги, у МОЭСК главным камнем преткновения стали уточнения в инвестиционной программе развития (ИПР) за 2019 год (скачивать не рекомендую, там очень много букв) в плане амортизации: её оценили вместо 22,8 млрд рублей теперь уже на уровне 24,3 млрд. Несущественно прибавили и другие статьи из ИПР, влияющие на дивидендную формулу.

👇 В общем, уже очевидно, что минувший год акционеров сетевых компаний дивидендами не побалует. За исключением разве что ФСК ЕЭС и Ленэнерго (ап), где сохраняется определённая стабильность выплат (я надеюсь).

#MSRS

👀 Правда, в отличие от Волги, у МОЭСК главным камнем преткновения стали уточнения в инвестиционной программе развития (ИПР) за 2019 год (скачивать не рекомендую, там очень много букв) в плане амортизации: её оценили вместо 22,8 млрд рублей теперь уже на уровне 24,3 млрд. Несущественно прибавили и другие статьи из ИПР, влияющие на дивидендную формулу.

👇 В общем, уже очевидно, что минувший год акционеров сетевых компаний дивидендами не побалует. За исключением разве что ФСК ЕЭС и Ленэнерго (ап), где сохраняется определённая стабильность выплат (я надеюсь).

#MSRS

{kind=link}