Forwarded from Мир инвестиций

© Kozlov Yury

Amazon: в ожидании сильной финансовой отчётности за 1 кв. 2020 года.

Ещё совсем недавно финансовые СМИ во всём мире подсчитывали бумажные убытки богатейших людей планеты, на фоне обвального падения котировок акций широким фронтом, остановившись в итоге на красивой цифре в $444 млрд, потерянных ими за два коронавирусных месяца.

Любопытно, но кроме прочих в этом списке активно фигурировал и богатейший человек планеты - основатель Amazon Джон Безос, бумажные убытки которого в середине марта оценивались на уровне около $10 млрд (ему принадлежит 11,2% акций). Проходит ровно месяц – и информационный фон вокруг него и компании резко меняется, а котировки акций делают перехай, взлетев с мартовских минимумов в районе $1700 до $2400 (рост примерно +40%).

Вы наверняка заметили, насколько успешна сейчас в нашей стране бизнес-модель Ozon, Wildberries и им подобных в условиях самоизоляции, а теперь спроецируйте этот эффект на США, которые помимо того, что в принципе освоили онлайн-продажи гораздо раньше других и в этом смысле являются законодателями моды, так ещё и живут в самой богатой капиталистической стране мира, заточенной прежде всего на потребление всего и вся. И уж тем более, когда речь идёт об игроке №1 в мире на этом рынке.

В то время как большинство компаний по всему миру сейчас терпят крах, переживают серьёзный кризис из-за резкого падения спроса и пытаются подстроиться под суровую реальность, сотням миллионов людей, фактически запертым дома в режиме самоизоляции, фактически ничего не остаётся, кроме как покупать еду и непродовольственные товары через интернет. Так безопасней в эпоху коронавируса, порой даже увлекательней, чем поход в оффлайн-магазин, а для некоторых – хорошее средство хоть чем-то скрасить дни заточения в своём жилище и порадовать себя покупками, невзирая ни на что. Ну а Amazon для американцев – это традиционно самая любимая онлайн-площадка (аналогичная история с Netflix в сегменте развлекательного мультимедиа).

Публикация финансовых результатов Amazon за 1 кв. 2020 года намечена на 30 апреля, и никаких сомнений в том, что они будут очень сильными, нет и быть не может. Аналитики уже сейчас прогнозируют увеличение выручки компании на 22% (г/г) до $73 млрд, что соответствует продажам на уровне $10 000 каждую секунду! Фантастическая цифра!

Эта история не претендует на звание инвестиционной идеи, по крайней мере в моём представлении, ведь покупать на исторических хаях – та ещё авантюра. Однако для расширения кругозора и личного опыта вы просто обязаны прочувствовать все текущие «тяготы» и «сложности», с которым сталкивается сейчас Amazon. Вот они тезисно:

✔️ компания перестаёт справляться со спросом на товары первой необходимости, а Джон Безос называет нынешнее количество заказов серьёзной проблемой, из-за неготовности поставщиков и логистов к такой нагрузке:

«Как правило, мы стараемся продавать столько, сколько можем. Но вся наша сеть сейчас настолько перегружена одними дезинфицирующими средствами для рук и туалетной бумагой, что у нас нет возможности обслуживать другие потребности»

✔️ Месяц назад Amazon был вынужден нанять порядка 100 000 новых работников, чтобы облегчить нагрузку на склады. И недавно было афишировано, что в ближайшее время потребуется ещё 75 000 сотрудников в склады и офисы, причём не только в США, но и за их пределами.

✔️ Понятное дело, что на фоне такого ажиотажного спроса было принято разумное решение об отмене традиционных распродаж ко Дню матери (10 мая) и Дню отца (21 июня), а также ряде других скидок и акций. Зачем, если и так выстраивается очередь за покупками?

👆Представляю, как 99% компаний во всём мире мечтают о подобного рода проблемах, однако приходится решать совсем другие задачи и во главу угла ставить скорее выживание бизнеса, нежели высокие амбициозные цели. Но таковы правила игры.

#AMZN

Amazon: в ожидании сильной финансовой отчётности за 1 кв. 2020 года.

Ещё совсем недавно финансовые СМИ во всём мире подсчитывали бумажные убытки богатейших людей планеты, на фоне обвального падения котировок акций широким фронтом, остановившись в итоге на красивой цифре в $444 млрд, потерянных ими за два коронавирусных месяца.

Любопытно, но кроме прочих в этом списке активно фигурировал и богатейший человек планеты - основатель Amazon Джон Безос, бумажные убытки которого в середине марта оценивались на уровне около $10 млрд (ему принадлежит 11,2% акций). Проходит ровно месяц – и информационный фон вокруг него и компании резко меняется, а котировки акций делают перехай, взлетев с мартовских минимумов в районе $1700 до $2400 (рост примерно +40%).

Вы наверняка заметили, насколько успешна сейчас в нашей стране бизнес-модель Ozon, Wildberries и им подобных в условиях самоизоляции, а теперь спроецируйте этот эффект на США, которые помимо того, что в принципе освоили онлайн-продажи гораздо раньше других и в этом смысле являются законодателями моды, так ещё и живут в самой богатой капиталистической стране мира, заточенной прежде всего на потребление всего и вся. И уж тем более, когда речь идёт об игроке №1 в мире на этом рынке.

В то время как большинство компаний по всему миру сейчас терпят крах, переживают серьёзный кризис из-за резкого падения спроса и пытаются подстроиться под суровую реальность, сотням миллионов людей, фактически запертым дома в режиме самоизоляции, фактически ничего не остаётся, кроме как покупать еду и непродовольственные товары через интернет. Так безопасней в эпоху коронавируса, порой даже увлекательней, чем поход в оффлайн-магазин, а для некоторых – хорошее средство хоть чем-то скрасить дни заточения в своём жилище и порадовать себя покупками, невзирая ни на что. Ну а Amazon для американцев – это традиционно самая любимая онлайн-площадка (аналогичная история с Netflix в сегменте развлекательного мультимедиа).

Публикация финансовых результатов Amazon за 1 кв. 2020 года намечена на 30 апреля, и никаких сомнений в том, что они будут очень сильными, нет и быть не может. Аналитики уже сейчас прогнозируют увеличение выручки компании на 22% (г/г) до $73 млрд, что соответствует продажам на уровне $10 000 каждую секунду! Фантастическая цифра!

Эта история не претендует на звание инвестиционной идеи, по крайней мере в моём представлении, ведь покупать на исторических хаях – та ещё авантюра. Однако для расширения кругозора и личного опыта вы просто обязаны прочувствовать все текущие «тяготы» и «сложности», с которым сталкивается сейчас Amazon. Вот они тезисно:

✔️ компания перестаёт справляться со спросом на товары первой необходимости, а Джон Безос называет нынешнее количество заказов серьёзной проблемой, из-за неготовности поставщиков и логистов к такой нагрузке:

«Как правило, мы стараемся продавать столько, сколько можем. Но вся наша сеть сейчас настолько перегружена одними дезинфицирующими средствами для рук и туалетной бумагой, что у нас нет возможности обслуживать другие потребности»

✔️ Месяц назад Amazon был вынужден нанять порядка 100 000 новых работников, чтобы облегчить нагрузку на склады. И недавно было афишировано, что в ближайшее время потребуется ещё 75 000 сотрудников в склады и офисы, причём не только в США, но и за их пределами.

✔️ Понятное дело, что на фоне такого ажиотажного спроса было принято разумное решение об отмене традиционных распродаж ко Дню матери (10 мая) и Дню отца (21 июня), а также ряде других скидок и акций. Зачем, если и так выстраивается очередь за покупками?

👆Представляю, как 99% компаний во всём мире мечтают о подобного рода проблемах, однако приходится решать совсем другие задачи и во главу угла ставить скорее выживание бизнеса, нежели высокие амбициозные цели. Но таковы правила игры.

#AMZN

{kind=link}

Мысли вслух

Что-то мне подсказывает, что с такими ценами на нефть возобновляемые источники энергии (ВИЭ), которые и до всей этой истории последних месяцев стоили дороже традиционной электрогенерации, резко перестанут быть модными.

Очевидно, что в ближайшее время всему миру, в том числе и самым развитым странам, придётся решать куда более насущные вопросы по восстановлению своих экономик и выводу их из спячки, нежели пытаться бороться за сокращение выбросов CO2 в атмосферу.

Также под серьёзным давлением могут оказаться и электромобили, которые помимо того что в принципе стоят гораздо дороже традиционных автомобилей, так ещё и по энергопотреблению ценовой разрыв только вырастет, с такими-то ценами на бензин! (Россию это, к сожалению не касается).

Много изменений произойдёт в самых разных сферах деятельности человека – это уже практически факт, а я повторю свою любимую фразу последних недель: мир уже никогда не будет, как прежде.

Что-то мне подсказывает, что с такими ценами на нефть возобновляемые источники энергии (ВИЭ), которые и до всей этой истории последних месяцев стоили дороже традиционной электрогенерации, резко перестанут быть модными.

Очевидно, что в ближайшее время всему миру, в том числе и самым развитым странам, придётся решать куда более насущные вопросы по восстановлению своих экономик и выводу их из спячки, нежели пытаться бороться за сокращение выбросов CO2 в атмосферу.

Также под серьёзным давлением могут оказаться и электромобили, которые помимо того что в принципе стоят гораздо дороже традиционных автомобилей, так ещё и по энергопотреблению ценовой разрыв только вырастет, с такими-то ценами на бензин! (Россию это, к сожалению не касается).

Много изменений произойдёт в самых разных сферах деятельности человека – это уже практически факт, а я повторю свою любимую фразу последних недель: мир уже никогда не будет, как прежде.

{kind=link}

☀️ Стоило мне только порассуждать в предыдущем посте о влиянии COVID-19 на ВИЭ, как на глаза попалась весьма интересная статья с размышлениями о том, что ждёт в частности солнечную энергетику в 2020 году.

И перспективы вырисовывают для неё, надо признаться, весьма мрачные. В то время как 2019 год был отмечен рекордным ростом солнечной энергии, а ещё буквально в феврале аналитики дружно предсказывали дальнейший бурный рост отрасли, то сегодня «фактор коронавируса» внёс коррективы, заставив этих же аналитиков дружно пересчитать свои же прогнозы на 2020 год и актуализировать их под текущую суровую реальность:

👇 IHS Markit: 142 ГВт (изначальный прогноз) ➡️ 105 ГВт (обновлённый прогноз)

👇 BloombergNEF: 121-154 ГВт ➡️ 108-143 ГВт

👇 Wood Mackenzie: 129,5 ГВт ➡️ 106,4 ГВт

👉 Я полагаю, что ВИЭ в принципе окажется под давлением в ближайшее время, даже после завершения пандемии (особенно в эпоху отрицательных цен на нефть, шутка), а вот авторы данной статьи наоборот полагают, что правительства многих стран будут активно стимулировать восстановление посткризисной экономики, и не исключено, что значительный объём поддержки получат как раз «новые энергетические технологии». Это может дать дополнительный импульс развитию фотоэлектрической генерации и ускорить энергетический переход.

Поживём – увидим.

И перспективы вырисовывают для неё, надо признаться, весьма мрачные. В то время как 2019 год был отмечен рекордным ростом солнечной энергии, а ещё буквально в феврале аналитики дружно предсказывали дальнейший бурный рост отрасли, то сегодня «фактор коронавируса» внёс коррективы, заставив этих же аналитиков дружно пересчитать свои же прогнозы на 2020 год и актуализировать их под текущую суровую реальность:

👇 IHS Markit: 142 ГВт (изначальный прогноз) ➡️ 105 ГВт (обновлённый прогноз)

👇 BloombergNEF: 121-154 ГВт ➡️ 108-143 ГВт

👇 Wood Mackenzie: 129,5 ГВт ➡️ 106,4 ГВт

👉 Я полагаю, что ВИЭ в принципе окажется под давлением в ближайшее время, даже после завершения пандемии (особенно в эпоху отрицательных цен на нефть, шутка), а вот авторы данной статьи наоборот полагают, что правительства многих стран будут активно стимулировать восстановление посткризисной экономики, и не исключено, что значительный объём поддержки получат как раз «новые энергетические технологии». Это может дать дополнительный импульс развитию фотоэлектрической генерации и ускорить энергетический переход.

Поживём – увидим.

{kind=link}

🛢События последних дней на мировом рынке нефти – не что иное, как коронавирусные последствия резкого снижения спроса и переполнения нефтяных хранилищ, вызванные жёсткими карантинными мерами и повсеместным введения режима самоизоляции. Как следствие – отрицательные котировки цен на нефть, в частности сорта WTI, с которыми никогда прежде человечество не сталкивалось и свидетелями чего мы невольно оказались.

Правда, речь тогда шла исключительно о фьючерсах с поставкой в мае, более дальние фьючерсы хоть и остаются под давлением, но в отрицательную область уж точно не собираются. По крайней мере, пока.

🦠Главный ориентир сейчас для всех финансовых рынков – это, как ни странно, динамика распространения коронавируса. Во многом именно на эти данные ориентируются в том числе и руководители всех стран перед принятием решения о мерах по ужесточению или смягчению режима самоизоляции. Картина по миру указывает нам, что на так называемое плато в развитии эпидемии мы уже, судя по всему вышли, не случайно ряд стран уже запланировал постепенное смягчение карантинных мер (Австрия, Франция, Германия, Норвегия, США и др).

Динамика последних трёх дней даёт подобные надежды и в отношении России (см.на диаграмму ниже). Возможно, именно на этом осторожном позитиве участники рынка уже закрывают глаза на неадекватное падение цен на нефть и начинают заглядывать вперёд – в те времена, где снова летают самолёты, люди ходят на работу, а нефть снова стала кому-то нужна.

Правда, речь тогда шла исключительно о фьючерсах с поставкой в мае, более дальние фьючерсы хоть и остаются под давлением, но в отрицательную область уж точно не собираются. По крайней мере, пока.

🦠Главный ориентир сейчас для всех финансовых рынков – это, как ни странно, динамика распространения коронавируса. Во многом именно на эти данные ориентируются в том числе и руководители всех стран перед принятием решения о мерах по ужесточению или смягчению режима самоизоляции. Картина по миру указывает нам, что на так называемое плато в развитии эпидемии мы уже, судя по всему вышли, не случайно ряд стран уже запланировал постепенное смягчение карантинных мер (Австрия, Франция, Германия, Норвегия, США и др).

Динамика последних трёх дней даёт подобные надежды и в отношении России (см.на диаграмму ниже). Возможно, именно на этом осторожном позитиве участники рынка уже закрывают глаза на неадекватное падение цен на нефть и начинают заглядывать вперёд – в те времена, где снова летают самолёты, люди ходят на работу, а нефть снова стала кому-то нужна.

{kind=link}

На фоне отрицательных цен на нефть вот такой вам анекдот на злобу дня! 😄😄

{kind=link}

👍 Не перестаю восхищаться Московской биржей, которая продолжает оставаться одним из главных бенефициаров всей этой коронавирусной паники, наслаждаясь экстремально высокими объёмами торгов в первые месяцы текущего года.

👆Котировки акций Мосбиржи сегодня обновляют свои двухлетние максимумы, впервые с мая 2018 года взлетев выше 117 рублей!

В прошлый понедельник председатель набсовета Московской биржи Олег Вьюгин выразил уверенность, что никаких сомнений в возможности компании выплатить дивиденды за 2019 год (в размере 7,93 руб. на акцию) нет и быть не может, а сегодня и сама Московская биржа в своём официальном пресс-релизе подтвердила, что сроки проведения ГОСА пересматривать не планируется, а намерения выплатить дивиденды за 2019 год остаются в силе. Разумеется, после их утверждения на ГОСА, которое состоится 28 апреля в форме заочного голосования.

#MOEX

👆Котировки акций Мосбиржи сегодня обновляют свои двухлетние максимумы, впервые с мая 2018 года взлетев выше 117 рублей!

В прошлый понедельник председатель набсовета Московской биржи Олег Вьюгин выразил уверенность, что никаких сомнений в возможности компании выплатить дивиденды за 2019 год (в размере 7,93 руб. на акцию) нет и быть не может, а сегодня и сама Московская биржа в своём официальном пресс-релизе подтвердила, что сроки проведения ГОСА пересматривать не планируется, а намерения выплатить дивиденды за 2019 год остаются в силе. Разумеется, после их утверждения на ГОСА, которое состоится 28 апреля в форме заочного голосования.

#MOEX

{kind=link}

Энел Россия – молодцы! По итогам 2019 года Совет директоров компании рекомендовал выплатить дивиденды в размере 0,085 руб. на одну обыкновенную акцию – всё чётко в соответствии с представленным в феврале Стратегическим планом развития компании на 2020-2022 гг.

По текущим котировкам это сулит ДД=9,6% (до вычета налогов), и компания подтверждает свой статус надёжного дивитикера.

Дивидендная отсечка намечена на 9 июля (или 7 июля с режимом торгов Т+2).

#ENRU

По текущим котировкам это сулит ДД=9,6% (до вычета налогов), и компания подтверждает свой статус надёжного дивитикера.

Дивидендная отсечка намечена на 9 июля (или 7 июля с режимом торгов Т+2).

#ENRU

{kind=link}

В Госдуме предложили отменить блокировку мессенджера Telegram.

Такой законопроект подготовили депутаты от «Справедливой России» Федот Тумусов и Дмитрий Ионин, пишет «Коммерсантъ». Они направили его премьер-министру Михаилу Мишустину, а также в Минкомсвязи. В ведомстве подтвердили получение проекта.

По словам авторов законопроекта, сейчас Telegram, несмотря на блокировку, используется в том числе оперштабами правительств Москвы и Подмосковья для информирования о текущей ситуации с коронавирусом. У большинства пользователей мессенджер работает «без каких-либо помех», а в случае чего они пользуются бесплатными средствами обхода блокировок. Таким образом, «дальнейшая декларативная блокировка мессенджера наносит урон не его развитию, а престижу государственной власти», – отмечают депутаты.

P.S. Мне сказали, что если этот пост наберёт более 300 лайков, то отмена блокировки Telegram действительно состоится! Быстрее бы!

Такой законопроект подготовили депутаты от «Справедливой России» Федот Тумусов и Дмитрий Ионин, пишет «Коммерсантъ». Они направили его премьер-министру Михаилу Мишустину, а также в Минкомсвязи. В ведомстве подтвердили получение проекта.

По словам авторов законопроекта, сейчас Telegram, несмотря на блокировку, используется в том числе оперштабами правительств Москвы и Подмосковья для информирования о текущей ситуации с коронавирусом. У большинства пользователей мессенджер работает «без каких-либо помех», а в случае чего они пользуются бесплатными средствами обхода блокировок. Таким образом, «дальнейшая декларативная блокировка мессенджера наносит урон не его развитию, а престижу государственной власти», – отмечают депутаты.

P.S. Мне сказали, что если этот пост наберёт более 300 лайков, то отмена блокировки Telegram действительно состоится! Быстрее бы!

{kind=link}

🏦 Уже завтра российский Центробанк на своём очередном заседании совета директоров помимо всего прочего будет решать и дальнейшую судьбу ключевой ставки, которая на текущий момент составляет 6,0%.

Вариантов развития событий, как и всегда, ровно три. И в текущие смутные времена спрогнозировать решение ЦБ по ключевой ставке становится ещё сложнее, чем раньше, но я предлагаю нам всё-таки попробовать это сделать в предложенном опросе ниже!

С одной стороны, на снижение ставки намекает риторика Эльвиры Набиуллиной о том, что «ЦБ видит некоторый потенциал для снижения ключевой ставки в 2020 году», а с другой – высочайшая волатильность и неопределённость на нефтяном рынке, которая и без того оказывает определённое давление на курс рубля, может поспособствовать отказу ЦБ от снижения ставки на завтрашнем заседании.

Что думаете вы по этому поводу? Голосуйте за ваш вариант!

Вариантов развития событий, как и всегда, ровно три. И в текущие смутные времена спрогнозировать решение ЦБ по ключевой ставке становится ещё сложнее, чем раньше, но я предлагаю нам всё-таки попробовать это сделать в предложенном опросе ниже!

С одной стороны, на снижение ставки намекает риторика Эльвиры Набиуллиной о том, что «ЦБ видит некоторый потенциал для снижения ключевой ставки в 2020 году», а с другой – высочайшая волатильность и неопределённость на нефтяном рынке, которая и без того оказывает определённое давление на курс рубля, может поспособствовать отказу ЦБ от снижения ставки на завтрашнем заседании.

Что думаете вы по этому поводу? Голосуйте за ваш вариант!

{kind=link}

Что решит ЦБ на своём заседании 24 апреля по поводу ключевой ставки?

Anonymous Poll

6%

Ставка будет повышена: слишком много инфляционных рисков и высокая угроза резкого ослабления рубля

35%

Ставка останется без изменений: главное сейчас не навредить

60%

Ставка будет понижена: только так можно перезагрузить российскую экономику, кредиты должны дешеветь

💰Совет директоров Роснефти рекомендовал направить акционерам в качестве финальных дивидендов 18,07 руб. на одну акцию, что в точности соответствует дивидендной политике компании (50% от ЧП по МСФО). А это значит, что наши февральские расчёты, полученные после опубликованной финансовой отчётности за 2019 год, оказались в точности верны, и хоть здесь обошлось без неприятных сюрпризов.

С учётом ранее выплаченных промежуточных дивидендов в размере 15,34 руб. за 6 месяцев, совокупная ДД за 2019 год оценивается сейчас на уровне чуть выше 9% - исторически высокая доходность для компании, а в абсолютном выражении – повторение максимума 2016 года.

#ROSN

С учётом ранее выплаченных промежуточных дивидендов в размере 15,34 руб. за 6 месяцев, совокупная ДД за 2019 год оценивается сейчас на уровне чуть выше 9% - исторически высокая доходность для компании, а в абсолютном выражении – повторение максимума 2016 года.

#ROSN

{kind=link}

Фосагро демонстрирует завидную коронавирусную устойчивость, по итогам 1 кв. 2020 года нарастив производство минеральных удобрений на 8,6% (г/г) до 2,55 млн тонн и увеличив продажи почти на 10% до 2,79 млн тонн. Объём производства апатитового и нефелинового концентратов вырос на 0,9% (г/г) и составил 3,00 млн тонн.

Генеральный директор компании Андрей Гурьев так прокомментировал опубликованные производственные результаты:

«В первом квартале, наблюдая рекордный рост спроса, мы перераспределили наши поставки в пользу домашнего рынка. В результате доля продаж на рынок России в наших общих продажах увеличилась до 33%. Значительный рост закупок под весенние полевые работы, которые в этом году и начались раньше, и идут гораздо динамичнее, объясняется бурным ростом сельхозпроизводства в прошлом году, как следствие реализации продуманной государственной политики в агропромышленном комплексе и поддержки со стороны производителей удобрений.

Если говорить о мировом рынке удобрений, то в течение первого квартала цены на удобрения начали восстанавливаться, на фоне сезонного оживления спроса. Дополнительную поддержку ценам в этот период оказывало глобальное сокращение предложения в связи с низкой рентабельностью производителей, а также реализация мер по противодействию распространению коронавируса».

#PHOR

Генеральный директор компании Андрей Гурьев так прокомментировал опубликованные производственные результаты:

«В первом квартале, наблюдая рекордный рост спроса, мы перераспределили наши поставки в пользу домашнего рынка. В результате доля продаж на рынок России в наших общих продажах увеличилась до 33%. Значительный рост закупок под весенние полевые работы, которые в этом году и начались раньше, и идут гораздо динамичнее, объясняется бурным ростом сельхозпроизводства в прошлом году, как следствие реализации продуманной государственной политики в агропромышленном комплексе и поддержки со стороны производителей удобрений.

Если говорить о мировом рынке удобрений, то в течение первого квартала цены на удобрения начали восстанавливаться, на фоне сезонного оживления спроса. Дополнительную поддержку ценам в этот период оказывало глобальное сокращение предложения в связи с низкой рентабельностью производителей, а также реализация мер по противодействию распространению коронавируса».

#PHOR

{kind=link}

💰 Традиционно за день до публикации своей квартальной финансовой отчётности Северсталь представила рекомендации по дивидендам за 1 кв. 2020 года. Специально для тех, кто боялся их резкого снижения на фоне коронавируса (были даже такие, кто серьёзно полагал, что дивидендов и вовсе не будет), торжественно сообщаю: дивиденды будут!

Причём их размер по итогам первых трёх месяцев текущего года совершенно не отличается от тех цифр, которые мы видели в предыдущих трёх кварталах – 27,35 руб., что ориентирует нас на квартальную ДД=3,14%. Хотя почему они должны, собственно, отличаться, когда производственные показатели компании стабильны, а ценовое давление последних недель замечательно нивелируется девальвационным эффектом.

Как и всегда, дата отсечки по дивидендным выплатам за 1 квартал текущего года и финальным дивидендам за прошлый год совпадает и намечена на 16 июня 2020 года (если я правильно посчитал с учётом режима торгов Т+2 и праздничных дней реальной датой див.отсечки будет 11 июня).

Едем дальше!

#CHMF

Причём их размер по итогам первых трёх месяцев текущего года совершенно не отличается от тех цифр, которые мы видели в предыдущих трёх кварталах – 27,35 руб., что ориентирует нас на квартальную ДД=3,14%. Хотя почему они должны, собственно, отличаться, когда производственные показатели компании стабильны, а ценовое давление последних недель замечательно нивелируется девальвационным эффектом.

Как и всегда, дата отсечки по дивидендным выплатам за 1 квартал текущего года и финальным дивидендам за прошлый год совпадает и намечена на 16 июня 2020 года (если я правильно посчитал с учётом режима торгов Т+2 и праздничных дней реальной датой див.отсечки будет 11 июня).

Едем дальше!

#CHMF

{kind=link}

👨🏫 Не перестаю удивляться, как текущие коронавирусные реалии продолжают менять мир, в том числе и мир инвестиций. Если раньше, для того чтобы поприсутствовать на дне акционера той же Московской биржи надо было ехать в столицу, то сейчас достаточно иметь выход в интернет и пару часов свободного времени для онлайн-присутствия.

Буквально на днях мне пришло электронное письмо с приглашением 24 апреля 2020 года (стоп, так это уже сегодня!!) принять участие в Дне акционера Московской биржи, которое пройдёт в формате видеоконференции! Вот он, XXI век! Я давно удивлялся почему в эпоху современных интернет-технологий не транслировать подобные мероприятия всем желающим через интернет, а режим самоизоляции взял и ускорил этот прогресс.

Я так думаю, следующий шаг – это проведение ГОСА с онлайн-видеотрансляцией в интернете для тех, кто не сможет лично поприсутствовать на собрании акционеров. И текущий год – прекрасная возможность для тестового проведения подобных мероприятий! К тому же, есть прекрасный сайт e-vote.ru, на площадке которого можно легко организовать это. Кстати, там же на e-vote.ru можно совершенно бесплатно принять участие в голосовании и отправить в онлайн-режиме заполненные бюллетени для голосования (мой брокер Сбербанк просит за эту услугу 1500 рублей за каждого эмитента!).

🙇♂️ Для пробы заполнил бюллетени к предстоящим ГОСА в НЛМК и Мобирже – класс! Всё достаточно понятно и юзабельно, а вход – через Госуслуги. Так что есть желание – рекомендую поучаствовать своим скромным голосом в определении будущего компании, акционером которой вы являетесь. Вряд ли вы на что-то повлияете, но кайф ощутите.

Что думаете, дамы и господа? Онлайн-присутствие на ГОСА – это круто?

P.S. Только что позвонил Юрий Денисов и сказал, что если этот пост соберёт 500 лайков….

Буквально на днях мне пришло электронное письмо с приглашением 24 апреля 2020 года (стоп, так это уже сегодня!!) принять участие в Дне акционера Московской биржи, которое пройдёт в формате видеоконференции! Вот он, XXI век! Я давно удивлялся почему в эпоху современных интернет-технологий не транслировать подобные мероприятия всем желающим через интернет, а режим самоизоляции взял и ускорил этот прогресс.

Я так думаю, следующий шаг – это проведение ГОСА с онлайн-видеотрансляцией в интернете для тех, кто не сможет лично поприсутствовать на собрании акционеров. И текущий год – прекрасная возможность для тестового проведения подобных мероприятий! К тому же, есть прекрасный сайт e-vote.ru, на площадке которого можно легко организовать это. Кстати, там же на e-vote.ru можно совершенно бесплатно принять участие в голосовании и отправить в онлайн-режиме заполненные бюллетени для голосования (мой брокер Сбербанк просит за эту услугу 1500 рублей за каждого эмитента!).

🙇♂️ Для пробы заполнил бюллетени к предстоящим ГОСА в НЛМК и Мобирже – класс! Всё достаточно понятно и юзабельно, а вход – через Госуслуги. Так что есть желание – рекомендую поучаствовать своим скромным голосом в определении будущего компании, акционером которой вы являетесь. Вряд ли вы на что-то повлияете, но кайф ощутите.

Что думаете, дамы и господа? Онлайн-присутствие на ГОСА – это круто?

P.S. Только что позвонил Юрий Денисов и сказал, что если этот пост соберёт 500 лайков….

🏦 Российский Центробанк снизил ключевую ставку сразу на 50 б.п. до исторического минимума в 5,5%! Браво!

Это хорошо, что ЦБ отдаёт себе отчёт в необходимости стимулирования деловой активности в стране, без которого возврат экономики и бизнеса к нормальному ритму окажется ещё более сложным.

Эйфории я не испытываю и чудес от фондового рынка на этих стимулирующих мерах от ЦБ я не жду, т.к. прекрасно отдаю себе отчёт, что эти меры вынужденные и, пожалуй, единственно правильные в текущей ситуации. Любое удешевление стоимости заёмных средств сейчас – как глоток свежего воздуха. Ведь с учётом роста безработицы в стране, которая до конца года будет только расти (эффект домино никто не отменял), вероятность невыплат по кредитам среди населения и компаний уже сейчас выросла до максимальных значений за последние 20 лет (на уровне 8%), и не факт, что эта цифра продолжит расти и дальше.

В общем, взятый курс ЦБ выглядит единственно верным. Будем надеяться, это позволит хоть как-то смягчить болезненный удар для всей российской экономики, который она испытает (и уже испытывает) на себе по итогам 2020 года.

Это хорошо, что ЦБ отдаёт себе отчёт в необходимости стимулирования деловой активности в стране, без которого возврат экономики и бизнеса к нормальному ритму окажется ещё более сложным.

Эйфории я не испытываю и чудес от фондового рынка на этих стимулирующих мерах от ЦБ я не жду, т.к. прекрасно отдаю себе отчёт, что эти меры вынужденные и, пожалуй, единственно правильные в текущей ситуации. Любое удешевление стоимости заёмных средств сейчас – как глоток свежего воздуха. Ведь с учётом роста безработицы в стране, которая до конца года будет только расти (эффект домино никто не отменял), вероятность невыплат по кредитам среди населения и компаний уже сейчас выросла до максимальных значений за последние 20 лет (на уровне 8%), и не факт, что эта цифра продолжит расти и дальше.

В общем, взятый курс ЦБ выглядит единственно верным. Будем надеяться, это позволит хоть как-то смягчить болезненный удар для всей российской экономики, который она испытает (и уже испытывает) на себе по итогам 2020 года.

{kind=link}

📉 ЦБ пересмотрел экономические прогнозы на 2020-2022 гг., естественно в сторону понижения, на фоне пандемии коронавируса, падения цен на нефть и снижения спроса на российский экспорт.

{kind=link}

🛬 Группа Аэрофлот объявила сегодня операционные результаты за март 2020 года.

Не надо было быть большим экспертом, чтобы предсказать резкое сокращение всех показателей, в самый разгар пандемии во всём мире. Итак, по сравнению с мартом прошлого года Аэрофлот перевёз всего 3,0 млн пассажиров, что на треть ниже, а процент занятости кресел снизился с 80,3% до 62,6%. В апреле, как вы понимаете, предстоит дальнейшее «обнуление» этих показателей и ещё более глубокое снижение. Это уже неизбежно.

По итогам 1 кв. 2020 года снижение не столь существенное – всего на 12,3% до 11,2 млн пассажиров, однако лишь по одной единственной причине, что январь и февраль были практически полноценными для авикомпании в плане перелётов и затронуты были разве что азиатские направления.

Я по прежнему не смотрю в сторону покупок акций Аэрофлота, даже несмотря на из двукратное снижение за последние пару месяцев. Во-первых, коронавирусная история ещё в самом разгаре и пока трудно предсказать чем (а главное когда) она в итоге завершится, насколько болезненным окажется переход к привычному ритму жизни и насколько быстро удастся восстановить в итоге пассажиропоток до докризисных уровней.

Здесь вы конечно можете резонно напомнить мне про мощную господдержку отечественной авиаотрасли (Путин пообещал 23 млрд рублей), однако не нужно забывать, что она будет направлено главным образом на «лечение» самых болезненных мест – погашение обязательств по зарплате, лизинг воздушных судов и т.п. Фактически, отрасли просто помогут выжить, а мечтать о каких-то золотых временах отечественных авиаперевозчиков, увы, не приходится. Я с трудом могу представить сценарий, при котором Аэрофлот вдруг окажется в шоколаде, будет купаться в чистой прибыли и раздаривать щедрые дивиденды своим акционерам в 2020-2021 гг.

#AFLT

Не надо было быть большим экспертом, чтобы предсказать резкое сокращение всех показателей, в самый разгар пандемии во всём мире. Итак, по сравнению с мартом прошлого года Аэрофлот перевёз всего 3,0 млн пассажиров, что на треть ниже, а процент занятости кресел снизился с 80,3% до 62,6%. В апреле, как вы понимаете, предстоит дальнейшее «обнуление» этих показателей и ещё более глубокое снижение. Это уже неизбежно.

По итогам 1 кв. 2020 года снижение не столь существенное – всего на 12,3% до 11,2 млн пассажиров, однако лишь по одной единственной причине, что январь и февраль были практически полноценными для авикомпании в плане перелётов и затронуты были разве что азиатские направления.

Я по прежнему не смотрю в сторону покупок акций Аэрофлота, даже несмотря на из двукратное снижение за последние пару месяцев. Во-первых, коронавирусная история ещё в самом разгаре и пока трудно предсказать чем (а главное когда) она в итоге завершится, насколько болезненным окажется переход к привычному ритму жизни и насколько быстро удастся восстановить в итоге пассажиропоток до докризисных уровней.

Здесь вы конечно можете резонно напомнить мне про мощную господдержку отечественной авиаотрасли (Путин пообещал 23 млрд рублей), однако не нужно забывать, что она будет направлено главным образом на «лечение» самых болезненных мест – погашение обязательств по зарплате, лизинг воздушных судов и т.п. Фактически, отрасли просто помогут выжить, а мечтать о каких-то золотых временах отечественных авиаперевозчиков, увы, не приходится. Я с трудом могу представить сценарий, при котором Аэрофлот вдруг окажется в шоколаде, будет купаться в чистой прибыли и раздаривать щедрые дивиденды своим акционерам в 2020-2021 гг.

#AFLT

{kind=link}

Очень нетривиальным оказалось состоявшееся вчера ГОСА у НЛМК.

Напомню предысторию. 12 февраля Совет директоров компании рекомендовал годовому собранию акционеров утвердить финальные дивиденды за 2019 год в размере 5,16 руб. на акцию, и я не припомню, когда в случае с НЛМК эти рекомендации ставились под сомнение. Однако на вчерашнем ГОСА рекомендованный размер дивидендов неожиданно не был утверждён: против проголосовало 92% участников (при том, что доля Владимира Лисина через кипрский квазиофшор FLETCHER GROUP HOLDINGS LIMITED составляет около 85%).

Истории, когда рекомендованные Советом директоров дивиденды впоследствии были отклонены не редки в российской практике, однако обычно этим грешат не самые благонадёжные компании (сразу на ум приходят Селигдар, Роллман и им подобные). Но тут речь об уважаемом НЛМК! На мой взгляд, это может создать определённый прецедент и негативно отразиться на репутации компании, которая во главу угла в последние годы ставит именно дивиденды. По крайней мере лично я к НЛМК теперь буду относиться чуть настороженнее, нежели к Северстали (надеюсь, хоть она не преподнесёт подобный неприятный сюрприз).

Ладно идём дальше по тексту: «…акционеры НЛМК не утвердили рекомендованный размер дивидендов и предложили его уменьшить вдвое…», а ниже указана обновлённая рекомендация – 3,12 руб. на одну акцию. Я даже калькулятор на всякий случай взял и несколько раз поделил 5,16 руб. пополам – ну никак не получилось 3,12 руб. Ладно, фиг с ним, это я придираюсь.

Ждём теперь с нетерпением 29 мая, когда состоится внеочередное собрание акционеров, на котором будет решена судьба этих пониженных финальных дивидендов. И если одобрение большинства на сей раз всё-таки будет получено, то дивидендной отсечкой может стать 9 июня 2020 года (или 5 июня с учётом режима торгов Т+2).

При этом я понимаю, что решение совета директоров о снижении финальных дивидендов связано с тем, что предыдущие рекомендации давались в других рыночных условиях (ага, расскажите об этом Северстали!). Однако я всё равно не понимаю, чем их спасли эти два рубля лишних дивов? По мне – так репутация дороже.

«В настоящее время правильно скорректировать распределение капитала для обеспечения безусловной финансовой устойчивости во всех сценариях. Компания параллельно оптимизирует инвестиционную программу на 2020 год – прогноз будет озвучен 30 апреля во время объявления финансовых результатов за первый квартал» - так прокомментировали решение в НЛМК.

#NLMK

Напомню предысторию. 12 февраля Совет директоров компании рекомендовал годовому собранию акционеров утвердить финальные дивиденды за 2019 год в размере 5,16 руб. на акцию, и я не припомню, когда в случае с НЛМК эти рекомендации ставились под сомнение. Однако на вчерашнем ГОСА рекомендованный размер дивидендов неожиданно не был утверждён: против проголосовало 92% участников (при том, что доля Владимира Лисина через кипрский квазиофшор FLETCHER GROUP HOLDINGS LIMITED составляет около 85%).

Истории, когда рекомендованные Советом директоров дивиденды впоследствии были отклонены не редки в российской практике, однако обычно этим грешат не самые благонадёжные компании (сразу на ум приходят Селигдар, Роллман и им подобные). Но тут речь об уважаемом НЛМК! На мой взгляд, это может создать определённый прецедент и негативно отразиться на репутации компании, которая во главу угла в последние годы ставит именно дивиденды. По крайней мере лично я к НЛМК теперь буду относиться чуть настороженнее, нежели к Северстали (надеюсь, хоть она не преподнесёт подобный неприятный сюрприз).

Ладно идём дальше по тексту: «…акционеры НЛМК не утвердили рекомендованный размер дивидендов и предложили его уменьшить вдвое…», а ниже указана обновлённая рекомендация – 3,12 руб. на одну акцию. Я даже калькулятор на всякий случай взял и несколько раз поделил 5,16 руб. пополам – ну никак не получилось 3,12 руб. Ладно, фиг с ним, это я придираюсь.

Ждём теперь с нетерпением 29 мая, когда состоится внеочередное собрание акционеров, на котором будет решена судьба этих пониженных финальных дивидендов. И если одобрение большинства на сей раз всё-таки будет получено, то дивидендной отсечкой может стать 9 июня 2020 года (или 5 июня с учётом режима торгов Т+2).

При этом я понимаю, что решение совета директоров о снижении финальных дивидендов связано с тем, что предыдущие рекомендации давались в других рыночных условиях (ага, расскажите об этом Северстали!). Однако я всё равно не понимаю, чем их спасли эти два рубля лишних дивов? По мне – так репутация дороже.

«В настоящее время правильно скорректировать распределение капитала для обеспечения безусловной финансовой устойчивости во всех сценариях. Компания параллельно оптимизирует инвестиционную программу на 2020 год – прогноз будет озвучен 30 апреля во время объявления финансовых результатов за первый квартал» - так прокомментировали решение в НЛМК.

#NLMK

{kind=link}

👆В продолжение темы про НЛМК.

✔️ Компания не планирует менять дивидендную политику и будет стремиться выплачивать 100% от свободного денежного потока (FCF):

"В случае быстрой нормализации макроэкономической ситуации компания не исключает доначисление дивидендов до более высокого уровня по результатам 3-4 кварталов", - сообщила представитель НЛМК.

✔️ НЛМК ранее отозвал прогноз кап.вложений на 2020 год из-за пандемии коронавируса, намереваясь понизить его с запланированных ранее $1,1-1,2 млрд, и собирается представить новый прогноз 30 апреля – в день публикации финансовой отчётности за 1 квартал:

"Компания параллельно оптимизирует инвестиционную программу на 2020 год", - подтвердила она.

#NLMK

✔️ Компания не планирует менять дивидендную политику и будет стремиться выплачивать 100% от свободного денежного потока (FCF):

"В случае быстрой нормализации макроэкономической ситуации компания не исключает доначисление дивидендов до более высокого уровня по результатам 3-4 кварталов", - сообщила представитель НЛМК.

✔️ НЛМК ранее отозвал прогноз кап.вложений на 2020 год из-за пандемии коронавируса, намереваясь понизить его с запланированных ранее $1,1-1,2 млрд, и собирается представить новый прогноз 30 апреля – в день публикации финансовой отчётности за 1 квартал:

"Компания параллельно оптимизирует инвестиционную программу на 2020 год", - подтвердила она.

#NLMK

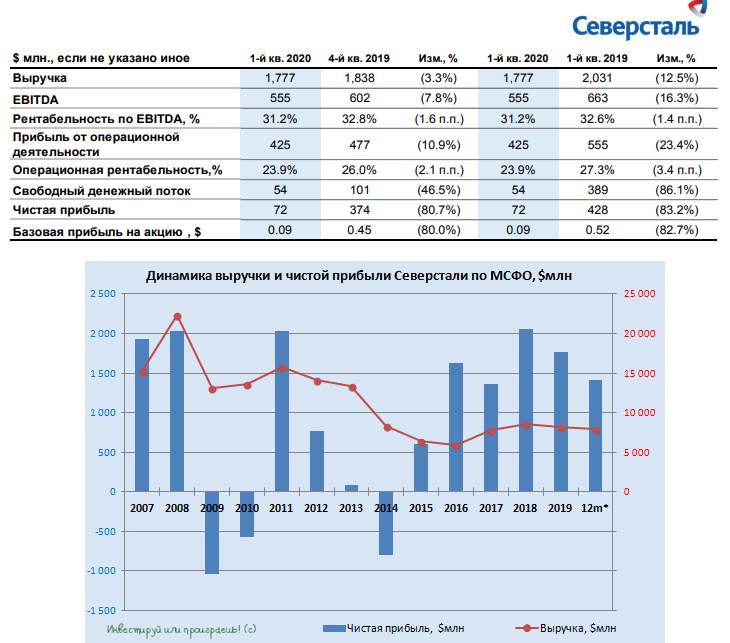

⚙️ Северсталь отчиталась по МСФО за 1 кв. 2020 года.

По сравнению с аналогичным периодом прошлого года выручка компании снизилась сразу на 12,5% до $1,78 млрд, показать EBITDA не досчитался 16,3% и довольствовался результатом в $555 млн, а чистая прибыль и вовсе рухнула в 6 раз, составив скромные $72 млн.

Всему виной оказалась пандемия коронавируса - именно она поспособствовала вынужденной приостановке автозаводов и строительных проектов сначала в Китае, а впоследствии и во всём мире, снижая спрос на металлопродукцию.

👨🏻💼 Гендиректор «Северсталь Менеджмент» Александр Шевелев очень доходчиво и внятно прокомментировал финансовые результаты компании, которые не нуждаются в дополнительном объяснении:

«Первые три месяца были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жёсткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

Ожидания от замедления экономики и снижения спроса на сталь привели к негативной динамике цен на прокат, начиная с марта 2020 года, однако даже текущий уровень цен значительно выше нашей себестоимости. В России девальвация национальной валюты, а также сезонное ослабление спроса привели к переориентации части наших продаж на экспортные направления. Мы сумели воспользоваться гибкостью наших каналов сбыта и нарастили долю экспорта стальной продукции в 1 квартале 2020 года до 45%».

💰 Днём ранее Совет директоров Северстали рекомендовал дивиденды за 1 кв. 2020 года в размере 27,35 руб. на акцию, а значит самое время взглянуть на свободный денежный поток (FCF) компании, отражённый в отчётности, для того чтобы оценить дивидендную щедрость. Что я могу сказать, эта щедрость впечатляет: при ожидаемых затратах на квартальные див.выплаты более $300 млн показатель FCF за первые три месяца текущего года составил всего $54 млн. Это красноречиво нам указывает на то, что Совет директоров сохраняет уверенность в перспективах компании, финансовое положение по-прежнему остаётся устойчивым, а долговая нагрузка такой же скромной – порядка 0,6х (по соотношению NetDebt/EBITDA).

И чтобы не допустить ухудшения ситуации Северсталь очень вовремя пользуется своим озвученным ранее правом возможной корректировки инвестпрограммы на 30-40%, уже сейчас объявив о приостановке ряда инвестпроектов, из-за неблагоприятного развития ситуации на рынках. Прогноз по CAPEX в 2020 году снижен пока на 15% до $1,45 млрд, а план по сокращению менее приоритетных капитальных затрат уже подготовлен.

После вчерашней неприятной дивидендной истории с НЛМК, акции Северстали на данный момент находятся у меня в приоритете в вочлисте среди российских сталеваров.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

По сравнению с аналогичным периодом прошлого года выручка компании снизилась сразу на 12,5% до $1,78 млрд, показать EBITDA не досчитался 16,3% и довольствовался результатом в $555 млн, а чистая прибыль и вовсе рухнула в 6 раз, составив скромные $72 млн.

Всему виной оказалась пандемия коронавируса - именно она поспособствовала вынужденной приостановке автозаводов и строительных проектов сначала в Китае, а впоследствии и во всём мире, снижая спрос на металлопродукцию.

👨🏻💼 Гендиректор «Северсталь Менеджмент» Александр Шевелев очень доходчиво и внятно прокомментировал финансовые результаты компании, которые не нуждаются в дополнительном объяснении:

«Первые три месяца были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жёсткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

Ожидания от замедления экономики и снижения спроса на сталь привели к негативной динамике цен на прокат, начиная с марта 2020 года, однако даже текущий уровень цен значительно выше нашей себестоимости. В России девальвация национальной валюты, а также сезонное ослабление спроса привели к переориентации части наших продаж на экспортные направления. Мы сумели воспользоваться гибкостью наших каналов сбыта и нарастили долю экспорта стальной продукции в 1 квартале 2020 года до 45%».

💰 Днём ранее Совет директоров Северстали рекомендовал дивиденды за 1 кв. 2020 года в размере 27,35 руб. на акцию, а значит самое время взглянуть на свободный денежный поток (FCF) компании, отражённый в отчётности, для того чтобы оценить дивидендную щедрость. Что я могу сказать, эта щедрость впечатляет: при ожидаемых затратах на квартальные див.выплаты более $300 млн показатель FCF за первые три месяца текущего года составил всего $54 млн. Это красноречиво нам указывает на то, что Совет директоров сохраняет уверенность в перспективах компании, финансовое положение по-прежнему остаётся устойчивым, а долговая нагрузка такой же скромной – порядка 0,6х (по соотношению NetDebt/EBITDA).

И чтобы не допустить ухудшения ситуации Северсталь очень вовремя пользуется своим озвученным ранее правом возможной корректировки инвестпрограммы на 30-40%, уже сейчас объявив о приостановке ряда инвестпроектов, из-за неблагоприятного развития ситуации на рынках. Прогноз по CAPEX в 2020 году снижен пока на 15% до $1,45 млрд, а план по сокращению менее приоритетных капитальных затрат уже подготовлен.

После вчерашней неприятной дивидендной истории с НЛМК, акции Северстали на данный момент находятся у меня в приоритете в вочлисте среди российских сталеваров.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

{kind=link}