Крупнейшие металлургические компании России, кроме НЛМК, показали в первом квартале снижение производства стали в годовом выражении. Сами металлурги считают, что во втором квартале ситуация станет ещё сложнее, а цены на продукцию уже находятся «под давлением».

Не зря я несколько дней назад встревожился после прочтения новости о том, что россияне в марте 2020 года взяли рекордное количество кредитов. По-моему я понял откуда взялся такой спрос на заёмные деньги, читаем свежий заголовок: «Расходы россиян в марте стали самыми высокими за всю историю наблюдений». 🤦🏻♂️

Совпадение? Не думаю! ©

Номинальные расходы россиян в марте выросли на 15,1% по сравнению с февралём и даже превзошли на 1% декабрьские, которые традиционно считаются самыми высокими в году. Продовольственный ритейл потом будет с ностальгией вспоминать все эти переполненные туалетной бумагой и гречкой тележки армагедонщиков, которые запаслись всем необходимым вплоть до января 2024 года…

Совпадение? Не думаю! ©

Номинальные расходы россиян в марте выросли на 15,1% по сравнению с февралём и даже превзошли на 1% декабрьские, которые традиционно считаются самыми высокими в году. Продовольственный ритейл потом будет с ностальгией вспоминать все эти переполненные туалетной бумагой и гречкой тележки армагедонщиков, которые запаслись всем необходимым вплоть до января 2024 года…

{kind=link}

Среди ваших родственников, друзей и знакомых есть те, у которых подтверждён случай заражения коронавирусом?

Final Results

10%

Да

90%

Нет

📈 Акции ИСКЧ (Институт Стволовых Клеток Человека) раллируют четвёртый день подряд и за одну только текущую неделю они уже выросли в цене в 3,5 раза! Жаль, что я далёк от медицинской тематики и эта тема не в моей компетенции, а кто-то ведь заработал на этом (по крайней мере, пока ещё бумажную прибыль).

Оказывается, такая крайне позитивная реакция котировок связана с новостями о том, что одно из подразделений института - Центр генетики и репродуктивной медицины Genetico подписал договор с Институтом молекулярной биологии им. В.А. Энгельгардта (ИМБ РАН) о сотрудничестве в разработке и внедрении теста на выявление в крови пациентов антител к белкам вируса COVID-19.

🦠 Пока подавляющее большинство публичных компаний во всём мире на протяжении последнего месяца продолжают оставаться под серьёзным давлением, на фоне эпидемии, разработчики тестов, препаратов и вакцин против COVID-19, а также аптечные сети радостно прибавляют в капитализации (кстати J&J, о которой я рассказывал несколько дней назад в рамках другого своего телеграм-канала – это та же история).

Но это совершенно не означает, что надо сейчас брать и слепо (или из жадности) покупать акции ИСКЧ и других подобных компаний, которые сейчас на хайпе. В таких случаях я всегда говорю: поздно! Компании малой капитализации очень легко могут продемонстрировать как кратный рост, так и кратное падение, когда эта история с коронавирусом начнёт постепенно утихать. Вы же не хотите оказаться тем неудачником, который купил на самых хаях?

#ISKJ

Оказывается, такая крайне позитивная реакция котировок связана с новостями о том, что одно из подразделений института - Центр генетики и репродуктивной медицины Genetico подписал договор с Институтом молекулярной биологии им. В.А. Энгельгардта (ИМБ РАН) о сотрудничестве в разработке и внедрении теста на выявление в крови пациентов антител к белкам вируса COVID-19.

🦠 Пока подавляющее большинство публичных компаний во всём мире на протяжении последнего месяца продолжают оставаться под серьёзным давлением, на фоне эпидемии, разработчики тестов, препаратов и вакцин против COVID-19, а также аптечные сети радостно прибавляют в капитализации (кстати J&J, о которой я рассказывал несколько дней назад в рамках другого своего телеграм-канала – это та же история).

Но это совершенно не означает, что надо сейчас брать и слепо (или из жадности) покупать акции ИСКЧ и других подобных компаний, которые сейчас на хайпе. В таких случаях я всегда говорю: поздно! Компании малой капитализации очень легко могут продемонстрировать как кратный рост, так и кратное падение, когда эта история с коронавирусом начнёт постепенно утихать. Вы же не хотите оказаться тем неудачником, который купил на самых хаях?

#ISKJ

{kind=link}

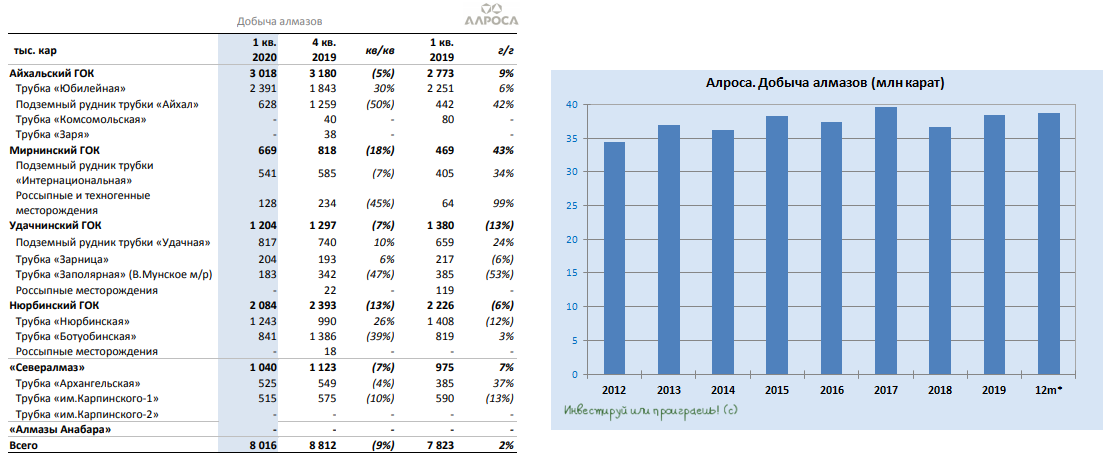

💎 По АЛРОСе сегодня вышла очередная порция статистики «из прошлого»: в том смысле, что результаты 1-го квартала – это уже история, причём история докоронавирусная, а потому останавливаться на ней и восхищаться росту добычи алмазов на 2% (г/г) до 8,0 млн карат и продаж на 15% (кв/кв) до 9,4 млн карат большого смысла нет.

Куда полезней попытаться заглянуть немного в будущее и сразу же обратиться к прогнозам самой компании на 2020 год, представленным в официальном пресс-релизе, и здесь мы видим следующее:

👉 Уровень производства – 34,2 млн карат (чуть ниже ноябрьских прогнозов компании).

👉 Уровень продаж зависит от развития ситуации с распространением COVID-19 и вводимыми на этом фоне ограничительными мерами по всему миру.

По поводу ограничительных мер весьма любопытная сегодняшняя новость – это возможное возобновление работы индийских ювелирных предприятий уже с 20 апреля, в том случае «если будут приняты соответствующие меры предосторожности». Ожидается, что многие подразделения ювелирной промышленности, вероятно, начнут ограниченную деятельность со следующей недели. С точки зрения эпидемиологической обстановки судить не берусь, а вот как акционер АЛРОСА я, разумеется, буду рад такому развитию событий.

А тем временем акции компании упали ниже 60 рублей, и на мой взгляд долгосрочные покупки бумаг сейчас вполне оправданны, вплоть до снижения к мощному уровню поддержки в 50 руб.

#ALRS

Куда полезней попытаться заглянуть немного в будущее и сразу же обратиться к прогнозам самой компании на 2020 год, представленным в официальном пресс-релизе, и здесь мы видим следующее:

👉 Уровень производства – 34,2 млн карат (чуть ниже ноябрьских прогнозов компании).

👉 Уровень продаж зависит от развития ситуации с распространением COVID-19 и вводимыми на этом фоне ограничительными мерами по всему миру.

По поводу ограничительных мер весьма любопытная сегодняшняя новость – это возможное возобновление работы индийских ювелирных предприятий уже с 20 апреля, в том случае «если будут приняты соответствующие меры предосторожности». Ожидается, что многие подразделения ювелирной промышленности, вероятно, начнут ограниченную деятельность со следующей недели. С точки зрения эпидемиологической обстановки судить не берусь, а вот как акционер АЛРОСА я, разумеется, буду рад такому развитию событий.

А тем временем акции компании упали ниже 60 рублей, и на мой взгляд долгосрочные покупки бумаг сейчас вполне оправданны, вплоть до снижения к мощному уровню поддержки в 50 руб.

#ALRS

{kind=link}

Forwarded from Сигналы РЦБ

🤦🏻♂️ Коронавирус всё ещё в самом разгаре, и неизвестно чем и когда закончится вся эта история, а уже сегодня ущерб российской экономики, по мнению Национального рейтингового агентства (НРА), оценивается в 17,9 трлн рублей!

🧟♂️ Потенциально невостребованными на российском рынке труда могут оказаться до 15,5 млн человек, т.е. потенциально каждый десятый. Больше всего от кризиса пострадает сфера услуг (максимальные потери прогнозируются у гостиниц и предприятий общественного питания), меньше всего — производство продуктов питания и табака, сельское, рыбное и лесное хозяйства.

👎 Пессимистический сценарий предполагает падение экономики до -7,1% ВВП в 2020 году, выход на нулевой уровень к 2022 году и достижение роста в 1,5–1,7% к 2024 году. При наихудшем развитии событий реальная зарплата снизится на 7,5–7,8%, курс доллара повысится до 100–103 руб, а инфляция разгонится до 9,2%.

👍 При самом благоприятном стечении обстоятельств, вероятность которых в НРА оценили в 15%, по итогам 2020 года Россию ждёт рост ВВП на 0,4–0,7%, а реальные зарплаты повысятся на 0,3–0,6%. Курс доллара при этом удержится на уровне 75–80 рублей, а инфляция скромно увеличится до 6,2–6,5%.

👉 В общем, надейся на лучшее, но готовься к худшему! ©

🧟♂️ Потенциально невостребованными на российском рынке труда могут оказаться до 15,5 млн человек, т.е. потенциально каждый десятый. Больше всего от кризиса пострадает сфера услуг (максимальные потери прогнозируются у гостиниц и предприятий общественного питания), меньше всего — производство продуктов питания и табака, сельское, рыбное и лесное хозяйства.

👎 Пессимистический сценарий предполагает падение экономики до -7,1% ВВП в 2020 году, выход на нулевой уровень к 2022 году и достижение роста в 1,5–1,7% к 2024 году. При наихудшем развитии событий реальная зарплата снизится на 7,5–7,8%, курс доллара повысится до 100–103 руб, а инфляция разгонится до 9,2%.

👍 При самом благоприятном стечении обстоятельств, вероятность которых в НРА оценили в 15%, по итогам 2020 года Россию ждёт рост ВВП на 0,4–0,7%, а реальные зарплаты повысятся на 0,3–0,6%. Курс доллара при этом удержится на уровне 75–80 рублей, а инфляция скромно увеличится до 6,2–6,5%.

👉 В общем, надейся на лучшее, но готовься к худшему! ©

{kind=link}

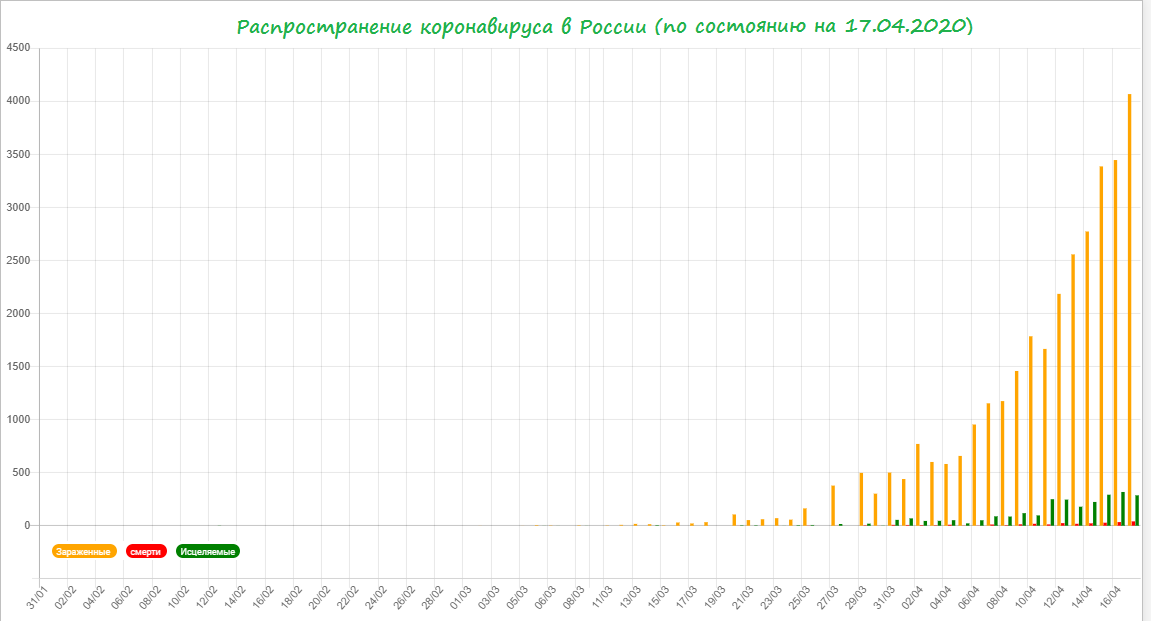

🦠 К сожалению, без оглядки на коронавирусные диаграммы в наши дни самоизоляции ну никак, т.к. во многом именно опираясь на них мы в принципе можем строить хоть какие-то прогнозы по смягчению карантинных мер в нашей стране.

Что я скажу: пока хорошего здесь мало. Количество новых подтверждённых случаев заражения COVID-19 продолжает расти, появляется всё большая уверенность, что самоизоляция не ограничится 30 апреля, и при всём при этом отечественный фондовый рынок выглядит по-прежнему достаточно сильно, даже пытаясь осторожно прибавлять второй день кряду.

Мне по-прежнему представляется такая стойкость нашего рынка весьма иррациональной, и даже если уже сейчас в котировках заложен выход на плато (в развитии эпидемии) и постепенное смягчение ограничений, то негативные последствия для экономики и компаний вряд ли исчезнут в одночасье.

В V-восстановление я не верю, а потому базовым для себя считаю вариант с L-развитием событий в среднесрочной перспективе. А значит у желающих сформировать инвестиционный портфель будет ещё несколько месяцев точно, чтобы дождаться аппетитных цен и сделать перспективные покупки.

Что я скажу: пока хорошего здесь мало. Количество новых подтверждённых случаев заражения COVID-19 продолжает расти, появляется всё большая уверенность, что самоизоляция не ограничится 30 апреля, и при всём при этом отечественный фондовый рынок выглядит по-прежнему достаточно сильно, даже пытаясь осторожно прибавлять второй день кряду.

Мне по-прежнему представляется такая стойкость нашего рынка весьма иррациональной, и даже если уже сейчас в котировках заложен выход на плато (в развитии эпидемии) и постепенное смягчение ограничений, то негативные последствия для экономики и компаний вряд ли исчезнут в одночасье.

В V-восстановление я не верю, а потому базовым для себя считаю вариант с L-развитием событий в среднесрочной перспективе. А значит у желающих сформировать инвестиционный портфель будет ещё несколько месяцев точно, чтобы дождаться аппетитных цен и сделать перспективные покупки.

{kind=link}

Forwarded from In Yandex We Trust (A Z)

#Яндекс_здоровье

Яндекс начинает проводить тестирование на COVID-19 на дому. Сегодня компания на этом не зарабатывает . Возможно, покрывает часть издержек. Но проведение вирусных чекапов на дому - это колоссальный рынок на период после эпидемии.

Новая реальность требует от всех граждан осознанного отношения к своему здоровью. Возможным решением по предотвращению эпидемий может являться обязательное прохождение регулярных тестов на наиболее опасные вирусные инфекции для жителей мегаполисов и регионов с большими транспортными потоками. По прошествию экономического шока Правительство вполне может пойти на включение подобных услуг в перечень, покрываемый полисом ОМС.

Возможная выручка для Яндекса в случае, если компания сможет взять на себя проведение 1 млн. тестов в квартал (берём скромный показатель) = 15,6 млрд в год. Нужно понимать, что около 50%-70% выручки в первое время составят услуги партнерских организаций, но последующая подписка на услуги теле-медицины от Яндекса будет работать в плюс.

Яндекс начинает проводить тестирование на COVID-19 на дому. Сегодня компания на этом не зарабатывает . Возможно, покрывает часть издержек. Но проведение вирусных чекапов на дому - это колоссальный рынок на период после эпидемии.

Новая реальность требует от всех граждан осознанного отношения к своему здоровью. Возможным решением по предотвращению эпидемий может являться обязательное прохождение регулярных тестов на наиболее опасные вирусные инфекции для жителей мегаполисов и регионов с большими транспортными потоками. По прошествию экономического шока Правительство вполне может пойти на включение подобных услуг в перечень, покрываемый полисом ОМС.

Возможная выручка для Яндекса в случае, если компания сможет взять на себя проведение 1 млн. тестов в квартал (берём скромный показатель) = 15,6 млрд в год. Нужно понимать, что около 50%-70% выручки в первое время составят услуги партнерских организаций, но последующая подписка на услуги теле-медицины от Яндекса будет работать в плюс.

👀 Новость специально для тех, кому даже на самоизоляции не хватало насладиться работой Московской биржи в течение светового дня:

Старт вечерней торговой сессии на рынке акций по просьбам участников рынка перенесён на 22 июня. Вечерние торги будут проходить с 19:00 до 23:50 мск, в основном режиме Т+2, будут доступны переговорные сделки с центральным контрагентом и режим неполных лотов.

На начальном этапе станут доступны 25 наиболее ликвидных акций из состава Индекса МосБиржи, до конца года в список торгуемых инструментов войдут все акции из Индекса МосБиржи (38 акций).

Официальный пресс-релиз

Старт вечерней торговой сессии на рынке акций по просьбам участников рынка перенесён на 22 июня. Вечерние торги будут проходить с 19:00 до 23:50 мск, в основном режиме Т+2, будут доступны переговорные сделки с центральным контрагентом и режим неполных лотов.

На начальном этапе станут доступны 25 наиболее ликвидных акций из состава Индекса МосБиржи, до конца года в список торгуемых инструментов войдут все акции из Индекса МосБиржи (38 акций).

Официальный пресс-релиз

{kind=link}

Нефтяные буровые в США по данным Baker Hughes упали до минимума за четыре с половиной года.

Согласно статистике, которую сегодня опубликовала компания Baker Hughes, за неделю до 17 апреля:

👇 Количество нефтяных установок сократилось на 66 до 438 шт.

👇 Количество газовых установок сократилось на 7 до 89 шт.

👇 Общее количество установок уменьшилось на 73 до 529 шт.

Таким образом, количество активных нефтяных буровых достигло нового минимума с октября 2016 года. Показатель с начала 2020 года сократился на 35%. В течение 2019 года показатель с начала января стабильно снижался. По итогам минувшего года число активных нефтяных установок сократилось на 24.3%, упав с 855 28 декабря 2018 г. до 677 на 27 декабря 2019 г.

Абсолютный максимум количества нефтяных буровых в США был достигнут в октябре 2014 года. Тогда было зарегистрировано 1609 штук. Соответственно, с того время число активных нефтяных буровых сократилось в 3,7 раза.

#нефть

Согласно статистике, которую сегодня опубликовала компания Baker Hughes, за неделю до 17 апреля:

👇 Количество нефтяных установок сократилось на 66 до 438 шт.

👇 Количество газовых установок сократилось на 7 до 89 шт.

👇 Общее количество установок уменьшилось на 73 до 529 шт.

Таким образом, количество активных нефтяных буровых достигло нового минимума с октября 2016 года. Показатель с начала 2020 года сократился на 35%. В течение 2019 года показатель с начала января стабильно снижался. По итогам минувшего года число активных нефтяных установок сократилось на 24.3%, упав с 855 28 декабря 2018 г. до 677 на 27 декабря 2019 г.

Абсолютный максимум количества нефтяных буровых в США был достигнут в октябре 2014 года. Тогда было зарегистрировано 1609 штук. Соответственно, с того время число активных нефтяных буровых сократилось в 3,7 раза.

#нефть

{kind=link}

ТОП-5 российских акций, в которых можно пересидеть пандемию.

Отечественный фондовый рынок в течение последних двух месяцев продолжает лихорадить, на фоне ужесточения карантинных мер, жёсткого режима самоизоляции и фактически приостановки всех нормальных бизнес-процессов. Акции большинства компаний находятся под серьёзным давлением, а о долгосрочных перспективах роста говорить с уверенностью пока приходится очень осторожно.

Однако среди них есть те эмитенты, которые выглядят в этом финансовом океане страстей в некотором роде тихой гаванью. Не в том смысле, что их котировки не лихорадит, а наоборот – этой турбулентностью можно и нужно пользоваться, чтобы увеличить свою потенциальную дивидендную доходность на годы вперёд, прикупив бумаги по аппетитным ценникам. Правда, многие из них уже заметно отскочили с глубоких мартовских минимумов, однако кто знает как будет развиваться ситуация дальше. Как вы помните, я упорно продолжаю ждать локальные распродажи, поэтому нужно быть, что называется, наготове.

Про эти компании я уже неоднократно писал, поэтому постараюсь быть краток и сопровождать список соответствующими ссылками на свои прошлые посты:

1️⃣ Мосбиржа: традиционно один из главных бенефициаров высокой волатильности на финансовых рынках. Чем выше объёмы – тем больше комиссионные доходы.

Рекомендованный Советом директоров размер дивидендов за 2019 год составил 7,93 руб. на одну акцию, и судя по уверенности Олега Вьюгина в финансовой стабильности компании и способности выплачивать достойные дивиденды можно не сомневаться.

2️⃣ МТС: совершенно прозрачная и достаточно щедрая дивидендная политика (28 рублей в год + спецдивиденды), повышенный интерес к услугам компании на фоне режима самоизоляции, одобренная программа обратного выкупа акций на сумму до 15 млрд рублей однозначно указывают на оправданность присутствия этих бумаг в любом портфеле.

Сейчас акции МТС котируются выше 300 рублей, но ещё в середине марта была прекрасная возможность купить их по 250+ рублей!

3️⃣ Фосагро: компания с одними из самых низких издержек в мировой отрасли, на фоне роста цен на фосфорные удобрения в последние месяцы и веры топ-менеджмента в светлое будущее. Кушать люди будут всегда, а в режиме самоизоляции они кушают ещё больше – не случайно Фосагро в сложной эпидемиологической обстановке активно работает над развитием электронных продаж, а поставки на внутренний рынок по итогам 1 кв. 2020 года выросли ровно в полтора раза, по сравнению с прошлым годом.

Любые девальвационные процессы российского рубля также будут позитивно восприняты акционерами компании, т.к. существенная доля валютной выручки присутствует в структуре продаж Фосагро, при рублёвой себестоимости.

Мой мартовский взгляд на Фосагро по-прежнему актуален.

4️⃣ Юнипро: подробно представлял свой взгляд на компанию в середине марта, на пике распродаж. Всё актуально.

5️⃣ Энел Россия: если вам интересна фиксированная ДД в размере 9%, то можете присмотреться также к акциям этой компании. Стратегический план развития Энел Россия на 2020-2022 гг. я подробно разбирал в феврале, можете вернуться и почитать.

#MOEX #MTSS #PHOR #UPRO #ENRU

Отечественный фондовый рынок в течение последних двух месяцев продолжает лихорадить, на фоне ужесточения карантинных мер, жёсткого режима самоизоляции и фактически приостановки всех нормальных бизнес-процессов. Акции большинства компаний находятся под серьёзным давлением, а о долгосрочных перспективах роста говорить с уверенностью пока приходится очень осторожно.

Однако среди них есть те эмитенты, которые выглядят в этом финансовом океане страстей в некотором роде тихой гаванью. Не в том смысле, что их котировки не лихорадит, а наоборот – этой турбулентностью можно и нужно пользоваться, чтобы увеличить свою потенциальную дивидендную доходность на годы вперёд, прикупив бумаги по аппетитным ценникам. Правда, многие из них уже заметно отскочили с глубоких мартовских минимумов, однако кто знает как будет развиваться ситуация дальше. Как вы помните, я упорно продолжаю ждать локальные распродажи, поэтому нужно быть, что называется, наготове.

Про эти компании я уже неоднократно писал, поэтому постараюсь быть краток и сопровождать список соответствующими ссылками на свои прошлые посты:

1️⃣ Мосбиржа: традиционно один из главных бенефициаров высокой волатильности на финансовых рынках. Чем выше объёмы – тем больше комиссионные доходы.

Рекомендованный Советом директоров размер дивидендов за 2019 год составил 7,93 руб. на одну акцию, и судя по уверенности Олега Вьюгина в финансовой стабильности компании и способности выплачивать достойные дивиденды можно не сомневаться.

2️⃣ МТС: совершенно прозрачная и достаточно щедрая дивидендная политика (28 рублей в год + спецдивиденды), повышенный интерес к услугам компании на фоне режима самоизоляции, одобренная программа обратного выкупа акций на сумму до 15 млрд рублей однозначно указывают на оправданность присутствия этих бумаг в любом портфеле.

Сейчас акции МТС котируются выше 300 рублей, но ещё в середине марта была прекрасная возможность купить их по 250+ рублей!

3️⃣ Фосагро: компания с одними из самых низких издержек в мировой отрасли, на фоне роста цен на фосфорные удобрения в последние месяцы и веры топ-менеджмента в светлое будущее. Кушать люди будут всегда, а в режиме самоизоляции они кушают ещё больше – не случайно Фосагро в сложной эпидемиологической обстановке активно работает над развитием электронных продаж, а поставки на внутренний рынок по итогам 1 кв. 2020 года выросли ровно в полтора раза, по сравнению с прошлым годом.

Любые девальвационные процессы российского рубля также будут позитивно восприняты акционерами компании, т.к. существенная доля валютной выручки присутствует в структуре продаж Фосагро, при рублёвой себестоимости.

Мой мартовский взгляд на Фосагро по-прежнему актуален.

4️⃣ Юнипро: подробно представлял свой взгляд на компанию в середине марта, на пике распродаж. Всё актуально.

5️⃣ Энел Россия: если вам интересна фиксированная ДД в размере 9%, то можете присмотреться также к акциям этой компании. Стратегический план развития Энел Россия на 2020-2022 гг. я подробно разбирал в феврале, можете вернуться и почитать.

#MOEX #MTSS #PHOR #UPRO #ENRU

🛢 Акции ЛУКОЙЛа сегодня - одни из лидеров снижения на Московской бирже, после сообщений о том, что в рамках нового соглашения ОПЕК++ компания будет вынуждена сократить добычу на 18%. Об этом Интерфаксу заявил глава компании Вагит Алекперов:

"ЛУКОЙЛ, согласно своим объёмам производства на территории России, снизит добычу на 18%, это более 40.000 тонн в сутки. Это то, что согласовано с министерством. И я думаю, что и мы, и все остальные компании выполнят этот объём, который был доведён до нас министерством энергетики", - он.

Впрочем, эта новость была ожидаемой, и я совершенно не понимаю что так расстроило участников рынка? В рамках ОПЕК++ в мае-июне текущего года Россия должна снизить добычу на 18% по сравнению с апрельскими значениями - вот ЛУКОЙЛ и снижает сопоставимо свою добычу, не больше и не меньше.

Ну ладно, это мысли вслух. Ниже 4000 рублей я бы с удовольствием докупил акции компании, ну а пока, пожалуй, придержу кэш - уверен, он ещё пригодится.

#LKOH

"ЛУКОЙЛ, согласно своим объёмам производства на территории России, снизит добычу на 18%, это более 40.000 тонн в сутки. Это то, что согласовано с министерством. И я думаю, что и мы, и все остальные компании выполнят этот объём, который был доведён до нас министерством энергетики", - он.

Впрочем, эта новость была ожидаемой, и я совершенно не понимаю что так расстроило участников рынка? В рамках ОПЕК++ в мае-июне текущего года Россия должна снизить добычу на 18% по сравнению с апрельскими значениями - вот ЛУКОЙЛ и снижает сопоставимо свою добычу, не больше и не меньше.

Ну ладно, это мысли вслух. Ниже 4000 рублей я бы с удовольствием докупил акции компании, ну а пока, пожалуй, придержу кэш - уверен, он ещё пригодится.

#LKOH

{kind=link}

📉 На рынке чёрного золота продолжаются интересные времена! В то время как котировки на нефть марки Brent теряют сегодня всего 5-6%, американская WTI демонстрирует снижение сразу на треть, за один только торговый день! Обновив при этом сразу два рекорда:

1️⃣ В моменте котировки на нефть WTI снижались на 37% - таких темпов дневного снижения не было без малого 40 лет, с далёкого 1982 года.

2️⃣ В абсолютном выражении уровень $11+ является рекордно низким в XXI веке, и последний раз такие ценники мы видели в 1999 году.

На фоне пандемии во всём мире, продолжающей оказывать жесточайшее давление на потребление нефти и нефтепродуктов, ничего не остаётся кроме как сырой нефтью заполнять все имеющиеся хранилища. И текущая ситуация на мировом рынке нефти – не что иное, как резко нахлынувшие проблемы с хранением нефти.

☝️ И вот тут появляется очень любопытный нюанс: нефть марки Brent окажется в более комфортных условиях: она добывается в море, где есть доступ к хранилищам для танкеров. В свою очередь, WTI выхода к морю фактически не имеет (собственно, Россия и Канада в той же категории), а значит доступ к хранилищам автоматически усложняется, и котировки крайне негативно реагируют на это.

Понятное дело, что рано или поздно проблема с переполненными хранилищами должна быстро исчезнуть, по мере смягчения карантинных мер во всём мире, и есть все основания для того, чтобы с позитивом рассуждать о завтрашнем дне, но кто знает каким оно будет, завтрашнее дно? Американским сланцевикам, конечно, сейчас уж точно не позавидуешь…

#нефть

1️⃣ В моменте котировки на нефть WTI снижались на 37% - таких темпов дневного снижения не было без малого 40 лет, с далёкого 1982 года.

2️⃣ В абсолютном выражении уровень $11+ является рекордно низким в XXI веке, и последний раз такие ценники мы видели в 1999 году.

На фоне пандемии во всём мире, продолжающей оказывать жесточайшее давление на потребление нефти и нефтепродуктов, ничего не остаётся кроме как сырой нефтью заполнять все имеющиеся хранилища. И текущая ситуация на мировом рынке нефти – не что иное, как резко нахлынувшие проблемы с хранением нефти.

☝️ И вот тут появляется очень любопытный нюанс: нефть марки Brent окажется в более комфортных условиях: она добывается в море, где есть доступ к хранилищам для танкеров. В свою очередь, WTI выхода к морю фактически не имеет (собственно, Россия и Канада в той же категории), а значит доступ к хранилищам автоматически усложняется, и котировки крайне негативно реагируют на это.

Понятное дело, что рано или поздно проблема с переполненными хранилищами должна быстро исчезнуть, по мере смягчения карантинных мер во всём мире, и есть все основания для того, чтобы с позитивом рассуждать о завтрашнем дне, но кто знает каким оно будет, завтрашнее дно? Американским сланцевикам, конечно, сейчас уж точно не позавидуешь…

#нефть

{kind=link}

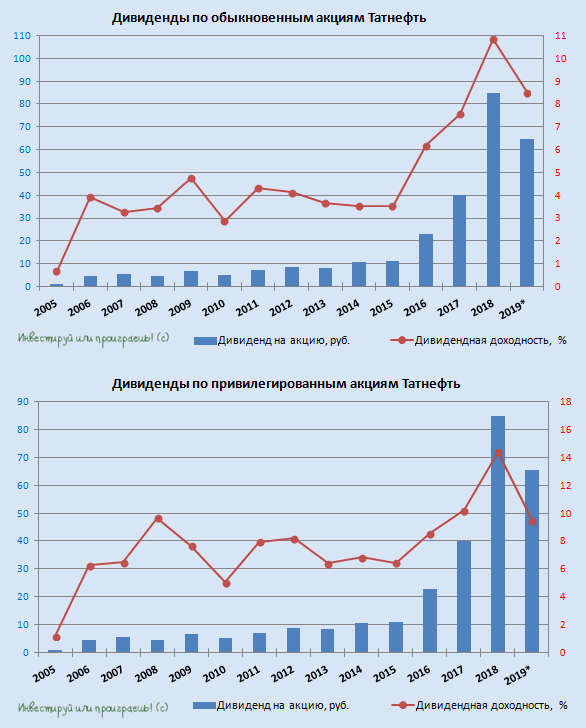

👨🏻💼 Порция новостей с состоявшегося сегодня Совета директоров Татнефти:

✔️ Компания готова с мая снизить добычу на необходимую величину в рамках сделки ОПЕК++ (я так понимаю, речь идёт о тех же 18%, как и в случае с ЛУКОЙЛом).

✔️ От финальных дивидендов по обыкновенным акциям за 2019 год решено отказаться, а по привилегированным бумагам будет выплачен минимальный размер, предусмотренный див.политикой – 1 рубль (номинальная стоимость акции).

"При принятии решения в отношении дивидендов по итогам 2019 года совет директоров учитывал текущую ситуацию на рынке нефти и нефтепродуктов, которая связана со значительным снижением спроса на фоне карантинных мероприятий по всему миру, что влияет на прогноз свободного денежного потока, являющегося источником выплаты дивидендов, а также необходимость мобилизации финансовых ресурсов для обеспечения нормальной деятельности компании в сложившихся условиях", - поясняется в пресс-релизе Татнефти.

Опять же, категорически не понимаю, откуда берётся настолько негативная реакция от такого, вполне логичного, решения Совета директоров в текущей ситуации отказаться от финальных дивидендов? Финансовую и бухгалтерскую отчётности Татнефть публиковала ранее, и в любом случае речь шла в лучшем случае буквально о нескольких рублях дивидендов, в то время как котировки только за сегодняшний день рухнули рублей на 40. Бред какой-то.

✔️ Можно предположить, что участники рынка невольно проецируют эту бездивидендную ситуацию в будущее, но Татнефть вроде бы и здесь даёт позитивный сигнал рынку, что все невзгоды носят временный характер:

"Менеджмент компании планирует представить совету директоров предложения по выплате промежуточных дивидендов по итогам 1 полугодия 2020 года в соответствии с дивидендной политикой компании после публикации финансовой отчетности за соответствующий период", - говорится в сообщении.

Продолжаем следить за развитием ситуации в компании, разумеется, с оглядками на нефть. Покупать акции Татнефти я пока не спешу, т.к. именно дивидендная история была главным драйвером роста котировок последних лет, а потому реакция рынка может ещё долго оставаться негативной. Подожду.

#TATN

✔️ Компания готова с мая снизить добычу на необходимую величину в рамках сделки ОПЕК++ (я так понимаю, речь идёт о тех же 18%, как и в случае с ЛУКОЙЛом).

✔️ От финальных дивидендов по обыкновенным акциям за 2019 год решено отказаться, а по привилегированным бумагам будет выплачен минимальный размер, предусмотренный див.политикой – 1 рубль (номинальная стоимость акции).

"При принятии решения в отношении дивидендов по итогам 2019 года совет директоров учитывал текущую ситуацию на рынке нефти и нефтепродуктов, которая связана со значительным снижением спроса на фоне карантинных мероприятий по всему миру, что влияет на прогноз свободного денежного потока, являющегося источником выплаты дивидендов, а также необходимость мобилизации финансовых ресурсов для обеспечения нормальной деятельности компании в сложившихся условиях", - поясняется в пресс-релизе Татнефти.

Опять же, категорически не понимаю, откуда берётся настолько негативная реакция от такого, вполне логичного, решения Совета директоров в текущей ситуации отказаться от финальных дивидендов? Финансовую и бухгалтерскую отчётности Татнефть публиковала ранее, и в любом случае речь шла в лучшем случае буквально о нескольких рублях дивидендов, в то время как котировки только за сегодняшний день рухнули рублей на 40. Бред какой-то.

✔️ Можно предположить, что участники рынка невольно проецируют эту бездивидендную ситуацию в будущее, но Татнефть вроде бы и здесь даёт позитивный сигнал рынку, что все невзгоды носят временный характер:

"Менеджмент компании планирует представить совету директоров предложения по выплате промежуточных дивидендов по итогам 1 полугодия 2020 года в соответствии с дивидендной политикой компании после публикации финансовой отчетности за соответствующий период", - говорится в сообщении.

Продолжаем следить за развитием ситуации в компании, разумеется, с оглядками на нефть. Покупать акции Татнефти я пока не спешу, т.к. именно дивидендная история была главным драйвером роста котировок последних лет, а потому реакция рынка может ещё долго оставаться негативной. Подожду.

#TATN

{kind=link}

{kind=link}

{kind=link}

🛢 После вчерашних событий на нефтяном рынке и отрицательных цен по майским фьючерсам WTI, с чем человечество столкнулось впервые, начинается вторая часть увлекательного блокбастера.

На сей раз в главной роли выступает уже июньский фьючерс на WTI, который к настоящему моменту снижается сегодня на 35-40%, и кто знает - вдруг вечером за просмотром этого увлекательного представления мы и тут увидим кровавую бойню, нервно поедая поп-корн.

Будем надеяться, до отрицательных цен дело на сей раз не дойдёт, однако всё может быть: как пояснили наши коллеги, весь этот нефтяной апокалипсис с нефтью WTI связан с тем, что крупнейшее в мире нефтехранилище в Кушинге объёмом 82 млн баррелей будет заполнено уже к середине-концу мая, что повлечёт за собой дополнительное сокращение добычи в США на 4-5 млн баррелей в сутки и на 2 млн – в Канаде.

Негативные настроения передаются и на нефть марки Brent, которая упала уже ниже $19 за баррель, впервые за последние 18 лет. Правда, реакция российского фондового рынка на такую экстремальную волатильность на удивление пока выглядит очень сдержанной и ограничивается достаточно скромным падением индекса Мосбиржи всего на 2%. То ли ещё будет!

#нефть

На сей раз в главной роли выступает уже июньский фьючерс на WTI, который к настоящему моменту снижается сегодня на 35-40%, и кто знает - вдруг вечером за просмотром этого увлекательного представления мы и тут увидим кровавую бойню, нервно поедая поп-корн.

Будем надеяться, до отрицательных цен дело на сей раз не дойдёт, однако всё может быть: как пояснили наши коллеги, весь этот нефтяной апокалипсис с нефтью WTI связан с тем, что крупнейшее в мире нефтехранилище в Кушинге объёмом 82 млн баррелей будет заполнено уже к середине-концу мая, что повлечёт за собой дополнительное сокращение добычи в США на 4-5 млн баррелей в сутки и на 2 млн – в Канаде.

Негативные настроения передаются и на нефть марки Brent, которая упала уже ниже $19 за баррель, впервые за последние 18 лет. Правда, реакция российского фондового рынка на такую экстремальную волатильность на удивление пока выглядит очень сдержанной и ограничивается достаточно скромным падением индекса Мосбиржи всего на 2%. То ли ещё будет!

#нефть

{kind=link}

Forwarded from Мир инвестиций

© Kozlov Yury

Amazon: в ожидании сильной финансовой отчётности за 1 кв. 2020 года.

Ещё совсем недавно финансовые СМИ во всём мире подсчитывали бумажные убытки богатейших людей планеты, на фоне обвального падения котировок акций широким фронтом, остановившись в итоге на красивой цифре в $444 млрд, потерянных ими за два коронавирусных месяца.

Любопытно, но кроме прочих в этом списке активно фигурировал и богатейший человек планеты - основатель Amazon Джон Безос, бумажные убытки которого в середине марта оценивались на уровне около $10 млрд (ему принадлежит 11,2% акций). Проходит ровно месяц – и информационный фон вокруг него и компании резко меняется, а котировки акций делают перехай, взлетев с мартовских минимумов в районе $1700 до $2400 (рост примерно +40%).

Вы наверняка заметили, насколько успешна сейчас в нашей стране бизнес-модель Ozon, Wildberries и им подобных в условиях самоизоляции, а теперь спроецируйте этот эффект на США, которые помимо того, что в принципе освоили онлайн-продажи гораздо раньше других и в этом смысле являются законодателями моды, так ещё и живут в самой богатой капиталистической стране мира, заточенной прежде всего на потребление всего и вся. И уж тем более, когда речь идёт об игроке №1 в мире на этом рынке.

В то время как большинство компаний по всему миру сейчас терпят крах, переживают серьёзный кризис из-за резкого падения спроса и пытаются подстроиться под суровую реальность, сотням миллионов людей, фактически запертым дома в режиме самоизоляции, фактически ничего не остаётся, кроме как покупать еду и непродовольственные товары через интернет. Так безопасней в эпоху коронавируса, порой даже увлекательней, чем поход в оффлайн-магазин, а для некоторых – хорошее средство хоть чем-то скрасить дни заточения в своём жилище и порадовать себя покупками, невзирая ни на что. Ну а Amazon для американцев – это традиционно самая любимая онлайн-площадка (аналогичная история с Netflix в сегменте развлекательного мультимедиа).

Публикация финансовых результатов Amazon за 1 кв. 2020 года намечена на 30 апреля, и никаких сомнений в том, что они будут очень сильными, нет и быть не может. Аналитики уже сейчас прогнозируют увеличение выручки компании на 22% (г/г) до $73 млрд, что соответствует продажам на уровне $10 000 каждую секунду! Фантастическая цифра!

Эта история не претендует на звание инвестиционной идеи, по крайней мере в моём представлении, ведь покупать на исторических хаях – та ещё авантюра. Однако для расширения кругозора и личного опыта вы просто обязаны прочувствовать все текущие «тяготы» и «сложности», с которым сталкивается сейчас Amazon. Вот они тезисно:

✔️ компания перестаёт справляться со спросом на товары первой необходимости, а Джон Безос называет нынешнее количество заказов серьёзной проблемой, из-за неготовности поставщиков и логистов к такой нагрузке:

«Как правило, мы стараемся продавать столько, сколько можем. Но вся наша сеть сейчас настолько перегружена одними дезинфицирующими средствами для рук и туалетной бумагой, что у нас нет возможности обслуживать другие потребности»

✔️ Месяц назад Amazon был вынужден нанять порядка 100 000 новых работников, чтобы облегчить нагрузку на склады. И недавно было афишировано, что в ближайшее время потребуется ещё 75 000 сотрудников в склады и офисы, причём не только в США, но и за их пределами.

✔️ Понятное дело, что на фоне такого ажиотажного спроса было принято разумное решение об отмене традиционных распродаж ко Дню матери (10 мая) и Дню отца (21 июня), а также ряде других скидок и акций. Зачем, если и так выстраивается очередь за покупками?

👆Представляю, как 99% компаний во всём мире мечтают о подобного рода проблемах, однако приходится решать совсем другие задачи и во главу угла ставить скорее выживание бизнеса, нежели высокие амбициозные цели. Но таковы правила игры.

#AMZN

Amazon: в ожидании сильной финансовой отчётности за 1 кв. 2020 года.

Ещё совсем недавно финансовые СМИ во всём мире подсчитывали бумажные убытки богатейших людей планеты, на фоне обвального падения котировок акций широким фронтом, остановившись в итоге на красивой цифре в $444 млрд, потерянных ими за два коронавирусных месяца.

Любопытно, но кроме прочих в этом списке активно фигурировал и богатейший человек планеты - основатель Amazon Джон Безос, бумажные убытки которого в середине марта оценивались на уровне около $10 млрд (ему принадлежит 11,2% акций). Проходит ровно месяц – и информационный фон вокруг него и компании резко меняется, а котировки акций делают перехай, взлетев с мартовских минимумов в районе $1700 до $2400 (рост примерно +40%).

Вы наверняка заметили, насколько успешна сейчас в нашей стране бизнес-модель Ozon, Wildberries и им подобных в условиях самоизоляции, а теперь спроецируйте этот эффект на США, которые помимо того, что в принципе освоили онлайн-продажи гораздо раньше других и в этом смысле являются законодателями моды, так ещё и живут в самой богатой капиталистической стране мира, заточенной прежде всего на потребление всего и вся. И уж тем более, когда речь идёт об игроке №1 в мире на этом рынке.

В то время как большинство компаний по всему миру сейчас терпят крах, переживают серьёзный кризис из-за резкого падения спроса и пытаются подстроиться под суровую реальность, сотням миллионов людей, фактически запертым дома в режиме самоизоляции, фактически ничего не остаётся, кроме как покупать еду и непродовольственные товары через интернет. Так безопасней в эпоху коронавируса, порой даже увлекательней, чем поход в оффлайн-магазин, а для некоторых – хорошее средство хоть чем-то скрасить дни заточения в своём жилище и порадовать себя покупками, невзирая ни на что. Ну а Amazon для американцев – это традиционно самая любимая онлайн-площадка (аналогичная история с Netflix в сегменте развлекательного мультимедиа).

Публикация финансовых результатов Amazon за 1 кв. 2020 года намечена на 30 апреля, и никаких сомнений в том, что они будут очень сильными, нет и быть не может. Аналитики уже сейчас прогнозируют увеличение выручки компании на 22% (г/г) до $73 млрд, что соответствует продажам на уровне $10 000 каждую секунду! Фантастическая цифра!

Эта история не претендует на звание инвестиционной идеи, по крайней мере в моём представлении, ведь покупать на исторических хаях – та ещё авантюра. Однако для расширения кругозора и личного опыта вы просто обязаны прочувствовать все текущие «тяготы» и «сложности», с которым сталкивается сейчас Amazon. Вот они тезисно:

✔️ компания перестаёт справляться со спросом на товары первой необходимости, а Джон Безос называет нынешнее количество заказов серьёзной проблемой, из-за неготовности поставщиков и логистов к такой нагрузке:

«Как правило, мы стараемся продавать столько, сколько можем. Но вся наша сеть сейчас настолько перегружена одними дезинфицирующими средствами для рук и туалетной бумагой, что у нас нет возможности обслуживать другие потребности»

✔️ Месяц назад Amazon был вынужден нанять порядка 100 000 новых работников, чтобы облегчить нагрузку на склады. И недавно было афишировано, что в ближайшее время потребуется ещё 75 000 сотрудников в склады и офисы, причём не только в США, но и за их пределами.

✔️ Понятное дело, что на фоне такого ажиотажного спроса было принято разумное решение об отмене традиционных распродаж ко Дню матери (10 мая) и Дню отца (21 июня), а также ряде других скидок и акций. Зачем, если и так выстраивается очередь за покупками?

👆Представляю, как 99% компаний во всём мире мечтают о подобного рода проблемах, однако приходится решать совсем другие задачи и во главу угла ставить скорее выживание бизнеса, нежели высокие амбициозные цели. Но таковы правила игры.

#AMZN

{kind=link}

Мысли вслух

Что-то мне подсказывает, что с такими ценами на нефть возобновляемые источники энергии (ВИЭ), которые и до всей этой истории последних месяцев стоили дороже традиционной электрогенерации, резко перестанут быть модными.

Очевидно, что в ближайшее время всему миру, в том числе и самым развитым странам, придётся решать куда более насущные вопросы по восстановлению своих экономик и выводу их из спячки, нежели пытаться бороться за сокращение выбросов CO2 в атмосферу.

Также под серьёзным давлением могут оказаться и электромобили, которые помимо того что в принципе стоят гораздо дороже традиционных автомобилей, так ещё и по энергопотреблению ценовой разрыв только вырастет, с такими-то ценами на бензин! (Россию это, к сожалению не касается).

Много изменений произойдёт в самых разных сферах деятельности человека – это уже практически факт, а я повторю свою любимую фразу последних недель: мир уже никогда не будет, как прежде.

Что-то мне подсказывает, что с такими ценами на нефть возобновляемые источники энергии (ВИЭ), которые и до всей этой истории последних месяцев стоили дороже традиционной электрогенерации, резко перестанут быть модными.

Очевидно, что в ближайшее время всему миру, в том числе и самым развитым странам, придётся решать куда более насущные вопросы по восстановлению своих экономик и выводу их из спячки, нежели пытаться бороться за сокращение выбросов CO2 в атмосферу.

Также под серьёзным давлением могут оказаться и электромобили, которые помимо того что в принципе стоят гораздо дороже традиционных автомобилей, так ещё и по энергопотреблению ценовой разрыв только вырастет, с такими-то ценами на бензин! (Россию это, к сожалению не касается).

Много изменений произойдёт в самых разных сферах деятельности человека – это уже практически факт, а я повторю свою любимую фразу последних недель: мир уже никогда не будет, как прежде.

{kind=link}