🛢 Глава «Роснефти» Игорь Сечин на днях в интервью российским СМИ представил свой взгляд на сложившуюся ситуацию на мировом нефтяном рынке. Предлагаю вашему вниманию основные тезисы:

✅ ОПЕК+ вносила лепту в балансировку рынка через сокращение добычи, но параллельно наращивались объёмы в США. Есть ли смысл в сокращении нефтедобычи, если другие производители будут её наращивать? ОПЕК+ уже утратила первоначальное значение, сейчас работают другие факторы – политические, санкционные и коронавирус. Поэтому России необходимо наращивать добычу, чтобы сохранить долю на рынке сбыта.

✅ Низкие цены на нефть большой радости не приносят, но и не вызывают ощущения драматизма, Текущие котировки не позволяют эффективно добывать сланцевую нефть, а потому к концу года цены могут вернуться к $60 за баррель, в случае ухода с рынка сланцевых объёмов.

✅ Бюджет Саудовской Аравии балансируется при цене свыше $80 за баррель. Большие обязательства социального характера, обязательства, взятые перед инвесторами, которые вложили средства в Saudi Aramco в ходе IPO - это же известно, что они взяли обязательства о выплате дивидендов объемом в $75 млрд. Такая цена, которая сейчас складывается, она не позволяет выполнить эти обязательства, вот придётся какие-то решения принимать.

✅Россия и Саудовская Аравия, как крупнейшие производители нефти, даже после распада сделки ОПЕК+ должны продолжать сотрудничество и обмен информацией по нефтяной теме, стремясь при этом к взаимной выгоде и придерживаясь "рыночной конструкции", которая всегда имеет больше оснований и больше стабильности. Влияние политических циклов дестабилизирует нашу работу. Но то, что контакты должны продолжаться, у меня даже сомнений нет.

✅ В свою очередь, российская нефтянка не испытывает больших проблем даже при нынешней волатильности рынка.

✅ Коронавирус надо учитывать при балансировке нефтяного рынка, но драматизировать не нужно.

✅ ОПЕК+ вносила лепту в балансировку рынка через сокращение добычи, но параллельно наращивались объёмы в США. Есть ли смысл в сокращении нефтедобычи, если другие производители будут её наращивать? ОПЕК+ уже утратила первоначальное значение, сейчас работают другие факторы – политические, санкционные и коронавирус. Поэтому России необходимо наращивать добычу, чтобы сохранить долю на рынке сбыта.

✅ Низкие цены на нефть большой радости не приносят, но и не вызывают ощущения драматизма, Текущие котировки не позволяют эффективно добывать сланцевую нефть, а потому к концу года цены могут вернуться к $60 за баррель, в случае ухода с рынка сланцевых объёмов.

✅ Бюджет Саудовской Аравии балансируется при цене свыше $80 за баррель. Большие обязательства социального характера, обязательства, взятые перед инвесторами, которые вложили средства в Saudi Aramco в ходе IPO - это же известно, что они взяли обязательства о выплате дивидендов объемом в $75 млрд. Такая цена, которая сейчас складывается, она не позволяет выполнить эти обязательства, вот придётся какие-то решения принимать.

✅Россия и Саудовская Аравия, как крупнейшие производители нефти, даже после распада сделки ОПЕК+ должны продолжать сотрудничество и обмен информацией по нефтяной теме, стремясь при этом к взаимной выгоде и придерживаясь "рыночной конструкции", которая всегда имеет больше оснований и больше стабильности. Влияние политических циклов дестабилизирует нашу работу. Но то, что контакты должны продолжаться, у меня даже сомнений нет.

✅ В свою очередь, российская нефтянка не испытывает больших проблем даже при нынешней волатильности рынка.

✅ Коронавирус надо учитывать при балансировке нефтяного рынка, но драматизировать не нужно.

{kind=link}

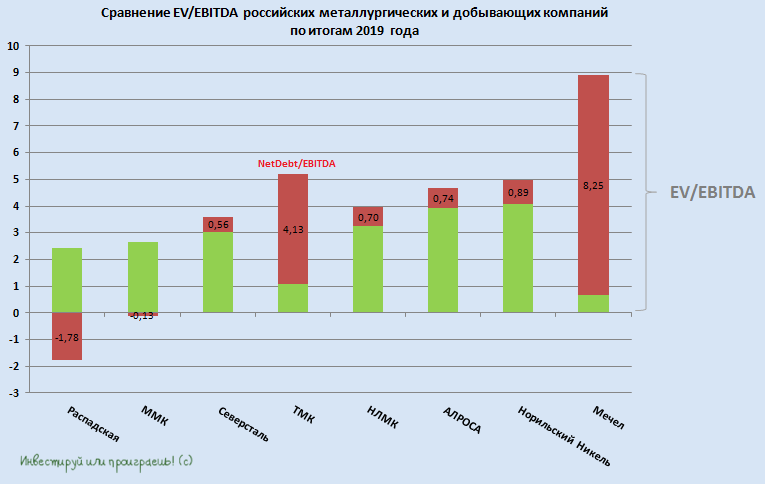

Предлагаю теперь заглянуть в сектор российских добывающих компаний.

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

{kind=link}

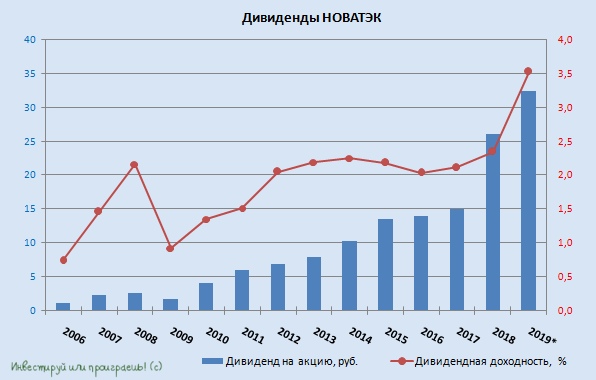

Совет директоров НОВАТЭК рекомендовал выплатить финальные дивиденды за 2019 год в размере 18,1 руб. на акцию.

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Таким образом, всего на выплату дивидендов по результатам 2019 года рекомендовано направить 98,16 млрд рублей, что соответствует дивидендной политике компании по выплате не менее 30% от консолидированной ЧП по МСФО, а совокупная ДД по итогам 2019 года может составить «фантастические» 3,5% - никогда прежде о див.доходности выше 3% акционеры НОВАТЭКа даже мечтать не могли.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Таким образом, всего на выплату дивидендов по результатам 2019 года рекомендовано направить 98,16 млрд рублей, что соответствует дивидендной политике компании по выплате не менее 30% от консолидированной ЧП по МСФО, а совокупная ДД по итогам 2019 года может составить «фантастические» 3,5% - никогда прежде о див.доходности выше 3% акционеры НОВАТЭКа даже мечтать не могли.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

{kind=link}

В России новости о помощи Италии в борьбе с коронавирусом были встречены неоднозначно – мол, а как же помощь нашим больным, в России? Общее число заболевших, по данным за 21 марта, достигло 367.

Но отправка специалистов в самый центр эпидемии – это и есть действие в интересах россиян. Международная кооперация – это не только помощь ресурсами, но и опыт. Ведь в Италии всё начиналось вроде бы нестрашно – а теперь в реанимациях не хватает мест. Пока в России темпы роста заболеваемости не требуют мобилизации всех врачей, нашим медикам и специалистам, очевидно, будет полезно получить опыт работы в самом эпицентре эпидемии.

То, что Кремль посылает в Италию военных, сигнализирует о серьезности подготовки к возможной эпидемии в России, когда полученные российскими врачами навыки будут нужны на родине.

Источник

Но отправка специалистов в самый центр эпидемии – это и есть действие в интересах россиян. Международная кооперация – это не только помощь ресурсами, но и опыт. Ведь в Италии всё начиналось вроде бы нестрашно – а теперь в реанимациях не хватает мест. Пока в России темпы роста заболеваемости не требуют мобилизации всех врачей, нашим медикам и специалистам, очевидно, будет полезно получить опыт работы в самом эпицентре эпидемии.

То, что Кремль посылает в Италию военных, сигнализирует о серьезности подготовки к возможной эпидемии в России, когда полученные российскими врачами навыки будут нужны на родине.

Источник

{kind=link}

💰А пока коронавирус продолжает шагать по планете, топ-менеджеры российских компаний, да и сами компании, стараются не терять момент и продолжают выкупать по мере сил собственные акции. Уверен, в такой шторм на фондовых рынках, который мы наблюдаем сейчас, подобные новости обязательно прибавят вам настроения и повысят боевой дух!

👉 Предлагаю вашему вниманию небольшую подборочку подобных корпоративных событий от ряда отечественных эмитентов:

✅ Роснефть запустила программу обратного выкупа акций (buy back), и по итогам торгов в понедельник через свой банк-агент (швейцарский UBS) уже успела выкупить 1,5 млн своих бумаг, в форме акций и глобальных депозитарных расписок (GDR).

А перед этим Роснефть сообщила, что упрощает процедуру buy back, сняв ряд ограничений, но оставив сроки и объёмы программы без изменений (напомню, программа была одобрена в августе 2018 года и была рассчитана на $2 млрд в 2018–2020 гг).

✅ Детский мир заявил о выкупе своих обыкновенных акций в количестве 1,2 млн шт. (или 0,16% от уставного капитала) на сумму в 90 млн рублей, в рамках реализации программы долгосрочной мотивации менеджмента. При этом в представленном пресс-релизе отмечается, что компания продолжит выкуп собственных акций на открытом рынке, в соответствии с условиями действующей трёхлетней программы, рассчитанной с 08.02.20 по 07.02.23.

✅ Совет директоров МТС одобрил программу обратного выкупа акций на сумму до 15 млрд рублей. Прекрасная новость, учитывая и без того щедрую и прозрачную дивидендную политику компании!

✅- Председатель Правления НЛМК Григорий Федоришин увеличил долю в компании с 0% до 0,00595%.

✅ Зампред Правления НОВАТЭК Илья Тафинцев увеличил долю в компании с 0,0003% до 0,0008%.

✅ Три зампреда правления Сбербанка нарастили свои доли в банке:

Александр Морозов - с 0,0021% до 0,0025%

Станислав Кузнецов – с 0,00081% до 0,00125%

Анатолий Попов – с 0,00029% до 0,00053%

Старший независимый директор Сбербанка Геннадий Меликьян увеличил долю в компании с 0,0001% до 0,00018%.

Наконец, глава Сбербанка Герман Греф также продолжил докупать акции, нарастив долю в акциях банка с 0,0039% до 0,0044%.

#SBER #NLMK #NVTK #MTSS #ROSN #DSKY

👉 Предлагаю вашему вниманию небольшую подборочку подобных корпоративных событий от ряда отечественных эмитентов:

✅ Роснефть запустила программу обратного выкупа акций (buy back), и по итогам торгов в понедельник через свой банк-агент (швейцарский UBS) уже успела выкупить 1,5 млн своих бумаг, в форме акций и глобальных депозитарных расписок (GDR).

А перед этим Роснефть сообщила, что упрощает процедуру buy back, сняв ряд ограничений, но оставив сроки и объёмы программы без изменений (напомню, программа была одобрена в августе 2018 года и была рассчитана на $2 млрд в 2018–2020 гг).

✅ Детский мир заявил о выкупе своих обыкновенных акций в количестве 1,2 млн шт. (или 0,16% от уставного капитала) на сумму в 90 млн рублей, в рамках реализации программы долгосрочной мотивации менеджмента. При этом в представленном пресс-релизе отмечается, что компания продолжит выкуп собственных акций на открытом рынке, в соответствии с условиями действующей трёхлетней программы, рассчитанной с 08.02.20 по 07.02.23.

✅ Совет директоров МТС одобрил программу обратного выкупа акций на сумму до 15 млрд рублей. Прекрасная новость, учитывая и без того щедрую и прозрачную дивидендную политику компании!

✅- Председатель Правления НЛМК Григорий Федоришин увеличил долю в компании с 0% до 0,00595%.

✅ Зампред Правления НОВАТЭК Илья Тафинцев увеличил долю в компании с 0,0003% до 0,0008%.

✅ Три зампреда правления Сбербанка нарастили свои доли в банке:

Александр Морозов - с 0,0021% до 0,0025%

Станислав Кузнецов – с 0,00081% до 0,00125%

Анатолий Попов – с 0,00029% до 0,00053%

Старший независимый директор Сбербанка Геннадий Меликьян увеличил долю в компании с 0,0001% до 0,00018%.

Наконец, глава Сбербанка Герман Греф также продолжил докупать акции, нарастив долю в акциях банка с 0,0039% до 0,0044%.

#SBER #NLMK #NVTK #MTSS #ROSN #DSKY

{kind=link}

Рано или поздно бессмысленный и беспощадный хайп относительно вирусной истерии стихнет, пыль осядет (опыт Китая и Кореи перед глазами). На выходе мы получим либо тотально мертвую экономику с рисками каскадного обрушения из-за спровоцированной цепной реакции дефолтов/банкротств или же получим несколько обнуленных прачечных и шаурмечных, но с многими триллионами долларов ликвидности ФРС у «правильных пацанов». И тогда к концу года мировые рынки капитала переставят новые максимумы (до 4000 по S&P500 с возможным шорт-сквизом вплоть до 5000 пунктов) с раллированием товарных рынков (например нефть по 150-200).

Ликвидность будет вырываться из всех щелей. Созданные 8-12 трлн долларов от мировых ЦБ спровоцируют инфляционный шок и уже новый кризис с очередным радикальным опустошающим обвалом. Но это уже совсем другая история.

Ликвидность будет вырываться из всех щелей. Созданные 8-12 трлн долларов от мировых ЦБ спровоцируют инфляционный шок и уже новый кризис с очередным радикальным опустошающим обвалом. Но это уже совсем другая история.

Livejournal

Хроники апокалипсиса. Бесконечное QE

Вероятно, состоялось то, ради чего и затевался весь этот короновирусный флешмоб. Они вышли из традиционных берегов и перешагнули сразу в альтернативное измерение, непостижимое привычной логике. Мы буквально за месяц перешли от одного из самых мощных ралли…

Текущий инвестиционный взгляд на Фосагро и ГМК Норникель от Георгия Аведикова, в условиях высокой турбулентности на финансовых рынках.

#PHOR #GMKN

#PHOR #GMKN

InvestGazeta.ru

Философия, Фосагро, ГМК - InvestGazeta.ru

Приветствую, друзья! Ситуация продолжает набирать обороты, в данный момент уже можно назвать случившееся реальным мировым кризисом со всеми вытекающими. Кризисы для портфеля, как и вирусы…

При нынешних котировках прибыль Татнефти может обнулиться, а республиканский бюджет — потерять почти треть доходов.

Правительство Татарстана к 1 мая планирует разработать предложения по оптимизации бюджетных расходов, а к 15 апреля — прикинуть, какие социальные программы приостановить. Самое время — нынешнее шоковое снижение цены на нефть может оказаться для экономики республики чем-то похуже коронавируса.

По оценкам экспертов «БИЗНЕС Online», сама Татнефть выстоит, а вот казне помочь не сможет.

#TATN

Правительство Татарстана к 1 мая планирует разработать предложения по оптимизации бюджетных расходов, а к 15 апреля — прикинуть, какие социальные программы приостановить. Самое время — нынешнее шоковое снижение цены на нефть может оказаться для экономики республики чем-то похуже коронавируса.

По оценкам экспертов «БИЗНЕС Online», сама Татнефть выстоит, а вот казне помочь не сможет.

#TATN

БИЗНЕС Online

«25 долларов за баррель – это уже катастрофа»: чем грозит Татарстану падение цен на нефть

При нынешних котировках прибыль «Татнефти» может обнулиться, а республиканский бюджет — потерять почти треть доходов. Как жить?

Агентство НКР (Национальные кредитные рейтинги) смоделировало три возможных сценария развития кризиса для банков.

Уже очевидно, что пандемия коронавируса и резкое падение цен на нефть неминуемо приведут в лучшем случае к экономическому спаду в России, а в худшем – вполне возможно повторение кредитных шоков 2008 и 2014 гг. в российском банковском секторе. Правда, прежде чем грустить и расстраиваться, ещё раз перечитайте высказывания Германа Грефа, который даже при самом негативном сценарии не сомневается в том, что Сбербанк пройдёт кризис спокойно и без сторонней поддержки, однако в любом случае российским банкам придётся формировать значительные резервы при любом из трёх представленных стресс-сценариев:

😭 Кризисный сценарий: падение ВВП в 2020 году на 6-7% и его рост в 2021 году на 0,5-1,0%. Острая фаза займёт весь 2020 год, а его негативные последствия будут длиться вплоть до конца 2021 года. Убыток банковского сектора составит 870 млрд рублей в 2020 году, а в 2021 году можно будет ожидать прибыль порядка 231 млрд рублей.

😔 Негативный сценарий: падение ВВП в 2020 году на 4% и его рост в 2021 году на 1,0-1,5%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца 1 полугодия 2021 года. Этот сценарий предполагает, что по итогам текущего года российские банки фактически выйдут в ноль, а в 2021 году прибыль до налогов может вплотную приблизиться к триллиону рублей.

😐 Умеренный сценарий: падение ВВП в 2020 году на 2% и его рост в 2021 году на 1,5-2,0%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца текущего года. Российские банки закончат 2020 год с прибылью в 700 млрд рублей, а в 2021 году прибыль вырастет уже до 1,5 трлн.

Наиболее вероятным аналитики НКР считают умеренный сценарий, оговариваясь, что из-за крайне высокой неопределенности с развитием пандемии давать точные прогнозы практически невозможно. Поэтому они не исключают более негативные сценарии, но сейчас их вероятность они оценивают как невысокую.

P.S. Рекомендую не полениться и хотя бы бегло полистать представленный по ссылке выше аналитический материал (6 страниц).

Уже очевидно, что пандемия коронавируса и резкое падение цен на нефть неминуемо приведут в лучшем случае к экономическому спаду в России, а в худшем – вполне возможно повторение кредитных шоков 2008 и 2014 гг. в российском банковском секторе. Правда, прежде чем грустить и расстраиваться, ещё раз перечитайте высказывания Германа Грефа, который даже при самом негативном сценарии не сомневается в том, что Сбербанк пройдёт кризис спокойно и без сторонней поддержки, однако в любом случае российским банкам придётся формировать значительные резервы при любом из трёх представленных стресс-сценариев:

😭 Кризисный сценарий: падение ВВП в 2020 году на 6-7% и его рост в 2021 году на 0,5-1,0%. Острая фаза займёт весь 2020 год, а его негативные последствия будут длиться вплоть до конца 2021 года. Убыток банковского сектора составит 870 млрд рублей в 2020 году, а в 2021 году можно будет ожидать прибыль порядка 231 млрд рублей.

😔 Негативный сценарий: падение ВВП в 2020 году на 4% и его рост в 2021 году на 1,0-1,5%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца 1 полугодия 2021 года. Этот сценарий предполагает, что по итогам текущего года российские банки фактически выйдут в ноль, а в 2021 году прибыль до налогов может вплотную приблизиться к триллиону рублей.

😐 Умеренный сценарий: падение ВВП в 2020 году на 2% и его рост в 2021 году на 1,5-2,0%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца текущего года. Российские банки закончат 2020 год с прибылью в 700 млрд рублей, а в 2021 году прибыль вырастет уже до 1,5 трлн.

Наиболее вероятным аналитики НКР считают умеренный сценарий, оговариваясь, что из-за крайне высокой неопределенности с развитием пандемии давать точные прогнозы практически невозможно. Поэтому они не исключают более негативные сценарии, но сейчас их вероятность они оценивают как невысокую.

P.S. Рекомендую не полениться и хотя бы бегло полистать представленный по ссылке выше аналитический материал (6 страниц).

{kind=link}

🤔 Что-то мне подсказывает, что акции Северсталь нашли свою долгосрочную поддержку в районе 800 рублей за бумагу. Бой за этот уровень в течение последних недель, на фоне пандемии по коронавирусу разгорелся нешуточный, и пока что его удалось отстоять.

Особенно если брать в расчёт, что острая фаза внезапно обрушившегося на весь мир экономического кризиса уже позади, и дальше ситуация будет плавно выправляться в лучшую сторону (а по-другому просто никак).

Поддержку акциям Северстали оказывают:

✅ слабеющий рубль

✅ стабильные цены на сталь на мировых рынках

✅ весьма гибкая Стратегия 2023, допускающая в случае острой необходимости (а сейчас тот самый момент) сокращение инвестиционной программы

✅ привлекательная дивидендная политика, с двузначной ДД

#CHMF

Особенно если брать в расчёт, что острая фаза внезапно обрушившегося на весь мир экономического кризиса уже позади, и дальше ситуация будет плавно выправляться в лучшую сторону (а по-другому просто никак).

Поддержку акциям Северстали оказывают:

✅ слабеющий рубль

✅ стабильные цены на сталь на мировых рынках

✅ весьма гибкая Стратегия 2023, допускающая в случае острой необходимости (а сейчас тот самый момент) сокращение инвестиционной программы

✅ привлекательная дивидендная политика, с двузначной ДД

#CHMF

{kind=link}

Продолжаем понравившуюся вам рубрику «Любопытные покупки»:

🧳 Входящая в Marathon Group «Нацбиопродукт» с 19 по 24 марта приобрела 0,405% акций Магнита, на общую сумму в 1,16 млрд рублей. Все сделки были внебиржевыми:

9 марта: 72 000 акций по 2 714,12 руб.

20 марта: 216 000 акций по 2 789,8 руб.

23 марта: 69 300 акций по 2 874,92 руб.

24 марта: 55 339 акций по 3 030,08 руб.

🧳 Структура семьи Гурьевых приобрела 0,19% Фосагро на общую сумму $6,9 млн. В результате совокупная доля семьи Гурьевых в капитале компании составляет теперь 48,67%.

#PHOR #MGNT

🧳 Входящая в Marathon Group «Нацбиопродукт» с 19 по 24 марта приобрела 0,405% акций Магнита, на общую сумму в 1,16 млрд рублей. Все сделки были внебиржевыми:

9 марта: 72 000 акций по 2 714,12 руб.

20 марта: 216 000 акций по 2 789,8 руб.

23 марта: 69 300 акций по 2 874,92 руб.

24 марта: 55 339 акций по 3 030,08 руб.

🧳 Структура семьи Гурьевых приобрела 0,19% Фосагро на общую сумму $6,9 млн. В результате совокупная доля семьи Гурьевых в капитале компании составляет теперь 48,67%.

#PHOR #MGNT

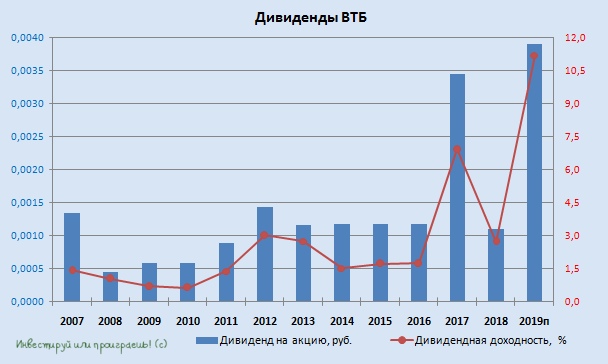

🏪 Андрей Костин, как и Герман Греф, всячески выражает уверенность в отношении дивидендных перспектив.

Из интервью Андрея Леонидовича телеканалу Bloomberg, ВТБ не планирует сокращать дивиденды за 2019 год и продолжает изучать ситуацию на рынке, а дивидендная политика по-прежнему предполагает норму выплат в размере 50% от ЧП по МСФО (с равной доходностью по обыкновенным и привилегированным акциям):

«Собрание акционеров в июне, мы посмотрим, как будет развиваться ситуация с коронавирусом. В настоящий момент мы придерживаемся принятой ранее див.политики».

Значит продолжаем сохранять оптимизм и придерживаемся нашего базового сценария, предполагающего размер дивидендных выплат около 0,4 коп., что потенциально сулит двузначную ДД по текущим котировкам.

#VTBR

Из интервью Андрея Леонидовича телеканалу Bloomberg, ВТБ не планирует сокращать дивиденды за 2019 год и продолжает изучать ситуацию на рынке, а дивидендная политика по-прежнему предполагает норму выплат в размере 50% от ЧП по МСФО (с равной доходностью по обыкновенным и привилегированным акциям):

«Собрание акционеров в июне, мы посмотрим, как будет развиваться ситуация с коронавирусом. В настоящий момент мы придерживаемся принятой ранее див.политики».

Значит продолжаем сохранять оптимизм и придерживаемся нашего базового сценария, предполагающего размер дивидендных выплат около 0,4 коп., что потенциально сулит двузначную ДД по текущим котировкам.

#VTBR

{kind=link}

😷 ПУТИН В БЛИЖАЙШИЕ ЧАСЫ ВЫСТУПИТ С ОБРАЩЕНИЕМ К СТРАНЕ В СВЯЗИ С СИТУАЦИЕЙ С КОРОНАВИРУСОМ

P.S. Это точно не фейк, т.к. только что слушал заявление Пескова. В ближайшие часы готовится обращение, которое будет транслироваться по федеральным телеканалам.

P.S. Это точно не фейк, т.к. только что слушал заявление Пескова. В ближайшие часы готовится обращение, которое будет транслироваться по федеральным телеканалам.

🗣 Ну что сказать, речь Путина вызывала у меня противоречивые чувства.

С одной стороны, принятые меры по нераспространению коронавируса превзошли мои ожидания: я полагал, что под карантин попадёт категория россиян старшего возраста (60+ или 65+), а в итоге отдохнуть предписали всем нам, причём с сохранением заработной платы (у кого она есть, конечно же). Достаточно неожиданный сценарий, признаюсь.

С другой стороны, в выступлении президента ни разу не прозвучало слово «карантин», если я не ошибаюсь, да и вся страна по факту уходит на продлённые до следующей субботы «выходные дни». Да, рекомендовано сидеть дома, минимизировать общение с родственниками и друзьями, но, чёрт возьми, от безделья и по старой русской традиции все сейчас начнут массово резать салаты, звать гостей на посиделки, мозг невольно начнёт проводить параллель с новогодними праздниками (которые по продолжительности очень похожи кстати на продлённые выходные), а кто-то и вовсе до сих пор по разным причинам так и не выкинул новогоднюю ёлку (как знали!).

Будет ли толк от таких карантинных мер? Не уверен. Хотя буду рад ошибиться, очень рад.

Теперь немного про налоги. Те, кто давно мечтал о прогрессивном налогообложении, поздравляю – ваши мечты косвенно превращаются в жизнь. А вот те, у кого процентные доходы от банковских вкладов и доходы по ценным бумагам в общей сложности переваливают за 1 млн рублей в год, теперь вы считаетесь богатыми и готовьтесь платить 13%-й налог на ваше богатство. Говорю без всякой иронии, как есть.

А вот борьба с оффшорными схемами, которая раньше позволяла с помощью так называемой «налоговой оптимизации» обходиться реальной ставкой налога лишь в 2%, теперь будет облагаться «справедливой ставкой в 15%». Это браво! Давно пора возвращать капитал на родную землю. А тут как раз такой хороший повод.

Представляю какой ажиотаж будет на следующей неделе на Московской бирже, которая по предварительным данным планирует проводить торги с 30 марта по 3 апреля на всех рынках (график торгов и расчётов будет сообщен дополнительно). Лишь бы от безделия люди не стали лудоманить и спекулировать, зачастую это плохо кончается на таком хрупком рынке. Я лишь повторю свой любимый лозунг: Инвестируй или проиграешь! ©

С одной стороны, принятые меры по нераспространению коронавируса превзошли мои ожидания: я полагал, что под карантин попадёт категория россиян старшего возраста (60+ или 65+), а в итоге отдохнуть предписали всем нам, причём с сохранением заработной платы (у кого она есть, конечно же). Достаточно неожиданный сценарий, признаюсь.

С другой стороны, в выступлении президента ни разу не прозвучало слово «карантин», если я не ошибаюсь, да и вся страна по факту уходит на продлённые до следующей субботы «выходные дни». Да, рекомендовано сидеть дома, минимизировать общение с родственниками и друзьями, но, чёрт возьми, от безделья и по старой русской традиции все сейчас начнут массово резать салаты, звать гостей на посиделки, мозг невольно начнёт проводить параллель с новогодними праздниками (которые по продолжительности очень похожи кстати на продлённые выходные), а кто-то и вовсе до сих пор по разным причинам так и не выкинул новогоднюю ёлку (как знали!).

Будет ли толк от таких карантинных мер? Не уверен. Хотя буду рад ошибиться, очень рад.

Теперь немного про налоги. Те, кто давно мечтал о прогрессивном налогообложении, поздравляю – ваши мечты косвенно превращаются в жизнь. А вот те, у кого процентные доходы от банковских вкладов и доходы по ценным бумагам в общей сложности переваливают за 1 млн рублей в год, теперь вы считаетесь богатыми и готовьтесь платить 13%-й налог на ваше богатство. Говорю без всякой иронии, как есть.

А вот борьба с оффшорными схемами, которая раньше позволяла с помощью так называемой «налоговой оптимизации» обходиться реальной ставкой налога лишь в 2%, теперь будет облагаться «справедливой ставкой в 15%». Это браво! Давно пора возвращать капитал на родную землю. А тут как раз такой хороший повод.

Представляю какой ажиотаж будет на следующей неделе на Московской бирже, которая по предварительным данным планирует проводить торги с 30 марта по 3 апреля на всех рынках (график торгов и расчётов будет сообщен дополнительно). Лишь бы от безделия люди не стали лудоманить и спекулировать, зачастую это плохо кончается на таком хрупком рынке. Я лишь повторю свой любимый лозунг: Инвестируй или проиграешь! ©

{kind=link}

После получасового совещания в нашем тесном инвестиционном кружке, мы всё-таки распутали этот клубок по поводу налога в 13% по банковским вкладам и инвестициям в долговые ценные бумаги.

Прежде всего приношу свои извинения за неточность в посте выше (по горячим следам так бывает).

А теперь по делу: налог на богатство в 13% вводится, если объём (а не проценты) банковских вкладов и инвестиций превышает 1 млн рублей! Очень важное уточнение!

Плохая это новость или хорошая? Для тех инвесторов, которые предпочитают получать пассивный доход в виде процентов по депозитам и купонам от облигаций – новость наверное не очень. Зато, с другой стороны, самое время обратить внимание на рынок акций! Очень недооценённый российский рынок акций, который так и напрашивается к покупкам, причём с двузначной дивидендной доходностью по многим крепким бумагам!

Пора перетягивать триллионы рублей из банковских депозитов (около 28 трлн рублей) на рынок акций! И момент для этого сейчас представляется просто прекрасный!

Прежде всего приношу свои извинения за неточность в посте выше (по горячим следам так бывает).

А теперь по делу: налог на богатство в 13% вводится, если объём (а не проценты) банковских вкладов и инвестиций превышает 1 млн рублей! Очень важное уточнение!

Плохая это новость или хорошая? Для тех инвесторов, которые предпочитают получать пассивный доход в виде процентов по депозитам и купонам от облигаций – новость наверное не очень. Зато, с другой стороны, самое время обратить внимание на рынок акций! Очень недооценённый российский рынок акций, который так и напрашивается к покупкам, причём с двузначной дивидендной доходностью по многим крепким бумагам!

Пора перетягивать триллионы рублей из банковских депозитов (около 28 трлн рублей) на рынок акций! И момент для этого сейчас представляется просто прекрасный!

{kind=link}

Я вот одного не понимаю: весь мир сидит на карантине, а цены на палладий решили вдруг расти. Мало того, что последние пять торговых сессий они демонстрировали положительную динамику, так ещё и по итогам торгов в среду их рост составил сумасшедшие 20%! Таким образом, половина недавнего коронавирусного падения уже оказалась отыгранной, во чудеса.

Давайте разберёмся в деталях. Из-за чего такой рост? А всё дело в том, что власти ЮАР накануне заявили о трёхнедельном закрытии всех своих производств, не относящихся к жизненно важным (например, уголь, который важен для энергоснабжения). Соответственно, под этот карантин попали и производители палладия. А учитывая, что на долю ЮАР приходится около трети мировой добычи этого металла, такая реакция имеет место быть.

Но постойте. Во-первых, через три недели (или даже чуть позже) производство палладия в ЮАР восстановится. А во-вторых…а кому, собственно, на глобальной мировой арене сейчас так нужен этот палладий, который преимущественно используется в изготовлении выхлопных катализаторов для бензиновых двигателей? Я затрудняюсь с ответом. Всему миру сейчас уж точно не до производства новых автомобилей, когда люди сидят дома, мировая экономика находится перед лицом глобальной рецессии и массовой безработицы, да и сами автозаводы массово уходят на карантин по тем же причинам.

В-общем, считаю этот рост цен на палладий совершенно необоснованным и не подтверждённым какими-то убедительными фундаментальными факторами. А потому к завтрашнему росту в акциях ГМК Норильский Никель рекомендую относиться весьма осторожно.

Давайте разберёмся в деталях. Из-за чего такой рост? А всё дело в том, что власти ЮАР накануне заявили о трёхнедельном закрытии всех своих производств, не относящихся к жизненно важным (например, уголь, который важен для энергоснабжения). Соответственно, под этот карантин попали и производители палладия. А учитывая, что на долю ЮАР приходится около трети мировой добычи этого металла, такая реакция имеет место быть.

Но постойте. Во-первых, через три недели (или даже чуть позже) производство палладия в ЮАР восстановится. А во-вторых…а кому, собственно, на глобальной мировой арене сейчас так нужен этот палладий, который преимущественно используется в изготовлении выхлопных катализаторов для бензиновых двигателей? Я затрудняюсь с ответом. Всему миру сейчас уж точно не до производства новых автомобилей, когда люди сидят дома, мировая экономика находится перед лицом глобальной рецессии и массовой безработицы, да и сами автозаводы массово уходят на карантин по тем же причинам.

В-общем, считаю этот рост цен на палладий совершенно необоснованным и не подтверждённым какими-то убедительными фундаментальными факторами. А потому к завтрашнему росту в акциях ГМК Норильский Никель рекомендую относиться весьма осторожно.

{kind=link}

🏗 ЛСР – один из двух крупнейших российских девелоперов (вместе с ГК «ПИК»), находящихся в списке системообразующих застройщиков России.

🏗 ЛСР в марте отмечает ажиотажный спрос в московском регионе: продажи за месяц выросли на 40%. Люди, которые хранили свои сбережения в рублях, в смутные времена всегда стараются вложить свои деньги в надёжные активы. А недвижимость в умах многих – этот тот самый надёжный актив. К тому же, риск роста ипотечных ставок в ближайшем будущем невольно заставляет ускоряться тех, кто планировал обжиться жилплощадью с использованием заёмных средств.

"В марте мы действительно фиксируем ажиотажный спрос в московском регионе. Так, в один из дней с учетом того, что наш офис открыт для клиентов с 9 утра до 10 вечера, мы каждый час закрывали 2,7 сделки, реализовав за это время в совокупности 30 квартир. Подобного результата, если честно, не припомню", - приводятся в сообщении слова коммерческого директора "ЛСР. Недвижимость - М" Александра Чайковского.

🏗 Мой самый консервативный сценарий по-прежнему предполагает ожидаемый размер дивиденда ЛСР за 2019 год на традиционном уровне 78 рублей на одну акцию, что по текущим котировкам сулит двузначную ДД.

🏗 Кстати, буквально вчера стало известно о проведении уже сегодня заседания совета директоров ЛСР, на повестке дня которого значится ряд любопытных пунктов:

👉 Рекомендации по распределению прибыли по итогам 2019 года (ждём, верим!)

👉 Рассмотрение Положения о дивидендной политике в новой редакции (неужели?)

👉 О приобретении ценных бумаг Общества (байбэк?? Это было бы прекрасным решением, на фоне такого падения котировок! Ну и дополнительным подтверждением того, что компания смотрит в будущее с оптимизмом, а финансовое положение больших вопросов не вызывает, также как и дивидендные перспективы).

В-общем, ждём только хороших новостей!

#LSRG

🏗 ЛСР в марте отмечает ажиотажный спрос в московском регионе: продажи за месяц выросли на 40%. Люди, которые хранили свои сбережения в рублях, в смутные времена всегда стараются вложить свои деньги в надёжные активы. А недвижимость в умах многих – этот тот самый надёжный актив. К тому же, риск роста ипотечных ставок в ближайшем будущем невольно заставляет ускоряться тех, кто планировал обжиться жилплощадью с использованием заёмных средств.

"В марте мы действительно фиксируем ажиотажный спрос в московском регионе. Так, в один из дней с учетом того, что наш офис открыт для клиентов с 9 утра до 10 вечера, мы каждый час закрывали 2,7 сделки, реализовав за это время в совокупности 30 квартир. Подобного результата, если честно, не припомню", - приводятся в сообщении слова коммерческого директора "ЛСР. Недвижимость - М" Александра Чайковского.

🏗 Мой самый консервативный сценарий по-прежнему предполагает ожидаемый размер дивиденда ЛСР за 2019 год на традиционном уровне 78 рублей на одну акцию, что по текущим котировкам сулит двузначную ДД.

🏗 Кстати, буквально вчера стало известно о проведении уже сегодня заседания совета директоров ЛСР, на повестке дня которого значится ряд любопытных пунктов:

👉 Рекомендации по распределению прибыли по итогам 2019 года (ждём, верим!)

👉 Рассмотрение Положения о дивидендной политике в новой редакции (неужели?)

👉 О приобретении ценных бумаг Общества (байбэк?? Это было бы прекрасным решением, на фоне такого падения котировок! Ну и дополнительным подтверждением того, что компания смотрит в будущее с оптимизмом, а финансовое положение больших вопросов не вызывает, также как и дивидендные перспективы).

В-общем, ждём только хороших новостей!

#LSRG

{kind=link}

Друзья!

Ещё раз искренне призываю вас со всей ответственностью отнестись к предстоящей недели карантина в стране. Всё очень серьёзно!

Проведите время дома, со своей семьёй, почитайте книги и посмотрите фильмы. В конце концов, прекрасно подойдут даже компьютерные игры - в нынешние времена даже это не грех.

Грех - это также попустительски продолжать относиться к этой проблеме и недооценивать всю серьёзность ситуации.

Здоровья вам и вашим близким!

Ещё раз искренне призываю вас со всей ответственностью отнестись к предстоящей недели карантина в стране. Всё очень серьёзно!

Проведите время дома, со своей семьёй, почитайте книги и посмотрите фильмы. В конце концов, прекрасно подойдут даже компьютерные игры - в нынешние времена даже это не грех.

Грех - это также попустительски продолжать относиться к этой проблеме и недооценивать всю серьёзность ситуации.

Здоровья вам и вашим близким!

Teletype

Всё очень серьёзно!

Наблюдаю, как многие до сих пор думают, что ситуация с коронавирусом их не коснётся. В то время как мир столкнулся с небывалым пиздецом...

Очень элегантно и хитро поступила ЛСР по итогам состоявшегося сегодня Совета директоров.

Давайте поразмышляем так: у компании есть 8+ млрд рублей, которые на протяжении последних пяти лет она распределяла из расчёта 78 рублей на одну акцию. И, возможно, если бы не история с коронавирусом, спровоцировавшая резкое падение котировок, эту же норму выплат мы бы увидели и на сей раз.

Как бы рынок отреагировал в этом случае, если бы обошлось без сюрпризов? Ну, как минимум, точно бы не расстроился, а скорее всего принялся бы отыгрывать эту новость, приближая див.доходность хотя бы до более адекватных 10%.

А теперь берём эти же 8+ млрд рублей, и направляем на дивидендные выплаты всего лишь скромные 3+ млрд рублей. Какая реакция может быть в котировках на этой новости? Конечно же паника! Разумеется, с девизами «Нас опять обманули!», «Сволочи!», «Разворовали страну!» и так далее. Пришло время достать из рукава главный козырь в виде озвученной на этом же Совете директоров суммы в 5 млрд рублей на запланированный байбэк: скупаем с рынка акции практически за бесценок, на фоне всех этих панических атак, и ву-аля! Дело сделано!

В итоге по факту никто никого не обманул: те самые 8 млрд рублей пойдут на правое дело (дивиденды+байбэк), но зато какой эффект!

#LSRG

Давайте поразмышляем так: у компании есть 8+ млрд рублей, которые на протяжении последних пяти лет она распределяла из расчёта 78 рублей на одну акцию. И, возможно, если бы не история с коронавирусом, спровоцировавшая резкое падение котировок, эту же норму выплат мы бы увидели и на сей раз.

Как бы рынок отреагировал в этом случае, если бы обошлось без сюрпризов? Ну, как минимум, точно бы не расстроился, а скорее всего принялся бы отыгрывать эту новость, приближая див.доходность хотя бы до более адекватных 10%.

А теперь берём эти же 8+ млрд рублей, и направляем на дивидендные выплаты всего лишь скромные 3+ млрд рублей. Какая реакция может быть в котировках на этой новости? Конечно же паника! Разумеется, с девизами «Нас опять обманули!», «Сволочи!», «Разворовали страну!» и так далее. Пришло время достать из рукава главный козырь в виде озвученной на этом же Совете директоров суммы в 5 млрд рублей на запланированный байбэк: скупаем с рынка акции практически за бесценок, на фоне всех этих панических атак, и ву-аля! Дело сделано!

В итоге по факту никто никого не обманул: те самые 8 млрд рублей пойдут на правое дело (дивиденды+байбэк), но зато какой эффект!

#LSRG

{kind=link}

Не являюсь поклонником творчества известного российского писателя-фантаста Сергея Лукьяненко, но случайно наткнулся на его размышления по поводу возможных последствий коронавируса и решил поделиться с вами:

1️⃣ Будет (он уже идёт) сильнейший экономический кризис. Везде. По всему миру.

2️⃣ Целые отрасли получили сильнейший удар и оправятся не скоро (туризм, перевозки, ресторанный бизнес, бьюти-салоны и прочая дребедень такого рода).

3️⃣ Целые отрасли обнаружат, что их штат был раздут, люди работали неэффективно, что проще держать часть сотрудников "на удалёнке", а от части отказаться (офисный планктон, частично госчиновники).

4️⃣ Целые отрасли обнаружат, что их полностью или частично можно заменить работой в сети (образование, развлечения, книгоиздание (!), торговля) - где будут заняты гораздо меньше людей.

5️⃣ Сильнейший удар получит профессиональный спорт (сильнее разве что театр).

Что из этого следует?

1️⃣ Возрастет ценность реальной экономики (производство, добыча полезных ископаемых, энергетика). В общем - люди умеющие работать руками не пропадут.

2️⃣ Возрастет и сильно ценность медицины, биологии, как практической так и теоретической.

3️⃣ Переформатируется система образования.

4️⃣ Вырастет роль локального туризма, отдыха, индивидуального спорта и физкультуры (занятия с тренером по видеосвязи).

5️⃣ Упадёт роль мегаполисов, как мест потенциально опасных и лишившихся своих преимуществ (офисная работа, рестораны, театры, музеи).

❗️Если у вас есть серьёзные сомнения, что ваша работа сохранится через месяц - уже сейчас начинайте думать, как и чем вы будете зарабатывать на жизнь.

👉 Вы красили ногти в салонах красоты или стригли собак? Возможно, вам стоит освоить профессию медсестры или санитарки.

👉Если совсем молоды - подумайте, сможете ли получить профессию врача.

👉Вы хотели стать профессиональным спортсменом? Это хорошо, значит вы физически сильны, вы можете пойти служить в армию, работать в строительстве, в шахте и т.д.

👉 Вы планировали после школы пойти в юристы или экономисты? Подумайте о работе инженера. Они будут нужны.

Ну и так далее... И не обижайтесь, если вас расстраивают мои советы. Ваша профессия сомелье или мастера по собачьему маникюру тоже устарела, можно заниматься ей для души, а зарабатывать как-нибудь иначе.

1️⃣ Будет (он уже идёт) сильнейший экономический кризис. Везде. По всему миру.

2️⃣ Целые отрасли получили сильнейший удар и оправятся не скоро (туризм, перевозки, ресторанный бизнес, бьюти-салоны и прочая дребедень такого рода).

3️⃣ Целые отрасли обнаружат, что их штат был раздут, люди работали неэффективно, что проще держать часть сотрудников "на удалёнке", а от части отказаться (офисный планктон, частично госчиновники).

4️⃣ Целые отрасли обнаружат, что их полностью или частично можно заменить работой в сети (образование, развлечения, книгоиздание (!), торговля) - где будут заняты гораздо меньше людей.

5️⃣ Сильнейший удар получит профессиональный спорт (сильнее разве что театр).

Что из этого следует?

1️⃣ Возрастет ценность реальной экономики (производство, добыча полезных ископаемых, энергетика). В общем - люди умеющие работать руками не пропадут.

2️⃣ Возрастет и сильно ценность медицины, биологии, как практической так и теоретической.

3️⃣ Переформатируется система образования.

4️⃣ Вырастет роль локального туризма, отдыха, индивидуального спорта и физкультуры (занятия с тренером по видеосвязи).

5️⃣ Упадёт роль мегаполисов, как мест потенциально опасных и лишившихся своих преимуществ (офисная работа, рестораны, театры, музеи).

❗️Если у вас есть серьёзные сомнения, что ваша работа сохранится через месяц - уже сейчас начинайте думать, как и чем вы будете зарабатывать на жизнь.

👉 Вы красили ногти в салонах красоты или стригли собак? Возможно, вам стоит освоить профессию медсестры или санитарки.

👉Если совсем молоды - подумайте, сможете ли получить профессию врача.

👉Вы хотели стать профессиональным спортсменом? Это хорошо, значит вы физически сильны, вы можете пойти служить в армию, работать в строительстве, в шахте и т.д.

👉 Вы планировали после школы пойти в юристы или экономисты? Подумайте о работе инженера. Они будут нужны.

Ну и так далее... И не обижайтесь, если вас расстраивают мои советы. Ваша профессия сомелье или мастера по собачьему маникюру тоже устарела, можно заниматься ей для души, а зарабатывать как-нибудь иначе.

За последнюю неделю акции Zoom Video Communications — компании-разработчика сервиса видеоконференций Zoom — прибавили в цене более чем на 30%, а капитализации компании выросла более чем на $10 млрд до $39,7 млрд. На фоне обязательного карантина во многих странах резко вырос рост продаж сервисов удалённой коммуникации, а Zoom – как раз является одной из ведущих платформ для видеоконференций, нацеленных в первую очередь на крупные организации и образовательные учреждения. Этим и объясняется такой высокий интерес.

Ирония в том, что помимо Zoom Video Communications (тикер ZM), на американской бирже торгуются акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications (тикер ZOOM), фактически не функционирующего с 2011 года. Так вот, на этом хайпе многие по ошибке начали скупать не те акции, которые хотели, в результате чего бумаги компании-пустышки Zoom Video Communications буквально за одни сутки (20 марта) выросли в цене в три раза! Разумеется, потом люди опомнились, стали распродавать эти «фантики», и цена буквально на следующий день вернулась к своим привычным значениям.

Поэтому будьте внимательны, друзья! И не забывайте, что MAGN – это ММК, а MGNT – это Магнит! 😃

Ирония в том, что помимо Zoom Video Communications (тикер ZM), на американской бирже торгуются акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications (тикер ZOOM), фактически не функционирующего с 2011 года. Так вот, на этом хайпе многие по ошибке начали скупать не те акции, которые хотели, в результате чего бумаги компании-пустышки Zoom Video Communications буквально за одни сутки (20 марта) выросли в цене в три раза! Разумеется, потом люди опомнились, стали распродавать эти «фантики», и цена буквально на следующий день вернулась к своим привычным значениям.

Поэтому будьте внимательны, друзья! И не забывайте, что MAGN – это ММК, а MGNT – это Магнит! 😃

{kind=link}