Очень внушительное падение депозитарных расписок на российские акции мы сегодня наблюдаем в Лондоне, рубль также заметно слабеет к доллару и евро. Весёлые завтра будут торги на Московской бирже!

Сохраняйте спокойствие, рассудительность и трезвый расчёт! Выключайте в себе панику и проецируйте ситуацию на полгода-год вперёд, когда о слове "коронавирус" уже никто и не вспомнит, а низкая база 2020 года создаст прекрасные условия для положительной динамики большинства макроэкономических показателей в следующем году.

Сохраняйте спокойствие, рассудительность и трезвый расчёт! Выключайте в себе панику и проецируйте ситуацию на полгода-год вперёд, когда о слове "коронавирус" уже никто и не вспомнит, а низкая база 2020 года создаст прекрасные условия для положительной динамики большинства макроэкономических показателей в следующем году.

{kind=link}

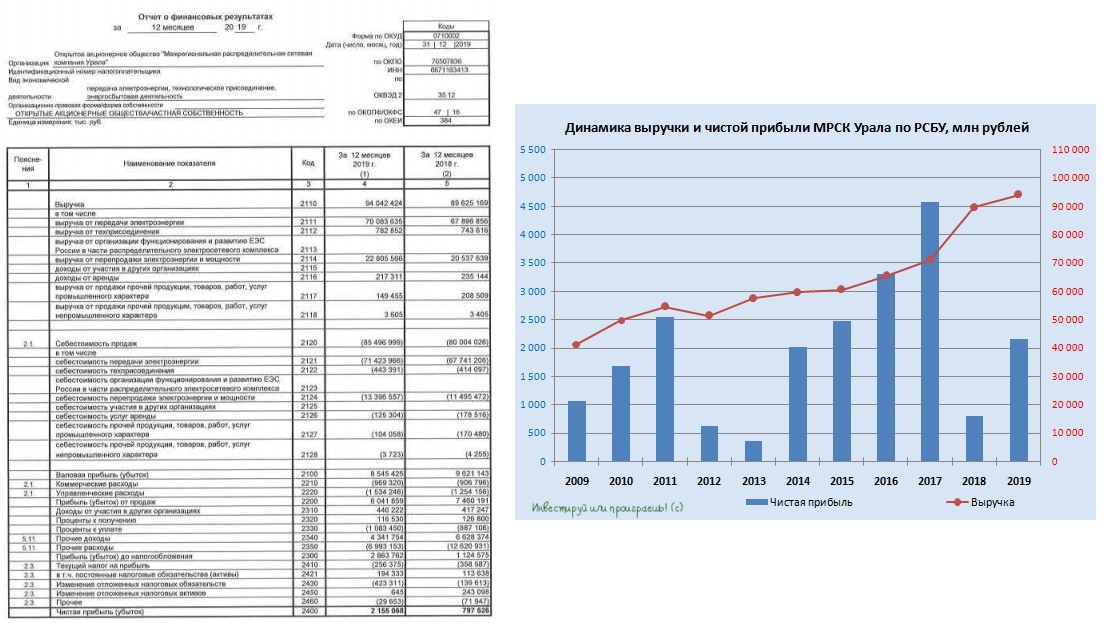

Я гляжу, многие новости пестрят сегодня красивыми заголовками, что МРСК Урала нарастила в 2019 году чистую прибыль по РСБУ в 2,7 раза до 2,2 млрд рублей, однако сиюминутный положительный эффект от этого не ждите:

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

{kind=link}

Газпромнефть представила сегодня свои производственные и финансовые результаты за 2019 год. Повышенного интереса к этим цифрам лично у меня не было, т.к. материнская компания в лице Газпрома на состоявшемся пару недель назад Дне инвестора в Нью-Йорке сообщила, что «дочерние структуры Газпрома будут выплачивать 50% от ЧП по МСФО в качестве дивидендов, причём уже начиная с 2019 года», а затем двумя днями позже, уже на Дне инвестора в Лондоне, прозвучали и конкретные ориентиры по ЧП за 2019 год – $6,2 млрд.

На деле так и вышло: чистая прибыль Газпромнефти по МСФО за 2019 год составила 400,2 млрд рублей (разделите на $6,2 млрд и вы получите средневзвешенный курс доллара в прошлом году), в то время как совокупная выручка осталась вблизи прошлогоднего уровня, даже несмотря на отрицательную динамику цен на нефть и негативную конъюнктуру рынка – на помощь пришла добыча углеводородов, которую компания смогла нарастить по итогам минувшего года на 3,5%, продолжая год за годом демонстрировать исключительно положительную динамику.

Финансовая стабильность Газпромнефти также никаких вопросов по-прежнему не вызывает: соотношение NetDebt/EBITDA второй год кряду удаётся удерживать ниже 1х (вблизи 0,8х), а значит нет поводов переживать, что свободный денежный поток (FCF) в размере 156 млрд рублей по итогам 2019 года окажется немного ниже суммы выплаченных дивидендов (по предварительным оценкам это 200 млрд рублей). К тому же, снижение FCF на 6,8% (г/г) объясняется исключительно ростом капзатрат компании на 22% до 453 млрд рублей, без роста которых денежных средств с лихвой хватило бы на дивидендные выплаты, без привлечения долга.

В-общем, всё у компании хорошо, ждём лета и рассчитываем на итоговые дивиденды за 2019 год в размере 24 рубля (не забываем про ранее выплаченные промежуточные дивиденды), что обеспечит совокупную годовую ДД выше 9%.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

На деле так и вышло: чистая прибыль Газпромнефти по МСФО за 2019 год составила 400,2 млрд рублей (разделите на $6,2 млрд и вы получите средневзвешенный курс доллара в прошлом году), в то время как совокупная выручка осталась вблизи прошлогоднего уровня, даже несмотря на отрицательную динамику цен на нефть и негативную конъюнктуру рынка – на помощь пришла добыча углеводородов, которую компания смогла нарастить по итогам минувшего года на 3,5%, продолжая год за годом демонстрировать исключительно положительную динамику.

Финансовая стабильность Газпромнефти также никаких вопросов по-прежнему не вызывает: соотношение NetDebt/EBITDA второй год кряду удаётся удерживать ниже 1х (вблизи 0,8х), а значит нет поводов переживать, что свободный денежный поток (FCF) в размере 156 млрд рублей по итогам 2019 года окажется немного ниже суммы выплаченных дивидендов (по предварительным оценкам это 200 млрд рублей). К тому же, снижение FCF на 6,8% (г/г) объясняется исключительно ростом капзатрат компании на 22% до 453 млрд рублей, без роста которых денежных средств с лихвой хватило бы на дивидендные выплаты, без привлечения долга.

В-общем, всё у компании хорошо, ждём лета и рассчитываем на итоговые дивиденды за 2019 год в размере 24 рубля (не забываем про ранее выплаченные промежуточные дивиденды), что обеспечит совокупную годовую ДД выше 9%.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

{kind=link}

Член правления ВТБ Дмитрий Пьянов во вторник при общении с журналистами приоткрыл завесу тайны над дивидендами банка за 2019 год. Правда, ничего прорывного мы от него не услышали (да и вряд ли кто-то ждал каких-то сюрпризов), но всё-таки два основных прозвучавших тезиса достойны определённого внимания:

✅ «Мы собираемся уравнять дивидендную доходность при распределении дивидендов между классами акций. Наше понимание, что этот размер дивидендов к средневзвешенной стоимости акций на Московской бирже даёт дивидендную доходность 9,7% годовых. Это очень высокая, на наш взгляд, доходность».

Берём в руки калькулятор и считаем, закладывая в расчёт среднюю стоимость акции ВТБ в 2019 году на уровне 0,041 руб., норму выплат – 50% от ЧП по МСФО, а также целевой ориентир ЧП в размере 200 млрд рублей. В итоге мы получаем дивиденд на одну акцию в размере 0,39 коп. и потенциальную ДД (по текущим котировкам) на уровне 8,2% - это будут рекордные цифры для ВТБ как по размеру дивидендов, так и по доходности.

✅ «Дивиденды планируется выплатить двумя траншами: по итогам ГОСА - дивиденды по обыкновенным акциям (60,9% таких акций владеет государство, 39,1% - миноритарии), дивиденды по привилегированным акциям (100% таких акций находится в распоряжении государства) будут выплачены в IV квартале.

Такая схема выплаты дивидендов позволит банку снизить давление на капитал, для выполнения введённых с 2020 года нормативов по достаточности капитала для системно значимых банков согласно "Базелю III».

Здесь для нас главное, что дивиденды по обычкам будут выплачены в срок (то есть уже летом). Ну а государство подождёт до конца года - это уже не так страшно 😄

👉 В-общем, чем ближе панические настроения, воцарившиеся в том числе и на российском фондовом рынке, будут приближать котировки акций ВТБ к 4 копейкам, тем ближе акционеры банка будут к двузначной ДД по итогам 2019 года. Хотя вряд ли рынок позволит допустить такую щедрость, а потому и по текущим ценникам потенциальная ДД выше 8% дорогого стоит!

#VTBR

✅ «Мы собираемся уравнять дивидендную доходность при распределении дивидендов между классами акций. Наше понимание, что этот размер дивидендов к средневзвешенной стоимости акций на Московской бирже даёт дивидендную доходность 9,7% годовых. Это очень высокая, на наш взгляд, доходность».

Берём в руки калькулятор и считаем, закладывая в расчёт среднюю стоимость акции ВТБ в 2019 году на уровне 0,041 руб., норму выплат – 50% от ЧП по МСФО, а также целевой ориентир ЧП в размере 200 млрд рублей. В итоге мы получаем дивиденд на одну акцию в размере 0,39 коп. и потенциальную ДД (по текущим котировкам) на уровне 8,2% - это будут рекордные цифры для ВТБ как по размеру дивидендов, так и по доходности.

✅ «Дивиденды планируется выплатить двумя траншами: по итогам ГОСА - дивиденды по обыкновенным акциям (60,9% таких акций владеет государство, 39,1% - миноритарии), дивиденды по привилегированным акциям (100% таких акций находится в распоряжении государства) будут выплачены в IV квартале.

Такая схема выплаты дивидендов позволит банку снизить давление на капитал, для выполнения введённых с 2020 года нормативов по достаточности капитала для системно значимых банков согласно "Базелю III».

Здесь для нас главное, что дивиденды по обычкам будут выплачены в срок (то есть уже летом). Ну а государство подождёт до конца года - это уже не так страшно 😄

👉 В-общем, чем ближе панические настроения, воцарившиеся в том числе и на российском фондовом рынке, будут приближать котировки акций ВТБ к 4 копейкам, тем ближе акционеры банка будут к двузначной ДД по итогам 2019 года. Хотя вряд ли рынок позволит допустить такую щедрость, а потому и по текущим ценникам потенциальная ДД выше 8% дорогого стоит!

#VTBR

{kind=link}

Всегда ценю стабильность. Во всём. Везде.

Знакомьтесь: МРСК Северного Кавказа - одна из самых стабильных антидивидендных историй на российском рынке! 😄

Динамика финансовых показателей просто поражает и ужасает одновременно! Не надо долго смотреть в опубликованную бухгалтерскую отчётность по РСБУ за 2019 год, чтобы понять, насколько катастрофичным вышел для компании минувший год.

А вот МРСК здорового человека.

#MRKK

Знакомьтесь: МРСК Северного Кавказа - одна из самых стабильных антидивидендных историй на российском рынке! 😄

Динамика финансовых показателей просто поражает и ужасает одновременно! Не надо долго смотреть в опубликованную бухгалтерскую отчётность по РСБУ за 2019 год, чтобы понять, насколько катастрофичным вышел для компании минувший год.

А вот МРСК здорового человека.

#MRKK

{kind=link}

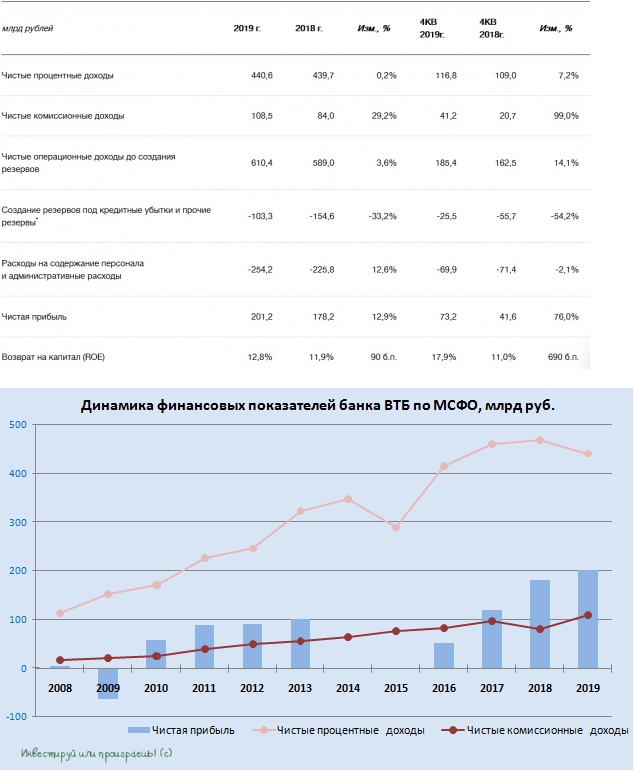

💸 Ну что ж, многократные заверения топ-менеджмента ВТБ относительно того, что чистая прибыль банка за 2019 год окажется не ниже 200 млрд рублей, оказались небезосновательными.

Опубликованная сегодня финансовая отчётность ВТБ по МСФО сообщила о росте чистой прибыли банка на 12,9% до 201,2 млрд рублей, благодаря высокому росту комиссионных доходов (сюда входят операции с ценными бумагами, операции на рынках капитала, вознаграждение за распространение страховых продуктов, агентские услуги и т.д), улучшению качества активов и, разумеется, объявленному ранее доходу ВТБ от продажи доли в Tele2 (12,5 млрд рублей):

«По итогам прошлого года госбанк переоценил актив "по цене планировавшейся продажи" - в 66 млрд рублей. Годом ранее пакет акций Tele2 Россия оценивался в 53,5 млрд рублей. Разница в 12,5 млрд рублей и составляет доход по сделке», - дал комментарий ВТБ.

👆 Что касается прогнозов ВТБ на 2020 год:

✔️ Чистая прибыль ожидается в диапазоне 220-230 млрд рублей.

✔️ Рост корпоративного кредитования в среднем по сектору и у ВТБ в 2020 году достигнет 8% (по итогам 2019 года корпоративное кредитование у госбанка сократилось на 3,8%, хотя рынок вырос на 2%).

✔️ Рынок розничного кредитования увеличится на 12%, при этом госбанк рассчитывает расти быстрее.

✔️ ВТБ рассчитывает сохранить уровень чистой процентной маржи в 3,4%, как в 2019 году, а стоимость риска - на уровне менее 1%.

👉 Что касается дивидендного сценария на 2019 год, то вчера я прикидывал их возможный уровень. После опубликованной сегодня отчётности эти цифры можно считать ещё более реальными.

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

Опубликованная сегодня финансовая отчётность ВТБ по МСФО сообщила о росте чистой прибыли банка на 12,9% до 201,2 млрд рублей, благодаря высокому росту комиссионных доходов (сюда входят операции с ценными бумагами, операции на рынках капитала, вознаграждение за распространение страховых продуктов, агентские услуги и т.д), улучшению качества активов и, разумеется, объявленному ранее доходу ВТБ от продажи доли в Tele2 (12,5 млрд рублей):

«По итогам прошлого года госбанк переоценил актив "по цене планировавшейся продажи" - в 66 млрд рублей. Годом ранее пакет акций Tele2 Россия оценивался в 53,5 млрд рублей. Разница в 12,5 млрд рублей и составляет доход по сделке», - дал комментарий ВТБ.

👆 Что касается прогнозов ВТБ на 2020 год:

✔️ Чистая прибыль ожидается в диапазоне 220-230 млрд рублей.

✔️ Рост корпоративного кредитования в среднем по сектору и у ВТБ в 2020 году достигнет 8% (по итогам 2019 года корпоративное кредитование у госбанка сократилось на 3,8%, хотя рынок вырос на 2%).

✔️ Рынок розничного кредитования увеличится на 12%, при этом госбанк рассчитывает расти быстрее.

✔️ ВТБ рассчитывает сохранить уровень чистой процентной маржи в 3,4%, как в 2019 году, а стоимость риска - на уровне менее 1%.

👉 Что касается дивидендного сценария на 2019 год, то вчера я прикидывал их возможный уровень. После опубликованной сегодня отчётности эти цифры можно считать ещё более реальными.

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «Очередная волна новых страхов по поводу коронавируса продолжает шагать по планете, и эти страхи, разумеется, не обходят стороной мировые финансовые площадки. Пока наша страна наслаждается растянутыми праздничными выходными, сегодняшний понедельник для рынка…»

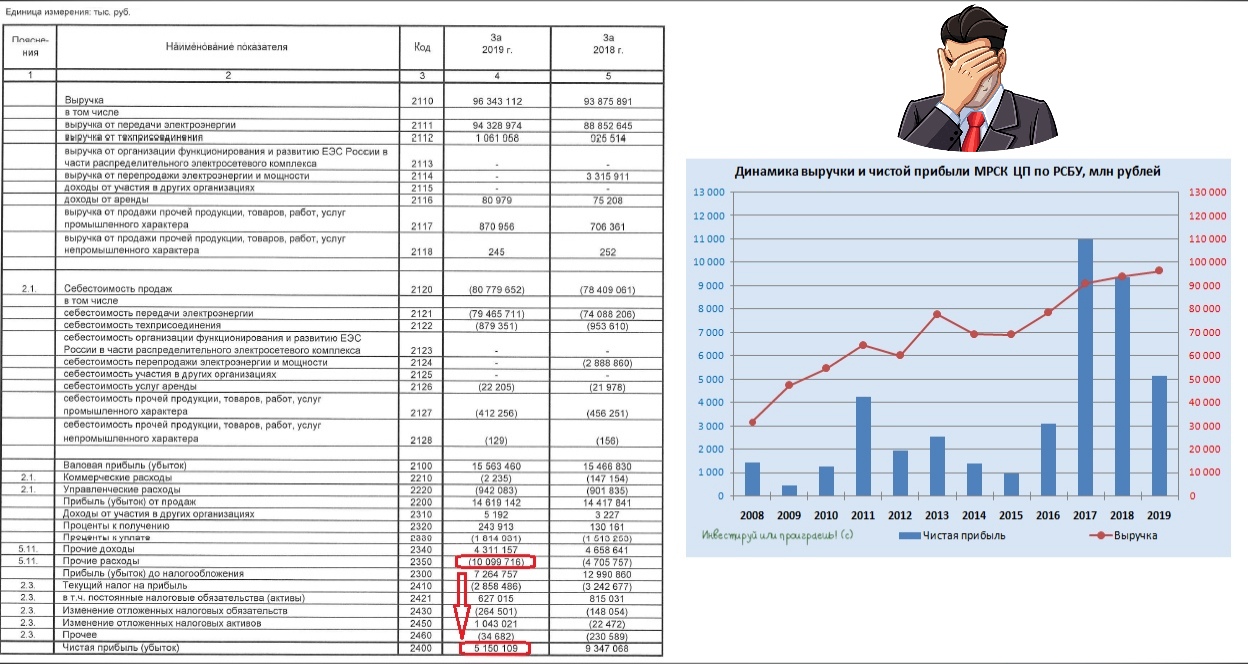

На таком негативном фоне, который мы наблюдаем сейчас на мировых фондовых площадках (и Россия здесь не исключение), бухгалтерские отчётности дочек Россетей просто растворяются в информационном пространстве, т.к. участники рынка продолжают делиться на два противоположных лагеря: одни, не долго думая и без разбора, панически распродают все свои активы, предпочитая пересидеть в кэше гуляющую по миру эпидемию коронавируса, другие наоборот активно скупают голубые фишки на каждом глубоком падении, предпочитая зафиксировать привлекательную дивидендную доходность, которая в случае нормализации ситуации с эпидемией может резко упорхнуть из рук. Кстати говоря, вечером надо провести опрос на эту тему: к какому лагерю принадлежите вы?

Но сейчас не об этом. МРСК ЦП представила свою бухгалтерскую отчётность по РСБУ за 2019 год, которая отметилась снижением чистой прибыли почти наполовину – до 5,15 млрд рублей. Не надо быть большим провидцем, чтобы догадаться, что всё дело в пресловутой статье «Прочие расходы», которая показала более чем двукратный рост по сравнению с предыдущим годом (с 4,7 до 10,1 млрд рублей), а по итогам 4 кв. 2019 года и вовсе составили сумасшедшие 5+ млрд рублей!

Компания ожидаемо объясняет это «формированием резервов под судебные споры с энергосбытовыми компаниями», а впереди ещё не менее тяжёлый 2020 год, где уже с 1 июля нас ожидает лицензирование энергосбытовой деятельности, с риском вскрытия проблем (и даже банкротств) у некоторых из них, вместо получения необходимой лицензии. Возможно, я излишне драматизирую, но эти риски в голове всё же держу.

Бухгалтерская отчётность

Пресс-релиз

#MRKP

Но сейчас не об этом. МРСК ЦП представила свою бухгалтерскую отчётность по РСБУ за 2019 год, которая отметилась снижением чистой прибыли почти наполовину – до 5,15 млрд рублей. Не надо быть большим провидцем, чтобы догадаться, что всё дело в пресловутой статье «Прочие расходы», которая показала более чем двукратный рост по сравнению с предыдущим годом (с 4,7 до 10,1 млрд рублей), а по итогам 4 кв. 2019 года и вовсе составили сумасшедшие 5+ млрд рублей!

Компания ожидаемо объясняет это «формированием резервов под судебные споры с энергосбытовыми компаниями», а впереди ещё не менее тяжёлый 2020 год, где уже с 1 июля нас ожидает лицензирование энергосбытовой деятельности, с риском вскрытия проблем (и даже банкротств) у некоторых из них, вместо получения необходимой лицензии. Возможно, я излишне драматизирую, но эти риски в голове всё же держу.

Бухгалтерская отчётность

Пресс-релиз

#MRKP

{kind=link}

Основные мировые фондовые площадки в среду продолжили обновлять локальные минимумы (в том числе и Россия), под страхом дальнейшего распространения пресловутого коронавируса, из-за которого уже сейчас отменяются спортивные соревнования мирового масштаба, переносятся даты проведения крупных выставок и мероприятий в самых разных уголках планеты, в Европе закрываются музеи и культурные центры, а в Италии сегодня вечером футбольный матч миланского «Интера» в Лиге Европы и вовсе состоится без болельщиков (вдруг кто-то чихнёт на трибуне?).

В-общем, массовая истерия продолжается, темпы роста инфицирования заметно ускорились со вчерашнего вечера, а коронавирус теперь официально присутствует на всех континентах (кроме, пожалуй, Антарктиды, но это не точно). Радует, что ВОЗ пока не спешит официально объявлять пандемию (хотя всё к тому и идёт), и даже призывает туристов не отменять свои турпоездки, а просто рекомендует усилить соблюдение правил личной гигиены. К тому же, рынки продолжают робко рассчитывать на изобретение долгожданной вакцины от чумы 2020 года, и этот фактор также может улучшить общие настроения на мировых площадках.

Хотя уже сегодня во второй половине дня бурные продажи сменились активными покупками, благодаря которым европейские фондовые индексы ближе к вечеру демонстрируют околонулевую динамику, а индекс Мосбиржи и вовсе сумел показать рост на пол процента, видимо с поддержкой американских площадок, которые прибавляют на открытии примерно на 1,5%. В первой половине дня я аккуратно подкупал наиболее просевшие отечественные голубые фишки, но пока не спешу действовать что называется «all-in», т.к. считаю, что это ещё далеко не эпогей паники.

Коронавирус активно буйствует по Европе (и другим континентам за пределами Китая) буквально несколько дней, предугадать дальнейшее развитие сценария весьма сложно, поэтому время подумать ещё есть. Да и негативные отложенные эффекты не заставят себя ждать, когда рынок начнёт получать ужасающие макроэкономические данные сначала за февраль, а потом и за весь I кв. 2020 года.

В-общем, в глобальном смысле я по-прежнему смотрю на рынок акций с позитивом, а вот если говорить локально, то фактор давления, думаю, сохранится ещё несколько недель, а то и месяцев. А потому взять и потратить весь кэш прямо сейчас совершенно не хочется, нужно действовать осторожно и планомерно.

В-общем, массовая истерия продолжается, темпы роста инфицирования заметно ускорились со вчерашнего вечера, а коронавирус теперь официально присутствует на всех континентах (кроме, пожалуй, Антарктиды, но это не точно). Радует, что ВОЗ пока не спешит официально объявлять пандемию (хотя всё к тому и идёт), и даже призывает туристов не отменять свои турпоездки, а просто рекомендует усилить соблюдение правил личной гигиены. К тому же, рынки продолжают робко рассчитывать на изобретение долгожданной вакцины от чумы 2020 года, и этот фактор также может улучшить общие настроения на мировых площадках.

Хотя уже сегодня во второй половине дня бурные продажи сменились активными покупками, благодаря которым европейские фондовые индексы ближе к вечеру демонстрируют околонулевую динамику, а индекс Мосбиржи и вовсе сумел показать рост на пол процента, видимо с поддержкой американских площадок, которые прибавляют на открытии примерно на 1,5%. В первой половине дня я аккуратно подкупал наиболее просевшие отечественные голубые фишки, но пока не спешу действовать что называется «all-in», т.к. считаю, что это ещё далеко не эпогей паники.

Коронавирус активно буйствует по Европе (и другим континентам за пределами Китая) буквально несколько дней, предугадать дальнейшее развитие сценария весьма сложно, поэтому время подумать ещё есть. Да и негативные отложенные эффекты не заставят себя ждать, когда рынок начнёт получать ужасающие макроэкономические данные сначала за февраль, а потом и за весь I кв. 2020 года.

В-общем, в глобальном смысле я по-прежнему смотрю на рынок акций с позитивом, а вот если говорить локально, то фактор давления, думаю, сохранится ещё несколько недель, а то и месяцев. А потому взять и потратить весь кэш прямо сейчас совершенно не хочется, нужно действовать осторожно и планомерно.

{kind=link}

Ваше поведение на российском рынке акций сейчас?

Anonymous Poll

10%

Всё продаю - это только начало, коронавирус всех нас сожрёт

48%

Стою в сторонке, просто наблюдаю за развитием ситуации

42%

Коронавирус - это обычный грипп, я его не боюсь, ведь я один из тех кто выкупает панику уже сейчас

Все дочки Россетей дружно отчитались по РСБУ за 2019 год (про МРСК ЦП, МРСК Урала, МРСК Волги, Ленэнерго и МРСК Юга я даже писал отдельно), а значит пришло время посмотреть как чувствуют себя распределительные компании в текущих реалиях по мультипликатору P/E.

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

{kind=link}

Вот кто по праву претендует на звание надёжного защитного актива в эти смутные времена на нашем рынке, так это акции ГМК Норильский Никель!

Опубликованная вчера финансовая отчётность компании по МСФО оказалась ожидаемо сильной, да и какой вариант оставался, когда представленные ранее производственные результаты компании оказались позитивными, а рост цен на корзину металлов в целом также благоволил. Вдобавок ко всем эти хорошим новостям бумаги ГМК Норникель совсем недавно ещё и вытеснили НОВАТЭК из ТОП-4 индекса MSCI Russia, дополнительно поддержав котировки на исторических максимумах. Не случайно, президент ГМК отметил, что 2019 год оказался одним из лучших за последние 10 лет.

На фоне положительной динамики объёмов производства и цен на металлы, консолидированная выручка ГМК Норникель по итогам 2019 года выросла в итоге на 16% до $13,6 млрд, показатель EBITDA продемонстрировал скачок вверх сразу на четверть до $7,9 млрд, в том числе и благодаря жёсткому контролю над операционными расходами, а чистая прибыль и вовсе практически удвоилась, достигнув $5,8 млрд. По части чистой прибыли и EBITDA компания добилась рекордных результатов, при этом рентабельность по EBITDA также выросла до исторически высокого уровня в 58,4%.

Чистый долг за минувшие 12 месяцев совершенно не изменился ($7+ млрд), что на фоне прибавившего показателя EBITDA неминуемо снизило соотношение NetDebt/EBITDA c 1,1x до 0,9х. А значит, согласно действующей див.политике компании, предусматривающей выплаты акционерам в размере 60% EBITDA при долговой нагрузке не выше 1,8х, по итогам 2019 года можно рассчитывать на совокупный дивиденд в размере $30 или около 1900 рублей, 1488 рублей из которых акционеры уже получили в виде промежуточных выплат. Это тоже станет рекордом для компании.

Свободный денежный поток (FCF) ГМК по итогам 2019 года практически не претерпел изменений, составив $4,9 млрд, а капзатраты даже снизились на 15% до $1,3 млрд. А вот объявленная в ноябре 10-летняя Стратегия компании, нацеленная на органическое развитие бизнеса и решение экологических проблем, уже в 2020 году поспособствует существенному росту капвложений до $2,2-2,5 млрд. Правда, с текущим положением дел это не окажет серьёзного негативного влияния, к тому же дивиденды компания рассчитывает исходя из показателя EBITDA, а чистый долг есть куда наращивать, не переступая через ключевой рубеж в 1,8х по соотношению NetDebt/EBITDA.

👉 В моих глазах главный риск для ГМК Норникель сейчас – это падение цен на палладий, которые по-прежнему выглядят изрядно перегретыми, демонстрируя параболический рост. Учитывая, что на долю доходов от реализации палладия приходится порядка 40%, такой негативный сценарий может весьма болезненно сказаться на фин.результатах компании.

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

Опубликованная вчера финансовая отчётность компании по МСФО оказалась ожидаемо сильной, да и какой вариант оставался, когда представленные ранее производственные результаты компании оказались позитивными, а рост цен на корзину металлов в целом также благоволил. Вдобавок ко всем эти хорошим новостям бумаги ГМК Норникель совсем недавно ещё и вытеснили НОВАТЭК из ТОП-4 индекса MSCI Russia, дополнительно поддержав котировки на исторических максимумах. Не случайно, президент ГМК отметил, что 2019 год оказался одним из лучших за последние 10 лет.

На фоне положительной динамики объёмов производства и цен на металлы, консолидированная выручка ГМК Норникель по итогам 2019 года выросла в итоге на 16% до $13,6 млрд, показатель EBITDA продемонстрировал скачок вверх сразу на четверть до $7,9 млрд, в том числе и благодаря жёсткому контролю над операционными расходами, а чистая прибыль и вовсе практически удвоилась, достигнув $5,8 млрд. По части чистой прибыли и EBITDA компания добилась рекордных результатов, при этом рентабельность по EBITDA также выросла до исторически высокого уровня в 58,4%.

Чистый долг за минувшие 12 месяцев совершенно не изменился ($7+ млрд), что на фоне прибавившего показателя EBITDA неминуемо снизило соотношение NetDebt/EBITDA c 1,1x до 0,9х. А значит, согласно действующей див.политике компании, предусматривающей выплаты акционерам в размере 60% EBITDA при долговой нагрузке не выше 1,8х, по итогам 2019 года можно рассчитывать на совокупный дивиденд в размере $30 или около 1900 рублей, 1488 рублей из которых акционеры уже получили в виде промежуточных выплат. Это тоже станет рекордом для компании.

Свободный денежный поток (FCF) ГМК по итогам 2019 года практически не претерпел изменений, составив $4,9 млрд, а капзатраты даже снизились на 15% до $1,3 млрд. А вот объявленная в ноябре 10-летняя Стратегия компании, нацеленная на органическое развитие бизнеса и решение экологических проблем, уже в 2020 году поспособствует существенному росту капвложений до $2,2-2,5 млрд. Правда, с текущим положением дел это не окажет серьёзного негативного влияния, к тому же дивиденды компания рассчитывает исходя из показателя EBITDA, а чистый долг есть куда наращивать, не переступая через ключевой рубеж в 1,8х по соотношению NetDebt/EBITDA.

👉 В моих глазах главный риск для ГМК Норникель сейчас – это падение цен на палладий, которые по-прежнему выглядят изрядно перегретыми, демонстрируя параболический рост. Учитывая, что на долю доходов от реализации палладия приходится порядка 40%, такой негативный сценарий может весьма болезненно сказаться на фин.результатах компании.

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

{kind=link}

Мне так нравилось спокойно анализировать события торгового дня по вечерам, когда основная сессия на Московской бирже с 18:40 уже завершена, акции не торгуются, а мозг способен адекватно реагировать на случившиеся движения в тех или иных бумагах. И тут вдруг такая новость:

🕰 Московская биржа планирует в конце мая 2020 года запустить вечерние торги на рынке акций, которые будут проводиться с 19:00 мск до 23:50 мск. Уже 2 марта Мосбиржа начнёт тестирование вечерней сессии.

На начальном этапе будут доступны 25 наиболее ликвидных акций из состава индекса МосБиржи, а до конца года в список торгуемых инструментов войдут все 39 акций из индекса.

Вот когда отдыхать от рынков, скажите вы мне?? 😁

Для вас это хорошая новость или плохая? Проголосуйте, пожалуйста, нажав ниже на соответствующий смайлик с пальцем вверх или вниз.

🕰 Московская биржа планирует в конце мая 2020 года запустить вечерние торги на рынке акций, которые будут проводиться с 19:00 мск до 23:50 мск. Уже 2 марта Мосбиржа начнёт тестирование вечерней сессии.

На начальном этапе будут доступны 25 наиболее ликвидных акций из состава индекса МосБиржи, а до конца года в список торгуемых инструментов войдут все 39 акций из индекса.

Вот когда отдыхать от рынков, скажите вы мне?? 😁

Для вас это хорошая новость или плохая? Проголосуйте, пожалуйста, нажав ниже на соответствующий смайлик с пальцем вверх или вниз.

🏦 Сбербанк опубликовал финансовую отчётность по МСФО за 2019 год, которая оказалась даже несколько выше средних прогнозов по рынку и в целом оправдала ожидания.

На фоне скромного роста чистых процентных доходов (+1,4%) и куда более уверенной динамики чистых комиссионных доходов (+13,6%), чистая прибыль Сбербанка за прошлый год выросла на 1,4% до 845 млрд рублей. И если бы не продажа Denizbank, неминуем потянувшая за собой разовое списание убытка в размере 70 млрд рублей, то чистая прибыль составила бы почти 915 млрд. Ну да ладно, имеем то, что имеем.

Рентабельность капитала с учётом эффекта от продажи Denizbank Сбербанк оценил на уровне 20,5% по итогам минувшего года, хотя мои скромные расчёты указывают на 19% (я так и не понял, как они там считают), рентабельность активов – около 2,7%, при чистой процентной марже в 5,16% (годом ранее – 5,66%).

Что касается динамики средств клиентов, то она оказалась разнонаправленной: с одной стороны корпоративный кредитный портфель не досчитался за год 3,2%, снизившись в номинальном выражении до 13,9 трлн рублей, а с другой – кредитование физ.лиц продолжает испытывать на себе самый настоящий бум, прибавив 16,8% до 7,9 трлн рублей по объёму кредитов, выданных физлицам. Снижающиеся ставки по ипотеке и потребительским займам, а также активное рефинансирование старых кредитов с перетоком клиентов из других банков, сделали своё дело!

👌 Напоследок предлагаю взглянуть на прогнозы Сбербанка на 2020 год:

✅ Рост корпоративного кредитного портфеля на уровне «немного ниже сектора», где ожидает 6-8%

✅ Рост розничного кредитного портфеля «в соответствии с сектором», где ожидает 12-14%

✅ Увеличение объёма корпоративных депозитов (на 8-10%) и розничных депозитов (на 5-7%)

✅ Рост чистых комиссионных доходов не менее чем на 10%

✅ Рентабельность капитала: выше 20%

✅ Чистая маржа в диапазоне 5,1-5,3%

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

На фоне скромного роста чистых процентных доходов (+1,4%) и куда более уверенной динамики чистых комиссионных доходов (+13,6%), чистая прибыль Сбербанка за прошлый год выросла на 1,4% до 845 млрд рублей. И если бы не продажа Denizbank, неминуем потянувшая за собой разовое списание убытка в размере 70 млрд рублей, то чистая прибыль составила бы почти 915 млрд. Ну да ладно, имеем то, что имеем.

Рентабельность капитала с учётом эффекта от продажи Denizbank Сбербанк оценил на уровне 20,5% по итогам минувшего года, хотя мои скромные расчёты указывают на 19% (я так и не понял, как они там считают), рентабельность активов – около 2,7%, при чистой процентной марже в 5,16% (годом ранее – 5,66%).

Что касается динамики средств клиентов, то она оказалась разнонаправленной: с одной стороны корпоративный кредитный портфель не досчитался за год 3,2%, снизившись в номинальном выражении до 13,9 трлн рублей, а с другой – кредитование физ.лиц продолжает испытывать на себе самый настоящий бум, прибавив 16,8% до 7,9 трлн рублей по объёму кредитов, выданных физлицам. Снижающиеся ставки по ипотеке и потребительским займам, а также активное рефинансирование старых кредитов с перетоком клиентов из других банков, сделали своё дело!

👌 Напоследок предлагаю взглянуть на прогнозы Сбербанка на 2020 год:

✅ Рост корпоративного кредитного портфеля на уровне «немного ниже сектора», где ожидает 6-8%

✅ Рост розничного кредитного портфеля «в соответствии с сектором», где ожидает 12-14%

✅ Увеличение объёма корпоративных депозитов (на 8-10%) и розничных депозитов (на 5-7%)

✅ Рост чистых комиссионных доходов не менее чем на 10%

✅ Рентабельность капитала: выше 20%

✅ Чистая маржа в диапазоне 5,1-5,3%

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}

В продолжение темы про Сбербанк предлагаю затронуть дивидендную тему.

В ходе состоявшейся в четверг телеконференции глава Сбербанка Герман Греф сообщил, что на выплату дивидендов за 2019 год планируется направить 50% от ЧП по МСФО. Большим сюрпризом для рынка это не стало, особенно учитывая удовлетворительную достаточность базового капитала на уровне 13,4% (минимальным уровнем для такой нормы выплат тем же Германом Грефом в прошлом году назывался порог в 12,5%), а потому самое время взять в руки калькулятор и посчитать на что мы можем теперь смело претендовать.

Чистая прибыль по МСФО за 2019 год составила 845 млрд рублей, а значит 422,5 млрд смело можно направлять на выплаты (из которых 211,25 млрд пойдёт в федеральный бюджет). С учётом традиционно одинаковых выплат на одну обыкновенную и привилегированную акцию, мы получаем расчётные 18,7 руб. на оба типа акций, что по текущим котировкам означает потенциальную ДД на уровне 7,7% по обычкам и 8,4% по префам. Всё просто и понятно.

И чем ниже будут акции Сбербанка на волне панических настроений на рынке, тем увереннее див.доходность по ним будет приближаться к району двузначных значений. Рынок такую роскошь вряд ли допустит, а потому не забывайте подкупать бумаги на глубоких просадках!

Бояться случившейся совсем недавно смены контролирующего акционера Сбербанка тоже не нужно. Герман Греф на телеконференции уверенно заявил, что этот фактор не должен внести «драматические изменения в дивидендную политику»:

«Правительство имеет те же цели, что и миноритарии. Не думаю, что это внесёт драматические изменения в дивидендную политику. Государство так же заинтересовано в дивидендах. Думаю, мы найдем компромисс между интересами акционеров и длинной жизнью нашей компании»

#SBER

В ходе состоявшейся в четверг телеконференции глава Сбербанка Герман Греф сообщил, что на выплату дивидендов за 2019 год планируется направить 50% от ЧП по МСФО. Большим сюрпризом для рынка это не стало, особенно учитывая удовлетворительную достаточность базового капитала на уровне 13,4% (минимальным уровнем для такой нормы выплат тем же Германом Грефом в прошлом году назывался порог в 12,5%), а потому самое время взять в руки калькулятор и посчитать на что мы можем теперь смело претендовать.

Чистая прибыль по МСФО за 2019 год составила 845 млрд рублей, а значит 422,5 млрд смело можно направлять на выплаты (из которых 211,25 млрд пойдёт в федеральный бюджет). С учётом традиционно одинаковых выплат на одну обыкновенную и привилегированную акцию, мы получаем расчётные 18,7 руб. на оба типа акций, что по текущим котировкам означает потенциальную ДД на уровне 7,7% по обычкам и 8,4% по префам. Всё просто и понятно.

И чем ниже будут акции Сбербанка на волне панических настроений на рынке, тем увереннее див.доходность по ним будет приближаться к району двузначных значений. Рынок такую роскошь вряд ли допустит, а потому не забывайте подкупать бумаги на глубоких просадках!

Бояться случившейся совсем недавно смены контролирующего акционера Сбербанка тоже не нужно. Герман Греф на телеконференции уверенно заявил, что этот фактор не должен внести «драматические изменения в дивидендную политику»:

«Правительство имеет те же цели, что и миноритарии. Не думаю, что это внесёт драматические изменения в дивидендную политику. Государство так же заинтересовано в дивидендах. Думаю, мы найдем компромисс между интересами акционеров и длинной жизнью нашей компании»

#SBER

{kind=link}