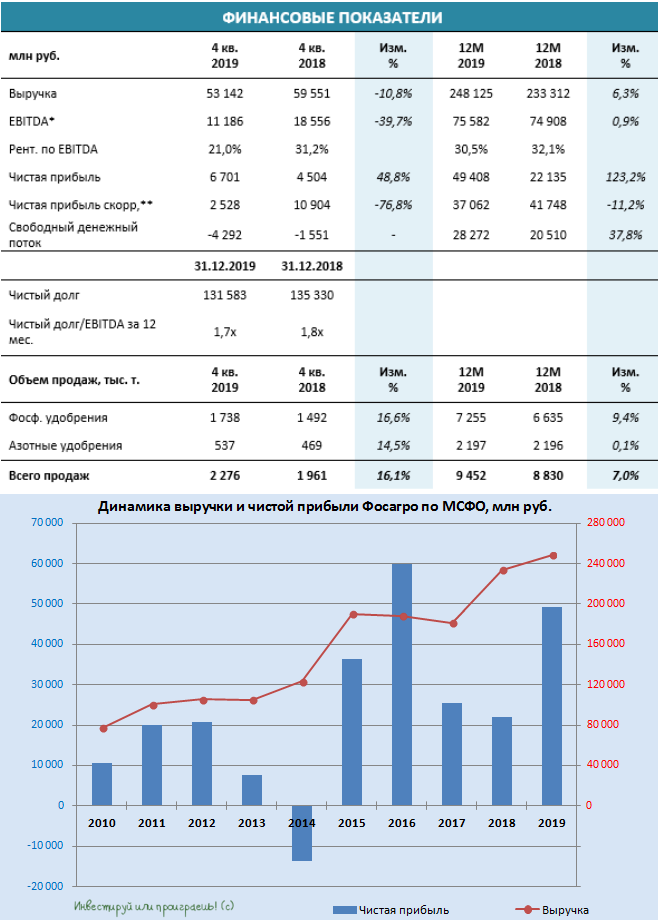

Фосагро отчиталась по МСФО за 4 квартал и 12 месяцев 2019 года.

Несмотря на весьма уверенные производственные показатели, которые исправно демонстрирует компания, негативная ценовая конъюнктура на рынке фосфорных удобрений продолжает серьёзно давить на финансовые результаты. По итогам всего 2019 года выручка хоть и выросла на 6,3% до 248,1 млрд рублей, четвёртый квартал отметился негативной динамикой этого показателя более чем на 10% (г/г), что намекает на усиление негативных тенденций ближе к концу прошлого года.

Показатель EBITDA в IV кв. 2019 года и вовсе рухнул почти на 40% (г/г) до 11,2 млрд рублей, а по итогам года едва сумел избежать падения, скромно прибавив меньше чем на процент до 75,6 млрд. Радует, что рентабельность осталась на довольно высоком уровне – выше 30%.

А вот свободный денежный поток (FCF), на который ориентируется Фосагро при расчёте дивидендов, в четвёртом квартале оказался отрицательным (минус 4,3 млрд рублей), что помимо всего прочего компания объясняет ещё и традиционной сезонной динамикой данного показателя. Правда, по итогам всего 2019 года FCF уверенно вырос с 20,5 до 28,3 млрд рублей, благодаря заслугам предыдущих трёх кварталов, но квартальный показатель всё же более важен для анализа, если вспомнить, что дивиденды Фосагро выплачивает традиционно поквартально.

И в этой связи самое время заглянуть на ситуацию с долгом, т.к. дивидендная щедрость компании зависит в том числе и от этого фактора: на конец 2019 года соотношение NetDebt/EBITDA оценивался на уровне 1,7х (годом ранее – 1,8х), что по-прежнему ориентирует нас на норму выплат «не более 50% от FCF». Но т.к. FCF в четвёртом квартале оказался отрицательным, вспоминаем про нижний порог выплат в размере 50% от скорректированной ЧП.

Кстати, а что у нас со скорректированной ЧП? С октября по декабрь 2019 года она рухнула более чем в 4 раза в годовом выражении – с 10,9 до 2,5 млрд рублей, а потому надо не расстраиваться, а даже радоваться, что Фосагро решила побаловать нас дивидендами за IV кв. 2019 года в размере 18 рублей на одну акцию. Говорю я это совершенно без иронии, т.к. это означает, что совокупные затраты на дивиденды оцениваются в размере 2,33 млрд рублей (88% от FCF), т.е. на выплаты будет направлена почти вся скорректированная ЧП! Помимо всего прочего, я вижу здесь некий перфекционизм и любовь к цифрам у компании, т.к. совокупный размер дивидендов за 2018 и 2019 год совпали копейка в копейку – 192,0 рублей, причём годовая ДД по итогам последних двух лет тоже демонстрирует стабильность, составив немногим менее 8%.

Что касается прогнозов, менеджмент с осторожным оптимизмом оценивает динамику цен на фосфаты, а генеральный директор компании Андрей Гурьев надеется на рост в преддверии посевной:

«Говоря о планах на 2020 год, я хотел бы отметить, что с начала года мы уже видим значительное восстановление цен на фосфорные удобрения от минимальных уровней на фоне приближения весеннего сезона, объявленного ограничения объемов производства рядом крупных игроков и высокой доступности удобрений. Дополнительно существует риск ограничения поставок удобрений из Китая.

Восстановление цен, вместе с ожиданиями роста спроса на тех рынках, где компания имеет сильные позиции (внутренний рынок России, Восточная Европа и Латинская Америка), позволяют нам рассчитывать на рост объемов реализации конечной продукции и сохранение высокой доходности бизнеса».

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

Несмотря на весьма уверенные производственные показатели, которые исправно демонстрирует компания, негативная ценовая конъюнктура на рынке фосфорных удобрений продолжает серьёзно давить на финансовые результаты. По итогам всего 2019 года выручка хоть и выросла на 6,3% до 248,1 млрд рублей, четвёртый квартал отметился негативной динамикой этого показателя более чем на 10% (г/г), что намекает на усиление негативных тенденций ближе к концу прошлого года.

Показатель EBITDA в IV кв. 2019 года и вовсе рухнул почти на 40% (г/г) до 11,2 млрд рублей, а по итогам года едва сумел избежать падения, скромно прибавив меньше чем на процент до 75,6 млрд. Радует, что рентабельность осталась на довольно высоком уровне – выше 30%.

А вот свободный денежный поток (FCF), на который ориентируется Фосагро при расчёте дивидендов, в четвёртом квартале оказался отрицательным (минус 4,3 млрд рублей), что помимо всего прочего компания объясняет ещё и традиционной сезонной динамикой данного показателя. Правда, по итогам всего 2019 года FCF уверенно вырос с 20,5 до 28,3 млрд рублей, благодаря заслугам предыдущих трёх кварталов, но квартальный показатель всё же более важен для анализа, если вспомнить, что дивиденды Фосагро выплачивает традиционно поквартально.

И в этой связи самое время заглянуть на ситуацию с долгом, т.к. дивидендная щедрость компании зависит в том числе и от этого фактора: на конец 2019 года соотношение NetDebt/EBITDA оценивался на уровне 1,7х (годом ранее – 1,8х), что по-прежнему ориентирует нас на норму выплат «не более 50% от FCF». Но т.к. FCF в четвёртом квартале оказался отрицательным, вспоминаем про нижний порог выплат в размере 50% от скорректированной ЧП.

Кстати, а что у нас со скорректированной ЧП? С октября по декабрь 2019 года она рухнула более чем в 4 раза в годовом выражении – с 10,9 до 2,5 млрд рублей, а потому надо не расстраиваться, а даже радоваться, что Фосагро решила побаловать нас дивидендами за IV кв. 2019 года в размере 18 рублей на одну акцию. Говорю я это совершенно без иронии, т.к. это означает, что совокупные затраты на дивиденды оцениваются в размере 2,33 млрд рублей (88% от FCF), т.е. на выплаты будет направлена почти вся скорректированная ЧП! Помимо всего прочего, я вижу здесь некий перфекционизм и любовь к цифрам у компании, т.к. совокупный размер дивидендов за 2018 и 2019 год совпали копейка в копейку – 192,0 рублей, причём годовая ДД по итогам последних двух лет тоже демонстрирует стабильность, составив немногим менее 8%.

Что касается прогнозов, менеджмент с осторожным оптимизмом оценивает динамику цен на фосфаты, а генеральный директор компании Андрей Гурьев надеется на рост в преддверии посевной:

«Говоря о планах на 2020 год, я хотел бы отметить, что с начала года мы уже видим значительное восстановление цен на фосфорные удобрения от минимальных уровней на фоне приближения весеннего сезона, объявленного ограничения объемов производства рядом крупных игроков и высокой доступности удобрений. Дополнительно существует риск ограничения поставок удобрений из Китая.

Восстановление цен, вместе с ожиданиями роста спроса на тех рынках, где компания имеет сильные позиции (внутренний рынок России, Восточная Европа и Латинская Америка), позволяют нам рассчитывать на рост объемов реализации конечной продукции и сохранение высокой доходности бизнеса».

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

{kind=link}

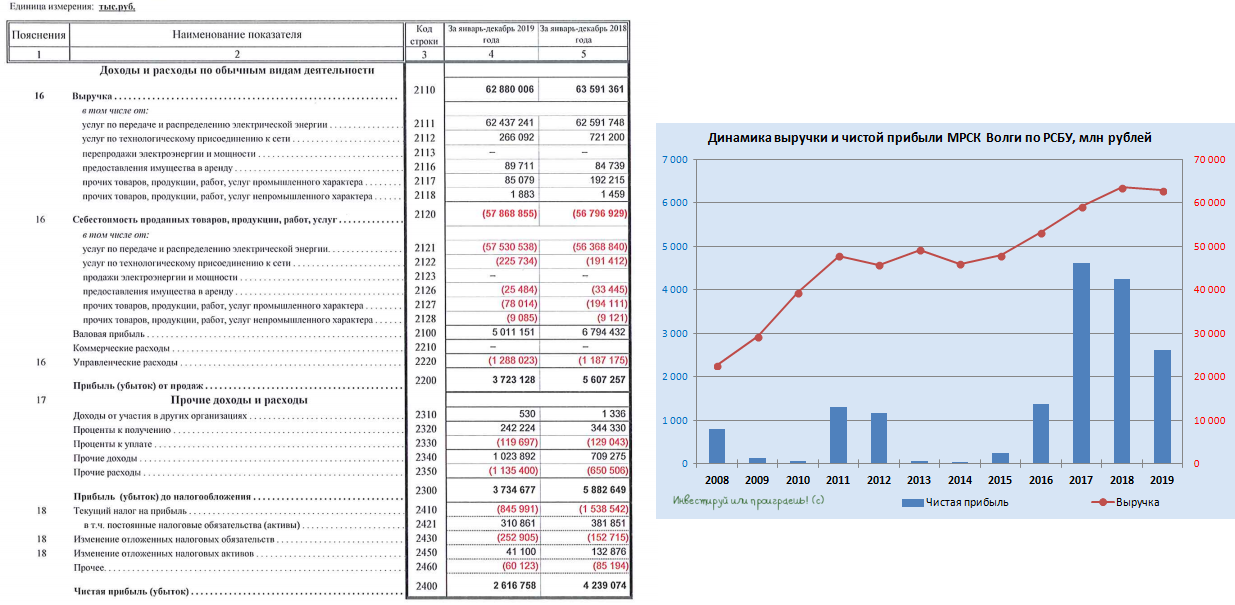

Для МРСК Волги обычно третий и четвёртый кварталы являются, что называется, «ударными», а потому на бухгалтерскую отчётность по РСБУ за 2019 год возлагались большие надежды. И лично для меня ожидания примерно совпали с реальностью, а надежды оказались небезосновательными.

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

{kind=link}

Картинка с дивидендными ожиданиями по МРСК Волги выглядит сейчас примерно вот так. Весьма неплохо, учитывая временный кризис в отрасли, вы не находите?

{kind=link}

Очередная волна новых страхов по поводу коронавируса продолжает шагать по планете, и эти страхи, разумеется, не обходят стороной мировые финансовые площадки. Пока наша страна наслаждается растянутыми праздничными выходными, сегодняшний понедельник для рынка акций в Европе и Азии уверенно окрашен в красные цвета: всем становится всё более очевидно, что эпидемия стала активно распространяться далеко за пределы Китая, и замедление мировой экономики теперь уже выглядит совершенно неизбежным сценарием со всеми вытекающими.

Любопытно, но с того момента, как недели три тому назад я поделился с вами своим взглядом относительно моей торговой стратегии на фоне разгорающегося коронавируса, совершенно ничего не поменялось: у меня по-прежнему нет медицинского образования, я всё также не имею никаких оснований даже пытаться предсказывать дальнейшее развитие эпидемии, и максимум что я делаю в этой ситуации – сохраняю спокойствие, мою руки перед едой, ем фрукты и продолжаю держать долларовый и рублёвый кэш, который я обязательно пущу в дело и куплю подешевевшие российские акции, если случатся распродажи.

В этой ситуации на первый план (по крайней мере, у меня) выходят дивидендные акции, и их я буду выкупать с особым энтузиазмом, да и вряд ли они сильно обесценятся, в эпоху низких процентных ставок и острого дефицита идей с двузначной див.доходностью. В первую очередь, это касается защитного электроэнергетического сектора, телекомов и других нециклических отраслей.

Хотя и в циклических отраслях, возможно, появятся интересные идеи для долгосрочных вложений: про моё желание купить акции НОВАТЭК по трёхзначным ценникам вы помните (не раз об этом писал), Газпром тоже готов наращивать (и чем ближе котировки будут к 200 рублям, тем активнее я буду это делать), ну и так далее по списку.

Я по-прежнему не сомневаюсь, что рано или поздно распространение коронавируса по миру удастся взять под контроль, к тому же уже буквально через неделю наступает весна, а значит солнечного света будет больше, витамин D начнёт накапливаться в наших с вами организмах, а иммунная система будет активно укрепляться после зимней спячки. Всё будет хорошо!

Любопытно, но с того момента, как недели три тому назад я поделился с вами своим взглядом относительно моей торговой стратегии на фоне разгорающегося коронавируса, совершенно ничего не поменялось: у меня по-прежнему нет медицинского образования, я всё также не имею никаких оснований даже пытаться предсказывать дальнейшее развитие эпидемии, и максимум что я делаю в этой ситуации – сохраняю спокойствие, мою руки перед едой, ем фрукты и продолжаю держать долларовый и рублёвый кэш, который я обязательно пущу в дело и куплю подешевевшие российские акции, если случатся распродажи.

В этой ситуации на первый план (по крайней мере, у меня) выходят дивидендные акции, и их я буду выкупать с особым энтузиазмом, да и вряд ли они сильно обесценятся, в эпоху низких процентных ставок и острого дефицита идей с двузначной див.доходностью. В первую очередь, это касается защитного электроэнергетического сектора, телекомов и других нециклических отраслей.

Хотя и в циклических отраслях, возможно, появятся интересные идеи для долгосрочных вложений: про моё желание купить акции НОВАТЭК по трёхзначным ценникам вы помните (не раз об этом писал), Газпром тоже готов наращивать (и чем ближе котировки будут к 200 рублям, тем активнее я буду это делать), ну и так далее по списку.

Я по-прежнему не сомневаюсь, что рано или поздно распространение коронавируса по миру удастся взять под контроль, к тому же уже буквально через неделю наступает весна, а значит солнечного света будет больше, витамин D начнёт накапливаться в наших с вами организмах, а иммунная система будет активно укрепляться после зимней спячки. Всё будет хорошо!

{kind=link}

Очень внушительное падение депозитарных расписок на российские акции мы сегодня наблюдаем в Лондоне, рубль также заметно слабеет к доллару и евро. Весёлые завтра будут торги на Московской бирже!

Сохраняйте спокойствие, рассудительность и трезвый расчёт! Выключайте в себе панику и проецируйте ситуацию на полгода-год вперёд, когда о слове "коронавирус" уже никто и не вспомнит, а низкая база 2020 года создаст прекрасные условия для положительной динамики большинства макроэкономических показателей в следующем году.

Сохраняйте спокойствие, рассудительность и трезвый расчёт! Выключайте в себе панику и проецируйте ситуацию на полгода-год вперёд, когда о слове "коронавирус" уже никто и не вспомнит, а низкая база 2020 года создаст прекрасные условия для положительной динамики большинства макроэкономических показателей в следующем году.

{kind=link}

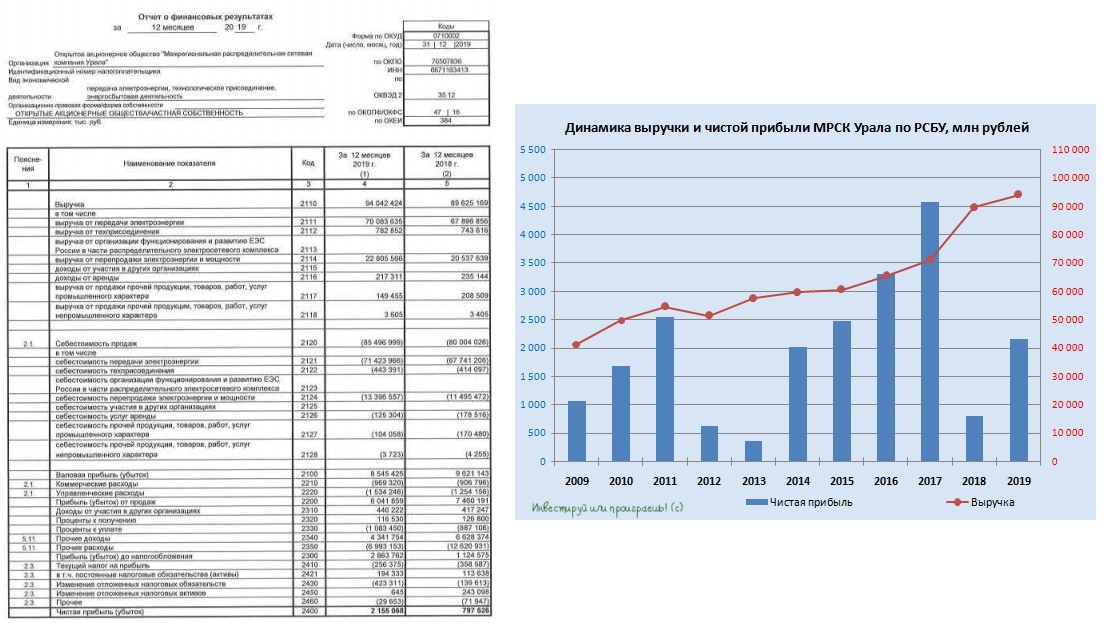

Я гляжу, многие новости пестрят сегодня красивыми заголовками, что МРСК Урала нарастила в 2019 году чистую прибыль по РСБУ в 2,7 раза до 2,2 млрд рублей, однако сиюминутный положительный эффект от этого не ждите:

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

{kind=link}

Газпромнефть представила сегодня свои производственные и финансовые результаты за 2019 год. Повышенного интереса к этим цифрам лично у меня не было, т.к. материнская компания в лице Газпрома на состоявшемся пару недель назад Дне инвестора в Нью-Йорке сообщила, что «дочерние структуры Газпрома будут выплачивать 50% от ЧП по МСФО в качестве дивидендов, причём уже начиная с 2019 года», а затем двумя днями позже, уже на Дне инвестора в Лондоне, прозвучали и конкретные ориентиры по ЧП за 2019 год – $6,2 млрд.

На деле так и вышло: чистая прибыль Газпромнефти по МСФО за 2019 год составила 400,2 млрд рублей (разделите на $6,2 млрд и вы получите средневзвешенный курс доллара в прошлом году), в то время как совокупная выручка осталась вблизи прошлогоднего уровня, даже несмотря на отрицательную динамику цен на нефть и негативную конъюнктуру рынка – на помощь пришла добыча углеводородов, которую компания смогла нарастить по итогам минувшего года на 3,5%, продолжая год за годом демонстрировать исключительно положительную динамику.

Финансовая стабильность Газпромнефти также никаких вопросов по-прежнему не вызывает: соотношение NetDebt/EBITDA второй год кряду удаётся удерживать ниже 1х (вблизи 0,8х), а значит нет поводов переживать, что свободный денежный поток (FCF) в размере 156 млрд рублей по итогам 2019 года окажется немного ниже суммы выплаченных дивидендов (по предварительным оценкам это 200 млрд рублей). К тому же, снижение FCF на 6,8% (г/г) объясняется исключительно ростом капзатрат компании на 22% до 453 млрд рублей, без роста которых денежных средств с лихвой хватило бы на дивидендные выплаты, без привлечения долга.

В-общем, всё у компании хорошо, ждём лета и рассчитываем на итоговые дивиденды за 2019 год в размере 24 рубля (не забываем про ранее выплаченные промежуточные дивиденды), что обеспечит совокупную годовую ДД выше 9%.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

На деле так и вышло: чистая прибыль Газпромнефти по МСФО за 2019 год составила 400,2 млрд рублей (разделите на $6,2 млрд и вы получите средневзвешенный курс доллара в прошлом году), в то время как совокупная выручка осталась вблизи прошлогоднего уровня, даже несмотря на отрицательную динамику цен на нефть и негативную конъюнктуру рынка – на помощь пришла добыча углеводородов, которую компания смогла нарастить по итогам минувшего года на 3,5%, продолжая год за годом демонстрировать исключительно положительную динамику.

Финансовая стабильность Газпромнефти также никаких вопросов по-прежнему не вызывает: соотношение NetDebt/EBITDA второй год кряду удаётся удерживать ниже 1х (вблизи 0,8х), а значит нет поводов переживать, что свободный денежный поток (FCF) в размере 156 млрд рублей по итогам 2019 года окажется немного ниже суммы выплаченных дивидендов (по предварительным оценкам это 200 млрд рублей). К тому же, снижение FCF на 6,8% (г/г) объясняется исключительно ростом капзатрат компании на 22% до 453 млрд рублей, без роста которых денежных средств с лихвой хватило бы на дивидендные выплаты, без привлечения долга.

В-общем, всё у компании хорошо, ждём лета и рассчитываем на итоговые дивиденды за 2019 год в размере 24 рубля (не забываем про ранее выплаченные промежуточные дивиденды), что обеспечит совокупную годовую ДД выше 9%.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

{kind=link}

Член правления ВТБ Дмитрий Пьянов во вторник при общении с журналистами приоткрыл завесу тайны над дивидендами банка за 2019 год. Правда, ничего прорывного мы от него не услышали (да и вряд ли кто-то ждал каких-то сюрпризов), но всё-таки два основных прозвучавших тезиса достойны определённого внимания:

✅ «Мы собираемся уравнять дивидендную доходность при распределении дивидендов между классами акций. Наше понимание, что этот размер дивидендов к средневзвешенной стоимости акций на Московской бирже даёт дивидендную доходность 9,7% годовых. Это очень высокая, на наш взгляд, доходность».

Берём в руки калькулятор и считаем, закладывая в расчёт среднюю стоимость акции ВТБ в 2019 году на уровне 0,041 руб., норму выплат – 50% от ЧП по МСФО, а также целевой ориентир ЧП в размере 200 млрд рублей. В итоге мы получаем дивиденд на одну акцию в размере 0,39 коп. и потенциальную ДД (по текущим котировкам) на уровне 8,2% - это будут рекордные цифры для ВТБ как по размеру дивидендов, так и по доходности.

✅ «Дивиденды планируется выплатить двумя траншами: по итогам ГОСА - дивиденды по обыкновенным акциям (60,9% таких акций владеет государство, 39,1% - миноритарии), дивиденды по привилегированным акциям (100% таких акций находится в распоряжении государства) будут выплачены в IV квартале.

Такая схема выплаты дивидендов позволит банку снизить давление на капитал, для выполнения введённых с 2020 года нормативов по достаточности капитала для системно значимых банков согласно "Базелю III».

Здесь для нас главное, что дивиденды по обычкам будут выплачены в срок (то есть уже летом). Ну а государство подождёт до конца года - это уже не так страшно 😄

👉 В-общем, чем ближе панические настроения, воцарившиеся в том числе и на российском фондовом рынке, будут приближать котировки акций ВТБ к 4 копейкам, тем ближе акционеры банка будут к двузначной ДД по итогам 2019 года. Хотя вряд ли рынок позволит допустить такую щедрость, а потому и по текущим ценникам потенциальная ДД выше 8% дорогого стоит!

#VTBR

✅ «Мы собираемся уравнять дивидендную доходность при распределении дивидендов между классами акций. Наше понимание, что этот размер дивидендов к средневзвешенной стоимости акций на Московской бирже даёт дивидендную доходность 9,7% годовых. Это очень высокая, на наш взгляд, доходность».

Берём в руки калькулятор и считаем, закладывая в расчёт среднюю стоимость акции ВТБ в 2019 году на уровне 0,041 руб., норму выплат – 50% от ЧП по МСФО, а также целевой ориентир ЧП в размере 200 млрд рублей. В итоге мы получаем дивиденд на одну акцию в размере 0,39 коп. и потенциальную ДД (по текущим котировкам) на уровне 8,2% - это будут рекордные цифры для ВТБ как по размеру дивидендов, так и по доходности.

✅ «Дивиденды планируется выплатить двумя траншами: по итогам ГОСА - дивиденды по обыкновенным акциям (60,9% таких акций владеет государство, 39,1% - миноритарии), дивиденды по привилегированным акциям (100% таких акций находится в распоряжении государства) будут выплачены в IV квартале.

Такая схема выплаты дивидендов позволит банку снизить давление на капитал, для выполнения введённых с 2020 года нормативов по достаточности капитала для системно значимых банков согласно "Базелю III».

Здесь для нас главное, что дивиденды по обычкам будут выплачены в срок (то есть уже летом). Ну а государство подождёт до конца года - это уже не так страшно 😄

👉 В-общем, чем ближе панические настроения, воцарившиеся в том числе и на российском фондовом рынке, будут приближать котировки акций ВТБ к 4 копейкам, тем ближе акционеры банка будут к двузначной ДД по итогам 2019 года. Хотя вряд ли рынок позволит допустить такую щедрость, а потому и по текущим ценникам потенциальная ДД выше 8% дорогого стоит!

#VTBR

{kind=link}

Всегда ценю стабильность. Во всём. Везде.

Знакомьтесь: МРСК Северного Кавказа - одна из самых стабильных антидивидендных историй на российском рынке! 😄

Динамика финансовых показателей просто поражает и ужасает одновременно! Не надо долго смотреть в опубликованную бухгалтерскую отчётность по РСБУ за 2019 год, чтобы понять, насколько катастрофичным вышел для компании минувший год.

А вот МРСК здорового человека.

#MRKK

Знакомьтесь: МРСК Северного Кавказа - одна из самых стабильных антидивидендных историй на российском рынке! 😄

Динамика финансовых показателей просто поражает и ужасает одновременно! Не надо долго смотреть в опубликованную бухгалтерскую отчётность по РСБУ за 2019 год, чтобы понять, насколько катастрофичным вышел для компании минувший год.

А вот МРСК здорового человека.

#MRKK

{kind=link}

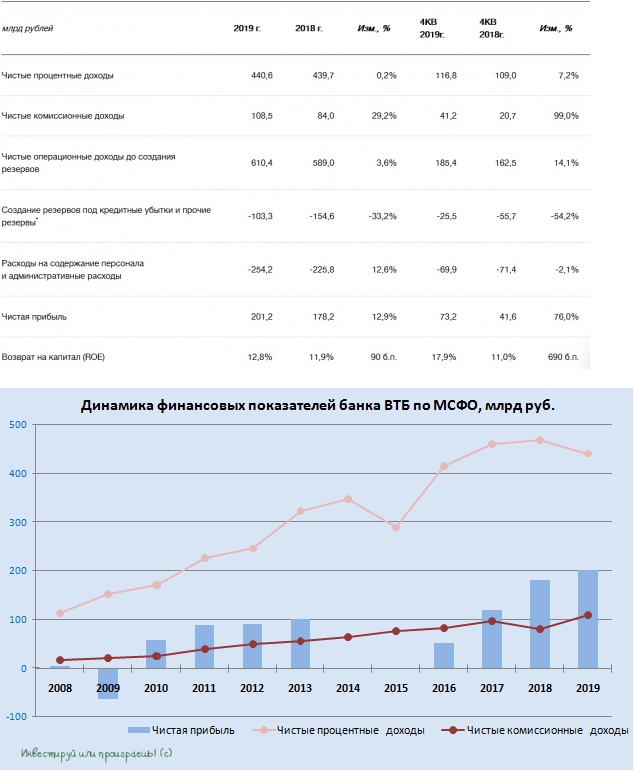

💸 Ну что ж, многократные заверения топ-менеджмента ВТБ относительно того, что чистая прибыль банка за 2019 год окажется не ниже 200 млрд рублей, оказались небезосновательными.

Опубликованная сегодня финансовая отчётность ВТБ по МСФО сообщила о росте чистой прибыли банка на 12,9% до 201,2 млрд рублей, благодаря высокому росту комиссионных доходов (сюда входят операции с ценными бумагами, операции на рынках капитала, вознаграждение за распространение страховых продуктов, агентские услуги и т.д), улучшению качества активов и, разумеется, объявленному ранее доходу ВТБ от продажи доли в Tele2 (12,5 млрд рублей):

«По итогам прошлого года госбанк переоценил актив "по цене планировавшейся продажи" - в 66 млрд рублей. Годом ранее пакет акций Tele2 Россия оценивался в 53,5 млрд рублей. Разница в 12,5 млрд рублей и составляет доход по сделке», - дал комментарий ВТБ.

👆 Что касается прогнозов ВТБ на 2020 год:

✔️ Чистая прибыль ожидается в диапазоне 220-230 млрд рублей.

✔️ Рост корпоративного кредитования в среднем по сектору и у ВТБ в 2020 году достигнет 8% (по итогам 2019 года корпоративное кредитование у госбанка сократилось на 3,8%, хотя рынок вырос на 2%).

✔️ Рынок розничного кредитования увеличится на 12%, при этом госбанк рассчитывает расти быстрее.

✔️ ВТБ рассчитывает сохранить уровень чистой процентной маржи в 3,4%, как в 2019 году, а стоимость риска - на уровне менее 1%.

👉 Что касается дивидендного сценария на 2019 год, то вчера я прикидывал их возможный уровень. После опубликованной сегодня отчётности эти цифры можно считать ещё более реальными.

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

Опубликованная сегодня финансовая отчётность ВТБ по МСФО сообщила о росте чистой прибыли банка на 12,9% до 201,2 млрд рублей, благодаря высокому росту комиссионных доходов (сюда входят операции с ценными бумагами, операции на рынках капитала, вознаграждение за распространение страховых продуктов, агентские услуги и т.д), улучшению качества активов и, разумеется, объявленному ранее доходу ВТБ от продажи доли в Tele2 (12,5 млрд рублей):

«По итогам прошлого года госбанк переоценил актив "по цене планировавшейся продажи" - в 66 млрд рублей. Годом ранее пакет акций Tele2 Россия оценивался в 53,5 млрд рублей. Разница в 12,5 млрд рублей и составляет доход по сделке», - дал комментарий ВТБ.

👆 Что касается прогнозов ВТБ на 2020 год:

✔️ Чистая прибыль ожидается в диапазоне 220-230 млрд рублей.

✔️ Рост корпоративного кредитования в среднем по сектору и у ВТБ в 2020 году достигнет 8% (по итогам 2019 года корпоративное кредитование у госбанка сократилось на 3,8%, хотя рынок вырос на 2%).

✔️ Рынок розничного кредитования увеличится на 12%, при этом госбанк рассчитывает расти быстрее.

✔️ ВТБ рассчитывает сохранить уровень чистой процентной маржи в 3,4%, как в 2019 году, а стоимость риска - на уровне менее 1%.

👉 Что касается дивидендного сценария на 2019 год, то вчера я прикидывал их возможный уровень. После опубликованной сегодня отчётности эти цифры можно считать ещё более реальными.

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «Очередная волна новых страхов по поводу коронавируса продолжает шагать по планете, и эти страхи, разумеется, не обходят стороной мировые финансовые площадки. Пока наша страна наслаждается растянутыми праздничными выходными, сегодняшний понедельник для рынка…»

На таком негативном фоне, который мы наблюдаем сейчас на мировых фондовых площадках (и Россия здесь не исключение), бухгалтерские отчётности дочек Россетей просто растворяются в информационном пространстве, т.к. участники рынка продолжают делиться на два противоположных лагеря: одни, не долго думая и без разбора, панически распродают все свои активы, предпочитая пересидеть в кэше гуляющую по миру эпидемию коронавируса, другие наоборот активно скупают голубые фишки на каждом глубоком падении, предпочитая зафиксировать привлекательную дивидендную доходность, которая в случае нормализации ситуации с эпидемией может резко упорхнуть из рук. Кстати говоря, вечером надо провести опрос на эту тему: к какому лагерю принадлежите вы?

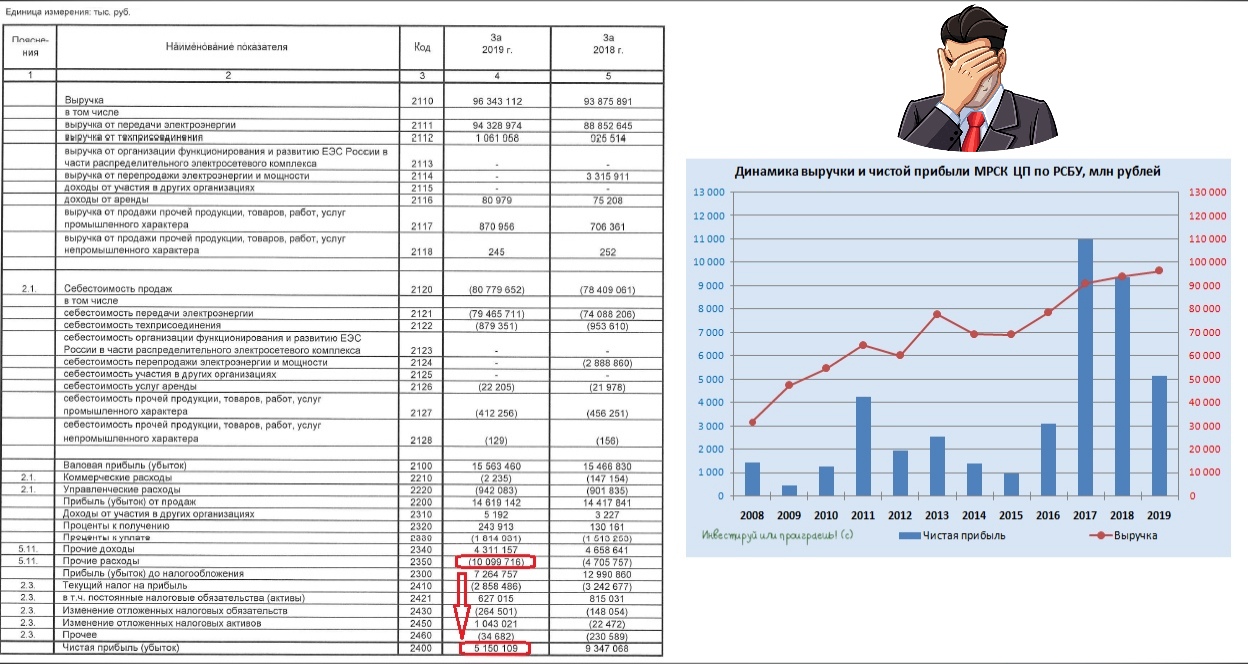

Но сейчас не об этом. МРСК ЦП представила свою бухгалтерскую отчётность по РСБУ за 2019 год, которая отметилась снижением чистой прибыли почти наполовину – до 5,15 млрд рублей. Не надо быть большим провидцем, чтобы догадаться, что всё дело в пресловутой статье «Прочие расходы», которая показала более чем двукратный рост по сравнению с предыдущим годом (с 4,7 до 10,1 млрд рублей), а по итогам 4 кв. 2019 года и вовсе составили сумасшедшие 5+ млрд рублей!

Компания ожидаемо объясняет это «формированием резервов под судебные споры с энергосбытовыми компаниями», а впереди ещё не менее тяжёлый 2020 год, где уже с 1 июля нас ожидает лицензирование энергосбытовой деятельности, с риском вскрытия проблем (и даже банкротств) у некоторых из них, вместо получения необходимой лицензии. Возможно, я излишне драматизирую, но эти риски в голове всё же держу.

Бухгалтерская отчётность

Пресс-релиз

#MRKP

Но сейчас не об этом. МРСК ЦП представила свою бухгалтерскую отчётность по РСБУ за 2019 год, которая отметилась снижением чистой прибыли почти наполовину – до 5,15 млрд рублей. Не надо быть большим провидцем, чтобы догадаться, что всё дело в пресловутой статье «Прочие расходы», которая показала более чем двукратный рост по сравнению с предыдущим годом (с 4,7 до 10,1 млрд рублей), а по итогам 4 кв. 2019 года и вовсе составили сумасшедшие 5+ млрд рублей!

Компания ожидаемо объясняет это «формированием резервов под судебные споры с энергосбытовыми компаниями», а впереди ещё не менее тяжёлый 2020 год, где уже с 1 июля нас ожидает лицензирование энергосбытовой деятельности, с риском вскрытия проблем (и даже банкротств) у некоторых из них, вместо получения необходимой лицензии. Возможно, я излишне драматизирую, но эти риски в голове всё же держу.

Бухгалтерская отчётность

Пресс-релиз

#MRKP

{kind=link}

Основные мировые фондовые площадки в среду продолжили обновлять локальные минимумы (в том числе и Россия), под страхом дальнейшего распространения пресловутого коронавируса, из-за которого уже сейчас отменяются спортивные соревнования мирового масштаба, переносятся даты проведения крупных выставок и мероприятий в самых разных уголках планеты, в Европе закрываются музеи и культурные центры, а в Италии сегодня вечером футбольный матч миланского «Интера» в Лиге Европы и вовсе состоится без болельщиков (вдруг кто-то чихнёт на трибуне?).

В-общем, массовая истерия продолжается, темпы роста инфицирования заметно ускорились со вчерашнего вечера, а коронавирус теперь официально присутствует на всех континентах (кроме, пожалуй, Антарктиды, но это не точно). Радует, что ВОЗ пока не спешит официально объявлять пандемию (хотя всё к тому и идёт), и даже призывает туристов не отменять свои турпоездки, а просто рекомендует усилить соблюдение правил личной гигиены. К тому же, рынки продолжают робко рассчитывать на изобретение долгожданной вакцины от чумы 2020 года, и этот фактор также может улучшить общие настроения на мировых площадках.

Хотя уже сегодня во второй половине дня бурные продажи сменились активными покупками, благодаря которым европейские фондовые индексы ближе к вечеру демонстрируют околонулевую динамику, а индекс Мосбиржи и вовсе сумел показать рост на пол процента, видимо с поддержкой американских площадок, которые прибавляют на открытии примерно на 1,5%. В первой половине дня я аккуратно подкупал наиболее просевшие отечественные голубые фишки, но пока не спешу действовать что называется «all-in», т.к. считаю, что это ещё далеко не эпогей паники.

Коронавирус активно буйствует по Европе (и другим континентам за пределами Китая) буквально несколько дней, предугадать дальнейшее развитие сценария весьма сложно, поэтому время подумать ещё есть. Да и негативные отложенные эффекты не заставят себя ждать, когда рынок начнёт получать ужасающие макроэкономические данные сначала за февраль, а потом и за весь I кв. 2020 года.

В-общем, в глобальном смысле я по-прежнему смотрю на рынок акций с позитивом, а вот если говорить локально, то фактор давления, думаю, сохранится ещё несколько недель, а то и месяцев. А потому взять и потратить весь кэш прямо сейчас совершенно не хочется, нужно действовать осторожно и планомерно.

В-общем, массовая истерия продолжается, темпы роста инфицирования заметно ускорились со вчерашнего вечера, а коронавирус теперь официально присутствует на всех континентах (кроме, пожалуй, Антарктиды, но это не точно). Радует, что ВОЗ пока не спешит официально объявлять пандемию (хотя всё к тому и идёт), и даже призывает туристов не отменять свои турпоездки, а просто рекомендует усилить соблюдение правил личной гигиены. К тому же, рынки продолжают робко рассчитывать на изобретение долгожданной вакцины от чумы 2020 года, и этот фактор также может улучшить общие настроения на мировых площадках.

Хотя уже сегодня во второй половине дня бурные продажи сменились активными покупками, благодаря которым европейские фондовые индексы ближе к вечеру демонстрируют околонулевую динамику, а индекс Мосбиржи и вовсе сумел показать рост на пол процента, видимо с поддержкой американских площадок, которые прибавляют на открытии примерно на 1,5%. В первой половине дня я аккуратно подкупал наиболее просевшие отечественные голубые фишки, но пока не спешу действовать что называется «all-in», т.к. считаю, что это ещё далеко не эпогей паники.

Коронавирус активно буйствует по Европе (и другим континентам за пределами Китая) буквально несколько дней, предугадать дальнейшее развитие сценария весьма сложно, поэтому время подумать ещё есть. Да и негативные отложенные эффекты не заставят себя ждать, когда рынок начнёт получать ужасающие макроэкономические данные сначала за февраль, а потом и за весь I кв. 2020 года.

В-общем, в глобальном смысле я по-прежнему смотрю на рынок акций с позитивом, а вот если говорить локально, то фактор давления, думаю, сохранится ещё несколько недель, а то и месяцев. А потому взять и потратить весь кэш прямо сейчас совершенно не хочется, нужно действовать осторожно и планомерно.

{kind=link}

Ваше поведение на российском рынке акций сейчас?

Anonymous Poll

10%

Всё продаю - это только начало, коронавирус всех нас сожрёт

48%

Стою в сторонке, просто наблюдаю за развитием ситуации

42%

Коронавирус - это обычный грипп, я его не боюсь, ведь я один из тех кто выкупает панику уже сейчас

Все дочки Россетей дружно отчитались по РСБУ за 2019 год (про МРСК ЦП, МРСК Урала, МРСК Волги, Ленэнерго и МРСК Юга я даже писал отдельно), а значит пришло время посмотреть как чувствуют себя распределительные компании в текущих реалиях по мультипликатору P/E.

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

{kind=link}