Котировки мировых цен на палладий обновили очередной исторический максимум, в моменте поднявшись выше $2300 за тройскую унцию. За один только 2019 год этот благородный металл подорожал практически вдвое, а за последние четыре года – и вовсе примерно в четыре раза!

О причинах такого стремительного роста мы рассуждали ещё в сентябре минувшего года, и по большому счёту все эти драйверы не потеряли свою актуальность и сегодня. Судя по всему, прогноз в прошлогоднем годовом отчёте ГМК Норильский Никель о том, что на мировом рынке палладия превышение спроса над предложением будет сохраняться ещё в течение ближайших трёх-четырёх лет, более чем оправданный, а сама компания является главным бенефициаром такого параболического роста цен на металл.

Напомню, именно палладий в течение последних трёх лет стал для ГМК главным источником доходов (см.диаграмму ниже), и на российскую компанию сейчас приходится около 40% от мировой добычи этого благородного металла. Так что акционерам ГМК Норильский Никель от меня искренние поздравления! Финансовые результаты 2019 года уж точно окажутся очень сильными, дивиденды обязательно порадуют, а такими темпами и год текущий может приятно удивить.

P.S. Но не забывайте, такой параболический рост цен на палладий по классике тех.анализа является очень опасным, и когда этот пузырь решит сдуться – это зачастую происходит быстро, стремительно и больно. Я проверял.

#GMKN

О причинах такого стремительного роста мы рассуждали ещё в сентябре минувшего года, и по большому счёту все эти драйверы не потеряли свою актуальность и сегодня. Судя по всему, прогноз в прошлогоднем годовом отчёте ГМК Норильский Никель о том, что на мировом рынке палладия превышение спроса над предложением будет сохраняться ещё в течение ближайших трёх-четырёх лет, более чем оправданный, а сама компания является главным бенефициаром такого параболического роста цен на металл.

Напомню, именно палладий в течение последних трёх лет стал для ГМК главным источником доходов (см.диаграмму ниже), и на российскую компанию сейчас приходится около 40% от мировой добычи этого благородного металла. Так что акционерам ГМК Норильский Никель от меня искренние поздравления! Финансовые результаты 2019 года уж точно окажутся очень сильными, дивиденды обязательно порадуют, а такими темпами и год текущий может приятно удивить.

P.S. Но не забывайте, такой параболический рост цен на палладий по классике тех.анализа является очень опасным, и когда этот пузырь решит сдуться – это зачастую происходит быстро, стремительно и больно. Я проверял.

#GMKN

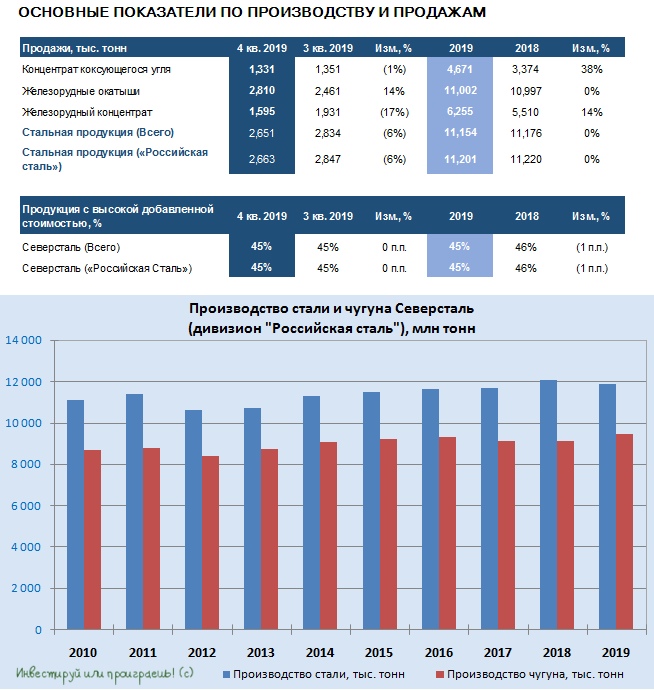

Северсталь сегодня представила свои операционные результаты за 4 квартал и 12 месяцев 2019 года.

На фоне проведения краткосрочных работ на конвертерных и электросталеплавильных мощностях компании, а также из-за продажи сортового завода в Балаково в третьем квартале, Северсталь в 4 кв. 2019 года сократила выплавку стали на 10% (кв/кв) до 2,71 млн тонн. Всего по итогам 2019 года компания объём производства стали снизился на 2% до 11,85 млн тонн, что соответствует прогнозам самой компании, озвученным на Дне инвестора 7 ноября 2019 года в Лондоне.

По аналогичным причинам, из-за краткосрочных работ на доменных печах, объём производства чугуна в 4 кв. 2019 года сократился на 4% (кв/кв) до 2,36 млн тонн. Правда, по итогам всего 2019 года Северсталь по выплавке чугуна превзошла прошлогодние показатели сразу на 4%, продемонстрировав самые высокие объёмы в истории компании, что указывает на повышение эффективности ремонтных работ и улучшение качества сырья.

Консолидированные продажи стальной продукции Северстали, несмотря на снижение в квартальном выражении на 6% до 2,65 млн тонн, по итогам 2019 года практически не изменились, с результатом около 11,2 млн тонн.

Пользуясь более благоприятной конъюнктурой российского рынка, компания активно наращивала внутренние продажи, благодаря чему их доля в общей структуре доходов выросла за год с 61% до 65%.

А вот средние цены на стальную продукцию Северстали в 2019 году не досчитались от 5% до 14%, что в течение года оказывало давление на финансовые показатели компании, и наверняка найдёт своё отражение в годовых результатах. Впрочем, рынок это уже давно отыграл, нужно смотреть уже вперёд.

#CHMF

На фоне проведения краткосрочных работ на конвертерных и электросталеплавильных мощностях компании, а также из-за продажи сортового завода в Балаково в третьем квартале, Северсталь в 4 кв. 2019 года сократила выплавку стали на 10% (кв/кв) до 2,71 млн тонн. Всего по итогам 2019 года компания объём производства стали снизился на 2% до 11,85 млн тонн, что соответствует прогнозам самой компании, озвученным на Дне инвестора 7 ноября 2019 года в Лондоне.

По аналогичным причинам, из-за краткосрочных работ на доменных печах, объём производства чугуна в 4 кв. 2019 года сократился на 4% (кв/кв) до 2,36 млн тонн. Правда, по итогам всего 2019 года Северсталь по выплавке чугуна превзошла прошлогодние показатели сразу на 4%, продемонстрировав самые высокие объёмы в истории компании, что указывает на повышение эффективности ремонтных работ и улучшение качества сырья.

Консолидированные продажи стальной продукции Северстали, несмотря на снижение в квартальном выражении на 6% до 2,65 млн тонн, по итогам 2019 года практически не изменились, с результатом около 11,2 млн тонн.

Пользуясь более благоприятной конъюнктурой российского рынка, компания активно наращивала внутренние продажи, благодаря чему их доля в общей структуре доходов выросла за год с 61% до 65%.

А вот средние цены на стальную продукцию Северстали в 2019 году не досчитались от 5% до 14%, что в течение года оказывало давление на финансовые показатели компании, и наверняка найдёт своё отражение в годовых результатах. Впрочем, рынок это уже давно отыграл, нужно смотреть уже вперёд.

#CHMF

{kind=link}

Любопытно, но медианное значение ведущих российских инвестдомов относительно того, где окажется индекс Мосбиржи по итогам 2020 года (3310 пунктов) практически совпало со средним значением подписчиков данного телеграмм-канала, которые поделились своим мнением в рамках организованного традиционного конкурса (как распределились ваши прогнозы я рассказывал буквально вчера).

Так что скоро индекс Мосбиржи достигнет «справедливых» значений, будьте начеку! И удачных вам выходных после прекрасной ударной недели!

Так что скоро индекс Мосбиржи достигнет «справедливых» значений, будьте начеку! И удачных вам выходных после прекрасной ударной недели!

{kind=link}

Давно я не смотрел предметно на динамику изменения китайского ВВП, но вчерашняя порция публикации экономических сводок из этой страны всё-таки заставили меня это сделать. Ведь в современных реалиях Китай – это не только крупнейший торговый партнёр России (где за последнее десятилетие он ни разу не уступал первое место), но и фактически локомотив мировой экономики, а потому от здоровья китайской экономики зависит экономический успех большинства других стран и именно Поднебесная зачастую задаёт тренды на товарных рынках.

В-общем, темпы роста ВВП Китая в 4 кв. 2019 года остались без изменений – на уровне 6,0% (г/г), а по итогам года оказались вблизи тридцатилетних минимумов на уровне 6,1% (против 6,6% годом ранее). В целом это соответствует официальным прогнозам, однако многолетний негативный тренд переломить никак не удаётся.

С другой стороны, среди стран с уровнем ВВП выше $1 трлн Китай продолжает удерживать пальму первенства, значительно опережая США (где рост ВВП в 2019 году составил всего 2,3%), и уж тем более ведущую экономику Европы - Германию (+0,6%). И это на фоне продолжающихся уже второй год кряду торговых войн между Китаем и США! Благо, внутренние рынки в Поднебесной продолжают оказывать серьёзную поддержку.

Как только градус напряжения торговых войн начнёт снижаться, у Китая появятся все основания для того, чтобы, наконец, стабилизировать динамику роста ВВП и оказать мировой экономике так нужную ей сейчас поддержку. Ну а реализация амбициозных целей по ликвидации бедности, построение среднезажиточного общества, реализация экологической программы к 2035 году и всё более лояльный подход к допуску иностранного капитала в Китай должны поспособствовать реализации позитивного сценария в долгосрочной перспективе.

В-общем, темпы роста ВВП Китая в 4 кв. 2019 года остались без изменений – на уровне 6,0% (г/г), а по итогам года оказались вблизи тридцатилетних минимумов на уровне 6,1% (против 6,6% годом ранее). В целом это соответствует официальным прогнозам, однако многолетний негативный тренд переломить никак не удаётся.

С другой стороны, среди стран с уровнем ВВП выше $1 трлн Китай продолжает удерживать пальму первенства, значительно опережая США (где рост ВВП в 2019 году составил всего 2,3%), и уж тем более ведущую экономику Европы - Германию (+0,6%). И это на фоне продолжающихся уже второй год кряду торговых войн между Китаем и США! Благо, внутренние рынки в Поднебесной продолжают оказывать серьёзную поддержку.

Как только градус напряжения торговых войн начнёт снижаться, у Китая появятся все основания для того, чтобы, наконец, стабилизировать динамику роста ВВП и оказать мировой экономике так нужную ей сейчас поддержку. Ну а реализация амбициозных целей по ликвидации бедности, построение среднезажиточного общества, реализация экологической программы к 2035 году и всё более лояльный подход к допуску иностранного капитала в Китай должны поспособствовать реализации позитивного сценария в долгосрочной перспективе.

{kind=link}

🚀 Акции Русала по итогам торгов в пятницу прибавили более чем на 10%, фактически отыграв весь прошлогодний негатив в котировках, связанный с санкционной историей против компании в общем и Олега Дерипаска в частности.

Очевидно, что такой бурный рост котировок акций Русала, в отсутствии каких-то громких корпоративных новостей и стабильных цен на алюминий, связан с продолжающимся ралли в бумагах ГМК Норильский Никель, которое, в свою очередь, вызвано историческими максимумами цен на палладий. Напомню, на сегодняшний день Русалу принадлежит 27,8% акций ГМК, и рынок долгое время не спешил отыгрывать рыночную переоценку пакета бумаг горно-металлургического комбината. Видимо, время пришло.

Несмотря на то, что из акций ГМК Норильский Никель я полностью вышел в прошлом году, решив зафиксировать бумажную прибыль (на тот момент я не предполагал такой параболический рост цен на палладий) на фоне возникших дивидендных опасений и усиления корпоративного конфликта между Потаниным и Дерипаской, бумаги Русала со скромной долей 1,2% сейчас присутствуют в моём портфеле. А значит косвенно я эту историю в ГМК отыгрываю через Русал – уже приятно 🙂

Если цены на палладий вдруг не решат резко обрушиться в ближайшее время (а при параболическом росте это классика жанра), то чисто технически напрашивается поход котировок Русала в район 45 рублей (многолетний максимум). И вот ближе к этому уровню я, пожалуй, задумаюсь о фиксации прибыли. Частично или полностью – пока не знаю.

#RUAL #GMKN

Очевидно, что такой бурный рост котировок акций Русала, в отсутствии каких-то громких корпоративных новостей и стабильных цен на алюминий, связан с продолжающимся ралли в бумагах ГМК Норильский Никель, которое, в свою очередь, вызвано историческими максимумами цен на палладий. Напомню, на сегодняшний день Русалу принадлежит 27,8% акций ГМК, и рынок долгое время не спешил отыгрывать рыночную переоценку пакета бумаг горно-металлургического комбината. Видимо, время пришло.

Несмотря на то, что из акций ГМК Норильский Никель я полностью вышел в прошлом году, решив зафиксировать бумажную прибыль (на тот момент я не предполагал такой параболический рост цен на палладий) на фоне возникших дивидендных опасений и усиления корпоративного конфликта между Потаниным и Дерипаской, бумаги Русала со скромной долей 1,2% сейчас присутствуют в моём портфеле. А значит косвенно я эту историю в ГМК отыгрываю через Русал – уже приятно 🙂

Если цены на палладий вдруг не решат резко обрушиться в ближайшее время (а при параболическом росте это классика жанра), то чисто технически напрашивается поход котировок Русала в район 45 рублей (многолетний максимум). И вот ближе к этому уровню я, пожалуй, задумаюсь о фиксации прибыли. Частично или полностью – пока не знаю.

#RUAL #GMKN

{kind=link}

🚙 В 2019 году россияне потратили 2,5 трлн руб. на покупку новых автомобилей.

🚙 Российские автолюбители покупают новую машину в среднем один раз в шесть лет. В том числе и благодаря действующим гос.программам льготного кредитования «Первый автомобиль» и «Семейный автомобиль», в рамках которых покупателям предоставляется скидка в размере 10% от стоимости приобретаемого авто.

🚙 В России в среднем на тысячу жителей приходится более 300 легковых машин.

🚙Наибольшая обеспеченность автомобилями в Северо-Западном федеральном округе — 324 единицы на 1 000 человек. Чуть ниже она в Центральном (322 шт.) и Уральском (320 шт.) федеральных округах.

🚙 Самая низкая обеспеченность автомобилями на Северном Кавказе — 220 штук на 1 000 человек.

🚙 В последнее время затраты на автомобиль у россиян выросли до европейских показателей из-за подорожания запчастей, бензина, налогов, ОСАГО и прочих сборов.

🚙 Средняя стоимость владения автомобилем в России составляет около 32,2 тыс. рублей в месяц.

🚙 В рейтинге количества автомобилей на тысячу жителей Россия стоит рядом с Белоруссией (362 авто на 1 000 жителей) и Хорватией (374), а в лидерах — Сан-Марино (1263), США (910) и Монако (899).

🚙 Российские автолюбители покупают новую машину в среднем один раз в шесть лет. В том числе и благодаря действующим гос.программам льготного кредитования «Первый автомобиль» и «Семейный автомобиль», в рамках которых покупателям предоставляется скидка в размере 10% от стоимости приобретаемого авто.

🚙 В России в среднем на тысячу жителей приходится более 300 легковых машин.

🚙Наибольшая обеспеченность автомобилями в Северо-Западном федеральном округе — 324 единицы на 1 000 человек. Чуть ниже она в Центральном (322 шт.) и Уральском (320 шт.) федеральных округах.

🚙 Самая низкая обеспеченность автомобилями на Северном Кавказе — 220 штук на 1 000 человек.

🚙 В последнее время затраты на автомобиль у россиян выросли до европейских показателей из-за подорожания запчастей, бензина, налогов, ОСАГО и прочих сборов.

🚙 Средняя стоимость владения автомобилем в России составляет около 32,2 тыс. рублей в месяц.

🚙 В рейтинге количества автомобилей на тысячу жителей Россия стоит рядом с Белоруссией (362 авто на 1 000 жителей) и Хорватией (374), а в лидерах — Сан-Марино (1263), США (910) и Монако (899).

{kind=link}

Ну что ж, цикл капитальных ремонтов в доменном и сталеплавильном производствах НЛМК плавно подошёл к концу, а потому комбинат по итогам 4 кв. 2019 года осторожно начал наращивать производство (+1% до 3,8 млн тонн) - именно об этом свидетельствуют представленные сегодня сегодняшние производственные результаты компании за 4 квартал и 12 месяцев 2019 года.

Да, по итогам всего 2019 года динамика производства стали, разумеется, оказалась в глубоко отрицательной зоне (минус 10% до 15,7 млн тонн), однако этот фактор уже остался в прошлом, да и рынок начал вдруг осознавать это. Всё-таки ставка на опережающий рост неоправданно перепроданных акций НЛМК (по сравнению с Северсталью) оказалась весьма оправданной, и это отрадно!

Как и в случае с Северсталью, благоприятная конъюнктура в России во многом поспособствовала наращиванию у НЛМК продаж на домашних рынках, которые достигли рекордных 11,4 млн тонн (+7% г/г). В то время как внутри нашей страны продажи выросли на 15% (г/г) до 6,6 млн тонн, в США они даже снизились на 3% из-за падения спроса на плоский прокат без покрытий. Продажи европейских активов остались без изменений.

#NLMK

Да, по итогам всего 2019 года динамика производства стали, разумеется, оказалась в глубоко отрицательной зоне (минус 10% до 15,7 млн тонн), однако этот фактор уже остался в прошлом, да и рынок начал вдруг осознавать это. Всё-таки ставка на опережающий рост неоправданно перепроданных акций НЛМК (по сравнению с Северсталью) оказалась весьма оправданной, и это отрадно!

Как и в случае с Северсталью, благоприятная конъюнктура в России во многом поспособствовала наращиванию у НЛМК продаж на домашних рынках, которые достигли рекордных 11,4 млн тонн (+7% г/г). В то время как внутри нашей страны продажи выросли на 15% (г/г) до 6,6 млн тонн, в США они даже снизились на 3% из-за падения спроса на плоский прокат без покрытий. Продажи европейских активов остались без изменений.

#NLMK

{kind=link}

Ну что, банкротство ТНС-Энерго отменяется? Акционеры МРСК ЦП и МРСК Волги могут чувствовать себя хоть чуток спокойней, в преддверии публикации годовых бухгалтерских и финансовых отчётностей?

Или самые отъявленные скептики увидели в этом печально известный торговый паттерн «Прыжок дохлой кошки»?

#MRKP #MRKV #TNSE

Или самые отъявленные скептики увидели в этом печально известный торговый паттерн «Прыжок дохлой кошки»?

#MRKP #MRKV #TNSE

{kind=link}

В кулуарах стартовавшего сегодня Всемирного экономического форума глава ВТБ Андрей Костин вновь подтвердил сохранение прогноза по прибыли банка за 2019 года на уровне 200 млрд рублей (расчёты по дивидендам в этом случае я приводил здесь):

"Как обещали, так и будет", - сообщил он журналистам, отвечая на соответствующий вопрос. Костин отметил, что ВТБ рассчитывает достичь цели, поставленные в стратегии группы. "Пока не видим отклонений", - сказал он.

По поводу крупного пакета акций в капитале "Магнита" Андрей Костин сообщил, что ВТБ не рассматривает снижение доли своего присутствия в российском ритейлере:

"Да нет. Посмотрим, это же чисто рыночная сделка. Нет контрольного пакета, мы заинтересованы в росте капитализации. Я думаю, на нынешнем уровне капитализации мы не заинтересованы продавать. Будем ждать, пока "Магнит" получит лучшие результаты и цены вырастут", - сообщил Костин.

Ещё один риск для ВТБ, который с конца прошлого витает в воздухе и косвенно может затронуть в том числе и его - тема создания авиакомпании для полётов по Дальнему Востоку (для которой ВТБ, Сбербанк и Ростех фактически могут стать главными "меценатами"). Андрей Костин и здесь оказался непреклонен:

"Эта тема никак с нами не обсуждалась, и мы никак в ней не участвуем. Пока нет".

#VTBR #MGNT

"Как обещали, так и будет", - сообщил он журналистам, отвечая на соответствующий вопрос. Костин отметил, что ВТБ рассчитывает достичь цели, поставленные в стратегии группы. "Пока не видим отклонений", - сказал он.

По поводу крупного пакета акций в капитале "Магнита" Андрей Костин сообщил, что ВТБ не рассматривает снижение доли своего присутствия в российском ритейлере:

"Да нет. Посмотрим, это же чисто рыночная сделка. Нет контрольного пакета, мы заинтересованы в росте капитализации. Я думаю, на нынешнем уровне капитализации мы не заинтересованы продавать. Будем ждать, пока "Магнит" получит лучшие результаты и цены вырастут", - сообщил Костин.

Ещё один риск для ВТБ, который с конца прошлого витает в воздухе и косвенно может затронуть в том числе и его - тема создания авиакомпании для полётов по Дальнему Востоку (для которой ВТБ, Сбербанк и Ростех фактически могут стать главными "меценатами"). Андрей Костин и здесь оказался непреклонен:

"Эта тема никак с нами не обсуждалась, и мы никак в ней не участвуем. Пока нет".

#VTBR #MGNT

{kind=link}

ММК в 2019 году сократил выплавку стали на 1,6% до 12,46 млн тонн, при этом падение в IV квартале отметилось опережающей отрицательной динамикой почти в 4% до 3,07 млн тонн.

По всей видимости, помимо сезонного ослабления металлопотребления на внутреннем рынке и сокращения спроса на экспортных рынках, это было вызвано в том числе и проводившимися ремонтными работами в доменном, конвертерном и прокатном производствах.

Зато объём в выплавки чугуна увеличился на 1,6% к уровню прошлого года до 10,0 млн тонн, на фоне сокращения количества ремонтных работ в доменном производстве по сравнению с прошлым годом.

В целом продажи товарной продукции по группе ММК составили 11,3 млн тонн, снизившись к прошлому году на 3,0%. Тем не менее, ценовая премия на ключевом для компании внутреннем рынке относительно экспорта хоть и снизилась за последнее время, но всё же остаётся на достаточно высоком уровне.

Плюс ко всему, следует отметить рост продаж продукции с высокой добавленной стоимостью (HVA) почти на 1% до 5,5 млн тонн, доля которой в структуре продаж выросла уже до 48,4%. Эти факторы должны оказать поддержку годовым финансовым результатам ММК, которые будут опубликованы позже.

#MAGN

По всей видимости, помимо сезонного ослабления металлопотребления на внутреннем рынке и сокращения спроса на экспортных рынках, это было вызвано в том числе и проводившимися ремонтными работами в доменном, конвертерном и прокатном производствах.

Зато объём в выплавки чугуна увеличился на 1,6% к уровню прошлого года до 10,0 млн тонн, на фоне сокращения количества ремонтных работ в доменном производстве по сравнению с прошлым годом.

В целом продажи товарной продукции по группе ММК составили 11,3 млн тонн, снизившись к прошлому году на 3,0%. Тем не менее, ценовая премия на ключевом для компании внутреннем рынке относительно экспорта хоть и снизилась за последнее время, но всё же остаётся на достаточно высоком уровне.

Плюс ко всему, следует отметить рост продаж продукции с высокой добавленной стоимостью (HVA) почти на 1% до 5,5 млн тонн, доля которой в структуре продаж выросла уже до 48,4%. Эти факторы должны оказать поддержку годовым финансовым результатам ММК, которые будут опубликованы позже.

#MAGN

{kind=link}

После вчерашней порции новостей по ВТБ от главы Андрея Костина, информационный фон вокруг банка продолжает оставаться весьма насыщенным и интересным.

Сегодня вот всё тот же Андрей Костин сообщил в Давосе, что менеджмент ВТБ планирует рекомендовать выплату дивидендов в размере 50% от ЧП по МСФО. По словам Костина, корректировка общего объёма выплат возможна за счет привилегированных акций, которые находятся в собственности Минфина РФ и АСВ.

"Я думаю, будем (рекомендовать 50% прибыли на дивиденды - ИФ). Будем решать. Я за то, чтобы выплатить (50% прибыли - ИФ). Может быть, корректировка будет предложена за счет привилегированных акций, по которым мы выплачиваем Минфину и АСВ", - сказал Костин."Я бы хотел, чтобы по обыкновенным акциям акционеры получили столько же, сколько исходя из 50%-ной доли прибыли", - добавил глава ВТБ.

Снова отвечая на вопрос, выполнит ли ВТБ прогноз по прибыли на 2019 год, он заявил:

"Мой прогноз - да, но это прогноз, когда будет аудированная отчетность, тогда скажем точно".

При этом он добавил, что у группы есть стратегия, в соответствии с которой в 2020 году ВТБ планирует заработать 230 млрд рублей, в 2021 году - 270 млрд рублей, в 2022 году - 300 млрд рублей:

"Вот мы по этому плану идём, абсолютно", - сказал Костин.

#VTBR

Сегодня вот всё тот же Андрей Костин сообщил в Давосе, что менеджмент ВТБ планирует рекомендовать выплату дивидендов в размере 50% от ЧП по МСФО. По словам Костина, корректировка общего объёма выплат возможна за счет привилегированных акций, которые находятся в собственности Минфина РФ и АСВ.

"Я думаю, будем (рекомендовать 50% прибыли на дивиденды - ИФ). Будем решать. Я за то, чтобы выплатить (50% прибыли - ИФ). Может быть, корректировка будет предложена за счет привилегированных акций, по которым мы выплачиваем Минфину и АСВ", - сказал Костин."Я бы хотел, чтобы по обыкновенным акциям акционеры получили столько же, сколько исходя из 50%-ной доли прибыли", - добавил глава ВТБ.

Снова отвечая на вопрос, выполнит ли ВТБ прогноз по прибыли на 2019 год, он заявил:

"Мой прогноз - да, но это прогноз, когда будет аудированная отчетность, тогда скажем точно".

При этом он добавил, что у группы есть стратегия, в соответствии с которой в 2020 году ВТБ планирует заработать 230 млрд рублей, в 2021 году - 270 млрд рублей, в 2022 году - 300 млрд рублей:

"Вот мы по этому плану идём, абсолютно", - сказал Костин.

#VTBR

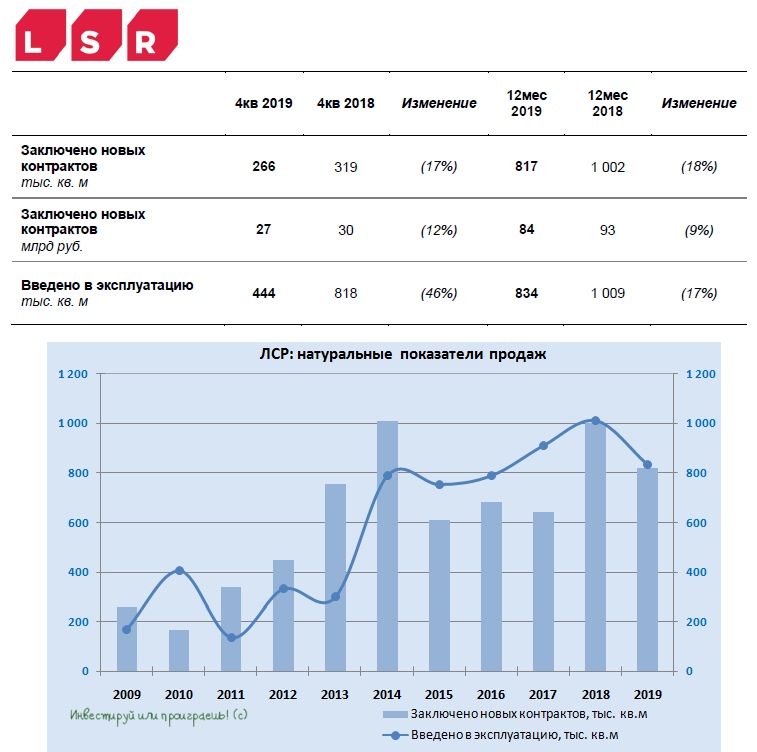

Группа ЛСР, один из крупнейших российских девелоперов и производителей строительных материалов в России, представила сегодня натуральные показатели продаж за 2019 год.

✅ Стоимость заключенных новых договоров достигла 84 млрд руб. по сравнению с 93 млрд в прошлом году

✅ Объём заключенных новых договоров составил 817 тыс.кв.м по сравнению с 1 млн кв.м в прошлом году

году

✅ Средняя цена реализованной недвижимости выросла на 15% (г/г) и составила 112 000 руб. за кв.м, причём положительная динамика наблюдалась во всех регионах присутствия застройщика. В этом контексте нельзя не отметить наметившуюся тенденцию на смещение фокуса с объёмов продаж на цену за квадратные метры

✅ Доля заключенных контрактов с участием ипотечных средств в отчётном периоде составила 47% (по сравнению с 54% в 2018 году)

✅ Введено в эксплуатацию 834 тыс.кв.м чистой продаваемой площади

👌 Я по-прежнему с оптимизмом смотрю на перспективы этого сектора: спрос будет расти, на фоне снижения ставок по ипотеке, а рост предложения плавно замедляться, в связи с введением эксроу-счетов и, как следствие, неминуемым уходом с рынка мелких, наиболее слабых, игроков.

👆Да и в целом на 2020 год финансовые перспективы для ЛСР рисуются ещё более радужными, по сравнению с 2019 годом. А это значит, что базовому сценарию дивидендных выплат (78 рублей на акцию) сейчас ничего не угрожает, а там глядишь – рано или поздно решат и повысить эту планку.

#LSRG

✅ Стоимость заключенных новых договоров достигла 84 млрд руб. по сравнению с 93 млрд в прошлом году

✅ Объём заключенных новых договоров составил 817 тыс.кв.м по сравнению с 1 млн кв.м в прошлом году

году

✅ Средняя цена реализованной недвижимости выросла на 15% (г/г) и составила 112 000 руб. за кв.м, причём положительная динамика наблюдалась во всех регионах присутствия застройщика. В этом контексте нельзя не отметить наметившуюся тенденцию на смещение фокуса с объёмов продаж на цену за квадратные метры

✅ Доля заключенных контрактов с участием ипотечных средств в отчётном периоде составила 47% (по сравнению с 54% в 2018 году)

✅ Введено в эксплуатацию 834 тыс.кв.м чистой продаваемой площади

👌 Я по-прежнему с оптимизмом смотрю на перспективы этого сектора: спрос будет расти, на фоне снижения ставок по ипотеке, а рост предложения плавно замедляться, в связи с введением эксроу-счетов и, как следствие, неминуемым уходом с рынка мелких, наиболее слабых, игроков.

👆Да и в целом на 2020 год финансовые перспективы для ЛСР рисуются ещё более радужными, по сравнению с 2019 годом. А это значит, что базовому сценарию дивидендных выплат (78 рублей на акцию) сейчас ничего не угрожает, а там глядишь – рано или поздно решат и повысить эту планку.

#LSRG

{kind=link}

По итогам опубликованных производственных отчётностей все наши три ведущих российских сталевара отметились снижением производства. И если ММК и Северсталь не досчитались всего 1,6% и 2,0% соответственно от своих прошлогодних результатов, то НЛМК сократила производство стали сразу на внушительные 10%, из-за чего динамика акций липецкого комбината оказалась столь волатильной и неубедительной в минувшем году.

#NLMK #MAGN #CHMF

#NLMK #MAGN #CHMF

{kind=link}

Кстати, а что у нас с мировыми ценами на сталь и не пора обновить нашу картинку?

Надо сказать, за последние три месяца здесь наметился определённый сдвиг в лучшую сторону, а сейчас этот лёгкий позитив пытается подпитываться опубликованным на прошлой неделе блоком макроэкономических данных по Китаю (на уровне ожиданий или чуть лучше), а также заключением первой фазы торговой сделки между Поднебесной и США.

В связи с периодическим смягчением денежно-кредитной политики правительства Китая для точной настройки экономического роста, в 2020 году сохраняется надежда на улучшение экономических условий в этой стране, которая традиционно является локомотивом мировой экономики, а значит общий спрос на товарных рынках (в том числе и сталь) должен, как минимум, сохраниться.

Ну а вообще, было бы очень неплохо США и Китаю подписать соглашение о второй фазе торговой сделки! 🙂

Надо сказать, за последние три месяца здесь наметился определённый сдвиг в лучшую сторону, а сейчас этот лёгкий позитив пытается подпитываться опубликованным на прошлой неделе блоком макроэкономических данных по Китаю (на уровне ожиданий или чуть лучше), а также заключением первой фазы торговой сделки между Поднебесной и США.

В связи с периодическим смягчением денежно-кредитной политики правительства Китая для точной настройки экономического роста, в 2020 году сохраняется надежда на улучшение экономических условий в этой стране, которая традиционно является локомотивом мировой экономики, а значит общий спрос на товарных рынках (в том числе и сталь) должен, как минимум, сохраниться.

Ну а вообще, было бы очень неплохо США и Китаю подписать соглашение о второй фазе торговой сделки! 🙂

{kind=link}

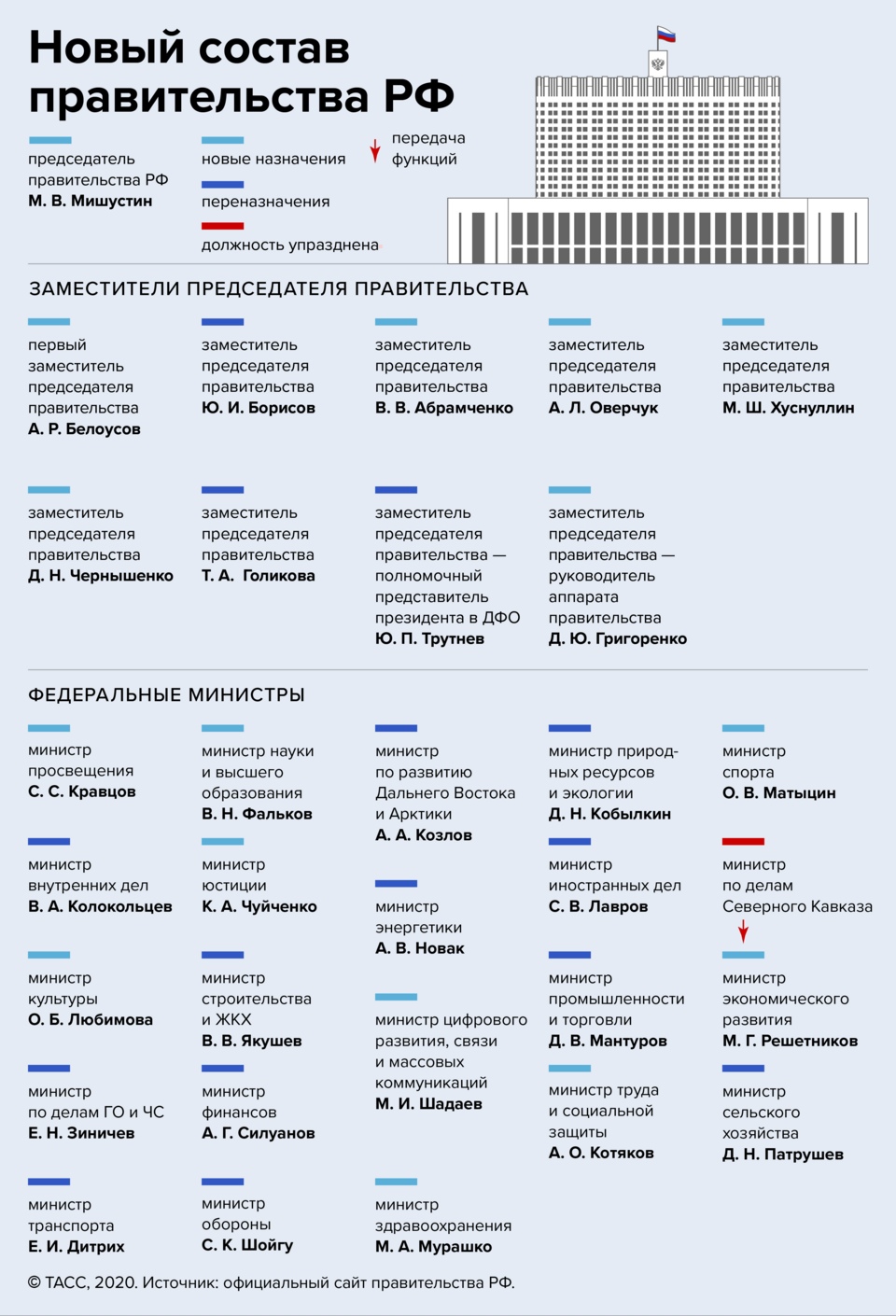

Ну что ж, новое правительство сформировано, ждём ускорения по инфраструктурным проектам!

{kind=link}

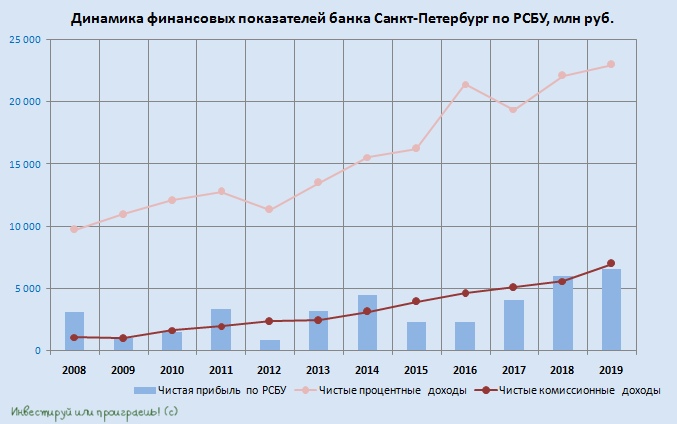

Банк Санкт-Петербург отчитался по РСБУ за 2019 год о росте чистой прибыли на 26,9% до 6,6 млрд рублей.

Обращает на себя внимание ускорение роста комиссионных доходов сразу на 26,8% (г/г) до 7,0 млрд рублей, что в целом отражает текущую тенденцию банковской отрасли в России, при достаточно спокойном росте процентных доходов на 4,1% (г/г) до 23,0 млрд рублей.

А вот чистый убыток от операций на финансовых рынках в четвёртом квартале ещё более углубился и по итогам 2019 года составил 559 млн рублей (по сравнению с положительным результатом в 3,8 млрд рублей за 2018 год) – по-прежнему этот вид деятельности БСПб тяжело предсказуем и способен перевешивать итоговый финансовый результат то в одну, то в другую сторону. Представьте какой была бы годовая чистая прибыль банка, если бы на финансовых рынках удалось заработать хотя бы столько же, сколько в прошлом году?

Действующая дивидендная политика Банка Санкт-Петербург ориентируется сейчас на финансовую отчётность по МСФО (20% от МСФО), поэтому предлагаю дождаться её и уже тогда можно будет прикинуть возможный уровень выплат за 2019 год. В любом случае, я по-прежнему не смотрю на акции этого банка с инвестиционной точки зрения, предпочитая в своём портфеле двух ведущих российских игроков – Сбербанк и ВТБ.

#BSPB

Обращает на себя внимание ускорение роста комиссионных доходов сразу на 26,8% (г/г) до 7,0 млрд рублей, что в целом отражает текущую тенденцию банковской отрасли в России, при достаточно спокойном росте процентных доходов на 4,1% (г/г) до 23,0 млрд рублей.

А вот чистый убыток от операций на финансовых рынках в четвёртом квартале ещё более углубился и по итогам 2019 года составил 559 млн рублей (по сравнению с положительным результатом в 3,8 млрд рублей за 2018 год) – по-прежнему этот вид деятельности БСПб тяжело предсказуем и способен перевешивать итоговый финансовый результат то в одну, то в другую сторону. Представьте какой была бы годовая чистая прибыль банка, если бы на финансовых рынках удалось заработать хотя бы столько же, сколько в прошлом году?

Действующая дивидендная политика Банка Санкт-Петербург ориентируется сейчас на финансовую отчётность по МСФО (20% от МСФО), поэтому предлагаю дождаться её и уже тогда можно будет прикинуть возможный уровень выплат за 2019 год. В любом случае, я по-прежнему не смотрю на акции этого банка с инвестиционной точки зрения, предпочитая в своём портфеле двух ведущих российских игроков – Сбербанк и ВТБ.

#BSPB

{kind=link}

Смотрю я на Индекс Мосбиржи нефти и газа и получаю наглядный вопрос на свой ответ: почему мне так тяжело докупать в свой портфель акции российских нефтегазовых компаний. Да просто возможности сделать это по аппетитным ценам давно уже не было, а мой стереотип инвестора входит в противоречие с покупками на безоткатно растущем графике.

Исключения конечно были: я наращивал в последние годы свою позицию в префах Башнефти на глубоких коррекциях (как дивидендный тикер), покупал префы Сургутнефтегаза пару лет назад в районе 30± рублей (на фоне крепкого на тот момент курса рубля), возможно стоило наращивать свою позицию в ЛУКОЙЛе и Роснефти, но за всеми зайцами, как говорится, не угонишься. К тому же, мне грех жаловаться, когда в течение последних нескольких лет большинство инвестиционных идей продемонстрировали даже опережающий рост по сравнению с нефтянкой (взять хотя бы энергетику).

Всё, что я сейчас делаю – это продолжаю держать купленные ранее бумаги ЛУКОЙЛа, Башнефти (ап), Роснефти, Сургутнефтегаза (ап) и Газпром нефти в разных долях, и они ежегодно благодарят меня стабильным (тьфу-тьфу) дивидендным потоком, который я уже радостно направляю на интересные инвестиционные идеи.

А вообще коррекция назревает, а быть может даже уже назрела. Глобальная или нет – судить не берусь, но выпустить пар рынку однозначно нужно для того, чтобы набраться сил перед новыми свершениями. Правда, эту глобальную коррекцию сейчас ждут где-то 80% участников рынка, а большинство, как известно, обычно проигрывает. Поэтому возможно придётся подождать ещё.

Исключения конечно были: я наращивал в последние годы свою позицию в префах Башнефти на глубоких коррекциях (как дивидендный тикер), покупал префы Сургутнефтегаза пару лет назад в районе 30± рублей (на фоне крепкого на тот момент курса рубля), возможно стоило наращивать свою позицию в ЛУКОЙЛе и Роснефти, но за всеми зайцами, как говорится, не угонишься. К тому же, мне грех жаловаться, когда в течение последних нескольких лет большинство инвестиционных идей продемонстрировали даже опережающий рост по сравнению с нефтянкой (взять хотя бы энергетику).

Всё, что я сейчас делаю – это продолжаю держать купленные ранее бумаги ЛУКОЙЛа, Башнефти (ап), Роснефти, Сургутнефтегаза (ап) и Газпром нефти в разных долях, и они ежегодно благодарят меня стабильным (тьфу-тьфу) дивидендным потоком, который я уже радостно направляю на интересные инвестиционные идеи.

А вообще коррекция назревает, а быть может даже уже назрела. Глобальная или нет – судить не берусь, но выпустить пар рынку однозначно нужно для того, чтобы набраться сил перед новыми свершениями. Правда, эту глобальную коррекцию сейчас ждут где-то 80% участников рынка, а большинство, как известно, обычно проигрывает. Поэтому возможно придётся подождать ещё.

{kind=link}