⛽️ Ну что ж, долгожданный запуск газопровода «Сила Сибири», наконец, состоялся! 2 декабря 2019 года наверняка войдёт в историю (Газпрома уж точно), и с сегодняшнего дня Китай начнёт получать российские углеводороды через построенную магистраль. Кстати говоря, газ с месторождений Восточной Сибири по этому газопроводу сможет транспортироваться не только в Азию, но и на внутренний рынок РФ.

По словам Владимира Путина, который вместе с Си Цзинпинем в режиме телемоста официально осуществили запуск «Силы Сибири», открытие газопровода выводит российско-китайское стратегическое взаимодействие на новый уровень. В частности, стороны намерены довести двусторонний товарооборот до 200 млрд долларов в 2024 году, а проектная мощность магистрали оценивается на уровне 38 млрд кубометров газа в год.

Если раньше Газпром подавал газ по трубам только в Европу, то теперь география расширена в азиатском направлении до Китая! Вдумайтесь только: за ближайшие 30 лет по этой магистрали должно пройти триллион кубометров газа – пожалуй, это самый крупный проект в области энергетики как для России, так и для Китая, который наверняка даст толчок для масштабных изменений в тех регионах, где сейчас наблюдается нехватка энергоресурсов.

Акции Газпрома на этой замечательной новости снизились по итогам понедельника почти на полтора процента до 254 руб., поддавшись общему пессимизму на мировых фондовых и торговых площадках, однако чем ниже будут котировки, тем больше соблазна будет у меня наращивать свою позицию в этих бумагах. Я по-прежнему с нескрываемым оптимизмом смотрю в будущее Газпрома, и текущая доля акций компании в моём портфеле на уровне 4,5% меня совершенно не устраивает – планирую наращивать её при удобном случае.

В январе 2020 года ожидается запуск «Турецкого потока», а там, глядишь, и «Северный поток - 2» подоспеет.

#GAZP

По словам Владимира Путина, который вместе с Си Цзинпинем в режиме телемоста официально осуществили запуск «Силы Сибири», открытие газопровода выводит российско-китайское стратегическое взаимодействие на новый уровень. В частности, стороны намерены довести двусторонний товарооборот до 200 млрд долларов в 2024 году, а проектная мощность магистрали оценивается на уровне 38 млрд кубометров газа в год.

Если раньше Газпром подавал газ по трубам только в Европу, то теперь география расширена в азиатском направлении до Китая! Вдумайтесь только: за ближайшие 30 лет по этой магистрали должно пройти триллион кубометров газа – пожалуй, это самый крупный проект в области энергетики как для России, так и для Китая, который наверняка даст толчок для масштабных изменений в тех регионах, где сейчас наблюдается нехватка энергоресурсов.

Акции Газпрома на этой замечательной новости снизились по итогам понедельника почти на полтора процента до 254 руб., поддавшись общему пессимизму на мировых фондовых и торговых площадках, однако чем ниже будут котировки, тем больше соблазна будет у меня наращивать свою позицию в этих бумагах. Я по-прежнему с нескрываемым оптимизмом смотрю в будущее Газпрома, и текущая доля акций компании в моём портфеле на уровне 4,5% меня совершенно не устраивает – планирую наращивать её при удобном случае.

В январе 2020 года ожидается запуск «Турецкого потока», а там, глядишь, и «Северный поток - 2» подоспеет.

#GAZP

{kind=link}

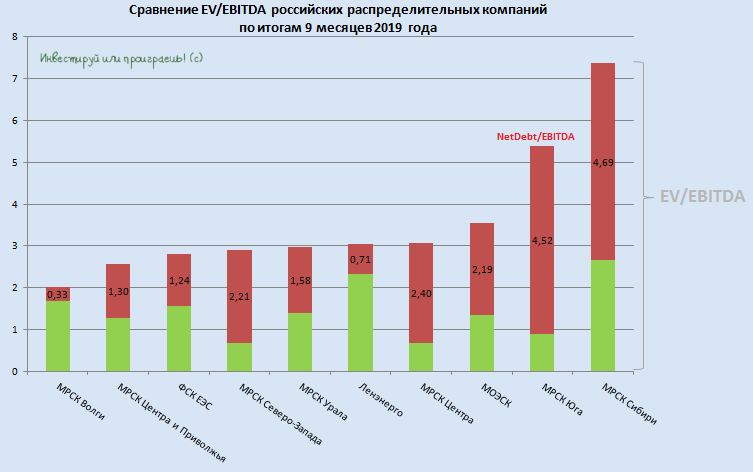

Любопытно, но как бы не кидала судьба МРСКшки, как бы ни тяжело приходилось этой отрасли, а лидеры остаются всё те же: МРСК Волги и МРСК ЦП. Этот год им в актив уж точно не занесёшь: нарисовавшиеся проблемы с энергосбытами, сопровождаемые ростом дебиторской задолженности и созданием резервов под ожидаемые кредитные убытки от них, а также общие проблемы в отрасли (переход на прямые расчёт с ФСК ЕЭС и собственную генерацию, снижение потребления крупными промышленными объектами по ряду причин, жёсткое регулирование тарифной политики и др.) негативно сказались на финансовых результатах и котировках акций большинства компаний, представленных на диаграмме ниже.

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

{kind=link}

{kind=link}

Специально для тех, кто питал иллюзии относительно того, что в дочках Россетей промежуточные дивиденды теперь станут нормой, глава ФСК ЕЭС Андрей Муров в общении с журналистами сообщил следующее:

«Это была единоразовая практика. Выплаты промежуточных дивидендов в будущем будут зависеть от решения материнской компании (Россети) и решения правительства России».

Возможно конечно, что Россети в обозримом будущем представит обновлённую дивидендную политику, но в текущих реалиях по-прежнему никакой гарантии в стабильности промежуточных выплат нет – это надо чётко понимать.

#FEES

«Это была единоразовая практика. Выплаты промежуточных дивидендов в будущем будут зависеть от решения материнской компании (Россети) и решения правительства России».

Возможно конечно, что Россети в обозримом будущем представит обновлённую дивидендную политику, но в текущих реалиях по-прежнему никакой гарантии в стабильности промежуточных выплат нет – это надо чётко понимать.

#FEES

{kind=link}

Интерфакс со ссылкой на свои источники сообщил, что Газпром по итогам 2019 года намерен выплатить 30% от скорректированной чистой прибыли по МСФО, в 2020 году норма выплат вырастет уже до 40%, а с 2021 года она достигнет целевых 50%. Что, впрочем, в точности соответствует недавно озвученной официальной информации в рамках состоявшейся телеконференции, приуроченной к публикации финансовых результатов компании за 9 месяцев 2019 года.

Уже послезавтра, 5 декабря, правление Газпрома рассмотрит новую дивидендную политику компании, которая к концу месяца должна быть уже утверждена. Она предусматривает курс на выплату дивидендов в размере 50% от консолидированной ЧП по МСФО, с корректировкой на недежные статьи (в частности, прибыли или убытки по курсовым разницам). При этом корректировки могут как уменьшать, так и увеличивать базу расчёта дивидендов, а список корректировок будет исчерпывающим. Дивидендная политика будет содержать отсылки к конкретным строкам отчётности по МСФО, так что инвесторы смогут подсчитывать самостоятельно и заранее ожидаемые дивидендные выплаты.

#GAZP

Уже послезавтра, 5 декабря, правление Газпрома рассмотрит новую дивидендную политику компании, которая к концу месяца должна быть уже утверждена. Она предусматривает курс на выплату дивидендов в размере 50% от консолидированной ЧП по МСФО, с корректировкой на недежные статьи (в частности, прибыли или убытки по курсовым разницам). При этом корректировки могут как уменьшать, так и увеличивать базу расчёта дивидендов, а список корректировок будет исчерпывающим. Дивидендная политика будет содержать отсылки к конкретным строкам отчётности по МСФО, так что инвесторы смогут подсчитывать самостоятельно и заранее ожидаемые дивидендные выплаты.

#GAZP

{kind=link}

Татнефть по итогам минувших 11 месяцев 2019 года в общей сложности добыла 27,27 млн т нефти, что на 1,5% больше прошлогоднего результата за аналогичный период.

Правда, ноябрьские показатели оказались не столь впечатляющими, из-за чего в ltm-выражении добыча вновь снизилась ниже 30 млн т, однако это совершенно укладывается в прогнозы компании по сохранению в 2019 году добычи на прошлогоднем уровне (29,5 млн т), из-за ограничительного эффекта от сделки ОПЕК+, да и дивидендная доходность по обыкновенным и привилегированным акциям компании по-прежнему остаётся очень даже достойной

#TATN

Правда, ноябрьские показатели оказались не столь впечатляющими, из-за чего в ltm-выражении добыча вновь снизилась ниже 30 млн т, однако это совершенно укладывается в прогнозы компании по сохранению в 2019 году добычи на прошлогоднем уровне (29,5 млн т), из-за ограничительного эффекта от сделки ОПЕК+, да и дивидендная доходность по обыкновенным и привилегированным акциям компании по-прежнему остаётся очень даже достойной

#TATN

{kind=link}

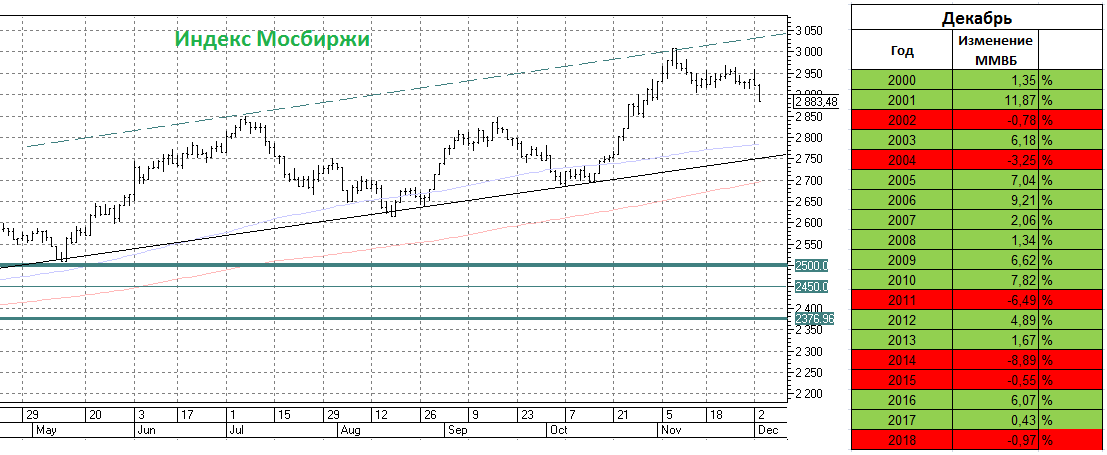

Уже меньше месяца остаётся до всеми нами любимого праздника, а предновогодним ралли на российском рынке даже и не пахнет. Так и норовит повториться история прошлого года, когда панические настроения опустили индекс Мосбиржи до многомесячных минимумов, но к счастью самые последние деньки уходящего 2018 года смогли хоть как-то исправить ситуацию, и по итогам декабря индекс тогда не досчитался всего 1%.

Кстати, за последние 8 лет всего лишь в половине случаев декабрь для индекса Мосбиржи оказывался удачным, поэтому чёткой положительной динамики, как зачастую было в прежние годы на фоне предновогоднего ралли, уже нет. С чем это связано судить не берусь, я это воспринимаю исключительно как сухую статистику, а не как попытку как-то сыграть на этом в свою пользу.

Сейчас над мировыми фондовыми рынками в очередной раз повисла угроза обострения торговых войн между США и Китаем, в том числе на фоне продолжающихся протестов в Гонконге и реакции на них официального Вашингтона, а высказывания Трампа относительно переноса торговой сделки между двумя странами вплоть до президентских выборов (а это далёкий ноябрь 2020 года!) ещё больше загоняют ситуацию в тупик. Хочется верить, что в очередном своём твиттер-сообщении Трамп сменит гнев на милость, и ситуация продолжит развиваться всё-таки в дипломатическом, а не эмоциональном ключе.

Понятное дело, на этом фоне достаётся и российскому фондовому рынку, который на правах страны с развивающейся экономикой очень остро реагирует на подобные геополитические конфликты, особенно когда речь идёт о Китае. А тут ещё санкциями опять угрожать начали американцы, Навальный классный детектив выпустил про Андрея Костина, нефть застыла вблизи уровня в $60 – в-общем, своих проблем хватает.

Тем не менее, российский рынок глобально я продолжаю рассматривать исключительно с точки зрения покупок, особенно на фоне продолжающегося падения ставок в нашей стране и роста дивидендной доходности по целому ряду бумаг. Разумеется, покупать нужно не все эмитенты, и не всегда на текущих уровнях, но инвестиционных идей всегда можно найти предостаточно. И чем ниже будет опускаться индекс Мосбиржи, который сейчас находится в середине сформировавшегося канала, тем активнее надо будет действовать, чтобы в конце уходящего 2019 года успеть совершить интересные покупки, уже с прицелом на следующий год.

Кстати, за последние 8 лет всего лишь в половине случаев декабрь для индекса Мосбиржи оказывался удачным, поэтому чёткой положительной динамики, как зачастую было в прежние годы на фоне предновогоднего ралли, уже нет. С чем это связано судить не берусь, я это воспринимаю исключительно как сухую статистику, а не как попытку как-то сыграть на этом в свою пользу.

Сейчас над мировыми фондовыми рынками в очередной раз повисла угроза обострения торговых войн между США и Китаем, в том числе на фоне продолжающихся протестов в Гонконге и реакции на них официального Вашингтона, а высказывания Трампа относительно переноса торговой сделки между двумя странами вплоть до президентских выборов (а это далёкий ноябрь 2020 года!) ещё больше загоняют ситуацию в тупик. Хочется верить, что в очередном своём твиттер-сообщении Трамп сменит гнев на милость, и ситуация продолжит развиваться всё-таки в дипломатическом, а не эмоциональном ключе.

Понятное дело, на этом фоне достаётся и российскому фондовому рынку, который на правах страны с развивающейся экономикой очень остро реагирует на подобные геополитические конфликты, особенно когда речь идёт о Китае. А тут ещё санкциями опять угрожать начали американцы, Навальный классный детектив выпустил про Андрея Костина, нефть застыла вблизи уровня в $60 – в-общем, своих проблем хватает.

Тем не менее, российский рынок глобально я продолжаю рассматривать исключительно с точки зрения покупок, особенно на фоне продолжающегося падения ставок в нашей стране и роста дивидендной доходности по целому ряду бумаг. Разумеется, покупать нужно не все эмитенты, и не всегда на текущих уровнях, но инвестиционных идей всегда можно найти предостаточно. И чем ниже будет опускаться индекс Мосбиржи, который сейчас находится в середине сформировавшегося канала, тем активнее надо будет действовать, чтобы в конце уходящего 2019 года успеть совершить интересные покупки, уже с прицелом на следующий год.

{kind=link}

Для чего живёт инвестор?

Очень актуальную тему поднял товарищ KarL$oH со Смартлаба, спешу поделиться с вами его мыслями и подписываюсь под каждым словом! (орфография и пунктуация автора сохранены)

***************

Прочитал топик автора, где он описывает почему не надо покупать кроссовер за 1,7 млн.руб, а лучше инвестировать в рынок эти деньги и получать на выходе около 5-7% дивидендной доходности.

Другой автор пишет про то, что не нужно брать бетон, выгоднее всю жизнь арендовать.

Третий автор пишет, что дети это отрицательный NPV, считает сколько денег ушло на одного ребенка за год и ужасается от этих чисел.

Четвертый автор пишет, что он никуда не ездит путешествовать, не покупает одежду, ходит в старом, на еде экономит, в рестораны не ходит и все вкладывает в рынок.

Все эти инвесторы, вы вообще для чего живёте?

Вы знаете что такое радость от отцовства? Вы знаете, что такое купить/построить хороший дом и кайфовать от того, что не живёшь как хомяк в общей клетке? Вы знаете, что такое быть за рулём хорошей иномарки, которая не ломается и с комфортом и безопасностью доставит тебя из точки А в точку Б. Вы знаете вообще какие изысканные блюда подаются в ресторанах, что проведя вечер вдвоем со своей половинкой и пару бокалов красного приходит затем осознание, что жизнь удалась и была прожита не зря?

Все это — дети, жена, дом, машина, хорошая еда, путешествия и наполняют с потребительского смысла нашу жизнь (про духовный мир сейчас не говорим), делают жизнь ярче, светлее и разнообразнее.

А вы, горе-инвесторы, как хомяки не видящие жизни и все лишь тащащие себе в норку, для чего вы живёте?

Сексом нужно заниматься пока молодой. Ходить по ресторанам, когда у тебя здоровый желудок, печень и так далее. В старости вам это все не понадобится.

Инвесторы в кризисы теряют свои состояния и поделом. Никого не жалко. Никого…

Очень актуальную тему поднял товарищ KarL$oH со Смартлаба, спешу поделиться с вами его мыслями и подписываюсь под каждым словом! (орфография и пунктуация автора сохранены)

***************

Прочитал топик автора, где он описывает почему не надо покупать кроссовер за 1,7 млн.руб, а лучше инвестировать в рынок эти деньги и получать на выходе около 5-7% дивидендной доходности.

Другой автор пишет про то, что не нужно брать бетон, выгоднее всю жизнь арендовать.

Третий автор пишет, что дети это отрицательный NPV, считает сколько денег ушло на одного ребенка за год и ужасается от этих чисел.

Четвертый автор пишет, что он никуда не ездит путешествовать, не покупает одежду, ходит в старом, на еде экономит, в рестораны не ходит и все вкладывает в рынок.

Все эти инвесторы, вы вообще для чего живёте?

Вы знаете что такое радость от отцовства? Вы знаете, что такое купить/построить хороший дом и кайфовать от того, что не живёшь как хомяк в общей клетке? Вы знаете, что такое быть за рулём хорошей иномарки, которая не ломается и с комфортом и безопасностью доставит тебя из точки А в точку Б. Вы знаете вообще какие изысканные блюда подаются в ресторанах, что проведя вечер вдвоем со своей половинкой и пару бокалов красного приходит затем осознание, что жизнь удалась и была прожита не зря?

Все это — дети, жена, дом, машина, хорошая еда, путешествия и наполняют с потребительского смысла нашу жизнь (про духовный мир сейчас не говорим), делают жизнь ярче, светлее и разнообразнее.

А вы, горе-инвесторы, как хомяки не видящие жизни и все лишь тащащие себе в норку, для чего вы живёте?

Сексом нужно заниматься пока молодой. Ходить по ресторанам, когда у тебя здоровый желудок, печень и так далее. В старости вам это все не понадобится.

Инвесторы в кризисы теряют свои состояния и поделом. Никого не жалко. Никого…

{kind=link}

Как известно, наиболее успешные с финансовой точки зрения дочки Россетей неожиданно для многих решили выплатить промежуточные дивиденды за 9 месяцев 2019 года. При этом сами Россети отказались от такой идеи для своих акционеров, но оно и понятно: ведь помимо успешных дочек есть ещё менее успешные (МРСК Северного Кавказа, МРСК Юга), которым традиционно требуется помощь.

Если вам интересно - можете почитать свежее интервью главы Россетей Павла Ливинского "Коммерсанту", которое можно коротко резюмировать одним предложением:

"...после того, как будет утверждена дивидендная политика, мы, в соответствии с решениями, которые будут заложены, осуществим выплату дивидендов непосредственно Россетями. Примем дивидендную политику — заплатим дивиденды...."

Ну а пока ждём январских дивидендов от дочек Россетей, прикидываем уровень дивидендной доходности и с опаской смотрим в будущий год.

Если вам интересно - можете почитать свежее интервью главы Россетей Павла Ливинского "Коммерсанту", которое можно коротко резюмировать одним предложением:

"...после того, как будет утверждена дивидендная политика, мы, в соответствии с решениями, которые будут заложены, осуществим выплату дивидендов непосредственно Россетями. Примем дивидендную политику — заплатим дивиденды...."

Ну а пока ждём январских дивидендов от дочек Россетей, прикидываем уровень дивидендной доходности и с опаской смотрим в будущий год.

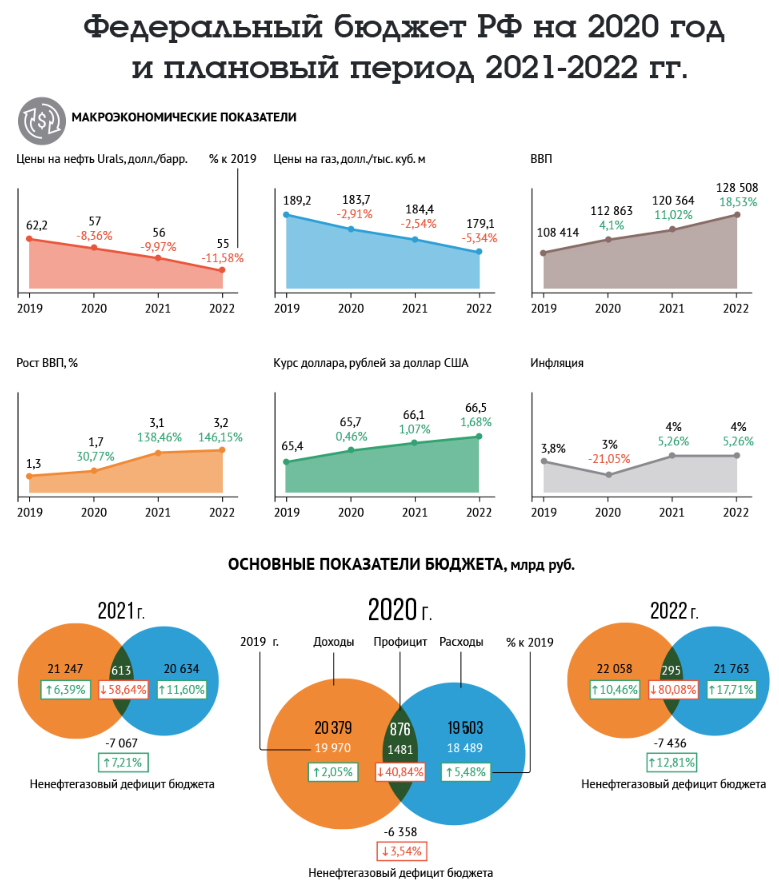

2 декабря Владимир Путин утвердил изменения в бюджете РФ на 2019 год и подписал закон о бюджете на плановый период 2020-2022 гг.

АиФ привёл неплохую инфографику и наглядно представил структуру доходов и расходов федерального бюджета, ожидаемые макроэкономические показатели на плановый период, а также рассказал о направлениях госпрограмм и нацпроектов на ближайшие годы.

Любопытно поглядеть.

АиФ привёл неплохую инфографику и наглядно представил структуру доходов и расходов федерального бюджета, ожидаемые макроэкономические показатели на плановый период, а также рассказал о направлениях госпрограмм и нацпроектов на ближайшие годы.

Любопытно поглядеть.

{kind=link}

ВТБ представил неаудированные финансовые результаты по МСФО за 10 месяцев 2019 года.

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

"В начале четвёртого квартала мы видим продолжение роста доходности основных операций и прибыльности на фоне стабильного качества активов, замедления роста расходов и дальнейшего укрепления структуры баланса. Чистая прибыль группы за 10 месяцев 2019 года составила 147,6 миллиарда рублей, что соответствует возврату на капитал (ROE) 11,4%, в октябре чистая прибыль составила 19,6 миллиарда рублей (ROE 14,3%)"

Несмотря на то, что чистая прибыль банка с января по октябрь пока не дотягивает до прошлогодней, ближе к концу года она явно пытается ускоряться. Правда, такими темпами она уже явно не успеет достигнуть ожидаемых 200 млрд рублей, а потому прошу не забывать про хитрый ход, который наверняка использует в своём арсенале ВТБ ближе к концу года, когда авансом будет засчитан доход от продажи Tele2, что благополучно поможет выполнить поставленную цель.

Ну а тогда в ход пойдут наши любимые дивидендные расчёты, и здесь нужно всегда держать в уме очень интересный нюанс (в текущем виде расчёта дивидендов): чем выше будут котировки обыкновенных акций ВТБ на бирже, тем на бОльшую норму выплат смогут рассчитывать миноритарные акционеры банка, в то время как держателям привилегированных бумаг, которые держит Минфин и АСВ, будет доставаться всё меньше.

Прекрасно понимаю ваш скепсис относительно того, что большого энтузиазма кормить владельцев обычек (то есть нас с вами) ни у кого нет, однако я предпочитаю руководствоваться текущими раскладами, а это – норма дивидендных выплат в размере 50% от ЧП по МСФО, распределённая с одинаковой доходностью между обыкновенными и привилегированными акциями банка.

И если по итогам 2019 года ВТБ обещает всеми правдами и неправдами заработать 200 млрд рублей, то всё тот же Дмитрий Олюнин, помнится, заявлял о цели на 2022 год – заработать более 300 млрд рублей. И если ситуация будет развиваться по такому позитивному сценарию, то котировкам обыкновенных акций будет просто некуда деваться, кроме как активно расти, неминуемо разгоняя тем самым и дивиденды. Вот такой необычный нонсенс.

Закончу этот пост немного философски: ничего не боюсь, кроме того, что потеряю свою веру в будущее ©

#i_VTBR

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

"В начале четвёртого квартала мы видим продолжение роста доходности основных операций и прибыльности на фоне стабильного качества активов, замедления роста расходов и дальнейшего укрепления структуры баланса. Чистая прибыль группы за 10 месяцев 2019 года составила 147,6 миллиарда рублей, что соответствует возврату на капитал (ROE) 11,4%, в октябре чистая прибыль составила 19,6 миллиарда рублей (ROE 14,3%)"

Несмотря на то, что чистая прибыль банка с января по октябрь пока не дотягивает до прошлогодней, ближе к концу года она явно пытается ускоряться. Правда, такими темпами она уже явно не успеет достигнуть ожидаемых 200 млрд рублей, а потому прошу не забывать про хитрый ход, который наверняка использует в своём арсенале ВТБ ближе к концу года, когда авансом будет засчитан доход от продажи Tele2, что благополучно поможет выполнить поставленную цель.

Ну а тогда в ход пойдут наши любимые дивидендные расчёты, и здесь нужно всегда держать в уме очень интересный нюанс (в текущем виде расчёта дивидендов): чем выше будут котировки обыкновенных акций ВТБ на бирже, тем на бОльшую норму выплат смогут рассчитывать миноритарные акционеры банка, в то время как держателям привилегированных бумаг, которые держит Минфин и АСВ, будет доставаться всё меньше.

Прекрасно понимаю ваш скепсис относительно того, что большого энтузиазма кормить владельцев обычек (то есть нас с вами) ни у кого нет, однако я предпочитаю руководствоваться текущими раскладами, а это – норма дивидендных выплат в размере 50% от ЧП по МСФО, распределённая с одинаковой доходностью между обыкновенными и привилегированными акциями банка.

И если по итогам 2019 года ВТБ обещает всеми правдами и неправдами заработать 200 млрд рублей, то всё тот же Дмитрий Олюнин, помнится, заявлял о цели на 2022 год – заработать более 300 млрд рублей. И если ситуация будет развиваться по такому позитивному сценарию, то котировкам обыкновенных акций будет просто некуда деваться, кроме как активно расти, неминуемо разгоняя тем самым и дивиденды. Вот такой необычный нонсенс.

Закончу этот пост немного философски: ничего не боюсь, кроме того, что потеряю свою веру в будущее ©

#i_VTBR

{kind=link}

Вы серьёзно?

Я конечно извиняюсь, не очень силён в антироссийских санкциях, но неужели рынок опасался вот таких смешных санкций против нескольких ООО? 🤣

Это всё начинает уже выглядеть просто нелепо и глупо с их стороны, я бы даже сказал беспомощно!

Я конечно извиняюсь, не очень силён в антироссийских санкциях, но неужели рынок опасался вот таких смешных санкций против нескольких ООО? 🤣

Это всё начинает уже выглядеть просто нелепо и глупо с их стороны, я бы даже сказал беспомощно!

{kind=link}

АФК Система. Мысли вслух

Что-то я давно не обращал внимание на историю с байбэком АФК Система, которая стартовала в середине сентября текущего года и которая предполагает обратный выкуп акций на сумму до 3 млрд рублей либо когда количество выкупленных акций достигнет 300 млн штук (в зависимости от того, какое из событий наступит раньше), на временном горизонте до 29 февраля 2020 года.

Если судить по первому параметру, то где-то полпути в этом байбэке мы уже прошли, акций выкуплено на 1,5+ млрд рублей. И вот что интересно: последние покупки собственных акций на текущий момент АФК Система датирует далёким 14 ноября, хотя до этого операции производились чуть ли не ежедневно, с завидной регулярностью. И вот что любопытно: 14 ноября - тот самый день, когда акции АФК котировались ниже 15 рублей (и сама компания охотно покупала их по 14,99 руб), после чего они взлетели выше этого рубежа и находятся там до сих пор.

Гроссмейстерская пауза, которую взяла АФК Система, лично меня почему-то наталкивает на предположение о том, что холдинг рассчитывает на, что котировки акций вновь опустятся ниже ключевого рубежа в 15 рублей, где можно будет вновь продолжить программу обратного выкупа по более комфортным ценникам, чем сейчас. Ну а если эта ставка не сыграет, то всегда можно активизировать покупки по текущим котировкам, благо зима только началась и в запасе ещё почти целых три месяца.

#AFKS

Что-то я давно не обращал внимание на историю с байбэком АФК Система, которая стартовала в середине сентября текущего года и которая предполагает обратный выкуп акций на сумму до 3 млрд рублей либо когда количество выкупленных акций достигнет 300 млн штук (в зависимости от того, какое из событий наступит раньше), на временном горизонте до 29 февраля 2020 года.

Если судить по первому параметру, то где-то полпути в этом байбэке мы уже прошли, акций выкуплено на 1,5+ млрд рублей. И вот что интересно: последние покупки собственных акций на текущий момент АФК Система датирует далёким 14 ноября, хотя до этого операции производились чуть ли не ежедневно, с завидной регулярностью. И вот что любопытно: 14 ноября - тот самый день, когда акции АФК котировались ниже 15 рублей (и сама компания охотно покупала их по 14,99 руб), после чего они взлетели выше этого рубежа и находятся там до сих пор.

Гроссмейстерская пауза, которую взяла АФК Система, лично меня почему-то наталкивает на предположение о том, что холдинг рассчитывает на, что котировки акций вновь опустятся ниже ключевого рубежа в 15 рублей, где можно будет вновь продолжить программу обратного выкупа по более комфортным ценникам, чем сейчас. Ну а если эта ставка не сыграет, то всегда можно активизировать покупки по текущим котировкам, благо зима только началась и в запасе ещё почти целых три месяца.

#AFKS

{kind=link}

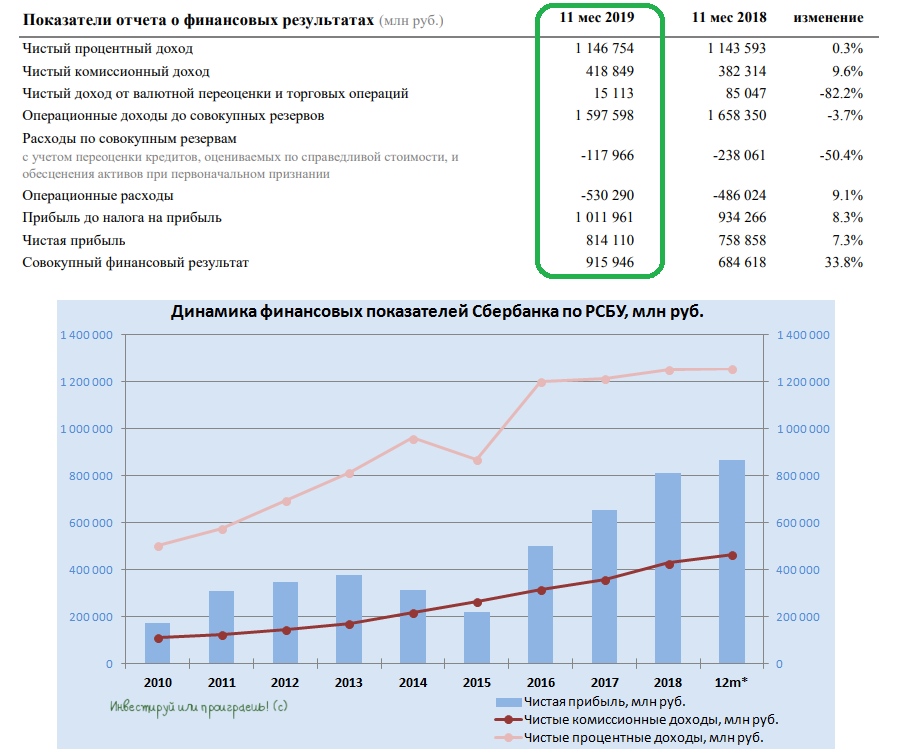

🏦 Сбербанк сегодня представил неконсолидированную бухгалтерскую отчётность по РСБУ за 11 месяцев 2019 года. По сравнению с аналогичным периодом прошлого года чистая прибыль прибавила на 7,3% до 814,1 млрд рублей, продолжив замедлять свой рост в течение последних нескольких месяцев, при этом рентабельность капитала составила вполне комфортные 21,7%, по сравнению с 23,3% годом ранее. В ltm-выражении чистая прибыль Сбербанка сейчас оценивается на уровне 866,4 млрд рублей.

Зато чистые процентные доходы активно восстанавливаются после отрицательной динамики в течение года, продемонстрировав с января по ноябрь текущего года на 0,3% до 1,15 трлн рублей, благодаря постепенному снижению стоимости привлечённых денежных средств и увеличения темпов роста кредитного портфеля.

Ускорился и рост комиссионных доходов Сбербанка, по итогам отчётного периода составив почти 15%, благодаря транзакционному бизнесу и одному из самому быстрорастущему сегменту – брокерскому обслуживанию, благодаря чему чистый комиссионный доход за отчётные 11 месяцев прибавил на 9,6% до 418,8 млрд рублей. И это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

🤓 Занимательная статистика: в ноябре 2019 года число брокерских счетов, открытых Сбербанком, превысило один миллион с долей рынка более 27%.

В целом опубликованную бухгалтерскую отчётность Сбербанка я воспринял как нейтральную, без каких-то приятных удивлений и расстройств, ну а рынок решил в пятницу отметить это событие ростом обыкновенных и привилегированных акций банка почти на полтора процента.

#SBER

Зато чистые процентные доходы активно восстанавливаются после отрицательной динамики в течение года, продемонстрировав с января по ноябрь текущего года на 0,3% до 1,15 трлн рублей, благодаря постепенному снижению стоимости привлечённых денежных средств и увеличения темпов роста кредитного портфеля.

Ускорился и рост комиссионных доходов Сбербанка, по итогам отчётного периода составив почти 15%, благодаря транзакционному бизнесу и одному из самому быстрорастущему сегменту – брокерскому обслуживанию, благодаря чему чистый комиссионный доход за отчётные 11 месяцев прибавил на 9,6% до 418,8 млрд рублей. И это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

🤓 Занимательная статистика: в ноябре 2019 года число брокерских счетов, открытых Сбербанком, превысило один миллион с долей рынка более 27%.

В целом опубликованную бухгалтерскую отчётность Сбербанка я воспринял как нейтральную, без каких-то приятных удивлений и расстройств, ну а рынок решил в пятницу отметить это событие ростом обыкновенных и привилегированных акций банка почти на полтора процента.

#SBER

{kind=link}

По данным Росстата, самый высокий уровень зарплат – у пилотов и космонавтов: средняя зарплата в сфере воздушного и космического транспорта по состоянию на сентябрь 2019 года составляет 139 495 рублей. Следом идут нефтяники, затем причастные к рыболовству и рыбоводству, ну а далее в этом рейтинге расположились представители табачной отрасли, финансисты и работники системы страхования (нашли себя?)

При этом за период с января по сентябрь 2019 года лишь один российский регион отметился отрицательной динамикой средней зарплаты – Ненецкий автономный округ (снижение с 83 535 до 79 467 рублей), в то время как быстрее всего зарплаты прирастают в Камчатском крае (с 67 403 до 86 469 рублей), Ханты-Мансийском автономном округе (с 66 308 до 75 149 рублей), ну и разумеется в Москве (с 79 680 до 86 684 рублей).

В среднем по России номинальная средняя заработная плата по данным Росстата на сентябрь 2019 года оценивается на уровне 45 541 рубль, что на 7,2% превышает прошлогодний показатель.

#зарплаты

При этом за период с января по сентябрь 2019 года лишь один российский регион отметился отрицательной динамикой средней зарплаты – Ненецкий автономный округ (снижение с 83 535 до 79 467 рублей), в то время как быстрее всего зарплаты прирастают в Камчатском крае (с 67 403 до 86 469 рублей), Ханты-Мансийском автономном округе (с 66 308 до 75 149 рублей), ну и разумеется в Москве (с 79 680 до 86 684 рублей).

В среднем по России номинальная средняя заработная плата по данным Росстата на сентябрь 2019 года оценивается на уровне 45 541 рубль, что на 7,2% превышает прошлогодний показатель.

#зарплаты

{kind=link}

Доброго вам воскресного дня, друзья!

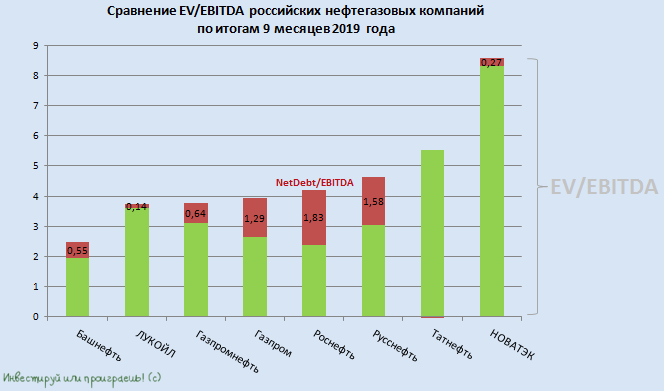

🧮 Новый год неминуемо приближается, до него осталось каких-то три недели, однако расслабляться ещё рано, поэтому стараюсь не выбиваться из рабочего ритма и в свободное от семейной суеты время берусь за перо. Сегодня вот решил подвести итоги отчитавшихся за 9 месяцев представителей российского нефтегазового сектора и посмотреть на текущую расстановку сил. Предлагаю кратко пробежаться по представленным на этой диаграмме эмитентам, снабдив текст соответствующими ссылками на материал, который я публиковал ранее в рамках данного телеграм-канала.

Ну а перед этим спешу напомнить вам, что этот отрезок для нефтегазовой отрасли был отмечен продолжающимся действием договорённости ОПЕК+ по сокращению добычи нефти, а также снижением цен на нефть и нефтепродукты (по сравнению с прошлым годом) при сохранении курса доллара примерно на том же уровне.

1️⃣ Традиционно по мультипликатору EV/EBITDA в этом своеобразном рейтинге лидирует Башнефть, даже несмотря на случившееся загрязнение трубопровода «Дружба», которое негативно повлияло на производственные и финансовые результаты компании за 9 месяцев 2019 года.

С инвестиционной точки зрения здесь представляют интерес префы Башнефти, которые имеют хоть какую-то ликвидность по сравнению с обычками и в моём портфеле играют роль квазиоблигаций с потенциальной дивидендной доходностью (ДД) почти 10%. Мой базовый сценарий предполагает выплату привычных 158,95 руб. на оба типа бумаг, но есть ещё негативный и оптимистичный варианты развития ситуации, с которыми вы можете ознакомиться по представленной ссылке выше.

2️⃣ Тем временем ЛУКОЙЛ взобрался на второе место, представив блестящую финансовую отчётность по МСФО за 9 месяцев 2019 года, а также преобразив свою дивидендную политику, привязав выплаты к свободному денежному потоку, скорректированному на выплаты по процентам и на расходы по байбэку. Вкупе с заявлениями менеджмента об отсутствии планов по сокращению акционерной доли в компании, инвестиционная идея в бумагах ЛУКОЙЛа обрела второе дыхание и на горизонте ближайших лет вполне способна приятно удивить своих акционеров.

3️⃣ Совсем чуть-чуть по мультипликатору EV/EBITDA ЛУКОЙЛу сейчас уступает Газпром нефть, которая с инвестиционной точки зрения выглядит ничем не хуже и в последние годы также исключительно радует своих акционеров растущей добычей углеводородов, мощной динамикой финансовых показателей и щедрой дивидендной политикой, подкрепляемой обещаниями уже совсем скоро выйти на норму выплат в 50% от ЧП по МСФО и рекордными дивидендами за 2019 год в размере 200+ млрд рублей, что ориентирует нас на околодвузначную ДД по итогам текущего года!

4️⃣ На четвёртом месте расположился Газпром, который отчитался по МСФО за 9 месяцев 2019 года ростом чистой прибыли на 4% и буквально несколько дней назад торжественно запустил Силу Сибири.

Долгосрочно акции Газпрома для меня представляют интерес, в свете того, что пиковый с точки зрения инвестиций 2019 год уже практически остался позади, а запуск Турецкого потока и Северного Потока-2 ещё впереди, что в перспективе ближайших нескольких лет может переставить ценники на бумаги Газпрома гораздо выше. Скажу даже больше: покорение котировками новых исторических максимумов выглядит лишь делом времени, особенно в свете прорабатываемой обновлённой дивидендной политики, которая с большой долей вероятности уже 12 декабря (надеюсь, не перенесут в очередной раз) сообщит нам о выходе на норму выплат в 50% от скорректированной ЧП уже по итогам 2021 года.

Да и российский президент Владимир Путин редко бросает слова на ветер, заявив совсем недавно, что «среди энергетических компаний мира самый большой потенциал у Газпрома», что со временем «должно быть отражено в отчётности и оценено рынком», а «капитализация Газпрома продолжит свой рост».

🧮 Новый год неминуемо приближается, до него осталось каких-то три недели, однако расслабляться ещё рано, поэтому стараюсь не выбиваться из рабочего ритма и в свободное от семейной суеты время берусь за перо. Сегодня вот решил подвести итоги отчитавшихся за 9 месяцев представителей российского нефтегазового сектора и посмотреть на текущую расстановку сил. Предлагаю кратко пробежаться по представленным на этой диаграмме эмитентам, снабдив текст соответствующими ссылками на материал, который я публиковал ранее в рамках данного телеграм-канала.

Ну а перед этим спешу напомнить вам, что этот отрезок для нефтегазовой отрасли был отмечен продолжающимся действием договорённости ОПЕК+ по сокращению добычи нефти, а также снижением цен на нефть и нефтепродукты (по сравнению с прошлым годом) при сохранении курса доллара примерно на том же уровне.

1️⃣ Традиционно по мультипликатору EV/EBITDA в этом своеобразном рейтинге лидирует Башнефть, даже несмотря на случившееся загрязнение трубопровода «Дружба», которое негативно повлияло на производственные и финансовые результаты компании за 9 месяцев 2019 года.

С инвестиционной точки зрения здесь представляют интерес префы Башнефти, которые имеют хоть какую-то ликвидность по сравнению с обычками и в моём портфеле играют роль квазиоблигаций с потенциальной дивидендной доходностью (ДД) почти 10%. Мой базовый сценарий предполагает выплату привычных 158,95 руб. на оба типа бумаг, но есть ещё негативный и оптимистичный варианты развития ситуации, с которыми вы можете ознакомиться по представленной ссылке выше.

2️⃣ Тем временем ЛУКОЙЛ взобрался на второе место, представив блестящую финансовую отчётность по МСФО за 9 месяцев 2019 года, а также преобразив свою дивидендную политику, привязав выплаты к свободному денежному потоку, скорректированному на выплаты по процентам и на расходы по байбэку. Вкупе с заявлениями менеджмента об отсутствии планов по сокращению акционерной доли в компании, инвестиционная идея в бумагах ЛУКОЙЛа обрела второе дыхание и на горизонте ближайших лет вполне способна приятно удивить своих акционеров.

3️⃣ Совсем чуть-чуть по мультипликатору EV/EBITDA ЛУКОЙЛу сейчас уступает Газпром нефть, которая с инвестиционной точки зрения выглядит ничем не хуже и в последние годы также исключительно радует своих акционеров растущей добычей углеводородов, мощной динамикой финансовых показателей и щедрой дивидендной политикой, подкрепляемой обещаниями уже совсем скоро выйти на норму выплат в 50% от ЧП по МСФО и рекордными дивидендами за 2019 год в размере 200+ млрд рублей, что ориентирует нас на околодвузначную ДД по итогам текущего года!

4️⃣ На четвёртом месте расположился Газпром, который отчитался по МСФО за 9 месяцев 2019 года ростом чистой прибыли на 4% и буквально несколько дней назад торжественно запустил Силу Сибири.

Долгосрочно акции Газпрома для меня представляют интерес, в свете того, что пиковый с точки зрения инвестиций 2019 год уже практически остался позади, а запуск Турецкого потока и Северного Потока-2 ещё впереди, что в перспективе ближайших нескольких лет может переставить ценники на бумаги Газпрома гораздо выше. Скажу даже больше: покорение котировками новых исторических максимумов выглядит лишь делом времени, особенно в свете прорабатываемой обновлённой дивидендной политики, которая с большой долей вероятности уже 12 декабря (надеюсь, не перенесут в очередной раз) сообщит нам о выходе на норму выплат в 50% от скорректированной ЧП уже по итогам 2021 года.

Да и российский президент Владимир Путин редко бросает слова на ветер, заявив совсем недавно, что «среди энергетических компаний мира самый большой потенциал у Газпрома», что со временем «должно быть отражено в отчётности и оценено рынком», а «капитализация Газпрома продолжит свой рост».

{kind=link}

5️⃣ Роснефть также успешно справляется со снижением цен на нефть, компенсируя это наращиванием объёмов реализации нефти и нефтепродуктов, благодаря чему чистая прибыль компании по итогам 9 месяцев 2019 года выросла на четверть до 626 млрд рублей, а дивидендная доходность в ltm-выражении ориентирует нас на доходность в районе 7%. По сравнению с предыдущими героями данного поста, эта инвестиционная история выглядит не самой интересной, а потому я буду готов покупать бумаги Роснефти не выше 400 руб.

6️⃣ Русснефть – без комментариев. Ну и по-прежнему без дивидендов по обыкновенным акциям.

7️⃣ Татнефть – настоящая кладезь для дивидендного инвестора и один из главных кормильцев бюджета республики Татарстан. По итогам 9 месяцев 2019 года компания решила направить на дивиденды всю свою чистую прибыль по РСБУ, что ориентирует нас на совокупные выплаты в размере 64,47 руб. за этот период и ДД порядка 8,6% и 9,6% по обычкам и префам соответственно.

В ближайшем будущем снижение дивидендных потоков не ожидается, представленная финансовая отчётность по МСФО больших вопросов не вызывает, а амбициозные планы Татнефти по наращиванию добычи углеводородов до 38,4 млн тонн (с текущих 30 млн) заставляют с оптимизмом смотреть в будущее компании. А потому есть смысл и дальше держать эти бумаги в своих инвестиционных портфелях.

8️⃣ НОВАТЭК - уверенно растущая компания, в которой акционеры с одной стороны ежегодно довольствуются достаточно скромной дивидендной доходностью, которая ещё никогда в истории компании не превышала даже 2,5%, а с другой стороны – капитализация компании за последние 10 лет выросла ровно в 10 раз. Чем не награда для терпеливых инвесторов в размере 100% годовых? Правда, эта история в своё время прошла мимо меня, удачного момента для входа в позицию тогда так и не нашёл, а потому продолжаю наблюдать со стороны.

Благо, на российском рынке по-прежнему имеется множество других интересных идей, к тому же есть основания полагать, что рост в акциях НОВАТЭК уже постепенно выдыхается, большинство драйверов уже отыграно, а разгорающаяся борьба за пребывание в ТОП-4 индекса MSCI с Татнефтью рано или поздно грозит определённым риском оттока денежных средств со стороны фондов, если ситуация начнёт развиваться по негативному для НОВАТЭКа сценарию (пока НОВАТЭКу удаётся удерживает 4-ю строку в этом индексе).

6️⃣ Русснефть – без комментариев. Ну и по-прежнему без дивидендов по обыкновенным акциям.

7️⃣ Татнефть – настоящая кладезь для дивидендного инвестора и один из главных кормильцев бюджета республики Татарстан. По итогам 9 месяцев 2019 года компания решила направить на дивиденды всю свою чистую прибыль по РСБУ, что ориентирует нас на совокупные выплаты в размере 64,47 руб. за этот период и ДД порядка 8,6% и 9,6% по обычкам и префам соответственно.

В ближайшем будущем снижение дивидендных потоков не ожидается, представленная финансовая отчётность по МСФО больших вопросов не вызывает, а амбициозные планы Татнефти по наращиванию добычи углеводородов до 38,4 млн тонн (с текущих 30 млн) заставляют с оптимизмом смотреть в будущее компании. А потому есть смысл и дальше держать эти бумаги в своих инвестиционных портфелях.

8️⃣ НОВАТЭК - уверенно растущая компания, в которой акционеры с одной стороны ежегодно довольствуются достаточно скромной дивидендной доходностью, которая ещё никогда в истории компании не превышала даже 2,5%, а с другой стороны – капитализация компании за последние 10 лет выросла ровно в 10 раз. Чем не награда для терпеливых инвесторов в размере 100% годовых? Правда, эта история в своё время прошла мимо меня, удачного момента для входа в позицию тогда так и не нашёл, а потому продолжаю наблюдать со стороны.

Благо, на российском рынке по-прежнему имеется множество других интересных идей, к тому же есть основания полагать, что рост в акциях НОВАТЭК уже постепенно выдыхается, большинство драйверов уже отыграно, а разгорающаяся борьба за пребывание в ТОП-4 индекса MSCI с Татнефтью рано или поздно грозит определённым риском оттока денежных средств со стороны фондов, если ситуация начнёт развиваться по негативному для НОВАТЭКа сценарию (пока НОВАТЭКу удаётся удерживает 4-ю строку в этом индексе).

Сразу оговорюсь, что эта новость не сегодняшняя, однако 11 декабря - это уже ближайшая среда. А значит грядущая неделя обещает быть весёлой, будьте начеку!

{kind=link}

А вот этот пост будет очень полезно почитать тем, кто любит кэшбеки. Нет, я ни в коем случае не призываю отказываться от них, сам с удовольствием пользуюсь ими в меру своих сил и возможностей, однако рекомендация всегда оставаться начеку вряд ли окажется лишней!

В данном случае Георгий Аведиков погрузился в странности с его картой "Выручай" от Пятёрочки, с которой стали исчезать бонусные баллы. И тут вдруг я вспомнил, что мне тоже от них приходили подобные СМСки 🤬

В данном случае Георгий Аведиков погрузился в странности с его картой "Выручай" от Пятёрочки, с которой стали исчезать бонусные баллы. И тут вдруг я вспомнил, что мне тоже от них приходили подобные СМСки 🤬

VK

Пятерочка. «Выручай» карта.

Приветствую, друзья!

Наткнулся я тут на просторах нашего интернета на относительно старенькое, но безусловно познавательное видео, на которое акционеры АЛРОСА уж точно должны потратить семь с половиной минут своего времени, чтобы погрузиться в самое сердце этого бизнеса.

Этапы производственного процесса добычи алмазов сняты в формате сферического видео. Вы спуститесь с шахтерами под вечную мерзлоту, проедете на подземном поезде и увидите, как взрывают породу в карьерах, а также возможно очень удивитесь, узнав, что натуральные алмазы видны под рентгеновскими лучами!

Этапы производственного процесса добычи алмазов сняты в формате сферического видео. Вы спуститесь с шахтерами под вечную мерзлоту, проедете на подземном поезде и увидите, как взрывают породу в карьерах, а также возможно очень удивитесь, узнав, что натуральные алмазы видны под рентгеновскими лучами!

YouTube

360 АЛРОСА | Путь алмаза

UPD! СМОТРИТЕ НОВЫЙ 360-ФИЛЬМ ПРО ПЛАТО ПУТОРАНА В ОЗВУЧКЕ КУРАЖ-БАМБЕЙ! http://y2u.be/GPbgsYIdPTM

Дебютный 360-проект цифрового издательства Planetpics переносит зрителя на алмазные копи Якутии. Впервые этапы производственного процесса добычи алмазов…

Дебютный 360-проект цифрового издательства Planetpics переносит зрителя на алмазные копи Якутии. Впервые этапы производственного процесса добычи алмазов…