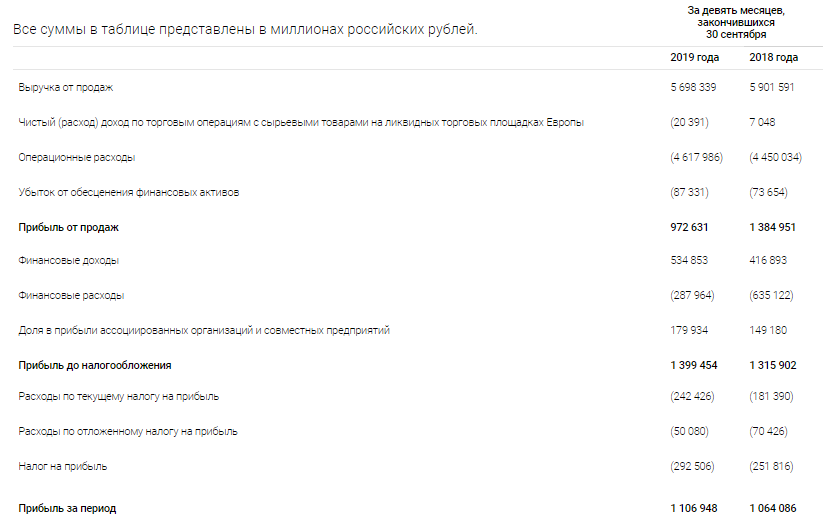

Газпром в минувшую пятницу попал в центр внимания инвестиционной общественности, опубликовав финансовую отчётность по МСФО за 9 месяцев 2019 года, представив любопытную презентацию, приуроченную к ней, а также сделав ряд интересных заявлений в ходе состоявшейся телеконференции.

На финансовых показателях подробно останавливаться не будем, ограничившись буквально одним абзацем и картинками ниже для любителей полюбоваться на них в динамике, так как в случае с Газпром сейчас куда более интересен информационный фон вокруг компании, дивидендные слухи, последние новости относительно грядущих запусков масштабных газовых проектов, а также прогнозы самой компании по ряду животрепещущих вопросов.

✅ Итак, чистая прибыль Газпрома по итогам 9 месяцев 2019 года составила 1,1 трлн рублей, что на 4% превысило результат аналогичного периода прошлого года. При этом выручка компании от продаж сократилась на 3% до 5,7 трлн рублей, что в основном вызвано изменением реализованных объёмов и средних цен.

✅ Начало поставок газа по газопроводу «Сила Сибири» запланировано на 2 декабря 2019 года. Ожидается, что президент РФ Владимир Путин и председатель КНР Си Цзиньпин в режиме телемоста примут участие в официальной церемонии. Уже сейчас Газпром полностью готов к запуску и ждёт поставок в Китай.

✅ Контрактные обязательства Газпрома по поставкам газа в Китай по газопроводу «Сила Сибири» составляют 5 млрд кубометров в 2020 году, 10 млрд кубометров в 2021 году и 15 млрд кубометров в 2022 году. При этом минимальный отбор газа согласно контракту составляет 85% от этих объёмов.

✅ Газпром не ожидает сильного снижения экспорта газа в дальнее зарубежье по итогам 2019 года, сохранив прогноз на заявленный ранее объём реализации в количестве 198 млрд кубометров. В течение ещё двух лет, как минимум, ожидается рост спроса на российский газ, и российская компания сможет поставлять 194-204 млрд кубометров ежегодно. При этом снижение экспорта газа в европейские страны до 2022 года не планируется.

✅ Средневзвешенная оценочная экспортная цена на газ в период до 2021 года ожидается на уровне $202-$205 за тысячу кубометров, и по мнению Газпрома вряд ли будет подвержена каким-то серьёзным колебаниям, за исключением сезонных колебаний.

✅ Инвестпрограмма Газпрома в 2020 году сократится до 1,1 трлн рублей. 2019-й год был пиковым с точки зрения инвестиций, объём инвестпрограммы в котором составил 1,3 трлн рублей.

✅ Ожидается, что новую дивидендную политику Совет директоров Газпрома обсудит на ближайшем заседании 5 декабря с последующим утверждением в конце декабря текущего года. В рамках новой див.политики Газпром может к 2022 году довести выплаты акционерам до 50% от скорректированной ЧП по МСФО, причём в ходе телефонной конференции выяснилось, что речь идёт уже о дивидендах за 2021 год, которые будут выплачены соответственно в 2022 году!

При этом выплаты по новой дивидендной политике будут осуществляться с 2020 года и не будут привязаны к размеру дивидендов на акцию за прошлые годы.

#GAZP

На финансовых показателях подробно останавливаться не будем, ограничившись буквально одним абзацем и картинками ниже для любителей полюбоваться на них в динамике, так как в случае с Газпром сейчас куда более интересен информационный фон вокруг компании, дивидендные слухи, последние новости относительно грядущих запусков масштабных газовых проектов, а также прогнозы самой компании по ряду животрепещущих вопросов.

✅ Итак, чистая прибыль Газпрома по итогам 9 месяцев 2019 года составила 1,1 трлн рублей, что на 4% превысило результат аналогичного периода прошлого года. При этом выручка компании от продаж сократилась на 3% до 5,7 трлн рублей, что в основном вызвано изменением реализованных объёмов и средних цен.

✅ Начало поставок газа по газопроводу «Сила Сибири» запланировано на 2 декабря 2019 года. Ожидается, что президент РФ Владимир Путин и председатель КНР Си Цзиньпин в режиме телемоста примут участие в официальной церемонии. Уже сейчас Газпром полностью готов к запуску и ждёт поставок в Китай.

✅ Контрактные обязательства Газпрома по поставкам газа в Китай по газопроводу «Сила Сибири» составляют 5 млрд кубометров в 2020 году, 10 млрд кубометров в 2021 году и 15 млрд кубометров в 2022 году. При этом минимальный отбор газа согласно контракту составляет 85% от этих объёмов.

✅ Газпром не ожидает сильного снижения экспорта газа в дальнее зарубежье по итогам 2019 года, сохранив прогноз на заявленный ранее объём реализации в количестве 198 млрд кубометров. В течение ещё двух лет, как минимум, ожидается рост спроса на российский газ, и российская компания сможет поставлять 194-204 млрд кубометров ежегодно. При этом снижение экспорта газа в европейские страны до 2022 года не планируется.

✅ Средневзвешенная оценочная экспортная цена на газ в период до 2021 года ожидается на уровне $202-$205 за тысячу кубометров, и по мнению Газпрома вряд ли будет подвержена каким-то серьёзным колебаниям, за исключением сезонных колебаний.

✅ Инвестпрограмма Газпрома в 2020 году сократится до 1,1 трлн рублей. 2019-й год был пиковым с точки зрения инвестиций, объём инвестпрограммы в котором составил 1,3 трлн рублей.

✅ Ожидается, что новую дивидендную политику Совет директоров Газпрома обсудит на ближайшем заседании 5 декабря с последующим утверждением в конце декабря текущего года. В рамках новой див.политики Газпром может к 2022 году довести выплаты акционерам до 50% от скорректированной ЧП по МСФО, причём в ходе телефонной конференции выяснилось, что речь идёт уже о дивидендах за 2021 год, которые будут выплачены соответственно в 2022 году!

При этом выплаты по новой дивидендной политике будут осуществляться с 2020 года и не будут привязаны к размеру дивидендов на акцию за прошлые годы.

#GAZP

{kind=link}

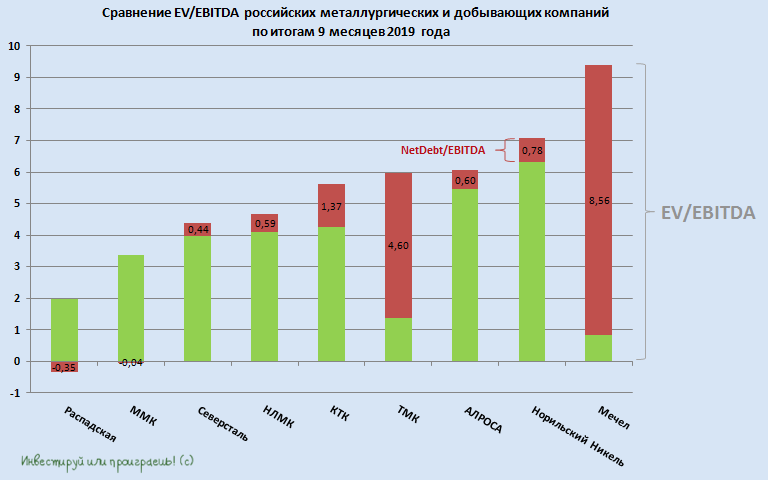

🧮 Очень непростым выдался минувший третий квартал для российских металлургических и добывающих компаний, и не согласиться с этим утверждением может себе позволить разве что ГМК Норильский Никель, который в представленной группе пожалуй единственный, кто с тёплыми чувствами будет вспоминать минувшие три месяца. Но обо всём по порядку:

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

{kind=link}

👎 ГМК Норильский Никель традиционно отчитывается раз в шесть месяцев, а потому приведённые на графике мультипликаторы отталкиваются от полугодовых финансовых результатов с актуализированными данными по рыночной капитализации компании на текущий момент.

Если говорить коротко: затяжное ралли на мировом рынке палладия поспособствовало росту котировок акций ГМК и высоким дивидендным выплатам за 9 месяцев, которые по итогам всего 2019 года наверняка станут рекордными для компании.

Настораживает другое: мировые цены на никель за одну только минувшую осень растеряли около четверти своей стоимости, что уже начинает сказываться на котировках акций ГМК, и страшно подумать что с ними будет, если и палладий решит вдруг резко скорректироваться вниз (а пузырь там, надо признать, уже налицо). В-общем, я вновь начну смотреть на акции ГМК с точки зрения покупок только после того, как рынок металлов выпустит пар.

👎👎 Наконец, многострадальный Мечел, на который я никогда не смотрел и не смотрю, и который на этой диаграмме традиционно оказывается лишь для того, чтобы я в очередной раз испытал удовлетворение от того, что ни одного дня не был акционером этой компании. Хотя когда-то эта история считалась очень хайповой и перспективной в определённых кругах, но воз и ныне там.

Если говорить коротко: затяжное ралли на мировом рынке палладия поспособствовало росту котировок акций ГМК и высоким дивидендным выплатам за 9 месяцев, которые по итогам всего 2019 года наверняка станут рекордными для компании.

Настораживает другое: мировые цены на никель за одну только минувшую осень растеряли около четверти своей стоимости, что уже начинает сказываться на котировках акций ГМК, и страшно подумать что с ними будет, если и палладий решит вдруг резко скорректироваться вниз (а пузырь там, надо признать, уже налицо). В-общем, я вновь начну смотреть на акции ГМК с точки зрения покупок только после того, как рынок металлов выпустит пар.

👎👎 Наконец, многострадальный Мечел, на который я никогда не смотрел и не смотрю, и который на этой диаграмме традиционно оказывается лишь для того, чтобы я в очередной раз испытал удовлетворение от того, что ни одного дня не был акционером этой компании. Хотя когда-то эта история считалась очень хайповой и перспективной в определённых кругах, но воз и ныне там.

В связи с тем, что прошлая неделя оказалась весьма богатой на новости, причём не только связанные с публикацией финансовых отчётностей российских компаний, но и содержащие в себе дивидендные сюрпризы (дочки Россетей – яркий тому пример), до финансовой отчётности Фосагро я добрался только сейчас. Некоторые особенно нетерпеливые мои подписчики начали даже намекать мне в комментариях к постам и через личные сообщения, мол почему в группе полная тишина о Фосагро?

А что рассказывать? Ситуация в компании в целом за последние три месяца не поменялась: цены на фосфорные удобрения по-прежнему остаются в нижней точке цикла, предоставляя прекрасную возможность для долгосрочных покупок акций, чистая прибыль в ltm-выражении даже немного выросла, соотношение EV/EBITDA по-прежнему оценивается чуть выше 5х, а потенциальная дивидендная доходность по-прежнему находится на весьма привлекательном уровне, уж точно опережая депозитные вклады в российских банках.

Традиционно тезисный срез по основным моментам:

✅ С начала текущего года фосфорные удобрения на мировом рынке подешевели примерно на треть, из-за глобального перепроизводства и снижения спроса на них со стороны сельхозпроизводителей. И есть все основания полагать, что в следующем году негативная конъюнктура на этом рынке сохранится.

✅ К счастью, Фосагро продолжает радовать физическим ростом бизнеса, а потому выручка компании по итогам 9 месяцев 2019 года смогла продемонстрировать положительную динамику на уровне 12% до 195 млрд рублей.

✅ А благодаря статусу Фосагро как производителя удобрений с одними из самых низких издержек в отрасли, на фоне снижения закупочных цен на основные виды сырья, показатель EBITDA по темпам роста также удаётся удерживать в положительной области (+14% г/г до 64,4 млрд рублей), не говоря уже о чистой прибыли, которая и вовсе по сравнению с аналогичным периодом прошлого года увеличилась в 2,5 раза до 42,7 млрд рублей.

✅ После обновления дивидендной политики повышенное внимание теперь в первую очередь приковано к свободному денежному потоку (FCF), который с января по сентябрь текущего года вырос наполовину до 32,6 млрд рублей, а по итогам 3 квартала и вовсе составил всего 3,6 млрд, в результате коррекции мировых цен на удобрения и сезонного оттока на формирование оборотного капитала.

Тем не менее, «защитный» пункт в див.политике, предполагающий минимальный размер дивидендных выплат на уровне 50% от скорректированной ЧП, на сей раз оказался очень кстати, благодаря чему акционеры за третий квартал получили 48 руб. на акцию. В любом случае, четвёртый квартал вряд ли побалует нас щедрыми дивидендами, ввиду всё ещё низких цен на удобрения и сезонного роста оборотного капитала, однако доходность минувших 9 месяцев на уровне около 7% - тоже вполне достойный результат, учитывая сложную конъюнктуру рынка.

✅ Ну и напоследок немного позитива от генерального директора Фосагро Андрея Гурьева, сказанного в рамках состоявшейся телеконференции:

«В России фантастический рост у нас идёт, просто фантастический, по объёму потребляемых удобрений. Могу вам сам свежие цифры назвать: на 13,6% растём год к году по объемам спроса. Убеждены, что год у нас будет просто замечательный и рост продолжится и в следующем году.

Если говорить о Восточной Европе, то в этом году на восточноевропейских рынках реализуем примерно 2 млн тонн, что уже само по себе впечатляет и показывает эффективность работы наших продаж и нашего коллектива, и, естественно, высокое качество нашей продукции. Убежден, что в следующем году наша доля на рынке этого региона будет только нарастать»

👉 Я по-прежнему продолжаю считать акции Фосагро одной из самых перспективных дивидендных идей на российском рынке и при первом удобном случае наращиваю свою долю в них.

#PHOR

Финансовая отчётность

Пресс-релиз

Презентация

А что рассказывать? Ситуация в компании в целом за последние три месяца не поменялась: цены на фосфорные удобрения по-прежнему остаются в нижней точке цикла, предоставляя прекрасную возможность для долгосрочных покупок акций, чистая прибыль в ltm-выражении даже немного выросла, соотношение EV/EBITDA по-прежнему оценивается чуть выше 5х, а потенциальная дивидендная доходность по-прежнему находится на весьма привлекательном уровне, уж точно опережая депозитные вклады в российских банках.

Традиционно тезисный срез по основным моментам:

✅ С начала текущего года фосфорные удобрения на мировом рынке подешевели примерно на треть, из-за глобального перепроизводства и снижения спроса на них со стороны сельхозпроизводителей. И есть все основания полагать, что в следующем году негативная конъюнктура на этом рынке сохранится.

✅ К счастью, Фосагро продолжает радовать физическим ростом бизнеса, а потому выручка компании по итогам 9 месяцев 2019 года смогла продемонстрировать положительную динамику на уровне 12% до 195 млрд рублей.

✅ А благодаря статусу Фосагро как производителя удобрений с одними из самых низких издержек в отрасли, на фоне снижения закупочных цен на основные виды сырья, показатель EBITDA по темпам роста также удаётся удерживать в положительной области (+14% г/г до 64,4 млрд рублей), не говоря уже о чистой прибыли, которая и вовсе по сравнению с аналогичным периодом прошлого года увеличилась в 2,5 раза до 42,7 млрд рублей.

✅ После обновления дивидендной политики повышенное внимание теперь в первую очередь приковано к свободному денежному потоку (FCF), который с января по сентябрь текущего года вырос наполовину до 32,6 млрд рублей, а по итогам 3 квартала и вовсе составил всего 3,6 млрд, в результате коррекции мировых цен на удобрения и сезонного оттока на формирование оборотного капитала.

Тем не менее, «защитный» пункт в див.политике, предполагающий минимальный размер дивидендных выплат на уровне 50% от скорректированной ЧП, на сей раз оказался очень кстати, благодаря чему акционеры за третий квартал получили 48 руб. на акцию. В любом случае, четвёртый квартал вряд ли побалует нас щедрыми дивидендами, ввиду всё ещё низких цен на удобрения и сезонного роста оборотного капитала, однако доходность минувших 9 месяцев на уровне около 7% - тоже вполне достойный результат, учитывая сложную конъюнктуру рынка.

✅ Ну и напоследок немного позитива от генерального директора Фосагро Андрея Гурьева, сказанного в рамках состоявшейся телеконференции:

«В России фантастический рост у нас идёт, просто фантастический, по объёму потребляемых удобрений. Могу вам сам свежие цифры назвать: на 13,6% растём год к году по объемам спроса. Убеждены, что год у нас будет просто замечательный и рост продолжится и в следующем году.

Если говорить о Восточной Европе, то в этом году на восточноевропейских рынках реализуем примерно 2 млн тонн, что уже само по себе впечатляет и показывает эффективность работы наших продаж и нашего коллектива, и, естественно, высокое качество нашей продукции. Убежден, что в следующем году наша доля на рынке этого региона будет только нарастать»

👉 Я по-прежнему продолжаю считать акции Фосагро одной из самых перспективных дивидендных идей на российском рынке и при первом удобном случае наращиваю свою долю в них.

#PHOR

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

Пару слов в продолжение к своему предыдущему посту по Фосагро. Я вдруг понял, что если дивиденды за IV квартал окажутся неубедительными, на фоне снижения FCF и временного давления на чистую прибыль, то рынок по факту появления такого негатива может предоставить очень привлекательную точку для долгосрочных покупок. Не удивлюсь, если котировкам на подобном разочаровании хватит сил спуститься в районе 2200-2300 рублей за акцию.

Но это не точно, ведь есть ещё нераспределённая чистая прибыль, из которой Фосагро любит платить дивиденды, поэтому я уже сегодня докупаю акции компании (вместе с Северсталью), в обмен на окончательно проданные сегодня бумаги КТК.

#PHOR

Но это не точно, ведь есть ещё нераспределённая чистая прибыль, из которой Фосагро любит платить дивиденды, поэтому я уже сегодня докупаю акции компании (вместе с Северсталью), в обмен на окончательно проданные сегодня бумаги КТК.

#PHOR

{kind=link}

⛽️ Ну что ж, долгожданный запуск газопровода «Сила Сибири», наконец, состоялся! 2 декабря 2019 года наверняка войдёт в историю (Газпрома уж точно), и с сегодняшнего дня Китай начнёт получать российские углеводороды через построенную магистраль. Кстати говоря, газ с месторождений Восточной Сибири по этому газопроводу сможет транспортироваться не только в Азию, но и на внутренний рынок РФ.

По словам Владимира Путина, который вместе с Си Цзинпинем в режиме телемоста официально осуществили запуск «Силы Сибири», открытие газопровода выводит российско-китайское стратегическое взаимодействие на новый уровень. В частности, стороны намерены довести двусторонний товарооборот до 200 млрд долларов в 2024 году, а проектная мощность магистрали оценивается на уровне 38 млрд кубометров газа в год.

Если раньше Газпром подавал газ по трубам только в Европу, то теперь география расширена в азиатском направлении до Китая! Вдумайтесь только: за ближайшие 30 лет по этой магистрали должно пройти триллион кубометров газа – пожалуй, это самый крупный проект в области энергетики как для России, так и для Китая, который наверняка даст толчок для масштабных изменений в тех регионах, где сейчас наблюдается нехватка энергоресурсов.

Акции Газпрома на этой замечательной новости снизились по итогам понедельника почти на полтора процента до 254 руб., поддавшись общему пессимизму на мировых фондовых и торговых площадках, однако чем ниже будут котировки, тем больше соблазна будет у меня наращивать свою позицию в этих бумагах. Я по-прежнему с нескрываемым оптимизмом смотрю в будущее Газпрома, и текущая доля акций компании в моём портфеле на уровне 4,5% меня совершенно не устраивает – планирую наращивать её при удобном случае.

В январе 2020 года ожидается запуск «Турецкого потока», а там, глядишь, и «Северный поток - 2» подоспеет.

#GAZP

По словам Владимира Путина, который вместе с Си Цзинпинем в режиме телемоста официально осуществили запуск «Силы Сибири», открытие газопровода выводит российско-китайское стратегическое взаимодействие на новый уровень. В частности, стороны намерены довести двусторонний товарооборот до 200 млрд долларов в 2024 году, а проектная мощность магистрали оценивается на уровне 38 млрд кубометров газа в год.

Если раньше Газпром подавал газ по трубам только в Европу, то теперь география расширена в азиатском направлении до Китая! Вдумайтесь только: за ближайшие 30 лет по этой магистрали должно пройти триллион кубометров газа – пожалуй, это самый крупный проект в области энергетики как для России, так и для Китая, который наверняка даст толчок для масштабных изменений в тех регионах, где сейчас наблюдается нехватка энергоресурсов.

Акции Газпрома на этой замечательной новости снизились по итогам понедельника почти на полтора процента до 254 руб., поддавшись общему пессимизму на мировых фондовых и торговых площадках, однако чем ниже будут котировки, тем больше соблазна будет у меня наращивать свою позицию в этих бумагах. Я по-прежнему с нескрываемым оптимизмом смотрю в будущее Газпрома, и текущая доля акций компании в моём портфеле на уровне 4,5% меня совершенно не устраивает – планирую наращивать её при удобном случае.

В январе 2020 года ожидается запуск «Турецкого потока», а там, глядишь, и «Северный поток - 2» подоспеет.

#GAZP

{kind=link}

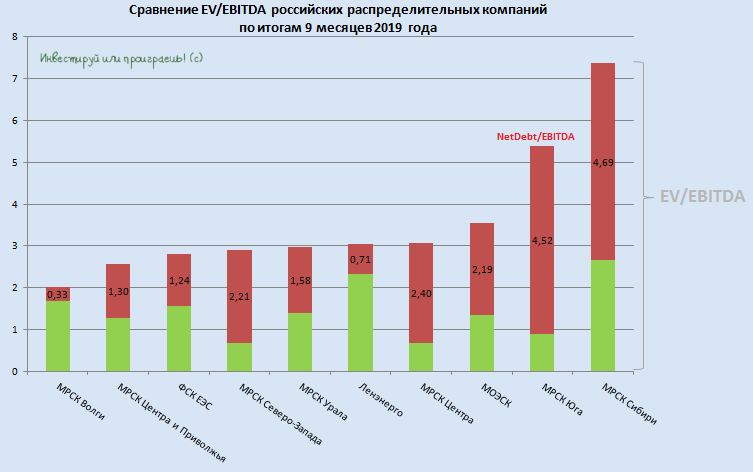

Любопытно, но как бы не кидала судьба МРСКшки, как бы ни тяжело приходилось этой отрасли, а лидеры остаются всё те же: МРСК Волги и МРСК ЦП. Этот год им в актив уж точно не занесёшь: нарисовавшиеся проблемы с энергосбытами, сопровождаемые ростом дебиторской задолженности и созданием резервов под ожидаемые кредитные убытки от них, а также общие проблемы в отрасли (переход на прямые расчёт с ФСК ЕЭС и собственную генерацию, снижение потребления крупными промышленными объектами по ряду причин, жёсткое регулирование тарифной политики и др.) негативно сказались на финансовых результатах и котировках акций большинства компаний, представленных на диаграмме ниже.

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

{kind=link}

{kind=link}

Специально для тех, кто питал иллюзии относительно того, что в дочках Россетей промежуточные дивиденды теперь станут нормой, глава ФСК ЕЭС Андрей Муров в общении с журналистами сообщил следующее:

«Это была единоразовая практика. Выплаты промежуточных дивидендов в будущем будут зависеть от решения материнской компании (Россети) и решения правительства России».

Возможно конечно, что Россети в обозримом будущем представит обновлённую дивидендную политику, но в текущих реалиях по-прежнему никакой гарантии в стабильности промежуточных выплат нет – это надо чётко понимать.

#FEES

«Это была единоразовая практика. Выплаты промежуточных дивидендов в будущем будут зависеть от решения материнской компании (Россети) и решения правительства России».

Возможно конечно, что Россети в обозримом будущем представит обновлённую дивидендную политику, но в текущих реалиях по-прежнему никакой гарантии в стабильности промежуточных выплат нет – это надо чётко понимать.

#FEES

{kind=link}

Интерфакс со ссылкой на свои источники сообщил, что Газпром по итогам 2019 года намерен выплатить 30% от скорректированной чистой прибыли по МСФО, в 2020 году норма выплат вырастет уже до 40%, а с 2021 года она достигнет целевых 50%. Что, впрочем, в точности соответствует недавно озвученной официальной информации в рамках состоявшейся телеконференции, приуроченной к публикации финансовых результатов компании за 9 месяцев 2019 года.

Уже послезавтра, 5 декабря, правление Газпрома рассмотрит новую дивидендную политику компании, которая к концу месяца должна быть уже утверждена. Она предусматривает курс на выплату дивидендов в размере 50% от консолидированной ЧП по МСФО, с корректировкой на недежные статьи (в частности, прибыли или убытки по курсовым разницам). При этом корректировки могут как уменьшать, так и увеличивать базу расчёта дивидендов, а список корректировок будет исчерпывающим. Дивидендная политика будет содержать отсылки к конкретным строкам отчётности по МСФО, так что инвесторы смогут подсчитывать самостоятельно и заранее ожидаемые дивидендные выплаты.

#GAZP

Уже послезавтра, 5 декабря, правление Газпрома рассмотрит новую дивидендную политику компании, которая к концу месяца должна быть уже утверждена. Она предусматривает курс на выплату дивидендов в размере 50% от консолидированной ЧП по МСФО, с корректировкой на недежные статьи (в частности, прибыли или убытки по курсовым разницам). При этом корректировки могут как уменьшать, так и увеличивать базу расчёта дивидендов, а список корректировок будет исчерпывающим. Дивидендная политика будет содержать отсылки к конкретным строкам отчётности по МСФО, так что инвесторы смогут подсчитывать самостоятельно и заранее ожидаемые дивидендные выплаты.

#GAZP

{kind=link}

Татнефть по итогам минувших 11 месяцев 2019 года в общей сложности добыла 27,27 млн т нефти, что на 1,5% больше прошлогоднего результата за аналогичный период.

Правда, ноябрьские показатели оказались не столь впечатляющими, из-за чего в ltm-выражении добыча вновь снизилась ниже 30 млн т, однако это совершенно укладывается в прогнозы компании по сохранению в 2019 году добычи на прошлогоднем уровне (29,5 млн т), из-за ограничительного эффекта от сделки ОПЕК+, да и дивидендная доходность по обыкновенным и привилегированным акциям компании по-прежнему остаётся очень даже достойной

#TATN

Правда, ноябрьские показатели оказались не столь впечатляющими, из-за чего в ltm-выражении добыча вновь снизилась ниже 30 млн т, однако это совершенно укладывается в прогнозы компании по сохранению в 2019 году добычи на прошлогоднем уровне (29,5 млн т), из-за ограничительного эффекта от сделки ОПЕК+, да и дивидендная доходность по обыкновенным и привилегированным акциям компании по-прежнему остаётся очень даже достойной

#TATN

{kind=link}

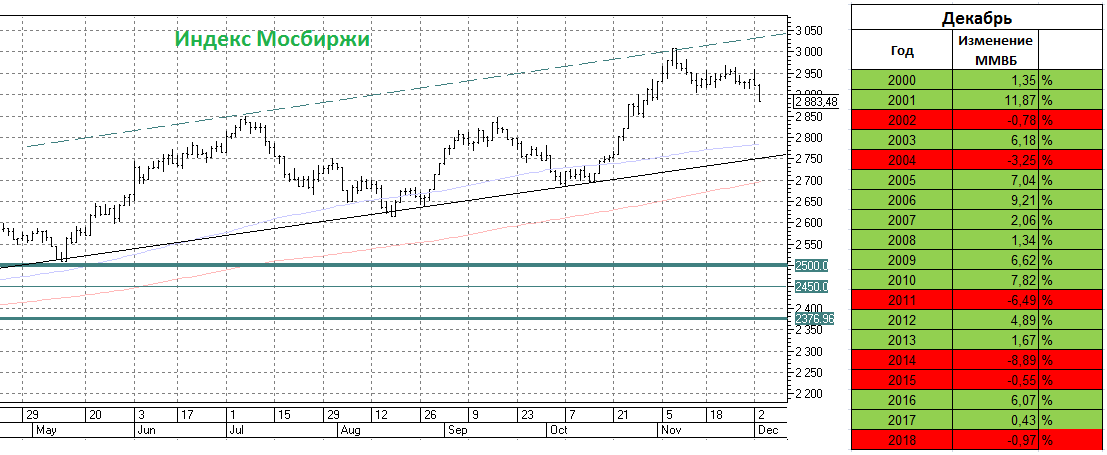

Уже меньше месяца остаётся до всеми нами любимого праздника, а предновогодним ралли на российском рынке даже и не пахнет. Так и норовит повториться история прошлого года, когда панические настроения опустили индекс Мосбиржи до многомесячных минимумов, но к счастью самые последние деньки уходящего 2018 года смогли хоть как-то исправить ситуацию, и по итогам декабря индекс тогда не досчитался всего 1%.

Кстати, за последние 8 лет всего лишь в половине случаев декабрь для индекса Мосбиржи оказывался удачным, поэтому чёткой положительной динамики, как зачастую было в прежние годы на фоне предновогоднего ралли, уже нет. С чем это связано судить не берусь, я это воспринимаю исключительно как сухую статистику, а не как попытку как-то сыграть на этом в свою пользу.

Сейчас над мировыми фондовыми рынками в очередной раз повисла угроза обострения торговых войн между США и Китаем, в том числе на фоне продолжающихся протестов в Гонконге и реакции на них официального Вашингтона, а высказывания Трампа относительно переноса торговой сделки между двумя странами вплоть до президентских выборов (а это далёкий ноябрь 2020 года!) ещё больше загоняют ситуацию в тупик. Хочется верить, что в очередном своём твиттер-сообщении Трамп сменит гнев на милость, и ситуация продолжит развиваться всё-таки в дипломатическом, а не эмоциональном ключе.

Понятное дело, на этом фоне достаётся и российскому фондовому рынку, который на правах страны с развивающейся экономикой очень остро реагирует на подобные геополитические конфликты, особенно когда речь идёт о Китае. А тут ещё санкциями опять угрожать начали американцы, Навальный классный детектив выпустил про Андрея Костина, нефть застыла вблизи уровня в $60 – в-общем, своих проблем хватает.

Тем не менее, российский рынок глобально я продолжаю рассматривать исключительно с точки зрения покупок, особенно на фоне продолжающегося падения ставок в нашей стране и роста дивидендной доходности по целому ряду бумаг. Разумеется, покупать нужно не все эмитенты, и не всегда на текущих уровнях, но инвестиционных идей всегда можно найти предостаточно. И чем ниже будет опускаться индекс Мосбиржи, который сейчас находится в середине сформировавшегося канала, тем активнее надо будет действовать, чтобы в конце уходящего 2019 года успеть совершить интересные покупки, уже с прицелом на следующий год.

Кстати, за последние 8 лет всего лишь в половине случаев декабрь для индекса Мосбиржи оказывался удачным, поэтому чёткой положительной динамики, как зачастую было в прежние годы на фоне предновогоднего ралли, уже нет. С чем это связано судить не берусь, я это воспринимаю исключительно как сухую статистику, а не как попытку как-то сыграть на этом в свою пользу.

Сейчас над мировыми фондовыми рынками в очередной раз повисла угроза обострения торговых войн между США и Китаем, в том числе на фоне продолжающихся протестов в Гонконге и реакции на них официального Вашингтона, а высказывания Трампа относительно переноса торговой сделки между двумя странами вплоть до президентских выборов (а это далёкий ноябрь 2020 года!) ещё больше загоняют ситуацию в тупик. Хочется верить, что в очередном своём твиттер-сообщении Трамп сменит гнев на милость, и ситуация продолжит развиваться всё-таки в дипломатическом, а не эмоциональном ключе.

Понятное дело, на этом фоне достаётся и российскому фондовому рынку, который на правах страны с развивающейся экономикой очень остро реагирует на подобные геополитические конфликты, особенно когда речь идёт о Китае. А тут ещё санкциями опять угрожать начали американцы, Навальный классный детектив выпустил про Андрея Костина, нефть застыла вблизи уровня в $60 – в-общем, своих проблем хватает.

Тем не менее, российский рынок глобально я продолжаю рассматривать исключительно с точки зрения покупок, особенно на фоне продолжающегося падения ставок в нашей стране и роста дивидендной доходности по целому ряду бумаг. Разумеется, покупать нужно не все эмитенты, и не всегда на текущих уровнях, но инвестиционных идей всегда можно найти предостаточно. И чем ниже будет опускаться индекс Мосбиржи, который сейчас находится в середине сформировавшегося канала, тем активнее надо будет действовать, чтобы в конце уходящего 2019 года успеть совершить интересные покупки, уже с прицелом на следующий год.

{kind=link}

Для чего живёт инвестор?

Очень актуальную тему поднял товарищ KarL$oH со Смартлаба, спешу поделиться с вами его мыслями и подписываюсь под каждым словом! (орфография и пунктуация автора сохранены)

***************

Прочитал топик автора, где он описывает почему не надо покупать кроссовер за 1,7 млн.руб, а лучше инвестировать в рынок эти деньги и получать на выходе около 5-7% дивидендной доходности.

Другой автор пишет про то, что не нужно брать бетон, выгоднее всю жизнь арендовать.

Третий автор пишет, что дети это отрицательный NPV, считает сколько денег ушло на одного ребенка за год и ужасается от этих чисел.

Четвертый автор пишет, что он никуда не ездит путешествовать, не покупает одежду, ходит в старом, на еде экономит, в рестораны не ходит и все вкладывает в рынок.

Все эти инвесторы, вы вообще для чего живёте?

Вы знаете что такое радость от отцовства? Вы знаете, что такое купить/построить хороший дом и кайфовать от того, что не живёшь как хомяк в общей клетке? Вы знаете, что такое быть за рулём хорошей иномарки, которая не ломается и с комфортом и безопасностью доставит тебя из точки А в точку Б. Вы знаете вообще какие изысканные блюда подаются в ресторанах, что проведя вечер вдвоем со своей половинкой и пару бокалов красного приходит затем осознание, что жизнь удалась и была прожита не зря?

Все это — дети, жена, дом, машина, хорошая еда, путешествия и наполняют с потребительского смысла нашу жизнь (про духовный мир сейчас не говорим), делают жизнь ярче, светлее и разнообразнее.

А вы, горе-инвесторы, как хомяки не видящие жизни и все лишь тащащие себе в норку, для чего вы живёте?

Сексом нужно заниматься пока молодой. Ходить по ресторанам, когда у тебя здоровый желудок, печень и так далее. В старости вам это все не понадобится.

Инвесторы в кризисы теряют свои состояния и поделом. Никого не жалко. Никого…

Очень актуальную тему поднял товарищ KarL$oH со Смартлаба, спешу поделиться с вами его мыслями и подписываюсь под каждым словом! (орфография и пунктуация автора сохранены)

***************

Прочитал топик автора, где он описывает почему не надо покупать кроссовер за 1,7 млн.руб, а лучше инвестировать в рынок эти деньги и получать на выходе около 5-7% дивидендной доходности.

Другой автор пишет про то, что не нужно брать бетон, выгоднее всю жизнь арендовать.

Третий автор пишет, что дети это отрицательный NPV, считает сколько денег ушло на одного ребенка за год и ужасается от этих чисел.

Четвертый автор пишет, что он никуда не ездит путешествовать, не покупает одежду, ходит в старом, на еде экономит, в рестораны не ходит и все вкладывает в рынок.

Все эти инвесторы, вы вообще для чего живёте?

Вы знаете что такое радость от отцовства? Вы знаете, что такое купить/построить хороший дом и кайфовать от того, что не живёшь как хомяк в общей клетке? Вы знаете, что такое быть за рулём хорошей иномарки, которая не ломается и с комфортом и безопасностью доставит тебя из точки А в точку Б. Вы знаете вообще какие изысканные блюда подаются в ресторанах, что проведя вечер вдвоем со своей половинкой и пару бокалов красного приходит затем осознание, что жизнь удалась и была прожита не зря?

Все это — дети, жена, дом, машина, хорошая еда, путешествия и наполняют с потребительского смысла нашу жизнь (про духовный мир сейчас не говорим), делают жизнь ярче, светлее и разнообразнее.

А вы, горе-инвесторы, как хомяки не видящие жизни и все лишь тащащие себе в норку, для чего вы живёте?

Сексом нужно заниматься пока молодой. Ходить по ресторанам, когда у тебя здоровый желудок, печень и так далее. В старости вам это все не понадобится.

Инвесторы в кризисы теряют свои состояния и поделом. Никого не жалко. Никого…

{kind=link}

Как известно, наиболее успешные с финансовой точки зрения дочки Россетей неожиданно для многих решили выплатить промежуточные дивиденды за 9 месяцев 2019 года. При этом сами Россети отказались от такой идеи для своих акционеров, но оно и понятно: ведь помимо успешных дочек есть ещё менее успешные (МРСК Северного Кавказа, МРСК Юга), которым традиционно требуется помощь.

Если вам интересно - можете почитать свежее интервью главы Россетей Павла Ливинского "Коммерсанту", которое можно коротко резюмировать одним предложением:

"...после того, как будет утверждена дивидендная политика, мы, в соответствии с решениями, которые будут заложены, осуществим выплату дивидендов непосредственно Россетями. Примем дивидендную политику — заплатим дивиденды...."

Ну а пока ждём январских дивидендов от дочек Россетей, прикидываем уровень дивидендной доходности и с опаской смотрим в будущий год.

Если вам интересно - можете почитать свежее интервью главы Россетей Павла Ливинского "Коммерсанту", которое можно коротко резюмировать одним предложением:

"...после того, как будет утверждена дивидендная политика, мы, в соответствии с решениями, которые будут заложены, осуществим выплату дивидендов непосредственно Россетями. Примем дивидендную политику — заплатим дивиденды...."

Ну а пока ждём январских дивидендов от дочек Россетей, прикидываем уровень дивидендной доходности и с опаской смотрим в будущий год.

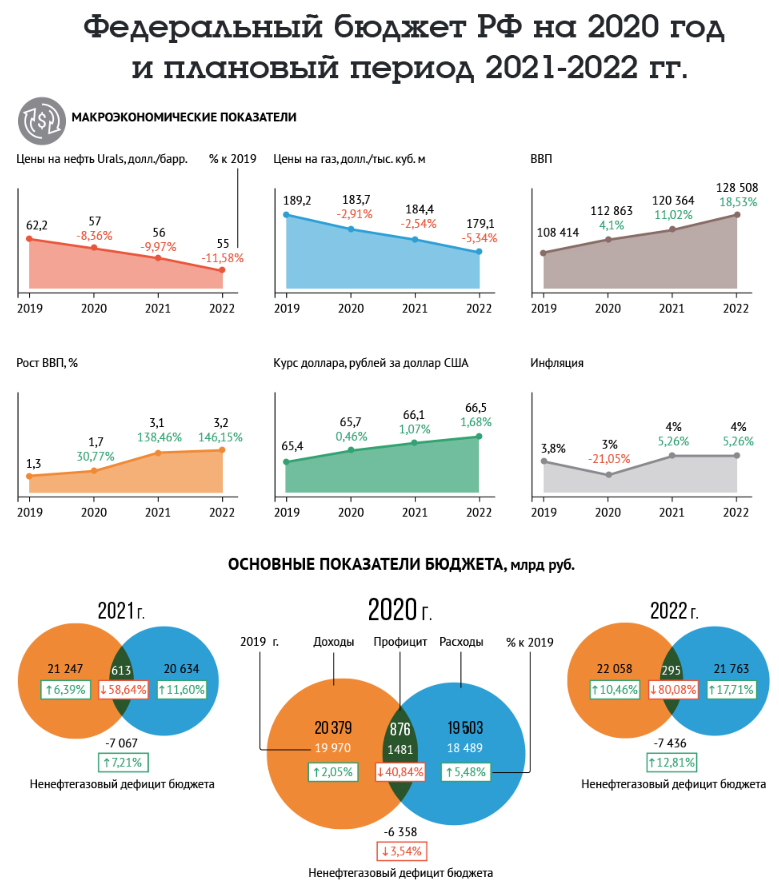

2 декабря Владимир Путин утвердил изменения в бюджете РФ на 2019 год и подписал закон о бюджете на плановый период 2020-2022 гг.

АиФ привёл неплохую инфографику и наглядно представил структуру доходов и расходов федерального бюджета, ожидаемые макроэкономические показатели на плановый период, а также рассказал о направлениях госпрограмм и нацпроектов на ближайшие годы.

Любопытно поглядеть.

АиФ привёл неплохую инфографику и наглядно представил структуру доходов и расходов федерального бюджета, ожидаемые макроэкономические показатели на плановый период, а также рассказал о направлениях госпрограмм и нацпроектов на ближайшие годы.

Любопытно поглядеть.

{kind=link}

ВТБ представил неаудированные финансовые результаты по МСФО за 10 месяцев 2019 года.

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

"В начале четвёртого квартала мы видим продолжение роста доходности основных операций и прибыльности на фоне стабильного качества активов, замедления роста расходов и дальнейшего укрепления структуры баланса. Чистая прибыль группы за 10 месяцев 2019 года составила 147,6 миллиарда рублей, что соответствует возврату на капитал (ROE) 11,4%, в октябре чистая прибыль составила 19,6 миллиарда рублей (ROE 14,3%)"

Несмотря на то, что чистая прибыль банка с января по октябрь пока не дотягивает до прошлогодней, ближе к концу года она явно пытается ускоряться. Правда, такими темпами она уже явно не успеет достигнуть ожидаемых 200 млрд рублей, а потому прошу не забывать про хитрый ход, который наверняка использует в своём арсенале ВТБ ближе к концу года, когда авансом будет засчитан доход от продажи Tele2, что благополучно поможет выполнить поставленную цель.

Ну а тогда в ход пойдут наши любимые дивидендные расчёты, и здесь нужно всегда держать в уме очень интересный нюанс (в текущем виде расчёта дивидендов): чем выше будут котировки обыкновенных акций ВТБ на бирже, тем на бОльшую норму выплат смогут рассчитывать миноритарные акционеры банка, в то время как держателям привилегированных бумаг, которые держит Минфин и АСВ, будет доставаться всё меньше.

Прекрасно понимаю ваш скепсис относительно того, что большого энтузиазма кормить владельцев обычек (то есть нас с вами) ни у кого нет, однако я предпочитаю руководствоваться текущими раскладами, а это – норма дивидендных выплат в размере 50% от ЧП по МСФО, распределённая с одинаковой доходностью между обыкновенными и привилегированными акциями банка.

И если по итогам 2019 года ВТБ обещает всеми правдами и неправдами заработать 200 млрд рублей, то всё тот же Дмитрий Олюнин, помнится, заявлял о цели на 2022 год – заработать более 300 млрд рублей. И если ситуация будет развиваться по такому позитивному сценарию, то котировкам обыкновенных акций будет просто некуда деваться, кроме как активно расти, неминуемо разгоняя тем самым и дивиденды. Вот такой необычный нонсенс.

Закончу этот пост немного философски: ничего не боюсь, кроме того, что потеряю свою веру в будущее ©

#i_VTBR

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

"В начале четвёртого квартала мы видим продолжение роста доходности основных операций и прибыльности на фоне стабильного качества активов, замедления роста расходов и дальнейшего укрепления структуры баланса. Чистая прибыль группы за 10 месяцев 2019 года составила 147,6 миллиарда рублей, что соответствует возврату на капитал (ROE) 11,4%, в октябре чистая прибыль составила 19,6 миллиарда рублей (ROE 14,3%)"

Несмотря на то, что чистая прибыль банка с января по октябрь пока не дотягивает до прошлогодней, ближе к концу года она явно пытается ускоряться. Правда, такими темпами она уже явно не успеет достигнуть ожидаемых 200 млрд рублей, а потому прошу не забывать про хитрый ход, который наверняка использует в своём арсенале ВТБ ближе к концу года, когда авансом будет засчитан доход от продажи Tele2, что благополучно поможет выполнить поставленную цель.

Ну а тогда в ход пойдут наши любимые дивидендные расчёты, и здесь нужно всегда держать в уме очень интересный нюанс (в текущем виде расчёта дивидендов): чем выше будут котировки обыкновенных акций ВТБ на бирже, тем на бОльшую норму выплат смогут рассчитывать миноритарные акционеры банка, в то время как держателям привилегированных бумаг, которые держит Минфин и АСВ, будет доставаться всё меньше.

Прекрасно понимаю ваш скепсис относительно того, что большого энтузиазма кормить владельцев обычек (то есть нас с вами) ни у кого нет, однако я предпочитаю руководствоваться текущими раскладами, а это – норма дивидендных выплат в размере 50% от ЧП по МСФО, распределённая с одинаковой доходностью между обыкновенными и привилегированными акциями банка.

И если по итогам 2019 года ВТБ обещает всеми правдами и неправдами заработать 200 млрд рублей, то всё тот же Дмитрий Олюнин, помнится, заявлял о цели на 2022 год – заработать более 300 млрд рублей. И если ситуация будет развиваться по такому позитивному сценарию, то котировкам обыкновенных акций будет просто некуда деваться, кроме как активно расти, неминуемо разгоняя тем самым и дивиденды. Вот такой необычный нонсенс.

Закончу этот пост немного философски: ничего не боюсь, кроме того, что потеряю свою веру в будущее ©

#i_VTBR

{kind=link}