Стоит ли инвестировать вообще? И кому точно нельзя?

Ответами на эти вопросы озадачился Владислав, попытавшись составить эволюцию по времени типичного рядового инвестора, отметив возможные препятствия на сложном инвестиционном пути, а также черты характера человека, которые поспособствуют или, наоборот, помешают вам, если вы решите ступить на этот инвестиционный путь.

В-общем, чтиво однозначно полезное для широкого круга читателей, рекомендую не полениться и внимательно почитать.

Ответами на эти вопросы озадачился Владислав, попытавшись составить эволюцию по времени типичного рядового инвестора, отметив возможные препятствия на сложном инвестиционном пути, а также черты характера человека, которые поспособствуют или, наоборот, помешают вам, если вы решите ступить на этот инвестиционный путь.

В-общем, чтиво однозначно полезное для широкого круга читателей, рекомендую не полениться и внимательно почитать.

Путь к богатству

Стоит ли инвестировать вообще? И кому точно нельзя? < Путь к богатству

Очень часто, по несколько раз в неделю, мои знакомые и некоторые читатели пытаются начать беседу таким вопросом — «Как начать вкладывать деньги надёжно и чтобы…

🍾 🥂 ЛУКОЙЛ представил блестящую финансовую отчётность по МСФО за 9 месяцев 2019 года, в которой и анализировать, собственно, нечего: всё просто прекрасно! Показатель EBITDA за этот период прибавил на 14,5% (г/г) до 958,0 млрд рублей, чистая прибыль продемонстрировала сопоставимую динамику на уровне 13,2% до 520,9 млрд рублей, а долговая нагрузка компании продолжает оставаться на крайне низком околонулевом уровне.

Но самое главное – лихо набирающий обороты свободный денежный поток ЛУКОЙЛа (FCF), на который теперь ориентируется компания в обновлённой дивидендной политике: по итогам отчётного периода этот показатель вырос в полтора раза (г/г) и составил рекордные полмиллиарда рублей! Чтобы вы понимали масштаб: по итогам всего 2018 года FCF оценивался на уровне 555 млрд, а ведь впереди ещё четвёртый квартал.

И тут будет очень кстати отметить ускоряющийся рост FCF в поквартальном выражении: 1 квартал – 146 млрд рублей, 2 квартал – 162 млрд, 3 квартал – 208,9 млрд, на фоне увеличения операционного денежного потока и сокращения капитальных затрат. Крупных затратных проектов у компании сейчас нет, капитальные вложения стабильны, а потому почва для роста FCF в обозримом будущем практически обеспечена.

На этой оптимистичной ноте инвестиционные дома принялись с большим энтузиазмом оценивать совокупные дивиденды ЛУКОЙЛа за 2019 год, и множество этих самых разнообразных прогнозов оказалось в диапазоне от 400 до 500 рублей на одну акцию, а значит ДД в грубом приближении ожидается от 6,5% до 8,5% по текущим котировкам, что весьма неплохо, учитывая двукратный рост капитализации компании за последние пару лет и перспективы дальнейшего наращивания дивидендной базы.

«Помешать» (если так можно выразиться) уверенному росту дивидендов может разве что анонсированная в самом начале октября очередная программа обратного выкупа акций на $3 млрд, рассчитанная до 2022 года, однако buyback до сих пор не стартовал (теперь в любой момент компания сможет оперативно принять решение — выкупать акции или платить дивиденды), и текущее развитие ситуации намекает, что на сей раз компания не будет стремиться как можно скорее завершить его. Да и вице-президент по корпоративному развитию и работе с инвесторами ЛУКОЙЛа Павел Жданов, помнится, уверял акционеров, что дивиденды будут иметь приоритет над объявленной новой программой выкупа.

В любом случае, и щедрые дивиденды, и buyback – друзья инвесторов (в случае с ЛУКОЙЛом уж точно), а потому целый комплекс накопившихся позитивных драйверов при минимальных рисках (на сегодняшний день) однозначно указывают на то, то акции компании продолжат переписывать свои исторические максимумы и просто обязаны уходить всё выше в космос.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

Но самое главное – лихо набирающий обороты свободный денежный поток ЛУКОЙЛа (FCF), на который теперь ориентируется компания в обновлённой дивидендной политике: по итогам отчётного периода этот показатель вырос в полтора раза (г/г) и составил рекордные полмиллиарда рублей! Чтобы вы понимали масштаб: по итогам всего 2018 года FCF оценивался на уровне 555 млрд, а ведь впереди ещё четвёртый квартал.

И тут будет очень кстати отметить ускоряющийся рост FCF в поквартальном выражении: 1 квартал – 146 млрд рублей, 2 квартал – 162 млрд, 3 квартал – 208,9 млрд, на фоне увеличения операционного денежного потока и сокращения капитальных затрат. Крупных затратных проектов у компании сейчас нет, капитальные вложения стабильны, а потому почва для роста FCF в обозримом будущем практически обеспечена.

На этой оптимистичной ноте инвестиционные дома принялись с большим энтузиазмом оценивать совокупные дивиденды ЛУКОЙЛа за 2019 год, и множество этих самых разнообразных прогнозов оказалось в диапазоне от 400 до 500 рублей на одну акцию, а значит ДД в грубом приближении ожидается от 6,5% до 8,5% по текущим котировкам, что весьма неплохо, учитывая двукратный рост капитализации компании за последние пару лет и перспективы дальнейшего наращивания дивидендной базы.

«Помешать» (если так можно выразиться) уверенному росту дивидендов может разве что анонсированная в самом начале октября очередная программа обратного выкупа акций на $3 млрд, рассчитанная до 2022 года, однако buyback до сих пор не стартовал (теперь в любой момент компания сможет оперативно принять решение — выкупать акции или платить дивиденды), и текущее развитие ситуации намекает, что на сей раз компания не будет стремиться как можно скорее завершить его. Да и вице-президент по корпоративному развитию и работе с инвесторами ЛУКОЙЛа Павел Жданов, помнится, уверял акционеров, что дивиденды будут иметь приоритет над объявленной новой программой выкупа.

В любом случае, и щедрые дивиденды, и buyback – друзья инвесторов (в случае с ЛУКОЙЛом уж точно), а потому целый комплекс накопившихся позитивных драйверов при минимальных рисках (на сегодняшний день) однозначно указывают на то, то акции компании продолжат переписывать свои исторические максимумы и просто обязаны уходить всё выше в космос.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

{kind=link}

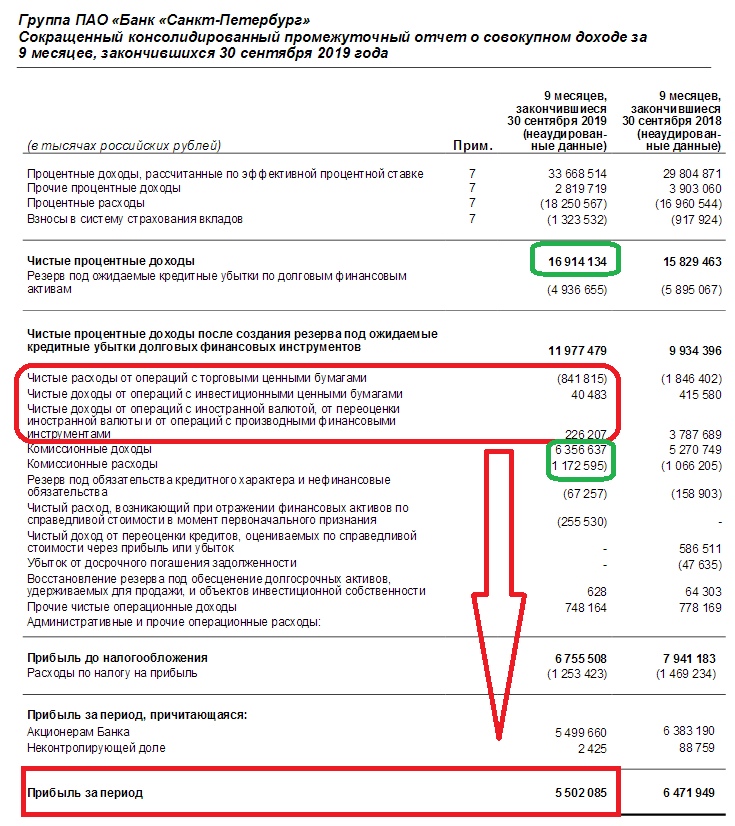

Смотрю я на финансовую отчётность Банка Санкт-Петербург за 9 месяцев 2019 года, и совершенно не испытываю чувство жалости или ностальгии к проданным ранее акциям, да акции всё так же безыдейно продолжают топтаться где-то в районе 50 рублей за штуку, косвенно подтверждая правоту моих действий.

Непосредственно банковская деятельность БСПб отметилась положительной динамикой как в части чистых процентных доходов (+6,9% до 16,9 млрд рублей), так и по части чистых комиссионных доходов, рост которых в этом году заметно ускорился и по итогам отчётного периода динамика составила +23,3% до 5,2 млрд рублей. Однако неудачи с операциями на финансовых рынках продолжают с лихвой нивелировать все старания непосредственно банковской деятельности: с января по сентябрь убыток от них составил 0,6 млрд рублей, в то время как в аналогичном периоде прошлого года была зафиксирована прибыль в размере 2,4 млрд. Именно по этой причине чистая прибыль банка по МСФО за 9 месяцев 2019 года снизилась на 15% (г/г) до 5,5 млрд рублей, а рентабельность капитала (ROAE) после прошлогодних 11,9% на сей раз отметилась более скромным значением 9,5%.

Согласно обновлённому прогнозу БСПб, по итогам 2019 года ROE должна вернуться в район 10-11% (это ниже ранее озвученных прогнозов банка!), а вот уже в 2020 году можно ожидать этот показатель на уровне 12-14%. При этом темпы роста кредитования в следующем году могут составить внушительные 12-15%, в расчёте на ускорение в корпоративном сегменте, в то время как розничный сектор по-прежнему пребывает в затяжной стагнации. Здесь впору вспомнить и про плавное расширение географии присутствия Банка Санкт-Петербург в нашей стране: если раньше речь шла только о двух столицах, то в этом году открыт филиал и в Новосибирске, что также может поспособствовать этому росту.

Исходя из действующей дивидендной политики, акционеры БСПб ежегодно вправе рассчитывать как минимум на 20% от чистой прибыли по МСФО (собственно, этот минимум и является обычно нормой выплат), и в ltm-выражении это означает дивиденд в размере 3,22 руб. на одну акцию, что по текущим котировкам сулит дивидендную доходность около 6,32%.

На мой взгляд, в российском банковском секторе куда предпочтительней для инвестиций выглядят сейчас Сбербанк и ВТБ, которые не только сулят бОльшую ДД, но и выглядят более недооценёнными, имея к тому же гос. поддержку, которая очень не помешает в смутные времена, если они вдруг наступят.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

Непосредственно банковская деятельность БСПб отметилась положительной динамикой как в части чистых процентных доходов (+6,9% до 16,9 млрд рублей), так и по части чистых комиссионных доходов, рост которых в этом году заметно ускорился и по итогам отчётного периода динамика составила +23,3% до 5,2 млрд рублей. Однако неудачи с операциями на финансовых рынках продолжают с лихвой нивелировать все старания непосредственно банковской деятельности: с января по сентябрь убыток от них составил 0,6 млрд рублей, в то время как в аналогичном периоде прошлого года была зафиксирована прибыль в размере 2,4 млрд. Именно по этой причине чистая прибыль банка по МСФО за 9 месяцев 2019 года снизилась на 15% (г/г) до 5,5 млрд рублей, а рентабельность капитала (ROAE) после прошлогодних 11,9% на сей раз отметилась более скромным значением 9,5%.

Согласно обновлённому прогнозу БСПб, по итогам 2019 года ROE должна вернуться в район 10-11% (это ниже ранее озвученных прогнозов банка!), а вот уже в 2020 году можно ожидать этот показатель на уровне 12-14%. При этом темпы роста кредитования в следующем году могут составить внушительные 12-15%, в расчёте на ускорение в корпоративном сегменте, в то время как розничный сектор по-прежнему пребывает в затяжной стагнации. Здесь впору вспомнить и про плавное расширение географии присутствия Банка Санкт-Петербург в нашей стране: если раньше речь шла только о двух столицах, то в этом году открыт филиал и в Новосибирске, что также может поспособствовать этому росту.

Исходя из действующей дивидендной политики, акционеры БСПб ежегодно вправе рассчитывать как минимум на 20% от чистой прибыли по МСФО (собственно, этот минимум и является обычно нормой выплат), и в ltm-выражении это означает дивиденд в размере 3,22 руб. на одну акцию, что по текущим котировкам сулит дивидендную доходность около 6,32%.

На мой взгляд, в российском банковском секторе куда предпочтительней для инвестиций выглядят сейчас Сбербанк и ВТБ, которые не только сулят бОльшую ДД, но и выглядят более недооценёнными, имея к тому же гос. поддержку, которая очень не помешает в смутные времена, если они вдруг наступят.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

{kind=link}

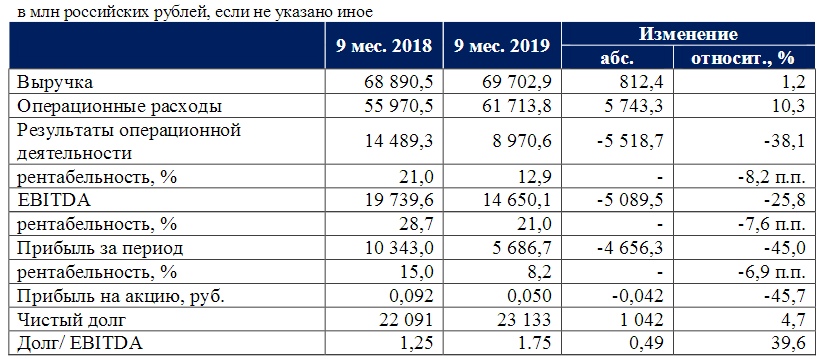

МРСК ЦП на сей раз одной из последних отчиталась по МСФО за 9 месяцев 2019 года, и судя по реакции рынка опубликованная финансовая отчётность расстроила участников рынка.

Хотя с другой стороны чему расстраиваться? Выпавшие из выручки в отчётном периоде доходы за услуги по ТП к электросетям – событие ожидаемое и ставшее следствием прекращения выполнения во Владимирской области функций гарантирующего поставщика, которое год назад добавило в 1 квартале (читай 9 месяцев) доход порядка 3,3 млрд рублей, а сейчас не принесло в копилку компании ни копейки. С января по сентябрь текущего года выручка МРСК ЦП в итоге всё же выросла на 1,2% (г/г) до 69,7 млрд рублей, но исключительно за счёт «роста тарифов» и «изменения котловой схемы взаиморасчётов на территории Ивановской области», тем не менее недополучение указанных выше 3,3 млрд рублей на фоне бурного роста операционных расходов (+10,3% до 61,7 млрд) привело в итоге к снижению операционной прибыли компании на 38,1% до 9,0 млрд рублей, показателя EBITDA – на 25,8% до 14,7 млрд, а также чистой прибыли, рухнувшей в итоге почти наполовину по сравнению с аналогичным периодом прошлого года – до 5,7 млрд рублей.

При этом злополучные резервы под ожидаемые кредитные убытки (ТНС-Энерго?) пока давят не сильно: по итогам 9 месяцев текущего года в него было списано каких-то 192 млн рублей, а в общей сложности он оценивается сейчас на уровне 5,4 млрд рублей (как и год назад – 5,5 млрд). Как будет развиваться ситуация в этом направлении по-прежнему сказать сложно, но возможно годик-два акционерам МРСК ЦП придётся потерпеть, ввиду внезапно свалившихся проблем с энергосбытами теперь и на неё. Правда, сейчас это только лишь опасения, а не реальные страхи, которые уже успела испытать на себе в прошлом году МРСК Урала, но давление на котировки этот фактор будет однозначно оказывать и дальше, вплоть до наступления полной ясности.

Никаких рекомендаций по акциям МРСК ЦП я не даю, сам при этом продолжаю вынужденно держать свой пакет, т.к. продавать на текущих уровнях, после глубокой коррекции из-за временных трудностей – противоречит моей инвестиционной религии. Кроме промежуточных дивидендов, которые решила выплатить компания, в последнее время меня ничего не радует в этом активе. Но это временно.

Финансовая отчётность

Хотя с другой стороны чему расстраиваться? Выпавшие из выручки в отчётном периоде доходы за услуги по ТП к электросетям – событие ожидаемое и ставшее следствием прекращения выполнения во Владимирской области функций гарантирующего поставщика, которое год назад добавило в 1 квартале (читай 9 месяцев) доход порядка 3,3 млрд рублей, а сейчас не принесло в копилку компании ни копейки. С января по сентябрь текущего года выручка МРСК ЦП в итоге всё же выросла на 1,2% (г/г) до 69,7 млрд рублей, но исключительно за счёт «роста тарифов» и «изменения котловой схемы взаиморасчётов на территории Ивановской области», тем не менее недополучение указанных выше 3,3 млрд рублей на фоне бурного роста операционных расходов (+10,3% до 61,7 млрд) привело в итоге к снижению операционной прибыли компании на 38,1% до 9,0 млрд рублей, показателя EBITDA – на 25,8% до 14,7 млрд, а также чистой прибыли, рухнувшей в итоге почти наполовину по сравнению с аналогичным периодом прошлого года – до 5,7 млрд рублей.

При этом злополучные резервы под ожидаемые кредитные убытки (ТНС-Энерго?) пока давят не сильно: по итогам 9 месяцев текущего года в него было списано каких-то 192 млн рублей, а в общей сложности он оценивается сейчас на уровне 5,4 млрд рублей (как и год назад – 5,5 млрд). Как будет развиваться ситуация в этом направлении по-прежнему сказать сложно, но возможно годик-два акционерам МРСК ЦП придётся потерпеть, ввиду внезапно свалившихся проблем с энергосбытами теперь и на неё. Правда, сейчас это только лишь опасения, а не реальные страхи, которые уже успела испытать на себе в прошлом году МРСК Урала, но давление на котировки этот фактор будет однозначно оказывать и дальше, вплоть до наступления полной ясности.

Никаких рекомендаций по акциям МРСК ЦП я не даю, сам при этом продолжаю вынужденно держать свой пакет, т.к. продавать на текущих уровнях, после глубокой коррекции из-за временных трудностей – противоречит моей инвестиционной религии. Кроме промежуточных дивидендов, которые решила выплатить компания, в последнее время меня ничего не радует в этом активе. Но это временно.

Финансовая отчётность

{kind=link}

Акции российских сталеваров переживают сейчас не самые лёгкие времена: на мировом рынке стали экспортные цены с апреля текущего года неуклонно снижаются, мировая экономика в последнее время забуксовала, торговая война между США и Китаем даже не пытается заканчиваться, да и у самих наших компаний, благодаря усилиям Белоусова и его команды, буквально свалившаяся на голову инвестиционная программа сейчас в самом разгаре.

И Северсталь здесь не исключение из правил. Более того, два незакрытых последних дивидендных гэпа (июньский и сентябрьский) – яркое тому подтверждение. А уже сегодня, сразу после закрытия торгов, нас поджидает уже третий дивидендный гэп: компания выплатит своим акционерам 27,47 руб. на одну бумагу за 9 месяцев 2019 года (фактически за III квартал), что по текущим котировкам означает квартальную ДД равную 3,0% и в совокупности трёх квартальных выплат мы имеем 89,6 руб. и ДД почти 9%. Будем надеяться, что хоть этот гэп удастся закрыть относительно быстро, чтобы потом приступить к охоте за предыдущими двумя.

Акции Северстали – история явно не завтрашнего дня и в текущих реалиях подходят скорее самым терпеливым инвесторам, которые готовы потерпеть период высоких капексов и относительно скромных дивидендов, ради того, чтобы потом дождаться светлое будущее, более эффективное производство и физический рост бизнеса.

И Северсталь здесь не исключение из правил. Более того, два незакрытых последних дивидендных гэпа (июньский и сентябрьский) – яркое тому подтверждение. А уже сегодня, сразу после закрытия торгов, нас поджидает уже третий дивидендный гэп: компания выплатит своим акционерам 27,47 руб. на одну бумагу за 9 месяцев 2019 года (фактически за III квартал), что по текущим котировкам означает квартальную ДД равную 3,0% и в совокупности трёх квартальных выплат мы имеем 89,6 руб. и ДД почти 9%. Будем надеяться, что хоть этот гэп удастся закрыть относительно быстро, чтобы потом приступить к охоте за предыдущими двумя.

Акции Северстали – история явно не завтрашнего дня и в текущих реалиях подходят скорее самым терпеливым инвесторам, которые готовы потерпеть период высоких капексов и относительно скромных дивидендов, ради того, чтобы потом дождаться светлое будущее, более эффективное производство и физический рост бизнеса.

{kind=link}

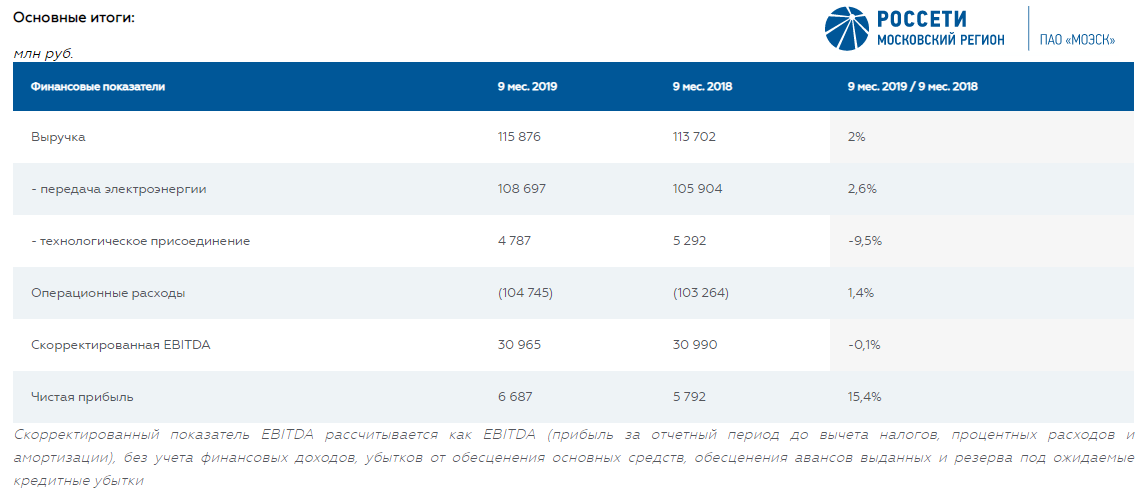

Вслед за дивидендным разочарованием МОЭСК представила финансовую отчётность по МСФО за 9 месяцев 2019 года, которая ничем примечательным не отметилась.

Выручка компании за этот период выросла на 1,9% (г/г) до 115,9 млрд рублей, на фоне роста среднего тарифа на услуги по передаче электроэнергии и объёма отпуска электроэнергии, в то время как операционные расходы прибавили всего на 1,4% до 104,7 млрд рублей, да и то из-за роста неподконтрольных расходов (амортизация и покупка электроэнергии для компенсации потерь). Резерв под обесценение дебиторской задолженности по сравнению с прошлогодними 2,9 млрд рублей на сей раз ограничился величиной в 0,6 млрд, однако эти старания напрочь перечеркнули прочие доходы, снизившиеся с 5,0 до 2,8 млрд рублей, из-за эффекта высокой базы в прошлом году, когда компания смогла вернуть неплохие деньги в борьбе с хищениями электроэнергии.

Тем не менее, операционная прибыль МОЭСК с января по сентябрь текущего года смогла продемонстрировать рост на 6,2% до 13,3 млрд рублей, а чистая прибыль прибавила и вовсе на 15,4% до 6,7 млрд рублей. Чего не скажешь о показателе EBITDA, который стал жертвой роста амортизационных отчислений и, как следствие, остался вблизи прошлогодних уровней, составив 31,0 млрд рублей.

Долговая нагрузка у МОЭСК практически не изменилась и соотношение NetDebt/EBITDA по-прежнему оценивается выше 2х, однако если долгосрочные благоприятные прогнозы компании начнут сбываться, то эффект делевериджа может поспособствовать росту основных финансовых показателей и дивидендных отчислений, что неминуемо повлечёт за собой и увеличение капитализации.

Но это далекоидущие оптимистичные планы, а сейчас мы видим мультипликатор EV/EBITDA на уровне 3,5х, мультипликатор P/E на уровне 7,3х, а также продолжающиеся попытки компании по наращиванию рентабельности по EBITDA (второй год кряду).

Продолжаю находиться вне акций МОЭСК, но внимательно наблюдаю со стороны за развитием ситуации.

Финансовая отчётность

Пресс-релиз

Выручка компании за этот период выросла на 1,9% (г/г) до 115,9 млрд рублей, на фоне роста среднего тарифа на услуги по передаче электроэнергии и объёма отпуска электроэнергии, в то время как операционные расходы прибавили всего на 1,4% до 104,7 млрд рублей, да и то из-за роста неподконтрольных расходов (амортизация и покупка электроэнергии для компенсации потерь). Резерв под обесценение дебиторской задолженности по сравнению с прошлогодними 2,9 млрд рублей на сей раз ограничился величиной в 0,6 млрд, однако эти старания напрочь перечеркнули прочие доходы, снизившиеся с 5,0 до 2,8 млрд рублей, из-за эффекта высокой базы в прошлом году, когда компания смогла вернуть неплохие деньги в борьбе с хищениями электроэнергии.

Тем не менее, операционная прибыль МОЭСК с января по сентябрь текущего года смогла продемонстрировать рост на 6,2% до 13,3 млрд рублей, а чистая прибыль прибавила и вовсе на 15,4% до 6,7 млрд рублей. Чего не скажешь о показателе EBITDA, который стал жертвой роста амортизационных отчислений и, как следствие, остался вблизи прошлогодних уровней, составив 31,0 млрд рублей.

Долговая нагрузка у МОЭСК практически не изменилась и соотношение NetDebt/EBITDA по-прежнему оценивается выше 2х, однако если долгосрочные благоприятные прогнозы компании начнут сбываться, то эффект делевериджа может поспособствовать росту основных финансовых показателей и дивидендных отчислений, что неминуемо повлечёт за собой и увеличение капитализации.

Но это далекоидущие оптимистичные планы, а сейчас мы видим мультипликатор EV/EBITDA на уровне 3,5х, мультипликатор P/E на уровне 7,3х, а также продолжающиеся попытки компании по наращиванию рентабельности по EBITDA (второй год кряду).

Продолжаю находиться вне акций МОЭСК, но внимательно наблюдаю со стороны за развитием ситуации.

Финансовая отчётность

Пресс-релиз

{kind=link}

Татнефть отчиталась по МСФО за III квартал и 9 месяцев 2019 года:

✔️Инцидент с загрязнением нефти на нефтепроводе «Дружба», оказавший давление на реализацию чёрного золота во втором квартале, не прошёл бесследно, однако благодаря уверенной динамике доходов в первые три месяца текущего года, а также усиленной реализации накопившихся с прошлого квартала запасов непроданной нефти, выручка Татнефти по итогам 9 месяцев всё же осталась в плюсе, прибавив на 2,4% (г/г) до 691,4 млрд рублей. Правда, последние два квартала в годовом выражении по-прежнему демонстрируют отрицательную динамику, но достаточно скромную. И это всё на фоне более низких цен на нефть по сравнению с прошлым годом.

✔️ А тут ещё в дело вмешался дополнительный негативный фактор в виде более низких цен на нефть, чем год тому назад. И если выручка в 3 кв. 2019 года снизилась всего на 4,4% (г/г) до 242 млрд рублей, то показатель EBITDA оказался куда более чувствительным, рухнув на 11,4% (г/г) до 83,7 млрд. Радует, что по итогам 9 месяцев EBITDA по-прежнему остаётся в плюсе, прибавив на 4,4% до 248 млрд рублей и сохранив прошлогоднюю рентабельность по EBITDA в районе 35-36%.

✔️ Под давлением оказалась и чистая прибыль Татнефти по МСФО, которая по итогам 3 кв. 2019 года составила 58,4 млрд рублей (по сравнению с прошлогодними 68,9 млрд), а за 9 месяцев не досчиталась около 0,8% с результатом в 172,7 млрд.

✔️ Главным бенефициаром стал свободный денежный поток (FCF), который во многом благодаря сокращению дебиторской задолженности (и, как следствие, улучшению соответствующих статей с обесценением финансовых активов) по итогам третьего квартала составил рекордные 85,1 млрд рублей, увеличившись на внушительные 40% (г/г), благодаря чему темпы роста FCF за 9 месяцев 2019 года также оказались более чем уверенными – 26,0% до 143,4 млрд рублей.

✔️ Так уж получилось, но по итогам 9 месяцев 2019 года промежуточные дивиденды в общей сложности оказались даже выше FCF, т.к. компания при их расчёте традиционно ориентируется на чистую прибыль. И, несмотря на прописанные в уставе «не менее 50% от ЧП», по факту мы увидели норму выплат в размере 100% от ЧП по РСБУ по обоим типам акций, и это прекрасно!

Компания продолжает оставаться замечательным дивидендным тикером на российском рынке.

Финансовая отчётность

#TATN

✔️Инцидент с загрязнением нефти на нефтепроводе «Дружба», оказавший давление на реализацию чёрного золота во втором квартале, не прошёл бесследно, однако благодаря уверенной динамике доходов в первые три месяца текущего года, а также усиленной реализации накопившихся с прошлого квартала запасов непроданной нефти, выручка Татнефти по итогам 9 месяцев всё же осталась в плюсе, прибавив на 2,4% (г/г) до 691,4 млрд рублей. Правда, последние два квартала в годовом выражении по-прежнему демонстрируют отрицательную динамику, но достаточно скромную. И это всё на фоне более низких цен на нефть по сравнению с прошлым годом.

✔️ А тут ещё в дело вмешался дополнительный негативный фактор в виде более низких цен на нефть, чем год тому назад. И если выручка в 3 кв. 2019 года снизилась всего на 4,4% (г/г) до 242 млрд рублей, то показатель EBITDA оказался куда более чувствительным, рухнув на 11,4% (г/г) до 83,7 млрд. Радует, что по итогам 9 месяцев EBITDA по-прежнему остаётся в плюсе, прибавив на 4,4% до 248 млрд рублей и сохранив прошлогоднюю рентабельность по EBITDA в районе 35-36%.

✔️ Под давлением оказалась и чистая прибыль Татнефти по МСФО, которая по итогам 3 кв. 2019 года составила 58,4 млрд рублей (по сравнению с прошлогодними 68,9 млрд), а за 9 месяцев не досчиталась около 0,8% с результатом в 172,7 млрд.

✔️ Главным бенефициаром стал свободный денежный поток (FCF), который во многом благодаря сокращению дебиторской задолженности (и, как следствие, улучшению соответствующих статей с обесценением финансовых активов) по итогам третьего квартала составил рекордные 85,1 млрд рублей, увеличившись на внушительные 40% (г/г), благодаря чему темпы роста FCF за 9 месяцев 2019 года также оказались более чем уверенными – 26,0% до 143,4 млрд рублей.

✔️ Так уж получилось, но по итогам 9 месяцев 2019 года промежуточные дивиденды в общей сложности оказались даже выше FCF, т.к. компания при их расчёте традиционно ориентируется на чистую прибыль. И, несмотря на прописанные в уставе «не менее 50% от ЧП», по факту мы увидели норму выплат в размере 100% от ЧП по РСБУ по обоим типам акций, и это прекрасно!

Компания продолжает оставаться замечательным дивидендным тикером на российском рынке.

Финансовая отчётность

#TATN

{kind=link}