Григорий Богданов подготовил прекрасный материал, прочитав который вы погрузитесь в мир облигаций, в том числе и высокодоходных (ВДО), узнаете как осуществлять эти операции в QUIKe, а также научитесь участвовать в открытой подписке на облигационный выпуск.

Читайте и набирайтесь нового опыта!

Читайте и набирайтесь нового опыта!

VK

Как участвовать в открытой подписке на облигационный выпуск

Добрый вечер, уважаемые читатели.

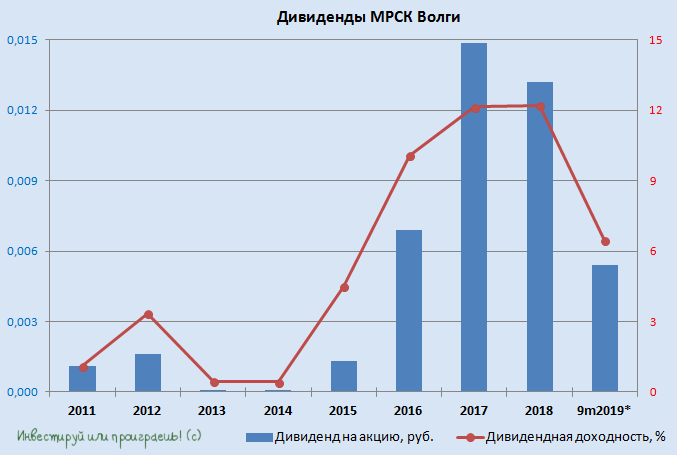

Ну что ж, теперь у нас на очереди МРСК Волги, которая в понедельник уже успела отчитаться по МСФО за 9 месяцев 2019 года, а во вторник озвучила рекомендации по промежуточным дивидендам за этот период. Размер выплат составит в общей сложности около 1 млрд рублей, а значит на промежуточные дивиденды МРСК Волги направит в итоге около 40% от ЧП по МСФО или 2/3 ЧП от РСБУ – весьма неплохо, признаюсь вам.

В пересчёте на одну акцию получается 0,54 коп., что по текущим котировкам сулит ДД порядка 6,5%, и дивидендная история в целом очень схожа с МРСК ЦП, финансовые показатели которой также наверняка окажутся слабыми по МСФО за 9 месяцев, на фоне разгорающихся проблем с энергосбытами. Любопытно, но компании из года в год продолжают следовать нога в ногу друг за другом, в смысле трендов.

Внезапно появившиеся промежуточные дивиденды хоть как-то скрасят горечь снижения котировок акций МРСК Волги, которое оказалось достаточно затяжным, с той самой исторически высокой для компании дивидендной отсечки в июне 2018 года, однако по понятным причинам ну никак не повлияют на общий итог выплат за текущий год – просто удовольствие растягивается на два раза, вот всё. Надеюсь, это все прекрасно понимают.

А вот если дождёмся от Россетей каких-нибудь интересных новостей или в российском электросетевом комплексе назреют долгожданные реформы – вот тогда уже будет куда интересней!

В пересчёте на одну акцию получается 0,54 коп., что по текущим котировкам сулит ДД порядка 6,5%, и дивидендная история в целом очень схожа с МРСК ЦП, финансовые показатели которой также наверняка окажутся слабыми по МСФО за 9 месяцев, на фоне разгорающихся проблем с энергосбытами. Любопытно, но компании из года в год продолжают следовать нога в ногу друг за другом, в смысле трендов.

Внезапно появившиеся промежуточные дивиденды хоть как-то скрасят горечь снижения котировок акций МРСК Волги, которое оказалось достаточно затяжным, с той самой исторически высокой для компании дивидендной отсечки в июне 2018 года, однако по понятным причинам ну никак не повлияют на общий итог выплат за текущий год – просто удовольствие растягивается на два раза, вот всё. Надеюсь, это все прекрасно понимают.

А вот если дождёмся от Россетей каких-нибудь интересных новостей или в российском электросетевом комплексе назреют долгожданные реформы – вот тогда уже будет куда интересней!

{kind=link}

МРСК Урала как-то неуверенно пока восстанавливается после сложного 2018 года. Вроде бы проблемные энергосбыты остались уже в прошлом, но тогда откуда в 3 кв. 2019 года взялся «Резерв под ожидаемые кредитные убытки» размером почти в миллиард рублей, который собственно и стал причиной ухудшения финансовых показателей компании за последние три месяца? Совершенно непонятно. И на ум приходит лишь одна грустная российская пословица: беда не приходит одна – возможно, скоро всплывут проблемы уже у других энергосбытов в регионе присутствия компании. Но не хотелось бы.

Если брать чистую прибыль МРСК Урала по МСФО в ltm-выражении, то за минувший квартал она снизилась с 3,6 до 2,1 млрд рублей, во многом из-за этого самого резерва, показатель EBITDA - c 12,5 до 10,7 млрд, а рентабельность по EBITDA вновь оказалась ниже 10%, хотя ещё совсем недавно искренне казалось, что глобальное восстановление основных финансовых показателей у компании уже началось.

Не сильно добавили ярких красок в эту картину промежуточные дивиденды в размере, которые составили 0,32 коп. и даже чуть-чуть превзошли совокупные годовые выплаты за 2018 год, однако это ну никак не радует, когда начинаешь считать промежуточную дивидендную доходность, и в итоге получаешь цифру ниже 2%.

Собственно, и котировки акций МРСК Урала уже который месяц кряду продолжают безыдейно топтаться на одном месте в районе 17-18 коп., ну а я на этом унылом фоне продолжаю исключительно со стороны наблюдать за этой скучной историей. Пока не впечатляет и не очень хочется становиться акционером такой компании, по крайней мере в текущих реалиях.

Если брать чистую прибыль МРСК Урала по МСФО в ltm-выражении, то за минувший квартал она снизилась с 3,6 до 2,1 млрд рублей, во многом из-за этого самого резерва, показатель EBITDA - c 12,5 до 10,7 млрд, а рентабельность по EBITDA вновь оказалась ниже 10%, хотя ещё совсем недавно искренне казалось, что глобальное восстановление основных финансовых показателей у компании уже началось.

Не сильно добавили ярких красок в эту картину промежуточные дивиденды в размере, которые составили 0,32 коп. и даже чуть-чуть превзошли совокупные годовые выплаты за 2018 год, однако это ну никак не радует, когда начинаешь считать промежуточную дивидендную доходность, и в итоге получаешь цифру ниже 2%.

Собственно, и котировки акций МРСК Урала уже который месяц кряду продолжают безыдейно топтаться на одном месте в районе 17-18 коп., ну а я на этом унылом фоне продолжаю исключительно со стороны наблюдать за этой скучной историей. Пока не впечатляет и не очень хочется становиться акционером такой компании, по крайней мере в текущих реалиях.

{kind=link}

Сегодня ФСК ЕЭС определилась с промежуточными дивидендами за 9 месяцев 2019 года, рекомендовав выплатить своим акционерам 0,0088 руб. на одну бумагу, что означает промежуточную ДД около 4,5% по текущим котировкам.

Последний раз ФСК ЕЭС выплачивала промежуточные дивиденды в 2017 году, но тогда была совсем другая история. Сейчас же я рассматриваю это решение исключительно с позитивной стороны, учитывая, что уже в январе 2020 года на полученные дивидендные деньги от всех дочек Россетей можно смело направлять на интересные инвестиционные идеи, в преддверии летнего дивидендного сезона. Вполне возможно, что и акции ФСК ЕЭС попадут в моё поле зрения и появится прекрасная возможность капитализировать эту дивидендную прибыль.

Любопытный нюанс всплывает в «Положении о дивидендной политике ФСК ЕЭС», где мелким шрифтом на предпоследней странице написано следующее:

«При расчёте промежуточных дивидендов учитывается п. 3.6. Положения, а также условие, что размер промежуточных дивидендов суммарно составляет не более 25% от величины годовых дивидендов, планируемых в соответствии с утвержденным Советом директоров Бизнес планом Общества на текущий год».

Не знаю, насколько корректно я понимаю эту сноску в Положении о порядке расчёта промежуточных выплат, но умножать на четыре промежуточный дивиденд рука не поднимается, а вот умножение на два выглядит базовым сценарием с доходностью порядка 9%. Но всё равно зачем-то эту сноску ведь ввели в Положение о дивидендной политике?? Есть мысли на этот счёт?

Последний раз ФСК ЕЭС выплачивала промежуточные дивиденды в 2017 году, но тогда была совсем другая история. Сейчас же я рассматриваю это решение исключительно с позитивной стороны, учитывая, что уже в январе 2020 года на полученные дивидендные деньги от всех дочек Россетей можно смело направлять на интересные инвестиционные идеи, в преддверии летнего дивидендного сезона. Вполне возможно, что и акции ФСК ЕЭС попадут в моё поле зрения и появится прекрасная возможность капитализировать эту дивидендную прибыль.

Любопытный нюанс всплывает в «Положении о дивидендной политике ФСК ЕЭС», где мелким шрифтом на предпоследней странице написано следующее:

«При расчёте промежуточных дивидендов учитывается п. 3.6. Положения, а также условие, что размер промежуточных дивидендов суммарно составляет не более 25% от величины годовых дивидендов, планируемых в соответствии с утвержденным Советом директоров Бизнес планом Общества на текущий год».

Не знаю, насколько корректно я понимаю эту сноску в Положении о порядке расчёта промежуточных выплат, но умножать на четыре промежуточный дивиденд рука не поднимается, а вот умножение на два выглядит базовым сценарием с доходностью порядка 9%. Но всё равно зачем-то эту сноску ведь ввели в Положение о дивидендной политике?? Есть мысли на этот счёт?

{kind=link}

Стоит ли инвестировать вообще? И кому точно нельзя?

Ответами на эти вопросы озадачился Владислав, попытавшись составить эволюцию по времени типичного рядового инвестора, отметив возможные препятствия на сложном инвестиционном пути, а также черты характера человека, которые поспособствуют или, наоборот, помешают вам, если вы решите ступить на этот инвестиционный путь.

В-общем, чтиво однозначно полезное для широкого круга читателей, рекомендую не полениться и внимательно почитать.

Ответами на эти вопросы озадачился Владислав, попытавшись составить эволюцию по времени типичного рядового инвестора, отметив возможные препятствия на сложном инвестиционном пути, а также черты характера человека, которые поспособствуют или, наоборот, помешают вам, если вы решите ступить на этот инвестиционный путь.

В-общем, чтиво однозначно полезное для широкого круга читателей, рекомендую не полениться и внимательно почитать.

Путь к богатству

Стоит ли инвестировать вообще? И кому точно нельзя? < Путь к богатству

Очень часто, по несколько раз в неделю, мои знакомые и некоторые читатели пытаются начать беседу таким вопросом — «Как начать вкладывать деньги надёжно и чтобы…

🍾 🥂 ЛУКОЙЛ представил блестящую финансовую отчётность по МСФО за 9 месяцев 2019 года, в которой и анализировать, собственно, нечего: всё просто прекрасно! Показатель EBITDA за этот период прибавил на 14,5% (г/г) до 958,0 млрд рублей, чистая прибыль продемонстрировала сопоставимую динамику на уровне 13,2% до 520,9 млрд рублей, а долговая нагрузка компании продолжает оставаться на крайне низком околонулевом уровне.

Но самое главное – лихо набирающий обороты свободный денежный поток ЛУКОЙЛа (FCF), на который теперь ориентируется компания в обновлённой дивидендной политике: по итогам отчётного периода этот показатель вырос в полтора раза (г/г) и составил рекордные полмиллиарда рублей! Чтобы вы понимали масштаб: по итогам всего 2018 года FCF оценивался на уровне 555 млрд, а ведь впереди ещё четвёртый квартал.

И тут будет очень кстати отметить ускоряющийся рост FCF в поквартальном выражении: 1 квартал – 146 млрд рублей, 2 квартал – 162 млрд, 3 квартал – 208,9 млрд, на фоне увеличения операционного денежного потока и сокращения капитальных затрат. Крупных затратных проектов у компании сейчас нет, капитальные вложения стабильны, а потому почва для роста FCF в обозримом будущем практически обеспечена.

На этой оптимистичной ноте инвестиционные дома принялись с большим энтузиазмом оценивать совокупные дивиденды ЛУКОЙЛа за 2019 год, и множество этих самых разнообразных прогнозов оказалось в диапазоне от 400 до 500 рублей на одну акцию, а значит ДД в грубом приближении ожидается от 6,5% до 8,5% по текущим котировкам, что весьма неплохо, учитывая двукратный рост капитализации компании за последние пару лет и перспективы дальнейшего наращивания дивидендной базы.

«Помешать» (если так можно выразиться) уверенному росту дивидендов может разве что анонсированная в самом начале октября очередная программа обратного выкупа акций на $3 млрд, рассчитанная до 2022 года, однако buyback до сих пор не стартовал (теперь в любой момент компания сможет оперативно принять решение — выкупать акции или платить дивиденды), и текущее развитие ситуации намекает, что на сей раз компания не будет стремиться как можно скорее завершить его. Да и вице-президент по корпоративному развитию и работе с инвесторами ЛУКОЙЛа Павел Жданов, помнится, уверял акционеров, что дивиденды будут иметь приоритет над объявленной новой программой выкупа.

В любом случае, и щедрые дивиденды, и buyback – друзья инвесторов (в случае с ЛУКОЙЛом уж точно), а потому целый комплекс накопившихся позитивных драйверов при минимальных рисках (на сегодняшний день) однозначно указывают на то, то акции компании продолжат переписывать свои исторические максимумы и просто обязаны уходить всё выше в космос.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

Но самое главное – лихо набирающий обороты свободный денежный поток ЛУКОЙЛа (FCF), на который теперь ориентируется компания в обновлённой дивидендной политике: по итогам отчётного периода этот показатель вырос в полтора раза (г/г) и составил рекордные полмиллиарда рублей! Чтобы вы понимали масштаб: по итогам всего 2018 года FCF оценивался на уровне 555 млрд, а ведь впереди ещё четвёртый квартал.

И тут будет очень кстати отметить ускоряющийся рост FCF в поквартальном выражении: 1 квартал – 146 млрд рублей, 2 квартал – 162 млрд, 3 квартал – 208,9 млрд, на фоне увеличения операционного денежного потока и сокращения капитальных затрат. Крупных затратных проектов у компании сейчас нет, капитальные вложения стабильны, а потому почва для роста FCF в обозримом будущем практически обеспечена.

На этой оптимистичной ноте инвестиционные дома принялись с большим энтузиазмом оценивать совокупные дивиденды ЛУКОЙЛа за 2019 год, и множество этих самых разнообразных прогнозов оказалось в диапазоне от 400 до 500 рублей на одну акцию, а значит ДД в грубом приближении ожидается от 6,5% до 8,5% по текущим котировкам, что весьма неплохо, учитывая двукратный рост капитализации компании за последние пару лет и перспективы дальнейшего наращивания дивидендной базы.

«Помешать» (если так можно выразиться) уверенному росту дивидендов может разве что анонсированная в самом начале октября очередная программа обратного выкупа акций на $3 млрд, рассчитанная до 2022 года, однако buyback до сих пор не стартовал (теперь в любой момент компания сможет оперативно принять решение — выкупать акции или платить дивиденды), и текущее развитие ситуации намекает, что на сей раз компания не будет стремиться как можно скорее завершить его. Да и вице-президент по корпоративному развитию и работе с инвесторами ЛУКОЙЛа Павел Жданов, помнится, уверял акционеров, что дивиденды будут иметь приоритет над объявленной новой программой выкупа.

В любом случае, и щедрые дивиденды, и buyback – друзья инвесторов (в случае с ЛУКОЙЛом уж точно), а потому целый комплекс накопившихся позитивных драйверов при минимальных рисках (на сегодняшний день) однозначно указывают на то, то акции компании продолжат переписывать свои исторические максимумы и просто обязаны уходить всё выше в космос.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

{kind=link}

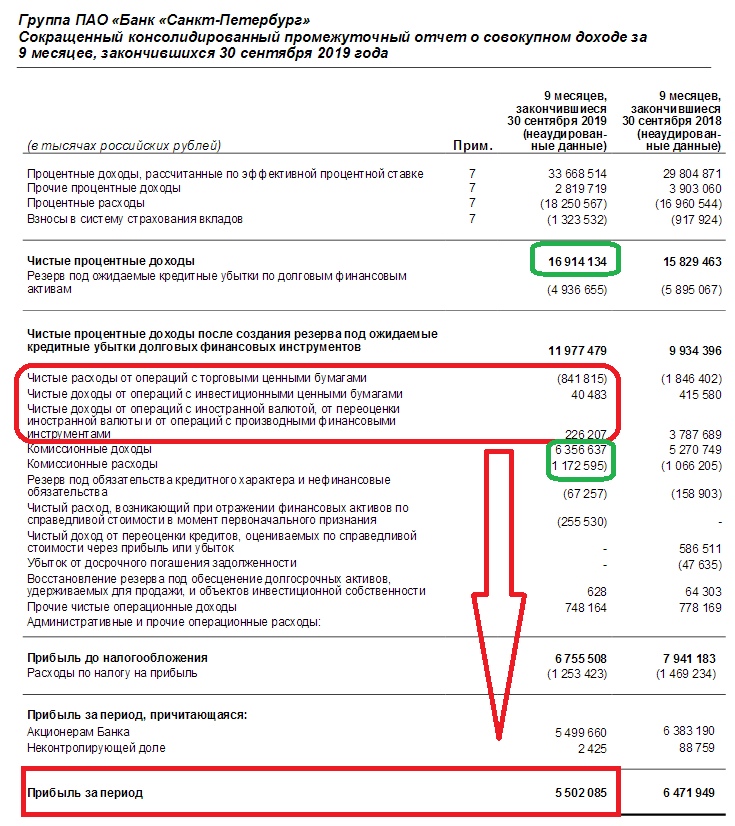

Смотрю я на финансовую отчётность Банка Санкт-Петербург за 9 месяцев 2019 года, и совершенно не испытываю чувство жалости или ностальгии к проданным ранее акциям, да акции всё так же безыдейно продолжают топтаться где-то в районе 50 рублей за штуку, косвенно подтверждая правоту моих действий.

Непосредственно банковская деятельность БСПб отметилась положительной динамикой как в части чистых процентных доходов (+6,9% до 16,9 млрд рублей), так и по части чистых комиссионных доходов, рост которых в этом году заметно ускорился и по итогам отчётного периода динамика составила +23,3% до 5,2 млрд рублей. Однако неудачи с операциями на финансовых рынках продолжают с лихвой нивелировать все старания непосредственно банковской деятельности: с января по сентябрь убыток от них составил 0,6 млрд рублей, в то время как в аналогичном периоде прошлого года была зафиксирована прибыль в размере 2,4 млрд. Именно по этой причине чистая прибыль банка по МСФО за 9 месяцев 2019 года снизилась на 15% (г/г) до 5,5 млрд рублей, а рентабельность капитала (ROAE) после прошлогодних 11,9% на сей раз отметилась более скромным значением 9,5%.

Согласно обновлённому прогнозу БСПб, по итогам 2019 года ROE должна вернуться в район 10-11% (это ниже ранее озвученных прогнозов банка!), а вот уже в 2020 году можно ожидать этот показатель на уровне 12-14%. При этом темпы роста кредитования в следующем году могут составить внушительные 12-15%, в расчёте на ускорение в корпоративном сегменте, в то время как розничный сектор по-прежнему пребывает в затяжной стагнации. Здесь впору вспомнить и про плавное расширение географии присутствия Банка Санкт-Петербург в нашей стране: если раньше речь шла только о двух столицах, то в этом году открыт филиал и в Новосибирске, что также может поспособствовать этому росту.

Исходя из действующей дивидендной политики, акционеры БСПб ежегодно вправе рассчитывать как минимум на 20% от чистой прибыли по МСФО (собственно, этот минимум и является обычно нормой выплат), и в ltm-выражении это означает дивиденд в размере 3,22 руб. на одну акцию, что по текущим котировкам сулит дивидендную доходность около 6,32%.

На мой взгляд, в российском банковском секторе куда предпочтительней для инвестиций выглядят сейчас Сбербанк и ВТБ, которые не только сулят бОльшую ДД, но и выглядят более недооценёнными, имея к тому же гос. поддержку, которая очень не помешает в смутные времена, если они вдруг наступят.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

Непосредственно банковская деятельность БСПб отметилась положительной динамикой как в части чистых процентных доходов (+6,9% до 16,9 млрд рублей), так и по части чистых комиссионных доходов, рост которых в этом году заметно ускорился и по итогам отчётного периода динамика составила +23,3% до 5,2 млрд рублей. Однако неудачи с операциями на финансовых рынках продолжают с лихвой нивелировать все старания непосредственно банковской деятельности: с января по сентябрь убыток от них составил 0,6 млрд рублей, в то время как в аналогичном периоде прошлого года была зафиксирована прибыль в размере 2,4 млрд. Именно по этой причине чистая прибыль банка по МСФО за 9 месяцев 2019 года снизилась на 15% (г/г) до 5,5 млрд рублей, а рентабельность капитала (ROAE) после прошлогодних 11,9% на сей раз отметилась более скромным значением 9,5%.

Согласно обновлённому прогнозу БСПб, по итогам 2019 года ROE должна вернуться в район 10-11% (это ниже ранее озвученных прогнозов банка!), а вот уже в 2020 году можно ожидать этот показатель на уровне 12-14%. При этом темпы роста кредитования в следующем году могут составить внушительные 12-15%, в расчёте на ускорение в корпоративном сегменте, в то время как розничный сектор по-прежнему пребывает в затяжной стагнации. Здесь впору вспомнить и про плавное расширение географии присутствия Банка Санкт-Петербург в нашей стране: если раньше речь шла только о двух столицах, то в этом году открыт филиал и в Новосибирске, что также может поспособствовать этому росту.

Исходя из действующей дивидендной политики, акционеры БСПб ежегодно вправе рассчитывать как минимум на 20% от чистой прибыли по МСФО (собственно, этот минимум и является обычно нормой выплат), и в ltm-выражении это означает дивиденд в размере 3,22 руб. на одну акцию, что по текущим котировкам сулит дивидендную доходность около 6,32%.

На мой взгляд, в российском банковском секторе куда предпочтительней для инвестиций выглядят сейчас Сбербанк и ВТБ, которые не только сулят бОльшую ДД, но и выглядят более недооценёнными, имея к тому же гос. поддержку, которая очень не помешает в смутные времена, если они вдруг наступят.

Финансовая отчётность

Пресс-релиз

Презентация

Вебкаст

{kind=link}

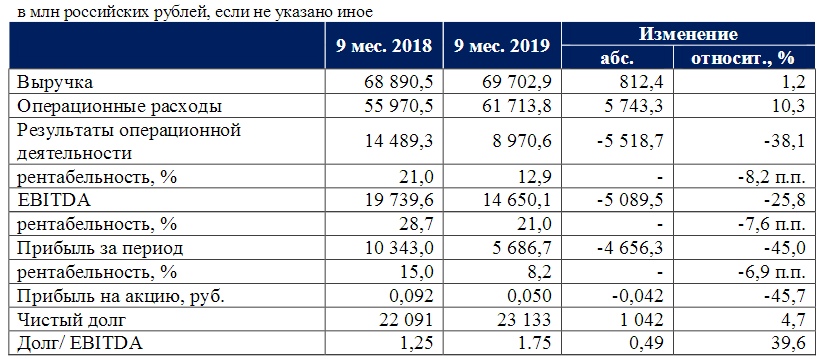

МРСК ЦП на сей раз одной из последних отчиталась по МСФО за 9 месяцев 2019 года, и судя по реакции рынка опубликованная финансовая отчётность расстроила участников рынка.

Хотя с другой стороны чему расстраиваться? Выпавшие из выручки в отчётном периоде доходы за услуги по ТП к электросетям – событие ожидаемое и ставшее следствием прекращения выполнения во Владимирской области функций гарантирующего поставщика, которое год назад добавило в 1 квартале (читай 9 месяцев) доход порядка 3,3 млрд рублей, а сейчас не принесло в копилку компании ни копейки. С января по сентябрь текущего года выручка МРСК ЦП в итоге всё же выросла на 1,2% (г/г) до 69,7 млрд рублей, но исключительно за счёт «роста тарифов» и «изменения котловой схемы взаиморасчётов на территории Ивановской области», тем не менее недополучение указанных выше 3,3 млрд рублей на фоне бурного роста операционных расходов (+10,3% до 61,7 млрд) привело в итоге к снижению операционной прибыли компании на 38,1% до 9,0 млрд рублей, показателя EBITDA – на 25,8% до 14,7 млрд, а также чистой прибыли, рухнувшей в итоге почти наполовину по сравнению с аналогичным периодом прошлого года – до 5,7 млрд рублей.

При этом злополучные резервы под ожидаемые кредитные убытки (ТНС-Энерго?) пока давят не сильно: по итогам 9 месяцев текущего года в него было списано каких-то 192 млн рублей, а в общей сложности он оценивается сейчас на уровне 5,4 млрд рублей (как и год назад – 5,5 млрд). Как будет развиваться ситуация в этом направлении по-прежнему сказать сложно, но возможно годик-два акционерам МРСК ЦП придётся потерпеть, ввиду внезапно свалившихся проблем с энергосбытами теперь и на неё. Правда, сейчас это только лишь опасения, а не реальные страхи, которые уже успела испытать на себе в прошлом году МРСК Урала, но давление на котировки этот фактор будет однозначно оказывать и дальше, вплоть до наступления полной ясности.

Никаких рекомендаций по акциям МРСК ЦП я не даю, сам при этом продолжаю вынужденно держать свой пакет, т.к. продавать на текущих уровнях, после глубокой коррекции из-за временных трудностей – противоречит моей инвестиционной религии. Кроме промежуточных дивидендов, которые решила выплатить компания, в последнее время меня ничего не радует в этом активе. Но это временно.

Финансовая отчётность

Хотя с другой стороны чему расстраиваться? Выпавшие из выручки в отчётном периоде доходы за услуги по ТП к электросетям – событие ожидаемое и ставшее следствием прекращения выполнения во Владимирской области функций гарантирующего поставщика, которое год назад добавило в 1 квартале (читай 9 месяцев) доход порядка 3,3 млрд рублей, а сейчас не принесло в копилку компании ни копейки. С января по сентябрь текущего года выручка МРСК ЦП в итоге всё же выросла на 1,2% (г/г) до 69,7 млрд рублей, но исключительно за счёт «роста тарифов» и «изменения котловой схемы взаиморасчётов на территории Ивановской области», тем не менее недополучение указанных выше 3,3 млрд рублей на фоне бурного роста операционных расходов (+10,3% до 61,7 млрд) привело в итоге к снижению операционной прибыли компании на 38,1% до 9,0 млрд рублей, показателя EBITDA – на 25,8% до 14,7 млрд, а также чистой прибыли, рухнувшей в итоге почти наполовину по сравнению с аналогичным периодом прошлого года – до 5,7 млрд рублей.

При этом злополучные резервы под ожидаемые кредитные убытки (ТНС-Энерго?) пока давят не сильно: по итогам 9 месяцев текущего года в него было списано каких-то 192 млн рублей, а в общей сложности он оценивается сейчас на уровне 5,4 млрд рублей (как и год назад – 5,5 млрд). Как будет развиваться ситуация в этом направлении по-прежнему сказать сложно, но возможно годик-два акционерам МРСК ЦП придётся потерпеть, ввиду внезапно свалившихся проблем с энергосбытами теперь и на неё. Правда, сейчас это только лишь опасения, а не реальные страхи, которые уже успела испытать на себе в прошлом году МРСК Урала, но давление на котировки этот фактор будет однозначно оказывать и дальше, вплоть до наступления полной ясности.

Никаких рекомендаций по акциям МРСК ЦП я не даю, сам при этом продолжаю вынужденно держать свой пакет, т.к. продавать на текущих уровнях, после глубокой коррекции из-за временных трудностей – противоречит моей инвестиционной религии. Кроме промежуточных дивидендов, которые решила выплатить компания, в последнее время меня ничего не радует в этом активе. Но это временно.

Финансовая отчётность

{kind=link}