МТС не словами, а делом демонстрирует своё стремление к концентрации усилий на российском рынке, который сейчас генерирует более 90% выручки компании, заявив сегодня о продаже своей «дочки» в Украине. Сумма сделки составит $734 млн, включая отложенный платеж на сумму в $84 млн. Ну что ж, на один риск у МТС теперь меньше! (Украина – дело тонкое, Петруха ©).

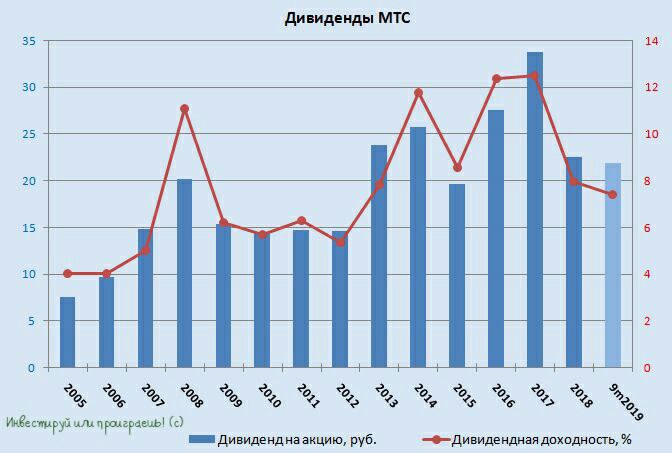

В связи с этим совет директоров МТС обрадовал акционеров ещё и новостью о выплате спецдивидендов в размере 26,48 млрд рублей (или 13,25 руб. на одну акцию), что немногим больше половины от суммы сделки. Понятное дело, что на этой новости акции МТС радостно ринулись вверх, прибавляя сегодня в моменте на 4,4% до 318,55 руб., однако в течение дня страсти немного поутихли и сейчас котировки опустились в район 312-313 руб. Тем не менее, я полагаю, что рост ещё не закончен и уже совсем скоро он будет продолжен, так как сегодняшняя новость – это однозначнейший позитив как для самой компании, так и для её преданных акционеров!

Что мы имеем? Теперь вдобавок к традиционным дивидендам от МТС, которые должны составить не менее 28 руб. в год, мы получили сегодняшний подарок в виде спецдивиденда в размере 13,25 руб., что означает рост реальной годовой ДД до 12-13%! Блестящая дивидендная фишка, со стабильными финансовыми показателями и нескрываемым желанием делиться прибылью с акционерами (пользуясь случаем, передаю привет АФК Системе, которая с её жаждой сократить чистый долг будет рада не меньше нас с вами)!

На картинке ниже я для удобства восприятия спецдивиденды отнёс к промежуточным выплатам за третий квартал, таким образом вдобавок к ранее выплаченным полугодовым дивидендам за 9 месяцев 2019 года акционеры получили в общей сложности 21,93 руб. с промежуточной ДД около 7,4%. А впереди ещё итоговые дивиденды за 2019 год в размере около 20 рублей!

Дата закрытия реестра акционеров, имеющих право на получение спецдивидендов (без учёта Т+2), ожидается 10 января 2020 года.

#MTSS

В связи с этим совет директоров МТС обрадовал акционеров ещё и новостью о выплате спецдивидендов в размере 26,48 млрд рублей (или 13,25 руб. на одну акцию), что немногим больше половины от суммы сделки. Понятное дело, что на этой новости акции МТС радостно ринулись вверх, прибавляя сегодня в моменте на 4,4% до 318,55 руб., однако в течение дня страсти немного поутихли и сейчас котировки опустились в район 312-313 руб. Тем не менее, я полагаю, что рост ещё не закончен и уже совсем скоро он будет продолжен, так как сегодняшняя новость – это однозначнейший позитив как для самой компании, так и для её преданных акционеров!

Что мы имеем? Теперь вдобавок к традиционным дивидендам от МТС, которые должны составить не менее 28 руб. в год, мы получили сегодняшний подарок в виде спецдивиденда в размере 13,25 руб., что означает рост реальной годовой ДД до 12-13%! Блестящая дивидендная фишка, со стабильными финансовыми показателями и нескрываемым желанием делиться прибылью с акционерами (пользуясь случаем, передаю привет АФК Системе, которая с её жаждой сократить чистый долг будет рада не меньше нас с вами)!

На картинке ниже я для удобства восприятия спецдивиденды отнёс к промежуточным выплатам за третий квартал, таким образом вдобавок к ранее выплаченным полугодовым дивидендам за 9 месяцев 2019 года акционеры получили в общей сложности 21,93 руб. с промежуточной ДД около 7,4%. А впереди ещё итоговые дивиденды за 2019 год в размере около 20 рублей!

Дата закрытия реестра акционеров, имеющих право на получение спецдивидендов (без учёта Т+2), ожидается 10 января 2020 года.

#MTSS

{kind=link}

Помимо продажи украинской дочки и решения о выплате спецдивидендов, МТС сегодня ещё и представила новую трёхлетнюю Стратегию на 2020-2022 гг., предполагающую создание экосистемы на базе существующего телекоммуникационного бизнеса и фокус на долгосрочной прибыли от клиентов путём повышения лояльности и выгодных условий при пользовании комплексов продуктов.

✅ МТС будет активнее продвигать доп. услуги среди абонентов, а число клиентов, использующих их, должно вырасти с текущих 1,3% до 40% к 2023 году. Ставка здесь делается на рост клиентов, покупающих платный видеоконтент – с 4 до 10 млн человек, и активных пользователей финансовых услуг – с 3 до 10 млн человек.

✅ Предполагается создание «сервисов завтрашнего дня», для чего предполагается расширение действующих услуг в приложении «Мой МТС» и добавление целого ряда партнёров (в том числе Facebook, Apple и многие другие)

✅ Благодаря этим программам лояльность клиентов и APRU (средний ежемесячный счёт на одного клиента) должны вырасти, а компания должна удержать лидерство на российском рынке телекоммуникационных услуг

✅ В рамках стратегии компания видит четыре основных направления бизнеса: телеком, финансовые технологии, медиа и решения для корпоративных клиентов

✅ МТС ожидает роста показателей выручки и OIBDA Группы в 2020-2022 гг.

✅ Капитальные затраты МТС в развитие телеком-инфраструктуры будут стабильными – на уровне предыдущих периодов. До 20% от основных кап. затрат будет направлено на развитие новых направлений

✅ МТС подтверждает свою дивидендную политику на 2019-2021 год – намерена выплачивать минимум 28 рублей на одну обыкновенную акцию.

#MTSS

✅ МТС будет активнее продвигать доп. услуги среди абонентов, а число клиентов, использующих их, должно вырасти с текущих 1,3% до 40% к 2023 году. Ставка здесь делается на рост клиентов, покупающих платный видеоконтент – с 4 до 10 млн человек, и активных пользователей финансовых услуг – с 3 до 10 млн человек.

✅ Предполагается создание «сервисов завтрашнего дня», для чего предполагается расширение действующих услуг в приложении «Мой МТС» и добавление целого ряда партнёров (в том числе Facebook, Apple и многие другие)

✅ Благодаря этим программам лояльность клиентов и APRU (средний ежемесячный счёт на одного клиента) должны вырасти, а компания должна удержать лидерство на российском рынке телекоммуникационных услуг

✅ В рамках стратегии компания видит четыре основных направления бизнеса: телеком, финансовые технологии, медиа и решения для корпоративных клиентов

✅ МТС ожидает роста показателей выручки и OIBDA Группы в 2020-2022 гг.

✅ Капитальные затраты МТС в развитие телеком-инфраструктуры будут стабильными – на уровне предыдущих периодов. До 20% от основных кап. затрат будет направлено на развитие новых направлений

✅ МТС подтверждает свою дивидендную политику на 2019-2021 год – намерена выплачивать минимум 28 рублей на одну обыкновенную акцию.

#MTSS

{kind=link}

🤦🏻♂️ После опубликованной ранее бухгалтерской отчётности по РСБУ за 9 месяцев 2019 года, вряд ли кто-то ожидал от МРСК Волги в понедельник позитивных цифр в МСФО – собственно, так и вышло на деле.

Выручка компании с января по сентябрь текущего года упала на пол процента до 46,5 млрд рублей, чего не наблюдалось уже давненько. Причины всё те же:

✔️ Отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️ Переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️ Снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️Жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда разовый фактор в виде прошлогоднего подарка от Минтранса РФ в размере более полумиллиарда рублей, который отражается в финансовой отчётности компании по МСФО в статье "Прочие доходы" и который на сей раз оказался обнулён, а также про себя отметим, что злополучный резерв под ожидаемые кредитные убытки, вирус которого вселился во многие МРСК, за минувшие три месяца практически не прибавил в размере и по итогам 9 месяцев составил 345,5 млн рублей (хотя в аналогичном периоде прошлого года эта цифра была более чем вдвое меньше – 162,3 млн).

В итоге – снижение примерно наполовину (г/г) ощутили на себе одновременно операционная прибыль, чистая прибыль и EBITDA, и вся надежда теперь остаётся только на четвёртый квартал, особенно памятуя о том, что второе полугодие для МРСК Волги традиционно оказывается сильнее первого.

Есть ещё конечно долгосрочный скрытый драйвер в виде обязательного лицензирования энергосбытовой деятельности, после введения которого с 01.07.2020 осуществление энергосбытовой деятельности без лицензии будет недопустимо. Правда, в более близком горизонте есть и обратная сторона монеты: многие ли из действующих сбытов переживут эту революцию и чем это обернётся для распределительных компаний? Страшно подумать какой шторм нас ждёт, если компания дочек ТНС-энерго будет пополняться новыми антигероями…

В свете появления в минувшую пятницу новостей о возможной выплате промежуточных дивидендов в некоторых МРСК (и Волга здесь не исключение из правил) прекрасный пост с возможными раскладами и расчётами написали на днях мои коллеги, поэтому остаётся дождаться официальных рекомендация от Совета директоров и сравнить ожидание и реальность.

В любом случае, я с нескрываемой осторожностью продолжаю относиться к этому сектору сейчас, в том числе и к МРСК Волги. Бумаги этой компании не продал, но и докупать не спешу. Просто затаился и вкушаю информационный фон. Буду действовать по ситуации и с вероятностью 50% на 50% верю в появление как неожиданно позитивных новостей, так и неожиданно негативных. Триллер тут разворачивается нешуточный в последнее время…

Выручка компании с января по сентябрь текущего года упала на пол процента до 46,5 млрд рублей, чего не наблюдалось уже давненько. Причины всё те же:

✔️ Отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️ Переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️ Снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️Жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда разовый фактор в виде прошлогоднего подарка от Минтранса РФ в размере более полумиллиарда рублей, который отражается в финансовой отчётности компании по МСФО в статье "Прочие доходы" и который на сей раз оказался обнулён, а также про себя отметим, что злополучный резерв под ожидаемые кредитные убытки, вирус которого вселился во многие МРСК, за минувшие три месяца практически не прибавил в размере и по итогам 9 месяцев составил 345,5 млн рублей (хотя в аналогичном периоде прошлого года эта цифра была более чем вдвое меньше – 162,3 млн).

В итоге – снижение примерно наполовину (г/г) ощутили на себе одновременно операционная прибыль, чистая прибыль и EBITDA, и вся надежда теперь остаётся только на четвёртый квартал, особенно памятуя о том, что второе полугодие для МРСК Волги традиционно оказывается сильнее первого.

Есть ещё конечно долгосрочный скрытый драйвер в виде обязательного лицензирования энергосбытовой деятельности, после введения которого с 01.07.2020 осуществление энергосбытовой деятельности без лицензии будет недопустимо. Правда, в более близком горизонте есть и обратная сторона монеты: многие ли из действующих сбытов переживут эту революцию и чем это обернётся для распределительных компаний? Страшно подумать какой шторм нас ждёт, если компания дочек ТНС-энерго будет пополняться новыми антигероями…

В свете появления в минувшую пятницу новостей о возможной выплате промежуточных дивидендов в некоторых МРСК (и Волга здесь не исключение из правил) прекрасный пост с возможными раскладами и расчётами написали на днях мои коллеги, поэтому остаётся дождаться официальных рекомендация от Совета директоров и сравнить ожидание и реальность.

В любом случае, я с нескрываемой осторожностью продолжаю относиться к этому сектору сейчас, в том числе и к МРСК Волги. Бумаги этой компании не продал, но и докупать не спешу. Просто затаился и вкушаю информационный фон. Буду действовать по ситуации и с вероятностью 50% на 50% верю в появление как неожиданно позитивных новостей, так и неожиданно негативных. Триллер тут разворачивается нешуточный в последнее время…

{kind=link}

Приятно, что интерес к российскому фондовому рынку среди частных клиентов развивается, причём буквально параболически 📈!

Председатель правления Московской биржи Юрий Денисов на состоявшейся накануне конференции «Розничный инвестор» порадовал следующими цифрами: если ещё в июне количество открытых новых торговых счетов физлицами составляло в среднем 100 тысяч штук ежемесячно, то сейчас оно ускорилось до 150 тысяч!

«Реально всё ускоряется, понятно, что для этого у нас много причин. У нас на текущий момент хорошие налоговые возможности: понижается процентная ставка, что толкает инвестора идти на этот рынок, и вообще у нас много было сделано в этом направлении. Мы недавно праздновали миллионный индивидуальный инвестиционный счёт (ИИС), пять лет мы шли к этой цели, но что интересно - у нас уже сейчас 1,292 млн счетов. За последнюю неделю у нас открыто 42 тысячи счётов ИИС, всё ускоряется», - также рассказал Денисов о рекордах в этом сегменте.

Глава биржи уточнил, что, по подсчётам торговой площадки, 77% инвесторов через ИИС приходят из регионов и в основном это люди в возрасте от 25 до 45 лет.

Председатель правления Московской биржи Юрий Денисов на состоявшейся накануне конференции «Розничный инвестор» порадовал следующими цифрами: если ещё в июне количество открытых новых торговых счетов физлицами составляло в среднем 100 тысяч штук ежемесячно, то сейчас оно ускорилось до 150 тысяч!

«Реально всё ускоряется, понятно, что для этого у нас много причин. У нас на текущий момент хорошие налоговые возможности: понижается процентная ставка, что толкает инвестора идти на этот рынок, и вообще у нас много было сделано в этом направлении. Мы недавно праздновали миллионный индивидуальный инвестиционный счёт (ИИС), пять лет мы шли к этой цели, но что интересно - у нас уже сейчас 1,292 млн счетов. За последнюю неделю у нас открыто 42 тысячи счётов ИИС, всё ускоряется», - также рассказал Денисов о рекордах в этом сегменте.

Глава биржи уточнил, что, по подсчётам торговой площадки, 77% инвесторов через ИИС приходят из регионов и в основном это люди в возрасте от 25 до 45 лет.

{kind=link}

Ну что ж, сегодня у нас очень любопытный день для дочек Россетей, некоторые из которых уже успели отчитаться по МСФО за 9 месяцев 2019 года, а кто-то из них даже порадовал или огорчил рекомендациями по промежуточным дивидендам. В ближайших постах постараюсь кратко коснуться наиболее интересных представителей этого сектора.

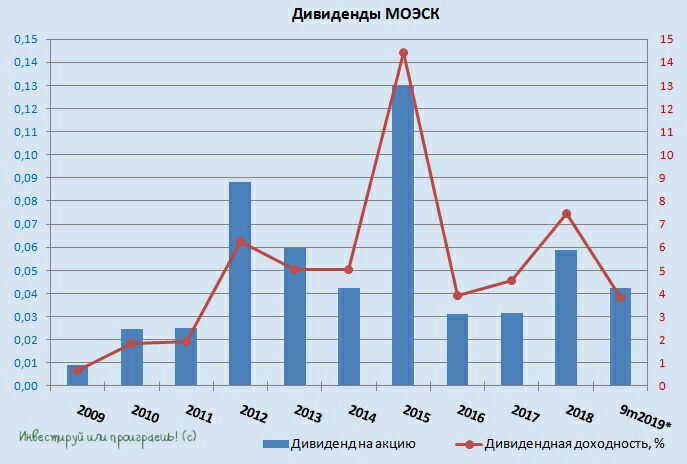

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

Но для котировок МОЭСК это будет даже полезно: бумага что называется очистится, страсти поулягутся, а если снижение продолжится, то настоящим инвесторам при большом желании можно будет даже присматриваться к покупкам. Ведь в долгосрочной перспективе компания выглядит весьма привлекательно, трансформация ещё только впереди.

В общей сложности, промежуточные дивидендные выплаты за 9 месяцев составят 2,063 млрд рублей, и где-то такая же сумма (а возможно даже чуть меньше) будет направлена в качестве итоговых годовых выплат. По крайней мере, вспоминая сентябрьские заявления самой компании и пытаясь выловить оттуда наиболее важные детали о размере промежуточных дивидендов, впечатление складывается именно такое: «не менее 50% от планируемого годового объёма дивидендов» при прогнозах на 2019 год «не менее 5,6 млрд рублей ЧП по РСБУ» и «не ниже 7,2 млрд рублей ЧП по МСФО».

Я по-прежнему наблюдаю со стороны за всем происходящим в акциях МОЭСК, и задумываться о покупках если и начну, то не выше 1 рубля за бумагу (в идеале хочется ещё ниже).

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

Но для котировок МОЭСК это будет даже полезно: бумага что называется очистится, страсти поулягутся, а если снижение продолжится, то настоящим инвесторам при большом желании можно будет даже присматриваться к покупкам. Ведь в долгосрочной перспективе компания выглядит весьма привлекательно, трансформация ещё только впереди.

В общей сложности, промежуточные дивидендные выплаты за 9 месяцев составят 2,063 млрд рублей, и где-то такая же сумма (а возможно даже чуть меньше) будет направлена в качестве итоговых годовых выплат. По крайней мере, вспоминая сентябрьские заявления самой компании и пытаясь выловить оттуда наиболее важные детали о размере промежуточных дивидендов, впечатление складывается именно такое: «не менее 50% от планируемого годового объёма дивидендов» при прогнозах на 2019 год «не менее 5,6 млрд рублей ЧП по РСБУ» и «не ниже 7,2 млрд рублей ЧП по МСФО».

Я по-прежнему наблюдаю со стороны за всем происходящим в акциях МОЭСК, и задумываться о покупках если и начну, то не выше 1 рубля за бумагу (в идеале хочется ещё ниже).

{kind=link}

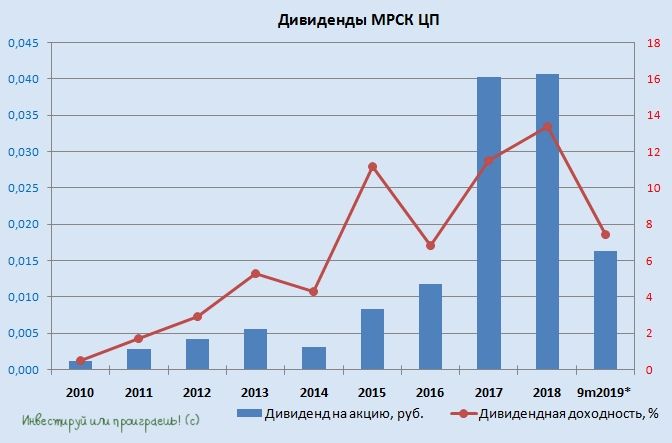

Промежуточные дивиденды в МРСК ЦП наверняка превзошли прогнозы даже самых рьяных оптимистов и по итогам 9 месяцев 2019 года составили 1,63 коп. на одну бумагу, что теперь сулит промежуточную ДД порядка 7,4%.

Не трудно посчитать, что дивидендные выплаты в общей сложности составят примерно третью часть от опубликованной ранее ЧП по РСБУ, однако точно судить чем руководствовалась компания при их расчёте сейчас наверное нельзя. Что-то мне подсказывает, что в перспективе ближайших дней, недель или месяцев Россети удивят какой-нибудь новостью или изменением див. политики, которую многие от неё ждут. И уже подобные разговоры всё чаще встречаются в разных деловых СМИ. Как-то всё происходящее в сетках в последнее время не перестаёт удивлять, и акции дочек Россетей всё чаще оказываются в центре внимания. А тут ещё и промежуточные дивиденды вдруг надумали выплатить дружно, как будто в последний раз…Ой, что это я такое говорю.

В-общем, поводов для ликования после сегодняшней новости о промежуточных дивидендах я не вижу, тем более не имея чёткого представления о принципе их расчёта, а также о величине итоговых годовых выплат за 2019 год. Поэтому просто аккуратно радуюсь, продолжая держать свою позицию в акциях МРСК ЦП, но не докупая.

Не трудно посчитать, что дивидендные выплаты в общей сложности составят примерно третью часть от опубликованной ранее ЧП по РСБУ, однако точно судить чем руководствовалась компания при их расчёте сейчас наверное нельзя. Что-то мне подсказывает, что в перспективе ближайших дней, недель или месяцев Россети удивят какой-нибудь новостью или изменением див. политики, которую многие от неё ждут. И уже подобные разговоры всё чаще встречаются в разных деловых СМИ. Как-то всё происходящее в сетках в последнее время не перестаёт удивлять, и акции дочек Россетей всё чаще оказываются в центре внимания. А тут ещё и промежуточные дивиденды вдруг надумали выплатить дружно, как будто в последний раз…Ой, что это я такое говорю.

В-общем, поводов для ликования после сегодняшней новости о промежуточных дивидендах я не вижу, тем более не имея чёткого представления о принципе их расчёта, а также о величине итоговых годовых выплат за 2019 год. Поэтому просто аккуратно радуюсь, продолжая держать свою позицию в акциях МРСК ЦП, но не докупая.

{kind=link}

Григорий Богданов подготовил прекрасный материал, прочитав который вы погрузитесь в мир облигаций, в том числе и высокодоходных (ВДО), узнаете как осуществлять эти операции в QUIKe, а также научитесь участвовать в открытой подписке на облигационный выпуск.

Читайте и набирайтесь нового опыта!

Читайте и набирайтесь нового опыта!

VK

Как участвовать в открытой подписке на облигационный выпуск

Добрый вечер, уважаемые читатели.

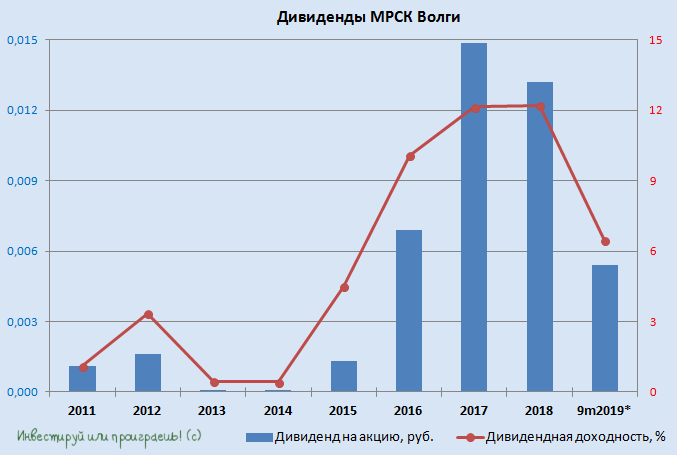

Ну что ж, теперь у нас на очереди МРСК Волги, которая в понедельник уже успела отчитаться по МСФО за 9 месяцев 2019 года, а во вторник озвучила рекомендации по промежуточным дивидендам за этот период. Размер выплат составит в общей сложности около 1 млрд рублей, а значит на промежуточные дивиденды МРСК Волги направит в итоге около 40% от ЧП по МСФО или 2/3 ЧП от РСБУ – весьма неплохо, признаюсь вам.

В пересчёте на одну акцию получается 0,54 коп., что по текущим котировкам сулит ДД порядка 6,5%, и дивидендная история в целом очень схожа с МРСК ЦП, финансовые показатели которой также наверняка окажутся слабыми по МСФО за 9 месяцев, на фоне разгорающихся проблем с энергосбытами. Любопытно, но компании из года в год продолжают следовать нога в ногу друг за другом, в смысле трендов.

Внезапно появившиеся промежуточные дивиденды хоть как-то скрасят горечь снижения котировок акций МРСК Волги, которое оказалось достаточно затяжным, с той самой исторически высокой для компании дивидендной отсечки в июне 2018 года, однако по понятным причинам ну никак не повлияют на общий итог выплат за текущий год – просто удовольствие растягивается на два раза, вот всё. Надеюсь, это все прекрасно понимают.

А вот если дождёмся от Россетей каких-нибудь интересных новостей или в российском электросетевом комплексе назреют долгожданные реформы – вот тогда уже будет куда интересней!

В пересчёте на одну акцию получается 0,54 коп., что по текущим котировкам сулит ДД порядка 6,5%, и дивидендная история в целом очень схожа с МРСК ЦП, финансовые показатели которой также наверняка окажутся слабыми по МСФО за 9 месяцев, на фоне разгорающихся проблем с энергосбытами. Любопытно, но компании из года в год продолжают следовать нога в ногу друг за другом, в смысле трендов.

Внезапно появившиеся промежуточные дивиденды хоть как-то скрасят горечь снижения котировок акций МРСК Волги, которое оказалось достаточно затяжным, с той самой исторически высокой для компании дивидендной отсечки в июне 2018 года, однако по понятным причинам ну никак не повлияют на общий итог выплат за текущий год – просто удовольствие растягивается на два раза, вот всё. Надеюсь, это все прекрасно понимают.

А вот если дождёмся от Россетей каких-нибудь интересных новостей или в российском электросетевом комплексе назреют долгожданные реформы – вот тогда уже будет куда интересней!

{kind=link}

МРСК Урала как-то неуверенно пока восстанавливается после сложного 2018 года. Вроде бы проблемные энергосбыты остались уже в прошлом, но тогда откуда в 3 кв. 2019 года взялся «Резерв под ожидаемые кредитные убытки» размером почти в миллиард рублей, который собственно и стал причиной ухудшения финансовых показателей компании за последние три месяца? Совершенно непонятно. И на ум приходит лишь одна грустная российская пословица: беда не приходит одна – возможно, скоро всплывут проблемы уже у других энергосбытов в регионе присутствия компании. Но не хотелось бы.

Если брать чистую прибыль МРСК Урала по МСФО в ltm-выражении, то за минувший квартал она снизилась с 3,6 до 2,1 млрд рублей, во многом из-за этого самого резерва, показатель EBITDA - c 12,5 до 10,7 млрд, а рентабельность по EBITDA вновь оказалась ниже 10%, хотя ещё совсем недавно искренне казалось, что глобальное восстановление основных финансовых показателей у компании уже началось.

Не сильно добавили ярких красок в эту картину промежуточные дивиденды в размере, которые составили 0,32 коп. и даже чуть-чуть превзошли совокупные годовые выплаты за 2018 год, однако это ну никак не радует, когда начинаешь считать промежуточную дивидендную доходность, и в итоге получаешь цифру ниже 2%.

Собственно, и котировки акций МРСК Урала уже который месяц кряду продолжают безыдейно топтаться на одном месте в районе 17-18 коп., ну а я на этом унылом фоне продолжаю исключительно со стороны наблюдать за этой скучной историей. Пока не впечатляет и не очень хочется становиться акционером такой компании, по крайней мере в текущих реалиях.

Если брать чистую прибыль МРСК Урала по МСФО в ltm-выражении, то за минувший квартал она снизилась с 3,6 до 2,1 млрд рублей, во многом из-за этого самого резерва, показатель EBITDA - c 12,5 до 10,7 млрд, а рентабельность по EBITDA вновь оказалась ниже 10%, хотя ещё совсем недавно искренне казалось, что глобальное восстановление основных финансовых показателей у компании уже началось.

Не сильно добавили ярких красок в эту картину промежуточные дивиденды в размере, которые составили 0,32 коп. и даже чуть-чуть превзошли совокупные годовые выплаты за 2018 год, однако это ну никак не радует, когда начинаешь считать промежуточную дивидендную доходность, и в итоге получаешь цифру ниже 2%.

Собственно, и котировки акций МРСК Урала уже который месяц кряду продолжают безыдейно топтаться на одном месте в районе 17-18 коп., ну а я на этом унылом фоне продолжаю исключительно со стороны наблюдать за этой скучной историей. Пока не впечатляет и не очень хочется становиться акционером такой компании, по крайней мере в текущих реалиях.

{kind=link}

Сегодня ФСК ЕЭС определилась с промежуточными дивидендами за 9 месяцев 2019 года, рекомендовав выплатить своим акционерам 0,0088 руб. на одну бумагу, что означает промежуточную ДД около 4,5% по текущим котировкам.

Последний раз ФСК ЕЭС выплачивала промежуточные дивиденды в 2017 году, но тогда была совсем другая история. Сейчас же я рассматриваю это решение исключительно с позитивной стороны, учитывая, что уже в январе 2020 года на полученные дивидендные деньги от всех дочек Россетей можно смело направлять на интересные инвестиционные идеи, в преддверии летнего дивидендного сезона. Вполне возможно, что и акции ФСК ЕЭС попадут в моё поле зрения и появится прекрасная возможность капитализировать эту дивидендную прибыль.

Любопытный нюанс всплывает в «Положении о дивидендной политике ФСК ЕЭС», где мелким шрифтом на предпоследней странице написано следующее:

«При расчёте промежуточных дивидендов учитывается п. 3.6. Положения, а также условие, что размер промежуточных дивидендов суммарно составляет не более 25% от величины годовых дивидендов, планируемых в соответствии с утвержденным Советом директоров Бизнес планом Общества на текущий год».

Не знаю, насколько корректно я понимаю эту сноску в Положении о порядке расчёта промежуточных выплат, но умножать на четыре промежуточный дивиденд рука не поднимается, а вот умножение на два выглядит базовым сценарием с доходностью порядка 9%. Но всё равно зачем-то эту сноску ведь ввели в Положение о дивидендной политике?? Есть мысли на этот счёт?

Последний раз ФСК ЕЭС выплачивала промежуточные дивиденды в 2017 году, но тогда была совсем другая история. Сейчас же я рассматриваю это решение исключительно с позитивной стороны, учитывая, что уже в январе 2020 года на полученные дивидендные деньги от всех дочек Россетей можно смело направлять на интересные инвестиционные идеи, в преддверии летнего дивидендного сезона. Вполне возможно, что и акции ФСК ЕЭС попадут в моё поле зрения и появится прекрасная возможность капитализировать эту дивидендную прибыль.

Любопытный нюанс всплывает в «Положении о дивидендной политике ФСК ЕЭС», где мелким шрифтом на предпоследней странице написано следующее:

«При расчёте промежуточных дивидендов учитывается п. 3.6. Положения, а также условие, что размер промежуточных дивидендов суммарно составляет не более 25% от величины годовых дивидендов, планируемых в соответствии с утвержденным Советом директоров Бизнес планом Общества на текущий год».

Не знаю, насколько корректно я понимаю эту сноску в Положении о порядке расчёта промежуточных выплат, но умножать на четыре промежуточный дивиденд рука не поднимается, а вот умножение на два выглядит базовым сценарием с доходностью порядка 9%. Но всё равно зачем-то эту сноску ведь ввели в Положение о дивидендной политике?? Есть мысли на этот счёт?

{kind=link}

Стоит ли инвестировать вообще? И кому точно нельзя?

Ответами на эти вопросы озадачился Владислав, попытавшись составить эволюцию по времени типичного рядового инвестора, отметив возможные препятствия на сложном инвестиционном пути, а также черты характера человека, которые поспособствуют или, наоборот, помешают вам, если вы решите ступить на этот инвестиционный путь.

В-общем, чтиво однозначно полезное для широкого круга читателей, рекомендую не полениться и внимательно почитать.

Ответами на эти вопросы озадачился Владислав, попытавшись составить эволюцию по времени типичного рядового инвестора, отметив возможные препятствия на сложном инвестиционном пути, а также черты характера человека, которые поспособствуют или, наоборот, помешают вам, если вы решите ступить на этот инвестиционный путь.

В-общем, чтиво однозначно полезное для широкого круга читателей, рекомендую не полениться и внимательно почитать.

Путь к богатству

Стоит ли инвестировать вообще? И кому точно нельзя? < Путь к богатству

Очень часто, по несколько раз в неделю, мои знакомые и некоторые читатели пытаются начать беседу таким вопросом — «Как начать вкладывать деньги надёжно и чтобы…