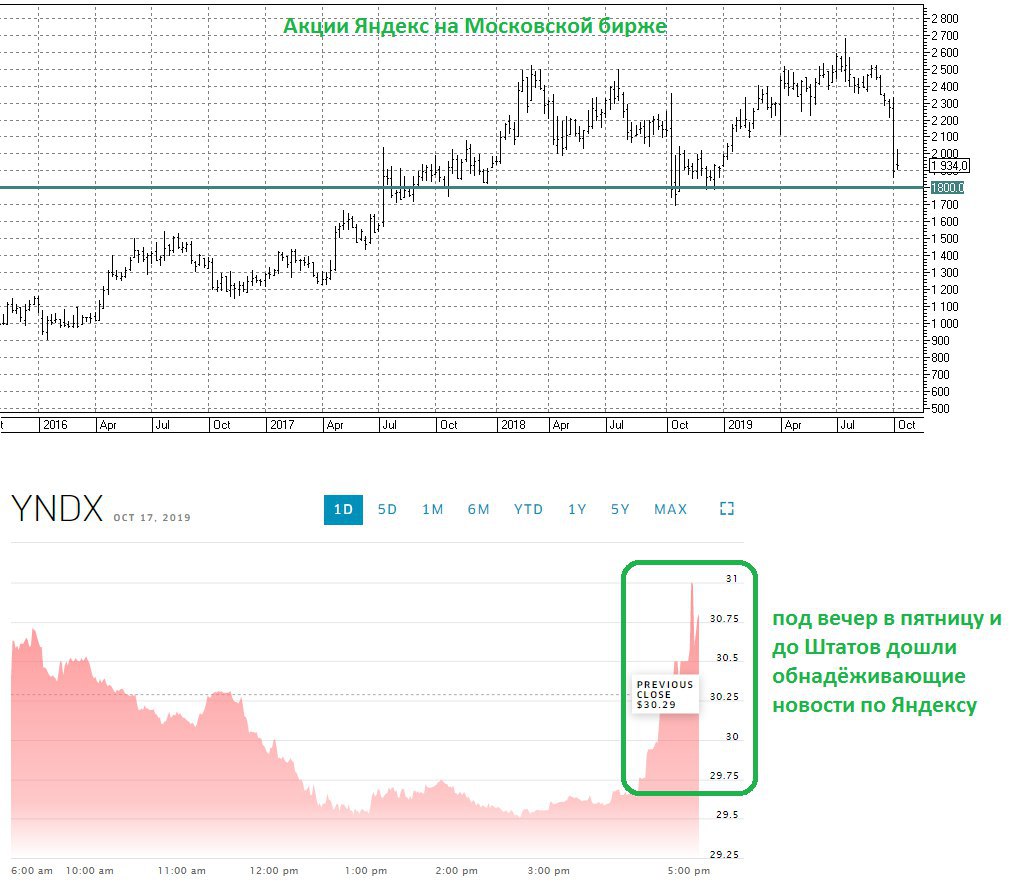

👀 Ну что ж, как я и обещал пару слов о Яндексе. Напомню, последняя кровавая распродажа в акциях компании произошла в прошлую пятницу, ровно на следующий день после того, как в Госдуме впервые обсуждались поправки к законопроекту об ограничении доли иностранцев в значимых IT-компаниях. В ту чёрную пятницу котировки в моменте снижались на 20%, и с того момента так и не смогли восстановиться, уныло продолжая топтаться вблизи прошлогодних минимумов.

Я расценил тогда покупку бумаг компании на этом падении как лотерею с вероятностью благоприятного исхода 50% на 50%, ведь изначально главный инициатор этого широко обсуждаемого законопроекта Антон Горелкин предложил ограничить доли иностранных инвесторов в значимых IT-компаниях на уровне 20%. И в этом случае для Яндекса это стало бы большой проблемой, учитывая текущую голосующую долю иностранных акционеров порядка 42%.

Однако уже вчера в пятницу, глубоким вечером по московскому времени, стали появляться обнадёживающие цифры по ограничению иностранного участия. В частности, источники РБК сообщили, что «Кабмин готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция». Вот это уже другой разговор!!

Фактически с корпоративной точки зрения всё остаётся в этом случае на своих местах, ведь барьер в 50% становится пустой формальностью, учитывая суммарную голосующую долю одних только Аркадия Воложа (основатель Яндекса) и Владимира Иванова (одного из старейших сотрудников компании) около 55%. А значит теперь лотерея с вероятностью выигрыша 50% на 50% теперь плавно превращается в потенциальный джек-пот с вероятностью победы уже где-то 75% на 25% (на мой субъективный взгляд), а инвестиционная идея покупки акций Яндекса приобретает всё более чёткие контуры.

Правда, почти наверняка в понедельник мы увидим на Московской бирже гэп вверх, учитывая резко возросший оптимизм по Яндексу, да и на постмаркете NASDAQ на пятничных торгах произошёл резкий рост котировок на 2,5% до $30,5, после появления этих обнадеживающих новостей.

Теперь осталось лишь дождаться конкретики в определении итоговой планки иностранного участия в российских IT-гигантах, и по словам Антона Горелкина «это сделает профильный комитет Госдумы по информационной политике, информационным технологиям и связи». Кстати, в своём телеграм-канале Антон Вадимович последние новости по Яндексу прокомментировал так:

«Правительство поддержало мой законопроект - это хорошие новости. Хочу подчеркнуть, многие ведомства концепцию поддерживали изначально. 50 процентов, 80 процентов, другие варианты или что-то среднее по больнице:), конкретные критерии идентификации ресурсов будем обсуждать в рамках профильного Комитета»

Казалось бы, какая разница: 50%, 80% или «средне по больнице», да? Но в случае с Яндексом все эти цифры рождают три совершенно разных сценария. К счастью, пока мы двигаемся к наиболее адекватному из них.

Я расценил тогда покупку бумаг компании на этом падении как лотерею с вероятностью благоприятного исхода 50% на 50%, ведь изначально главный инициатор этого широко обсуждаемого законопроекта Антон Горелкин предложил ограничить доли иностранных инвесторов в значимых IT-компаниях на уровне 20%. И в этом случае для Яндекса это стало бы большой проблемой, учитывая текущую голосующую долю иностранных акционеров порядка 42%.

Однако уже вчера в пятницу, глубоким вечером по московскому времени, стали появляться обнадёживающие цифры по ограничению иностранного участия. В частности, источники РБК сообщили, что «Кабмин готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция». Вот это уже другой разговор!!

Фактически с корпоративной точки зрения всё остаётся в этом случае на своих местах, ведь барьер в 50% становится пустой формальностью, учитывая суммарную голосующую долю одних только Аркадия Воложа (основатель Яндекса) и Владимира Иванова (одного из старейших сотрудников компании) около 55%. А значит теперь лотерея с вероятностью выигрыша 50% на 50% теперь плавно превращается в потенциальный джек-пот с вероятностью победы уже где-то 75% на 25% (на мой субъективный взгляд), а инвестиционная идея покупки акций Яндекса приобретает всё более чёткие контуры.

Правда, почти наверняка в понедельник мы увидим на Московской бирже гэп вверх, учитывая резко возросший оптимизм по Яндексу, да и на постмаркете NASDAQ на пятничных торгах произошёл резкий рост котировок на 2,5% до $30,5, после появления этих обнадеживающих новостей.

Теперь осталось лишь дождаться конкретики в определении итоговой планки иностранного участия в российских IT-гигантах, и по словам Антона Горелкина «это сделает профильный комитет Госдумы по информационной политике, информационным технологиям и связи». Кстати, в своём телеграм-канале Антон Вадимович последние новости по Яндексу прокомментировал так:

«Правительство поддержало мой законопроект - это хорошие новости. Хочу подчеркнуть, многие ведомства концепцию поддерживали изначально. 50 процентов, 80 процентов, другие варианты или что-то среднее по больнице:), конкретные критерии идентификации ресурсов будем обсуждать в рамках профильного Комитета»

Казалось бы, какая разница: 50%, 80% или «средне по больнице», да? Но в случае с Яндексом все эти цифры рождают три совершенно разных сценария. К счастью, пока мы двигаемся к наиболее адекватному из них.

{kind=link}

ВТБ очень оригинально утирает нос всем скептикам!

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся "Дне инвестора ВТБ" наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

Теперь главное - не начать выдумывать ничего нового с распределеним выплат между обыкновенными и привилегированными акциями и сохранением прежней формулы расчётов с выравниванием доходности по обоим типам бумаг, и тогда наши дивидендные расчёты и инвестиционные надежды можно считать ещё более реальными!

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся "Дне инвестора ВТБ" наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

Теперь главное - не начать выдумывать ничего нового с распределеним выплат между обыкновенными и привилегированными акциями и сохранением прежней формулы расчётов с выравниванием доходности по обоим типам бумаг, и тогда наши дивидендные расчёты и инвестиционные надежды можно считать ещё более реальными!

{kind=link}

Три ведущих отечественных стелевара (Северсталь, ММК и НЛМК) представили свои производственные результаты за 9 месяцев 2019 года, а значит самое время обновить картинку.

Самые серьёзные потери по производству (по сравнению с прошлым годом) отмечены у НЛМК, что, впрочем, неудивительно, учитывая активную фазу цикла капитальных ремонтов на производственных площадках комбината. Чем не повод докупиться?

Самые серьёзные потери по производству (по сравнению с прошлым годом) отмечены у НЛМК, что, впрочем, неудивительно, учитывая активную фазу цикла капитальных ремонтов на производственных площадках комбината. Чем не повод докупиться?

{kind=link}

Хорошая динамика в акциях АФК Система за последний год, однако! А в текущих реалиях теперь и продавать не хочется, даже частично...

{kind=link}

Русгидро представила свои производственные результаты за 9 месяцев 2019 года.

Производство электроэнергии в целом по группе за этот период хоть и снизилось на 7,7% (г/г), но третий квартал значительно сгладил провальное первое полугодие, по результатам которого выработка электроэнергии теряла порядка 13,1% (г/г). Несмотря на то, что Гидрометцентр России ожидал притока воды в большинство водохранилищ близким к норме и даже несколько ниже, на деле ситуация оказалась куда лучше, на фоне прохождения дождевых паводков и повышенного притока воды в большинство водохранилищ.

По данным всё того же Гидрометцентра, в 4 квартале 2019 года ожидается следующая динамика притока воды к основным водохранилищам:

✔️ суммарный приток воды в водохранилища на Волге и Каме, а также водохранилища на реках Сибири ожидается близким к норме;

✔️ на Северном Кавказа приток воды к Чиркейской ГЭС будет на 20-50% ниже нормы;

✔️ на Дальнем Востоке приточность воды в Зейское и Бурейское водохранилища ожидается близким к норме, в Колымское водохранилище – на 55-60% больше её.

Производство электроэнергии в целом по группе за этот период хоть и снизилось на 7,7% (г/г), но третий квартал значительно сгладил провальное первое полугодие, по результатам которого выработка электроэнергии теряла порядка 13,1% (г/г). Несмотря на то, что Гидрометцентр России ожидал притока воды в большинство водохранилищ близким к норме и даже несколько ниже, на деле ситуация оказалась куда лучше, на фоне прохождения дождевых паводков и повышенного притока воды в большинство водохранилищ.

По данным всё того же Гидрометцентра, в 4 квартале 2019 года ожидается следующая динамика притока воды к основным водохранилищам:

✔️ суммарный приток воды в водохранилища на Волге и Каме, а также водохранилища на реках Сибири ожидается близким к норме;

✔️ на Северном Кавказа приток воды к Чиркейской ГЭС будет на 20-50% ниже нормы;

✔️ на Дальнем Востоке приточность воды в Зейское и Бурейское водохранилища ожидается близким к норме, в Колымское водохранилище – на 55-60% больше её.

{kind=link}

X5 Retail Group первой из российских ритейлеров отчиталась по МСФО за 3 квартал 2019 года.

Коротко о главном:

✔️ Темпы прироста выручки продолжили своё замедление: по сравнению с аналогичным отрезком прошлого года чистая выручка прибавила всего на 12,8% до 420,7 млрд рублей, что по динамике стало худшим квартальным показателем за последние шесть лет. Это является неминуемым следствием насыщения рынка продовольственной розницы, а потому даже лидеру отечественной отрасли ритейла, которым нынче является X5, тяжело поддерживать высокий уровень роста доходов. Такими темпами уже совсем скоро Магнит, который отчитается за 3 квартал 29 октября, может отобрать пальму первенства у главного конкурента, чего не случалось в течение последних нескольких лет.

✔️ Чистая прибыль X5 по итогам 3 кв. 2019 года рухнула сразу на 72,3% до 2,2 млрд рублей, что связано с начавшимся процессом трансформации гипермаркетов «Карусель» с закрытием некоторой части из них (как следствие – обесценение оборотных активов). Сама компания оценила негативное влияние данного фактора на чистую прибыль в размере 5,3 млрд рублей. Уже сейчас известно о планах ритейлера закрыть 20 из 91 магазина «Карусель» к 2022 году, и ещё 34 гипермаркета переделать в «Перекрёсток» к 2021 году.

✔️ Квартальная рентабельность по EBITDA традиционно демонстрирует завидную стабильность, отметившись на сей раз значением в 7,1%, а вот на фоне рухнувшей чистой прибыли маржинальность по этому показателю составила скромные 0,5% (по сравнению с 2,2% годом ранее). Однако надежды на возвращение чистой прибыли на тропу роста остаются, и немалые – низкая инфляция, эффект от снижения долговой нагрузки компании и сезонный фактор (преддверие новогодних праздников) должны сделать своё дело, а значит и повышение эффективности не заставит себя ждать.

✔️ 23 октября X5 Retail Group проведёт в Лондоне день инвестора, где ожидается раскрытие деталей по планам компании наращивать бизнес в будущем, за счёт чего можно нарастить эффективность продаж и как планируется выплачивать дивиденды акционерам.

Коротко о главном:

✔️ Темпы прироста выручки продолжили своё замедление: по сравнению с аналогичным отрезком прошлого года чистая выручка прибавила всего на 12,8% до 420,7 млрд рублей, что по динамике стало худшим квартальным показателем за последние шесть лет. Это является неминуемым следствием насыщения рынка продовольственной розницы, а потому даже лидеру отечественной отрасли ритейла, которым нынче является X5, тяжело поддерживать высокий уровень роста доходов. Такими темпами уже совсем скоро Магнит, который отчитается за 3 квартал 29 октября, может отобрать пальму первенства у главного конкурента, чего не случалось в течение последних нескольких лет.

✔️ Чистая прибыль X5 по итогам 3 кв. 2019 года рухнула сразу на 72,3% до 2,2 млрд рублей, что связано с начавшимся процессом трансформации гипермаркетов «Карусель» с закрытием некоторой части из них (как следствие – обесценение оборотных активов). Сама компания оценила негативное влияние данного фактора на чистую прибыль в размере 5,3 млрд рублей. Уже сейчас известно о планах ритейлера закрыть 20 из 91 магазина «Карусель» к 2022 году, и ещё 34 гипермаркета переделать в «Перекрёсток» к 2021 году.

✔️ Квартальная рентабельность по EBITDA традиционно демонстрирует завидную стабильность, отметившись на сей раз значением в 7,1%, а вот на фоне рухнувшей чистой прибыли маржинальность по этому показателю составила скромные 0,5% (по сравнению с 2,2% годом ранее). Однако надежды на возвращение чистой прибыли на тропу роста остаются, и немалые – низкая инфляция, эффект от снижения долговой нагрузки компании и сезонный фактор (преддверие новогодних праздников) должны сделать своё дело, а значит и повышение эффективности не заставит себя ждать.

✔️ 23 октября X5 Retail Group проведёт в Лондоне день инвестора, где ожидается раскрытие деталей по планам компании наращивать бизнес в будущем, за счёт чего можно нарастить эффективность продаж и как планируется выплачивать дивиденды акционерам.

{kind=link}

Сегодня в России отмечается день работников рекламы, поэтому спешу поздравить представителей этой профессии!

Ну а я, в свою очередь, совершенно безвозмездно спешу прорекламировать вам отечественный фондовый рынок. Покупайте российские акции, верьте в светлое будущее инвестиций в нашу страну и щедрые дивиденды, и тогда мы вместе сможем, наконец, с третьей попытки пробить эту неприступную крепость в виде уровня 2 850 пунктов!

Ну а я, в свою очередь, совершенно безвозмездно спешу прорекламировать вам отечественный фондовый рынок. Покупайте российские акции, верьте в светлое будущее инвестиций в нашу страну и щедрые дивиденды, и тогда мы вместе сможем, наконец, с третьей попытки пробить эту неприступную крепость в виде уровня 2 850 пунктов!

{kind=link}

Газпром решил снизить вчера свою инвестиционную программу на 0,237% до 1 трлн 322,582 млрд руб., на что акции компании радостно отреагировали ростом на 3%! А теперь представьте какое ралли мы увидим, если Совет директоров примет решение сократить ещё на 1% инвестпрограмму? 😁😁

Ну это я иронизирую конечно, вы не подумайте.. На самом деле рост котировок - это очевидно совокупность целого ряда факторов, включая текущую позитивную конъюнктуру российского рынка акций, ожидаемое в пятницу снижение ключевой ставки ЦБ (возможно, сразу на полпроцента), ну и в целом светлое будущее Газпрома, в которое начинают верить всё больше отечественных и зарубежных инвесторов.

Ну это я иронизирую конечно, вы не подумайте.. На самом деле рост котировок - это очевидно совокупность целого ряда факторов, включая текущую позитивную конъюнктуру российского рынка акций, ожидаемое в пятницу снижение ключевой ставки ЦБ (возможно, сразу на полпроцента), ну и в целом светлое будущее Газпрома, в которое начинают верить всё больше отечественных и зарубежных инвесторов.

{kind=link}

Акции Сургутнефтегаза без всяких новостей сегодня раллируют: префы прибавляют почти на 6%, а обычки – и вовсе более чем на 10%!

Обыкновенные акции Сургутнефтегаза продолжают соперничать в цене с привилегированными, впервые за долгое время вырвавшись вперёд в этой своеобразной гонке. Продолжим следить за этим увлекательным соперничеством и дальше и ждать новостей, они обязательно появятся рано или поздно!

Обыкновенные акции Сургутнефтегаза продолжают соперничать в цене с привилегированными, впервые за долгое время вырвавшись вперёд в этой своеобразной гонке. Продолжим следить за этим увлекательным соперничеством и дальше и ждать новостей, они обязательно появятся рано или поздно!

{kind=link}

Глава ВТБ Андрей Костин в кулуарах проходящего в эти дни в Сочи форума «Россия-Африка» был особенно многословен. Предлагаю вашему вниманию основные тезисы, касаемые банка ВТБ в частности и российской денежно-кредитной политики в целом:

✔️ Считаю возможным снижение ЦБ ключевой ставки до 6% к концу года. Я думаю, это вполне реалистично, потому что инфляция падает так сильно, есть угроза упасть так глубоко, что, видимо, Центральный банк будет сейчас стараться увеличить денежную массу в том числе за счет более низких ставок.

✔️ Моя позиция по поводу промежуточных дивидендов негативная. Ведь существует целый ряд моментов, которые могут негативно повлиять на финансовый результат 2019 или 2020 года, в частности, списание части кредитов предприятиями ОПК. В будущем банк конечно может вернуться к этому вопросу и если Наблюдательный совет решит – будем выплачивать, но моя позиция не изменится: я считаю, что результат может быть понятен только реально по завершению года.

✔️ Мы объявили 200 млрд рублей чистой прибыли ВТБ за 2019 год. Надеюсь, что выйдем. Есть и другие, негативные, факторы, которые могут влиять, наоборот, в сторону уменьшения (в частности, решение о списании части кредитов предприятиям ОПК), но я пока думаю, что мы сохраняем свой прогноз на уровне 200 млрд рублей. К тому же, положительное влияние на прибыль может оказать сделка от продажи доли ВТБ в Tele2 Ростелекому.

✔️ Считаю возможным снижение ЦБ ключевой ставки до 6% к концу года. Я думаю, это вполне реалистично, потому что инфляция падает так сильно, есть угроза упасть так глубоко, что, видимо, Центральный банк будет сейчас стараться увеличить денежную массу в том числе за счет более низких ставок.

✔️ Моя позиция по поводу промежуточных дивидендов негативная. Ведь существует целый ряд моментов, которые могут негативно повлиять на финансовый результат 2019 или 2020 года, в частности, списание части кредитов предприятиями ОПК. В будущем банк конечно может вернуться к этому вопросу и если Наблюдательный совет решит – будем выплачивать, но моя позиция не изменится: я считаю, что результат может быть понятен только реально по завершению года.

✔️ Мы объявили 200 млрд рублей чистой прибыли ВТБ за 2019 год. Надеюсь, что выйдем. Есть и другие, негативные, факторы, которые могут влиять, наоборот, в сторону уменьшения (в частности, решение о списании части кредитов предприятиям ОПК), но я пока думаю, что мы сохраняем свой прогноз на уровне 200 млрд рублей. К тому же, положительное влияние на прибыль может оказать сделка от продажи доли ВТБ в Tele2 Ростелекому.

{kind=link}

АЛРОСА ожидает, что 2020 год может стать достаточно сложным для алмазного рынка, заявил генеральный директор компании Сергей Иванов, выступая на сессии "Сотрудничество России и Африки в алмазно-бриллиантовой отрасли" в рамках экономического форума в Сочи Россия-Африка.

По его словам, на рынке сложилась ситуация "идеального шторма", когда "в мидстриме образовалось достаточно большое количество избыточной продукции".

"Конечно, мы понимаем, что рынок характеризуется цикличностью, ситуация выправится рано или поздно. Мы ожидали начала роста к четвёртому кварталу этого года. Уже видим определенные позитивные тенденции, но всё равно считаем, что следующий год, возможно, будет достаточно сложным, и объемы алмазов, поступающих в систему, нужно будет серьезно контролировать", — сказал Иванов.

Ранее в АЛРОСА отмечали, что во второй половине третьего квартала 2019 года наметилась положительная динамика увеличения объемов продаж алмазного сырья, вследствие прохождения острой фазы цикла сокращения запасов. Это, по данным компании, создаёт предпосылки для возможного восстановления активности рынка в будущем.

По его словам, на рынке сложилась ситуация "идеального шторма", когда "в мидстриме образовалось достаточно большое количество избыточной продукции".

"Конечно, мы понимаем, что рынок характеризуется цикличностью, ситуация выправится рано или поздно. Мы ожидали начала роста к четвёртому кварталу этого года. Уже видим определенные позитивные тенденции, но всё равно считаем, что следующий год, возможно, будет достаточно сложным, и объемы алмазов, поступающих в систему, нужно будет серьезно контролировать", — сказал Иванов.

Ранее в АЛРОСА отмечали, что во второй половине третьего квартала 2019 года наметилась положительная динамика увеличения объемов продаж алмазного сырья, вследствие прохождения острой фазы цикла сокращения запасов. Это, по данным компании, создаёт предпосылки для возможного восстановления активности рынка в будущем.

{kind=link}

Россия медленно, но верно поднимается в рейтинге Doing Business от Всемирного банка. За минувший год прогресс составил три позиции вверх - с 31 на 28 место. Не так быстро, как хотелось бы, но тренд всё-таки правильный.

Владимир Путин уже неоднократно ставил задачу по попаданию России в ТОП-20 в этом рейтинге, но чем выше карабкаешься, тем всё сложнее. Хочется верить, что до конца срока президентства мы это увидим, ведь ещё каких-то шесть лет назад мы и в ТОП-100 не попадали.

Владимир Путин уже неоднократно ставил задачу по попаданию России в ТОП-20 в этом рейтинге, но чем выше карабкаешься, тем всё сложнее. Хочется верить, что до конца срока президентства мы это увидим, ведь ещё каких-то шесть лет назад мы и в ТОП-100 не попадали.

{kind=link}

В Мосэнерго подвели итоги производственной деятельности за 9 месяцев 2019 года.

С января по сентябрь электростанции компании выработали 43,65 млрд кВт/ч электроэнергии, что оказалось на 7,3% больше аналогичного показателя прошлого года. В Мосэнерго связывают это с изменением состава оборудования, находящегося в ремонте в отчётный период, сокращением аварийных ремонтов оборудования, а также необходимостью обеспечения надёжности энергосистемы, в соответствии с диспетчерским графиком, формируемым Системным оператором.

А вот отпуск тепловой энергии не досчитался 6,4% и довольствовался результатом в 49,81 млн Гкал, что объясняется более высокой температурой наружного воздуха в отчётный период.

С января по сентябрь электростанции компании выработали 43,65 млрд кВт/ч электроэнергии, что оказалось на 7,3% больше аналогичного показателя прошлого года. В Мосэнерго связывают это с изменением состава оборудования, находящегося в ремонте в отчётный период, сокращением аварийных ремонтов оборудования, а также необходимостью обеспечения надёжности энергосистемы, в соответствии с диспетчерским графиком, формируемым Системным оператором.

А вот отпуск тепловой энергии не досчитался 6,4% и довольствовался результатом в 49,81 млн Гкал, что объясняется более высокой температурой наружного воздуха в отчётный период.

{kind=link}

Фосагро продолжает ударными темпами наращивать свой бизнес, продемонстрировав по итогам 3 кв. 2019 года рост объёма производства удобрений более чем на 15% (г/г) до 2,5 млн тонн!

Причём более чем уверенный рост отмечается сразу во всех сегментах: фосфоросодержащие удобрения и кормовые фосфаты (+15,0% до 1,93 млн тонн), азотные удобрения (+16,1% до 0,53 млн тонн), апатитовый и нефелиновый концентрат (+9,6% до 2,9 млн тонн). В ltm-выражении мы также видим исторические рекорды по производству, по всем фронтам. В-общем, шикарный отчёт!

Что касается продажи удобрений в натуральном выражении, то по итогам 3 кв. 2019 года этот показатель также вырос на 12,2% до 2,47 млн тонн, благодаря увеличению реализации как в фосфорном, так и в азотном сегментах.

Комментируя операционные результаты за 3 квартал 2019 года, генеральный директор ФосАгро Андрей Гурьев отметил следующее:

«Видя хороший спрос на основных рынках сбыта, мы существенно нарастили объёмы выпуска продукции на производственных комплексах компании. Данный рост удалось реализовать за счёт переноса ряда капитальных ремонтов на 4 квартал, во время которого наблюдается традиционное снижение спроса на удобрения. Также на рост производства в предыдущем квартале повлияло завершение модернизации ряда производственных объектов в Череповце и Балаково в конце прошлого года.

В результате за первые 9 месяцев 2019 года производство удобрений составило почти 7,2 млн тонн, что позволяет нам сохранить прогноз годового производства на уровне около 9,5 млн тонн. Этот уровень является рекордным для компании и обеспечен проектами, реализованными в ходе прошлого инвестиционного цикла.

У нас продолжают расти объемы производства собственного сырья (апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты), обеспечивая преимущество по затратам и повышая конкурентоспособность компании на мировых рынках сбыта. Гибкость сбытовой политики позволила нам в 3 квартале нарастить продажи на приоритетный рынок России и СНГ, а также на рынки Европы, где наблюдалась благоприятная ценовая конъюнктура».

Причём более чем уверенный рост отмечается сразу во всех сегментах: фосфоросодержащие удобрения и кормовые фосфаты (+15,0% до 1,93 млн тонн), азотные удобрения (+16,1% до 0,53 млн тонн), апатитовый и нефелиновый концентрат (+9,6% до 2,9 млн тонн). В ltm-выражении мы также видим исторические рекорды по производству, по всем фронтам. В-общем, шикарный отчёт!

Что касается продажи удобрений в натуральном выражении, то по итогам 3 кв. 2019 года этот показатель также вырос на 12,2% до 2,47 млн тонн, благодаря увеличению реализации как в фосфорном, так и в азотном сегментах.

Комментируя операционные результаты за 3 квартал 2019 года, генеральный директор ФосАгро Андрей Гурьев отметил следующее:

«Видя хороший спрос на основных рынках сбыта, мы существенно нарастили объёмы выпуска продукции на производственных комплексах компании. Данный рост удалось реализовать за счёт переноса ряда капитальных ремонтов на 4 квартал, во время которого наблюдается традиционное снижение спроса на удобрения. Также на рост производства в предыдущем квартале повлияло завершение модернизации ряда производственных объектов в Череповце и Балаково в конце прошлого года.

В результате за первые 9 месяцев 2019 года производство удобрений составило почти 7,2 млн тонн, что позволяет нам сохранить прогноз годового производства на уровне около 9,5 млн тонн. Этот уровень является рекордным для компании и обеспечен проектами, реализованными в ходе прошлого инвестиционного цикла.

У нас продолжают расти объемы производства собственного сырья (апатитового концентрата, аммиака, серной кислоты и фосфорной кислоты), обеспечивая преимущество по затратам и повышая конкурентоспособность компании на мировых рынках сбыта. Гибкость сбытовой политики позволила нам в 3 квартале нарастить продажи на приоритетный рынок России и СНГ, а также на рынки Европы, где наблюдалась благоприятная ценовая конъюнктура».

{kind=link}

Электростанции Юнипро за 9 месяцев 2019 года выработали 33,9 млрд кВт*ч, что на 3,3% больше по сравнению с аналогичным периодом прошлого года.

В 3 кв. 2019 года накопленный за первое полугодие прирост выработки электроэнергии (+11,9 %) снизился до 3,3% (за 9 месяцев). Снижение объёмов генерации в третьем квартале текущего года обусловлено следующими факторами:

✔️ Временная приостановка энергоблоков Смоленской ГРЭС, в связи с ремонтом дымовой трубы;

✔️ Проведение инспекций блоков ПГУ Сургутской ГРЭС-2 и Яйвинской ГРЭС;

✔️ Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с погодными условиями (в 2018 году температура была более высокой в летний период);

✔️ Снижение уровня загрузки действующих паросиловых блоков Сургутской ГРЭС-2, в результате отсутствия сетевых ограничений в Тюменском регионе (в августе 2018 года требовалось увеличение включенного оборудования электростанции для обеспечения надежности энергосистемы);

✔️ Снижение загрузки энергоблоков Березовской ГРЭС Системным оператором, в связи с высоким уровнем гидрогенерации в ОЭС Сибири.

Производство тепловой энергии составило 1348,1 тыс. Гкал (-7,6% г/г), что помимо всего прочего обусловлено погодными условиями.

В 3 кв. 2019 года накопленный за первое полугодие прирост выработки электроэнергии (+11,9 %) снизился до 3,3% (за 9 месяцев). Снижение объёмов генерации в третьем квартале текущего года обусловлено следующими факторами:

✔️ Временная приостановка энергоблоков Смоленской ГРЭС, в связи с ремонтом дымовой трубы;

✔️ Проведение инспекций блоков ПГУ Сургутской ГРЭС-2 и Яйвинской ГРЭС;

✔️ Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с погодными условиями (в 2018 году температура была более высокой в летний период);

✔️ Снижение уровня загрузки действующих паросиловых блоков Сургутской ГРЭС-2, в результате отсутствия сетевых ограничений в Тюменском регионе (в августе 2018 года требовалось увеличение включенного оборудования электростанции для обеспечения надежности энергосистемы);

✔️ Снижение загрузки энергоблоков Березовской ГРЭС Системным оператором, в связи с высоким уровнем гидрогенерации в ОЭС Сибири.

Производство тепловой энергии составило 1348,1 тыс. Гкал (-7,6% г/г), что помимо всего прочего обусловлено погодными условиями.

{kind=link}