🇦🇪 #ОАЭ Вот уже который год прокуратура ОАЭ публикует предупреждение о возможном тюремном наказании и штрафе до $136,000 (AED 500,000) [но не менее $68,000 (AED 250,000)] за нецензурную брань в Интернете (включая мессенджеры) в соответствии со ст. 43 Федерального закона №34 от 2021 года о борьбе с электронными преступлениями и слухами. За действия в отношении государственных служащих при исполнении служебных обязанностей будут применяться более суровые наказания.

В 2021 г. суд Аль-Айна обязал мужчину выплатить его коллеге по работе компенсацию в размере AED 10 тыс. ($ 2,7 тыс.) за оскорбление в голосовом сообщении WhatsApp; однако, суд отклонил ходатайство об увеличении компенсации.

В 2021 г. суд Аль-Айна обязал мужчину выплатить его коллеге по работе компенсацию в размере AED 10 тыс. ($ 2,7 тыс.) за оскорбление в голосовом сообщении WhatsApp; однако, суд отклонил ходатайство об увеличении компенсации.

International Tax News

🇦🇪 #ОАЭ Занимательная статья от мэтров Thomas Vanhee, Varun Chablani, Giorgio Beretta в KluwerBlog об определении понятия постоянного представительства (‘PE’) в ст. 14 Закона о корпоративном налоге («ЗКН»). Краеугольному понятию Place of [Effective ?] Management…

🇦🇪 #ОАЭ #UAE В продолжение темы про концепции «места управления» для целей ст. 14 (постоянное представительство) Закона о корпоративном налоге №47 от 2022 г. («ЗКН») и «места фактического управления и контроля» для целей ст. 11 ЗКН (критерии признания иностранной компании налоговым резидентом ОАЭ), Пояснительное руководство от Минфина ОАЭ приводит дополнительные комментарии.

В частности, разъясняется, что для целей п.2(а) ст.14 следует проводить различие между советом директоров или аналогичным высшим органом управления организации, которое принимает стратегические решения, и повседневным управлением в отношении имплементации принятых решений. Чтобы определить, существует ли место управления для целей настоящей статьи, необходимо смотреть, где находится повседневное оперативное управление и принятие решений, касающихся исполнения решений, принятых советом директоров (или эквивалентным органом).

Для целей ст.11(3)(b) иностранная организация может иметь несколько мест управления в разных локациях, но, как правило, только одно место фактического управления и контроля, в частности, там, где стратегические решения и полномочия в отношении управления предприятием (в отличие от повседневных операций) осуществляются преимущественно и регулярно.

При этом, в комментарии к п.3(b) ст.11 разъясняется, что место фактического управления и контроля юрлица необходимо определять с учетом

конкретных обстоятельств, при этом ключевым фактором является место, где ключевые управленческие и коммерческие решения в отношении более широкой стратегической повестки, необходимые для ведения бизнеса компании в целом, регулярно и преимущественно осуществляются. Обычно такие решения принимаются советом директоров компании (или любым эквивалентным органом). Однако, в зависимости от конкретных обстоятельств, другие факторы могут быть также приняты во внимание, такие как место, где контролирующие акционеры принимают решения; местонахождение другого лица или органа, которому совет директоров делегировал свои функции по принятию решений; или местонахождение директоров или исполнительного руководства. При этом, не обязательно, чтобы члены совета директоров (или эквивалентные лица) фактически проживали / были резидентами ОАЭ.

В целом, можно расходиться, но, конечно, интересно, будут ли сюрпризы от Минфина, например, в части разъяснений по концепции “nexus” в п.4(с) ст.11.

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

В частности, разъясняется, что для целей п.2(а) ст.14 следует проводить различие между советом директоров или аналогичным высшим органом управления организации, которое принимает стратегические решения, и повседневным управлением в отношении имплементации принятых решений. Чтобы определить, существует ли место управления для целей настоящей статьи, необходимо смотреть, где находится повседневное оперативное управление и принятие решений, касающихся исполнения решений, принятых советом директоров (или эквивалентным органом).

Для целей ст.11(3)(b) иностранная организация может иметь несколько мест управления в разных локациях, но, как правило, только одно место фактического управления и контроля, в частности, там, где стратегические решения и полномочия в отношении управления предприятием (в отличие от повседневных операций) осуществляются преимущественно и регулярно.

При этом, в комментарии к п.3(b) ст.11 разъясняется, что место фактического управления и контроля юрлица необходимо определять с учетом

конкретных обстоятельств, при этом ключевым фактором является место, где ключевые управленческие и коммерческие решения в отношении более широкой стратегической повестки, необходимые для ведения бизнеса компании в целом, регулярно и преимущественно осуществляются. Обычно такие решения принимаются советом директоров компании (или любым эквивалентным органом). Однако, в зависимости от конкретных обстоятельств, другие факторы могут быть также приняты во внимание, такие как место, где контролирующие акционеры принимают решения; местонахождение другого лица или органа, которому совет директоров делегировал свои функции по принятию решений; или местонахождение директоров или исполнительного руководства. При этом, не обязательно, чтобы члены совета директоров (или эквивалентные лица) фактически проживали / были резидентами ОАЭ.

В целом, можно расходиться, но, конечно, интересно, будут ли сюрпризы от Минфина, например, в части разъяснений по концепции “nexus” в п.4(с) ст.11.

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

International Tax News

#ОАЭ 🇦🇪 #substance 🗂🧷 Digital repository: http://internationaltaxnews.tilda.ws

В продолжение темы про требования экономического присутствия, алерт от Baker McKenzie (включая комментарии к ‘Substance-based Income Exclusion’ по второму компоненту) как напоминание, почему упражнения по ‘economic #substance review’ должны вестись совместно юридическим и налоговым отделами.

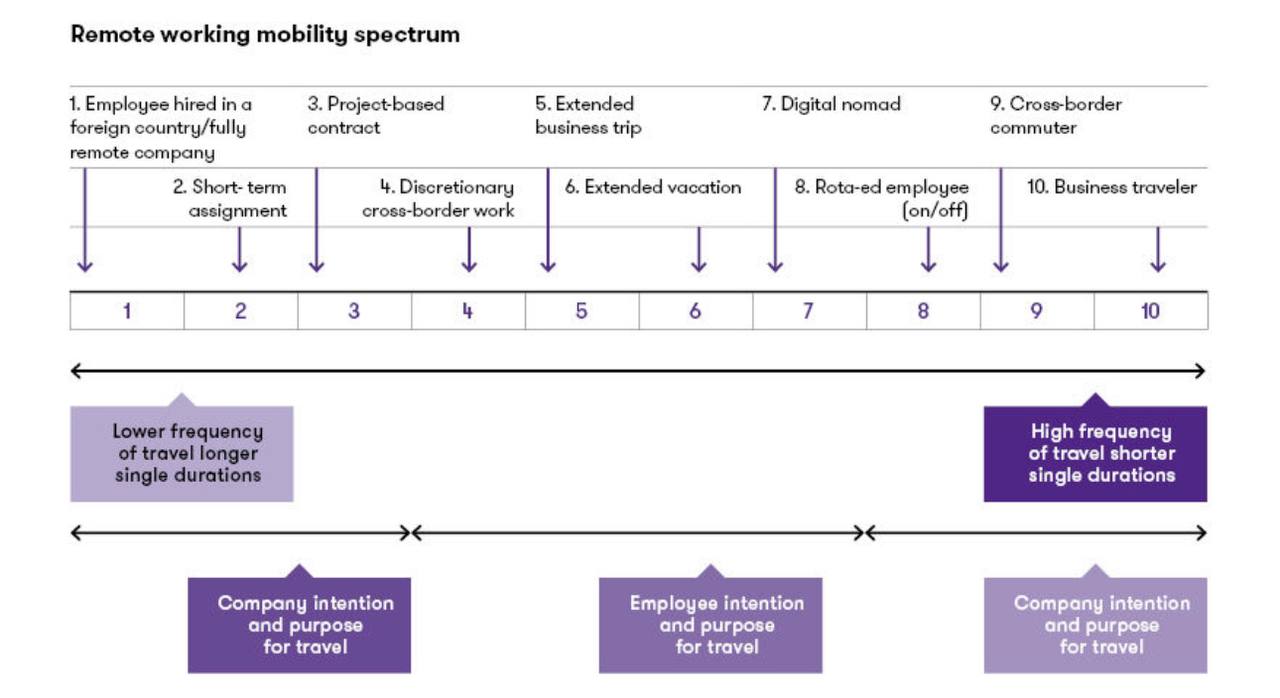

🌐 Согласно МВФ (стр.37), с расширением возможностей для трансграничной удаленной работы более крупный сегмент налоговой базы по трудовым доходам стал более мобильным. Например, с начала пандемии COVID-19 количество стран, предлагающих визы цифровых кочевников, ориентированных на высококвалифицированных специалистов, которые могут работать удаленно, увеличилось с 16 до 40. Это указывает на то, что международная конкуренция в области налогообложения физлиц может расшириться на большее количество профессий и групп доходов. Согласно оценкам МВФ, удаленная работа приводит к перемещению налоговых поступлений между странами в размере $40 млрд. в год.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

{kind=link}

🇦🇪 Минфин #ОАЭ выпустил решение №49, которое определяет режим налогообложения физических лиц (резидентов или нерезидентов), осуществляющих предпринимательскую деятельность, для целей Закона о корпоративном налоге №47 от 2022 г. («ЗКН»).

Для целей п.6 ст.11 ЗКН доход от бизнеса или осуществления предпринимательской деятельности будет облагаться налогом на прибыль (включая обязательную регистрацию) только в том случае, если совокупный оборот превышает AED 1 млн. ($272 тыс.) в календарном году.

Следующие источники дохода не считаются бизнесом или предпринимательской деятельностью: заработная плата; личный инвестиционный доход; доход от инвестиций в недвижимость (при условии, что доход не получен от деятельности, подлежащей лицензированию).

❗️ Для целей корпоративного налогообложения есть смысл рассмотреть вариант преобразования лицензии для приобретения статуса SME (малого и среднего бизнеса), разумеется, если данный шаг продиктован соответствующей деловой целью: порог для налогообложения составит AED 3 млн. (USD 816,895) вместо AED 1 млн. для поощрения деловой активности (писала об этом ранее).

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

Для целей п.6 ст.11 ЗКН доход от бизнеса или осуществления предпринимательской деятельности будет облагаться налогом на прибыль (включая обязательную регистрацию) только в том случае, если совокупный оборот превышает AED 1 млн. ($272 тыс.) в календарном году.

Следующие источники дохода не считаются бизнесом или предпринимательской деятельностью: заработная плата; личный инвестиционный доход; доход от инвестиций в недвижимость (при условии, что доход не получен от деятельности, подлежащей лицензированию).

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

Please open Telegram to view this post

VIEW IN TELEGRAM

internationaltaxnews.tilda.ws

International Tax News

🇮🇪 Относительно недавний обзор (окт. 2022; регулярно обновляется) по налогообложению исламских финансовых инструментов от налоговой службы Ирландии (но также полезно и для более широкого понимания). Слайд с упрощенной иллюстрацией мударабы.

#MiddleEast #IslamicFinance #Mudarabah

#MiddleEast #IslamicFinance #Mudarabah

International Tax News

🇦🇪 #ОАЭ #ФАТФ Наблюдательный совет FATF (Группы разработки финансовых мер по борьбе с отмыванием денег) на пленарном заседании в пятницу проголосовал за включение ОАЭ в "серый список" юрисдикций (в данный список входят такие юрисдикции как Мальта, Каймановы…

🇦🇪 #ОАЭ Мохамед Аль Ансари, председатель Группы по обмену валюты и денежным переводам (FERG), ожидает, что ОАЭ будут исключены из серого списка Группы разработки финансовых мер по борьбе с отмыванием денег (FATF) при следующем пересмотре списка.

Ранее, в конце апреля, министр экономики ОАЭ заявил, что ОАЭ еще нужно некоторое время, чтобы решить 15 из первоначальных 58 вопросов, поставленных FATF. «Нам удалось закрыть некоторые (из них), и я думаю, что в ближайшие пару месяцев мы решим остальные», - сказал он.

Ранее, в конце апреля, министр экономики ОАЭ заявил, что ОАЭ еще нужно некоторое время, чтобы решить 15 из первоначальных 58 вопросов, поставленных FATF. «Нам удалось закрыть некоторые (из них), и я думаю, что в ближайшие пару месяцев мы решим остальные», - сказал он.

🇦🇪 #ОАЭ Внимательно слушай FTA и MoF и больше никого 🙉 Минфин ОАЭ настоятельно призвал общественность полагаться только на официальные публикации и сообщения, выпущенные Минфином и FTA, в отношении Закона о корпоративном налоге № 47 от 2022 года («ЗКН») и связанных с ним решений. Министерство заявило, что ряд сообщений, распространяемых в социальных сетях и на других платформах, публикуемых частными лицами, содержат неточные и ненадежные толкования и анализ.

Минфин и FTA являются официальными источниками информации о федеральных налогах ОАЭ. Таким образом, анализы, не основанные на официальных публикациях Минфина и FTA; или которые не были ими заказаны, являются ненадежными и могут содержать вводящие в заблуждение толкования ЗКН. Министерство также предупредило о юридических последствиях публикации и повторной публикации такого вводящего в заблуждение и необоснованного анализа ЗКН и связанных с ним решений, что будет считаться нарушением Федерального закона № 34 от 2021 года «О противодействии слухам и киберпреступности».

✍️ Предполагаю, что с выпуском аналитики и алертов будут проблемы (хоть и видела уже пример, когда полностью переписано решение без грамма аналитики)…в большом консалтинге и так столько ограничений, что за неделю подготовить выпуск - победа, а тут еще это (хотя, заявление было ожидаемым). Если есть цель заполучить Минфин ОАЭ в качестве клиента (или если уже клиент), то лучше, наверное, воздержаться от опубликования чего-либо, что может вызвать негативную реакцию. Если такой цели нет, то нужно действовать по обстановке, учитывая положения вышеупомянутого закона.

🧐 Ссылку на базу оставлю, так как там только ссылки, без толкований 🤔 🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

Минфин и FTA являются официальными источниками информации о федеральных налогах ОАЭ. Таким образом, анализы, не основанные на официальных публикациях Минфина и FTA; или которые не были ими заказаны, являются ненадежными и могут содержать вводящие в заблуждение толкования ЗКН. Министерство также предупредило о юридических последствиях публикации и повторной публикации такого вводящего в заблуждение и необоснованного анализа ЗКН и связанных с ним решений, что будет считаться нарушением Федерального закона № 34 от 2021 года «О противодействии слухам и киберпреступности».

✍️ Предполагаю, что с выпуском аналитики и алертов будут проблемы (хоть и видела уже пример, когда полностью переписано решение без грамма аналитики)…в большом консалтинге и так столько ограничений, что за неделю подготовить выпуск - победа, а тут еще это (хотя, заявление было ожидаемым). Если есть цель заполучить Минфин ОАЭ в качестве клиента (или если уже клиент), то лучше, наверное, воздержаться от опубликования чего-либо, что может вызвать негативную реакцию. Если такой цели нет, то нужно действовать по обстановке, учитывая положения вышеупомянутого закона.

🧐 Ссылку на базу оставлю, так как там только ссылки, без толкований 🤔 🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

🎙️ #вебинар Записалась на три вебинара на этой неделе - всегда полезно послушать умных коллег💡

23 мая - 11:00 (МСК) «Международное структурирование бизнеса, основанное на интеллектуальной собственности» - всегда актуальная тема

24 мая - 18:00 (МСК) «Особенности тестов общих антиуклонительных правил на примерах России, ОАЭ, ЕС и ОЭСР» - особенно актуально в свете корпоративного налогового режима в ОАЭ 🇦🇪 (в т.ч., интересно, в каком случае оптимизация налоговой позиции “consistent with the purpose and provisions of the legislation”, а в каком “not consistent with the original intent and purpose of the law”🤔 ) и не только

25 мая - 14:00 (МСК) «Управление налоговыми рисками в компании»

23 мая - 11:00 (МСК) «Международное структурирование бизнеса, основанное на интеллектуальной собственности» - всегда актуальная тема

24 мая - 18:00 (МСК) «Особенности тестов общих антиуклонительных правил на примерах России, ОАЭ, ЕС и ОЭСР» - особенно актуально в свете корпоративного налогового режима в ОАЭ 🇦🇪 (в т.ч., интересно, в каком случае оптимизация налоговой позиции “consistent with the purpose and provisions of the legislation”, а в каком “not consistent with the original intent and purpose of the law”

25 мая - 14:00 (МСК) «Управление налоговыми рисками в компании»

Please open Telegram to view this post

VIEW IN TELEGRAM

🌐 Волшебный портал с записями🎙️вебинаров #ОЭСР по первому и второму компоненту #Pillar1 #Pillar2: https://www.oecd.org/tax/tax-global/training-two-pillar-solution.htm

#вебинар

#вебинар

🇸🇦 #KSA ZATCA опубликовал циркуляр с разъяснениями в отношении налогообложения постоянных представительств (ПП) в контексте соглашений об избежании двойного налогообложения, в частности, понятия сервисного ПП (service PE). Из важного - подтверждение, что для образования сервисного ПП необходимо, в том числе, физическое присутствие персонала в KSA. Ранее всегда существовал риск отказа в применении положений налоговых соглашений в отношении услуг, оказанных нерезидентами в течение более 6 месяцев, вне зависимости от того, физически присутствует персонал в KSA или нет (т.е. даже в отношении «удаленного» оказания услуг - концепция виртуального ПП, ‘virtual PE’). P.S. Положения ‘Force of Attraction’ в некоторых (14) соглашениях (а также национальном законодательстве) остаются - см. комментарии👇

🇦🇪 Минфин #ОАЭ выпустил три новых решения для целей Закона о корпоративном налоге №47 от 2022 г. («ЗКН»):

🔹№ 114 «О стандартах и методах бухгалтерского учета»;

🔹№ 115 «О пенсиях и фондах социального обеспечения»; и

🔹№ 116 «Об освобождении стратегического участия»: интересно разъяснение п.11 ст.23 ЗКН, согласно которому Министр может предписать, что доля владения в акциях/капитале компании соответствует минимальному требованию владения в соответствии с п.2 ст.23 (владение или намерение владения 5% непрерывно в течение 12 месяцев), если стоимость приобретения этой доли превышает определенный порог; согласно ст.8 решения - AED 4 млн. ($ 1,09 млн.)

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

🔹№ 114 «О стандартах и методах бухгалтерского учета»;

🔹№ 115 «О пенсиях и фондах социального обеспечения»; и

🔹№ 116 «Об освобождении стратегического участия»: интересно разъяснение п.11 ст.23 ЗКН, согласно которому Министр может предписать, что доля владения в акциях/капитале компании соответствует минимальному требованию владения в соответствии с п.2 ст.23 (владение или намерение владения 5% непрерывно в течение 12 месяцев), если стоимость приобретения этой доли превышает определенный порог; согласно ст.8 решения - AED 4 млн. ($ 1,09 млн.)

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

🌐 #taxpapers Милая сердцу тема особенностей правил #ТЦО в отношении финансовых гарантий (когда-то писала master thesis): интересная статья в InterTax - “Transfer Pricing of Financial Guarantees: The Limits of Arm’s Length and a Practical Solution”

- авторы Andrew Hickman, Marcelo Henrique Barbosa Moura (помимо других регалий, одни из со-авторов UN Practical Manual on TP for Developing Countries).

https://library.ddtc.co.id/repository/2%20Transfer%20Pricing.pdf

- авторы Andrew Hickman, Marcelo Henrique Barbosa Moura (помимо других регалий, одни из со-авторов UN Practical Manual on TP for Developing Countries).

https://library.ddtc.co.id/repository/2%20Transfer%20Pricing.pdf

🇧🇭 #Bahrain «Бахрейн введет корпоративный налог после того, как будет достигнуто международное соглашение [по правилам глобального минимального налога - #Pillar2]», - сообщил Министр финансов шейха Салмана бин Халифа Аль-Халифа членам парламента на их еженедельном вчерашнем заседании. «Введение корпоративных налогов является глобальным направлением, и Бахрейн обязуется соблюдать этот шаг», — сказал министр. «Когда международное законодательство станет кристально понятно, всеобъемлющее местное законодательство будет сформулировано и представлено Национальному собранию», — добавил он. #MiddleEast

🇨🇾 #Кипр Для тех, кто на Кипре, и, по всей видимости, владеет греческим - семинар, 8 июня, ‘Proposals for Tax Reform in Cyprus and the experience from Greece and International trends’ (on-site, Bank of Cyprus, Nicosia). Полная программа / регистрация. Из программы понятно, что обсуждения будут в т.ч. вокруг тем ´tax incentives, green growth, global mobility’.

Кто пойдет - интересны ваши впечатления/инсайды 💡

Кто пойдет - интересны ваши впечатления/инсайды 💡

Taxand Cyprus

Upcoming event: Proposals for Tax Reform in Cyprus and the experience from Greece and international trends

🇶🇦 #Qatar 16 мая 2023 года Совет министров Катара опубликовал Решение Совета министров №3 (Обновленные положения), вносящие поправки в Исполнительные правила к Закону о налоге на прибыль (Law No.(24) of 2018). Согласно EY, измененные правила вступили в силу 17 мая.

Основные пункты Обновленных положений:

🔹расширено определение постоянного представительства (ПП): в т.ч. требование регистрации в Главном Налоговом Управлении (GTA) и получения TIN для деятельности подготовительного и вспомогательного характера («отрицательный список» согласно ОЭСР МК 2017); введение понятий ‘Insurance PE’ и ‘Agency PE’

🔹пересмотрено определение налогооблагаемого дохода ПП:❗️ введение новых правил Force of Attraction [привет из #KSA]; концепция отдельного юрлица для сделок между головной компанией и ПП; расходы ПП - отмена существующего 3% ограничения на отнесенные накладные расходы (рассчитанные на основе скорректированного дохода); невычитаемые расходы ПП - роялти, права на использование патентов или др. права, комиссии и проценты

🔹поправки к некоторым критериям освобождения от налогообложения: в частности, в отношении capital gains на иностранное недвижимое имущество / акции, при условии, что налог уплачен зарубежом

🔹расширены полномочия GTA по сбору информации: среди прочего, связанной с финансовыми счетами в соответствии с FATCA или CRS, а также с определением конечного бенефициарного владельца

🔹новые правила экономического присутствия‼️ [тут привет от #ATAD3/обзор]: правила применяются к Relevant Entities, которые удовлетворяют следующим условиям в течение 2-х предыдущих финансовых лет -

🔻Более 75% общего дохода компании составляют проценты, дивиденды, роялти, доходы от недвижимого имущества (Relevant Income)

🔻Более 60% дохода получено от иностранных источников; или более 60% балансовой стоимости предприятия от зарубежных активов

🔻Компания передала управление своей текущей деятельностью, а также принятие важных бизнес решений на аутсорсинг

Правила не распространяются на:

✅Компании, зарегистрированные на Катарской фондовой бирже

✅Регулируемые финансовые учреждения

✅ Компании, которые полностью принадлежат налоговым резидентам Катара и в основном владеют акциями катарских предприятий

✅Холдинговые компании, которые полностью принадлежат налоговым резидентам Катара или с конечной материнской компанией-налоговым резидентом Катара

✅Компании с не менее чем 5 работниками из расчета полного рабочего дня (FTE), осуществляющие соответствующую деятельность (‘CIGA’), приносящую соответствующий доход

❗️Reporting relevant entity должно указать в своей годовой налоговой декларации, удовлетворяет ли оно следующим критериям: 🏠 имеет офис, в собственности или арендуемый, и 🫰хотя бы один активный банковский счет в Катаре

❗️Кроме того, необходимо также продемонстрировать соответствие хотя бы одному из следующих условий:

🔸один 🧑💼 (или несколько 🧑💼🧑💼) менеджер(ов), является(ются) налоговыми резидентами Катара, с полномочиями принимать решения, связанными с получением Relevant Income, и которые активно, независимо и регулярно пользуются этими полномочиями; это лицо не может быть сотрудником или руководителем другого несвязанного предприятия;

🔸большинство сотрудников являются налоговыми резидентами Катара

Если компания не может продемонстрировать минимальное экономическое присутствие, GTA может предпринять следующие действия:

❌Отказ в выдаче компании свидетельства о налоговом резидентстве

⭕️Штраф в размере 15% чистой прибыли Reporting relevant entity

Более подробно (включая обмен налоговой информацией, предоставление информации GTA, и др): алерт EY, алерт PwC (есть существенные отличия).

* В этот раз по #Pillar2 - ничего. Ранее Катар стал первым государством Ближнего Востока, внедрившим QDMTT в свое законодательство: ст. 34 закона No.24 от 2018 года с изменениями, внесенными законом No. 11 от 2022 г., выпущенного 2 февраля 2023 г. Теперь все ждут деталей. По закону No.11 - алерт EY / алерт KPMG.

Основные пункты Обновленных положений:

🔹расширено определение постоянного представительства (ПП): в т.ч. требование регистрации в Главном Налоговом Управлении (GTA) и получения TIN для деятельности подготовительного и вспомогательного характера («отрицательный список» согласно ОЭСР МК 2017); введение понятий ‘Insurance PE’ и ‘Agency PE’

🔹пересмотрено определение налогооблагаемого дохода ПП:

🔹поправки к некоторым критериям освобождения от налогообложения: в частности, в отношении capital gains на иностранное недвижимое имущество / акции, при условии, что налог уплачен зарубежом

🔹расширены полномочия GTA по сбору информации: среди прочего, связанной с финансовыми счетами в соответствии с FATCA или CRS, а также с определением конечного бенефициарного владельца

🔹новые правила экономического присутствия

🔻Более 75% общего дохода компании составляют проценты, дивиденды, роялти, доходы от недвижимого имущества (Relevant Income)

🔻Более 60% дохода получено от иностранных источников; или более 60% балансовой стоимости предприятия от зарубежных активов

🔻Компания передала управление своей текущей деятельностью, а также принятие важных бизнес решений на аутсорсинг

Правила не распространяются на:

✅Компании, зарегистрированные на Катарской фондовой бирже

✅Регулируемые финансовые учреждения

✅ Компании, которые полностью принадлежат налоговым резидентам Катара и в основном владеют акциями катарских предприятий

✅Холдинговые компании, которые полностью принадлежат налоговым резидентам Катара или с конечной материнской компанией-налоговым резидентом Катара

✅Компании с не менее чем 5 работниками из расчета полного рабочего дня (FTE), осуществляющие соответствующую деятельность (‘CIGA’), приносящую соответствующий доход

❗️Reporting relevant entity должно указать в своей годовой налоговой декларации, удовлетворяет ли оно следующим критериям: 🏠 имеет офис, в собственности или арендуемый, и 🫰хотя бы один активный банковский счет в Катаре

❗️Кроме того, необходимо также продемонстрировать соответствие хотя бы одному из следующих условий:

🔸один 🧑💼 (или несколько 🧑💼🧑💼) менеджер(ов), является(ются) налоговыми резидентами Катара, с полномочиями принимать решения, связанными с получением Relevant Income, и которые активно, независимо и регулярно пользуются этими полномочиями; это лицо не может быть сотрудником или руководителем другого несвязанного предприятия;

🔸большинство сотрудников являются налоговыми резидентами Катара

Если компания не может продемонстрировать минимальное экономическое присутствие, GTA может предпринять следующие действия:

❌Отказ в выдаче компании свидетельства о налоговом резидентстве

⭕️Штраф в размере 15% чистой прибыли Reporting relevant entity

Более подробно (включая обмен налоговой информацией, предоставление информации GTA, и др): алерт EY, алерт PwC (есть существенные отличия).

* В этот раз по #Pillar2 - ничего. Ранее Катар стал первым государством Ближнего Востока, внедрившим QDMTT в свое законодательство: ст. 34 закона No.24 от 2018 года с изменениями, внесенными законом No. 11 от 2022 г., выпущенного 2 февраля 2023 г. Теперь все ждут деталей. По закону No.11 - алерт EY / алерт KPMG.

Please open Telegram to view this post

VIEW IN TELEGRAM

#ЕС #backtobasics…в поисках определения «агрессивного налогового планирования» (‘ATP’)…Европейская комиссия продолжает работу над предложениями аналогичными #ATAD3 только уже в отношении структур за пределами ЕС (#SAFE).

В рамках консультационного процесса, ЕК получила около 50 отзывов, большинство из которых указывали на отсутствие четких определений, в том числе ATP, и путаницу с понятием уклонения от уплаты налогов. ATP часто называют «серой зоной», поскольку поиск определения затруднен.

В частности, Deloitte в своих комментариях ссылается на французское законодательство, и неоднократные дела, рассмотренные Верховным судом Франции в пользу налогоплательщиков, подтвердив право выбирать наиболее эффективные с точки зрения налогообложения варианты налогового структурирования, когда это разрешено законодательством, а также тот факт, что использование наиболее эффективной с точки зрения налогообложения опции само по себе не является неприемлемым злоупотреблением законом в соответствии с официальными рекомендациями, опубликованными французскими налоговыми органами.

В этом контексте ETAF организовала конференцию, чтобы обсудить, что с их точки зрения представляет собой ATP и какое определение намерена дать ЕК, не препятствуя законному налоговому планированию и не вмешиваясь в работу законопослушных налоговых консультантов. Для интересующихся: https://sweapevent.com/ETAFConference28June

PS. Определение ATP из финального отчета ЕК от 2017 г. на слайде и в комментарии

В рамках консультационного процесса, ЕК получила около 50 отзывов, большинство из которых указывали на отсутствие четких определений, в том числе ATP, и путаницу с понятием уклонения от уплаты налогов. ATP часто называют «серой зоной», поскольку поиск определения затруднен.

В частности, Deloitte в своих комментариях ссылается на французское законодательство, и неоднократные дела, рассмотренные Верховным судом Франции в пользу налогоплательщиков, подтвердив право выбирать наиболее эффективные с точки зрения налогообложения варианты налогового структурирования, когда это разрешено законодательством, а также тот факт, что использование наиболее эффективной с точки зрения налогообложения опции само по себе не является неприемлемым злоупотреблением законом в соответствии с официальными рекомендациями, опубликованными французскими налоговыми органами.

В этом контексте ETAF организовала конференцию, чтобы обсудить, что с их точки зрения представляет собой ATP и какое определение намерена дать ЕК, не препятствуя законному налоговому планированию и не вмешиваясь в работу законопослушных налоговых консультантов. Для интересующихся: https://sweapevent.com/ETAFConference28June

PS. Определение ATP из финального отчета ЕК от 2017 г. на слайде и в комментарии

Telegram

International Tax News

🇪🇺#ЕС #ATAD3 Налоговые посредники вновь под прицелом Европейской Комиссии

Как и ожидалось, в дополнение к проекту Директивы, направленной на ограничение использования в ЕС юридических лиц, не имеющих или имеющих минимальное присутствие и экономическую деятельность…

Как и ожидалось, в дополнение к проекту Директивы, направленной на ограничение использования в ЕС юридических лиц, не имеющих или имеющих минимальное присутствие и экономическую деятельность…

#KSA 🇸🇦 Arabian Business сообщает, что было объявлено о рассмотрении дополнительных постоянных налоговых льгот для специальных экономических зон (СЭЗ).

Министр финансов Мохаммед Аль Джадаан сделал заявление в кулуарах форума «Инвестиции в СЭЗ», организованном следом за апрельским объявлением об открытии четырёх новых СЭЗ (на форуме новым СЭЗ торжественно вручили четыре лицензии). С тех пор зоны уже привлекли $12,6 млрд. от инвесторов из морской, горнодобывающей, производственной, логистической и технологической отраслей. Ожидаются дополнительные $31 млрд. инвестиций.

🔹«Мы будем работать над предоставлением налоговых льгот [‘tax reduction’] сроком на 20 лет, чтобы инвесторы могли осуществлять долгосрочное планирование.» [тут надо смотреть, имеется ли ввиду 5% CT, объявленный ранее, или полное освобождение]

🔹«Мы также предоставим постоянное освобождение от налога на социальное страхование для работодателей, а также [НДС] для сделок между компаниями в СЭЗ и между компаниями в разных СЭЗ». [это уже предполагалось ранее]

🔹«Саудовская Аравия единственная страна, получившая три положительных рейтинга в 2023 году.»

Министр финансов Мохаммед Аль Джадаан сделал заявление в кулуарах форума «Инвестиции в СЭЗ», организованном следом за апрельским объявлением об открытии четырёх новых СЭЗ (на форуме новым СЭЗ торжественно вручили четыре лицензии). С тех пор зоны уже привлекли $12,6 млрд. от инвесторов из морской, горнодобывающей, производственной, логистической и технологической отраслей. Ожидаются дополнительные $31 млрд. инвестиций.

🔹«Мы будем работать над предоставлением налоговых льгот [‘tax reduction’] сроком на 20 лет, чтобы инвесторы могли осуществлять долгосрочное планирование.» [тут надо смотреть, имеется ли ввиду 5% CT, объявленный ранее, или полное освобождение]

🔹«Мы также предоставим постоянное освобождение от налога на социальное страхование для работодателей, а также [НДС] для сделок между компаниями в СЭЗ и между компаниями в разных СЭЗ». [это уже предполагалось ранее]

🔹«Саудовская Аравия единственная страна, получившая три положительных рейтинга в 2023 году.»

Forwarded from TaxTracker - Opinion (Kirill)

#UAE 🇦🇪

ОАЭ наконец-то определили безопасную гавань для правила ограничения процентных расходов на уровне 12 миллионов дирхамов ОАЭ. Если чистые процентные расходы (разница между исходящими и входящими процентами) находится в пределах этой суммы, ограничение 30% EBITDA не применяется.

И конечно стоит упомянуть - 12 миллионов дирхамов ОАЭ - это 3,05 миллиона евро. Аналогичная сумма предусмотрена 'безопасной гаванью' правила ограничения процентных расходов ст. 4 антиуклонительной директивы (ATAD) в ЕС (3 миллиона евро).

Другие свежие решения на сегодня, конкретизирующие положения закона о налоге на прибыль, касаются КГН (tax group), партнёрств и семейных фондов. Решения Минфина ОАЭ по налогам можно увидеть по ссылке

#ATAD #CIT

ОАЭ наконец-то определили безопасную гавань для правила ограничения процентных расходов на уровне 12 миллионов дирхамов ОАЭ. Если чистые процентные расходы (разница между исходящими и входящими процентами) находится в пределах этой суммы, ограничение 30% EBITDA не применяется.

И конечно стоит упомянуть - 12 миллионов дирхамов ОАЭ - это 3,05 миллиона евро. Аналогичная сумма предусмотрена 'безопасной гаванью' правила ограничения процентных расходов ст. 4 антиуклонительной директивы (ATAD) в ЕС (3 миллиона евро).

Другие свежие решения на сегодня, конкретизирующие положения закона о налоге на прибыль, касаются КГН (tax group), партнёрств и семейных фондов. Решения Минфина ОАЭ по налогам можно увидеть по ссылке

#ATAD #CIT